Размер и доля рынка катализаторов на основе драгоценных металлов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

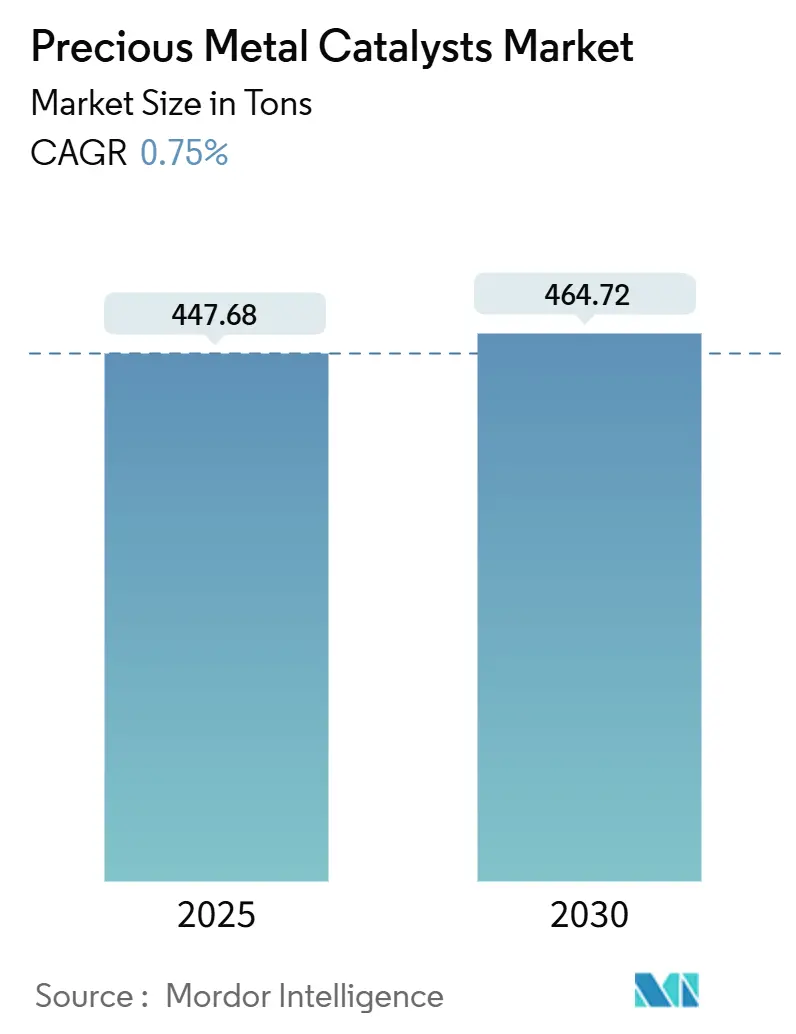

| Объем Рынка (2025) | 447.68 тонн |

| Объем Рынка (2030) | 464.72 тонн |

| Темп роста (2025 - 2030) | 0.75% CAGR |

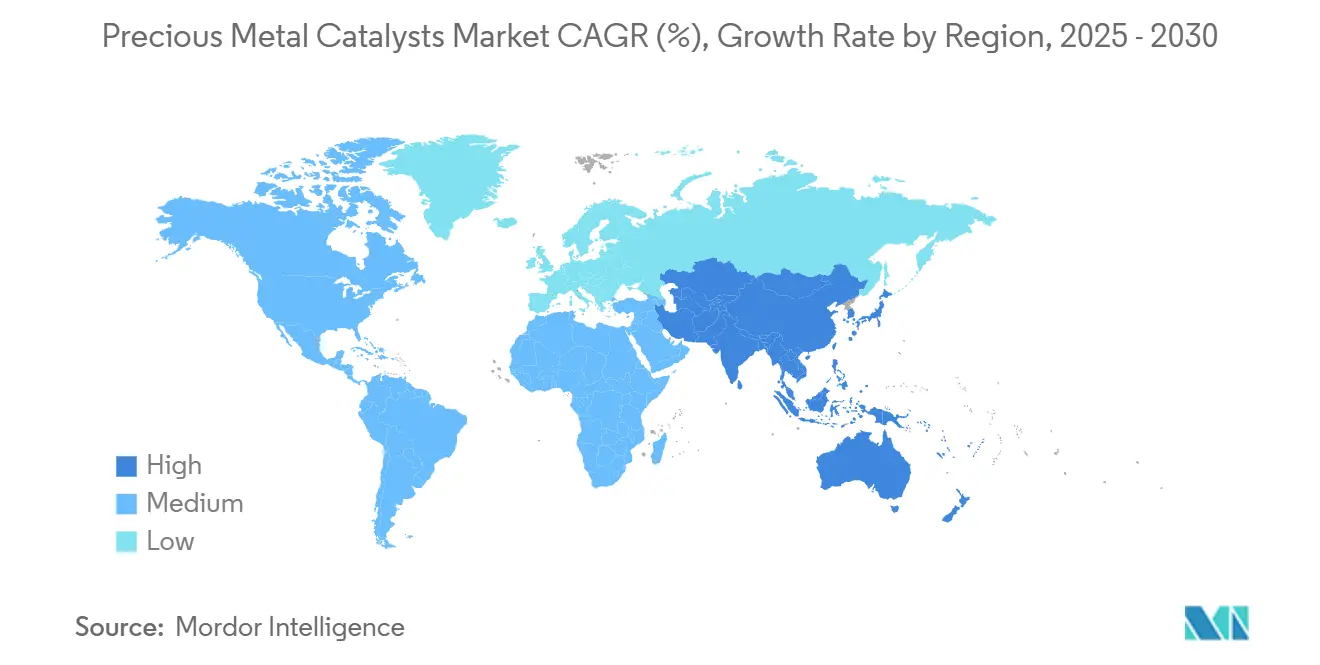

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка катализаторов на основе драгоценных металлов от Mordor Intelligence

Размер рынка катализаторов на основе драгоценных металлов составляет 447,68 тонн в 2025 году и, согласно прогнозу, достигнет 464,72 тонн к 2030 году, что соответствует стабильному среднегодовому темпу роста 0,75%. Умеренное расширение подчеркивает переход от роста, основанного на объеме, к спросу, ориентированному на эффективность, поскольку производители отдают приоритет более низким нагрузкам металлов и более точному контролю осаждения. Более строгие глобальные нормы выбросов, расширяющиеся инвестиции в водородную экономику и модернизация нефтеперерабатывающих заводов поддерживают потребление катализаторов даже при том, что чисто аккумуляторные электромобили сокращают объемы двигателей внутреннего сгорания. Консолидация среди ведущих поставщиков и агрессивные инвестиции в переработку снижают риски сырьевых материалов, в то время как стратегии замещения меняют конкурентный ландшафт, главным образом палладий на платину. В различных применениях системы контроля автомобильных выбросов остаются доминирующими, но зеленый водородный электролиз, топливные элементы и электронные материалы обеспечивают наиболее быстрорастущие направления спроса, сигнализируя о структурной диверсификации рынка катализаторов на основе драгоценных металлов.

Ключевые выводы отчета

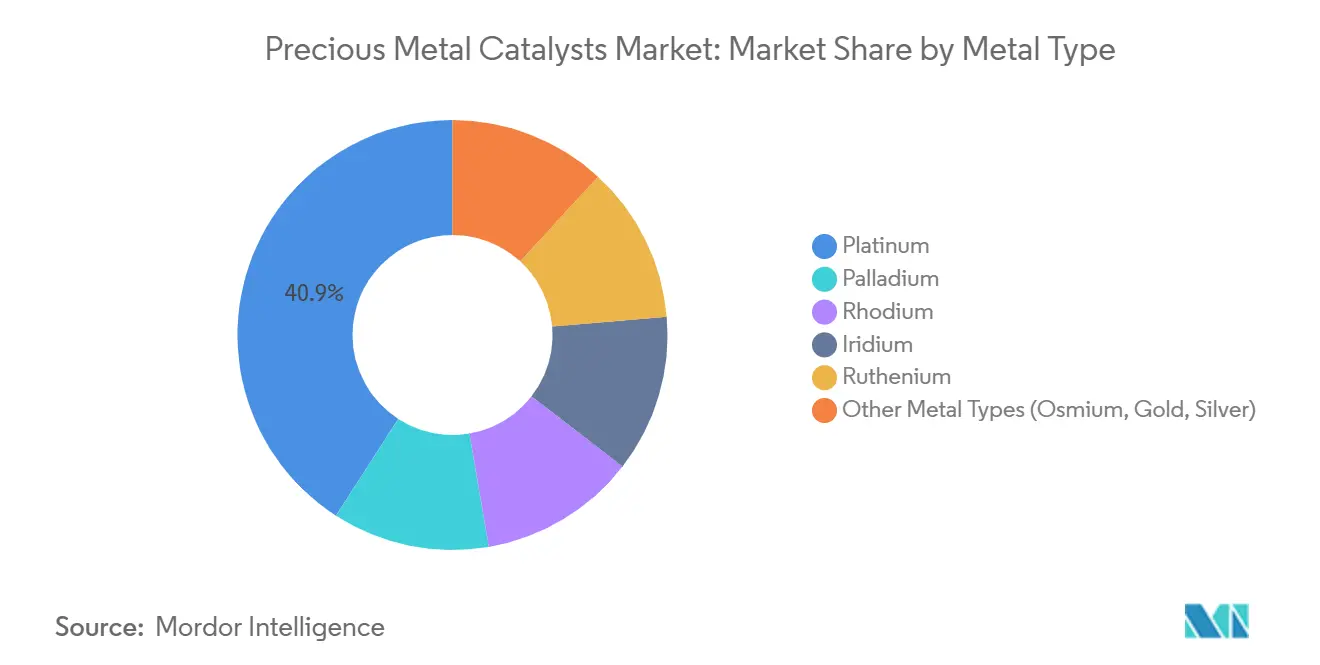

- По типу металла платина захватила 40,86% размера рынка катализаторов на основе драгоценных металлов в 2024 году; иридий планирует расширяться с самым высоким среднегодовым темпом роста 2,98% до 2030 года по мере масштабирования протонообменных мембранных (PEM) электролизеров.

- По форме катализатора порошковые варианты держали 52,91% доли доходов в 2024 году, в то время как монолиты с промывным покрытием прогнозируются к росту со среднегодовым темпом роста 1,60% благодаря требованиям контроля выбросов следующего поколения.

- По производственному процессу пропитка составила 47,17% размера рынка катализаторов на основе драгоценных металлов в 2024 году; атомно-слоевое осаждение (ALD) продвигается со среднегодовым темпом роста 2,90% благодаря обещанию субнанометрового контроля металлов.

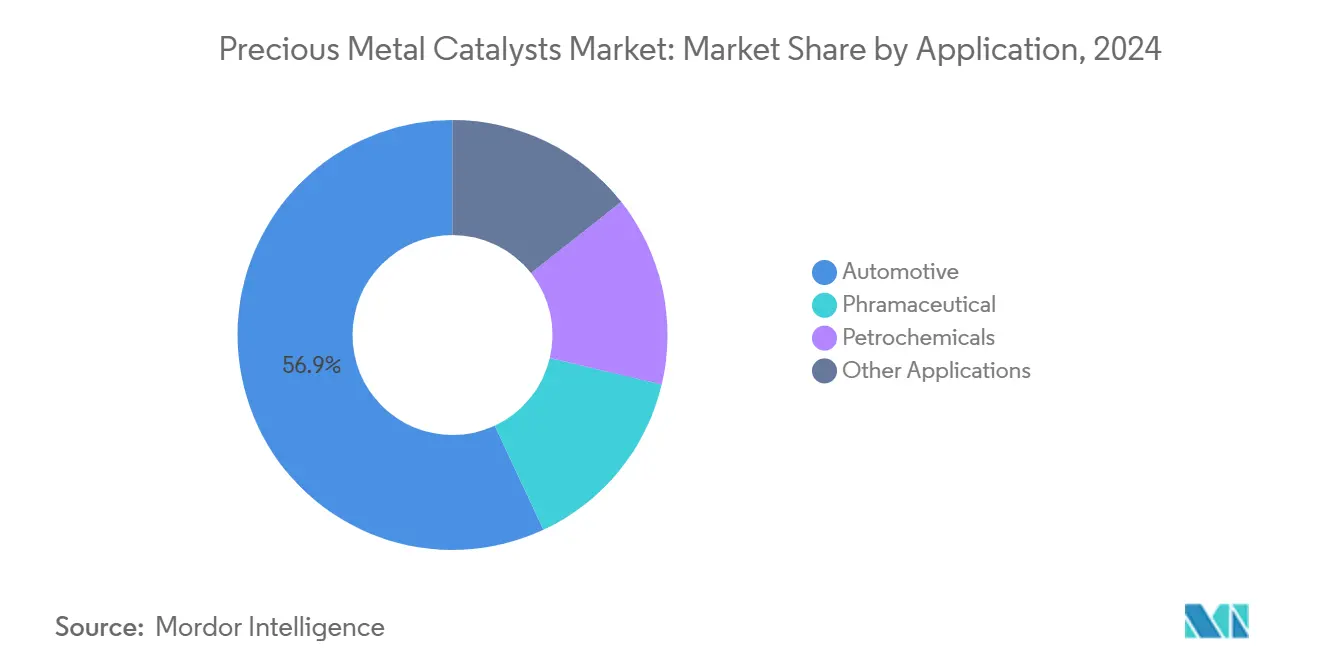

- По применению контроль автомобильных выбросов лидировал с 56,94% доли рынка катализаторов на основе драгоценных металлов в 2024 году, тогда как сегмент "другие применения" (топливные элементы, электроника, зеленый водород) прогнозируется к регистрации самого быстрого среднегодового темпа роста 2,70% до 2030 года.

- По географии Азиатско-Тихоокеанский регион командовал ведущей долей 39,77% рынка катализаторов на основе драгоценных металлов в 2024 году и опережает со среднегодовым темпом роста 1,20% до 2030 года, движимый ужесточающимися рамками выбросов и водородными инвестициями.

Глобальные тенденции и аналитика рынка катализаторов на основе драгоценных металлов

Анализ влияния драйверов

| Драйверы | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Более строгие правила выбросов из выхлопных труб и стационарных выбросов | +0.3% | ЕС, Китай, глобальное распространение | Средний срок (2-4 года) |

| Растущий спрос на высокооктановые чистые топлива от новых нефтеперерабатывающих мощностей | +0.2% | Азиатско-Тихоокеанский регион, Ближний Восток и Африка | Долгий срок (≥ 4 лет) |

| Замещение палладия платиной в трехметальных автокатализаторах | +0.1% | Северная Америка и ЕС | Короткий срок (≤ 2 лет) |

| Развитие зеленого водорода, движущее спрос на катализаторы иридия/платины | +0.4% | Германия, Япония, Южная Корея | Долгий срок (≥ 4 лет) |

| Коммерциализация фармацевтических синтезов без драгоценных металлов, освобождающая мощности PGM | +0.1% | Глобально | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Более строгие правила выбросов из выхлопных труб и стационарных выбросов

Стандарты Euro 7 вступают в силу с 2027 года, требуя на 50% более низких NOx для легковых автомобилей, в то время как China National VI(b) расширяет соответствие тяжелых условий эксплуатации до 2025 года, поддерживая спрос на родий-платину в автокатализаторах. Правила EPA Tier 4 для дизельных двигателей одновременно движут стационарный спрос, и операторы промышленных газовых турбин теперь специфицируют системы SCR на драгоценных металлах, способные к субпорядку 10 ppm NOx. Расходящиеся региональные стандарты заставляют поставщиков катализаторов поддерживать многоюрисдикционные формулировки, укрепляя устойчивый рост объема несмотря на сокращающиеся нагрузки на автомобиль в более электрифицированном парке.

Развитие зеленого водорода, движущее спрос на катализаторы иридия/платины

Стеки PEM электролиза потребляют 0,3-0,7 г иридия на кВт мощности, и глобальные проекты зеленого водорода, возглавляемые Германией, Японией и Южной Кореей, увеличивают интенсивность иридия и платины. Tanaka Precious Metals представила двухфункциональные катализаторы PEM, которые сокращают использование иридия на 20% при улучшении подавления перекрестного проникновения газов.

Растущий спрос на высокооктановые чистые топлива от новых нефтеперерабатывающих мощностей

Новые установки гидрокрекинга и каталитического риформинга в Китае, Индии и Саудовской Аравии требуют систем платина-рений и платина-олово для соответствия строгим лимитам бензола и серы. 3D-аддитивное производство X3D от BASF позволяет решетчато-оптимизированные катализаторы, которые снижают падение давления и повышают выход на 1%, экономя 100 миллионов евро (~117,45 миллиона долларов США) ежегодно на реактор. Мандаты смешивания биотоплива также стимулируют катализаторы гидроочистки на основе палладия для растительных масел.

Замещение палладия платиной в трехметальных автокатализаторах

Скачок цены палладия в 2024 году до 1600 долларов США/унция против платины около 1000 долларов США/унция спровоцировал переформулирование OEM. Исследования, поддерживаемые Toyota, с использованием атомарно диспергированных кластеров платины сохраняют активность с 30-40% более низкой общей нагрузкой PGM. Замещение помогает диверсифицировать риск поставок от России, хотя циклы переквалификации ограничивают скорость принятия новыми запусками моделей.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Постоянная волатильность цен PGM и шоки цепочки поставок | -0.2% | Глобально | Короткий срок (≤ 2 лет) |

| Растущее проникновение электромобилей сокращает объемы автокатализаторов ДВС | -0.3% | Северная Америка и ЕС, распространяется на АТЭС | Средний срок (2-4 года) |

| Коэффициенты переработки циркулярной экономики растут быстрее первичного спроса | -0.1% | Развитые рынки | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Постоянная волатильность цен PGM и шоки цепочки поставок

Отключения электроэнергии в Южной Африке и неопределенность российского экспорта вызывают колебания цен платины и палладия, которые осложняют закупки для производителей катализаторов, заблокированных в контрактах с фиксированной ценой. Автопроизводители теперь хеджируют инвентарь и ускоряют проекты с более низкой нагрузкой, однако циклы квалификации растягиваются на два года, смягчая краткосрочную гибкость[1]Tanaka Precious Metals, "PGM Market Update 2025," tanaka.co.jp .

Растущее проникновение электромобилей сокращает объемы автокатализаторов ДВС

Аккумуляторные электрические модели полностью исключают каталитические нейтрализаторы, стирая 2-7 г PGM на автомобиль. Южная Корея нацелена на 4,5 миллиона автомобилей с нулевыми выбросами к 2030 году, усиливая нисходящее давление на тоннаж автокатализаторов. Продажи гибридов и более жесткие правила смягчают спад, но структурная эрозия очевидна на зрелых рынках.

Сегментный анализ

По типу металла: лидерство платины на фоне всплеска иридия

Платина продолжила доминировать на рынке катализаторов на основе драгоценных металлов с долей 40,86% в 2024 году. Межсекторная универсальность металла обеспечивает длительный спрос даже при эволюции тенденций замещения. Напротив, иридий прогнозируется к регистрации среднегодового темпа роста 2,98% до 2030 года, самого быстрого среди всех металлов, отражая его незаменимую роль в PEM. Размер рынка катализаторов на основе драгоценных металлов для систем на основе иридия прогнозируется к росту с 19 тонн в 2025 году до 23 тонн к 2030 году при заявленном среднегодовом темпе роста. Палладий, родий и рутений сохраняют нишевый рост, сильно привязанный к автомобильной и селективной гидрогенизации. Принятие наночастиц палладия с HER-производительностью, эквивалентной платине, впервые реализованное Токийским университетом науки, может изменить иерархию затрат в долгосрочной перспективе.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По форме катализатора: доминирование порошка с инновациями монолитов

Порошковые катализаторы сохранили долю 52,91% в 2024 году, поддерживаемую широким использованием в тонких химикатах, фармацевтике и нефтеперерабатывающей гидроочистке. Их легко смешивать, регенерировать и перерабатывать, что поддерживает высокое принятие. Монолиты с промывным покрытием, однако, находятся на пути к самому быстрому среднегодовому темпу роста 1,60% до 2030 года благодаря фильтрам твердых частиц бензина следующего поколения и блокам SCR для дизеля, которые требуют высокопроизводительного термического циклирования.

Экструдаты и гранулы держат материальные доли в реакторах с неподвижным слоем, получая выгоду от низких падений давления и механической устойчивости. Сотовые структуры с инженерными плотностями каналов обеспечивают улучшенный массоперенос в стационарных системах снижения NOx, особенно для выхлопных газов газовых турбин. Передовые аддитивные техники, такие как X3D от BASF, теперь позволяют топологически оптимизированные монолиты, которые поднимают отношения поверхность-к-объему выше 1500 м²/м³, переводя в более низкий PGM на единицу пропускной способности.

По производственному процессу: стабильность пропитки против инноваций ALD

Пропитка по влагоемкости осталась эталонным производственным маршрутом, представляя долю 47,17% в 2024 году, из-за своей масштабируемости и совместимости с множественными носителями. Тем не менее, атомно-слоевое осаждение ускоряется со среднегодовым темпом роста 2,90%, поскольку OEM нацеливаются на субнанометровый контроль активных центров.

Золь-гель и техники осаждения продолжают служить многокомпонентным системам, где интимное твердофазное смешивание является существенным. Безэлектролитное осаждение набирает релевантность для сложных 3D-печатных геометрий, где однородность на внутренних каналах является критической. Заглядывая вперед, одноатомное осаждение с магнитным полем, исследуемое в университете Тохоку, предлагает потенциальные ступенчатые выгоды селективности для синтеза аммиака и восстановления CO₂[2]Tohoku University Research Group, "Magnetic-Field-Enhanced Single-Atom Catalyst Synthesis," tohoku.ac.jp .

По применению: автомобильное доминирование с импульсом диверсификации

Контроль автомобильных выбросов держал командующую долю 56,94% рынка катализаторов на основе драгоценных металлов в 2024 году. Гибридные автомобили продлевают спрос даже при росте полностью аккумуляторных электрических моделей. Промышленные и энергетические контроли выбросов добавляют инкрементальный тоннаж под более строгими стационарными требованиями.

Другие применения, охватывающие топливные элементы PEM, электролизеры и изготовление полупроводников, обеспечивают сильнейший среднегодовой темп роста 2,70% до 2030 года. Спрос электроники растет с производством микросхем продвинутых узлов, которое использует иридий и рутений для твердых масок и барьерных слоев. Фармацевтический синтез сохраняет специализированный спрос, хотя частично компенсируется коммерческим развертыванием путей кросс-сочетания без драгоценных металлов. Нефтехимические катализаторы остаются стабильными с устойчивыми азиатскими расширениями нефтеперерабатывающих заводов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион контролировал 39,77% рынка катализаторов на основе драгоценных металлов в 2024 году, подпитываемый быстрой индустриализацией, более строгими национальными стандартами выбросов и самыми амбициозными в мире развертываниями зеленого водорода. Только Китай планирует 100 ГВт мощности электролизеров к 2030 году, побуждая к устойчивому поглощению иридия и платины. Нормы Bharat Stage VII Индии продвигают сложность каталитических нейтрализаторов, в то время как лидерство Японии в автомобилях на топливных элементах поднимает внутренний спрос на высокочистые мембраны с платиновым покрытием.

Северная Америка остается влиятельным производителем и потребителем. Жесткие лимиты серы бензина Tier 3 и правила EPA для внедорожного дизеля поддерживают внутреннее использование катализаторов, даже при том, что продажи электромобилей превышают 15% новых регистраций в 2025 году. Канадский сектор добычи PGM обеспечивает восходящую безопасность, хотя большая часть переработки происходит в Соединенных Штатах. Растущие заводы по сборке автомобилей Мексики используют продвинутые трехметальные нейтрализаторы для соответствия выравниванию USMCA.

Европа демонстрирует двойную динамику: самые строгие глобально ограничения выбросов поддерживают сложность катализаторов, но мандат EU Fit-for-55 ускоряет поглощение BEV, разрушая долгосрочные объемы автокатализаторов. Южная Америка, Ближний Восток и Африка поставляют важные сырьевые материалы и нишевый спрос. Саудовская Аравия и ОАЭ планируют мегапроекты синего и зеленого водорода, позиционируя Залив как формирующийся рынок катализаторов на основе драгоценных металлов в следующем десятилетии.

Конкурентный ландшафт

Рынок катализаторов на основе драгоценных металлов демонстрирует высокую консолидацию. Технологическое лидерство формирует конкурентное позиционирование. Собственная 3D-печать X3D от BASF меняет экономику проектирования реакторов, сокращая падение давления и использование металлов. Двухфункциональные катализаторы PEM от Tanaka Precious Metals снижают нагрузку иридия без потери производительности, создавая защищенные IP преимущества. Поставщики, интегрирующие добычу, переработку, изготовление и переработку, лучше всего позиционированы для хеджирования волатильности и обслуживания диверсифицированных конечных рынков, расширяющихся за пределы автомобильной промышленности.

Лидеры отрасли катализаторов на основе драгоценных металлов

-

Clariant

-

BASF

-

Heraeus Precious Metals

-

Honeywell International, Inc.

-

Umicore

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Umicore объявила о новом заводе гомогенных катализаторов в Катузе, США, со строительством, запланированным на 2025 год, и многотонным производством катализатора Граббса, намеченным на начало 2027 года.

- Декабрь 2024: Johnson Matthey завершила продажу своего подразделения Catalyst Technologies за 2,3 миллиарда долларов США компании Honeywell, ускоряя свой стратегический переход в материалы для батарей и водородные технологии.

Охват глобального отчета по рынку катализаторов на основе драгоценных металлов

Катализаторы на основе драгоценных металлов, также известные как катализаторы на благородных металлах, широко используются в химической промышленности, поскольку они могут ускорить химический процесс. Драгоценные металлы обладают незавершенно заполненной d-орбиталью для предоставления или изъятия электронов от реагента, в зависимости от природы реакции. Они показывают высокую активность и селективность в катализе. Рынок катализаторов на основе драгоценных металлов сегментирован по типу, применению и географии. Рынок сегментирован по типу на платину, палладий, родий, иридий, рутений и другие типы. Рынок сегментирован по применению на автомобильную промышленность, фармацевтику, нефтехимию и другие применения. Отчет также покрывает размер рынка и прогнозы для рынка катализаторов на основе драгоценных металлов в 15 странах по основным регионам. Размеры рынка и прогнозы каждого сегмента основаны на объеме (тонны).

| Платина |

| Палладий |

| Родий |

| Иридий |

| Рутений |

| Другие типы металлов (осмий, золото, серебро) |

| Порошок |

| Гранулы/шарики |

| Экструдат и соты |

| Монолит с промывным покрытием |

| Пропитка по влагоемкости |

| Безэлектролитное и электрохимическое осаждение |

| Химическое паровое / атомно-слоевое осаждение |

| Золь-гель / осаждение |

| Другое продвинутое наноструктурирование |

| Автомобильная промышленность |

| Фармацевтика |

| Нефтехимия |

| Другие применения (электроника и полупроводники, топливные элементы и т.д.) |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу металла | Платина | |

| Палладий | ||

| Родий | ||

| Иридий | ||

| Рутений | ||

| Другие типы металлов (осмий, золото, серебро) | ||

| По форме катализатора | Порошок | |

| Гранулы/шарики | ||

| Экструдат и соты | ||

| Монолит с промывным покрытием | ||

| По производственному процессу | Пропитка по влагоемкости | |

| Безэлектролитное и электрохимическое осаждение | ||

| Химическое паровое / атомно-слоевое осаждение | ||

| Золь-гель / осаждение | ||

| Другое продвинутое наноструктурирование | ||

| По применению | Автомобильная промышленность | |

| Фармацевтика | ||

| Нефтехимия | ||

| Другие применения (электроника и полупроводники, топливные элементы и т.д.) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка катализаторов на основе драгоценных металлов?

Размер рынка катализаторов на основе драгоценных металлов составляет 447,68 тонн в 2025 году и прогнозируется к достижению 464,72 тонн к 2030 году при среднегодовом темпе роста 0,75%.

Какой сегмент применения доминирует в спросе?

Контроль автомобильных выбросов лидирует с 56,94% объема 2024 года, хотя его рост медленнее, чем у формирующихся сегментов, таких как топливные элементы и водородные электролизеры.

Почему спрос на иридий растет быстрее других PGM?

PEM электролизеры для производства зеленого водорода полагаются на катализаторы кислородной эволюции на основе иридия, толкая спрос на иридий со среднегодовым темпом роста 2,98% до 2030 года.

Как производители катализаторов смягчают волатильность цен драгоценных металлов?

Стратегии включают расширение переработки, замещение палладия на платину, формулировки с более низкой нагрузкой и вертикальную интеграцию для обеспечения поставок PGM.

Какой регион демонстрирует самый быстрый рост?

Азиатско-Тихоокеанский регион лидирует как по доле (39,77% в 2024 году), так и по росту (среднегодовой темп роста 1,20% до 2030 года), поддерживаемый более строгими нормами выбросов и инвестициями в водородную экономику.

Последнее обновление страницы: