Размер и доля рынка металлоценовых полиэтиленов (mPE)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 22.83 Миллиардов долларов США |

| Размер Рынка (2030) | 28.63 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.63% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

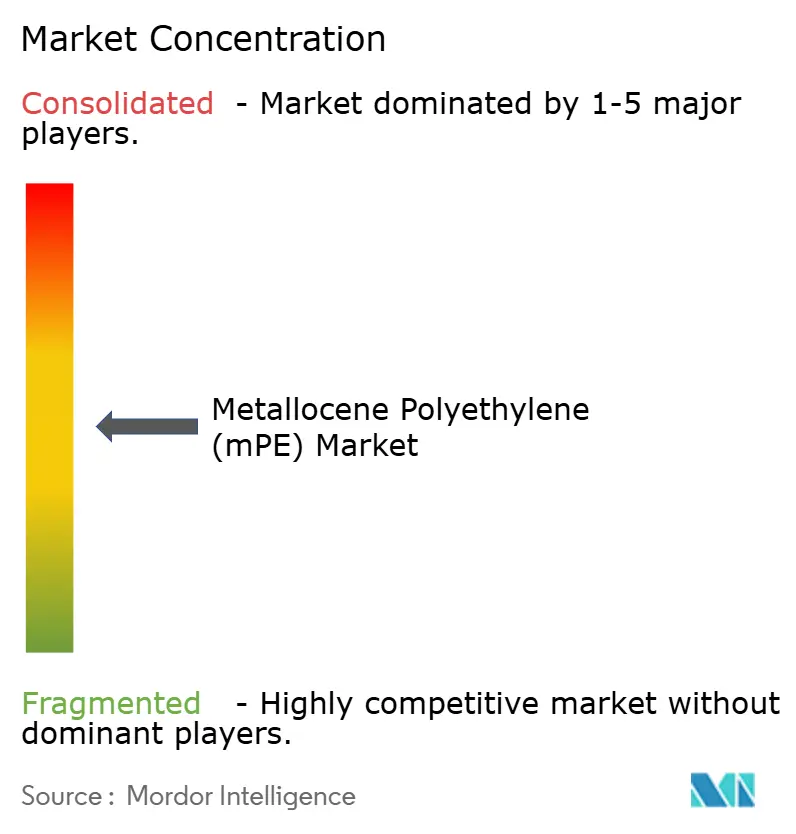

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка металлоценовых полиэтиленов (mPE) от Mordor Intelligence

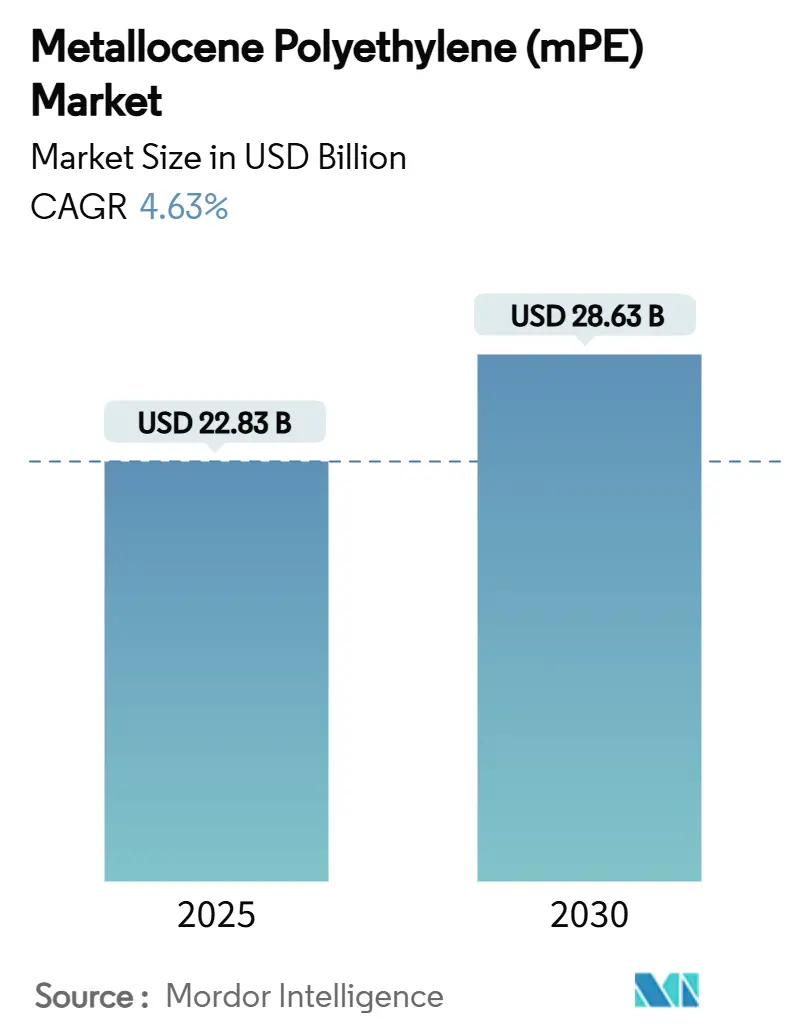

Размер рынка металлоценовых полиэтиленов (mPE) оценивается в 22,83 млрд долларов США в 2025 году и, как ожидается, достигнет 28,63 млрд долларов США к 2030 году при среднегодовом темпе роста 4,63% в течение прогнозируемого периода (2025-2030). Устойчивый спрос на высокопрозрачные пленки с уменьшенной толщиной, расширение производственных линий инкапсулянтов солнечных панелей и модернизация в сельском хозяйстве поддерживают этот путь роста. Производители получают выгоду от технологии одноцентровых катализаторов, которая обеспечивает узкое молекулярно-массовое распределение, позволяя постоянную механическую прочность и превосходные оптические свойства при меньших толщинах. Увеличение мощностей по этилену в Китае, бум электронной коммерции в Индии и инвестиции в мощности на Среднем Востоке вместе укрепляют безопасность поставок сырья, в то время как продолжающиеся сдвиги в сторону циркулярных пластиков сохраняют стратегический фокус на передовой переработке и биоосновном сырье. Таким образом, рынок металлоценовых полиэтиленов (mPE) сочетает повышение производительности с целями устойчивого развития и позиционирует себя как ключевой фактор решений гибкой упаковки нового поколения.

Ключевые выводы отчета

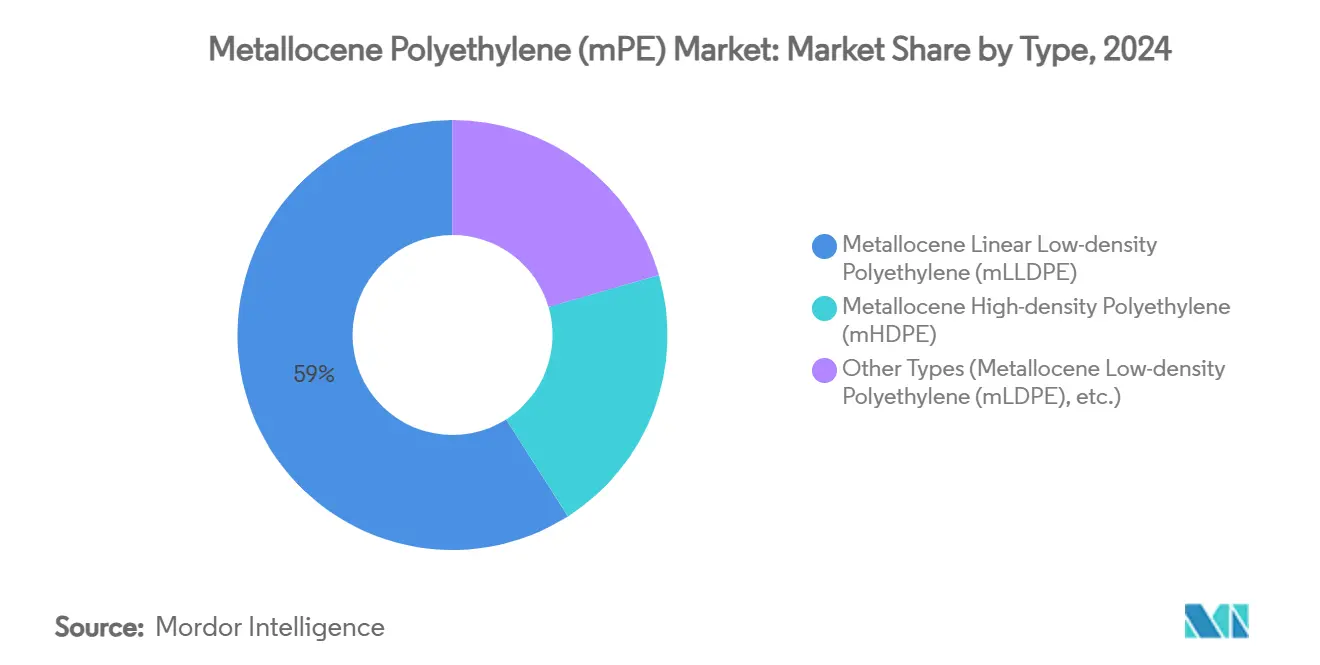

- По типу mLLDPE занимал 59,01% доли выручки на рынке металлоценовых полиэтиленов (mPE) в 2024 году, в то время как ожидается, что mHDPE будет расширяться со среднегодовым темпом роста 6,65% до 2030 года.

- По типу катализатора цирконоценовые катализаторы захватили 62,75% доли рынка металлоценовых полиэтиленов (mPE) в 2024 году. Кроме того, прогнозируется, что гафноценовые катализаторы покажут самый быстрый среднегодовой темп роста 5,25% до 2030 года.

- По применению пленки захватили 71,87% размера рынка металлоценовых полиэтиленов (mPE) в 2024 году; "другие применения", включая экструзионные покрытия и солнечные инкапсулянты, покажут самый высокий среднегодовой темп роста 6,50% за прогнозируемый горизонт.

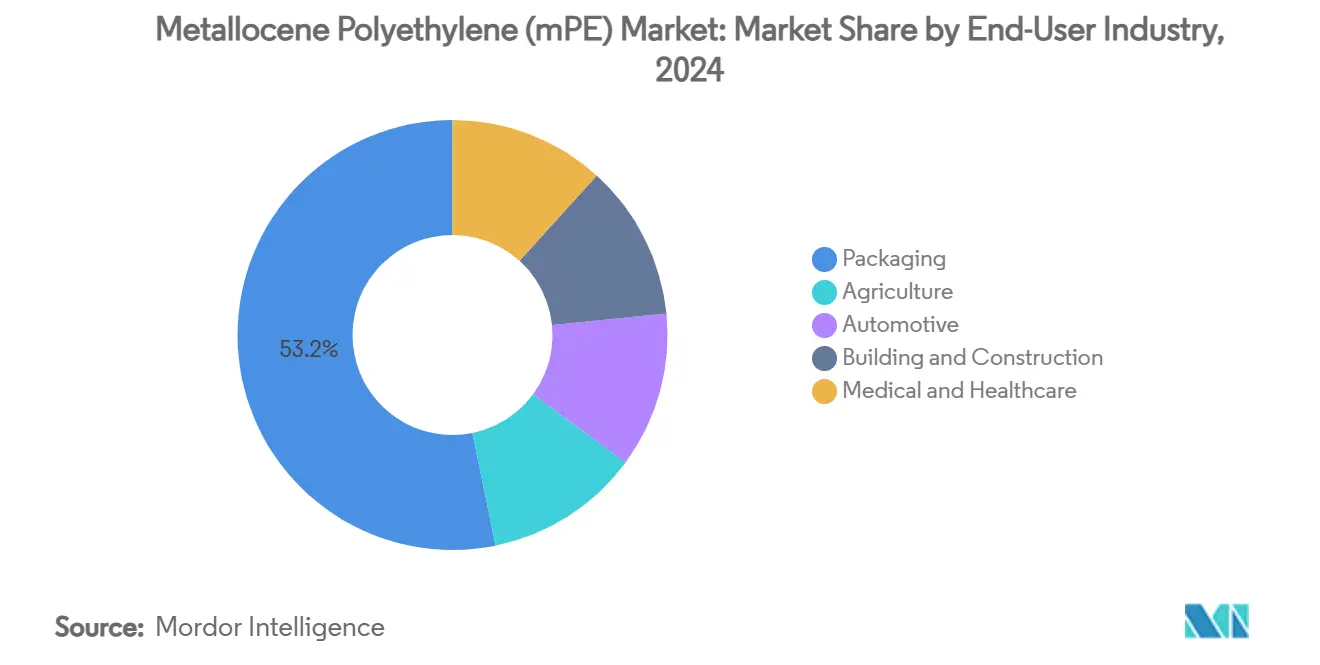

- По отрасли конечного потребителя упаковка составляла 53,20% доли размера рынка металлоценовых полиэтиленов (mPE) в 2024 году; прогнозируется, что медицина и здравоохранение зарегистрируют среднегодовой темп роста 6,31% до 2030 года.

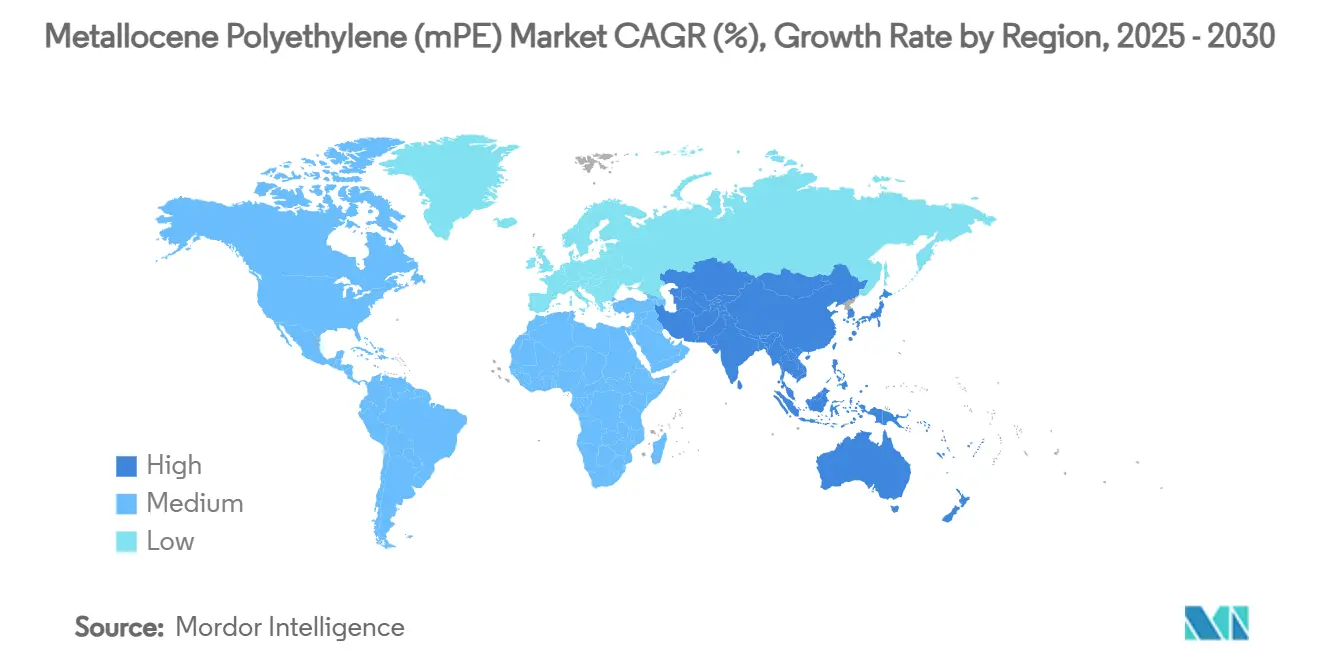

- По географии Азиатско-Тихоокеанский регион командовал 46,21% доли рынка металлоценовых полиэтиленов (mPE) в 2024 году; прогнозируется, что Северная Америка обеспечит самый быстрый региональный среднегодовой темп роста 5,71% до 2030 года.

Глобальные тенденции и аналитические данные рынка металлоценовых полиэтиленов (mPE)

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на высокопрозрачные упаковочные пленки с уменьшенной толщиной | +1.2% | Глобально, с концентрацией в Азиатско-Тихоокеанском регионе и Северной Америке | Среднесрочная перспектива (2-4 года) |

| Всплеск принятия пленок и листов в упаковочной промышленности | +1.0% | Глобально, возглавляемый развивающимися рынками Азиатско-Тихоокеанского региона | Краткосрочная перспектива (≤ 2 лет) |

| Рост многослойных сельскохозяйственных пленок и геомембран | +0.8% | Ядро Азиатско-Тихоокеанского региона, распространение на Латинскую Америку и БВА | Долгосрочная перспектива (≥ 4 лет) |

| Переход инкапсулянтов солнечных панелей на связующие слои на основе mPE | +0.6% | Глобально, с ранним принятием в Европе и Азиатско-Тихоокеанском регионе | Среднесрочная перспектива (2-4 года) |

| Гибкие крекинг-установки с переключением катализаторов, обеспечивающие индивидуальные марки | +0.4% | Северная Америка и Европа, расширение в Азиатско-Тихоокеанский регион | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на высокопрозрачные упаковочные пленки с уменьшенной толщиной

Переработчики продолжают переходить к более тонким пленкам, которые сохраняют механическую целостность, а одноцентровые катализаторы обеспечивают равномерное распределение сомономера, которое дает прозрачность наряду с прочностью на удар дартс. Типичные уменьшения толщины на 15-20% снижают использование материала и углеродоемкость, непосредственно поддерживая обязательства владельцев брендов по устойчивому развитию. Узкое молекулярно-массовое распределение также сокращает отходы обрезки краев на линиях выдувных пленок и улучшает производительность изготовления пакетов, что увеличивает операционную маржу для переработчиков. Премиальные металлоценовые марки, такие как Exceed XP, обеспечивают круглогодичную прочность, подходящую для логистики холодовой цепи, в то время как быстрый рост омниканального ритейла повышает нагрузки при обработке посылок, которые требуют более прочных, но легких пленок[1]"Exceed™ XP High-Performance PE," ExxonMobil Product Solutions, corporate.exxonmobil.com .

Всплеск принятия пленок и листов в упаковочной промышленности

Гибкие форматы заменяют жесткие контейнеры в секторах продуктов питания, товаров для дома и личной гигиены, поскольку ритейлеры отдают приоритет эффективности полок и снижению логистических затрат. Металлоценовые полиэтилены обеспечивают более прочное горячее склеивание и более широкие окна герметизации, уменьшая протечки на высокоскоростном оборудовании вертикального формования-заполнения-запечатывания. Торговые запреты на ПВХ в контактных применениях ускоряют переход к перерабатываемым полиэтиленовым смесям, что иллюстрируется линиями PreservaWrap, которые воспроизводят прозрачность ПВХ без содержания хлоридов[2]"Single-Use Plastics Directive Updates," Progressive Grocer, progressivegrocer.com . Производители медицинских устройств также поворачиваются от ПВХ к металлоценовым полиэтиленам для биосовместимости, что укрепляет спрос в здравоохранении и расширяет охват сегмента.

Рост многослойных сельскохозяйственных пленок и геомембран

Операторы теплиц принимают металлоценовые полиэтиленовые пленки с индивидуально подобранными УФ-пакетами, которые продлевают срок службы на 30-40%, компенсируя первоначальные премиальные затраты. Однородность сомономера позволяет включение добавок рассеивания света и защиты от конденсата без охрупчивания. Производители геомембран предпочитают смолы, устойчивые к растрескиванию под напряжением, для футеровок свалок и водных резервуаров, используемых в засушливых регионах. В Китае программы сельской ревитализации предоставляют субсидии на теплицы и ирригационные пленки более высоких спецификаций, стимулируя дополнительный тоннаж на рынке металлоценовых полиэтиленов (mPE).

Переход инкапсулянтов солнечных панелей на связующие слои на основе mPE

Производители фотовольтаических модулей все больше выбирают полиолефиновые инкапсулянты для устранения коррозии уксусной кислотой, связанной с EVA. Металлоценовые связующие слои обеспечивают улучшения объемного удельного сопротивления, которые снижают потенциально-индуцированную деградацию, обеспечивая требования 25-летней гарантии. Винил-функционализированные металлоценовые полиолефины отверждаются в 14 раз быстрее во время ламинирования, сохраняя при этом 91% светопропускания, что сокращает циклы модулей и повышает производительность линии.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Волатильные затраты на этиленовое сырье | -0.8% | Глобально, с острым влиянием в регионах, зависящих от импортного сырья | Краткосрочная перспектива (≤ 2 лет) |

| Строгие регулирования одноразовых пленок | -0.6% | Европа и Северная Америка, расширение в Азиатско-Тихоокеанский регион | Среднесрочная перспектива (2-4 года) |

| Постпатентные споры по интеллектуальной собственности на одноцентровые катализаторы | -0.3% | Глобально, с концентрацией на развитых рынках | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Волатильные затраты на этиленовое сырье

Колебания цен на сырую нефть и природный газ каскадом переходят в колебания этилена, сжимая маржу для производителей специальных смол, которые платят премию за катализатор в 15-20%. Электрифицированные крекинг-установки и модернизации с улавливанием углерода увеличивают капитальные затраты, добавляя давление во время скачков сырья. Вертикально интегрированные ближневосточные производители сохраняют лидерство в затратах, в то время как азиатские переработчики, зависящие от импорта, видят более высокую волатильность. Биоэтиленовые маршруты частично хеджируют волатильность, но требуют параллельного строительства инфраструктуры, повышая предварительные потребности в наличности.

Строгие регулирования одноразовых пленок

Политики в Европе и частях Северной Америки нацеливаются на одноразовые пластики, добавляя слои соответствия для упаковочных пленок, даже когда они перерабатываемы. Фрагментированные правила заставляют многонациональных переработчиков жонглировать реформами материалов для каждой юрисдикции, повышая сложность артикулов. Запрет ПВХ в Калифорнии в упаковке продуктов питания стимулирует замещение в сторону полиэтилена, но более широкие ограничения на пластик могли бы ограничить абсолютный объемный рост для определенных тонкостенных изделий.

Сегментный анализ

По типу: доминирование mLLDPE стимулирует эволюцию рынка

mLLDPE командовал 59,01% доли рынка металлоценовых полиэтиленов (mPE) в 2024 году. Сегмент сохраняет лидерство благодаря превосходной стойкости к проколам и прочности на удар дартс, которые позволяют уменьшение толщины на 15-20% без сбоев упаковки. Многие производители пакетов для напитков полностью перешли на структуры mLLDPE в 2024 году. В покрытиях труб гибкость mLLDPE снижает риск растрескивания во время обработки в рулонах.

Прогнозируется, что mHDPE покажет среднегодовой темп роста 6,65% до 2030 года, поддерживаемый спросом на напорные трубы и химические барабаны в развивающихся экономиках. Марки, устойчивые к растрескиванию под напряжением, также проникают в выдувное формование топливных баков и детали подкапотного пространства. Нишевые линии mLDPE обслуживают специальные применения литых пленок, где прочность расплава имеет решающее значение. Достижения UHMWPE расширяют проникновение на рынки искусственных суставов и защитного снаряжения, укрепляя пулы стоимости для рынка металлоценовых полиэтиленов (mPE).

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу катализатора: лидерство цирконоцена сталкивается с вызовом гафноцена

Цирконоценовые катализаторы занимали 62,75% доли в 2024 году. Производители предпочитают их проверенную эксплуатационность в газофазных и растворных реакторах. Сильные послужные списки сокращают времена квалификации, что важно для сертификаций контакта с пищей.

Гафноценовые системы, расширяющиеся со среднегодовым темпом роста 5,25%, превосходят в высокотемпературной полимеризации, которая обеспечивает более быструю газофазную производительность. Недавние лигандные инновации сдерживают падение активности выше 90°C, расширяя коммерческое окно. Двухцентровые и гибридные дизайны объединяют узкие и широкие молекулярные фракции за один шаг, открывая индивидуальную реологию расплава. Эти инновации дополнительно диверсифицируют предложения в рамках рынка металлоценовых полиэтиленов (mPE).

По применению: сегмент пленок использует превосходные свойства

Пленки доминировали с долей 71,87% в 2024 году. Высокая прочность герметизации при меньшей толщине позволяет владельцам брендов сократить интенсивность пластика на упаковку без ущерба для безопасности продукта. Рост охлажденных готовых блюд в пакетах, стоячих пакетов с носиками и сверхпрочных мешков поддерживает потребление пленок на подъеме.

Другие применения, запланированные для расширения со среднегодовым темпом роста 6,50%, охватывают солнечные инкапсулянты, экструзионные покрытия и детали медицинских устройств. Полиолефиновые инкапсулянтные замены для EVA снижают риск коррозии в новых гетеропереходных солнечных модулях, в то время как медицинские блистерные упаковки получают выгоду от более широких окон герметизации, которые обеспечивают целостность стерилизации.

По отрасли конечного потребителя: доминирование упаковки на фоне всплеска здравоохранения

Упаковка захватила 53,20% размера рынка металлоценовых полиэтиленов (mPE) в 2024 году и остается на подъеме, поскольку омниканальный ритейл требует устойчивых к проколам почтовых конвертов. Принятие электронных продуктов питания толкает требования замороженной цепи, где прочность mLLDPE имеет первостепенное значение.

Медицина и здравоохранение показывают прогноз среднегодового темпа роста 6,31%, поскольку больницы отходят от пластифицированных ПВХ трубок. Внутренняя гибкость металлоценовых полиэтиленов без пластификаторов устраняет проблемы выщелачивания. Сельское хозяйство также набирает долю через передовые мульчирующие и тепличные пленки, которые выдерживают УФ и механическую усталость в течение нескольких циклов культур.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион лидировал с долей 46,21% в 2024 году, опираясь на новые этиленовые установки мощностью 1,8 млн тонн в Китае и подъем упаковки в Индии. Эти инвестиции обеспечивают безопасность сырья и сокращают время доставки для региональных переработчиков. Упаковка, строительные мембраны и автомобильные топливные баки вместе подняли региональный спрос и, как ожидается, сохранят рынок металлоценовых полиэтиленов (mPE) на траектории среднегодового темпа роста 5,71%.

Северная Америка полагается на преимущества затрат на этан, связанные со сланцевыми месторождениями, и лидерство в инновациях катализаторов. Предстоящая крекинг-установка с нулевым выбросом Dow в Альберте готова поддержать производство премиальных смол с низкими встроенными выбросами. Мексика обеспечивает выгоды обратной интеграции, импортируя сырье из комплексов Мексиканского залива США и конвертируя в пленки с добавленной стоимостью для внутреннего потребления и экспорта.

Строгие правила по пластику в Европе бросают вызов спросу, но одновременно открывают пространство для перерабатываемой гибкой упаковки. Автомобильный сектор Германии ценит снижение веса, а северные ритейлеры отстаивают мономатериальные структуры, которые упрощают механическую переработку. Комплекс Amiral компании TotalEnergies, хотя и ближневосточный, направляет объемы в Европу, дополняя короткие внутренние поставки. Южная Америка и Ближний Восток и Африка остаются развивающимися, но быстрорастущими кластерами. Тепличный сектор Бразилии и расширение полимерного комплекса Катара добавляют дополнительное притяжение на рынок металлоценовых полиэтиленов (mPE).

Конкурентная среда

Рынок металлоценовых полиэтиленов (mPE) умеренно фрагментирован по своей природе. Ведущие производители обладают собственными платформами одноцентровых катализаторов и восходящей интеграцией. Dow продвигает технологию INSITE и испытывает электрифицированный крекинг для сокращения выбросов Scope 1. SABIC использует совместные предприятия в Китае для размещения мощностей вблизи узлов роста. LyondellBasell применяет свой процесс Hostalen ACP для бимодальных марок mHDPE, используемых в напорных трубах. Перекрестное лицензирование ExxonMobil с Chevron Phillips разрешило длительные споры по интеллектуальной собственности, снизив правовые риски и обеспечив более широкие портфели марок.

Технологическая дифференциация остается центральной. XCAT компании Univation поставляет газофазный mLLDPE с узкой дисперсией для сборочной усадки. Borealis применяет тандемные реакторы Borstar для смешивания металлоценовых и традиционных фракций для жесткой упаковки. Слияние ADNOC-OMV-Nova объединяет 13,6 млн тонн глобальной мощности по полиолефинам, укрепляя возможности выбора сырья.

Лидеры отрасли металлоценовых полиэтиленов (mPE)

-

SABIC

-

Chevron Phillips Chemical Company LLC.

-

Dow

-

Exxon Mobil Corporation

-

LyondellBasell Industries Holdings B.V.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Октябрь 2024: Французская нефтехимическая группа TotalEnergies расширила свой портфель продуктов металлоценовых полиэтиленов (mPE), представив новую марку с очень низкой линейной плотностью. Эта разработка согласуется со стратегией компании по удовлетворению эволюционирующих рыночных потребностей в передовых полимерных решениях.

- Август 2024: Российский нефтехимический гигант СИБУР готовится к внедрению отечественно разработанной технологии, созданной Российской академией наук (РАН), для производства металлоценовых полиэтиленов в Нижнекамске. Эта инициатива подчеркивает приверженность СИБУРа использованию инновационных и эффективных технологических достижений в своих операциях.

Глобальный отчет о рынке металлоценовых полиэтиленов (mPE) - область охвата

Металлоценовый полиэтилен (mPE) - это высокоэффективный полиэтилен нового поколения, который предлагает уникальную комбинацию превосходных свойств и может использоваться в широком диапазоне применений. Он демонстрирует такие свойства, как превосходная прочность, химическая стойкость, выдающиеся оптические свойства и отличная гибкость.

Рынок mPE сегментирован по типу, применению и географии. По типу рынок сегментирован на металлоценовый линейный полиэтилен низкой плотности, металлоценовый полиэтилен высокой плотности и другие типы. По применению рынок сегментирован на пленки, листы и другие применения. По отрасли конечного потребителя рынок сегментирован на упаковку, автомобильную промышленность, сельское хозяйство, строительство и другие отрасли конечного потребления. Отчет также охватывает размер рынка и прогнозы для изучаемого рынка в 15 основных странах во всех регионах.

Отчет предлагает размеры рынка и прогнозы для каждого сегмента на основе выручки (долл. США).

| Металлоценовый линейный полиэтилен низкой плотности (mLLDPE) |

| Металлоценовый полиэтилен высокой плотности (mHDPE) |

| Другие типы (металлоценовый полиэтилен низкой плотности (mLDPE) и др.) |

| Одноцентровый цирконоценовый |

| Гафноценовый и постметаллоценовый |

| Двухцентровые и гибридные системы |

| Пленки |

| Листы |

| Другие применения (экструзионные покрытия и др.) |

| Упаковка |

| Сельское хозяйство |

| Автомобильная промышленность |

| Строительство |

| Медицина и здравоохранение |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Таиланд | |

| Индонезия | |

| Вьетнам | |

| Малайзия | |

| Филиппины | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Северные страны | |

| Турция | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Катар | |

| Южная Африка | |

| Нигерия | |

| Египет | |

| Остальная часть Ближнего Востока и Африки |

| По типу | Металлоценовый линейный полиэтилен низкой плотности (mLLDPE) | |

| Металлоценовый полиэтилен высокой плотности (mHDPE) | ||

| Другие типы (металлоценовый полиэтилен низкой плотности (mLDPE) и др.) | ||

| По типу катализатора | Одноцентровый цирконоценовый | |

| Гафноценовый и постметаллоценовый | ||

| Двухцентровые и гибридные системы | ||

| По применению | Пленки | |

| Листы | ||

| Другие применения (экструзионные покрытия и др.) | ||

| По отрасли конечного потребителя | Упаковка | |

| Сельское хозяйство | ||

| Автомобильная промышленность | ||

| Строительство | ||

| Медицина и здравоохранение | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Таиланд | ||

| Индонезия | ||

| Вьетнам | ||

| Малайзия | ||

| Филиппины | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Северные страны | ||

| Турция | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Катар | ||

| Южная Африка | ||

| Нигерия | ||

| Египет | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, рассматриваемые в отчете

Какова текущая рыночная стоимость металлоценовых полиэтиленов?

Размер рынка металлоценовых полиэтиленов составляет 22,83 млрд долларов США в 2025 году, и прогнозируется достижение 28,63 млрд долларов США к 2030 году.

Какой регион лидирует в глобальном потреблении?

Азиатско-Тихоокеанский регион доминирует с долей 46,21% и поддерживает самый быстрый среднегодовой темп роста 5,71% благодаря строительству этиленовых мощностей и спросу на упаковку.

Почему mLLDPE является крупнейшим типом продукта?

mLLDPE обеспечивает высокую стойкость к проколам и прозрачность, позволяя уменьшение толщины на 15-20%, что обеспечивает 59,01% доли глобального объема.

Как тенденции устойчивого развития влияют на рынок?

Владельцы брендов требуют перерабатываемые пленки с уменьшенной толщиной и передовую переработку. Технологии, такие как молекулярная переработка Exxtend, преобразуют отходы обратно в сырье, подходящее для полиэтилена пищевого качества.

Последнее обновление страницы: