Размер и доля рынка картофельного белка

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

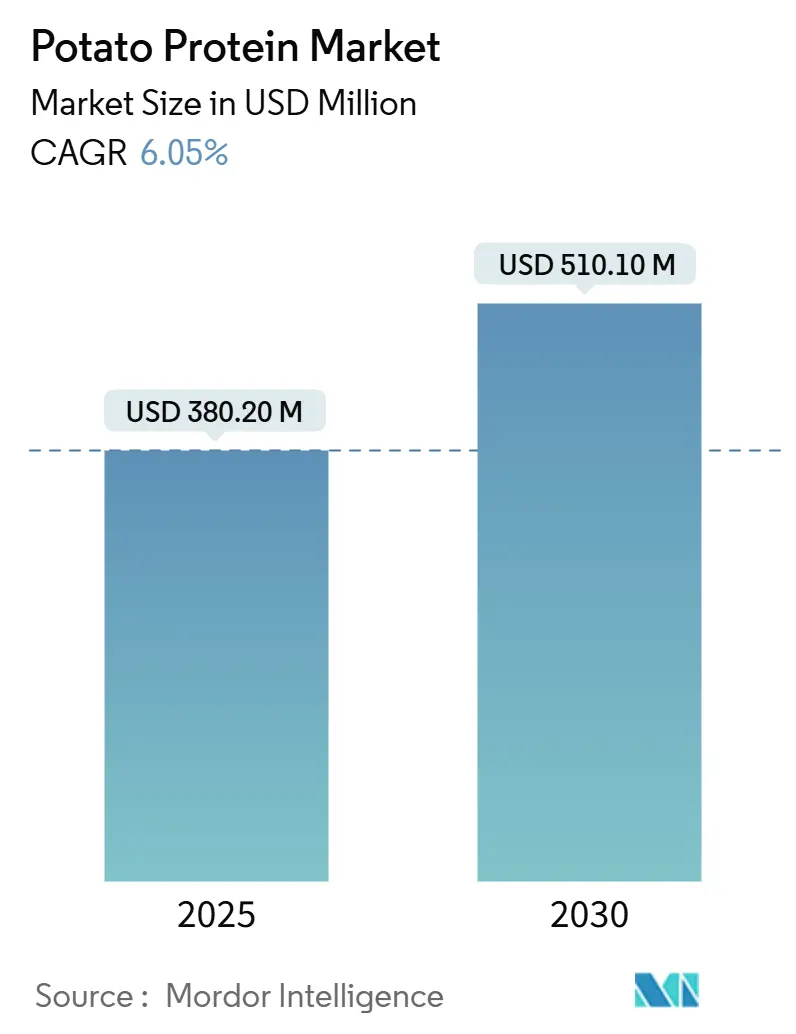

| Размер Рынка (2025) | 380.20 Миллион долларов США |

| Размер Рынка (2030) | 510.10 Миллион долларов США |

| Темп роста (2025 - 2030) | 6.05% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка картофельного белка от Mordor Intelligence

Рынок картофельного белка достиг 380,20 млн долларов США в 2025 году и, согласно прогнозам, вырастет до 510,10 млн долларов США к 2030 году при совокупном годовом темпе роста (CAGR) 6,05%. Рост рынка обусловлен возрастающим внедрением растительных диет, спросом на ингредиенты с чистой маркировкой и эффективными методами переработки, которые используют побочные продукты картофельного крахмала. Производители продуктов питания используют картофельный белок в различных приложениях, включая мясные альтернативы, заменители молочных продуктов, хлебобулочные изделия, напитки и продукты спортивного питания, что способствует повышению отпускных цен и расширению конечных применений. Последние данные о закупках показывают, что малые и средние бренды увеличивают свои оптовые закупки, демонстрируя более широкое распределение деятельности по разработке продуктов. Эта диверсификация клиентской базы помогает поставщикам поддерживать стабильные потоки доходов во время экономических колебаний.

Ключевые выводы отчета

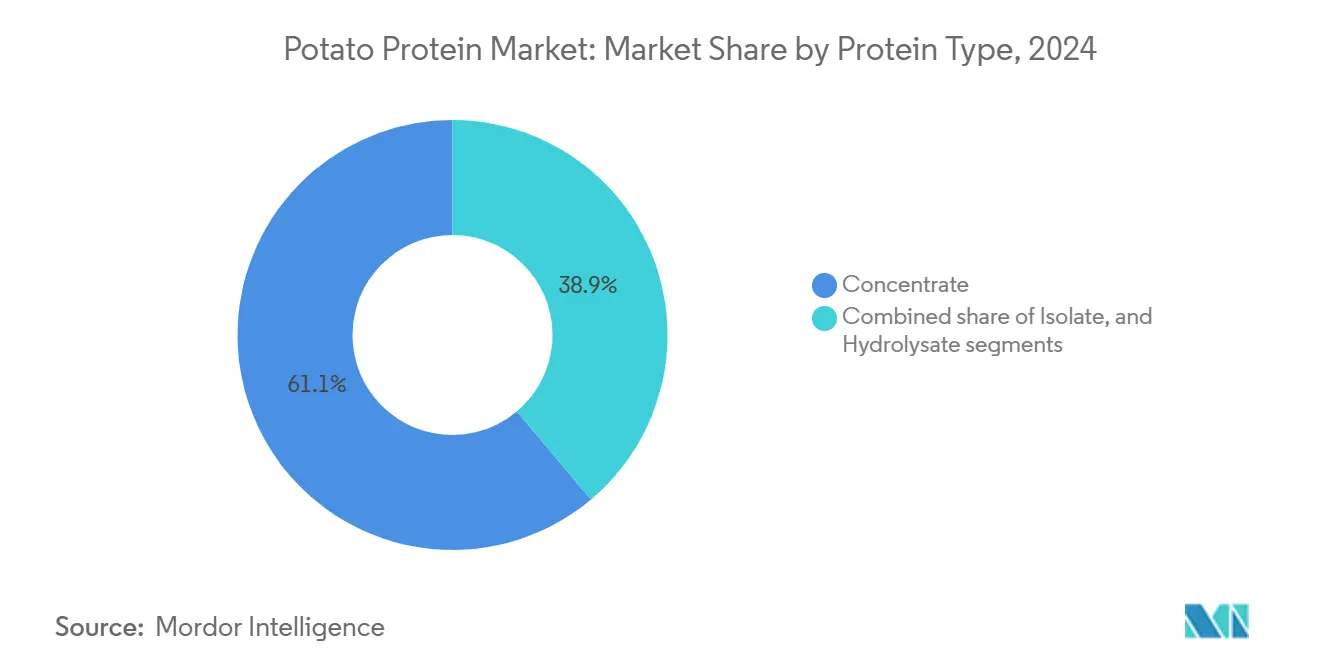

- По типу белка концентраты лидировали с 61,13% доли рынка картофельного белка в 2024 году, изоляты прогнозируются к расширению с CAGR 8,71% до 2030 года.

- По природе обычные продукты занимали 88,25% доли рынка в 2024 году, а органические готовы к CAGR 10,37% до 2030 года.

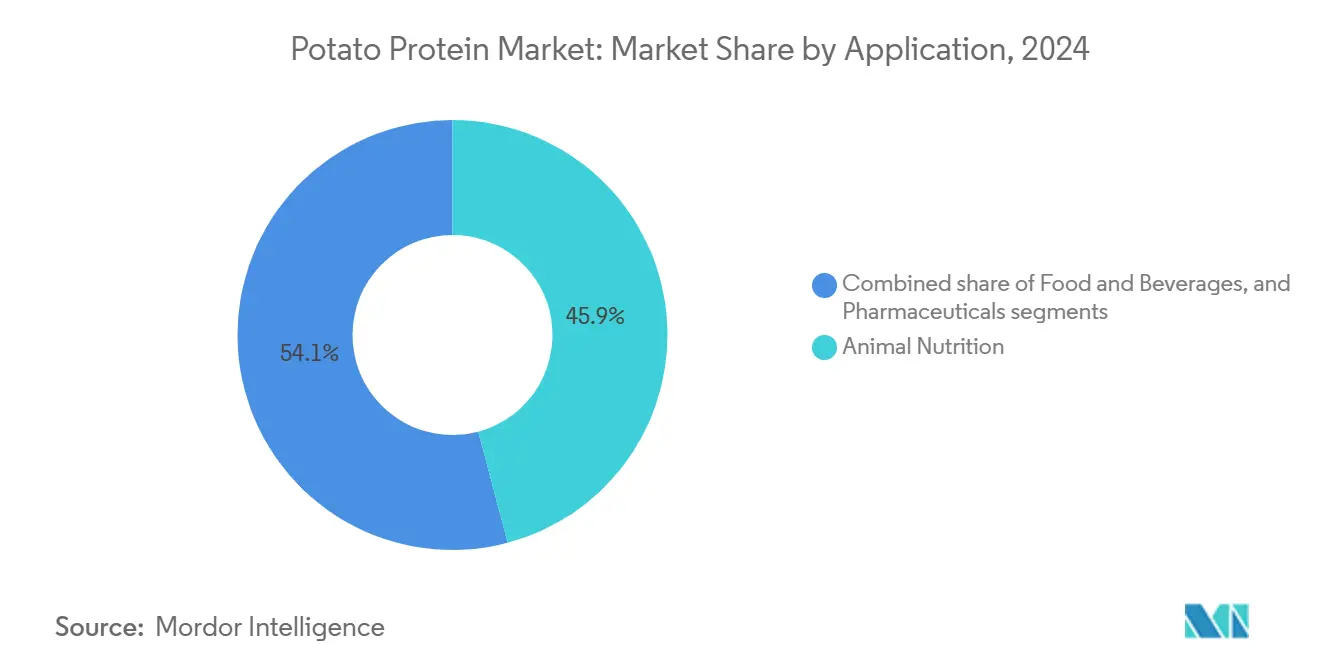

- По применению питание животных доминировало на рынке с максимальной долей 45,87% в 2024 году, тогда как фармацевтика является наиболее быстрорастущей с CAGR 9,04% в 2030 году.

- По каналу распределения B2B занимал 90,06% доли рынка в 2024 году, а B2C готов к CAGR 7,44% до 2030 года.

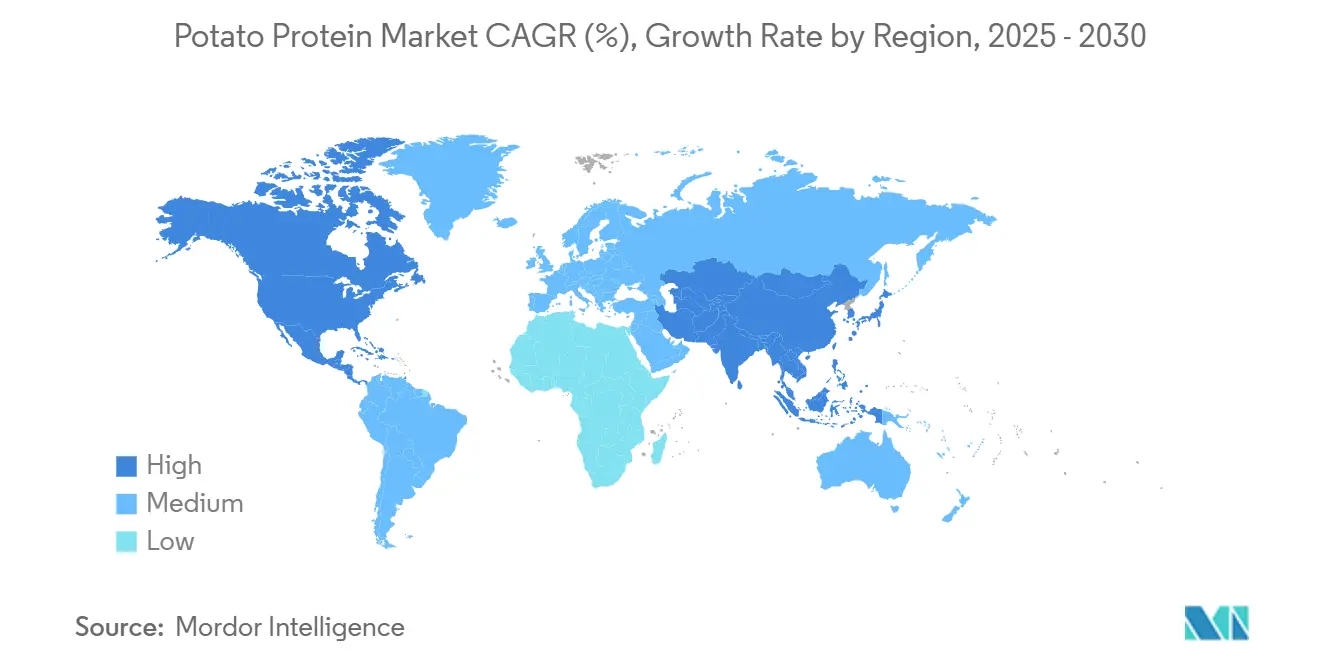

- По географии Европа доминировала на рынке с 45,22% в 2024 году, а Азиатско-Тихоокеанский регион остается самым быстрорастущим регионом с CAGR 8,39% в 2030 году.

Глобальные тенденции и аналитические данные рынка картофельного белка

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Возрастающие потребительские предпочтения веганских продуктов | +2.1% | Глобально, с концентрацией в Европе и Северной Америке | Среднесрочный период (3-4 года) |

| Растущий спрос на неаллергенные безглютеновые ингредиенты | +1.5% | Северная Америка и Европа | Среднесрочный период (3-4 года) |

| Расширение производства аквакормов и индустрии кормов для животных | +1.2% | Азиатско-Тихоокеанский регион и Европа | Краткосрочный период (≤ 2 лет) |

| Растущий спрос на устойчивые ингредиенты с чистой маркировкой | +2.0% | Европа, Северная Америка, расширение в Азиатско-Тихоокеанском регионе | Среднесрочный период (3-4 года) |

| Возрастающее применение в растительных мясных продуктах | +2.2% | Глобально, с быстрым внедрением в Азиатско-Тихоокеанском регионе | Краткосрочный и среднесрочный период (≤ 4 лет) |

| Растущее использование в снеках и готовых к употреблению продуктах | +1.8% | Глобально, с наивысшим влиянием в Северной Америке и Европе | Среднесрочный период (3-4 года) |

| Источник: Mordor Intelligence | |||

Возрастающие потребительские предпочтения веганских продуктов

Рост флекситарианства трансформирует рынок картофельного белка, генерируя значительный спрос на растительные белки. Рост веганства увеличил осведомленность потребителей относительно экологических и этических последствий пищевых выборов. В ответ производители продуктов питания разрабатывают альтернативные источники белка для удовлетворения растущего спроса на растительные продукты. В январе 2023 года приблизительно 707 000 человек участвовали в Веганери, глобальной кампании британской некоммерческой организации, которая поощряет участников принять веганскую диету в течение января. Участие в 2023 году представляет четырехкратное увеличение с уровня 2018 года [1]Источник: Veganuary, "The Official Veganuary 2023 Participant Survey", veganuary.com. Это значительное увеличение универсальности применения демонстрирует растущий потребительский интерес к растительным диетам и устойчивым пищевым выборам.

Картофельный белок предлагает производителям нейтральный вкусовой профиль и функциональные свойства, делая его идеальным выбором для альтернативных мясных продуктов. Его полный профиль аминокислот и высокий рейтинг усвояемости (балл PDCAAS 0,99) устанавливают его как эффективный ингредиент для компаний, ищущих дифференциацию на растительном рынке. Потребительские предпочтения смещаются от имитирующих мясо продуктов к натуральным растительным альтернативам, которые подчеркивают аутентичные вкусы и текстуры, расширяя применения картофельного белка за пределы традиционных мясных заменителей. Эта универсальность применения позиционировала картофельный белок как ценный ингредиент в развивающейся индустрии растительных продуктов питания.

Растущий спрос на неаллергенные безглютеновые ингредиенты

Неаллергенный профиль картофельного белка выступает ключевым рыночным дифференциатором на фоне глобального увеличения пищевых аллергий и непереносимостей. Потребительский спрос на картофельный белок вырос, поскольку они ищут прозрачные, минимально обработанные пищевые продукты без распространенных аллергенов, таких как глютен и лактоза. В 2022 году Food and Beverage Journal сообщил, что 68% потребителей предпочитали продукты с чистой маркировкой с упрощенными списками ингредиентов, содержащими узнаваемые, натуральные компоненты. Картофельный белок не содержит глютена, лактозы или распространенных аллергенов, делая его подходящим для производителей, нацеленных на сегмент продуктов без определенных компонентов. Эта характеристика является существенной в рецептурах для специализированных диет и чувствительных групп потребителей, включая детей и лиц с множественными пищевыми чувствительностями.

Расширение производства аквакормов и индустрии кормов для животных

Сектор питания животных, который в настоящее время занимает 46% рынка картофельного белка в 2024 году, переживает значительную трансформацию, обусловленную заботами об устойчивости и поиском альтернативных источников белка. Высокая усвояемость и полный профиль аминокислот картофельного белка делают его эффективной заменой ресурсоемких источников белка в рецептурах кормов для животных. Продовольственная и сельскохозяйственная организация Объединенных Наций (ФАО) сообщила, что глобальное производство аквакультуры достигло 130,9 млн тонн в 2022/23 году, способствуя общему производству рыболовства и аквакультуры в 223,2 млн тонн. Это представляло 4% увеличение с 2020 года. Рост аквакультуры увеличил спрос в индустриях аквакормов и кормов для животных, которые требуют устойчивых, растительных альтернатив белка. Картофельный белок стал ценным ингредиентом для рецептур аквакормов благодаря высокой усвояемости, профилю аминокислот и низкой аллергенности.

Достижения в технологии экстракции улучшили экономическую эффективность картофельного белка для кормовых применений, расширяя его использование среди различных видов животных и стадий жизни. Например, в ноябре 2024 года IQI Trusted Petfood Ingredients партнерствовал с Royal Avebe для запуска ProtaSTAR®, картофельного белка для индустрии кормов для домашних животных. Продукт содержит 80% белка и полный профиль аминокислот, позволяя производство питательно сбалансированных вегетарианских кормов для домашних животных. Этот запуск отвечает возрастающему спросу на растительные белки, особенно в веганских и беззерновых рецептурах.

Растущее использование в снеках и готовых к употреблению продуктах

Эта траектория роста на рынке снеков движет увеличенным спросом на картофельный белок, который производители все чаще предпочитают как ингредиент благодаря его функциональным свойствам и неаллергенным характеристикам. Тенденция обогащения белком теперь распространяется за пределы традиционных белковых продуктов в основные категории снеков. Исключительная функциональность картофельного белка в снеках происходит от его превосходных свойств желирования, эмульгирования и пенообразования, которые улучшают текстуру и стабильность в обработанных продуктах питания. Исследования демонстрируют, что изолят картофельного белка (PPI) формирует стабильные гели при pH 3 и pH 7 при температурах между 45-50°C, делая его особенно ценным для снековых продуктов, требующих специфических текстурных атрибутов.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Наличие низкого содержания белка | -1.7% | Глобально | Долгосрочный период (≥ 5 лет) |

| Высокие производственные затраты | -1.9% | Глобально; более высокое влияние в развивающихся регионах | Среднесрочный период (3-4 года) |

| Ограниченная осведомленность потребителей | -1.0% | Азиатско-Тихоокеанский регион, Южная Америка | Краткосрочный период (≤ 2 лет) |

| Функциональные ограничения в некоторых применениях | -0.8% | Глобально, выражено в высококислотных RTD напитках | Краткосрочный и среднесрочный период (≤ 3 лет) |

| Источник: Mordor Intelligence | |||

Наличие низкого содержания белка

Присущее низкое содержание белка в сыром картофеле (обычно 2-2,5%) представляет значительный вызов для индустрии картофельного белка, создавая множественные технические и экономические вызовы через цепочку создания стоимости. Этот процент значительно ниже по сравнению с другими источниками растительного белка, такими как соя (35-40%) и горох (20-25%). Фундаментальное ограничение создает каскадный эффект технических и экономических вызовов через весь производственный процесс.

Процесс экстракции усугубляет этот вызов, с выходами обычно достигающими только 30-40% восстановления доступного содержания белка. Этот низкий показатель восстановления влияет на способность индустрии конкурировать по цене с другими растительными белками, особенно на ценочувствительных рынках, таких как корма для животных. На этих рынках картофельный белок должен демонстрировать превосходные функциональные или питательные преимущества для оправдания своего премиального ценообразования и преодоления конкурентных недостатков.

В ответ на эти вызовы биотехнологические компании разрабатывают инновационные решения. В 2024 году ReaGenics представила техники клеточной культуры, которые могут увеличить содержание картофельного белка до 31%, с потенциалом достижения 40%. Дополнительно, технология молекулярного фарминга PoLoPo нацелена на производство богатых белком картофельных клубней к концу 2024 года, нацеливаясь на рынок яичного белка стоимостью 26,6 млрд долларов США. Однако индустрия продолжает сталкиваться с неэффективностями выхода, которые влияют на ее способность конкурировать с естественно богатыми белком альтернативами, такими как горох и соя, требуя постоянных технологических достижений для улучшения эффективности экстракции и содержания белка.

Высокие производственные затраты

Сложные процессы экстракции, требуемые для изоляции картофельного белка из побочных продуктов промышленного производства картофельного крахмала, значительно влияют на его рыночную конкурентоспособность. Рынок картофельного белка сталкивается с значительными ограничениями роста из-за высоких производственных затрат по сравнению с альтернативными растительными белками, такими как соя, пшеница и горох. Процесс экстракции белка требует сложных техник разделения и очистки, включая тепловую коагуляцию, ультрафильтрацию и сушку. Эти процессы являются энергоемкими и технологически требовательными, приводя к более высоким операционным и капитальным расходам для производителей. Текущие промышленные методы полагаются на энергоемкие процессы, такие как ионный обмен и адсорбция в расширенном слое, способствуя более высоким производственным затратам по сравнению с другими растительными белками.

Присущее низкое содержание белка в картофеле (ниже 2%) требует переработки больших объемов сырья для производства небольших количеств белка. Эта неэффективность увеличивает затраты через цепочку поставок, от закупки сырья до транспортировки, хранения и управления отходами неиспользуемых картофельных компонентов. Производство высококачественного картофельного белка, особенно для пищевых и применений в питании домашних животных, требует строгих мер контроля качества. Они включают поддержание низкого содержания гликоалкалоидов и постоянных профилей аминокислот, что дополнительно увеличивает сложность переработки и производственные затраты.

Сегментный анализ

По типу белка: концентраты картофельного белка лидируют, в то время как изоляты показывают быстрый рост

Рынок картофельного белка по типу белка доминируется концентратами, которые являются крупнейшим сегментом, занимая 61,13% рыночной доли в 2024 году. Это доминирование объясняется их экономической эффективностью и универсальностью в множественных применениях, особенно в кормах для животных, где высока ценовая чувствительность. Концентраты картофельного белка поддерживают свое рыночное лидерство через обширное использование в применениях кормов для животных, специфически в аквакормах и питании скота, предлагая высокую усвояемость и сбалансированные профили аминокислот. Упрощенный и экономичный производственный процесс концентратов позволяет их использование в высокообъемных применениях. Эти концентраты обеспечивают функциональные свойства, включая связывающие, эмульгирующие и пенообразующие способности, делая их подходящими для рецептур обработанных продуктов питания и кормов для домашних животных.

Изоляты представляют наиболее быстрорастущий сегмент с CAGR 8,71% (2025-2030), движимые их превосходными функциональными свойствами и более высоким содержанием белка (≥90%), что оправдывает их премиальное ценообразование в специализированных применениях. Недавние достижения в технологии экстракции улучшили эффективность производства изолятов. Например, в августе 2024 года ReaGenics разработала техники клеточной культуры, которые могут увеличить содержание картофельного белка до 31%, что может значительно повлиять на рост сегмента изолятов.

Гидролизаты составляют наименьший сегмент, но обладают технологической значимостью, предлагая улучшенную усвояемость и биодоступность для специализированных применений в питании. Их характеристики, включая улучшенную растворимость и пониженную аллергенность, делают их ценными для фармацевтических продуктов и продуктов спортивного питания. Расширение сегмента поддерживается исследованиями биоактивных пептидов из картофельных белков, которые показывают потенциал в применениях, таких как лечение антигиперурикемии. Эти разработки расширяют применения гидролизатов на рынках функциональных продуктов питания и нутрицевтиков.

Примечание: Доли сегментов всех индивидуальных сегментов будут доступны при покупке отчета

По природе: органическая премиум движет рост

Обычный сегмент занимал доминирующую долю 88,25% рынка картофельного белка, являясь крупнейшим сегментом в 2024 году, поддерживаемый устоявшимися цепочками поставок и экономически эффективными возможностями крупномасштабного производства. Органический сегмент является наиболее быстрорастущим и прогнозируется к росту с CAGR 10,37% в течение 2025-2030 годов, превышая общий темп роста рынка. Это расширение отражает возрастающие потребительские предпочтения устойчивых продуктов с чистой маркировкой. Отчет о ситуации с органическими продуктами USDA указывает на устойчивые рыночные условия в Соединенных Штатах, с органическими розничными продажами, достигающими 63,8 млрд долларов США в 2023 году [3]Источник: U.S. Department of Agriculture, "Organic Situation Report, 2025 Edition", www.ers.usda.gov.

Правительственные и отраслевые инициативы продвигают устойчивое сельское хозяйство и производство растительных ингредиентов через инвестиции в органическое фермерство, развитие инфраструктуры и улучшения технологий переработки продуктов питания. Эти усилия увеличивают поставку качественного картофельного сырья, удовлетворяя растущий спрос на ингредиенты белка с чистой маркировкой и без аллергенов. Значительным примером является инвестиция Содружества Пенсильвании в размере 3 млн долларов США в Folkland Foods, органическую картофельную компанию в округе Эри, через Программу помощи капитальному перераспределению (RACP) в 2024 году. Это финансирование поддерживает строительство производственного завода, развитие морозильного склада и создание помещений для хранения картофеля, генерируя до 50 рабочих мест и поощряя устойчивые фермерские практики среди местных сельскохозяйственных сообществ.

Организации, такие как PURIS, отвечают на рыночные требования, перерабатывая не-ГМО семена в сертифицированных органических североамериканских помещениях, демонстрируя их приверженность устойчивым практикам поиска. Сочетание экологической осведомленности и соображений здоровья создает существенные возможности роста для органического картофельного белка, особенно в сегментах спортивного питания и премиальных кормов для домашних животных, где потребители приоритизируют качество и происхождение ингредиентов над ценовыми соображениями.

По применению: корма для животных доминируют на рынке картофельного белка, расширяются фармацевтические применения

Питание животных доминирует на рынке картофельного белка, являясь крупнейшей категорией с долей 45,87% в 2024 году, в первую очередь из-за превосходной усвояемости и полного профиля аминокислот картофельного белка. Кроме того, функциональные свойства картофельного белка, специфически его эмульгирующие и связывающие способности, улучшают качество и стабильность кормовых гранул, приводя к улучшенной эффективности кормления. Возрастающие требования индустрии животноводства к устойчивым и неаллергенным источникам белка указывают на расширяющийся рынок для картофельного белка в питании животных.

Дополнительно, фармацевтический сегмент отражает эту тенденцию, с ожидаемым CAGR 9,04% с 2025 по 2030 год, являясь наиболее быстрорастущим сегментом применения. Спрос фармацевтической индустрии на картофельный белок продолжает расти, движимый его гипоаллергенными свойствами, высокой усвояемостью и составом аминокислот. Эти характеристики позволяют его использование в применениях медицинского питания, специфически в продуктах энтерального питания для пациентов с диетическими ограничениями. Инициативы исследований и разработок изучают его применения в белковых фармацевтиках, что расширяет их рыночный потенциал в фармацевтической индустрии.

Примечание: Доли сегментов всех индивидуальных сегментов будут доступны при покупке отчета

По каналу распределения: B2B доминирует на рынке

Канал B2B служит первичным путем распределения картофельного белка, доминируя на рынке с долей 90,06% в 2024 году, облегчая оптовые транзакции между производителями и промышленными пользователями в секторах переработки продуктов питания, кормов для животных и фармацевтики. Этот канал работает через установленные отношения и эффективные логистические системы, которые поддерживают крупнообъемные движения. Доминирование распределения B2B соответствует рыночной структуре, где картофельный белок функционирует в первую очередь как промышленный ингредиент, а не розничный продукт. Компании, такие как Cargill, используют свои обширные сети B2B для распределения растительных белков, включая картофельные варианты, производителям продуктов питания, включающим обогащение белком в различные продукты и применения.

Канал B2C, хотя в настоящее время меньший по масштабу, представляет наиболее быстрорастущий сегмент с прогнозируемым CAGR 7,44% до 2030 года, движимый возрастающей потребительской осведомленностью о специализированных растительных белках. Этот сегмент в первую очередь обслуживает нишевые рынки, включая спортивное питание и специальные диеты, где потребители ценят гипоаллергенные свойства и полный профиль аминокислот картофельного белка. Введение готовых к потреблению продуктов, таких как белковые порошки и батончики, содержащие картофельный белок, постепенно расширяет рыночное присутствие и значимость этого канала.

Географический анализ

Европа занимает доминирующую долю 45,22% рынка картофельного белка в 2024 году, поддерживаемая своей обширной инфраструктурой переработки картофеля и технологиями экстракции. Рыночная сила региона происходит от устоявшихся компаний, таких как Royal Avebe, Roquette Frères и Emsland Group, которые управляют вертикально интегрированными объектами от выращивания картофеля до экстракции белка. Обновленные указания Европейского агентства по безопасности продуктов питания (EFSA) для заявок на новые продукты питания, вступающие в силу в феврале 2025 года, упрощают процесс одобрения инновационных белковых продуктов. Эта регулятивная рамка, объединенная с возрастающим потребительским спросом на растительные альтернативы, создает благоприятную среду для продолжения рыночного расширения и развития.

Азиатско-Тихоокеанский регион демонстрирует наивысший темп роста в 8,39% CAGR (2025-2030), объясняемый индустриализацией переработки продуктов питания и растущим потребительским интересом к обогащенным белком продуктам. Развитие региона поддерживается стратегическими производственными инвестициями, как продемонстрировано совместным предприятием между Tummers Food Processing Solutions и Kiron Food Processing Technologies в Индии для улучшения инфраструктуры переработки картофеля. Китай и Япония являются первичными двигателями рынка, в то время как Южная Корея показывает увеличенное внедрение в применениях спортивного питания. Рост секторов кормов для животных и аквакультуры через Азиатско-Тихоокеанский регион генерирует дополнительный спрос на картофельный белок, особенно в развивающихся экономиках, где потребление мяса и рыбы увеличивается с ростом располагаемых доходов.

Северная Америка поддерживает существенную долю рынка картофельного белка, движимая сильным спросом на растительные белки и безглютеновые ингредиенты. Соединенные Штаты лидируют в региональном потреблении, поддерживаемые растущими потребительскими предпочтениями альтернативных белков. Инициатива органического перехода USDA на 300 млн долларов США с 2022 года косвенно выгодна сегменту органического картофельного белка, увеличивая поставку органического картофеля. Инновационные возможности региона в продуктах питания и устойчивая потребительская покупательная способность поддерживают продолжающийся рост, особенно в премиальных применениях, таких как спортивное питание и специализированные диетические продукты.

Конкурентная среда

Рынок картофельного белка демонстрирует умеренно консолидированную структуру, где несколько крупных компаний контролируют глобальное производство и инновации. Эти компании фокусируются на продвинутых технологиях экстракции, стратегических партнерствах и диверсификации продуктов для поддержания своих рыночных позиций. Royal Avebe, Roquette Frères и Emsland Group лидируют на рынке через свои технические возможности и устойчивые распределительные сети, дополнительно укрепляя свои позиции через стратегические партнерства.

Рыночная среда трансформируется, поскольку биотехнологические компании вводят инновационные методы производства белка. Компании, такие как ReaGenics и PoLoPo, разрабатывают новые технологии, которые решают фундаментальный вызов низкого содержания белка в обычном картофеле, потенциально перестраивая рыночную динамику.

Более того, Avebe производит продукты картофельного белка, включая PerfectaSOL, который улучшает текстуру, эластичность и удержание влаги в растительных рецептурах. Ингредиент используется в печенье, маффинах и хлебобулочных изделиях на основе овощей. Его профиль чистой маркировки и неаллергенные свойства отвечают потребительским требованиям к натуральным альтернативам продуктов питания.

Лидеры индустрии картофельного белка

-

Avebe

-

Omega Protein Corporation

-

Tereos Group

-

Roquette Frères

-

Agrana Beteiligungs-AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: PoLoPo завершила проектирование своего первого экспериментального объекта для переработки генетически модифицированного картофеля в функциональные белковые порошки для пищевой промышленности.

- Ноябрь 2024: IQI Trusted Petfood Ingredients сформировала эксклюзивное партнерство с Royal Avebe для введения ProtaSTAR, картофельного белкового ингредиента для индустрии кормов для домашних животных. ProtaSTAR содержит 80% белка и предоставляет полный профиль аминокислот, служа альтернативой животным белкам, таким как говядина и курица. Ингредиент проходит процесс рафинирования и очистки, который улучшает его питательную ценность и усвояемость.

- Август 2024: ReaGenics, израильский биотехнологический стартап, разработал картофельную биомассу с 31% содержанием белка, используя технологию культуры растительных клеток, по сравнению с 2% в обычном картофеле. Компания культивирует специфические сорта картофеля в биореакторах под оптимизированными условиями и нацелена на увеличение концентрации белка до 40% без генетической модификации. Белок демонстрирует высокую усвояемость с баллом усвояемости белка, скорректированным по аминокислотам (PDCAAS) 0,99, и проявляет функциональные свойства, включая растворимость, эмульгирование и желирующие способности для пищевых применений.

- Июль 2024: израильская биотехнологическая компания PoLoPo внедрила выращивание картофеля, производящего белок, через генетическую модификацию. Модифицированный картофель генерирует функциональные белки, включая овальбумин и пататин, в своих клубнях через процессы молекулярного фарминга. Компания установила планы крупномасштабного производства с целевым объемом производства 300 тонн в 2022 году.

Область глобального отчета о рынке картофельного белка

Картофельный белок является растительным белком, произведенным из сока, полученного из экстракции картофельного крахмала. Область рыночного исследования включает картофельный белок, который включает концентрат картофельного белка и изолят картофельного белка.

Рынок картофельного белка сегментирован по типу, природе, применению, каналу распределения и географии. По типу рынок сегментирован на концентрат картофельного белка, изолят картофельного белка и гидролизат картофельного белка. По природе рынок сегментирован на обычный и органический. По применению рынок сегментирован на продукты питания и напитки (хлебобулочные и кондитерские изделия, мясные аналоги, альтернативы молочным продуктам, спортивное питание и батончики, прочие), питание животных (корма для скота, корма для домашних животных, аквакорма) и фармацевтика. По каналам распределения рынок сегментирован на B2B и B2C. По географии рынок сегментирован на Северную Америку, Европу, Азию, Океанию, Южную Америку, Ближний Восток и Африку. Размер рынка был определен в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

| Концентрат картофельного белка |

| Изолят картофельного белка |

| Гидролизат картофельного белка |

| Обычный |

| Органический |

| Продукты питания и напитки | Хлебобулочные и кондитерские изделия |

| Мясные аналоги | |

| Альтернативы молочным продуктам | |

| Спортивное питание и батончики | |

| Прочие | |

| Питание животных | Корма для скота |

| Корма для домашних животных | |

| Аквакорма | |

| Фармацевтика |

| B2B |

| B2C |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Франция | |

| Соединенное Королевство | |

| Испания | |

| Нидерланды | |

| Италия | |

| Швеция | |

| Польша | |

| Бельгия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Индонезия | |

| Таиланд | |

| Сингапур | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Чили | |

| Колумбия | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Южная Африка | |

| Нигерия | |

| Саудовская Аравия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальной Ближний Восток и Африка |

| По типу белка | Концентрат картофельного белка | |

| Изолят картофельного белка | ||

| Гидролизат картофельного белка | ||

| По природе | Обычный | |

| Органический | ||

| По применению | Продукты питания и напитки | Хлебобулочные и кондитерские изделия |

| Мясные аналоги | ||

| Альтернативы молочным продуктам | ||

| Спортивное питание и батончики | ||

| Прочие | ||

| Питание животных | Корма для скота | |

| Корма для домашних животных | ||

| Аквакорма | ||

| Фармацевтика | ||

| По каналу распределения | B2B | |

| B2C | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Франция | ||

| Соединенное Королевство | ||

| Испания | ||

| Нидерланды | ||

| Италия | ||

| Швеция | ||

| Польша | ||

| Бельгия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Индонезия | ||

| Таиланд | ||

| Сингапур | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Колумбия | ||

| Перу | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Южная Африка | ||

| Нигерия | ||

| Саудовская Аравия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, на которые дан ответ в отчете

Каков ожидаемый размер рынка картофельного белка к 2030 году?

Прогнозируется, что рынок картофельного белка достигнет 510,10 млн долларов США к 2030 году.

Какой регион в настоящее время имеет наибольшую долю рынка картофельного белка?

Европа лидирует с долей 45,22%, движимая своей интегрированной экосистемой переработки крахмала

Почему изоляты картофельного белка растут быстрее концентратов?

Изоляты предлагают ≥ 90% белка и улучшенную растворимость, позволяя премиальные заявления в напитках и спортивном питании, и поэтому показывают CAGR 8,71%.

Как картофельный белок поддерживает устойчивые аквакорма?

Его высокая усвояемость и сбалансированный профиль аминокислот позволяют частичную замену рыбной муки, снижая экологическое воздействие при поддержании ростовых характеристик.

Последнее обновление страницы: