Размер и доля рынка носимых медицинских устройств Европы

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

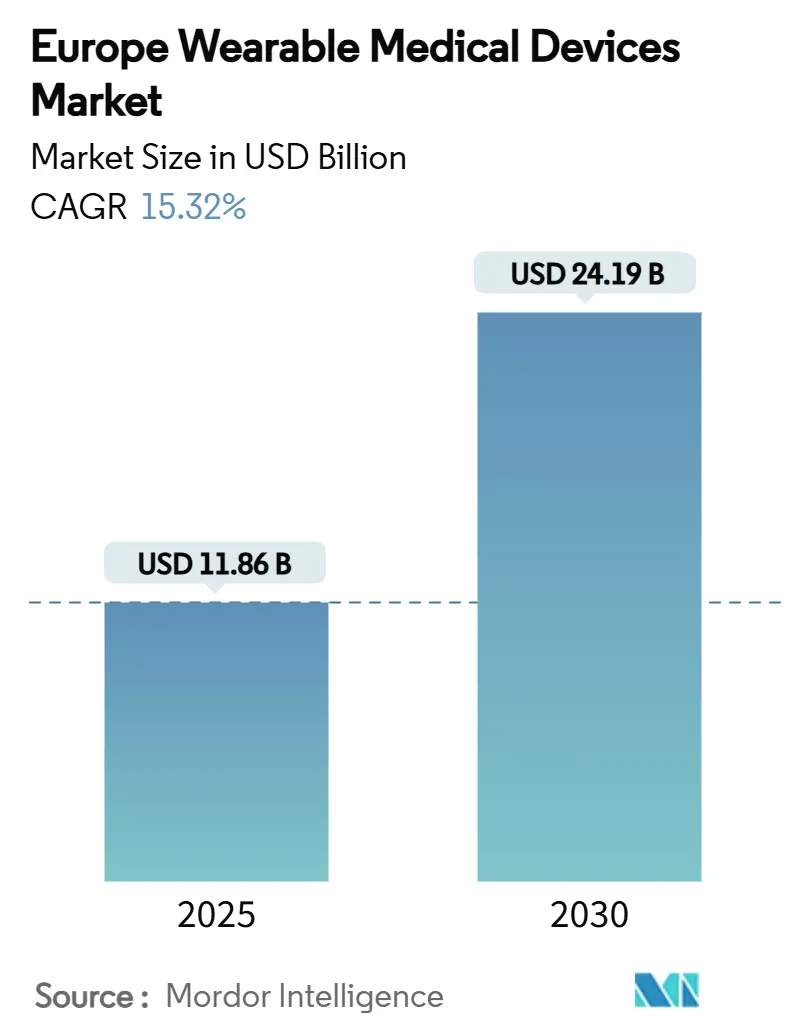

| Размер Рынка (2025) | 11.86 Миллиардов долларов США |

| Размер Рынка (2030) | 24.19 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 15.32% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка носимых медицинских устройств Европы от Mordor Intelligence

Размер рынка носимых медицинских устройств Европы составляет 11,86 млрд долларов США в 2025 году и, по прогнозам, достигнет 24,19 млрд долларов США к 2030 году, что отражает CAGR 15,32% в течение прогнозируемого периода. Продолжающаяся регулятивная гармонизация в рамках Регламента по медицинским изделиям (MDR), распространенность хронических заболеваний и нехватка кадров стимулируют внедрение непрерывного мониторинга в клинических и потребительских условиях. Национальные схемы возмещения расходов - особенно немецкий Закон о цифровом здравоохранении - превращают клинически валидированные носимые устройства из аксессуаров для поддержания здоровья в прописываемые терапевтические средства, в то время как 403 млн евро нового финансирования инноваций ЕС ускоряют развитие продуктовых линеек устройств нового поколения. Диверсификация цепочек поставок, прорывы в сборе энергии и мультимодальные сенсорные системы снижают барьеры форм-фактора и обеспечивают более длительный срок службы устройств. В то же время фрагментированные правила обмена данными после GDPR и озабоченность врачей точностью сдерживают краткосрочный импульс, сохраняя клиническую валидацию в центре стратегий расширения рынка.

Ключевые выводы отчета

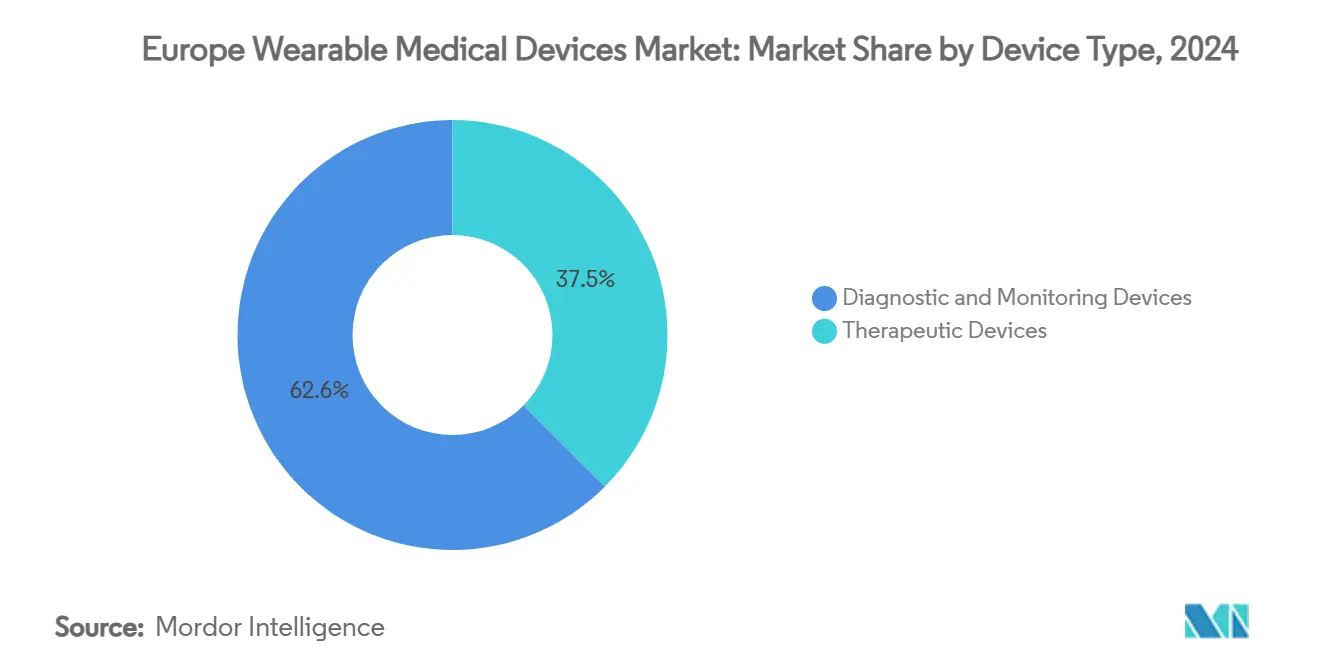

- По типу устройств диагностические и мониторинговые носимые устройства занимали 62,55% доли рынка носимых медицинских устройств Европы в 2024 году; терапевтические носимые устройства, по прогнозам, будут расширяться с CAGR 15,73% до 2030 года.

- По возрастным группам сегмент до 18 лет был самым быстрорастущим с CAGR 16,29% в период с 2025 по 2030 год; группа 18-60 лет сохранила 60,22% размера рынка носимых медицинских устройств Европы в 2024 году.

- По каналам сбыта офлайн-поставщики составили 53,39% выручки в 2024 году, хотя онлайн-каналы расширяются с CAGR 15,50% в течение прогнозируемого горизонта.

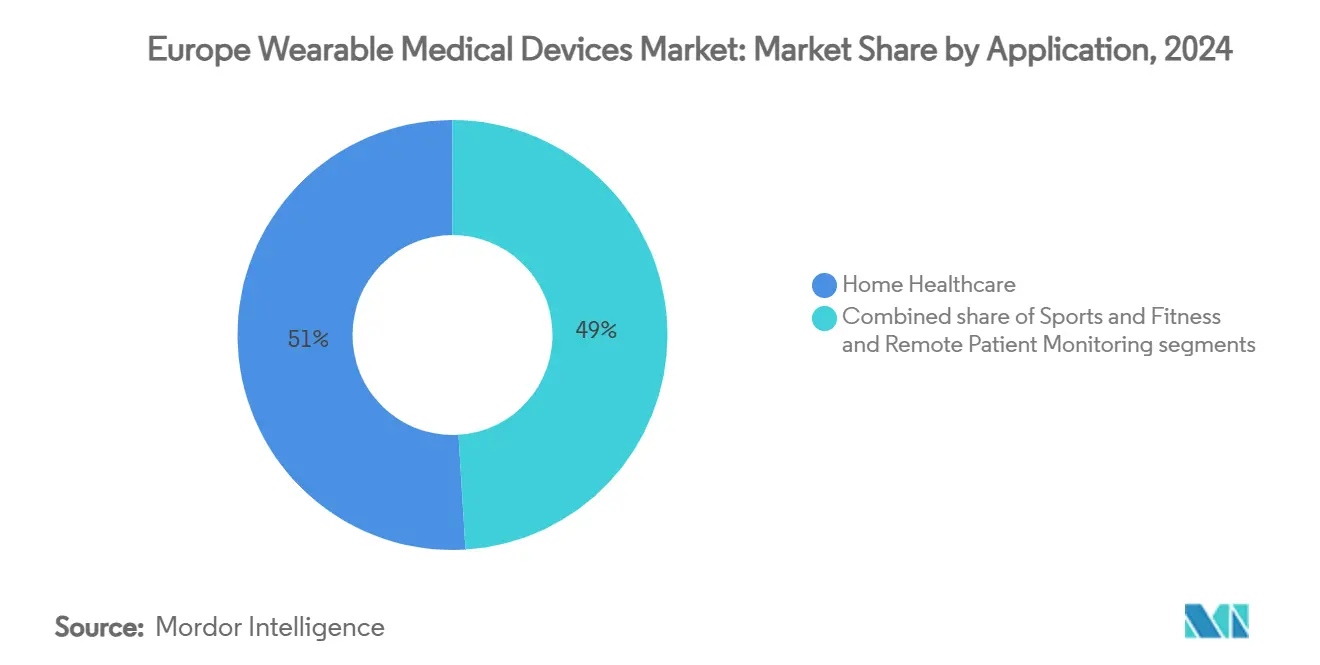

- По применению домашнее здравоохранение составило 50,96% доли рынка носимых медицинских устройств Европы в 2024 году, в то время как применение в спорте и фитнесе развивается с CAGR 15,84% до 2030 года.

- По конечным пользователям потребители владели 63,07% доли рынка носимых медицинских устройств Европы в 2024 году и, по прогнозам, будут расти с CAGR 15,61% до 2030 года; больницы и клиники остаются вторыми по величине покупателями.

- По географии Германия лидировала с долей выручки 28,37% в 2024 году, тогда как Соединенное Королевство ожидается покажет самый высокий CAGR 15,94% до 2030 года.

Тенденции и анализ рынка носимых медицинских устройств Европы

Анализ воздействия драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Регулятивное стимулирование одобренных MDR медицинских носимых устройств | +2.8% | По всему ЕС (сильнее всего в Германии, Франции) | Среднесрочный (2-4 года) |

| Быстрая миниатюризация датчиков и мультимодальные чипы | +2.1% | Глобально, производственные центры ЕС | Долгосрочный (≥ 4 лет) |

| Корпоративные велнес-программы, финансируемые работодателем | +1.9% | Германия, Великобритания, Нидерланды | Краткосрочный (≤ 2 лет) |

| Переход плательщиков здравоохранения к моделям, основанным на результатах | +1.6% | Скандинавские страны, Германия, Великобритания | Среднесрочный (2-4 года) |

| Микросбор энергии для устранения трений при зарядке | +1.2% | Глобально, лидерство ЕС в НИОКР | Долгосрочный (≥ 4 лет) |

| Пилотные проекты возмещения цифровой терапии ЕС | +0.9% | Германия, Франция, Нидерланды | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Регулятивное стимулирование одобренных MDR медицинских носимых устройств

Принуждение к соблюдению MDR с 2021 года заставило участников рынка носимых медицинских устройств Европы доказывать клиническую эффективность, превращая носимые устройства из гаджетов для образа жизни в регулируемые медицинские инструменты. Повышенные требования к клиническому наблюдению после выхода на рынок[1]Группа координации медицинских изделий, "MDCG 2023-7 Практическое применение статьи 61," HEALTH.EC.EUROPA.EUDrivers создают непрерывные циклы данных, которые улучшают алгоритмическую точность, но более длительные временные рамки сертификации благоприятствуют действующим компаниям с большим капиталом. Положения о безопасности материалов стимулируют переход к биосовместимым полимерам, способствуя инновациям в области устойчивого дизайна. В совокупности эти факторы повышают доверие врачей и создают входные барьеры для малых неспециализированных стартапов.

Быстрая миниатюризация датчиков и мультимодальные чипы

Микрофабрикация позволила одному чипу отслеживать несколько жизненно важных показателей, уменьшая объем устройства и расширяя случаи применения. CGM+ от Trinity Biotech интегрирует непрерывное измерение глюкозы, температуры и гидратации в патч размером с монету, иллюстрируя этот сдвиг. Энергопотребление снизилось до уровня микроватт, продлевая срок службы батареи и прокладывая путь для модулей сбора энергии. Свобода дизайна стимулирует разнообразные форм-факторы - от клейких патчей до имплантируемых - расширяя принятие рынка носимых медицинских устройств Европы среди педиатрических и гериатрических групп.

Переход плательщиков здравоохранения к моделям, основанным на результатах

Национальные плательщики связывают возмещения с клиническими конечными точками, стимулируя производителей устройств предоставлять данные о результатах, а не необработанные метрики. Путь DiGA в Германии[2]Лассе Циркель, "Принятие и восприятие прописываемых цифровых приложений для здоровья (DiGA) и развивающаяся диджитализация среди немецких врачей внутренней медицины: поперечное исследование," Лассе Циркель, bmchealthservres.biomedcentral.com , например, возмещает приложения и устройства только после доказанной пользы для пациента, способствуя более сильному развитию алгоритмов и долгосрочному взаимодействию с пациентами. Монетизируя предотвращение событий - например, снижение экстренных госпитализаций - модель обеспечивает устойчивое использование устройств и поддерживает двузначную траекторию рынка носимых медицинских устройств Европы.

Пилотные проекты возмещения цифровой терапии ЕС

Одобрения DiGA "быстрым путем" в Германии[3]Робби Браунигер, "Рынок цифрового здравоохранения в Германии," Germany Trade & Invest, gtai.de спровоцировали копирующие пилотные проекты по всей Франции и Нидерландам, создавая прогрессивные схемы финансирования возмещений. Более 50 приложений и носимых устройств теперь квалифицируются для установленного законом покрытия, сигнализируя о будущей гармонизации финансирования цифровой терапии. Интеграция данных непрерывных датчиков с поведенческими вмешательствами поднимает носимые устройства от инструментов мониторинга до терапии первой линии, расширяя охват рынка носимых медицинских устройств Европы.

Анализ воздействия ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Фрагментированные правила обмена данными ЕС после GDPR | -1.8% | По всему ЕС (наиболее сложно в Германии) | Краткосрочный (≤ 2 лет) |

| Риск цепочки поставок от поставщиков батарей, ориентированных на Китай | -1.3% | Глобально, уязвимость ЕС | Среднесрочный (2-4 года) |

| Выравнивание циклов замены ранних пользователей | -0.9% | Германия, Великобритания, Нидерланды | Краткосрочный (≤ 2 лет) |

| Скептицизм клинической точности среди врачей | -0.7% | Консервативные системы здравоохранения ЕС | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Фрагментированные правила обмена данными ЕС после GDPR

Национальные различия в интерпретации GDPR обязывают производителей перепроектировать потоки согласия для каждого рынка, задерживая общеевропейские запуски. Поставщики остаются осторожными в интеграции непрерывных данных в электронные записи из-за подверженности ответственности и риска судебных разбирательств по конфиденциальности. Эти изолированные системы препятствуют моделям прогнозной аналитики, которые полагаются на транснациональные наборы данных, ограничивая масштабируемость рынка носимых медицинских устройств Европы до появления гармонизированных руководящих принципов.

Скептицизм клинической точности среди врачей

Систематический обзор 2024 года[4]Мелани Рабе, "Использование данных о здоровье, генерируемых пациентами, из потребительских устройств профессионалами здравоохранения," Журнал медицинских интернет-исследований, jmir.org выявил ограниченную зависимость врачей от жизненно важных показателей потребительского происхождения из-за непоследовательной точности, особенно в неконтролируемых средах. Пробелы в обучении и страхи ответственности ограничивают пути лечения, основанные на данных, подчеркивая необходимость в надежных валидационных исследованиях и стандартизированных метриках точности перед широкомасштабной клинической интеграцией.

Сегментный анализ

По типу устройств: диагностика стимулирует клиническую интеграцию

Диагностические и мониторинговые носимые устройства обеспечили 62,55% доли рынка носимых медицинских устройств Европы в 2024 году, подтверждая приоритеты больниц и плательщиков в отношении непрерывного наблюдения над терапией на устройстве. Подсегмент готов расти на 15,73% до 2030 года, движимый распространенностью хронических заболеваний и мандатами мониторинга после выписки. Непрерывные мониторы глюкозы возглавляют рост, получая выгоду от улучшенных каталитических ферментов и беспроводной калибровки. Патчи жизненно важных показателей теперь объединяют ЭКГ, SpO₂ и измерение частоты дыхания, снижая бюджеты оборудования для программ теле-ОИТ. Терапевтические носимые устройства остаются нишевыми, но показывают яркие моменты в нейромодуляции и доставке инсулина с замкнутым циклом. Автономные по энергии стимуляторы и патч-насосы снижают нагрузку на пациентов, стимулируя более широкое принятие в эндокринологии. Эти тенденции закрепляют рынок носимых медицинских устройств Европы как краеугольный камень предсказательной, ориентированной на амбулаторных пациентов помощи.

Терапевтические устройства владеют остальной долей сегмента и поворачиваются к алгоритмам, специфичным для состояний, которые титруют терапию в режиме реального времени. Платформы управления болью объединяют электрическую стимуляцию с биометрической обратной связью, отвечая мандатам снижения опиоидов. Респираторные носимые устройства, оснащенные классификаторами кашля ИИ, нашли применение после COVID-19, в то время как реабилитационные экзорукава передают телеметрию диапазона движения физиотерапевтам. Дифференциация сегмента теперь вращается вокруг клинических доказательств, прозрачности алгоритмов и соответствия MDR - факторов, которые определяют выигрышные позиции на рынке носимых медицинских устройств Европы.

Примечание: Доли всех отдельных сегментов доступны при покупке отчета

По возрастным группам: ускоряется внедрение среди молодежи

Пользователи в возрасте 18-60 лет приобрели 60,22% размера рынка носимых медицинских устройств Европы в 2024 году на основе субсидий работодателей на велнес и цифровых страховых продуктов. Однако внедрение среди детей до 18 лет расширяется с CAGR 16,29%, поддерживаемое родительским спросом на педиатрические датчики диабета и школьные велнес-программы. Дизайны с игрофицированными панелями и детскими браслетами улучшают вовлеченность, снижая показатели отсева. Для пожилых людей первостепенное значение имеют простота интерфейса и сбор энергии. Подвески для обнаружения падений в ночное время и зарядные подставки с низкой ловкостью нацелены на общие гериатрические болевые точки. Поскольку демография ЕС смещается к старшему возрасту, долгосрочное принятие зависит от интеграции с опекунами и дистанционного мониторинга с возмещением расходов - и то, и другое имеет решающее значение для рынка носимых медицинских устройств Европы.

Клиницисты сообщают о более высокой приверженности среди цифровых аборигенов-несовершеннолетних по сравнению с пожилыми людьми, создавая продольные наборы данных, которые укрепляют алгоритмы профилактической помощи. Политики рассматривают мониторинг в раннем возрасте как рычаг экономии затрат на всю жизнь, усиливая государственное финансирование педиатрических испытаний. Во всех группах персонализированное коучинг, основанное на поведенческих науках, повышает устойчивое взаимодействие с устройством - критический KPI для бизнес-моделей с повторяющимися доходами в индустрии носимых медицинских устройств Европы.

По каналам сбыта: клиническая валидация стимулирует предпочтение офлайн

Офлайн-каналы удерживали 53,39% доли рынка носимых медицинских устройств Европы в 2024 году, поскольку врачи, аптеки и специализированные ритейлеры обеспечивают подгонку, калибровку и документооборот, требуемый MDR - все это существенно для клинического принятия. Больницы часто объединяют устройства в комплекты для выписки, увеличивая офлайн-продажи и сокращая штрафы за повторную госпитализацию. Тем временем онлайн-каналы развиваются с CAGR 15,50%, поддерживаемые расширением телемедицины и интеграциями электронных рецептов. Порталы прямых продаж потребителям включают проверки симптомов, виртуальную адаптацию и поддержку ИИ-чата, предоставляя масштабируемое образование. Трансграничная электронная коммерция сталкивается с регулятивными трениями, но упрощенные процессы НДС и эквивалентность CE-маркировки с UKCA могут расширить охват, поддерживая онлайн-прибыли на рынке носимых медицинских устройств Европы.

Поскольку ИИ-чат-боты обрабатывают поддержку первой линии, онлайн-платформы снижают операционные расходы, позволяя производителям соответствовать ценам физических магазинов. Однако отсутствие физической подгонки может препятствовать точности датчиков, стимулируя гибридные модели, где пользователи забирают устройства в аптеках после онлайн-покупки. Ожидается, что микс каналов сойдется к равновесию, оптимизируя удобство и клиническую аккредитацию для покупателей рынка носимых медицинских устройств Европы.

По применению: доминирование домашнего здравоохранения отражает эволюцию модели помощи

Домашнее здравоохранение захватило 50,96% размера рынка носимых медицинских устройств Европы в 2024 году, поскольку системы здравоохранения переносят помощь в менее затратные условия. Пилотные проекты "больница на дому" объединяют патчи жизненно важных показателей с панелями медсестер, сокращая стационарные расходы и освобождая мощности коек. Пакеты хронической помощи для сердечной недостаточности и ХОБЛ включают протоколы эскалационной сортировки, демонстрируя экономию плательщиков, которая усиливает проникновение рынка носимых медицинских устройств Европы. Сегмент спорта и фитнеса, хотя и меньший, растет быстрее всего с CAGR 15,84%, поскольку датчики клинического уровня мигрируют в велнес носимые устройства. Партнерства между брендами спортивной одежды и OEM-производителями датчиков прокладывают путь для основанной на доказательствах аналитики производительности, размывая границы потребитель-медицина.

Удаленный мониторинг пациентов (RPM) охватывает медицинские и велнес сферы, действуя как испытательная площадка для моделей возмещения, привязанных к снижению событий. Производители устройств должны навигировать по двойным полосам соответствия - директивы по медицинским устройствам и регулирование потребительских данных - при предоставлении действенных инсайтов. Способность интегрироваться в экосистемы теле-реабилитации и виртуальной помощи определит долгосрочную актуальность каждого кластера приложений на рынке носимых медицинских устройств Европы.

По конечным пользователям: расширение прав потребителей стимулирует рост рынка

Потребители составили 63,07% выручки 2024 года, поскольку одобренные MDR устройства стали готовыми для самообслуживания. Сопутствующие приложения переводят клинические жизненно важные показатели в удобные для пользователя панели, стимулируя ежедневное взаимодействие, формирующее привычки. Подписочная аналитика и облачные сервисы расширяют средний доход на пользователя, поддерживая прибыльность на рынке носимых медицинских устройств Европы. Больницы и клиники, вторая по величине группа, развертывают носимые устройства для послеоперационного наблюдения, обеспечивая более раннюю выписку и избежание затрат. Учреждения долгосрочного ухода используют непрерывное отслеживание жизненно важных показателей для смягчения нехватки персонала, в то время как амбулаторные хирургические центры принимают одноразовые сенсорные патчи для наблюдения за восстановлением в тот же день.

Корпоративные платформы, предлагающие многопациентные представления, подключения к EMR и аудиторские следы, отвечают институциональным потребностям управления. Потребительские OEM, входящие в клиническую область, должны повысить кибербезопасность и отслеживаемость до уровней MDR. И наоборот, традиционные игроки медицинских технологий улучшают пользовательский опыт, заимствованный из потребительской электроники, сигнализируя о конвергенции, которая сформирует конкурентную интенсивность на рынке носимых медицинских устройств Европы.

Географический анализ

Германия удерживала 28,37% выручки 2024 года, закрепленной двигателем возмещения Закона о цифровом здравоохранении, который позиционирует цифрово прописанные носимые устройства как основные терапевтические инструменты. Более 4 млрд евро грантов на диджитализацию больниц заложили инфраструктуру для бесшовного подключения датчик-к-EMR, способствуя систематическому принятию. Строгие региональные интерпретации GDPR, однако, налагают многослойные процессы согласия, усложняя многонациональные развертывания. Стареющее население Германии и высокие расходы на здравоохранение на душу населения продолжают создавать плодородную почву для решений удаленного мониторинга, поддерживая ее лидерство на рынке носимых медицинских устройств Европы.

Соединенное Королевство, освобожденное от сроков MDR, формирует гибкий регулятивный режим через MHRA, который обещает 12-месячные циклы одобрения, подрывая средние показатели ЕС. Финансирование долгосрочного плана NHS и цели виртуальных отделений стимулируют закупки патчей жизненно важных показателей и детекторов аритмии ИИ, продвигая CAGR 15,94% до 2030 года. Облачные архитектуры данных и централизованные рамки закупок ускоряют масштаб, компенсируя трения цепочки поставок, связанные с Брекситом.

Франция, Италия и Испания демонстрируют осторожный прогресс, балансируя строгие требования к доказательствам HTA с растущими нагрузками хронической помощи. Досье возмещения Франции теперь включает цифровые биомаркеры, намекая на более широкое покрытие носимых устройств после доказательства экономической эффективности. Зрелый след электронных медицинских записей Италии помогает региональным пилотным проектам, хотя и с различиями в финансировании по провинциям. Испания приоритизирует программы старения на месте; однако ограниченные бюджеты здравоохранения замедляют национальное масштабирование. Скандинавские государства, хотя и меньшие, служат живыми лабораториями для моделей мониторинга, ориентированных на ИИ, в то время как Восточная Европа предлагает возможности зеленого поля, где стратегии, ориентированные на мобильные устройства, могут перепрыгнуть через устаревшие инфраструктуры.

Конкурентный ландшафт

Конкуренция умеренная и склоняется к действующим компаниям с надежными клиническими портфелями и регулятивной смекалкой. Medtronic, Abbott и Philips удерживают сильные кардиометаболические франшизы, используя годы данных после выхода на рынок для уточнения алгоритмов. Потребительские гиганты Apple и Samsung постепенно получают CE-маркировки для функций ЭКГ и кислорода крови, подрывая долю традиционных медицинских технологий. Стратегические альянсы характеризуют рыночное маневрирование: инвестиция Dexcom в размере 75 млн долларов США в ŌURA объединяет непрерывную телеметрию глюкозы с аналитикой образа жизни для углубления инсайтов пациентов.

Инвестиции текут в диагностические слои ИИ, которые трансформируют необработанные биосигналы в действенные прогнозы. Стартапы, специализирующиеся на твердотельных батареях и сборе энергии, становятся целями поглощения для крупных производителей устройств, стремящихся устранить зарядку как точку трения. Решоринг цепочки поставок в Европу появляется как дифференциатор, поскольку фирмы отвечают на риски источников батарей и контроль углеродного следа. В течение следующих пяти лет захват стоимости будет зависеть от точности клинического уровня, возмещения, связанного с доказательствами, и интероперабельных экосистем данных - элементов, которые определяют лидерство на рынке носимых медицинских устройств Европы.

Лидеры индустрии носимых медицинских устройств Европы

-

Abbott Laboratories

-

Apple Inc.

-

Koninklijke Philips N.V.

-

Medtronic plc

-

Samsung Electronics Co., Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития индустрии

- Июль 2025: ЕС выделил 403 млн евро инноваторам медицинских устройств, ускоряя клинические испытания и регулятивные подачи для носимых устройств нового поколения.

- Июнь 2025: PharmaSens и SiBionics заключили партнерство для разработки носимого инсулинового патч-насоса, нацеленного на управление диабетом с замкнутым циклом.

- Ноябрь 2024: Dexcom инвестировал 75 млн долларов США в ŌURA для слияния непрерывного мониторинга глюкозы с кольцами целостного отслеживания здоровья.

- Июнь 2024: B-Secur и Galen Data сотрудничали в области связанной с облаком ЭКГ-аналитики, направленной на снижение ложных предупреждений об аритмии в носимых кардиальных мониторах.

Область отчета о рынке носимых медицинских устройств Европы

Согласно области отчета, носимые медицинские устройства являются автономными устройствами, способными диагностировать или мониторить медицинские состояния в сочетании с цифровой информацией о здоровье, обычно носимые на теле. Эти устройства обладают функциями, такими как неинвазивные физиологические датчики, модули обработки данных, медицинская обратная связь и возможности беспроводной передачи данных. Рынок носимых медицинских устройств Европы сегментирован по типу устройств (мониторинговые устройства и терапевтические устройства), применению (спорт и фитнес, удаленный мониторинг пациентов и домашнее здравоохранение), типу продукта (часы, браслет, ушные устройства и другие типы продуктов) и географии. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Диагностические и мониторинговые устройства | Устройства мониторинга жизненно важных показателей |

| Устройства мониторинга сна | |

| Непрерывные мониторы глюкозы | |

| Мониторы артериального давления | |

| Другие диагностические и мониторинговые устройства | |

| Терапевтические устройства | Устройства управления болью |

| Реабилитационные устройства | |

| Устройства респираторной терапии | |

| Устройства доставки инсулина | |

| Другие терапевтические устройства |

| До 18 |

| 18 - 60 |

| Свыше 60 |

| Онлайн |

| Офлайн |

| Спорт и фитнес |

| Удаленный мониторинг пациентов |

| Домашнее здравоохранение |

| Потребители |

| Больницы и клиники |

| Центры долгосрочного ухода |

| Амбулаторные хирургические центры |

| Другие |

| Германия |

| Соединенное Королевство |

| Франция |

| Италия |

| Испания |

| Остальная Европа |

| По типу устройств | Диагностические и мониторинговые устройства | Устройства мониторинга жизненно важных показателей |

| Устройства мониторинга сна | ||

| Непрерывные мониторы глюкозы | ||

| Мониторы артериального давления | ||

| Другие диагностические и мониторинговые устройства | ||

| Терапевтические устройства | Устройства управления болью | |

| Реабилитационные устройства | ||

| Устройства респираторной терапии | ||

| Устройства доставки инсулина | ||

| Другие терапевтические устройства | ||

| По возрастным группам | До 18 | |

| 18 - 60 | ||

| Свыше 60 | ||

| По каналам сбыта | Онлайн | |

| Офлайн | ||

| По применению | Спорт и фитнес | |

| Удаленный мониторинг пациентов | ||

| Домашнее здравоохранение | ||

| По конечным пользователям | Потребители | |

| Больницы и клиники | ||

| Центры долгосрочного ухода | ||

| Амбулаторные хирургические центры | ||

| Другие | ||

| По географии | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

Ключевые вопросы, освещенные в отчете

Какой регулятивный фактор наиболее сильно стимулирует внедрение носимых медицинских устройств по всей Европе?

Полное принуждение к соблюдению Регламента по медицинским изделиям (MDR) позиционирует носимые устройства как клинически валидированные инструменты, давая врачам уверенность прописывать устройства, которые соответствуют требованиям безопасности и производительности больничного уровня.

Как европейские работодатели влияют на внедрение медицинских носимых устройств?

Корпоративные велнес-программы теперь субсидируют устройства, способные к непрерывному мониторингу глюкозы или кардиальному мониторингу, связывая использование с сокращением прогулов и снижением страховых затрат

Какое технологическое достижение ожидается продлит использование устройства без вмешательства пользователя?

Встроенные модули сбора энергии - такие как кинетические, тепловые и фотовольтаические компоненты - устраняют необходимость в рутинной зарядке, особенно ценная функция для пожилых пациентов и пациентов с хроническими заболеваниями.

Почему клиницисты остаются осторожными относительно интеграции потребительских носимых устройств в пути лечения?

Сохраняются озабоченности по поводу переменной точности измерений и подверженности ответственности; врачи предпочитают устройства, подкрепленные рецензируемыми валидационными исследованиями и стандартизированными метриками точности.

Как онлайн-платформы продаж изменяют модели поддержки для медицинских носимых устройств?

Каналы электронной коммерции все чаще объединяют виртуальную адаптацию и поддержку клиентов, управляемую ИИ, позволяя пользователям получать удаленное руководство по подгонке и устранению неполадок без личных визитов.

Какой риск цепочки поставок стал центром внимания для европейских производителей?

Сильная зависимость от китайских поставщиков литий-ионных батарей создает угрозы нарушений, стимулируя инициативы решоринга и исследование альтернативных химий элементов в пределах ЕС.

Последнее обновление страницы: