Размер и доля рынка полимербетона

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 605.90 Миллион долларов США |

| Размер Рынка (2030) | 829.36 Миллион долларов США |

| Темп роста (2025 - 2030) | 6.48% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка полимербетона от Mordor Intelligence

Размер рынка полимербетона составил 569,02 млн долларов США в 2025 году и должен достичь 778,88 млн долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 6,48%. Рост основан на программах укрепления инфраструктуры, которые отдают приоритет коррозионностойким материалам, устойчивых капитальных вложениях в дренажные сети центров обработки данных и расширяющемся использовании непроводящих площадок для коммунального оборудования. Быстрая урбанизация в Азиатско-Тихоокеанском регионе, более строгие европейские мандаты по устойчивости и прогресс в технологии биологических связующих в совокупности расширяют область применения. Стратегические поглощения ведущими производителями в сочетании с улучшениями рецептур, ориентированными на производительность, поддерживают стабильную ценовую власть и стабильные маржи в большинстве регионов.

Ключевые выводы отчета

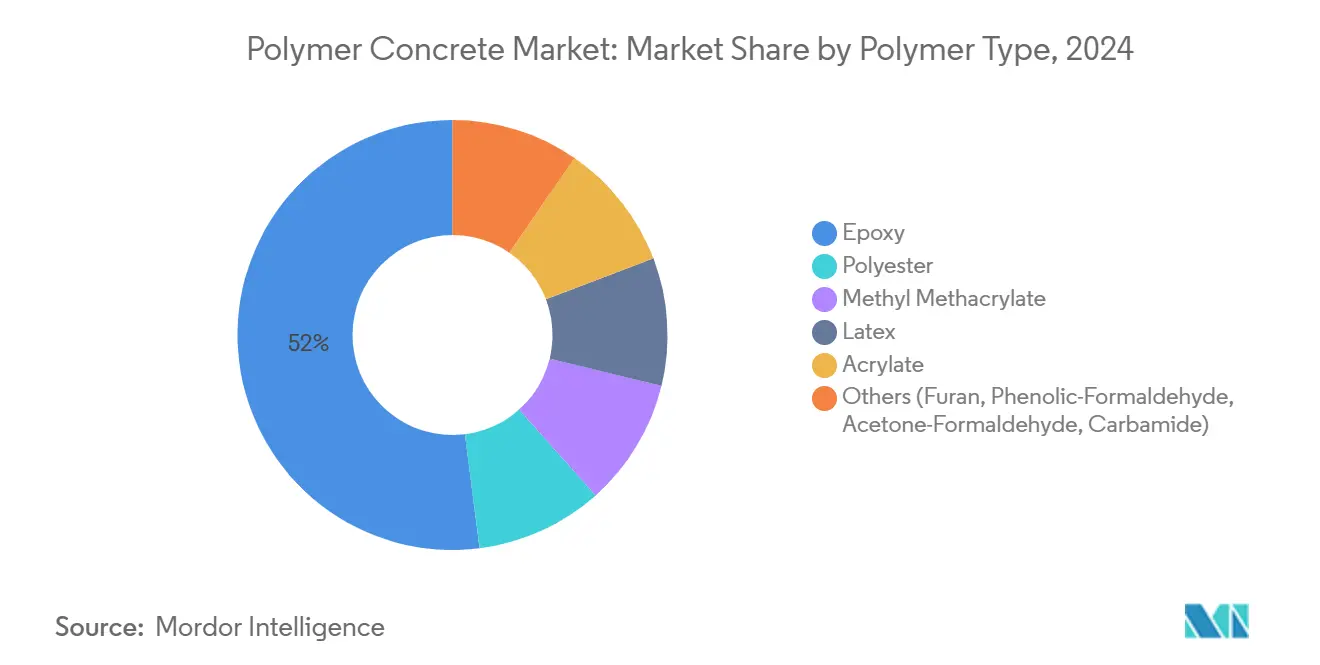

- По типу полимера эпоксидный лидировал с долей выручки 52% в 2024 году и, как прогнозируется, будет расширяться со среднегодовым темпом роста 7,21% до 2030 года.

- По связующему агенту синтетическая смола занимала 80% доли рынка полимербетона в 2024 году, в то время как природная смола ожидается зафиксирует самый быстрый среднегодовой темп роста 7,56% до 2030 года.

- По применению асфальтовое покрытие составляло 39% размера рынка полимербетона в 2024 году, тогда как промышленные резервуары прогнозируются расти со среднегодовым темпом роста 6,99% в течение 2025-2030 годов.

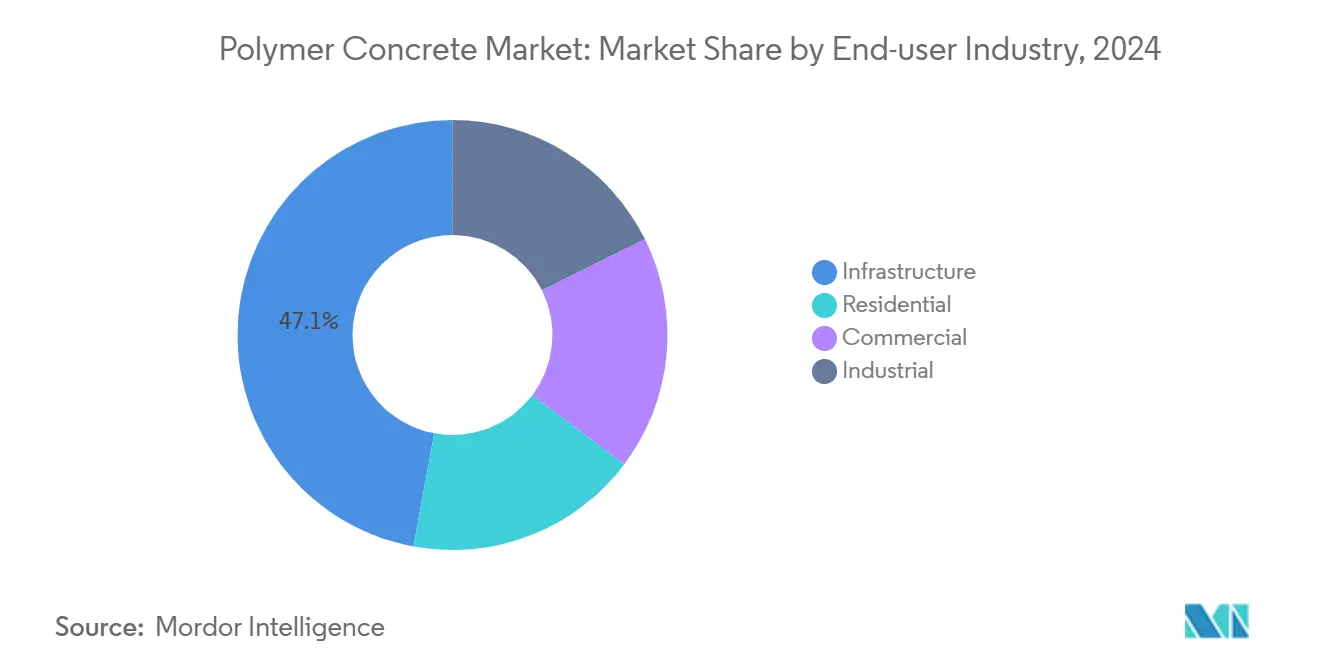

- По конечным потребителям инфраструктура составляла 47% выручки 2024 года, однако промышленный сегмент настроен расти со среднегодовым темпом роста 7,34% до 2030 года.

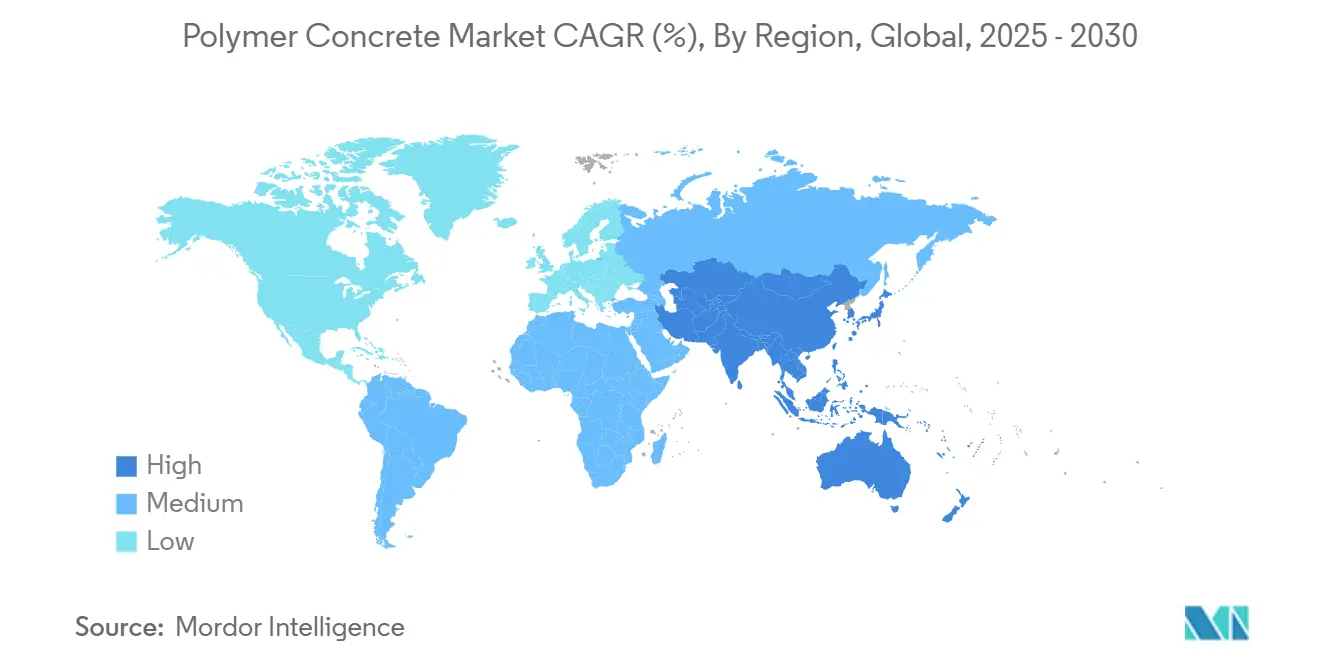

- По географии Азиатско-Тихоокеанский регион внес вклад в размере 41,5% продаж 2024 года и прогнозируется поддерживать самый высокий среднегодовой темп роста 7,45% до 2030 года.

Тенденции и аналитика глобального рынка полимербетона

Анализ влияния драйверов

| Драйверы | ( ~ ) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Быстрое внедрение полимербетона для коррозионностойких канализационных и опреснительных активов | +1.1% | Ближний Восток (ССЗ) | Среднесрочный период (2-4 года) |

| Растущая потребность в химически стойком строительном материале | +1.3% | Глобально, во главе с Азиатско-Тихоокеанским регионом и Северной Америкой | Краткосрочный период (≤ 2 лет) |

| Мандаты Европы по микропластику, ускоряющие переход к дорожным покрытиям на основе эпоксидных смол с низкой проницаемостью | +0.9% | Европейский союз | Среднесрочный период (2-4 года) |

| Программы укрепления коммунальных услуг США, специфицирующие непроводящие полимербетонные площадки | +0.8% | Северная Америка | Краткосрочный период (≤ 2 лет) |

| Рост сборных полимербетонных дренажных каналов в строительстве центров обработки данных | +1.0% | Глобально, во главе с технологическими центрами | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Коррозионностойкая инфраструктура набирает обороты

Региональные коммунальные предприятия заменяют железобетон альтернативами на основе эпоксидных связующих в канализационных магистралях и опреснительных установках, поскольку полимербетон сохраняет до 90% своей первоначальной прочности после длительного воздействия кислот и солей researchgate.net. Правительства ССЗ, сталкивающиеся с агрессивными хлоридными средами, теперь специфицируют полимербетон для магистральных линий и емкостей заводов. Местные подрядчики, такие как DAW Construction и Qatar General Projects Company, запустили специфичные для региона смеси, которые противостоят экстремальным температурным колебаниям, иллюстрируя, как рынок полимербетона использует химию, адаптированную к местоположению, для обеспечения срока службы

Химически стойкие материалы в промышленных центрах

- Химические переработчики в прибрежном Китае, Южной Корее, побережье Мексиканского залива США и Германии модернизируют цоколи резервуаров, вторичную защитную оболочку и погрузочные площадки составами с высоким содержанием смолы. Спрос резко возрос после того, как операторы количественно оценили экономию жизненного цикла от меньшего количества остановок и более тонких стенок по сравнению с обычными смесями. Устойчивое расширение мощностей в области аккумуляторных химикатов, удобрений и специальных смол поддерживает базовый поток проектов, питающих рынок полимербетона.

Европейские регламенты по микропластику стимулируют модернизацию дорожных покрытий

- Запрет Европейского химического агентства на намеренно добавляемые микропластики, действующий с 2024 года, ускорил выбор тонких покрытий на основе эпоксидных смол с низкой проницаемостью. Полевые испытания во Франции показали на 40% более длительный срок службы этих покрытий по сравнению с асфальтовыми альтернативами - точка данных, теперь встроенная в спецификации тендеров.

Укрепление сети США благоприятствует непроводящим площадкам

- Отключения, связанные со штормами, побудили коммунальные предприятия принять полимербетонные площадки для распределительных устройств и трансформаторов на площадках. В отличие от металлических вариантов, эти площадки изолируют токоведущие компоненты и выдерживают циклы замораживания-оттаивания. Advanced Drainage Systems сообщает, что непроводящие установки представляли наиболее быстро растущую линейку продуктов в его последнем финансовом году.

Анализ влияния ограничений

| Ограничения | ( ~ ) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Пробелы в сертификации пожарного рейтинга, ограничивающие использование в среднеэтажных зданиях | -0.7% | Глобально | Среднесрочный период (2-4 года) |

| Высокая волатильность цен на эпоксидную смолу Бисфенол-А, сжимающая маржу подрядчиков | -0.5% | Северная Америка | Краткосрочный период (≤ 2 лет) |

| Зависимость от импорта сырья увеличивает сроки поставки для развивающихся экономик | -0.6% | Юго-Восточная Азия, Латинская Америка, Африка | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Препятствия сертификации в структурном использовании

- Полимербетонные панели пола и стен по-прежнему не имеют согласованных протоколов пожарного рейтинга в основных строительных кодексах. Девелоперы остаются осторожными, пока независимые лаборатории не опубликуют результаты полномасштабных испытаний, демонстрирующие надежные двухчасовые рейтинги, ограничивая внедрение в среднеэтажных структурах, где должностные лица кодекса требуют избыточных доказательств соответствия.

Увеличенные сроки поставки

Развивающиеся рынки, зависящие от импортируемых пакетов смол и катализаторов, сталкиваются со сроками поставки 10-12 недель в пиковые сезоны. Задержки могут заставить перенести проекты, особенно для государственных тендеров с жесткими вехами завершения, ограничивая немедленный спрос в этих регионах.

Сегментный анализ

По типу полимера: Лидерство эпоксидных продолжается, пока альтернативы находят ниши

Эпоксидные составляли 52% выручки 2024 года, наибольшую долю на рынке полимербетона, и прогнозируется рост со среднегодовым темпом роста 7,21% до 2030 года. Превосходная прочность сцепления и устойчивость к кислотам поддерживают это двойное лидерство. Недавние исследования динамической нагрузки подтвердили, что эпоксидные смеси выдерживают более высокое пиковое напряжение при циклическом ударе - характеристика, предпочитаемая в железнодорожных шпалах и мостовых покрытиях[1]Lin, Yuxuan et al., "Dynamic Mechanical Properties of Epoxy Polymer Concrete Under Cyclic Impact," Journal of Building Engineering, sciencedirect.com. Сорта метилметакрилата обращаются к быстросхватывающемуся ремонту на взлетно-посадочных полосах аэропортов, где расходы на нарушение движения быстро эскалируют. Акрилатные и латексные системы занимают небольшие ниши для гибких покрытий и склеивания с состаренными подложками.

Доминирование эпоксидных также формирует модели спроса на добавки, поощряя поставщиков рубленых стекловолокон и кремнеземной муки оптимизировать градацию частиц для матриц с высоким содержанием смолы. Полиэфир сохраняет релевантность в чувствительных к стоимости применениях, но сталкивается с встречными ветрами от ограничений прочности на сжатие. Поскольку участники цепочки создания стоимости расширяют варианты рецептур, полимербетонная промышленность выигрывает от адаптированных химических составов, которые служат компромиссам цена-производительность.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По связующему агенту: Доминирование синтетической смолы с биологическим импульсом

Синтетическая смола занимала долю 80% в 2024 году, отражая десятилетия проверенной полевой производительности. Пилотные исследования природных связующих зафиксировали прочность на сжатие 59,6 МПа для композитов, модифицированных желатином, сигнализируя о технической осуществимости. Государственные стимулы для циркулярных материалов подталкивают лаборатории к оценке хитозана, лигнина и альгината в качестве частичных замен. Этот исследовательский конвейер поддерживает среднегодовой темп роста 7,56% для природной смолы до 2030 года, самый быстрый показатель в иерархии связующих агентов.

Производители картируют свою стратегию перехода, вводя гибридные системы, которые ограничивают содержание ископаемого происхождения на уровне 60%. Ранние последователи в Скандинавии и Японии покупают пилотные партии для гражданских работ, сертифицированных как экологичные, создавая карманы спроса, которые пройдут через рынок полимербетона в ближайшие годы. Техническая документация продолжает фокусироваться на совместимости смола-заполнитель, контроле реологии и долгосрочной атмосферостойкости.

По применению: Масштаб покрытия поддерживает объем, пока резервуары для хранения ускоряются

Покрытия асфальтового покрытия внесли вклад в размере 39% выручки в 2024 году, отражая непрерывные циклы покрытия на артериальных автомагистралях. Сегмент выигрывает от быстрого времени отверждения, которое вновь открывает полосы движения в течение часов - существенный атрибут для загруженных коридоров.

Тем не менее, промышленные резервуары, в настоящее время меньшие по объему, будут отмечать среднегодовой темп роста 6,99% до 2030 года, поскольку производители модернизируют химическое хранение. Виниловая эфирная система Stratarock Industrial, обеспечивающая прочность на сжатие 10,000-12,000 фунтов на квадратный дюйм и теплостойкость 218 ºF, типична для критериев высокой производительности, требуемых в этой среде.

Сборные дренажные каналы, включая траншейные линии центров обработки данных, формируют еще одну расширяющуюся нишу. Управляющие объектами цитируют низкое техническое обслуживание и быструю установку как основные преимущества. Покрытия для обслуживания зданий полагаются на быстрый оборот, критичный для операционных театров больниц и распределительных центров. Специальные использования, такие как мебель и фасадные панели, получают принятие дизайнерского сообщества за их скульптурную универсальность.

По конечным потребителям: Масштаб инфраструктуры встречает быстрое промышленное внедрение

Инфраструктура привела 47% расходов 2024 года, ценя долгий срок службы и сокращенные циклы технического обслуживания. Руководящие принципы проектирования теперь включают моделирование стоимости жизненного цикла, которое последовательно благоприятствует полимербетону над обычными смесями, когда ожидается воздействие солей, кислот или противообледенительных химикатов.

Промышленные установки зарегистрируют самый высокий среднегодовой темп роста 7,34%, стимулируемые агрессивными средами обращения с химическими веществами в целлюлозном, горнодобывающем и полупроводниковом секторах. ChemLINE 784 от Advanced Polymer Coatings, сформулированный для двойной устойчивости к теплу и химическим веществам, иллюстрирует адаптированные решения, которые расширяют промышленное принятие.

Коммерческие развертывания подчеркивают эстетику и противоскользящие свойства в высокопроходимых розничных и спортивных объектах. Жилое принятие остается нишевым, в основном террасы, столешницы и дизайнерская уличная мебель, где премиальные расходы согласуются с долговечностью и визуальной привлекательностью.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион доминировал в продажах с долей 41,5% в 2024 году, поддерживаемый модернизацией коридоров Пояса и пути Китая и реабилитацией канализации умных городов Индии. Региональные исследовательские институты сотрудничают с отечественными производителями для настройки рецептур для тропической влажности и почв, богатых сульфатами, укрепляя местные цепи поставок. Размер рынка полимербетона в Азиатско-Тихоокеанском регионе прогнозируется расширяться со среднегодовым темпом роста 7,45% до 2030 года, стимулируемый расширяющимися мощностями очистки сточных вод и быстрым строительством центров обработки данных.

Северная Америка поддерживает устойчивый рост, поскольку Закон об инвестициях в инфраструктуру и рабочих местах финансирует покрытия мостовых настилов, защиту береговой линии и устойчивые энергетические активы. Строгие европейские регламенты по углероду и микропластику ускоряют принятие долговечных материалов с низким техническим обслуживанием.

Ближний Восток и Африка регистрируют растущий спрос в опреснительных установках, каналах районного охлаждения и химических терминалах. Активность Южной Америки сосредоточена на расширении портов Бразилии, биотопливных объектах и горнодобывающих активах; полимербетон предлагает экономию жизненного цикла в кислотных и абразивных рабочих условиях.

Конкурентная среда

Рынок полимербетона остается сильно фрагментированным, с региональными специалистами, конкурирующими наряду с диверсифицированными глобальными химическими компаниями. Приобретение Sika компании Kwik Bond Polymers в апреле 2024 года расширило ее североамериканскую корзину продуктов для реабилитации мостовых настилов и покрытий взлетно-посадочных полос[2]Sika Group, "Acquisitions," sika.com.

Исследовательские альянсы все чаще публикуются, с университетами и промышленными партнерами, исследующими пути природных смол и совместимость переработанных заполнителей. Фирмы, которые преобразуют лабораторные находки в коммерческие рецептуры, захватывают преимущество первого движения.

Региональные лицензионные сделки позволяют производителям среднего звена получить доступ к запатентованным проектам смесей, в то время как глобальные мажоры обеспечивают потоки роялти без тяжелых капитальных вложений, добавляя лицензионный слой к конкурентной динамике.

Лидеры полимербетонной промышленности

-

BASF

-

Sika AG

-

ACO Ahlmann SE & Co. KG

-

Mapei S.p.A.

-

Wacker Chemie AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в промышленности

- Апрель 2024: Sika приобрела Kwik Bond Polymers, американского специалиста по полимерным системам для восстановления бетона, укрепив региональное присутствие Sika. Приобретение также усиливает портфолио Sika, добавляя высокоценные системы для восстановления бетонных конструкций.

- Март 2024: DAW Construction и Qatar General Projects Company представили решения полимербетона для городского развития в коррозионных средах Залива. Этот инновационный материал решает критические проблемы инфраструктуры, обеспечивая надежную альтернативу традиционному бетону, тем самым повышая долговечность и устойчивость городских структур.

Область отчета по глобальному рынку полимербетона

Полимербетон - это уникальный материал, образованный полимеризацией мономера или смеси заполнителей. Полимер служит связующим, удерживая частицы заполнителя вместе. Этот тип бетона производится путем минимизации пустот между заполнителями, уменьшая количество полимера, необходимого для эффективного связывания частиц. Полимербетон предлагает ряд преимуществ по сравнению с обычным портландцементным бетоном. Он обладает превосходными характеристиками, такими как высокая прочность на сжатие, быстрое отверждение, исключительная удельная прочность и химическая стойкость, что делает его универсальным материалом, используемым в различных отраслях промышленности.

Рынок полимербетона сегментирован по типу полимера, применению и географии. По типу полимера рынок сегментирован на эпоксидный, полиэфирный, метилметакрилат, латекс, акрилат и другие типы полимеров (фуран, фенол-формальдегид, ацетон-формальдегид и карбамид). По применению рынок сегментирован на асфальтовое покрытие, строительство и техническое обслуживание, промышленные резервуары, сборные продукты для дренажных систем и другие применения (уличная мебель и твердые поверхностные столешницы и покрытия). Отчет также охватывает размеры рынка и прогнозы для рынка полимербетона в 15 странах в основных регионах. Для каждого сегмента калибровка рынка и прогнозы выполняются на основе объема (тонны).

| Эпоксидный |

| Полиэфирный |

| Метилметакрилат |

| Латекс |

| Акрилат |

| Другие (Фуран, Фенол-формальдегид, Ацетон-формальдегид, Карбамид) |

| Природная смола |

| Синтетическая смола |

| Асфальтовое покрытие и покрытия |

| Строительство и техническое обслуживание |

| Промышленные резервуары |

| Сборные дренажные системы |

| Другие (Уличная мебель и архитектурные компоненты, Твердые поверхностные столешницы и покрытия) |

| Жилой |

| Коммерческий |

| Инфраструктура |

| Промышленный |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная Азия-Тихоокеанский регион | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу полимера | Эпоксидный | |

| Полиэфирный | ||

| Метилметакрилат | ||

| Латекс | ||

| Акрилат | ||

| Другие (Фуран, Фенол-формальдегид, Ацетон-формальдегид, Карбамид) | ||

| По связующему агенту | Природная смола | |

| Синтетическая смола | ||

| По применению | Асфальтовое покрытие и покрытия | |

| Строительство и техническое обслуживание | ||

| Промышленные резервуары | ||

| Сборные дренажные системы | ||

| Другие (Уличная мебель и архитектурные компоненты, Твердые поверхностные столешницы и покрытия) | ||

| По отрасли конечного потребителя | Жилой | |

| Коммерческий | ||

| Инфраструктура | ||

| Промышленный | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная Азия-Тихоокеанский регион | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Что движет сильным среднегодовым темпом роста на рынке полимербетона?

Устойчивые государственные расходы на коррозионностойкую инфраструктуру, быстрое расширение дренажных систем центров обработки данных и программы укрепления сети, которые специфицируют непроводящие площадки, совместно поднимают рост рынка со среднегодовым темпом роста 6,48% до 2030 года.

Какой тип полимера лидирует на рынке полимербетона сегодня?

Эпоксидный занимает 52% выручки 2024 года и продолжает расти быстрее всего со среднегодовым темпом роста 7,21% из-за его превосходной прочности сцепления и химической стойкости.

Почему Азиатско-Тихоокеанский регион является крупнейшим региональным рынком?

Быстрая урбанизация, крупные инвестиции в очистку сточных вод и обширное строительство центров обработки данных дают Азиатско-Тихоокеанскому region долю 41,5% в 2024 году, самую высокую в мире.

Как пробелы в пожарном рейтинге ограничивают принятие полимербетона в зданиях?

Многие строительные кодексы среднеэтажных зданий не имеют согласованных протоколов испытаний для полимербетона, задерживая одобрения и ограничивая его использование до тех пор, пока полномасштабные пожарные сертификации не станут широко доступными.

Какие возможности существуют для биологических связующих в полимербетонной промышленности?

Системы природных смол, такие как желатин и хитозан, демонстрируют многообещающие прочности на сжатие, поддерживая среднегодовой темп роста 7,56% для биологических связующих по мере усиления мандатов устойчивости во всем мире.

Какова текущая стоимость рынка полимербетона?

Размер рынка полимербетона составил 569,02 млн долларов США в 2025 году и должен достичь 778,88 млн долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 6,48%.

Последнее обновление страницы: