Размер и доля рынка полимерных нанокомпозитов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 15.3 Миллиардов долларов США |

| Размер Рынка (2030) | 31.6 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 15.91% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка полимерных нанокомпозитов от Mordor Intelligence

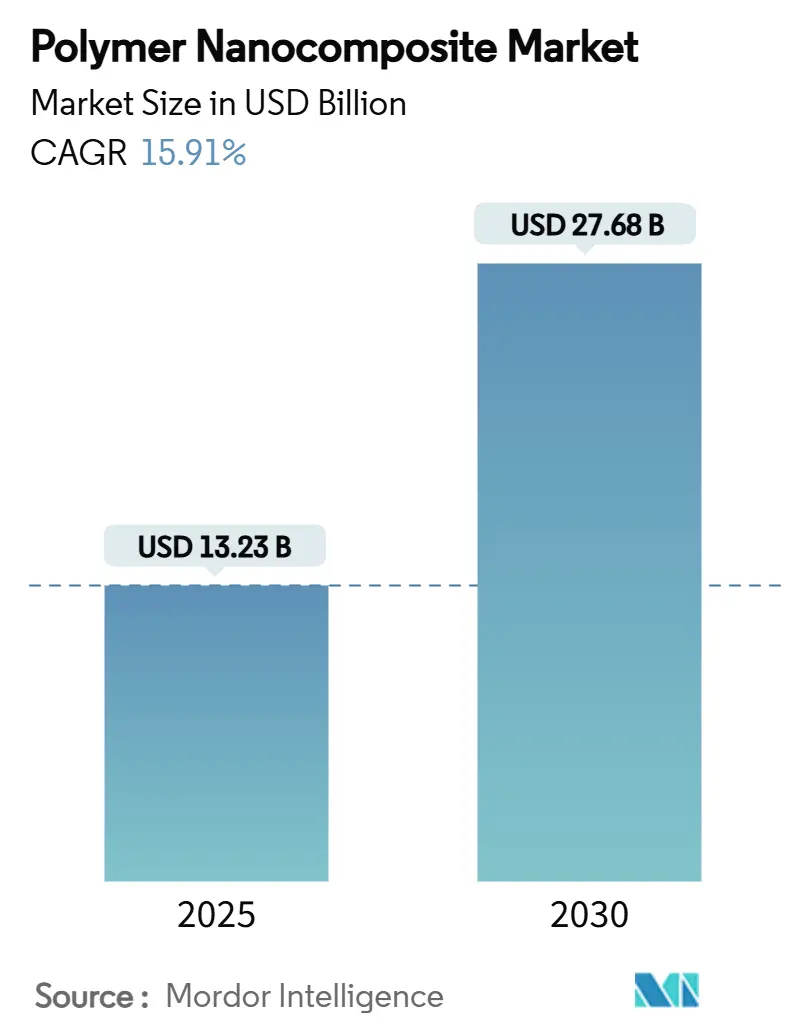

Размер рынка полимерных нанокомпозитов оценивается в 13,23 млрд долларов США в 2025 году и ожидается, что достигнет 27,68 млрд долларов США к 2030 году при CAGR 15,91% в течение прогнозируемого периода (2025-2030). Спрос ускоряется, поскольку нанопоразмерные наполнители обеспечивают одновременный рост прочности, теплопроводности и барьерных характеристик, делая материал центральным для легковесных деталей электромобилей, высокоплотной электроники и упаковки нового поколения. Автомобильные программы закрепляют краткосрочные объемы, в то время как быстро развивающаяся инфраструктура 5G и регулирование безгалогенных огнестойких материалов расширяют клиентскую базу. Прогресс в снижении стоимости производства графена и углеродных нанотрубок улучшает экономику, а региональные цепи поставок в Азиатско-Тихоокеанском регионе сокращают время доставки, поддерживая динамику. Инвестиции в термопластичные матрицы, пригодные для вторичной переработки, дополнительно позиционируют рынок полимерных нанокомпозитов как предпочтительное решение для целей циркулярной экономики.

Ключевые выводы отчета

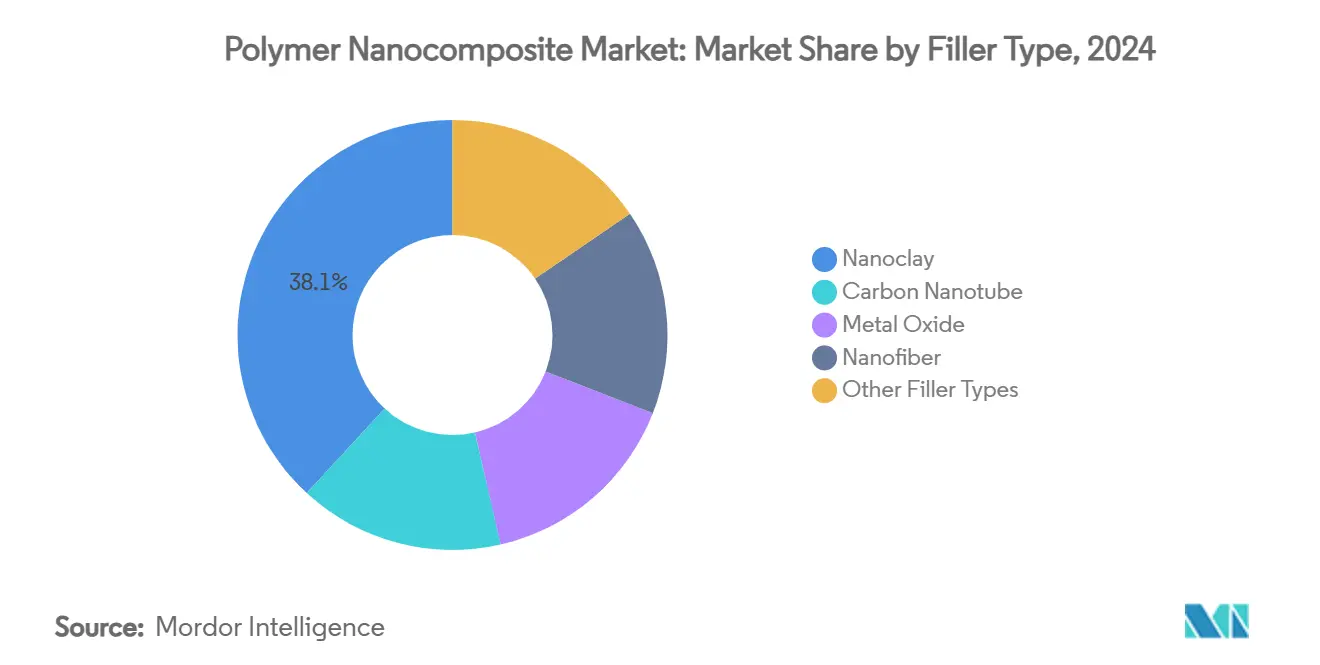

- По типу наполнителя наноглина лидировала с долей выручки 38,13% в 2024 году; категория "другие типы наполнителей", движимая графеном и наноалмазами, растет быстрее всего с CAGR 19,44% до 2030 года.

- По полимерной матрице термопластики захватили 54,28% доли размера рынка полимерных нанокомпозитов в 2024 году, в то время как реактопласты показали наивысший CAGR 18,25% до 2030 года.

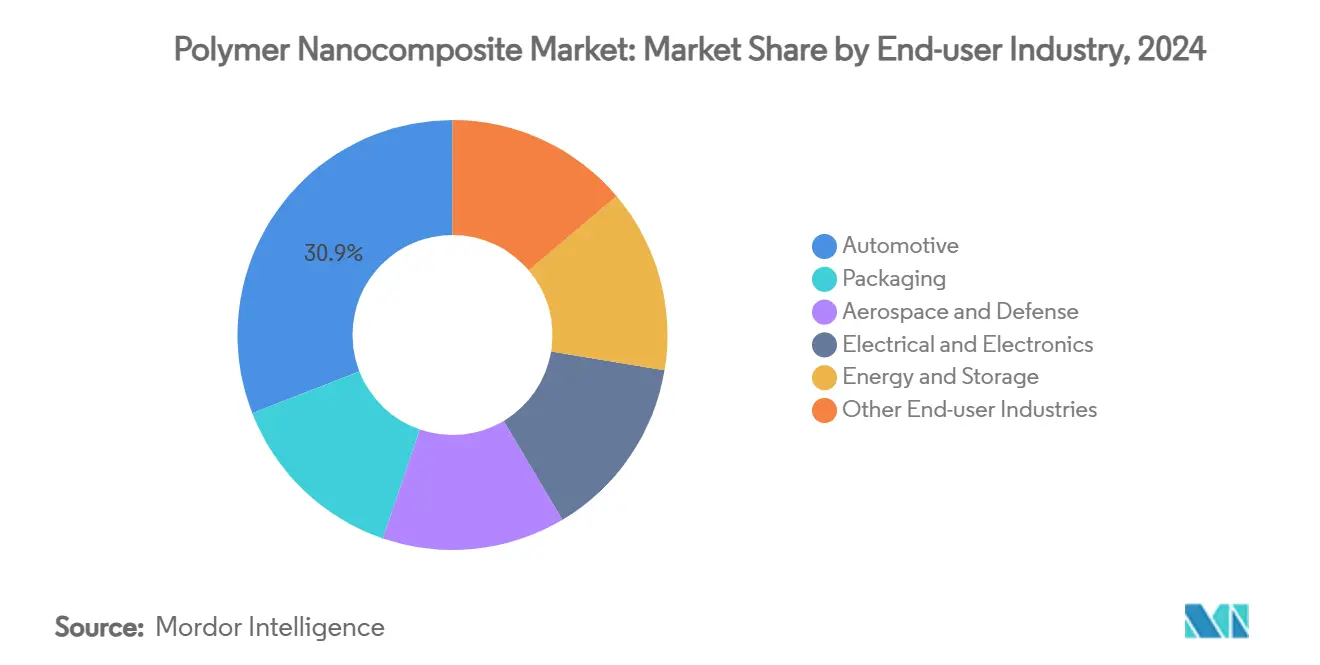

- По отрасли конечного пользователя автомобилестроение заняло 30,92% доли рынка полимерных нанокомпозитов в 2024 году и расширяется с CAGR 17,78% до 2030 года.

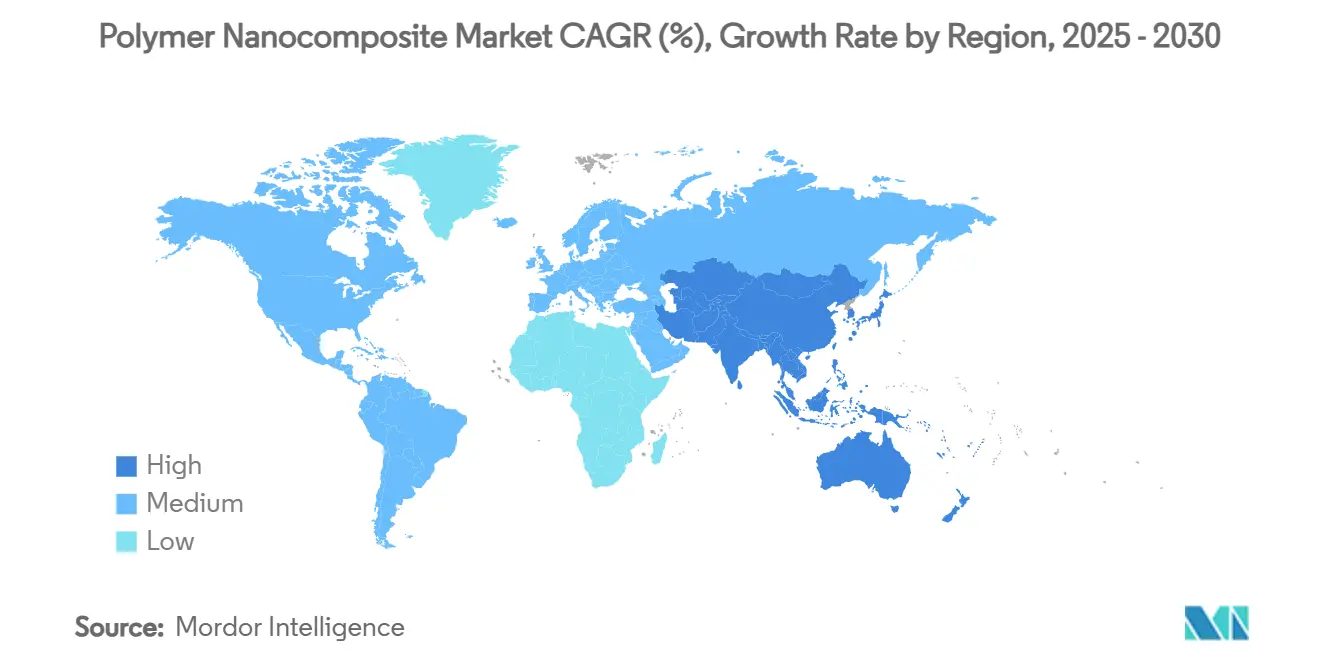

- По географии Азиатско-Тихоокеанский регион составил 40,35% рынка полимерных нанокомпозитов в 2024 году и фиксирует CAGR 18,57% до 2030 года.

Тенденции и аналитика глобального рынка полимерных нанокомпозитов

Анализ влияния драйверов

| Драйверы | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на высокобарьерную упаковку в пищевой и фармацевтической промышленности | 3.2% | Глобально, с концентрацией в Северной Америке и ЕС | Среднесрочная перспектива (2-4 года) |

| Цели по снижению веса в автомобильных и мобильных композитах | 2.8% | Основа АТЭС, распространение на Северную Америку и ЕС | Долгосрочная перспектива (≥ 4 лет) |

| Потребности в термоуправлении в 5G и силовой электронике | 1.9% | Глобально, раннее принятие в АТЭС и Северной Америке | Краткосрочная перспектива (≤ 2 лет) |

| Регулятивное продвижение огнестойких, безгалогенных материалов | 1.6% | ЕС и Северная Америка, расширение на АТЭС | Среднесрочная перспектива (2-4 года) |

| Материалы для корпусов батарей электромобилей | 1.2% | Глобально, с ранними достижениями в Китае, Германии, Калифорнии | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на высокобарьерную упаковку в пищевой и фармацевтической промышленности

Полимерные нанокомпозиты снижают кислородопроницаемость ниже 0,1 cc/м²/день, соответствуя многослойным ламинатам при сокращении толщины пленки до 40%. Противомикробные наночастицы оксидов металлов продлевают срок хранения, поэтому пищевые переработчики переходят от химических консервантов к форматам активной упаковки[1]Walaa M. Abd El-Gawad, "Utilization of Affordable Nanocomposites with Outstanding Antimicrobial Activity in Waterborne Coatings," Sci Rep, doi.org. Влагочувствительные фармацевтические препараты также получают выгоду, позволяя однослойные блистерные конструкции, которые упрощают переработку. Руководство FDA по оценке рисков наноматериалов сокращает циклы одобрения, а интеграция линий исключает этапы ламинирования, улучшая пропускную способность и коэффициенты отходов.

Цели по снижению веса в автомобильных и мобильных композитах

Термопластичные нанокомпозиты, армированные углеродным волокном, обеспечивают 40% экономию массы по сравнению со сталью и поддерживают автоматизированные линии укладки волокон, согласуясь с крупносерийными программами электромобильности. Возможность вторичной переработки повышает общую экономику жизненного цикла, отвечая циркулярным мандатам. Помимо снижения массы, нанопоразмерные наполнители усиливают поглощение энергии при столкновении и гасят NVH, обеспечивая тонкостенные конструкции. Европейские OEM планируют сокращение веса на 20-25% к 2030 году, катализируя инвестиции в смолы и армирование.

Потребности в термоуправлении в 5G и силовой электронике

Полимерные нанокомпозиты с графеновой загрузкой превышают теплопроводность 10 Вт/мК, оставаясь электрически изолирующими, заменяя алюминиевые радиаторы в базовых станциях с ограниченным пространством. Печатные сорта позволяют решетчатые геометрии, которые направляют тепло от горячих точек чипов. Уплотнение телекоммуникаций и AI-выводы на периферии ускоряют принятие, смещая тепловое проектирование от пассивного к интегрированным материальным решениям.

Регулятивное продвижение огнестойких, безгалогенных материалов

Ограничения REACH на бромированные соединения стимулируют принятие нанопоразмерных фосфорных и металлогидроксидных систем, которые сокращают загрузку добавок на 40-60%, но соответствуют UL-94 V-0. Дисперсии слоистых двойных гидроксидов формируют теплозащитные барьеры, сохраняя прочность полимера. Строительные панели и железнодорожные интерьеры ведут ранний спрос, и поставщики используют документы соответствия как предварительные условия тендеров.

Анализ влияния ограничений

| Ограничения | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие затраты на компаундирование и диспергирование | 2.1% | Глобально, особенно влияющие на развивающиеся рынки | Краткосрочная перспектива (≤ 2 лет) |

| Неопределенность соответствия нанотоксичности/EHS | 1.4% | ЕС и Северная Америка, расширение глобально | Среднесрочная перспектива (2-4 года) |

| Проблемы масштабирования поставок графена и CNT | 1.8% | Глобально, с острым влиянием на производственные центры АТЭС | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие затраты на компаундирование и диспергирование

Равномерное распределение наполнителей с высоким соотношением сторон требует двушнековых экструдеров с интенсифицированным сдвигом, добавляя 200-400% к стоимости обработки по сравнению со стандартными полимерами. Функционализация для сдерживания агломерации нанотрубок вводит дополнительные шаги и лицензионные сборы[2]European Commission, "REACH Regulations for Nanomaterials and Microparticles," ec.europa.eu . Маршруты сухого порошка и мастербатча снижают капитальные затраты, но расширяют сложность цепи поставок. Ценовое давление ограничивает проникновение в ценочувствительную упаковку и потребительские товары до материализации экономии масштаба.

Неопределенность соответствия нанотоксичности/EHS

Расходящиеся глобальные протоколы тестирования оставляют производителей навигирующими по множественным досье для идентичных материалов. Пакеты данных ЕС REACH для углеродных нанотрубок часто превышают 1 млн долларов США, останавливая участие МСП. Сегменты контакта с пищевыми продуктами и медицинских устройств задерживают запуски в ожидании гармонизированных руководств. Отраслевые консорциумы теперь совместно финансируют токсикологические библиотеки, однако регулятивное согласование остается годы впереди, сдерживая краткосрочный рост.

Анализ сегментов

По типу наполнителя: стабильность наноглины, потенциал графена

Наноглина занимала 38,13% доли рынка полимерных нанокомпозитов в 2024 году благодаря низкой стоимости и установленному ноу-хау экструзии пленок. Барьерные достижения позволяют уменьшение толщины на 5-7 мкм в упаковке закусок без ущерба для срока хранения. Углеродные нанотрубки занимают премиальные ниши, где проводимость 10^3 С/м компенсирует цену, в то время как наполнители из оксидов металлов отвечают потребностям в УФ, противомикробной и огнестойкой защите. Категория других наполнителей захватывает CAGR 19,44%, поскольку масштабируемые графеновые и наноалмазные сорта открывают EMI экранирование и тепловые пути. В совокупности эти тенденции предполагают расширение разнообразия составов, а не доминирование одного наполнителя.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По полимерной матрице: доминируют термопластики, ускоряются реактопласты

Термопластики заняли 54,28% рынка полимерных нанокомпозитов в 2024 году благодаря способности к повторному плавлению и соответствию инфраструктуре литья под давлением. Полипропиленовые нанокомпозиты сокращают массу балки бампера на 18%, соответствуя нормам воздействия пешеходов. В противоположность, реактопласты показывают CAGR 18,25% на спросе аэрокосмической отрасли, ветровых лопастей и высокотемпературной электроники. Эпоксидные системы, наполненные нанокремнеземом, расширяют температуру стеклования выше 200°C, отвечая спецификациям вторичных структур воздушных судов. Биоматрицы появляются как ниша, сочетая целлюлозные нановолокна с PLA для удовлетворения мандатов компостируемости.

По отрасли конечного пользователя: автомобилестроение лидирует в двойном росте

Автомобилестроение составило 30,92% размера рынка полимерных нанокомпозитов в 2024 году и сохраняет самый быстрый CAGR 17,78% до 2030 года, поскольку корпуса батарей, нижние щиты и CFRT структуры распространяются. Упаковка сохраняет стабильность объемов, движимая кислородочувствительными закусками и фармацевтическими блистерными пленками. Аэрокосмическая отрасль специфицирует нанокомпозиты для защиты от молнии, в то время как электроника ускоряет принятие через модули антенн 5G, требующие тепловых и EMI характеристик в одной детали. Применения для хранения энергии расширяются с твердотельными электролитами и пленками суперконденсаторов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

40,35% доля рынка полимерных нанокомпозитов Азиатско-Тихоокеанского региона в 2024 году отражает глубокие производственные экосистемы и проактивные государственные программы. Масштабы производства графеновых нанотрубок в Китае сжимают кривые затрат, в то время как дорожная карта аддитивного производства Индии нацелена на 5% глобальную долю, стимулируя нисходящий спрос. Япония финансирует пилотные проекты целлюлозных нановолокон, которые сочетают устойчивость с высоким модулем, привлекая поставщиков первого уровня бытовой техники и автомобилей.

Северная Америка использует законодательство о снижении веса автомобилей и конвейеры сертификации аэрокосмической отрасли. Торговая структура USMCA облегчает трансграничные поставки компаундированных гранул, помогая автомобильным платформам, собираемым в Мексике, но продаваемым в США. Европа сочетает строгие правила EHS с целями циркулярной экономики, ускоряя принятие безгалогенных нанокомпозитов в строительных панелях и железнодорожных интерьерах. Ближний Восток и Африка открывают очаги спроса через коды зеленого строительства и диверсификацию нефтехимии, в то время как прогресс Южной Америки зависит от бразильских переработчиков упаковки и зарождающихся линий компонентов электромобилей. Коллективно региональная дифференциация обеспечивает сбалансированную экспансию рынка полимерных нанокомпозитов в течение прогнозируемого горизонта.

Конкурентная среда

Рынок полимерных нанокомпозитов показывает умеренную фрагментацию. BASF, Dow и DuPont эксплуатируют интегрированные цепи от мономера к компаунду, предлагая прикладные лаборатории, которые сокращают циклы разработки. Активность слияний и поглощений интенсифицируется, поскольку полимерные мейджоры покупают наноматериальные стартапы для доступа к патентным портфелям и пилотным линиям; покупка Nanocyl компанией Birla Carbon иллюстрирует эту тенденцию конвергенции. Партнерства между поставщиками материалов и OEM распространяются. Например, Haydale сотрудничает с исследователями печатной электроники для формулирования графеновых чернил для антенн 5G с низкими потерями, демонстрируя совместную разработку как маршрут к рынку. Цифровые двойники и встроенный рамановский мониторинг улучшают постоянство от партии к партии, ключевое препятствие при масштабировании нанодисперсий.

Лидеры индустрии полимерных нанокомпозитов

-

Evonik Industries AG

-

Arkema

-

BASF

-

Dow

-

SABIC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Октябрь 2023: Birla Carbon завершила приобретение Nanocyl SA, укрепляя поставки углеродных нанотрубок для автомобильных компаундов и полимерных нанокомпозитов.

- Сентябрь 2023: Evonik Industries сотрудничала с LEHVOSS для совместной разработки нанокомпозитных порошков LUVOSINT для промышленной 3D печати.

Область охвата глобального отчета о рынке полимерных нанокомпозитов

Отчет о рынке полимерных нанокомпозитов включает:

| Углеродные нанотрубки |

| Оксиды металлов |

| Наноглина |

| Нановолокна |

| Другие типы наполнителей |

| Термопластики |

| Реактопласты |

| Биополимеры |

| Автомобилестроение |

| Упаковка |

| Аэрокосмическая и оборонная промышленность |

| Электротехника и электроника |

| Энергетика и хранение |

| Другие отрасли конечного пользователя |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| АСЕАН | |

| Остальная Азия-Тихий океан | |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Южная Африка | |

| Египет | |

| Остальной Ближний Восток и Африка |

| По типу наполнителя | Углеродные нанотрубки | |

| Оксиды металлов | ||

| Наноглина | ||

| Нановолокна | ||

| Другие типы наполнителей | ||

| По полимерной матрице | Термопластики | |

| Реактопласты | ||

| Биополимеры | ||

| По отрасли конечного пользователя | Автомобилестроение | |

| Упаковка | ||

| Аэрокосмическая и оборонная промышленность | ||

| Электротехника и электроника | ||

| Энергетика и хранение | ||

| Другие отрасли конечного пользователя | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН | ||

| Остальная Азия-Тихий океан | ||

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Южная Африка | ||

| Египет | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, рассматриваемые в отчете

Что такое полимерные нанокомпозиты?

Полимерные нанокомпозиты - это пластмассы, армированные нанопоразмерными наполнителями, такими как наноглина, графен или углеродные нанотрубки, которые заметно улучшают прочность, теплопроводность и барьерные характеристики по сравнению с обычными полимерами.

Каков размер рынка полимерных нанокомпозитов в 2025 году?

Рынок оценивается в 13,23 млрд долларов США в 2025 году и прогнозируется для достижения 27,68 млрд долларов США к 2030 году, отражая CAGR 15,91% в течение прогнозируемого периода.

Какая отрасль конечного пользователя в настоящее время движет наибольшим спросом?

Автомобильные применения лидируют с долей рынка 30,92% в 2024 году, и сектор также является самым быстрорастущим с CAGR 17,78% до 2030 года.

Почему полимерные нанокомпозиты важны для электромобилей?

Они сокращают вес компонентов примерно на 40% по сравнению со сталью, улучшают термоуправление корпусом батареи и обеспечивают пригодные для вторичной переработки термопластичные структуры, все из которых помогают продлить дальность поездки и достичь целей устойчивости.

Какой географический регион расширяется быстрее всего?

Азиатско-Тихоокеанский регион занимает 40,35% глобальной выручки и фиксирует наивысший темп роста с CAGR 18,57%, поддерживаемый интегрированными цепями поставок и государственной поддержкой передовых материалов.

Последнее обновление страницы: