Размер рынка полиэфирэфиркетона (PEEK)

| Период исследования | 2017 - 2029 | |

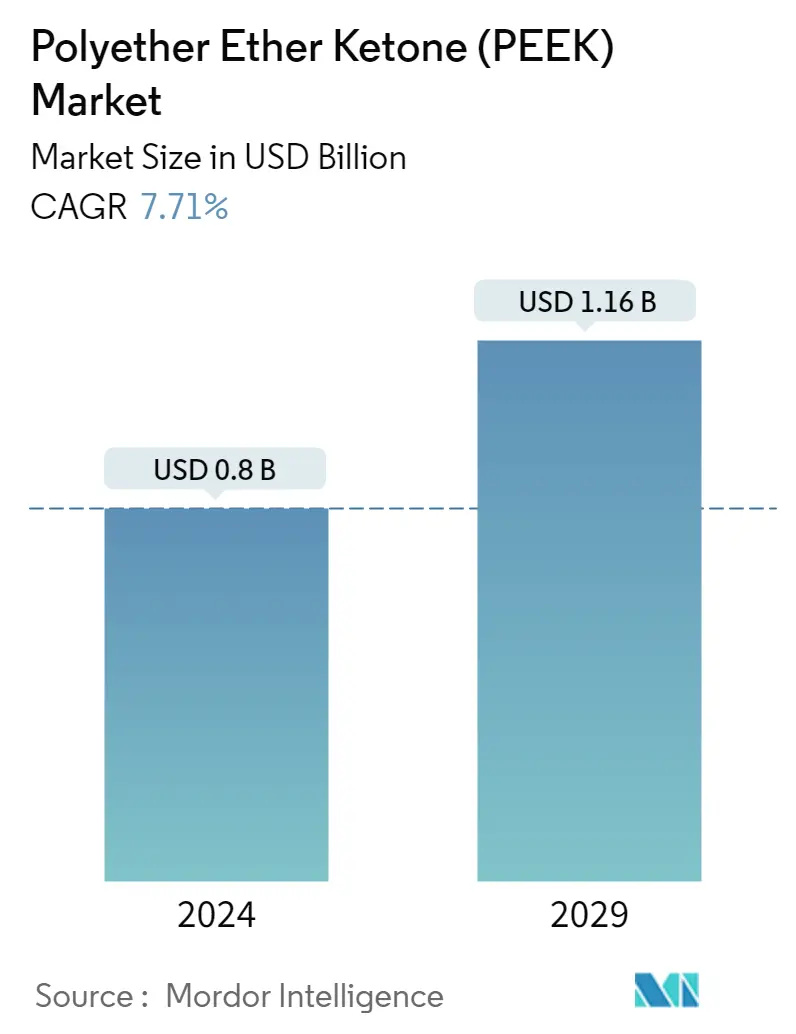

| Размер Рынка (2024) | 0.80 миллиарда долларов США | |

| Размер Рынка (2029) | 1.16 миллиарда долларов США | |

| Наибольшая доля по отрасли конечного пользователя | Аэрокосмическая промышленность | |

| CAGR (2024 - 2029) | 7.71 % | |

| Наибольшая доля по региону | Азиатско-Тихоокеанский регион | |

| Концентрация Рынка | Высокий | |

Ключевые игроки | ||

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка полиэфирэфиркетона (PEEK)

Размер рынка полиэфирэфиркетонов оценивается в 0,8 миллиарда долларов США в 2024 году и, как ожидается, достигнет 1,16 миллиарда долларов США к 2029 году, при этом среднегодовой темп роста составит 7,71% в течение прогнозируемого периода (2024-2029 годы).

Быстрый темп технологических инноваций в электронной промышленности приведет к увеличению спроса на PEEK

- Полиэфирэфиркетон (PEEK) обладает универсальными свойствами, такими как устойчивость к ползучести, химическим веществам, ударам и истиранию, благодаря чему он широко используется в электронной, аэрокосмической, промышленной и механической промышленности. Мировой рынок PEEK вырос на 14,2% по выручке в 2022 году по сравнению с предыдущим годом.

- Аэрокосмическая промышленность была крупнейшим потребителем смол ПЭЭК в 2022 году по стоимости, что можно объяснить увеличением спроса на высокопроизводительные компоненты для аэрокосмической отрасли. Например, выручка от производства компонентов для аэрокосмической отрасли достигла около 467 миллиардов долларов США в 2022 году, что на 8,55% выше, чем в 2021 году. В Европе зафиксирован самый высокий спрос на PEEK в 2022 году, и ожидается, что в течение прогноза среднегодовой темп роста составит 7,69% в стоимостном выражении. период (2023-2029 гг.). На фоне российско-украинской войны несколько стран Европы, в том числе Германия и Франция, наращивают свою воздушно-космическую оборону. Этот фактор увеличил спрос на аэрокосмические компоненты для использования в военных реактивных самолетах, а также увеличил потребление PEEK.

- Рынок электротехники и электроники является самым быстрорастущим рынком конечных пользователей для PEEK, и ожидается, что в течение прогнозируемого периода (2023-2029 гг.) его среднегодовой темп роста составит 9,01%. Прогнозируется, что благодаря новым тенденциям, таким как искусственный интеллект и Интернет вещей, спрос на электронные устройства в будущем увеличится, что приведет к резкому росту спроса на PEEK. Ожидается, что к 2024 году мировой рынок бытовой электроники продемонстрирует объемный рост на 1,5%. Азиатско-Тихоокеанский регион занял наибольшую долю рынка по объему в 2022 году. Ожидается, что в течение прогнозируемого периода среднегодовой темп роста в этом регионе составит 8,52% в стоимостном выражении. , что делает его вторым по темпам роста регионом.

_Consumed_by_end_user_industry__USD__Global__2017_-_2029.svg)

Азиатско-Тихоокеанский регион будет доминировать в потреблении PEEK

- Термопласты PEEK используются в производстве деталей и оборудования, включая покрытие проводов, экструзию профилей, пленку, трубы, листы и мононити. Спрос на смолу PEEK увеличился на 14,21% с точки зрения выручки в 2022 году по сравнению с 2021 годом. Азиатско-Тихоокеанский регион и Европа входят в число основных потребителей PEEK во всем мире.

- Азиатско-Тихоокеанский регион является крупнейшим потребителем смол PEEK, и ожидается, что в течение прогнозируемого периода среднегодовой темп роста составит 8,52% в стоимостном выражении, что также сделает его вторым по темпам роста сектором. Такие страны, как Китай и Япония, находятся на переднем крае использования PEEK, занимая 59,85% и 16,82% соответственно от общей доли рынка PEEK с точки зрения доходов. Эту долю можно отнести на счет автомобильной промышленности Китая, которая испытывает всплеск спроса на транспортные средства, в первую очередь из-за снижения правительством налогов на покупку транспортных средств на фоне глобального дефицита полупроводников. Производство автомобилей в Китае в 2022 году составило 46 миллионов единиц по сравнению с 44 миллионами единиц в предыдущем году. Китай также является самой быстрорастущей страной, и его среднегодовой темп роста в стоимостном выражении, вероятно, составит 8,78% в период с 2023 по 2029 год.

- Африка является самым быстрорастущим регионом, и в течение прогнозируемого периода (2023–2029 гг.) среднегодовой темп роста в стоимостном выражении, вероятно, составит 9,64%. На Южную Африку и Нигерию пришлось 49,65% и 8,48% соответственно от общего дохода PEEK, полученного в регионе. В электронной промышленности Южной Африки наблюдался всплеск спроса на бытовую электронику, и среднегодовой темп роста, вероятно, составит 10,63% в стоимостном выражении в течение прогнозируемого периода, что может послужить фактором роста рынка PEEK.

Тенденции мирового рынка полиэфирэфиркетонов (PEEK)

- Быстрый рост авиационной промышленности и увеличение количества контрактов на самолеты могут способствовать росту рынка.

- Растущий спрос на электромобили может стимулировать рост автомобильной промышленности

- Стремительная урбанизация и инвестиции в Азиатско-Тихоокеанском регионе могут стимулировать отрасль

- Спрос на гибкую упаковку со стороны пищевой промышленности и индустрии напитков стимулирует рост рынка

Обзор отрасли полиэфирэфиркетона (PEEK)

Рынок полиэфирэфиркетонов (PEEK) достаточно консолидирован пять крупнейших компаний занимают 80,77%. Основными игроками на этом рынке являются Evonik Industries AG, Jilin Joinature Polymer Co., Ltd., Pan Jin Zhongrun High Performance Polymer Co., Ltd, Solvay и Victrex (отсортировано в алфавитном порядке).

Лидеры рынка полиэфирэфиркетонов (PEEK)

Evonik Industries AG

Jilin Joinature Polymer Co., Ltd.

Pan Jin Zhongrun High Performance Polymer Co.,Ltd

Solvay

Victrex

Market/1696944281026_PolyetherEtherKetone(PEEK)Market_market_concentration.svg)

Other important companies include BARLOG Plastics GmbH, Polyplastics-Evonik Corporation, Shandong Haoran Special Plastic Co., Ltd., Zhejiang Pengfulong Technology Co., Ltd., Zibo Bainaisi Chemical Co.,Ltd.

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка полиэфирэфиркетона (PEEK)

- Март 2023 г . Компания Victrex PLC представила новый тип имплантируемого полимера PEEK-OPTIMA, который специально разработан для использования в процессах производства добавок для медицинского оборудования, таких как моделирование методом наплавления (FDM) и производство плавленых нитей (FFF).

- Февраль 2023 г . Victrex PLC объявила о своих планах инвестировать в расширение своего медицинского подразделения Invibio Biomaterial Solutions, что включает создание нового предприятия по разработке продуктов в Лидсе, Великобритания.

- Июль 2022 г . Solvay представила новую марку KetaSpire PEEK, KT-850 SCF 30, предназначенную для прецизионных тормозных систем и компонентов насосов электромобилей.

Отчет о рынке полиэфирэфиркетонов (PEEK) – Содержание

1. РЕЗЮМЕ И КЛЮЧЕВЫЕ ВЫВОДЫ

2. ОТЧЕТ ПРЕДЛОЖЕНИЙ

3. ВВЕДЕНИЕ

- 3.1 Допущения исследования и определение рынка

- 3.2 Объем исследования

- 3.3 Методология исследования

4. КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ОТРАСЛИ

- 4.1 Тенденции конечных пользователей

- 4.1.1 Аэрокосмическая промышленность

- 4.1.2 Автомобильная промышленность

- 4.1.3 Строительство и Строительство

- 4.1.4 Электрика и электроника

- 4.1.5 Упаковка

- 4.2 Нормативно-правовая база

- 4.2.1 Аргентина

- 4.2.2 Австралия

- 4.2.3 Бразилия

- 4.2.4 Канада

- 4.2.5 Китай

- 4.2.6 Евросоюз

- 4.2.7 Индия

- 4.2.8 Япония

- 4.2.9 Малайзия

- 4.2.10 Мексика

- 4.2.11 Нигерия

- 4.2.12 Россия

- 4.2.13 Саудовская Аравия

- 4.2.14 Южная Африка

- 4.2.15 Южная Корея

- 4.2.16 Объединенные Арабские Эмираты

- 4.2.17 Великобритания

- 4.2.18 Соединенные Штаты

- 4.3 Анализ цепочки создания стоимости и каналов сбыта

5. СЕГМЕНТАЦИЯ РЫНКА (включает размер рынка в стоимости в долларах США и объеме, прогнозы до 2029 года и анализ перспектив роста)

- 5.1 Отрасль конечных пользователей

- 5.1.1 Аэрокосмическая промышленность

- 5.1.2 Автомобильная промышленность

- 5.1.3 Электрика и электроника

- 5.1.4 Промышленность и машиностроение

- 5.1.5 Другие отрасли конечных пользователей

- 5.2 Область

- 5.2.1 Африка

- 5.2.1.1 По стране

- 5.2.1.1.1 Нигерия

- 5.2.1.1.2 Южная Африка

- 5.2.1.1.3 Остальная часть Африки

- 5.2.2 Азиатско-Тихоокеанский регион

- 5.2.2.1 По стране

- 5.2.2.1.1 Австралия

- 5.2.2.1.2 Китай

- 5.2.2.1.3 Индия

- 5.2.2.1.4 Япония

- 5.2.2.1.5 Малайзия

- 5.2.2.1.6 Южная Корея

- 5.2.2.1.7 Остальная часть Азиатско-Тихоокеанского региона

- 5.2.3 Европа

- 5.2.3.1 По стране

- 5.2.3.1.1 Франция

- 5.2.3.1.2 Германия

- 5.2.3.1.3 Италия

- 5.2.3.1.4 Россия

- 5.2.3.1.5 Великобритания

- 5.2.3.1.6 Остальная Европа

- 5.2.4 Средний Восток

- 5.2.4.1 По стране

- 5.2.4.1.1 Саудовская Аравия

- 5.2.4.1.2 Объединенные Арабские Эмираты

- 5.2.4.1.3 Остальной Ближний Восток

- 5.2.5 Северная Америка

- 5.2.5.1 По стране

- 5.2.5.1.1 Канада

- 5.2.5.1.2 Мексика

- 5.2.5.1.3 Соединенные Штаты

- 5.2.6 Южная Америка

- 5.2.6.1 По стране

- 5.2.6.1.1 Аргентина

- 5.2.6.1.2 Бразилия

- 5.2.6.1.3 Остальная часть Южной Америки

6. КОНКУРЕНТНАЯ СРЕДА

- 6.1 Ключевые стратегические шаги

- 6.2 Анализ доли рынка

- 6.3 Компания Ландшафт

- 6.4 Профили компаний (включает обзор глобального уровня, обзор уровня рынка, основные бизнес-сегменты, финансы, численность персонала, ключевую информацию, рыночный рейтинг, долю рынка, продукты и услуги, а также анализ последних событий).

- 6.4.1 BARLOG Plastics GmbH

- 6.4.2 Evonik Industries AG

- 6.4.3 Jilin Joinature Polymer Co., Ltd.

- 6.4.4 Pan Jin Zhongrun High Performance Polymer Co.,Ltd

- 6.4.5 Polyplastics-Evonik Corporation

- 6.4.6 Shandong Haoran Special Plastic Co., Ltd.

- 6.4.7 Solvay

- 6.4.8 Victrex

- 6.4.9 Zhejiang Pengfulong Technology Co., Ltd.

- 6.4.10 Zibo Bainaisi Chemical Co.,Ltd

7. КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ВОПРОСЫ ДЛЯ ГЕНЕРАЛЬНЫХ ДИРЕКТОРОВ ENGINEERING PLASTICS

8. ПРИЛОЖЕНИЕ

- 8.1 Глобальный обзор

- 8.1.1 Обзор

- 8.1.2 Модель пяти сил Портера (анализ привлекательности отрасли)

- 8.1.3 Анализ глобальной цепочки создания стоимости

- 8.1.4 Динамика рынка (DRO)

- 8.2 Источники и ссылки

- 8.3 Список таблиц и рисунков

- 8.4 Первичная информация

- 8.5 Пакет данных

- 8.6 Словарь терминов

Сегментация отрасли полиэфирэфиркетона (PEEK)

Аэрокосмическая промышленность, автомобилестроение, электротехника и электроника, промышленность и машиностроение рассматриваются как сегменты отрасли конечного пользователя. Африка, Азиатско-Тихоокеанский регион, Европа, Ближний Восток, Северная Америка, Южная Америка покрываются сегментами по регионам.

- Полиэфирэфиркетон (PEEK) обладает универсальными свойствами, такими как устойчивость к ползучести, химическим веществам, ударам и истиранию, благодаря чему он широко используется в электронной, аэрокосмической, промышленной и механической промышленности. Мировой рынок PEEK вырос на 14,2% по выручке в 2022 году по сравнению с предыдущим годом.

- Аэрокосмическая промышленность была крупнейшим потребителем смол ПЭЭК в 2022 году по стоимости, что можно объяснить увеличением спроса на высокопроизводительные компоненты для аэрокосмической отрасли. Например, выручка от производства компонентов для аэрокосмической отрасли достигла около 467 миллиардов долларов США в 2022 году, что на 8,55% выше, чем в 2021 году. В Европе зафиксирован самый высокий спрос на PEEK в 2022 году, и ожидается, что в течение прогноза среднегодовой темп роста составит 7,69% в стоимостном выражении. период (2023-2029 гг.). На фоне российско-украинской войны несколько стран Европы, в том числе Германия и Франция, наращивают свою воздушно-космическую оборону. Этот фактор увеличил спрос на аэрокосмические компоненты для использования в военных реактивных самолетах, а также увеличил потребление PEEK.

- Рынок электротехники и электроники является самым быстрорастущим рынком конечных пользователей для PEEK, и ожидается, что в течение прогнозируемого периода (2023-2029 гг.) его среднегодовой темп роста составит 9,01%. Прогнозируется, что благодаря новым тенденциям, таким как искусственный интеллект и Интернет вещей, спрос на электронные устройства в будущем увеличится, что приведет к резкому росту спроса на PEEK. Ожидается, что к 2024 году мировой рынок бытовой электроники продемонстрирует объемный рост на 1,5%. Азиатско-Тихоокеанский регион занял наибольшую долю рынка по объему в 2022 году. Ожидается, что в течение прогнозируемого периода среднегодовой темп роста в этом регионе составит 8,52% в стоимостном выражении. , что делает его вторым по темпам роста регионом.

| Аэрокосмическая промышленность |

| Автомобильная промышленность |

| Электрика и электроника |

| Промышленность и машиностроение |

| Другие отрасли конечных пользователей |

| Африка | По стране | Нигерия |

| Южная Африка | ||

| Остальная часть Африки | ||

| Азиатско-Тихоокеанский регион | По стране | Австралия |

| Китай | ||

| Индия | ||

| Япония | ||

| Малайзия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Европа | По стране | Франция |

| Германия | ||

| Италия | ||

| Россия | ||

| Великобритания | ||

| Остальная Европа | ||

| Средний Восток | По стране | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток | ||

| Северная Америка | По стране | Канада |

| Мексика | ||

| Соединенные Штаты | ||

| Южная Америка | По стране | Аргентина |

| Бразилия | ||

| Остальная часть Южной Америки |

| Отрасль конечных пользователей | Аэрокосмическая промышленность | ||

| Автомобильная промышленность | |||

| Электрика и электроника | |||

| Промышленность и машиностроение | |||

| Другие отрасли конечных пользователей | |||

| Область | Африка | По стране | Нигерия |

| Южная Африка | |||

| Остальная часть Африки | |||

| Азиатско-Тихоокеанский регион | По стране | Австралия | |

| Китай | |||

| Индия | |||

| Япония | |||

| Малайзия | |||

| Южная Корея | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Европа | По стране | Франция | |

| Германия | |||

| Италия | |||

| Россия | |||

| Великобритания | |||

| Остальная Европа | |||

| Средний Восток | По стране | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Остальной Ближний Восток | |||

| Северная Америка | По стране | Канада | |

| Мексика | |||

| Соединенные Штаты | |||

| Южная Америка | По стране | Аргентина | |

| Бразилия | |||

| Остальная часть Южной Америки | |||

Определение рынка

- Отрасль конечных пользователей - Автомобильная, аэрокосмическая, промышленное машиностроение, электротехника и электроника и другие отрасли являются конечными потребителями, рассматриваемыми на рынке полиэфирэфиркетонов.

- Смола - В рамках исследования рассматриваются первичные полиэфирэфиркетоновые смолы в первичных формах, таких как порошок, гранулы и т. д.

Методология исследования

Во всех наших отчетах разведка Мордора использует четырехэтапную методологию.

- Шаг 1. Определите ключевые переменные: Количественные ключевые переменные (отраслевые и внешние), относящиеся к конкретному сегменту продукта и стране, выбираются из группы соответствующих переменных и факторов на основе кабинетных исследований и обзора литературы; наряду с первичными экспертными мнениями. Эти переменные дополнительно подтверждаются посредством регрессионного моделирования (там, где это необходимо).

- Шаг 2. Постройте рыночную модель: Чтобы построить надежную методологию прогнозирования, переменные и факторы, определенные на этапе 1, сравниваются с доступными историческими рыночными показателями. Посредством итерационного процесса устанавливаются переменные, необходимые для прогноза рынка, и на основе этих переменных строится модель.

- Шаг 3. Проверка и завершение: На этом важном этапе все рыночные цифры, переменные и запросы аналитиков проверяются через обширную сеть первичных экспертов-исследователей изучаемого рынка. Респонденты отбираются по уровням и функциям для создания целостной картины изучаемого рынка.

- Шаг 4 Результаты исследования: Синдицированные отчеты, индивидуальные консультационные задания, базы данных и платформы подписки