Размер и доля рынка забора крови

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 8.72 Миллиардов долларов США |

| Размер Рынка (2030) | 11.55 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.81% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка забора крови от Mordor Intelligence

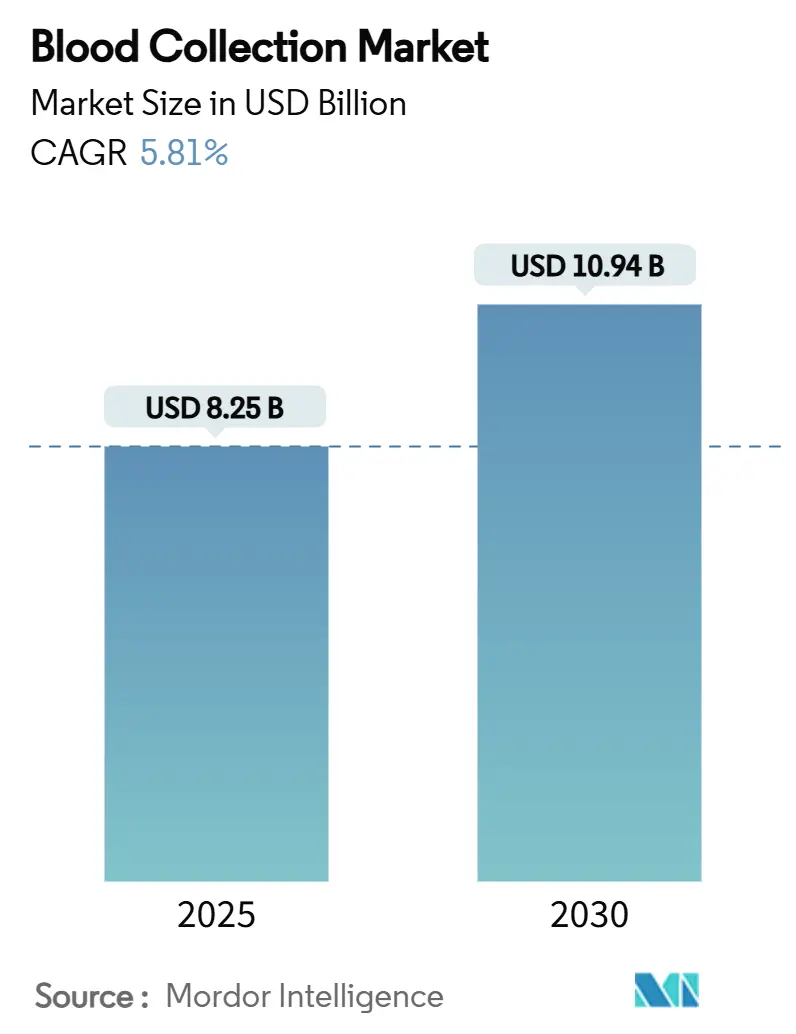

Размер рынка устройств для забора крови достиг 8,25 млрд долларов США в 2025 году и прогнозируется к росту до 10,94 млрд долларов США к 2030 году при CAGR 5,81%, что подчеркивает устойчивость сектора и стабильное расширение. Рост обусловлен растущей распространенностью хронических заболеваний, увеличением количества хирургических процедур и расширением диагностических возможностей. Регулятивное давление по снижению травм от уколов иглой ускоряет переход к продуктам с инженерными решениями безопасности, в то время как нехватка кадров направляет лаборатории к автоматизации, гарантирующей точность отбора образцов. Развитые экономики инвестируют в роботизированную флеботомию и безыгольные платформы, тогда как развивающиеся регионы сосредоточены на масштабировании базовой инфраструктуры забора. Конкурентная интенсивность усиливается, поскольку действующие игроки защищают долю рынка через обновление продуктов и альянсы с технологическими стартапами.

Ключевые выводы отчета

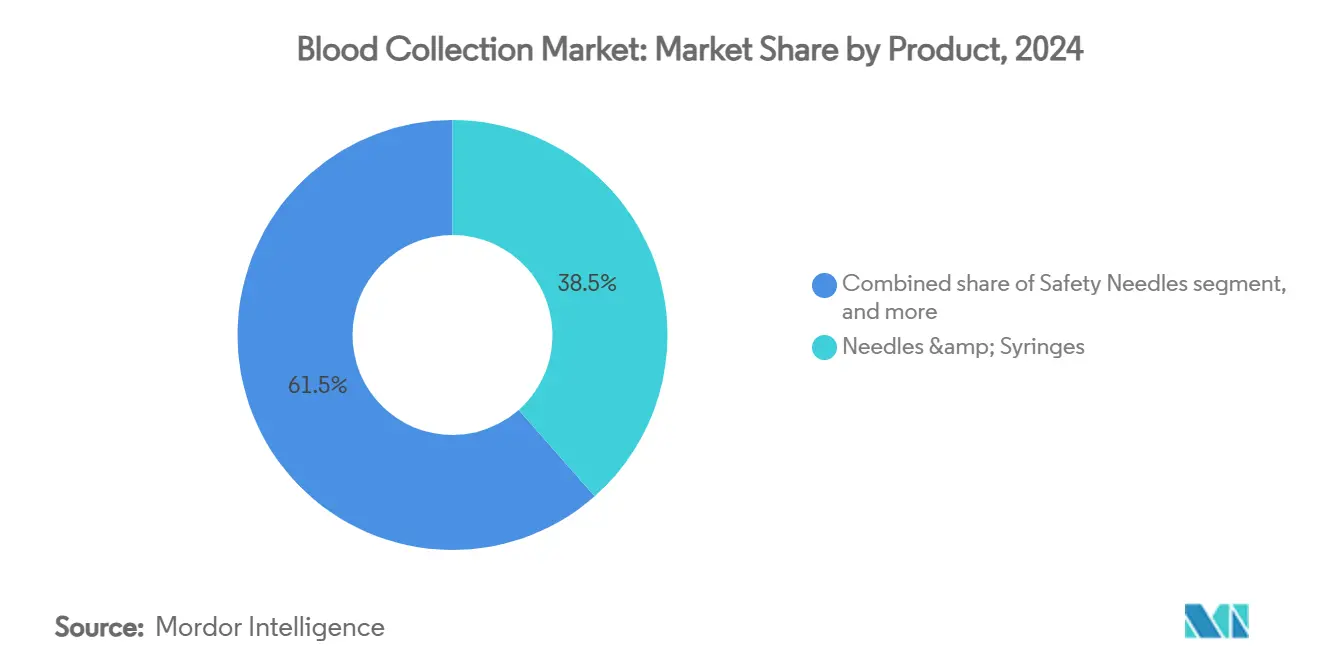

- По продуктам иглы и шприцы лидировали с долей выручки 38,54% в 2024 году; ожидается, что пробирки продемонстрируют самый быстрый CAGR 7,45% до 2030 года.

- По методу забора ручной забор составлял 55,73% доли размера рынка устройств для забора крови в 2024 году, в то время как автоматизированные системы прогнозируются к развитию с CAGR 8,76% в период 2025-2030 годов.

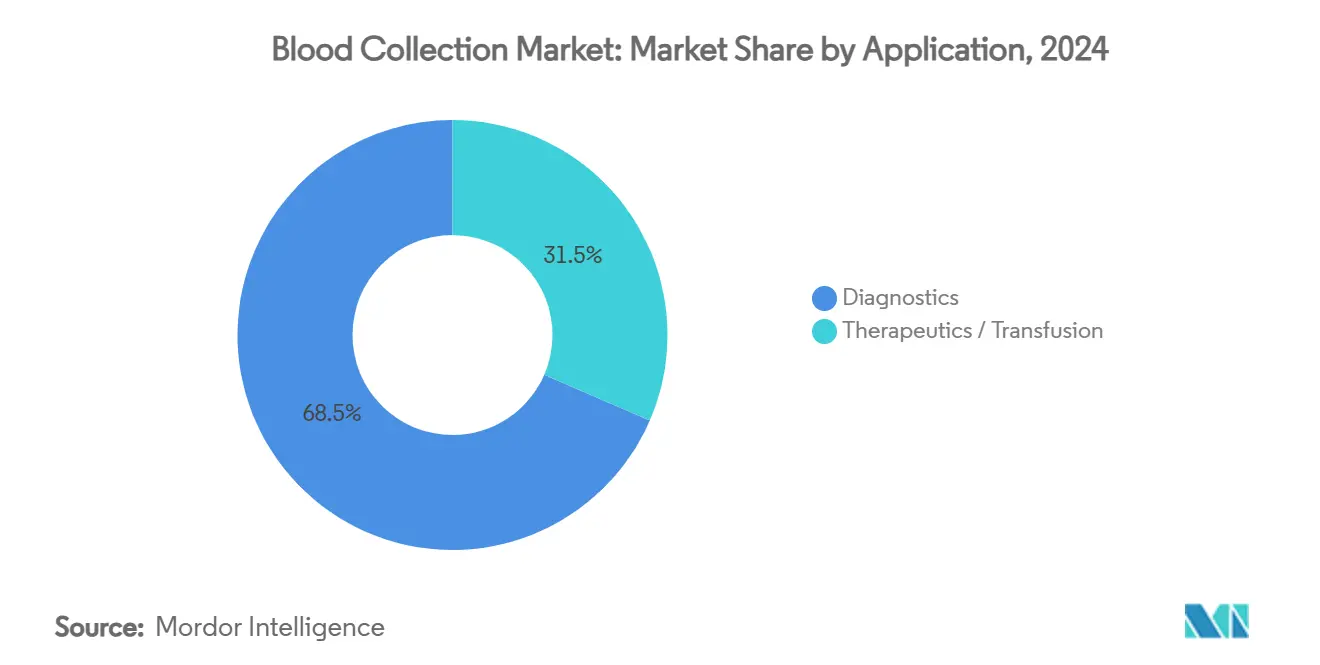

- По применению диагностика составляла 68,54% доли размера рынка устройств для забора крови в 2024 году, а терапевтическое/трансфузионное применение прогнозируется к росту с CAGR 7,34% до 2030 года.

- По конечному пользователю больницы и диагностические центры захватили 54,34% доли рынка устройств для забора крови в 2024 году; условия оказания медицинской помощи в месте лечения и домашнего ухода готовы расширяться с CAGR 8,54% до 2030 года.

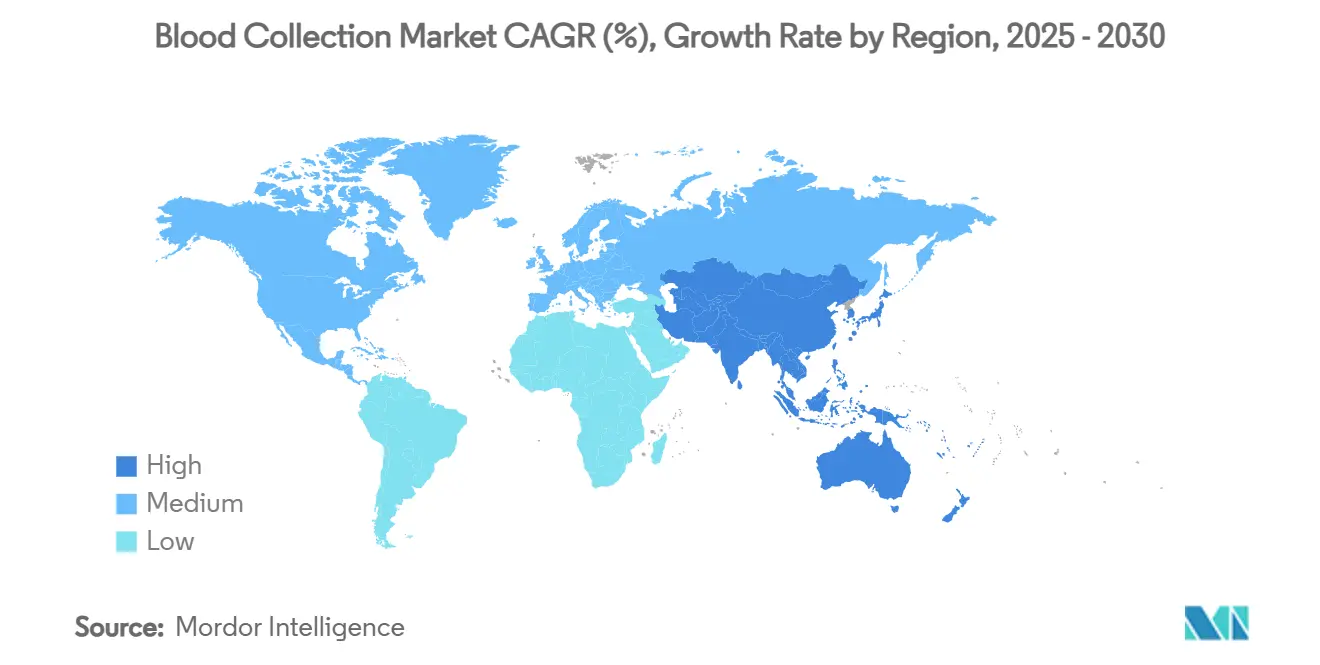

- По географии Северная Америка командовала 42,56% выручки 2024 года, тогда как Азиатско-Тихоокеанский регион готов к самому высокому CAGR 6,43% до 2030 года.

Глобальные тенденции и анализ рынка забора крови

Анализ влияния драйверов

| Драйвер | % влияния на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Растущая распространенность хронических заболеваний | +1.2% | Северная Америка, Европа, расширение глобально | Долгосрочный (≥ 4 лет) |

| Растущая частота травм и несчастных случаев | +0.8% | Более высокое влияние на развивающихся рынках | Среднесрочный (2-4 года) |

| Увеличение объема хирургических процедур | +1.1% | Северная Америка и Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Расширение диагностической инфраструктуры и POC | +1.3% | Ядро Азиатско-Тихоокеанского региона, распространение на БВА | Долгосрочный (≥ 4 лет) |

| Технологические достижения в устройствах забора | +0.9% | Северная Америка и ЕС, расширение в Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Государственные инициативы по безопасности крови | +0.7% | Лидерство США и ЕС | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность хронических заболеваний

Хронические расстройства теперь поражают 76,4% взрослых американцев, а заболеваемость среди молодых когорт растет, что подталкивает спрос на рутинное венозное и капиллярное тестирование вверх. Поставщики медицинских услуг масштабируют автоматизированные анализаторы и децентрализованные наборы для отбора образцов, чтобы управлять растущими объемами образцов без пропорционального увеличения штата. Контракты стоимостного ухода связывают возмещение с своевременным мониторингом, побуждая больницы встраивать панели коагуляции и HbA1c в местах оказания помощи (POC) внутри клиник первичной медицинской помощи. Производители устройств отвечают миниатюризацией пробирок, предварительно заполненных оптимизированными антикоагулянтами, которые сохраняют биомаркеры для расширенных окон транспортировки. Эти сдвиги коллективно усиливают устойчивую видимость доходов для рынка устройств для забора крови.

Растущая частота травм и несчастных случаев

Урбанизация коррелирует с более высокими обращениями по травмам, которые требуют немедленного определения типа и скрининга, а также коагуляционных исследований. Травматологические центры уровня I оснащают реанимационные отделения картриджными POC-анализаторами, питаемыми 2 мл артериальными заборами, доставляющими результаты за 3 минуты. Стратегия сокращает время от поступления до вмешательства и улучшает показатели выживаемости, побуждая региональные больницы воспроизводить модель. Поставщики представили вакуумные крылатые инфузионные наборы с интегрированной видимостью вспышки для сокращения времени первого укола и минимизации повторных заборов в хаотических условиях. Учреждения развивающихся рынков перескакивают к этим оптимизированным по безопасности наборам, поскольку донорские агентства подписывают закупки.

Увеличение объема хирургических процедур

Плановые и связанные с раком операции восстановились в 2024 году, вызвав 7%-ный рост пропускной способности образцов крови в ведущих академических медицинских центрах. Более высокий медианный ИМТ среди хирургических кандидатов повышает вероятность сложных заборов, способствуя принятию управляемых ультразвуком тележек для забора, которые быстро обнаруживают глубокие вены. Минимально инвазивные методы требуют более строгого периоперативного отслеживания гемоглобина, поэтому операционные теперь интегрируют встроенные линии отбора образцов, которые направляют микрообъемы непосредственно к анализаторам газов крови. В совокупности эти практики повышают частоту забора на одного пациента, укрепляя рынок устройств для забора крови.

Расширение диагностической инфраструктуры и тестирования в местах оказания помощи

Семьдесят семь процентов больниц проводили POC-панели газов крови в 2024 году, отражая поворотный сдвиг к аналитике рядом с пациентом. Аптечные сети следуют примеру, пилотируя капиллярные липидные скрининги и скрининги антител COVID-19, которые нуждаются всего в шести каплях крови, используя устройства BD MiniDraw. Удаленные сообщества используют мобильные фургоны, оснащенные питаемыми от батарей центрифугами, закрывая диагностические пробелы без строительства полных лабораторий. Эта демократизация тестирования масштабирует спрос на легкие наборы для забора, совместимые с суровыми условиями, питая рынок устройств для забора крови на протяжении прогнозного горизонта.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияния на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Риск инфекций, передающихся через кровь | −0.6% | Более высокое влияние там, где инфраструктура безопасности слаба | Среднесрочный (2-4 года) |

| Травмы от уколов иглой и ответственность | −0.8% | Северная Америка и Европа | Краткосрочный (≤ 2 лет) |

| Альтернативная неинвазивная диагностика | −0.4% | Северная Америка и ЕС, распространение в Азиатско-Тихоокеанский регион | Долгосрочный (≥ 4 лет) |

| Нехватка квалифицированных флеботомистов | −0.7% | Острая в сельских и развивающихся регионах | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Риск инфекций, передающихся через кровь, и контаминации

В 2025 году FDA выпустило обновленное руководство по скринингу гепатита B, которое ужесточает критерии производительности для платформ тестирования доноров, повышая затраты на соответствие для центров забора. Учреждения принимают двойные барьеры стерильности и предварительно изготовленные системы забора с замкнутым контуром для смягчения контаминации, но эти меры предосторожности повышают расходы на единицу. Лаборатории в регионах с плохой инфраструктурой испытывают трудности с финансированием таких обновлений, откладывая покупки и ослабляя ближайший спрос. Непрерывное наблюдение за возникающими патогенами поддерживает давление на модернизацию устройств, однако схемы возмещения редко компенсируют добавленные накладные расходы, умеряя темпы расширения рынка устройств для забора крови.

Травмы от уколов иглой и связанные с ними расходы на ответственность

Больничный персонал по-прежнему получает примерно 385 000 инцидентов уколов иглой ежегодно, несмотря на широко распространенные устройства безопасности, при этом 27,3% происходят даже при наличии защитных функций. Юридические урегулирования и постэкспозиционная профилактика увеличивают общую стоимость на инцидент, направляя закупки к премиальным втягивающимся или экранированным иглам. Больницы Азиатско-Тихоокеанского региона сталкиваются с уникальными вызовами, поскольку иглы инсулиновых ручек составляют 20% травм от шприцев, побуждая массовое преобразование к инженерным по безопасности наборам ручек. Хотя эти переходы стимулируют рост доходов на единицу, сопротивление со стороны учреждений с ограниченным бюджетом может замедлить общий охват рынка.

Сегментный анализ

По продуктам: пробирки стимулируют рост специализированного тестирования

Иглы и шприцы контролировали 38,54% выручки 2024 года, подчеркивая их повсеместность для венозного доступа в различных условиях ухода. Пробирки, однако, составляют самую быстро развивающуюся нишу, готовую зафиксировать CAGR 7,45% до 2030 года, поскольку клиницисты требуют кодированных добавками вакуумных пробирок, адаптированных для генетических, протеомных и онкологических панелей. Эта траектория подчеркивает, как сложность анализов перестраивает микс расходных материалов в рамках рынка устройств для забора крови.

Спрос на безопасные иглы растет стабильно благодаря стандартам OSHA, однако премиальные цены замедляют скорость принятия в амбулаторных лабораториях с низкой маржой. Капиллярные ланцеты завоевывают популярность в розничных клиниках, где отбор с кончика пальца достаточен для метаболических скринингов и скринингов инфекционных заболеваний. BD MiniDraw иллюстрирует капиллярные инновации, соответствующие точности венозного забора с объемами в шесть капель, расширяя потребительский доступ. Пакеты для крови сохраняют стабильный больничный спрос для трансфузионных услуг, хотя синтетические заместители и оптимизированные системы инвентаря сдерживают рост объемов. Возникающие роботизированные и безыгольные продукты, в настоящее время небольшой сегмент, могли бы захватить непропорциональную долю после 2030 года, поскольку клиническая валидация накапливается.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По методу забора: автоматизация набирает обороты несмотря на доминирование ручного метода

Ручные заборы сохранили 55,73% доли в 2024 году, отражая укоренившиеся навыки и минимальные капитальные требования, особенно в общественных больницах и мобильных донорских пунктах. Тем не менее автоматизированная когорта будет расширяться с CAGR 8,76%, движимая нехваткой флеботомистов, прогнозируемой в 19 600 вакансий в год в США[1]Бюро трудовой статистики, "Профессиональный прогноз флеботомистов," bls.gov. Учреждения тестируют автономных роботов, таких как система Vitestro, достигая 95% успеха первого укола и стандартизируя качество образцов.

Амбулаторные лаборатории с высоким объемом оправдывают робототехнику через пропускную способность и сниженные расходы на повторный забор, тогда как больницы критического доступа по-прежнему полагаются на ручную универсальность для сложных анатомий. Управляемые ИИ ультразвуковые зонды интегрируются в тележки, сокращая среднее время забора до 90 секунд и уменьшая дискомфорт пациента. Капитальные расходы остаются барьером; тем не менее лизинговые модели и стимулы производительности сужают разрыв доступности, поддерживая поворот автоматизации рынка устройств для забора крови.

По применению: диагностика доминирует, а терапия ускоряется

Диагностика захватила 68,54% оборота 2024 года, поскольку мониторинг хронических заболеваний и профилактические скрининги стали рутинными в первичной помощи. Включение молекулярных анализов в стандартные обследования повышает доходность на тест, усиливая центральность диагностики для размера рынка устройств для забора крови.

Терапевтические и ориентированные на переливание заборы будут подниматься с более быстрым CAGR 7,34% до 2030 года, подпитываемые производством клеточной терапии и клиническими испытаниями лабораторно выращенных красных клеток. Специализированные наборы для афереза и фильтры лейкоредукции поддерживают эту вертикаль, а вехи RESTORE-испытания ожидаются для стимулирования дополнительного спроса. Лаборатории расширяют банкинг образцов для персонализированной онкологии, стимулируя принятие пробирок криоконсервации и сред стабилизации РНК. Хотя регенеративная медицина остается зарождающейся, каждое инкрементальное испытание увеличивает ценность продуктов забора высокой целостности.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: условия оказания помощи в местах лечения стремительно движутся вперед

Больницы и референс-лаборатории владели 54,34% продаж в 2024 году, используя интегрированные рабочие процессы и групповую покупательную способность. Их централизованные модели облегчают быстрое принятие расходных материалов безопасности нового поколения и автоматизации, сохраняя их ключевыми клиентами в индустрии устройств для забора крови.

Места оказания помощи и домашнего ухода, однако, покажут CAGR 8,54%, энергизированные потребительским спросом на удобство и принятием телемедицины. Аптечные сети встраивают отсеки MiniDraw, укомплектованные общими медсестрами, обеспечивая проверки липидных панелей после работы без тренировки венопункции. Мобильные сестринские флоты несут капиллярные наборы в сельские дома, закрывая пробелы справедливости и расширяя общий адресуемый пользователей для рынка устройств для забора крови. Банки крови поддерживают стратегическую значимость для поддержки переливания, но оптимизационное программное обеспечение теперь сдерживает отходы, умеряя рост объемов. Исследовательские институты и фармацевтические спонсоры вносят нишевый спрос на специфические для протокола наборы, которые сохраняют новые биомаркеры.

Географический анализ

Северная Америка сохранила 42,56% выручки 2024 года, подпитываемая строгим соблюдением OSHA и высоким использованием тестов на душу населения. Больницы инвестируют в пилотные роботизированные флеботомии и переходят к полностью закрытым системам для соответствия ужесточающимся руководящим принципам скрининга доноров, которые благоприятствуют высокопроизводительным, устойчивым к ошибкам устройствам. Рост остается умеренным, учитывая установленную базу региона, однако циклы замены и технические обновления подкрепляют предсказуемые повторяющиеся продажи.

Европа следует близко, руководствуясь Регламентом ЕС 2024 года о веществах человеческого происхождения, который гармонизирует стандарты безопасности в государствах-членах и поощряет трансграничное совместное использование продуктов крови[2]Европейская комиссия, "Регламент о веществах человеческого происхождения," ec.europa.eu. Национальные системы здравоохранения выделяют средства модернизации на вакуумные пробирки безопасности и штрихкодовую прослеживаемость, подкрепляя стабильное расширение. Пилотные развертывания ИИ-поддерживаемых искателей вен в Германии и Нидерландах иллюстрируют, как бенчмарки клинической производительности катализируют решения о закупках, поддерживая подъем доходов по всей Западной Европе.

Азиатско-Тихоокеанский регион готов обеспечить самый быстрый CAGR 6,43% до 2030 года, опираясь на модернизацию инфраструктуры здравоохранения и политические инициативы, такие как Plasma Pathway Австралии, которая добавляет 95 000 пожертвований ежегодно[3]AABB, "Австралия расширяет право донорства плазмы," aabb.org. Планы расширения больниц Китая интегрируют полностью автоматизированные линии обработки образцов, увеличивая спрос на совместимые расходные материалы закрытой системы. Всплеск телездравоохранения в Индии стимулирует сельское принятие капиллярного липидного и глюкозного тестирования, растягивая распределительные сети и обеспечивая свежие потоки объемов для рынка устройств для забора крови. Хотя Ближний Восток и Африка и Южная Америка отстают по покупательной способности, целевые инвестиции в третичные центры и травматологические учреждения сигнализируют о растущих возможностях, особенно для игл с инженерными решениями безопасности, которые удовлетворяют руководящим принципам профилактики травм ВОЗ.

Конкурентный ландшафт

Рынок демонстрирует умеренную фрагментацию. Becton Dickinson, Terumo и Cardinal Health каждый используют глобальный производственный масштаб и сквозные портфолио, охватывающие шприцы, пробирки и аксессуары безопасности, обеспечивая пакетное заключение контрактов с крупными больничными сетями. Непрерывное обновление продуктов - такое как преданалитические пробирки для микросбора BD, адаптированные для масс-спектрометрии - защищает долю.

Деструктивные новички концентрируются на пациентоцентричных решениях. CE-маркированный робот Vitestro снижает вариабельность процедур и нацелен на амбулаторные пункты забора, где доступность флеботомистов ограничена. Tasso и Drawbridge Health продвигают безболезненные наборы микроигл для верхней части руки, которые интегрируются с почтовыми панелями молекулярных тестов, открывая канал доходов прямо к потребителю. Партнерства распространяются: BD вложил капитал в Babson Diagnostics для коммерциализации услуг MiniDraw с кончика пальца в розничных сетях, ускоряя омниканальный охват.

Подача заявок на интеллектуальную собственность растет, поскольку конкуренты исследуют нанопокрытые иглы, которые снижают силу вставки, и терагерцевую спектроскопию для количественного определения гемоглобина в реальном времени. Действующие игроки хеджируют риск деструкции, совместно разрабатывая платформы со стартапами или приобретая специализированную IP. Регулятивные знания и сила дистрибуции остаются решающими, но линия между устройством забора и диагностическим интерфейсом продолжает размываться, заставляя фирмы расширять компетенции далеко за пределы унаследованных расходных материалов.

Лидеры индустрии забора крови

-

Cardinal Health

-

Becton Dickinson and Company

-

Haemonetics Corporation

-

Medline Industries LP

-

Greiner Bio-One International GmbH

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: BD и Babson Diagnostics опубликовали данные, подтверждающие, что точность капиллярного MiniDraw соответствовала венозным заборам во всех комплексных панелях.

- Март 2025: Tasso заключил партнерство с SNBL для предложения услуг забора крови на дому по всей Японии, расширяя свой след в Азиатско-Тихоокеанском регионе.

- Декабрь 2024: BD и Babson начали коммерческое развертывание комбинированной платформы тестирования с кончика пальца MiniDraw-BetterWay для поставщиков здравоохранения США.

- Октябрь 2024: Babson получил стратегическую инъекцию капитала от BD для ускорения розничного развертывания кабин для тестирования с кончика пальца.

- Август 2024: Vitestro получил CE-маркировку для своей роботизированной системы забора крови, обеспечивая коммерческие продажи по всей Европе.

Область глобального отчета о рынке забора крови

Согласно области отчета, забор образцов крови - это рутинная процедура, выполняемая для получения крови для различных лабораторных тестов. Кровь может быть собрана из устройств венозного доступа и иногда путем укола пальца. Однако чаще всего она получается через пункцию периферической вены, называемую венопункцией.

Рынок забора крови сегментирован по продуктам, применению, конечному пользователю и географии. По продуктам рынок сегментирован как иглы и шприцы, пробирки, ланцеты, пакеты для крови и другие продукты. По применению рынок сегментирован как диагностика и лечение. По конечному пользователю рынок сегментирован как больницы и диагностические центры, банки крови и другие конечные пользователи. По географии рынок сегментирован как Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка. Отчет о рынке также покрывает расчетные размеры рынков и тенденции для 17 стран в основных глобальных регионах. Отчет предлагает размер рынка и прогнозы в стоимостном выражении (USD) для вышеуказанных сегментов.

| Иглы и шприцы |

| Безопасные иглы |

| Пробирки (вакуумные, ЭДТА, сывороточные, гелевые и т.д.) |

| Ланцеты и капиллярные устройства |

| Пакеты для крови (для забора и переливания) |

| Другие продукты |

| Ручной |

| Автоматизированный |

| Диагностика |

| Терапия / Переливание |

| Больницы и диагностические центры |

| Банки крови |

| Условия оказания помощи в местах лечения и домашнего ухода |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам | Иглы и шприцы | |

| Безопасные иглы | ||

| Пробирки (вакуумные, ЭДТА, сывороточные, гелевые и т.д.) | ||

| Ланцеты и капиллярные устройства | ||

| Пакеты для крови (для забора и переливания) | ||

| Другие продукты | ||

| По методу забора | Ручной | |

| Автоматизированный | ||

| По применению | Диагностика | |

| Терапия / Переливание | ||

| По конечному пользователю | Больницы и диагностические центры | |

| Банки крови | ||

| Условия оказания помощи в местах лечения и домашнего ухода | ||

| Другие конечные пользователи | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка устройств для забора крови?

Сектор сгенерировал 8,25 млрд долларов США в 2025 году и готов достичь 10,94 млрд долларов США к 2030 году.

Какой продуктовый сегмент растет быстрее всего?

Пробирки развиваются с CAGR 7,45% благодаря специализированным диагностическим протоколам, которые требуют специфичных по добавкам вакуумных пробирок.

Почему автоматизированные системы забора крови набирают тягу?

Нехватка кадров и потребность в стандартизированном высокопроизводительном отборе образцов стимулируют CAGR 8,76% для автоматизированных платформ до 2030 года.

Какой регион прогнозируется к самому быстрому расширению?

Азиатско-Тихоокеанский регион будет расти с CAGR 6,43%, движимый модернизацией инфраструктуры здравоохранения и программами управления хроническими заболеваниями.

Как регулятивы безопасности влияют на принятие устройств?

Мандаты, согласованные с OSHA, и обновленные руководящие принципы FDA для доноров ускоряют замену обычных игл на инженерно-безопасные и устройства с замкнутым контуром.

Последнее обновление страницы: