Размер и доля рынка пластиковых адгезивов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

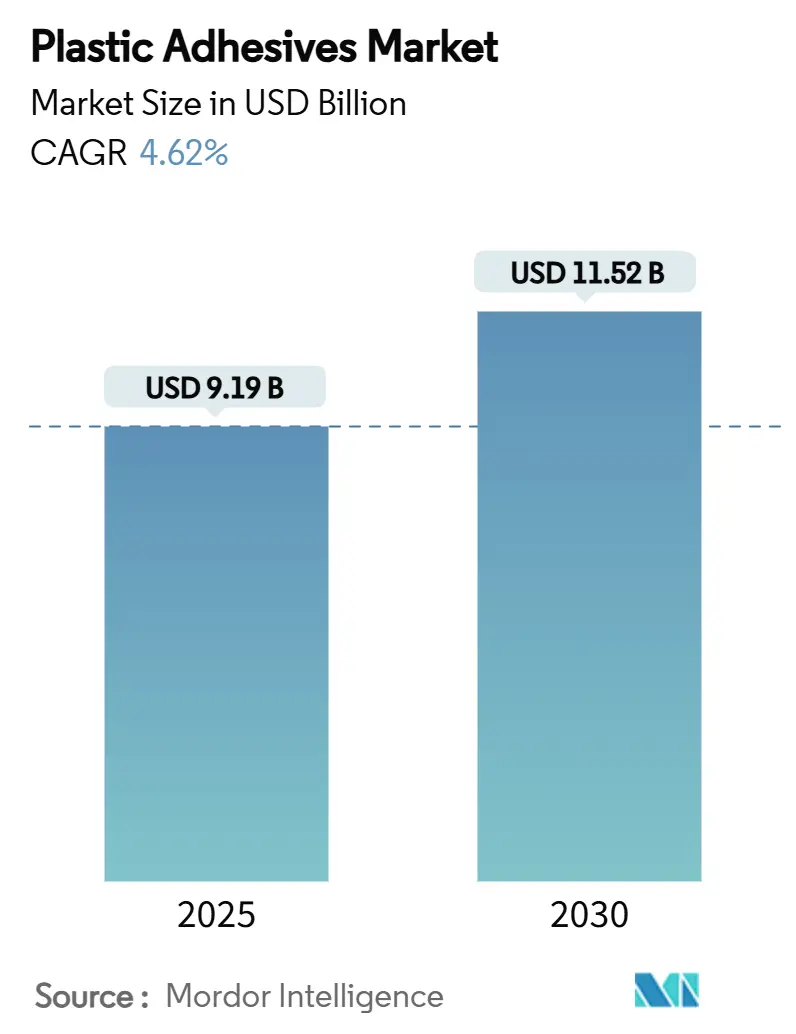

| Размер Рынка (2025) | 9.19 Миллиардов долларов США |

| Размер Рынка (2030) | 11.52 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.62% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка пластиковых адгезивов от Mordor Intelligence

Размер рынка пластиковых адгезивов оценивается в 9,19 миллиарда долларов США в 2025 году и, как ожидается, достигнет 11,52 миллиарда долларов США к 2030 году при CAGR 4,62% в течение прогнозного периода (2025-2030). Рынок пластиковых адгезивов переходит от клеящих веществ общего назначения к специализированным составам, которые применяются в аккумуляторных блоках электромобилей, медицинских носимых устройствах и панелях нового поколения для строительства. Растущий спрос на легкие транспортные средства, переход к полиуретановым пленкам биологического происхождения в здравоохранении и более строгое законодательство по ЛОС расширяют области применения в автомобильной, медицинской и строительной отраслях. Производители выпускают составы на водной основе и био-производные марки, которые соответствуют развивающимся нормам выбросов в Китае, Европейском союзе и Соединенных Штатах, что позволяет рынку пластиковых адгезивов использовать возможности, созданные требованиями устойчивости. Конкурентная динамика остается подвижной, поскольку производители принимают целевые соглашения M&A и совместной разработки для устранения технологических пробелов, балансирования рисков стоимости сырья и выхода на новые географические рынки.

Ключевые выводы отчета

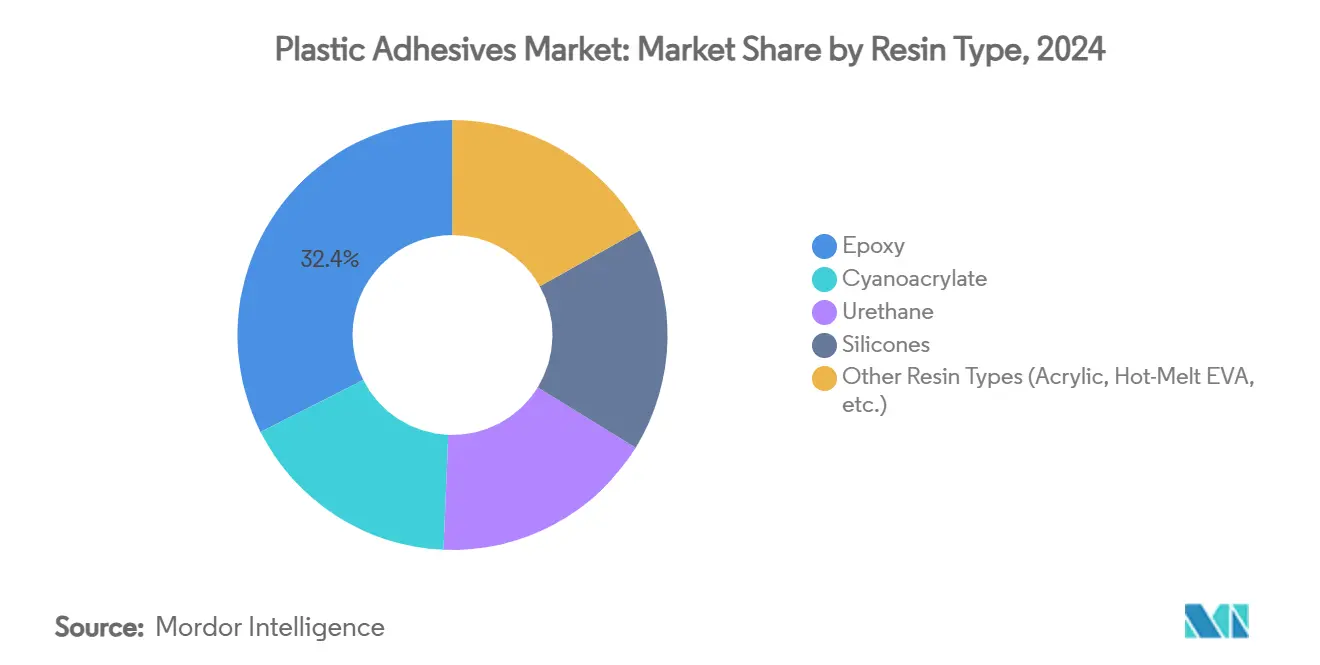

- По типу смолы эпоксидные сохранили лидерство с 32,45% долей выручки в 2024 году; 'другие смолы' (цианакрилаты, акрилы, специальные уретаны) расширяются с CAGR 5,18% до 2030 года.

- По технологии продукты на водной основе занимали 55,67% доли рынка пластиковых адгезивов в 2024 году, демонстрируя самый быстрый CAGR 5,55% до 2030 года.

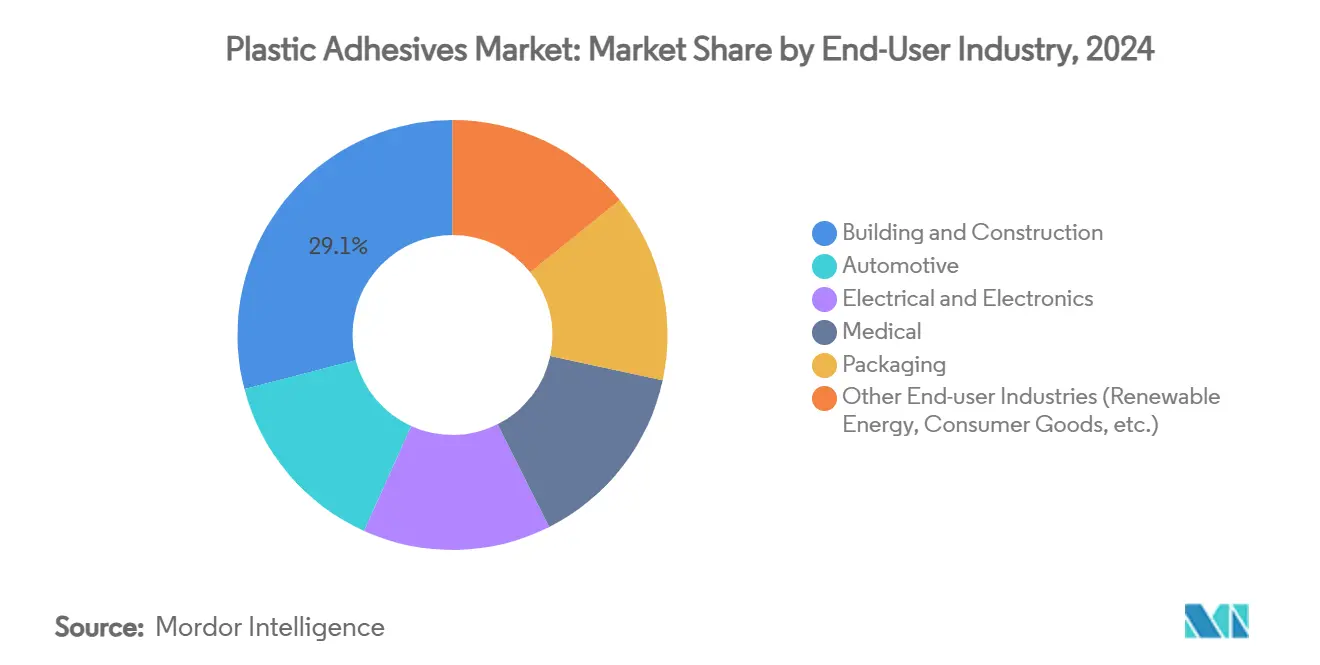

- По конечным потребителям строительство и сооружения захватили 29,05% размера рынка пластиковых адгезивов в 2024 году, в то время как медицинский сегмент прогнозируется к росту с CAGR 5,83% в период 2025-2030 годов.

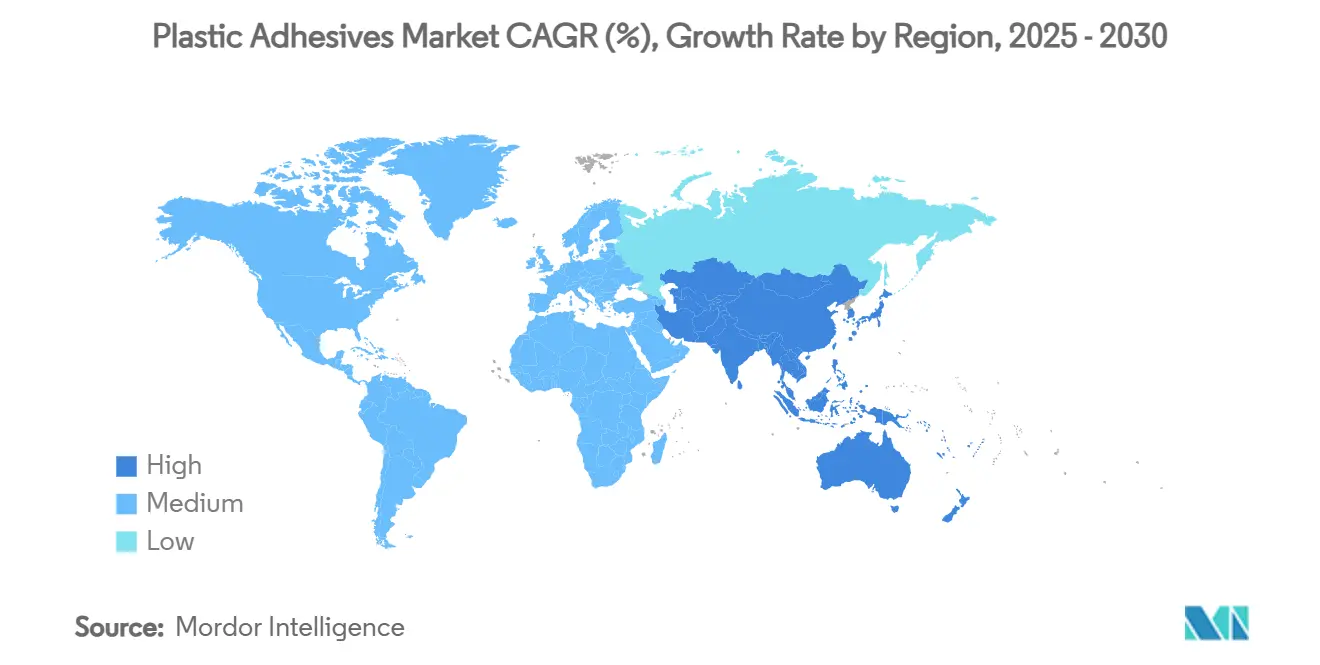

- По географии Азиатско-Тихоокеанский регион составил наибольшую долю 52,62% в 2024 году рынка пластиковых адгезивов и прогнозируется к росту с самым быстрым CAGR 5,14% до 2030 года.

Тренды и аналитика глобального рынка пластиковых адгезивов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Стремление к легким транспортным средствам в автомобильной промышленности | +1.2% | Глобально, с концентрацией в Северной Америке, Европе и Китае | Среднесрочный (2-4 года) |

| Переход строительства к высокопроизводительным пластикам | +0.8% | Глобально, с ранним внедрением на развитых рынках | Долгосрочный (≥ 4 лет) |

| Растущий спрос от упаковочной промышленности и электронной торговли | +0.9% | Глобально, с лидирующим ростом АТР | Краткосрочный (≤ 2 лет) |

| Полиуретановые пленки биологического происхождения для медицинских носимых устройств | +0.4% | Северная Америка и Европа, расширение в АТР | Среднесрочный (2-4 года) |

| Адгезивы для теплового управления модульных аккумуляторных блоков электромобилей | +0.7% | Глобально, с ранним внедрением в Китае и Европе | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Стремление к легким транспортным средствам в автомобильной промышленности

Автопроизводители заменяют механические крепежи структурными адгезивами для устранения избыточного веса и усиления конструкций из смешанных материалов. Типичный электрический внедорожник 2025 года теперь интегрирует более 400 погонных футов адгезива по сравнению с менее чем 30 футами два десятилетия назад, что иллюстрирует структурную роль адгезивов в соединении алюминия, углеродного волокна и конструкционных пластиков[1]3M, "Structural Bonding Solutions for Multi-Material Vehicles," 3m.com. Ударопрочные эластомер-эпоксидные гибриды, разработанные в Университете Нагои, обеспечивают в 22 раза более высокую ударную прочность, чем традиционные эпоксиды, что позволяет использовать более тонкие панели и энергопоглощающие конструкции при сохранении устойчивости к столкновениям[2]Nagoya University, "Impact-Resistant Elastomer-Modified Epoxy Adhesives," nagoya-u.ac.jp. Поскольку большинство OEM-производителей стремятся к более легким кузовам для увеличения запаса хода, рынок пластиковых адгезивов ожидает роста потребления в автомобильной отрасли двузначными годовыми темпами до 2030 года.

Переход строительства к высокопроизводительным пластикам

Фасадные и остекленные системы переходят к легким композитным панелям, которые требуют долговечных клеящих веществ с высоким модулем упругости. Семейство защитных клеящих веществ для остекления Sika может поглощать сейсмические нагрузки, сохраняя при этом жесткость для навесных стен, рассчитанных на ураганы. Модернизация высотных зданий в развитых экономиках и проекты на свободных участках в Азии требуют пластиковых адгезивов, которые сочетают огнестойкость, УФ-стойкость и быструю установку. Быстроотверждающиеся продукты PVC TrimWelder достигают 80% прочности для обработки за 30 минут, позволяя подрядчикам ускорить циклы проектов без ущерба для соответствия нормам.

Растущий спрос от упаковочной промышленности и электронной торговли

Окна доставки электронной торговли сократились до 24-48 часов во многих городах, подвергая посылки воздействию большего количества сортировочных центров и вибрации. Владельцы брендов поэтому закупают перерабатываемые отрывные ленты на водной основе и барьерные покрытия, которые выдерживают мультимодальную транспортировку, но легко отслаиваются в потоках восстановления волокна, поддерживая правила расширенной ответственности производителя в ЕС и нескольких штатах США. Центры выполнения заказов в АТР стимулируют дополнительные объемы адгезивов по мере расширения региональных онлайн-трат, усиливая траекторию рынка пластиковых адгезивов в упаковке.

Полиуретановые пленки биологического происхождения для медицинских носимых устройств

Носимые трекеры требуют адгезивов, которые остаются мягкими на коже во время недельного мониторинга. Составители теперь используют биоинженерные белки мидий, которые переключаются от сильного подводного сцепления к легкому отслаиванию при воздействии щелочного солевого раствора, уменьшая раздражение для пожилых пациентов. Исследователи Калифорнийского университета синтезировали ароматические диизоцианаты из D-галактозы, устранив токсичный фосген и достигнув 100% полиуретановых цепей биологического происхождения. Эти прорывы расширяют рынок пластиковых адгезивов в здравоохранении.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Волатильность цен на нефтехимическое сырье | -0.7% | Глобально, с более высоким влиянием в регионах, зависящих от импорта | Краткосрочный (≤ 2 лет) |

| Ужесточение глобальных норм по ЛОС и опасным веществам | -0.5% | Глобально, с более строгим контролем на развитых рынках | Среднесрочный (2-4 года) |

| Обновление противопожарных норм для фасадных панелей | -0.3% | Преимущественно Европа и Северная Америка, расширение глобально | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цен на нефтехимическое сырье

Затраты на базовые смолы эпоксидные и полиуретановые колеблются в соответствии с трендами сырой нефти и пропилена. Цены на жидкие эпоксиды в Германии выросли на 1,73% в январе 2025 года на фоне низких запасов, в то время как азиатские контракты снизились на 1,4% позднее в том же месяце, поскольку продавцы очищали излишки перед Праздником весны. Скачки полиэтилена на 5 центов/фунт в Соединенных Штатах дополнительно подняли затраты на адгезивные компоненты упаковочного класса. Covestro подписала соглашение о поставках с сертифицированным массовым балансом с H.B. Fuller для смягчения колебаний ископаемого сырья через потоки био-нафты, аккредитованные ISCC-PLUS.

Ужесточение глобальных норм по ЛОС и опасным веществам

Европейский союз теперь ограничивает использование промышленных диизоцианатов выше 0,1% без лицензированного обучения работников, ускоряя переход к полиуретановым дисперсиям на водной основе. Канада ввела категориально-специфические потолки ЛОС по 130 классам потребительских продуктов в январе 2024 года, охватывая контактные адгезивы и герметики. Калифорния внесет винилацетат в список канцерогенов Prop 65 к декабрю 2025 года, заставляя производителей оценивать предупреждения или изменять рецептуру. Затраты на соблюдение требований создают препятствия для рынка пластиковых адгезивов, но также запускают инновации в более безопасных составах.

Сегментный анализ

По типу смолы: доминирование эпоксидных сталкивается со специализированным ростом

Эпоксидные марки составили 32,45% размера рынка пластиковых адгезивов в 2024 году, обеспечивая структурные соединения в автомобильных сборках кузова и железобетонных панелях. Высокая температура стеклования и химическая стойкость поддерживают актуальность эпоксидов там, где сходятся нагрузки на сдвиг и температурные скачки. Специальные цианакрилаты, акрилы и гибридные уретаны, однако, демонстрируют самый быстрый CAGR 5,18%, поскольку OEM-производители стремятся к быстрому склеиванию в миниатюрной электронике и нуждаются в альтернативах холодного отверждения для термочувствительных субстратов. Рынок пластиковых адгезивов поэтому балансирует укоренившуюся долю эпоксидов с возникающими нишевыми составами, которые подчеркивают скорость и гибкость. Цианакрилатные пакеты, такие как линия Cyberbond от H.B. Fuller, позволяют настройку вязкости для микродозирования медицинских устройств, соответствуя требованиям цитотоксичности ISO 10993. Неизоцианатные полиуретаны, изготовленные из циклических карбонатов биологического происхождения, масштабируют пилотные линии, сигнализируя о более широком повороте к устойчивым смолам внутри рынка пластиковых адгезивов.

Производители наслаивают НИОКР для оптимизации промоторов адгезии, которые взаимодействуют с полиолефинами с низкой поверхностной энергией, стремясь разблокировать более высокие прочности отслаивания без грунтовок. Силикон-эпоксидные гибриды поддерживают герметичные уплотнения в высокотемпературных электронных модулях, давая составителям еще один путь для дифференциации. Поскольку экологические запреты ограничивают производные бисфенола-А, поставщики эпоксидов ускоряют запуск альтернатив bis-F и новолак, охраняя свою значительную долю рынка пластиковых адгезивов, одновременно согласовываясь с предстоящими обзорами эндокринных дизрапторов в ЕС.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии: решения на водной основе лидируют в экологическом переходе

Составы на водной основе заняли 55,67% доли рынка пластиковых адгезивов в 2024 году и прогнозируются к увеличению разрыва с CAGR 5,55%. Непрерывные достижения полимерных дисперсий теперь обеспечивают прочность склеивания, равную системам на растворителях, при более низких весах покрытия, что критично для этикеток, картона и гигиенических применений. Henkel запустила несколько компостируемых марок горячих расплавов дисперсий, совместимых с потоками переработки гофрированного картона, отражая тренд рынка пластиковых адгезивов к материалам циркулярной экономики. Системы на основе растворителей остаются незаменимыми в высокоглянцевых автомобильных интерьерах и высокочастотной электронике, где немедленная зеленая прочность не подлежит обсуждению, однако их доля снижается каждый год по мере расширения экологических налогов.

Появляющиеся УФ-отверждаемые водные платформы сокращают время схватывания с минут до секунд, позволяя конвертерам сократить время пребывания в печи и энергопотребление. Для ламинатов гибкой упаковки Dow и Kraton совместно разработали акриловую дисперсию биологического происхождения, которая сокращает углеродный след на 25%, соответствуя нормам контакта с пищевыми продуктами. Поскольку бренды публикуют целевые показатели выбросов scope 3, покупатели отдают предпочтение маркам на водной основе с готовыми оценками жизненного цикла, направляя объем к более экологичному квадранту рынка пластиковых адгезивов.

По отрасли конечного потребителя: лидерство строительства встречается с медицинскими инновациями

Строительство и сооружения захватили 29,05% размера рынка пластиковых адгезивов в 2024 году, поддерживаемые городской реновацией в Северной Америке и амбициозными транспортными коридорами в Азии. Структурные силиконы с высоким модулем упругости, огнестойкие полиуретаны и полиэфирные системы влагоотверждения коллективно закрепляют навесные стены, кровельные мембраны и установки композитного настила. Инфраструктурные проекты, такие как расширения метрополитена и кампусы дата-центров, определяют низко-ЛОС, несжимающиеся клеящие вещества, усиливая якорную роль строительства внутри рынка пластиковых адгезивов.

Медицинский сегмент установлен для расширения с CAGR 5,83% до 2030 года, отражая рост носимых биосенсоров, трансдермальных пластырей и быстроотверждающихся пленок для закрытия ран. Активность поглощений подчеркивает поворот: H.B. Fuller приобрела GEM S.r.l. для получения технологии цианакрилатных тканевых адгезивов, которая дополняет ее портфолио гидроколлоидной стомы. Поскольку команды больничных закупок приоритизируют безопасные для кожи, не содержащие растворителей варианты, поставщики с предприятиями ISO 13485 и проверенными досье биологической оценки обеспечивают авансовые контракты, помогая рынку пластиковых адгезивов диверсифицироваться за пределы традиционных промышленных каналов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион остается основным производственным центром для конструкционных пластиков, электроники и обуви, позиционируя регион как крупнейшего вкладчика выручки в рынок пластиковых адгезивов. Выпуск электромобилей в Китае, программы шоссе и жилищного строительства Индии, а также упаковочные заводы АСЕАН коллективно усиливают потребление. Правительственные инициативы, такие как Миссия умных городов Индии, продолжают стимулировать расходы на общественные работы, которые опираются на полимерно-склеенные панели и трубы.

Северная Америка, хотя и зрелая, регистрирует устойчивый рост благодаря строгим нормам топливной экономичности и строительной энергетики, которые продвигают легкие композиты и герметичные строительные оболочки. Стремление Агентства по охране окружающей среды США к строительным материалам с низким ПГП ускоряет спрос на адгезивы с низким смогообразованием в кровельных и изоляционных плитах. Рынок пластиковых адгезивов также выигрывает от Соглашения США-Мексика-Канада, которое поощряет региональные поставки автомобильных адгезивов для квалификации к освобождению от тарифов.

Европа использует свою рамку Зеленого курса для катализации инноваций перерабатываемых адгезивов. Производители адаптируют формулы для разборки потребительских товаров с истекшим сроком службы и обеспечения замкнутых пластиковых потоков. Более строгие критерии выделения газов EN 16603-20-01 в аэрокосмических применениях давят на поставщиков для сертификации адгезивов космического класса, открывая нишевый, но ценный уровень внутри рынка пластиковых адгезивов.

Ближний Восток и Африка принимают проекты расширения в опреснении, солнечной инфраструктуре и высотном гостеприимстве. Строительство премиальных отелей определяет силиконовые погодные уплотнения, рассчитанные на пустынные температуры, поддерживая постепенный рост. Восстановление строительства Латинской Америки и сборка электроники на берегу в Мексике и Бразилии добавляют разнообразные слои спроса, хотя и с меньшей базы, чем три доминирующих региона.

Конкурентный ландшафт

Рынок пластиковых адгезивов демонстрирует умеренную фрагментацию, с глобальными лидерами, разделяющими пространство с региональными специалистами. Подразделение адгезивных технологий Henkel сгенерировало 10,97 миллиарда евро продаж в 2024 году и показало 16,6% скорректированную маржу EBIT, сосредоточившись на термоуправляющих лентах автомобильной электроники и герметизирующих составах медицинских устройств. Saint-Gobain завершила приобретение FOSROC за 1,025 миллиарда долларов США для укрепления своего вертикального направления строительной химии, расширив линии эпоксидного анкерования и гидроизоляции, которые переплетаются с фасадными адгезивными системами.

Dow продала свою операцию ламинирующих адгезивов для гибкой упаковки компании Arkema за 150 миллионов долларов США, перераспределив капитал в высокоценные силиконовые термопроводящие пасты, критичные для модулей электромобилей. DELO Industrial Adhesives инвестирует 15% выручки в НИОКР - более чем в два раза превышая норму сектора - и сообщила о 12% росте продаж в 2023 году, поскольку ее низкотемпературные отверждающиеся эпоксиды получили дизайн-победы в сборках медицинских катетеров. Kraton и Eastman совместно разработали такифайеры с низким ЛОС из сырья на основе сосны, иллюстрируя межцепочечные сотрудничества, которые характеризуют конкуренцию на рынке пластиковых адгезивов.

Лидеры индустрии пластиковых адгезивов

-

H.B. Fuller Company

-

3M

-

Sika AG

-

Henkel AG and Co. KGaA

-

Arkema

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Июль 2025: Toyochem Co. Ltd. представила серию TOYOMELT P-201, новую линейку ультрафиолетовых (УФ) отверждаемых горячих расплавов адгезивов. Эти адгезивы предназначены для склеивания пластиков, металлов и стекла, обслуживая автомобильную и электронную промышленности. С термостойкостью выше 100 градусов Цельсия и технологией мгновенного отверждения они обеспечивают быстрое схватывание и склеивание.

- Июнь 2025: Sika открыла новый технологический центр и производственное предприятие в Пуне, Махараштра, Индия. Этот современный завод сосредоточен на производстве высококачественных адгезивов и герметиков, включая те, что для пластиков. Лаборатории НИОКР и производственные подразделения направлены на удовлетворение растущего спроса на индийском рынке.

Область применения глобального отчета по рынку пластиковых адгезивов

Отчет по рынку пластиковых адгезивов включает:

| Эпоксидные |

| Цианакрилатные |

| Уретановые |

| Силиконы |

| Другие типы смол (акриловые, горячие расплавы EVA и др.) |

| На основе растворителя |

| На водной основе |

| Автомобильная |

| Строительство и сооружения |

| Электрика и электроника |

| Медицинская |

| Упаковка |

| Другие отрасли конечного потребителя (возобновляемая энергетика, потребительские товары и др.) |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Страны NORDIC | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| Тип смолы | Эпоксидные | |

| Цианакрилатные | ||

| Уретановые | ||

| Силиконы | ||

| Другие типы смол (акриловые, горячие расплавы EVA и др.) | ||

| Технология | На основе растворителя | |

| На водной основе | ||

| Отрасль конечного потребителя | Автомобильная | |

| Строительство и сооружения | ||

| Электрика и электроника | ||

| Медицинская | ||

| Упаковка | ||

| Другие отрасли конечного потребителя (возобновляемая энергетика, потребительские товары и др.) | ||

| География | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Страны NORDIC | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка пластиковых адгезивов?

Размер рынка пластиковых адгезивов составляет 9,19 миллиарда долларов США в 2025 году и прогнозируется достичь 11,52 миллиарда долларов США к 2030 году.

Какой технологический сегмент растет быстрее всего?

Составы на водной основе лидируют в росте с CAGR 5,55% из-за более строгих лимитов ЛОС и растущего спроса на перерабатываемую упаковку.

Почему пластиковые адгезивы важны для электромобилей?

Они обеспечивают легкое структурное склеивание и обеспечивают тепловое управление вокруг аккумуляторных элементов, поддерживая цели по запасу хода и безопасности.

Какой сектор конечных потребителей показывает наивысший потенциал роста?

Медицинский сегмент прогнозируется к расширению с CAGR 5,83%, движимый биосовместимыми адгезивами для носимых медицинских устройств.

Последнее обновление страницы: