Размер и доля рынка клеев и герметиков

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 90.45 Миллиардов долларов США |

| Размер Рынка (2030) | 120.67 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.00% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка клеев и герметиков от Mordor Intelligence

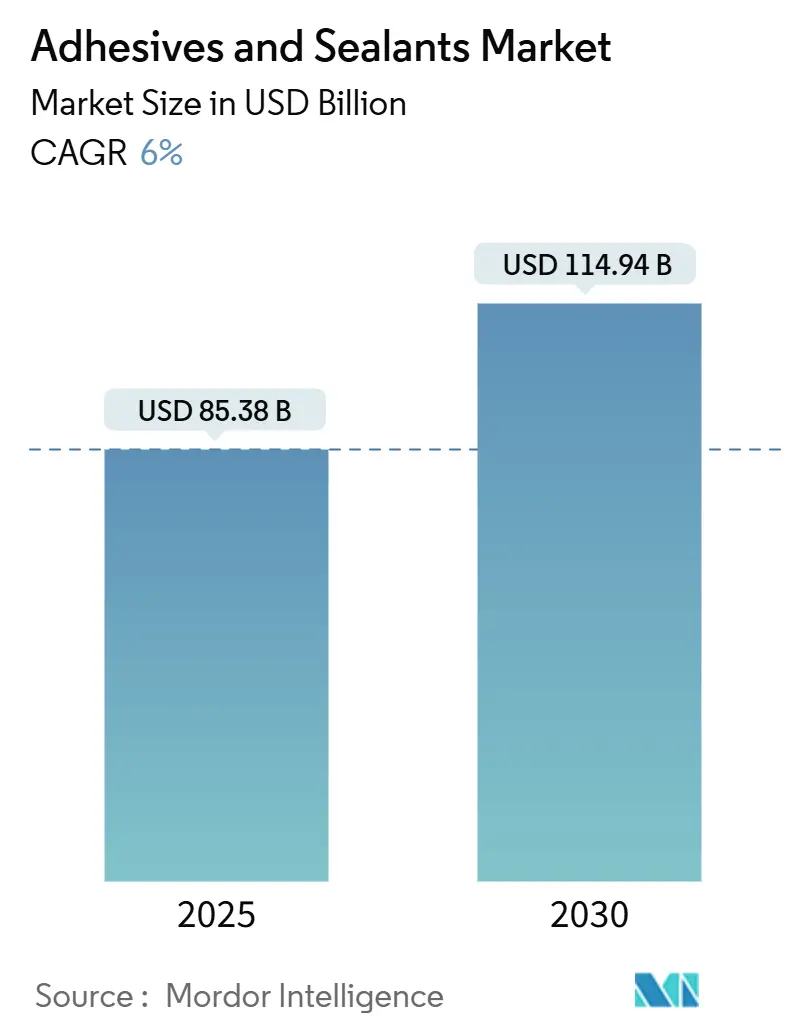

Размер рынка клеев и герметиков оценивается в 85,38 млрд долларов США в 2025 году и ожидается, что достигнет 114,94 млрд долларов США к 2030 году при среднегодовом темпе роста 6% в течение прогнозного периода (2025-2030). Значительный рост обусловлен растущим спросом на высокоэффективные решения для склеивания, поддерживающие снижение веса транспортных средств, автоматизированную упаковку электронной торговли и модульное строительство. Регулятивное давление на химические продукты с более низкими выбросами, особенно в рамках Зеленого курса ЕС, ускоряет переход к биологическим составам и формулам с низким содержанием ЛОС. Азиатско-Тихоокеанский регион остается двигателем роста благодаря промышленному расширению и инфраструктурным расходам, в то время как Северная Америка и Европа сосредотачиваются на технологических обновлениях, соответствующих строгим правилам устойчивого развития. Уязвимость цепочки поставок изоцианатов и акриловых мономеров продолжает влиять на ценообразование, побуждая производителей диверсифицировать сырьевые материалы и инвестировать в биологические пути производства. Конкурентная динамика все больше формируется силиконовыми и реактивными технологиями, которые обещают превосходную долговечность, более высокую температурную стойкость и улучшенную скорость обработки.

Ключевые выводы отчета

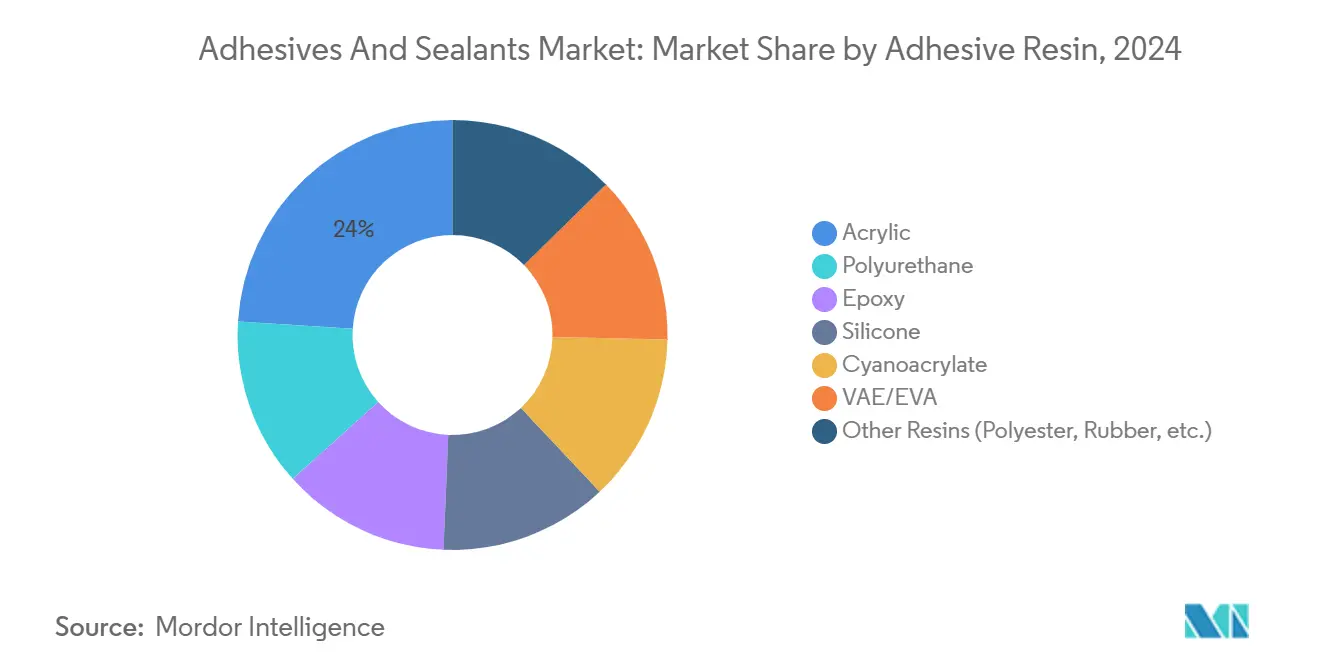

- По смолам акрилы удерживали 24% рынка клеев и герметиков в 2024 году, в то время как силиконовые смолы ожидается будут расширяться со среднегодовым темпом роста 8,50% в период 2025-2030 гг.

- По технологиям водные растворы составляли 42% выручки в 2024 году; реактивные системы прогнозируются с самым быстрым среднегодовым темпом роста 8,20% до 2030 года.

- По герметизирующим смолам силикон захватил 45% выручки в 2024 году; полиуретановые герметики находятся на пути к среднегодовому темпу роста 5,70% в течение прогнозного периода.

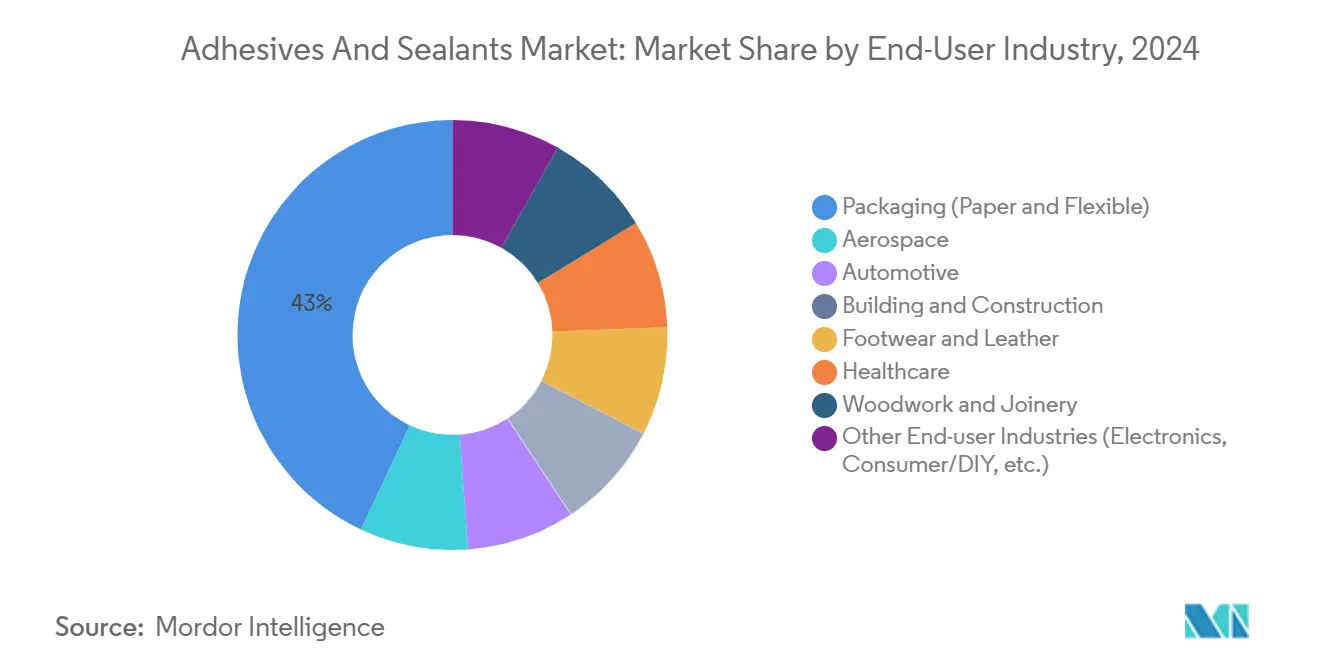

- По конечным пользователям упаковка лидировала с 43% доли рынка клеев и герметиков в 2024 году; строительство и конструкции прогнозируется будет расти со среднегодовым темпом роста 6,50% до 2030 года.

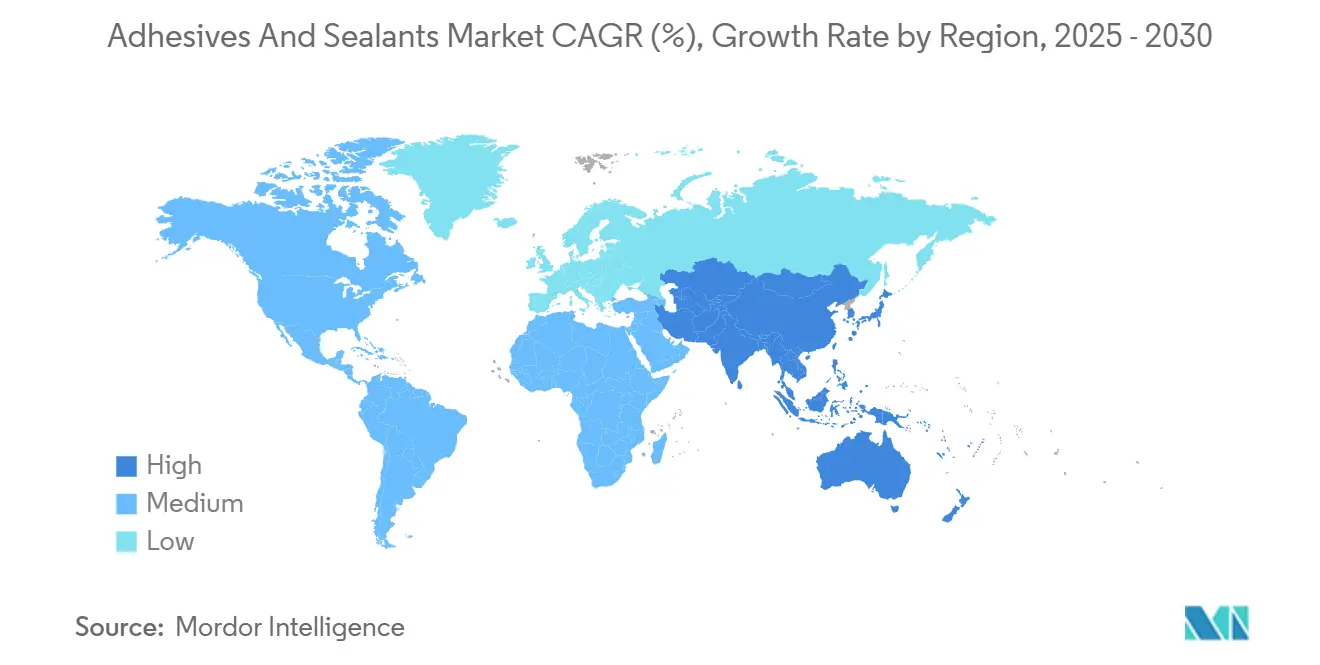

- По географии Азиатско-Тихоокеанский регион командовал 37% долей рынка клеев и герметиков в 2024 году и растет со среднегодовым темпом роста 6,60%.

Тенденции и аналитические данные глобального рынка клеев и герметиков

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Всплеск легковесных многоматериальных сборок транспортных средств, стимулирующий потребление структурных клеев | +1.40% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Среднесрочная перспектива (2-4 года) |

| Взрывной рост электронной торговли, требующий высокоэффективных решений для упаковочных клеев во всем мире | +1.10% | Глобально | Краткосрочная перспектива (≤ 2 лет) |

| Быстрое расширение модульных и сборных методов строительства в Азиатско-Тихоокеанском регионе | +0.90% | Азиатско-Тихоокеанский регион | Среднесрочная перспектива (2-4 года) |

| Зеленый курс ЕС и глобальное регулятивное давление, ускоряющее биологические клеи с низким содержанием ЛОС | +1.20% | Европа, Северная Америка | Долгосрочная перспектива (≥ 4 лет) |

| Принятие носимых устройств здравоохранения, стимулирующее медицинские реактивные термоплавкие клеи | +0.60% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Всплеск легковесных многоматериальных сборок транспортных средств, стимулирующий потребление структурных клеев

Производители электромобилей заменяют сварку и заклепки структурными клеями для экономии веса, улучшения характеристик при столкновении и обеспечения соединения алюминия, композитов и высокопрочной стали[1]"Структурное склеивание," Sika, automotive.sika.com . Клеи также закрепляют корпуса батарей, где они управляют теплом и обеспечивают электрическую изоляцию. Термоинтерфейсные материалы внутри батарейных блоков предотвращают тепловой разгон и продлевают срок службы батарей, создавая специализированную нишу в рамках рынка клеев и герметиков. Автопроизводители ожидают, что технологии склеивания останутся размерно стабильными в широком диапазоне температур и будут противостоять воздействию жидкостей в течение всего срока службы автомобиля. Такие строгие требования подталкивают разработчиков составов к реактивным полиуретановым термоплавким клеям и модифицированным эпоксидным смолам, сочетающим прочность с гибкостью. Растущее проникновение электромобилей поэтому действует как структурный катализатор спроса для рынка клеев и герметиков.

Взрывной рост электронной торговли, требующий высокоэффективных решений для упаковочных клеев во всем мире

Прямая доставка потребителю подвергает картонные коробки вибрации, влажности и экстремальным температурам, побуждая владельцев брендов принимать высокоадгезивные термоплавкие и водные системы, которые сохраняют упаковку запечатанной на протяжении сложных логистических цепочек. Упаковка представляет 43% рынка клеев и герметиков и продолжает расширяться по мере роста объемов электронной торговли. Стандарты устойчивости теперь требуют клеев, совместимых с потоками переработки; Henkel и Packsize представили Eco-Pax, биологический термоплавкий клей, который может сократить выбросы парниковых газов на 32% на 340 миллионов коробок, производимых ежегодно. Автоматизированные линии сборки коробок также требуют низковязких сортов, которые текут при пониженных температурах для экономии энергии. Инновации в этом драйвере лежат в основе стабильного объемного роста на рынке клеев и герметиков.

Быстрое расширение модульных и сборных методов строительства в Азиатско-Тихоокеанском регионе

Урбанизация и нехватка рабочей силы ускоряют сборное производство, которое полагается на быстроотверждающиеся клеи для заводских стеновых панелей, фасадных элементов и напольных систем. Строительство и конструкции являются наиболее быстрорастущим сегментом конечного использования со среднегодовым темпом роста 6,50%, и силиконовые продукты доминируют в наружных швах благодаря превосходной устойчивости к УФ-излучению и влаге. Полиуретановые и гибридные герметики склеивают разнородные материалы, такие как стеклофибробетон и инженерная древесина, обеспечивая структурную целостность во время транспортировки и установки. Поскольку правительства в Китае, Индии и Юго-Восточной Азии финансируют крупные жилищные схемы, спрос на устойчивые решения для склеивания увеличивается одновременно. Это развитие укрепляет региональное потребление в рамках рынка клеев и герметиков.

Зеленый курс ЕС и глобальное регулятивное давление, ускоряющее биологические клеи с низким содержанием ЛОС

Предстоящая редакция REACH 2025 года введет более строгие химические правила, включая запреты на ПФАС и критерии существенного использования, которые принуждают производителей к переформулировке. Лимиты выбросов формальдегида, действующие с августа 2026 года, дополнительно сжимают химические продукты на основе растворителей[2]Бюро публикаций ЕС, "Регламент Комиссии (ЕС) 2023/1464," eur-lex.europa.eu . Производители отвечают полимерами на основе крахмала, лигнина и захваченного CO₂, как показано партнерством Henkel и Celanese по повторному использованию углерода. Биологические силиконовые герметики, сертифицированные по REDcert2, такие как ELASTOSIL eco, также иллюстрируют регулятивно-обусловленные инновации. Затраты на соответствие значительны, однако первопроходцы получают конкурентное преимущество, укрепляя устойчивость как основной драйвер роста для рынка клеев и герметиков.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Нестабильные цепочки поставок изоцианатов и акриловых мономеров, создающие ценовое давление | -0.80% | Глобально | Краткосрочная перспектива (≤ 2 лет) |

| Строгие экологические нормы по выбросам ЛОС | -0.60% | Северная Америка, Европа | Среднесрочная перспектива (2-4 года) |

| Низкая стоимость замещения механических крепежей на развивающихся рынках, ограничивающая проникновение | -0.40% | Латинская Америка, Африка, Юго-Восточная Азия | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Нестабильные цепочки поставок изоцианатов и акриловых мономеров, создающие ценовое давление

Новые правила ЕС требуют специальной подготовки для всех, кто работает с полиуретановыми системами с содержанием свободного изоцианата более 0,1%, добавляя административные расходы и ограничивая доступ более мелких переработчиков. Параллельная напряженность в поставках акриловой кислоты повышает ценовую волатильность, побуждая конечных пользователей пересматривать контракты ежеквартально. Производители хеджируют риски, локализуя закупки сырья и принимая биологические пути из растительных масел, однако эти меры включают капитальные затраты, которые давят на маржу. Внезапные всплески индексов сырьевых материалов распространяются через последующие цены, задерживая одобрения проектов в строительстве и автомобилестроении. Рынок клеев и герметиков должен поэтому навигировать инфляцию затрат, сохраняя при этом производительность, балансирующий акт, который умеряет перспективы роста.

Строгие экологические нормы по выбросам ЛОС

Округ Колумбия ограничивает содержание ЛОС в широком спектре категорий клеев, отражая аналогичные правила в штатах США[3]Hal, "Снижение выбросов ЛОС," epa.gov . Запрет Green Seal 2025 года на ПФАС в клеях дополнительно ужесточает соответствие, заставляя к переформулировке и дополнительным расходам на тестирование. Продукты на основе растворителей, ценимые за быстрое схватывание и высокопрочные свойства, сталкиваются с снижающимся принятием в пользу водных или реактивных альтернатив. Производители инвестируют в НИОКР для сохранения производительности без превышения пороговых значений выбросов, однако технологические переходы требуют времени и ресурсов. Эти ограничения умеряют расширение спроса на линии с высоким содержанием растворителей, устанавливая структурный потолок на часть рынка клеев и герметиков.

Сегментный анализ

По клеящим смолам: доминирование акрила оспаривается силиконовыми инновациями

Акриловые смолы генерировали 24% выручки рынка клеев и герметиков в 2024 году, предпочитаемые за широкую совместимость с подложками и умеренную стоимость. Тем не менее, среднегодовой темп роста силикона 8,50% в период 2025-2030 гг. сигнализирует о повороте к высокотемпературным, устойчивым к погодным условиям применениям, особенно в автомобильной электронике и строительных фасадах. Дифференциация производительности движет этим сдвигом. Силиконовые клеи сохраняют эластичность от −50 °C до 200 °C, остаются электрически изолирующими и противостоят УФ-деградации, делая их подходящими для LED-сборок и модулей антенн 5G. Акрилы отвечают формулировками нового поколения, которые отверждаются быстрее и склеивают пластики с низкой поверхностной энергией через модификации функциональных мономеров. Полиуретан остается выбором для структурных швов, подверженных динамическим нагрузкам, в то время как цианакрилаты служат прецизионным медицинским и потребительским электронным применениям. Биологические эпоксидные смолы, производимые из глицерина и лигнина, демонстрируют потенциал ранней стадии, сигнализируя о постепенной декарбонизации индустрии клеев и герметиков.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии клеев: водные растворы лидируют в экологическом переходе

Водные системы удерживали 42% выручки в 2024 году, поддерживаемые соответствием региональным ограничениям ЛОС и надежной адгезией на пористых подложках. Они доминируют в герметизации гофрокоробок, ламинировании этикеток и сборке мебели, всех критических подсегментах рынка клеев и герметиков. Достижения в области полимерной дисперсии снижают время сушки, решая исторические ограничения скорости на автоматизированных линиях.

Реактивные технологии обеспечивают самый быстрый среднегодовой темп роста 8,20%, поскольку они сшиваются в термореактивные сети, достигая структурной прочности, ранее считавшейся исключительной для эпоксидных смол. Реактивные полиуретановые термоплавкие клеи обеспечивают мгновенную зеленую прочность плюс окончательное химическое склеивание после воздействия влаги, сокращая время сборки для производителей бытовой техники и транспорта. УФ-отверждаемые акрилаты обслуживают электронику и медицинские устройства, где устранение растворителей и быстрая пропускная способность являются существенными. Системы на основе растворителей и каучука сохраняются в нишевых применениях, таких как отделка салона автомобиля и обувь, где их уникальный баланс липкости и прочности на отрыв компенсирует регулятивные препятствия.

По герметизирующим смолам: универсальность силикона движет лидерством рынка

Силиконовые герметики захватили 45% выручки в 2024 году благодаря непревзойденной гибкости и 25-летней долговечности, особенно в наружном остеклении, навесных стенах и рамах солнечных модулей. Новые углеродно-сбалансированные предложения, включая ELASTOSIL eco, заменяют обычный метанол растительным биометанолом и снижают выбросы от колыбели до ворот до 40%. Полиуретановые герметики следуют со среднегодовым темпом роста 5,70%, движимым применениями в деформационных швах на автомагистралях и железных дорогах. Акриловые латексные герметики обслуживают внутреннюю отделку, где ценятся окрашиваемость и низкая усадка. Гибридные силан-терминированные полиэфирные химии смешивают силиконовую гибкость с полиуретановой прочностью, быстро поднимаясь в транспортных и возобновляемых энергетических структурах. Ужесточение критериев LEED и BREEAM по выбросам ЛОС дополнительно благоприятствует составам с низким запахом, направляя значительную часть будущих расходов на более зеленые химии герметиков в рамках более широкого рынка клеев и герметиков.

По отраслям конечного потребления: доминирование упаковки отражает революцию электронной торговли

Упаковка сохранила 43% доли рынка клеев и герметиков в 2024 году, поддерживаемую ростом омниканальной розничной торговли и стремлением к защитным от вскрытия закрытиям. Разработчики составов коммерциализируют термоплавкие клеи, такие как Tecbond 214B, первый полностью сертифицированный биоразлагаемый сорт, изготовленный с 44% био-содержанием.

Строительство и конструкции покажут самый быстрый среднегодовой темп роста 6,50%, поскольку зеленые строительные коды требуют прочных решений для склеивания с низкими выбросами. Электрификация автомобилей требует термопроводящих клеев для батарейных сборок, в то время как сегмент здравоохранения рассматривает реактивные термоплавкие клеи, которые заменяют швы и скобы при закрытии ран. Обувь, деревообработка и электроника завершают спрос, каждая требуя специализированных химий для балансировки гибкости, скорости и экологического профиля.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион генерировал 37% глобальной выручки в 2024 году и растет со среднегодовым темпом роста 6,60%, движимый инфраструктурными мегапроектами и перемещением цепочек поставок электроники в страны АСЕАН. Китай продолжает крупномасштабные инвестиции в высокоскоростные железные дороги и возобновляемую энергетику, стимулируя спрос на структурные герметики и системы склеивания лопастей ветряков. Национальный инфраструктурный план Индии на 1,4 триллиона долларов США направляет потребление клеев в дороги, аэропорты и доступное жилье. Производство электроники во Вьетнаме и Южной Корее углубляет региональные требования к клеям с низкой пустотностью и высокой теплопроводностью, используемым в полупроводниках и дисплейных панелях. Силиконовые продукты выигрывают больше всего, учитывая неустанное стремление к температурной стабильности в этих секторах, обеспечивая Азиатско-Тихоокеанскому региону сохранение превосходства в рамках рынка клеев и герметиков.

Северная Америка представляет зрелую арену, подчеркивающую технологическую дифференциацию и быстрое регулятивное выравнивание. Выпуск электромобилей в США превысил 1 миллион единиц в 2024 году, повышая потребление структурных, устойчивых к столкновениям клеев для батарейных блоков и сборок body-in-white. Федеральное финансирование мостов и широкополосной связи дополнительно повышает спрос на инженерные герметики, которые остаются гибкими в экстремальных климатических условиях. Канадское строительство деревянных каркасов ускоряет принятие полиуретановых клеев, которые улучшают энергоэффективность через герметичные сборки. Рынок клеев и герметиков показывает стабильный рост в среднем однозначном диапазоне, поскольку производители предлагают заменяющие водные альтернативы, соответствующие лимитам ЛОС CARB и EPA.

Европа формируется призывом Зеленого курса ЕС к углеродно-нейтральным продуктам к 2050 году. Производители ускоряют переход к лигниновым фенольным альтернативам и био-возобновляемым эпоксидным смолам для сохранения доступа к рынку. Немецкие и скандинавские сборные заводы полагаются на сертифицированные клеи с низким содержанием ЛОС в модулях из поперечно-клееной древесины, укрепляя спрос на силикон для герметизации окон и фасадов. Рынок клеев и герметиков в Европе выигрывает от строгих ожиданий качества, хотя затраты на соответствие снижают маржу EBIT. Восточноевропейские автозаводы расширяют производственные площадки, усиливая региональные требования к клеям.

Южная Америка остается небольшой, но динамичной ареной. Жилищный дефицит Бразилии стимулирует финансируемые правительством социальные программы, которые направляют силиконовые и акриловые герметики в недорогое жилье. Аргентинский сектор сельскохозяйственной упаковки выигрывает от обновлений термоплавких клеев для решения проблем длительного хранения и экспортных маршрутов. Чилийские горняки применяют гибридные герметики, которые выдерживают воздействие кислот, добавляя нишевые карманы роста внутри рынка клеев и герметиков.

Ближний Восток и Африка полагаются на инфраструктурные амбиции, такие как город NEOM в Саудовской Аравии и железная дорога Лагос-Ибадан в Нигерии. Суровые климаты вознаграждают силиконовые и полисульфидные герметики повышенной устойчивостью к УФ-излучению и абразивному воздействию песка. Политика импортозамещения в Заливе поощряет местные заводы клеев, снижая транспортные расходы и время доставки. В целом, разнообразные климатические и регулятивные ландшафты формируют дифференцированные продуктовые линейки для региональных игроков на рынке клеев и герметиков.

Конкурентный ландшафт

Рынок клеев и герметиков демонстрирует высокофрагментированную концентрацию. Топ-10 игроков удерживают менее 45% глобальной выручки. Подразделение клеевых технологий Henkel показало продажи 10,79 млрд евро в 2023 году и 5,48 млрд евро в течение первого полугодия 2024 года, подпитываемое клиентоориентированными составами и брендингом устойчивости. H.B. Fuller расширился в закрытие ран и склеивание тканей через приобретения Medifill и GEM в декабре 2024 года, укрепляя экспозицию к быстрорастущему медицинскому сегменту.

Стратегические альянсы нацелены на низкоуглеродные инновации. Henkel и Covestro совместно разрабатывают полиуретановые герметики, используя возобновляемые полиолы, стремясь сократить 40% вклад строительства в глобальные выбросы. Аналогично, Celanese поставляет акуловую кислоту на основе захваченного CO₂ компании Henkel для био-клеев, которые сокращают содержание ископаемого топлива на 20%. Более мелкие специалисты вырезают ниши с высокой маржой: DELO инвестирует 15% выручки в НИОКР, сосредотачиваясь на оптических клеях для камерных модулей.

Слияния и поглощения остаются активными. Saint-Gobain согласился приобрести базирующуюся в Дубае Fosroc, усиливая портфели строительной химии на Ближнем Востоке. Интерес частного капитала сохраняется, что подтверждается приобретением Onex контрольного пакета акций производителя картриджей Fischbach, сигнализируя о доверии к спросу на герметики, связанные с инфраструктурой. Коллективно эти движения моделируют ландшафт, где масштаб, устойчивость и специализация сосуществуют в формировании рынка клеев и герметиков.

Лидеры индустрии клеев и герметиков

-

Henkel AG & Co. KGaA

-

3M

-

Sika AG

-

H.B. Fuller Company

-

Arkema S.A. (Bostik)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Декабрь 2024 г.: H.B. Fuller укрепила свой портфель медицинских цианакрилатов и тканевых клеев через приобретение Medifill Ltd. и соглашение о приобретении GEM S.r.l. Это стратегическое расширение готово усилить её конкурентоспособность на рынке клеев и герметиков, отвечая растущему спросу на инновационные решения.

- Ноябрь 2024 г.: Henkel и Celanese заключили партнерство для разработки клеев, использующих захваченный CO2, расширяя доступность углеродно-отрицательных решений для склеивания. Ожидается, что это сотрудничество будет стимулировать инновации и устойчивость на рынке клеев и герметиков, соответствуя растущему спросу на экологически чистые продукты.

Область применения отчета по глобальному рынку клеев и герметиков

Клеи - это вещества, которые соединяют или склеивают две или более поверхности вместе, прилипая к ним. Они представляют собой тип материала, который обеспечивает сцепление между различными подложками, создавая прочную и часто постоянную связь. Клеи используются в различных применениях, от повседневного домашнего использования до промышленных и технологических процессов.

Герметики - это материалы, используемые для заполнения, герметизации или закрытия зазоров и швов для предотвращения прохождения жидкостей или газов. Они предназначены для обеспечения барьера против влаги, воздуха, пыли и других элементов окружающей среды. Герметики обычно используются в строительстве, автомобилестроении, аэрокосмической и других отраслях для создания герметичных и водонепроницаемых уплотнений и обеспечения изоляции и защиты.

Рынок клеев и герметиков сегментирован по клеящим смолам, технологиям клеев, герметизирующим смолам, отраслям конечного потребления и географии. По клеящим смолам рынок сегментирован на полиуретан, эпоксидную смолу, акрил, силикон, цианакрилат, VAE/EVA и другие смолы (полиэстер, каучук и др.). По технологиям клеев рынок сегментирован на клеи на основе растворителей, реактивные, термоплавкие, УФ-отверждаемые и водные клеи. Рынок сегментирован на силикон, полиуретан, акрил, эпоксидную смолу и другие смолы (битумные, полисульфидные, УФ-отверждаемые и др.) по герметизирующим смолам. По отраслям конечного потребления рынок сегментирован на аэрокосмическую, автомобильную, строительство и конструкции, обувь и кожу, здравоохранение, упаковку, деревообработку и столярные изделия и другие отрасли конечного потребления (электронику, потребительские/DIY и др.). Отчет также покрывает размер рынка и прогнозы для рынка клеев и герметиков в 27 основных странах по основным регионам. Отчет предлагает размер рынка в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

| Полиуретан |

| Эпоксидная смола |

| Акрил |

| Силикон |

| Цианакрилат |

| VAE / EVA |

| Другие смолы (полиэстер, каучук и др.) |

| На основе растворителей |

| Реактивные |

| Термоплавкие |

| УФ-отверждаемые |

| Водные |

| Силикон |

| Полиуретан |

| Акрил |

| Эпоксидная смола |

| Другие смолы (битумные, полисульфидные УФ-отверждаемые и др.) |

| Аэрокосмическая |

| Автомобильная |

| Строительство и конструкции |

| Обувь и кожа |

| Здравоохранение |

| Упаковка (бумажная и гибкая) |

| Деревообработка и столярные изделия |

| Другие отрасли конечного потребления (электроника, потребительские/DIY и др.) |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Индонезия | |

| Малайзия | |

| Таиланд | |

| Вьетнам | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Турция | |

| Скандинавские страны | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Катар | |

| Египет | |

| Южная Африка | |

| Алжир | |

| Остальная часть Ближнего Востока и Африки |

| По клеящим смолам | Полиуретан | |

| Эпоксидная смола | ||

| Акрил | ||

| Силикон | ||

| Цианакрилат | ||

| VAE / EVA | ||

| Другие смолы (полиэстер, каучук и др.) | ||

| По технологии клеев | На основе растворителей | |

| Реактивные | ||

| Термоплавкие | ||

| УФ-отверждаемые | ||

| Водные | ||

| По герметизирующим смолам | Силикон | |

| Полиуретан | ||

| Акрил | ||

| Эпоксидная смола | ||

| Другие смолы (битумные, полисульфидные УФ-отверждаемые и др.) | ||

| По отраслям конечного потребления | Аэрокосмическая | |

| Автомобильная | ||

| Строительство и конструкции | ||

| Обувь и кожа | ||

| Здравоохранение | ||

| Упаковка (бумажная и гибкая) | ||

| Деревообработка и столярные изделия | ||

| Другие отрасли конечного потребления (электроника, потребительские/DIY и др.) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Индонезия | ||

| Малайзия | ||

| Таиланд | ||

| Вьетнам | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Турция | ||

| Скандинавские страны | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Катар | ||

| Египет | ||

| Южная Африка | ||

| Алжир | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, рассматриваемые в отчете

Каков текущий размер рынка клеев и герметиков?

Рынок клеев и герметиков оценивается в 85,38 млрд долларов США в 2025 году и прогнозируется достичь 114,94 млрд долларов США к 2030 году.

Какой регион показывает самый быстрый рост на рынке клеев и герметиков?

Азиатско-Тихоокеанский регион лидирует с 37% долей выручки в 2024 году и прогнозным среднегодовым темпом роста 6,60%, движимый промышленным и инфраструктурным расширением.

Какая отрасль конечного потребления доминирует в рыночном спросе?

Упаковка командует 43% выручки 2024 года благодаря растущим объемам электронной торговли и спросу на устойчивые решения для герметизации.

Какой технологический сегмент растет быстрее всего?

Ожидается, что реактивные клеевые технологии зарегистрируют среднегодовой темп роста 8,20% между 2025 и 2030 годами, опережая другие химии.

Как регулирование влияет на разработку продуктов?

Более строгие лимиты ЛОС и ПФАС в ЕС и США подталкивают производителей к биологическим составам с низкими выбросами, изменяя приоритеты НИОКР.

Кто является ключевыми игроками на рынке клеев и герметиков?

Henkel AG & Co. KGaA, 3M, Sika AG, H.B. Fuller Company и Arkema являются ключевыми игроками на рынке клеев и герметиков.

Последнее обновление страницы: