Размер и доля рынка разделительной подложки

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 17.13 Миллиардов долларов США |

| Размер Рынка (2030) | 23.37 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.41% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка разделительной подложки от Mordor Intelligence

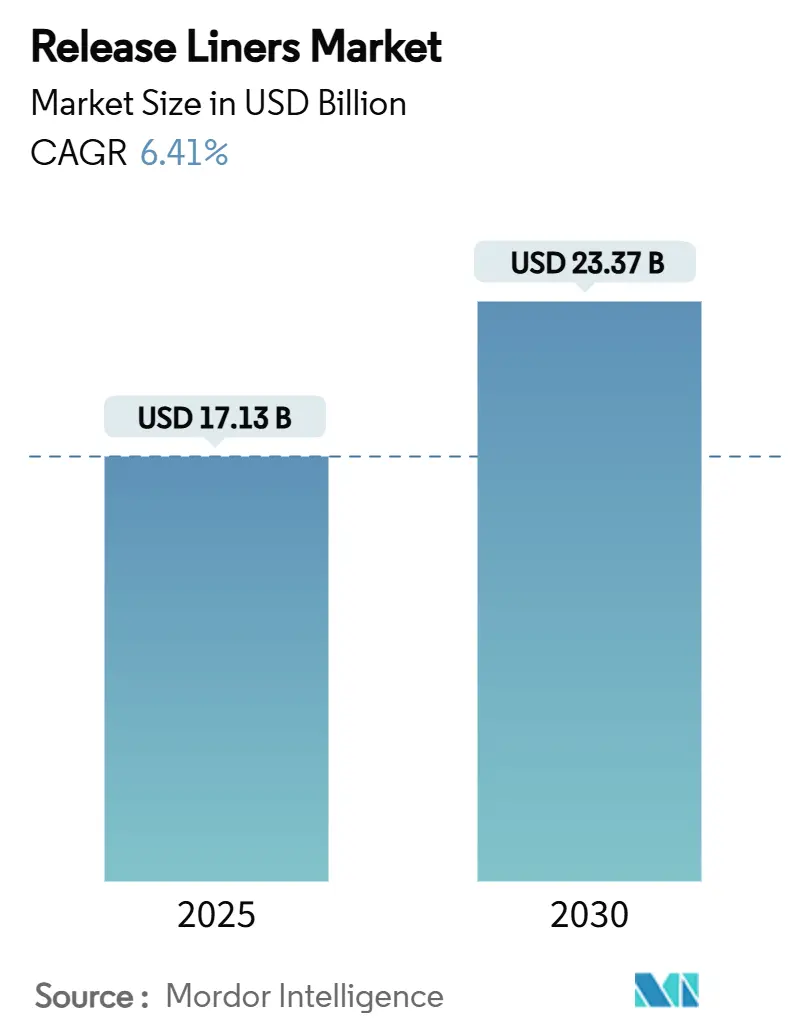

Размер рынка разделительной подложки оценивается в 17,13 млрд долларов США в 2025 году и ожидается достичь 23,37 млрд долларов США к 2030 году при среднегодовом темпе роста 6,41% в течение прогнозного периода (2025-2030). Устойчивый спрос обусловлен логистикой электронной коммерции, премиальной упаковкой продуктов питания и передовыми промышленными лентами, все из которых требуют стабильных характеристик отделения и жестких допусков по размерам. Этикетки остаются основным применением, однако медицинские устройства, композиты препрег и ленты для аккумуляторных элементов расширяются быстрее и трансформируют продуктовую линейку в сторону высокомаржинальных технологически интенсивных конструкций. Двойное лидерство Азиатско-Тихоокеанского региона по объему и росту усиливает преимущества производственного масштаба, одновременно подвергая западных владельцев брендов рискам концентрации цепочки поставок. Инновации в области материалов ускоряются: глассиновая бумага по-прежнему доминирует, но пленочные и покрытые полимером альтернативы растут быстро, поскольку конвертеры ищут влаго-, термо- и химическую стойкость без ущерба для возможности переработки.

Ключевые выводы отчета

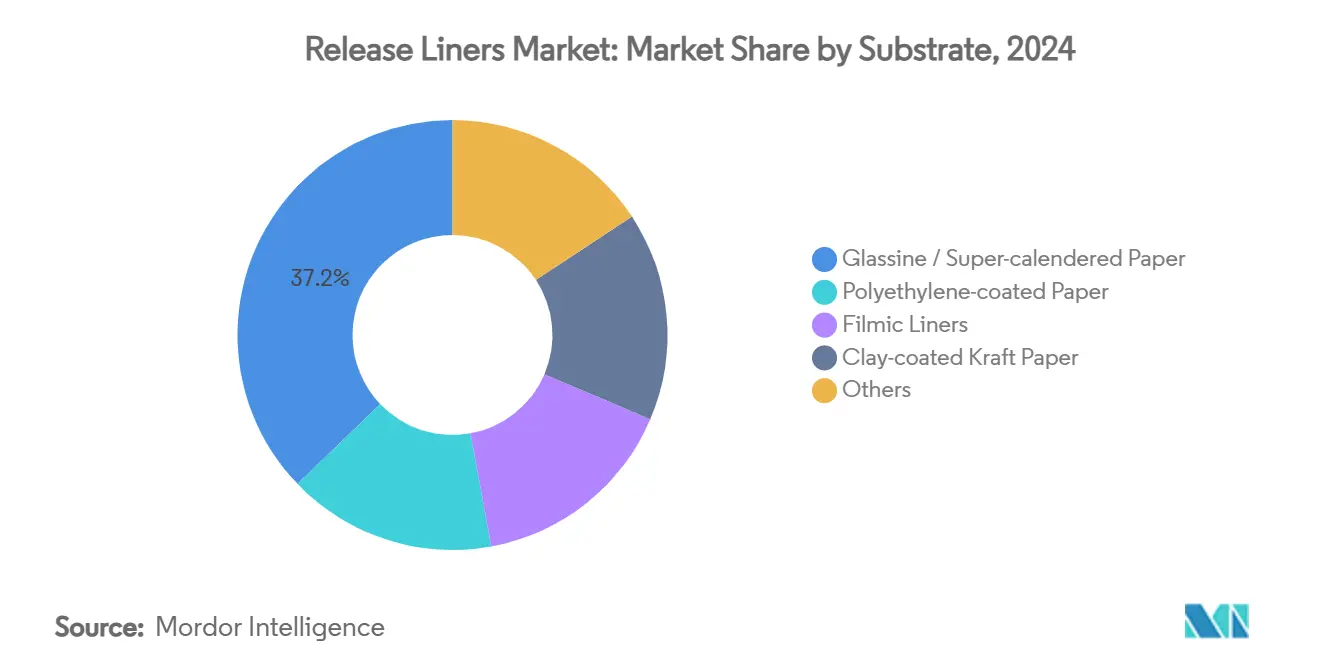

- По подложке глассиновая/суперкаландрированная бумага лидировала с 37,18% доли рынка разделительной подложки в 2024 году; пленочные разделительные подложки прогнозируются к расширению со среднегодовым темпом роста 7,87% до 2030 года.

- По разделительному агенту силиконовая химия сохранила 81,22% доли выручки в 2024 году, в то время как фторполимерные системы прогнозируются к росту со среднегодовым темпом роста 7,64% до 2030 года.

- По применению этикетки составили 60,85% от размера рынка разделительной подложки в 2024 году; медицинские применения демонстрируют самый быстрый рост со среднегодовым темпом роста 7,91% до 2030 года.

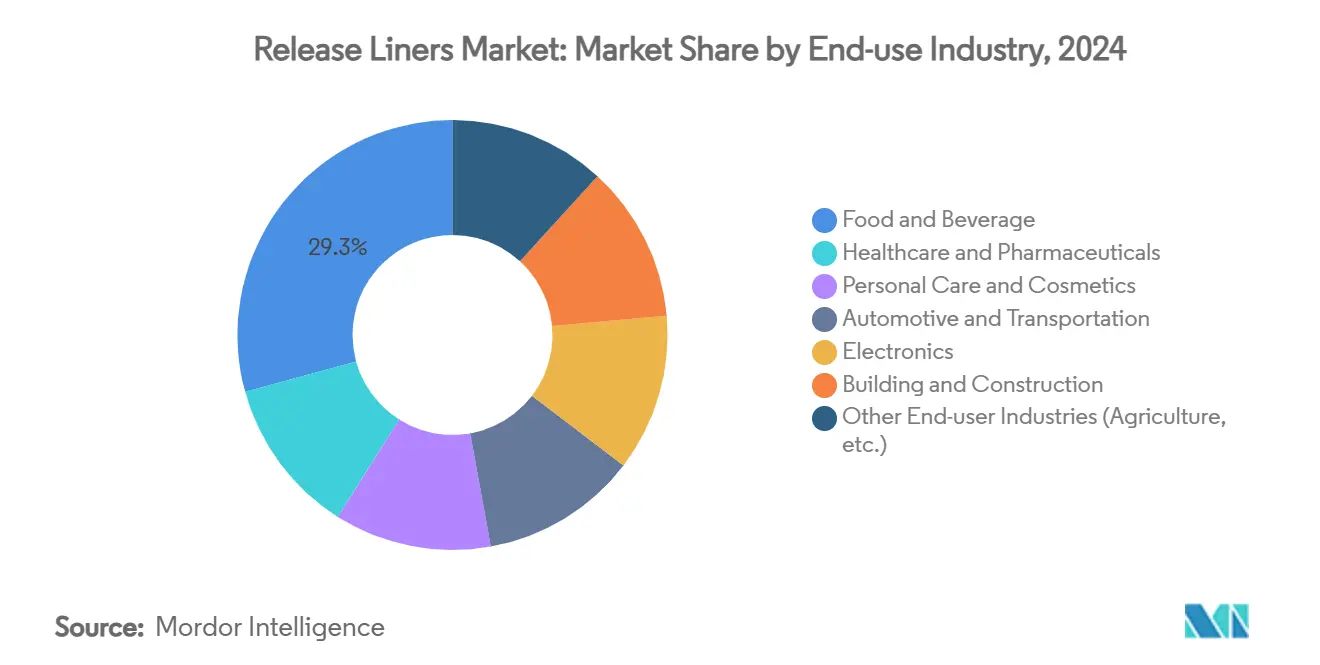

- По конечной отрасли продукты питания и напитки заняли 29,26% от размера рынка разделительной подложки в 2024 году, в то время как здравоохранение и фармацевтика развиваются со среднегодовым темпом роста 8,02% до 2030 года.

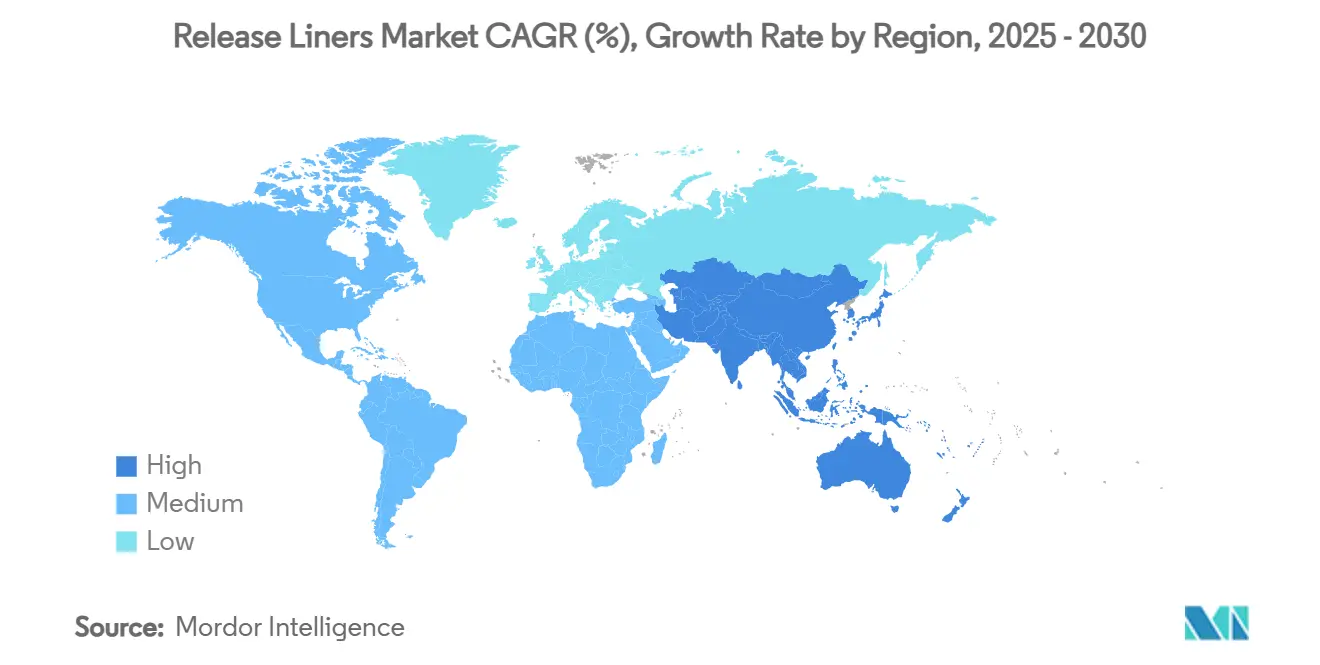

- По географии Азиатско-Тихоокеанский регион захватил 42,74% доли выручки в 2024 году и прогнозируется к расширению со среднегодовым темпом роста 7,56% до 2030 года.

Тенденции и аналитика мирового рынка разделительной подложки

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на чистую упаковку в продуктах питания и напитках | +1.8% | Северная Америка, ЕС, глобальное распространение | Средний срок (2-4 года) |

| Бум электронной коммерции ускоряет спрос на этикетки | +2.1% | Азиатско-Тихоокеанский регион и Северная Америка | Краткий срок (≤ 2 лет) |

| Внедрение премиальных гигиенических и медицинских лент | +1.4% | Развитые рынки по всему миру | Средний срок (2-4 года) |

| Аэрокосмические препреги и ветроэнергетические препреги, требующие специальных разделительных подложек | +0.9% | Северная Америка, ЕС, расширение в Азиатско-Тихоокеанском регионе | Долгий срок (≥ 4 лет) |

| Внедрение электродных лент для аккумуляторных элементов электромобилей | +1.2% | Ядро Азиатско-Тихоокеанского региона, глобальное распространение | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на чистую упаковку в продуктах питания и напитках

Владельцы брендов продуктов питания и напитков заменяют отбеленные подложки и покрытия на основе растворителей неотбеленной глассиновой бумагой, водными силиконами и компостируемыми составами, которые соответствуют правилам прямого контакта с пищевыми продуктами. Глассиновая бумага естественных тонов от LINTEC иллюстрирует поворот к минимально обработанным бумагам, которые обеспечивают точность глубокой печати, исключая оптические отбеливатели [1]LINTEC, "Natural Glassine Papers for Food Applications," lintec.com. Функциональные характеристики теперь распространяются на барьерную защиту от жира и влаги, обеспечивая прозрачность ингредиентов без миграции клея. Конвертеры, способные документировать прослеживаемость, получают ценовые премии, поскольку ритейлеры ужесточают карты устойчивости. Спрос на системы без PFAS распространяется из ЕС в Северную Америку, заставляя поставщиков масштабировать альтернативы без фтора, которые все еще чисто отделяются на высоких скоростях нанесения. При том, что продукты питания и напитки занимают 29,26% доли в 2024 году, итеративные улучшения материалов быстро распространяются по глобальным объемам и усиливают барьеры квалификации поставщиков.

Бум электронной коммерции ускоряет спрос на этикетки

Объемы посылок продолжают расти с моделями click-and-collect, подписки и доставки в тот же день. Разделительные подложки должны работать на автоматизированных линиях печати-нанесения, превышающих 150 м/мин, обрабатывать штрих-коды с переменными данными и выдерживать колебания холодовой цепи от −20 °C до 40 °C. Постоянная сила отделения и плоскостность полотна минимизируют простои и неправильные нанесения, непосредственно влияя на стоимость выполнения заказа за упаковку. Премиальные тенденции распаковки теперь распространяются на омниканальные продуктовые и косметические отправления, повышая спрос на многослойные этикетки с тактильными лаками и металлическими акцентами. Эти конструкции полагаются на прецизионно покрытые разделительные подложки для защиты целостности чернил до момента использования. Таким образом, рынок разделительной подложки видит рост объемов плюс стоимостный сдвиг в сторону высокоспецифицированных бумажных и пленочных основ, оптимизированных для робототехники и оборудования визуального контроля.

Внедрение премиальных гигиенических и медицинских лент

Продукты хронического ухода, трансдермальные лекарственные пластыри и носимые датчики требуют гипоаллергенных клеев в паре с разделительными подложками с низкими экстрактивными веществами и окклюзивными барьерами. Недавние патенты, покрывающие адгезивные матрицы, нагруженные кортикостероидами, показывают, как разделительные слои должны сохранять стабильность активных веществ, но чисто отслаиваться для точности дозировки. Больницы внедряют дышащие ленты с микроперфорированными разделительными подложками, которые поддерживают передачу водяного пара, сохраняя целостность оболочки до применения. Глобальная демография старения и возмещение домашнего ухода подпитывают объем, в то время как строгое тестирование биосовместимости ISO 10993 сужает базу квалифицированных поставщиков. Эти факторы лежат в основе прогнозируемого среднегодового темпа роста 7,91% для медицинского использования, обеспечивая значительный рост маржи для конвертеров, освоивших нанесение покрытий в чистых помещениях и встроенный визуальный контроль.

Аэрокосмические препреги и ветроэнергетические препреги, требующие специальных разделительных подложек

Композитные планеры, космические конструкции и многомегаваттные ветровые лопасти отверждаются при температуре до 180 °C и требуют разделительных подложек, которые не сжимаются и не становятся хрупкими. Системы HexPly от Hexcel полагаются на высокостабильные разделительные подложки из ПЭТ и полиимида, которые поддерживают планарность в течение циклов автоклава. В ветроэнергетике более крупные формы лопастей требуют непрерывных разделительных листов длиной более 60 м, подчеркивая важность рулонного материала с низким количеством дефектов. Переход к био-эпоксидным смолам и препрегам на основе натуральных волокон добавляет химическую вариативность, оказывая давление на поставщиков разделительных подложек для валидации характеристик отделения в новых химических составах смол. Такие программы квалификации закрепляют многолетние позиции поставок, создавая устойчивые потоки доходов, несмотря на циклические модели заказов композитного сектора.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Утилизация отходов разделительной подложки | −0.8% | ЕС лидирует, глобальное внедрение | Средний срок (2-4 года) |

| Волатильные цены на целлюлозу и силикон | −1.1% | По всему миру, чувствительные к затратам пользователи | Краткий срок (≤ 2 лет) |

| Переход к этикетированию без разделительной подложки | −0.6% | Северная Америка, ЕС первые пионеры | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Проблемы утилизации отходов разделительной подложки

Использованная разделительная подложка в основном захоранивается на полигонах, поскольку силиконовые остатки препятствуют стандартной переработке. Консорциум CELAB-Europe от FINAT стремится к 75% переработке к 2025 году, но прогресс зависит от логистики сбора и спроса конечного рынка на восстановленные волокна. Водорастворимый барьерный слой от Western Michigan University позволяет удалять силикон во время варки целлюлозы, но коммерческое внедрение остается ограниченным из-за модернизации процессов и затрат на транспортировку тюков. Завод Sustana Group в Висконсине показывает техническую осуществимость, но его географический охват узок. По мере распространения схем расширенной ответственности производителя конвертеры сталкиваются с растущими сборами, которые подрывают ценовую конкурентоспособность по сравнению с форматами без разделительной подложки или многоразовыми.

Волатильные цены на сырье целлюлозы и силикона

Цены на целлюлозу хвойных пород колеблются с началом строительства жилья и валютными сдвигами, нагружая маржи производителей глассиновой и мелованной глиной крафт-бумаги. Статистическое управление Канады зафиксировало рост индексов промышленных химикатов на 4,9% в годовом исчислении в феврале 2025 года, увеличив затраты на силиконовые эластомеры [2]Statistics Canada, "Industrial Product Price Index, February 2025," statcan.gc.ca. Электрификация автомобилей и спрос на солнечные инкапсулянты ужесточают поставки базовых силоксанов, заставляя меньших наносителей покрытий нормировать объемы или принимать спотовые премии. Хотя биосинтетические воски и смолы на основе 5-HMF показывают перспективы, циклы квалификации длительны, а удельные затраты остаются выше действующих входов. Волатильность, следовательно, побуждает к форвардным закупкам и индексированным контрактам, которые усложняют долгосрочное ценообразование для конечных пользователей.

Анализ сегментов

По подложке: доминирование глассиновой бумаги сталкивается с давлением инноваций

Глассиновая бумага сохранила 37,18% доли размера рынка разделительной подложки в 2024 году и продолжает закреплять высокообъемные программы этикеток и лент благодаря экономической эффективности, гладкости поверхности и разрешениям FDA на контакт с пищевыми продуктами. Однако рост замедляется, поскольку владельцы брендов указывают разделительные подложки с меньшей массой для сокращения транспортных выбросов, снижая тоннаж даже там, где спрос в квадратных метрах растет. Крафт-бумаги с покрытием из полиэтилена набирают популярность в охлажденных продуктах и наружном этикетировании, где влагостойкость превосходит непокрытые сорта. Пленочные разделительные подложки из БО-ПЭТ и БОПП быстро расширяются в электронике, аэрокосмической и автомобильной областях, где ламинаты отверждаются при температурах выше точки стеклования целлюлозных бумаг.

Альтернативные подложки в категории 'Прочие' задают темп: двуосно ориентированный полиамид, стеклоткань с покрытием из ПТФЭ и композиты из микрофибриллированной целлюлозы обеспечивают многофункциональные свойства, такие как антистатическое отделение, термическая стабильность выше 260 °C и способность к повторной варке. Внедрение остается нишевым, но поднимает среднюю продажную цену, поскольку конвертеры внедряют многопроходные линии нанесения покрытий и встроенные плазменные обработки для закрепления разделительных агентов. Поставщики глассиновой бумаги отвечают вариациями с улучшенными барьерами - неотбеленными, металлизированными или наполненными карбонатом кальция - нацеленными на чистую упаковку. Эти итеративные сдвиги обеспечивают актуальность глассиновой бумаги, уступая самые быстрорастущие сегменты инженерным пленкам.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По разделительному агенту: лидерство силикона оспаривается инновациями фторполимеров

Силиконовые системы контролировали 81,22% рынка разделительной подложки в 2024 году, поддерживаемые универсальными химическими составами отверждения, низкой поверхностной энергией и обильными поставками базовых силоксанов. Платиново-катализируемые УФ-силиконы сокращают окна отверждения, обеспечивая высокоскоростное нанесение покрытий со скоростью 1000 м/мин, что поддерживает ценовую конкурентоспособность. Размер рынка разделительной подложки для агентов на основе фторполимеров меньше, но развивается со среднегодовым темпом роста 7,64%, поскольку перфторированные цепи обеспечивают химическую инертность и сверхнизкую силу отделения, жизненно важную в высокотемпературных композитных формах и агрессивных клейких лентах.

Регуляторное давление на химикаты PFAS способствует разделению: устаревшие фторсиликоны для аэрокосмической отрасли сохраняют спрос, в то время как упаковочные и гигиенические секторы переходят к акриловым или полиолефиновым разделительным лакам. Поставщики, такие как Hightower Products, теперь продвигают составы без PFAS, настроенные по вязкости и анкерным смолам, балансируя чистое отделение с возможностью переработки. Производители силиконов отвечают сортами с контролируемой миграцией, которые минимизируют перенос силоксанов на оптические пленки и полупроводниковые пластины. Конкурентное преимущество зависит от аналитической способности проверять миграцию на уровне ниже частей на миллион и ускорять квалификацию клиентов.

По применению: доминирование этикеток поддерживается ростом электронной коммерции

Этикетки внесли 60,85% выручки 2024 года и продолжают поддерживать базовые объемы для каждого крупного наносителя покрытий. Автоматизированные центры выполнения заказов требуют разделительных подложек с равномерной толщиной и точными профилями калибра, чтобы высокоскоростные аппликаторы поддерживали точность регистрации 0,2 мм. Специализированные конвертеры наслаивают тактильные мягкие лаки и фольговые акценты, которые требуют сверхплоских разделительных подложек, чтобы избежать воздушных пузырей, повышая стоимость на квадратный метр. Один только сегмент этикеток составил 60,85% доли рынка разделительной подложки в 2024 году, иллюстрируя его центральность для роста.

Медицинское использование, хотя сегодня составляет лишь долю в средних однозначных числах, опережает общий рост со среднегодовым темпом роста 7,91%. Трансдермальные пластыри, гидроколлоидные повязки и микрофлюидные тест-полоски - все требуют разделительных подложек с низкой поверхностной энергией, разработанных для стерилизации гамма-лучами или оксидом этилена без помутнения. Графические применения извлекают выгоду из латексных и УФ-струйных принтеров, которые предпочитают съемные наклейки, но сталкиваются с риском замещения технологиями прямой печати в розничном декоре. Сектор лент, от строительных гидроизоляционных материалов до сборки потребительской электроники, остается фрагментированным; однако дизайн аккумуляторов электромобилей и смартфонов 5G требует огнестойких разделительных подложек с нулевым ионным загрязнением.

По конечной отрасли: ускорение здравоохранения бросает вызов лидерству продуктов питания и напитков

Продукты питания и напитки заняли 29,26% доли размера рынка разделительной подложки в 2024 году, генерируемой этикетками с чувствительным к давлению клеем, крышечными пленками и листами для выпечки, которые требуют соответствия FDA и Регламенту ЕС 1935/2004. Заявления о чистых этикетках и отсутствии аллергенов побуждают к более коротким спискам ингредиентов на декоративных этикетках, стимулируя высокоразрешающую переменную печать, которая выигрывает от премиальных разделительных подложек. Тем временем здравоохранение и фармацевтика, прогнозируемые со среднегодовым темпом роста 8,02%, стимулируют проекты квалификации для дышащих полиуретановых и силиконовых гелевых повязок.

Личная гигиена и косметика используют эстетику премиальной упаковки - металлические фольги, тиснение, голографические пленки - которые требуют оптически безупречных разделительных подложек. Автомобильные и транспортные применения входят в переход материалов: соединительные ленты аккумуляторных модулей, экранирующие ткани от электромагнитных помех и легкие композитные панели кузова - все указывают разделительные подложки с повышенной термической стойкостью. Производители электроники используют антистатические пленочные разделительные подложки в производстве гибких схем для предотвращения прилипания пыли и электростатического разряда. Строительство остается цикличным, но мембранные кровли и акриловые структурные остекляющие ленты обеспечивают нишевые пути расширения при восстановлении жилищного строительства.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион доминировал с 42,74% долей рынка в 2024 году и прогнозируется к росту со среднегодовым темпом роста 7,56% до 2030 года, поддерживаемый вертикально интегрированной цепочкой поставок от целлюлозы до покрытий региона и расширяющимся потреблением среднего класса. Китай составляет основную часть приращения тоннажа, поскольку упаковочные конвертеры наращивают мощности возле центров выполнения заказов электронной коммерции, в то время как Япония и Южная Корея специализируются на высокоточных разделительных подложках для полупроводниковых фабрик и сборки аккумуляторных элементов. Правительственные стимулы для возобновляемой энергии также повышают спрос на разделительные подложки для препрегов в производстве ветровых лопастей.

Северная Америка сохраняет значительную установленную базу в аэрокосмической отрасли, медицинских устройствах и упаковке для предприятий быстрого питания. Соединенные Штаты являются центром разработки медицинских лент, одобренных FDA, извлекая выгоду из кластеров в Миннесоте, Массачусетсе и Калифорнии. Канада использует обильные лесные ресурсы для продвижения сертифицированной FSC глассиновой и мелованной глиной крафт-бумаги, соответствуя мандатам устойчивости ритейлеров. Бум ниршоринга в Мексике побуждает транснациональные корпорации размещать предприятия RFID, этикеток и пленочных покрытий рядом с автомобильными и потребительско-электронными заводами; инвестиции Avery Dennison в размере 100 млн долларов США свидетельствуют об этом импульсе.

Европа остается регуляторным авангардом, продвигая цели цикличности, которые вознаграждают поставщиков, способных сертифицировать показатели переработки разделительных подложек из потребительских отходов. Германия возглавляет инновации промышленных лент, связанные с облегчением веса автомобилей, в то время как Италия и Франция используют роскошную упаковку, где малосерийные высококачественные этикетки требуют премиальных разделительных подложек. Северные страны влияют на глобальные стандарты материалов, требуя поэтапного отказа от PFAS и продвигая биосинтетические альтернативы. Восточная Европа служит экономически эффективным производственным коридором, снабжающим единый рынок ЕС, хотя геополитическая напряженность иногда нарушает логистику сырья.

Конкурентная среда

Рынок разделительной подложки умеренно консолидирован, при этом пять крупнейших игроков контролируют большую часть мировой выручки. 3M, Avery Dennison Corporation, LINTEC Corporation, UPM и Loparex являются основными игроками на рынке. Стратегические области фокуса включают устойчивость и готовность к автоматизации. Публичное обещание 3M прекратить производство PFAS к 2025 году катализирует перестройку поставщиков в сторону разделительных агентов без фтора. Начинающие разрушители включают компании, разрабатывающие альтернативы без разделительных подложек и решения для циркулярной экономики, при этом технология микроперфорации Avery Dennison Corporation достигает 30% сокращения CO2 и 40% снижения потребления воды. Растут партнерские модели между производителями подложек и новаторами переработки для совместной разработки схем замкнутого цикла возврата.

Лидеры отрасли разделительной подложки

-

Loparex

-

3M

-

Avery Dennison Corporation

-

LINTEC Corporation

-

UPM

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки отрасли

- Июль 2024: Techlan представила свой последний продукт: 100% переработанную разделительную подложку. Глассиновая бумага Honey весом 60 г/м², изготовленная полностью из переработанных материалов, имеет на 67% меньший углеродный след, чем ее традиционные аналоги.

- Февраль 2024: Mondi улучшила цикличность материальных потоков на своих производственных площадках разделительных подложек в Германии и Нидерландах. Благодаря стратегическим партнерствам компания теперь направляет 95% своих производственных отходов как вторичное сырье для различных отраслей.

Область охвата глобального отчета по рынку разделительной подложки

Разделительные подложки - это покрытые пленки, которые в основном используются для защиты клейкой поверхности от преждевременного отделения. Они широко используются в различных применениях благодаря своей чистоте и легкости удаления. Они в основном поддерживают ламинированные пленки, керамику, литые пены и покрытые клеи. Они имеют различные подложки, такие как на основе пленки, на основе бумаги, на поли-покрытой основе и т.д.

Рынок сегментирован по применению и географии. По применению рынок сегментирован на этикетки, графику, ленты, медицину, промышленность и другие применения. Отчет предлагает размер рынка и прогнозы для 15 стран в основных регионах.

Для каждого сегмента определение размера рынка и прогнозы сделаны на основе выручки (доллары США) для всех вышеуказанных сегментов.

| Глассиновая / суперкаландрированная бумага |

| Бумага с полиэтиленовым покрытием |

| Пленочные разделительные подложки |

| Крафт-бумага с глиняным покрытием |

| Прочие (поли-покрытая двуосно ориентированная полиэтилентерефталатная (БО-ПЭТ) пленка и др.) |

| Силикон |

| Фторполимер |

| Несиликоновые (акриловые, прочие) |

| Этикетки |

| Графика |

| Ленты |

| Медицина |

| Промышленность |

| Другие применения (гигиенические продукты и др.) |

| Продукты питания и напитки |

| Здравоохранение и фармацевтика |

| Личная гигиена и косметика |

| Автомобильная и транспортная |

| Электроника |

| Строительство |

| Другие конечные отрасли (сельское хозяйство и др.) |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальная Азиатско-Тихоокеанский регион | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Северные страны | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По подложке | Глассиновая / суперкаландрированная бумага | |

| Бумага с полиэтиленовым покрытием | ||

| Пленочные разделительные подложки | ||

| Крафт-бумага с глиняным покрытием | ||

| Прочие (поли-покрытая двуосно ориентированная полиэтилентерефталатная (БО-ПЭТ) пленка и др.) | ||

| По разделительному агенту | Силикон | |

| Фторполимер | ||

| Несиликоновые (акриловые, прочие) | ||

| По применению | Этикетки | |

| Графика | ||

| Ленты | ||

| Медицина | ||

| Промышленность | ||

| Другие применения (гигиенические продукты и др.) | ||

| По конечной отрасли | Продукты питания и напитки | |

| Здравоохранение и фармацевтика | ||

| Личная гигиена и косметика | ||

| Автомобильная и транспортная | ||

| Электроника | ||

| Строительство | ||

| Другие конечные отрасли (сельское хозяйство и др.) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Северные страны | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка разделительной подложки?

Ожидается, что размер рынка разделительной подложки достигнет 17,13 млрд долларов США в 2025 году и будет расти со среднегодовым темпом роста 6,41%, достигнув 23,37 млрд долларов США к 2030 году.

Какой сегмент подложки занимает наибольшую долю?

Глассиновая/другие суперкаландрированные бумаги заняли 37,18% мировой выручки в 2024 году, оставаясь доминирующей подложкой, несмотря на давление доли от пленочных альтернатив.

Почему медицинские применения растут быстрее других сегментов?

Регуляторный спрос на биосовместимые материалы, рост носимых систем доставки лекарств и стареющие популяции стимулируют среднегодовой темп роста 7,91% для медицинского использования до 2030 года.

Насколько значим Азиатско-Тихоокеанский регион на рынке разделительной подложки?

Азиатско-Тихоокеанский регион командовал 42,74% доли выручки в 2024 году и является самым быстрорастущим регионом с прогнозируемым среднегодовым темпом роста 7,56%, извлекая выгоду из интегрированных цепочек поставок и расширяющихся потребительских рынков.

Каковы основные проблемы устойчивости для разделительных подложек?

Управление отходами возглавляет список, поскольку разделительные подложки с силиконовым покрытием трудно перерабатывать; схемы расширенной ответственности производителя в ЕС заставляют поставщиков переходить к перерабатываемым, компостируемым или решениям без разделительной подложки.

Последнее обновление страницы: