Объем рынка инженерных пластмасс Северной Америки

| Период исследования | 2017 - 2029 | |

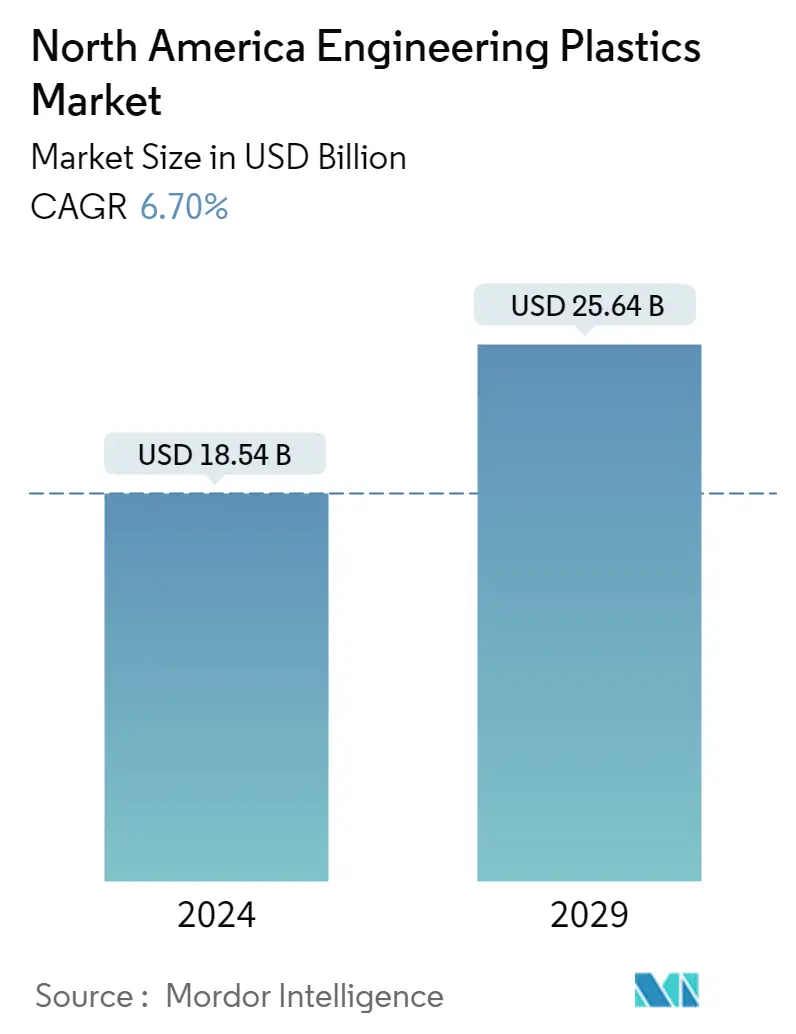

| Размер Рынка (2024) | 18.54 миллиарда долларов США | |

| Размер Рынка (2029) | 25.64 миллиарда долларов США | |

| Наибольшая доля по отрасли конечного пользователя | Упаковка | |

| CAGR (2024 - 2029) | 6.70 % | |

| Наибольшая доля по странам | Соединенные Штаты | |

| Концентрация Рынка | Высокий | |

Ключевые игроки | ||

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка инженерных пластмасс Северной Америки

Объем рынка инженерных пластмасс Северной Америки оценивается в 18,54 млрд долларов США в 2024 году и, как ожидается, достигнет 25,64 млрд долларов США к 2029 году, при этом среднегодовой темп роста составит 6,70% в течение прогнозируемого периода (2024-2029 гг.).

Упаковочная промышленность потеряет часть своей объемной доли в пользу электротехнической и электронной промышленности

- Конструкционные пластмассы находят применение в самых разных областях от внутренних стеновых панелей и дверей в аэрокосмической отрасли до жесткой и гибкой упаковки. Рынок конструкционных пластмасс Северной Америки возглавляют такие отрасли, как упаковка, электротехника и электроника, а также автомобилестроение. На долю упаковки, электротехники и электроники пришлось около 31,35% и 17,43% рынка инженерных пластиков соответственно с точки зрения выручки в 2022 году.

- Упаковка является крупнейшей отраслью конечного потребителя в регионе из-за того, что семьи во всем мире становятся меньше, а также из-за значительных изменений в урбанизации и демографии семей. undefined Эти факторы увеличивают спрос на функциональные, расфасованные и удобные продукты питания. Производство пластиковой упаковки в Северной Америке в 2022 году составило 22,4 млн тонн, что составило 16,6% в мировом масштабе. Спрос на инженерные пластики в регионе растет в связи с ростом потребительского спроса на упакованные продукты питания и напитки.

- Сектор электротехники и электроники является вторым по величине в регионе, особенно в Соединенных Штатах. На долю сектора пришлось 1,6% ВВП. В 2022 году он принес региону доход в размере 576,1 миллиарда долларов США, что увеличило спрос на электротехнику и электронику и дало возможность появлению электромобилей, автономных роботов и сверхсекретных оборонных технологий, тем самым повысив спрос на конструкционные пластмассы.

- Электротехническая и электронная промышленность является самой быстрорастущей в регионе по выручке ожидаемый среднегодовой темп роста составит 8,54% в течение прогнозируемого периода (2023–2029 гг.) в связи с увеличением применения конструкционных пластмасс для нужд пластиковых композитов в различных электротехнических и электротехнических изделиях. приложения для электроники.

Развивающиеся потребительские и промышленные тенденции в сочетании с технологическими инновациями могут повысить спрос на инженерные пластики.

- В 2022 году на долю Северной Америки пришлось 15% мирового потребления конструкционных пластмасс. Конструкционные пластмассы обладают универсальными свойствами, поэтому находят применение в автомобильной, упаковочной, электротехнической и электронной промышленности.

- В 2022 году в США зафиксирован рост на 7,14% в стоимостном выражении по сравнению с предыдущим годом, что связано с упаковочной, электротехнической и электронной промышленностью, на которую приходилось 27% и 24% рынка соответственно в стоимостном выражении. С ростом спроса на готовые к употреблению полуфабрикаты и появлением тенденции к мобильному образу жизни потребление упаковочных материалов увеличилось, что привело к увеличению продаж инженерных пластиков в регионе. Поскольку компании переняли модели работы на дому, а люди открыли домашние офисы, спрос на электронные устройства также увеличился. Технологические инновации также каждый год создают устойчивый спрос на электронные гаджеты.

- Мексика является самым быстрорастущим рынком в 2022 году в стоимостном выражении рост составил 10,53% по сравнению с 2021 годом, во главе с промышленностью промышленного машиностроения и оборудования. Мексика стремится улучшить свои автомагистрали, модернизировать свои порты и расширить свои фермы, сделав их более механизированными, тем самым увеличивая спрос на строительную и сельскохозяйственную технику.

- Ожидается, что на североамериканском рынке инженерных пластиков среднегодовой темп роста составит 6,62% в течение прогнозируемого периода, при этом в электротехнической и электронной промышленности будет зафиксирован самый высокий среднегодовой темп роста в 8,54% в стоимостном выражении. Использование передовых материалов, органической электроники, миниатюризации и прорывных технологий, таких как искусственный интеллект и Интернет вещей, также может способствовать внедрению интеллектуальных производственных практик, тем самым стимулируя рост отрасли.

Тенденции рынка инженерных пластмасс Северной Америки

- Увеличение инвестиций в гражданскую авиацию и оборонный сектор для стимулирования отрасли

- Правительственные инициативы по электромобилям для поддержки автопроизводства

- Сильный рост жилищного строительства будет стимулировать отрасль

- Изменение образа жизни для увеличения применения пластиковой упаковки

- Соединенные Штаты останутся краеугольным камнем региональной торговли фторполимерами

- Обширная доступность полиамидного сырья способствует развитию регионального экспорта смол.

- Растущая автомобильная промышленность создаст более крупные региональные торговые пути

- Северная Америка останется нетто-импортером ПЭТ-смол

- Увеличение внутреннего потребления окажет существенное влияние на региональную торговлю ПММА

- Присутствия местного производства может быть достаточно для удовлетворения растущего спроса на ПОМ.

- Увеличение внутреннего производства для снижения региональной зависимости от импорта

- Цены на смолу останутся под влиянием цен на сырую нефть на международном рынке

- Политика правительств стран региона в области переработки отходов направлена на повышение темпов переработки конструкционных пластмасс.

- Разрабатываются методы использования экологически чистого глицерина для переработки ПК с целью восстановления до 98% мономера пластика

- Уровень переработки ПЭТ в Мексике составил 56%, в США — 28,6%, а в Канаде — 9%.

- Рост объема электротехнических отходов, составляющий около 13,1 миллиона тонн, дает возможность многим производителям АБС-пластиков во всем регионе производить R-ABS.

Обзор отрасли инженерных пластмасс Северной Америки

Рынок инженерных пластмасс Северной Америки достаточно консолидирован пять крупнейших компаний занимают 68,68%. Основными игроками на этом рынке являются Alfa SAB de CV, Ascend Performance Materials, Indorama Ventures Public Company Limited, Koch Industries, Inc. и SABIC (отсортировано в алфавитном порядке).

Лидеры рынка инженерных пластмасс Северной Америки

Alfa S.A.B. de C.V.

Ascend Performance Materials

Indorama Ventures Public Company Limited

Koch Industries, Inc.

SABIC

Other important companies include Arkema, BASF SE, Celanese Corporation, Covestro AG, DuPont, Eastman Chemical Company, Formosa Plastics Group, INEOS, Solvay, Trinseo.

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка инженерных пластмасс Северной Америки

- Февраль 2023 г . Covestro AG представила поликарбонат Makrolon 3638 для применения в здравоохранении и биологических науках, таких как устройства для доставки лекарств, оздоровительные и носимые устройства, а также одноразовые контейнеры для биофармацевтического производства.

- Ноябрь 2022 г . Solvay и Orbia объявили о рамочном соглашении о создании партнерства по производству суспензионного поливинилиденфторида (ПВДФ) для аккумуляторных материалов, что приведет к созданию крупнейших мощностей в Северной Америке.

- Ноябрь 2022 г . Celanese Corporation завершила приобретение бизнеса DuPont в области мобильности и материалов (MM). Это приобретение расширило портфель продукции компании, состоящей из специальных термопластов, за счет добавления хорошо известных брендов и интеллектуальной собственности DuPont.

Отчет о рынке инженерных пластмасс Северной Америки – Содержание

1. РЕЗЮМЕ И КЛЮЧЕВЫЕ ВЫВОДЫ

2. ОТЧЕТ ПРЕДЛОЖЕНИЙ

3. ВВЕДЕНИЕ

- 3.1 Допущения исследования и определение рынка

- 3.2 Объем исследования

- 3.3 Методология исследования

4. КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ОТРАСЛИ

- 4.1 Тенденции конечных пользователей

- 4.1.1 Аэрокосмическая промышленность

- 4.1.2 Автомобильная промышленность

- 4.1.3 Строительство и Строительство

- 4.1.4 Электрика и электроника

- 4.1.5 Упаковка

- 4.2 Тенденции импорта и экспорта

- 4.2.1 Фторполимер Торговля

- 4.2.2 Полиамид (ПА) Торговля

- 4.2.3 Поликарбонат (ПК) Торговля

- 4.2.4 Полиэтилентерефталат (ПЭТ) Торговля

- 4.2.5 Полиметилметакрилат (ПММА) Торговля

- 4.2.6 Полиоксиметилен (ПОМ) Торговля

- 4.2.7 Сополимеры стирола (АБС и САН) Торговля

- 4.3 Ценовые тенденции

- 4.4 Обзор переработки

- 4.4.1 Тенденции переработки полиамида (PA)

- 4.4.2 Тенденции переработки поликарбоната (ПК)

- 4.4.3 Тенденции переработки полиэтилентерефталата (ПЭТ)

- 4.4.4 Тенденции переработки стирольных сополимеров (ABS и SAN)

- 4.5 Нормативно-правовая база

- 4.5.1 Канада

- 4.5.2 Мексика

- 4.5.3 Соединенные Штаты

- 4.6 Анализ цепочки создания стоимости и каналов сбыта

5. СЕГМЕНТАЦИЯ РЫНКА (включает размер рынка в стоимости в долларах США и объеме, прогнозы до 2029 года и анализ перспектив роста)

- 5.1 Отрасль конечных пользователей

- 5.1.1 Аэрокосмическая промышленность

- 5.1.2 Автомобильная промышленность

- 5.1.3 Строительство и Строительство

- 5.1.4 Электрика и электроника

- 5.1.5 Промышленность и машиностроение

- 5.1.6 Упаковка

- 5.1.7 Другие отрасли конечных пользователей

- 5.2 Тип смолы

- 5.2.1 Фторполимер

- 5.2.1.1 По типу субсмолы

- 5.2.1.1.1 Этилентетрафторэтилен (ЭТФЭ)

- 5.2.1.1.2 Фторированный этиленпропилен (ФЭП)

- 5.2.1.1.3 Политетрафторэтилен (ПТФЭ)

- 5.2.1.1.4 Поливинилфторид (ПВФ)

- 5.2.1.1.5 Поливинилиденфторид (ПВДФ)

- 5.2.1.1.6 Другие типы субсмол

- 5.2.2 Жидкокристаллический полимер (ЖКП)

- 5.2.3 Полиамид (ПА)

- 5.2.3.1 По типу субсмолы

- 5.2.3.1.1 Производительность

- 5.2.3.1.2 Полиамид (ПА) 6

- 5.2.3.1.3 Полиамид (ПА) 66

- 5.2.3.1.4 Полифталамид

- 5.2.4 Полибутилентерефталат (ПБТ)

- 5.2.5 Поликарбонат (ПК)

- 5.2.6 Полиэфирэфиркетон (PEEK)

- 5.2.7 Полиэтилентерефталат (ПЭТ)

- 5.2.8 Полиимид (ПИ)

- 5.2.9 Полиметилметакрилат (ПММА)

- 5.2.10 Полиоксиметилен (ПОМ)

- 5.2.11 Сополимеры стирола (АБС и САН)

- 5.3 Страна

- 5.3.1 Канада

- 5.3.2 Мексика

- 5.3.3 Соединенные Штаты

6. КОНКУРЕНТНАЯ СРЕДА

- 6.1 Ключевые стратегические шаги

- 6.2 Анализ доли рынка

- 6.3 Компания Ландшафт

- 6.4 Профили компаний (включает обзор глобального уровня, обзор уровня рынка, основные бизнес-сегменты, финансы, численность персонала, ключевую информацию, рыночный рейтинг, долю рынка, продукты и услуги, а также анализ последних событий).

- 6.4.1 Alfa S.A.B. de C.V.

- 6.4.2 Arkema

- 6.4.3 Ascend Performance Materials

- 6.4.4 BASF SE

- 6.4.5 Celanese Corporation

- 6.4.6 Covestro AG

- 6.4.7 DuPont

- 6.4.8 Eastman Chemical Company

- 6.4.9 Formosa Plastics Group

- 6.4.10 Indorama Ventures Public Company Limited

- 6.4.11 INEOS

- 6.4.12 Koch Industries, Inc.

- 6.4.13 SABIC

- 6.4.14 Solvay

- 6.4.15 Trinseo

7. КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ВОПРОСЫ ДЛЯ ГЕНЕРАЛЬНЫХ ДИРЕКТОРОВ ENGINEERING PLASTICS

8. ПРИЛОЖЕНИЕ

- 8.1 Глобальный обзор

- 8.1.1 Обзор

- 8.1.2 Модель пяти сил Портера (анализ привлекательности отрасли)

- 8.1.3 Анализ глобальной цепочки создания стоимости

- 8.1.4 Динамика рынка (DRO)

- 8.2 Источники и ссылки

- 8.3 Список таблиц и рисунков

- 8.4 Первичная информация

- 8.5 Пакет данных

- 8.6 Словарь терминов

Сегментация промышленности инженерных пластмасс в Северной Америке

Аэрокосмическая промышленность, автомобилестроение, строительство, электротехника и электроника, промышленность и машиностроение, упаковка рассматриваются как сегменты по отраслям конечных пользователей. Фторполимер, жидкокристаллический полимер (LCP), полиамид (PA), полибутилентерефталат (PBT), поликарбонат (PC), полиэфирэфиркетон (PEEK), полиэтилентерефталат (PET), полиимид (PI), полиметилметакрилат (PMMA), полиоксиметилен (POM), сополимеры стирола (ABS и SAN) подразделяются на сегменты по типу смолы. Канада, Мексика и США представлены в виде сегментов по странам.

- Конструкционные пластмассы находят применение в самых разных областях от внутренних стеновых панелей и дверей в аэрокосмической отрасли до жесткой и гибкой упаковки. Рынок конструкционных пластмасс Северной Америки возглавляют такие отрасли, как упаковка, электротехника и электроника, а также автомобилестроение. На долю упаковки, электротехники и электроники пришлось около 31,35% и 17,43% рынка инженерных пластиков соответственно с точки зрения выручки в 2022 году.

- Упаковка является крупнейшей отраслью конечного потребителя в регионе из-за того, что семьи во всем мире становятся меньше, а также из-за значительных изменений в урбанизации и демографии семей. Эти факторы увеличивают спрос на функциональные, расфасованные и удобные продукты питания. Производство пластиковой упаковки в Северной Америке в 2022 году составило 22,4 млн тонн, что составило 16,6% в мировом масштабе. Спрос на инженерные пластики в регионе растет в связи с ростом потребительского спроса на упакованные продукты питания и напитки.

- Сектор электротехники и электроники является вторым по величине в регионе, особенно в Соединенных Штатах. На долю сектора пришлось 1,6% ВВП. В 2022 году он принес региону доход в размере 576,1 миллиарда долларов США, что увеличило спрос на электротехнику и электронику и дало возможность появлению электромобилей, автономных роботов и сверхсекретных оборонных технологий, тем самым повысив спрос на конструкционные пластмассы.

- Электротехническая и электронная промышленность является самой быстрорастущей в регионе по выручке ожидаемый среднегодовой темп роста составит 8,54% в течение прогнозируемого периода (2023–2029 гг.) в связи с увеличением применения конструкционных пластмасс для нужд пластиковых композитов в различных электротехнических и электротехнических изделиях. приложения для электроники.

| Аэрокосмическая промышленность |

| Автомобильная промышленность |

| Строительство и Строительство |

| Электрика и электроника |

| Промышленность и машиностроение |

| Упаковка |

| Другие отрасли конечных пользователей |

| Фторполимер | По типу субсмолы | Этилентетрафторэтилен (ЭТФЭ) |

| Фторированный этиленпропилен (ФЭП) | ||

| Политетрафторэтилен (ПТФЭ) | ||

| Поливинилфторид (ПВФ) | ||

| Поливинилиденфторид (ПВДФ) | ||

| Другие типы субсмол | ||

| Жидкокристаллический полимер (ЖКП) | ||

| Полиамид (ПА) | По типу субсмолы | Производительность |

| Полиамид (ПА) 6 | ||

| Полиамид (ПА) 66 | ||

| Полифталамид | ||

| Полибутилентерефталат (ПБТ) | ||

| Поликарбонат (ПК) | ||

| Полиэфирэфиркетон (PEEK) | ||

| Полиэтилентерефталат (ПЭТ) | ||

| Полиимид (ПИ) | ||

| Полиметилметакрилат (ПММА) | ||

| Полиоксиметилен (ПОМ) | ||

| Сополимеры стирола (АБС и САН) |

| Канада |

| Мексика |

| Соединенные Штаты |

| Отрасль конечных пользователей | Аэрокосмическая промышленность | ||

| Автомобильная промышленность | |||

| Строительство и Строительство | |||

| Электрика и электроника | |||

| Промышленность и машиностроение | |||

| Упаковка | |||

| Другие отрасли конечных пользователей | |||

| Тип смолы | Фторполимер | По типу субсмолы | Этилентетрафторэтилен (ЭТФЭ) |

| Фторированный этиленпропилен (ФЭП) | |||

| Политетрафторэтилен (ПТФЭ) | |||

| Поливинилфторид (ПВФ) | |||

| Поливинилиденфторид (ПВДФ) | |||

| Другие типы субсмол | |||

| Жидкокристаллический полимер (ЖКП) | |||

| Полиамид (ПА) | По типу субсмолы | Производительность | |

| Полиамид (ПА) 6 | |||

| Полиамид (ПА) 66 | |||

| Полифталамид | |||

| Полибутилентерефталат (ПБТ) | |||

| Поликарбонат (ПК) | |||

| Полиэфирэфиркетон (PEEK) | |||

| Полиэтилентерефталат (ПЭТ) | |||

| Полиимид (ПИ) | |||

| Полиметилметакрилат (ПММА) | |||

| Полиоксиметилен (ПОМ) | |||

| Сополимеры стирола (АБС и САН) | |||

| Страна | Канада | ||

| Мексика | |||

| Соединенные Штаты | |||

Определение рынка

- Отрасль конечных пользователей - Упаковка, электротехника и электроника, автомобилестроение, строительство и другие отрасли — это отрасли конечного пользователя, рассматриваемые на рынке инженерных пластиков.

- Смола - В рамках исследования рассматривается потребление первичных смол, таких как фторполимер, поликарбонат, полиэтилентерефталат, полибутилентерефталат, полиоксиметилен, полиметилметакрилат, сополимеры стирола, жидкокристаллический полимер, полиэфирэфиркетон, полиимид и полиамид в первичных формах. Переработка рассматривается отдельно в отдельной главе.

Методология исследования

Во всех наших отчетах разведка Мордора использует четырехэтапную методологию.

- Шаг 1. Определите ключевые переменные: Количественные ключевые переменные (отраслевые и внешние), относящиеся к конкретному сегменту продукта и стране, выбираются из группы соответствующих переменных и факторов на основе кабинетных исследований и обзора литературы; наряду с первичными экспертными мнениями. Эти переменные дополнительно подтверждаются посредством регрессионного моделирования (там, где это необходимо).

- Шаг 2. Постройте рыночную модель: Чтобы построить надежную методологию прогнозирования, переменные и факторы, определенные на этапе 1, сравниваются с доступными историческими рыночными показателями. Посредством итерационного процесса устанавливаются переменные, необходимые для прогноза рынка, и на основе этих переменных строится модель.

- Шаг 3. Проверка и завершение: На этом важном этапе все рыночные цифры, переменные и запросы аналитиков проверяются через обширную сеть первичных экспертов-исследователей изучаемого рынка. Респонденты отбираются по уровням и функциям для создания целостной картины изучаемого рынка.

- Шаг 4 Результаты исследования: Синдицированные отчеты, индивидуальные консультационные задания, базы данных и платформы подписки