Объем рынка инженерных пластмасс в Азиатско-Тихоокеанском регионе

| Период исследования | 2017 - 2029 | |

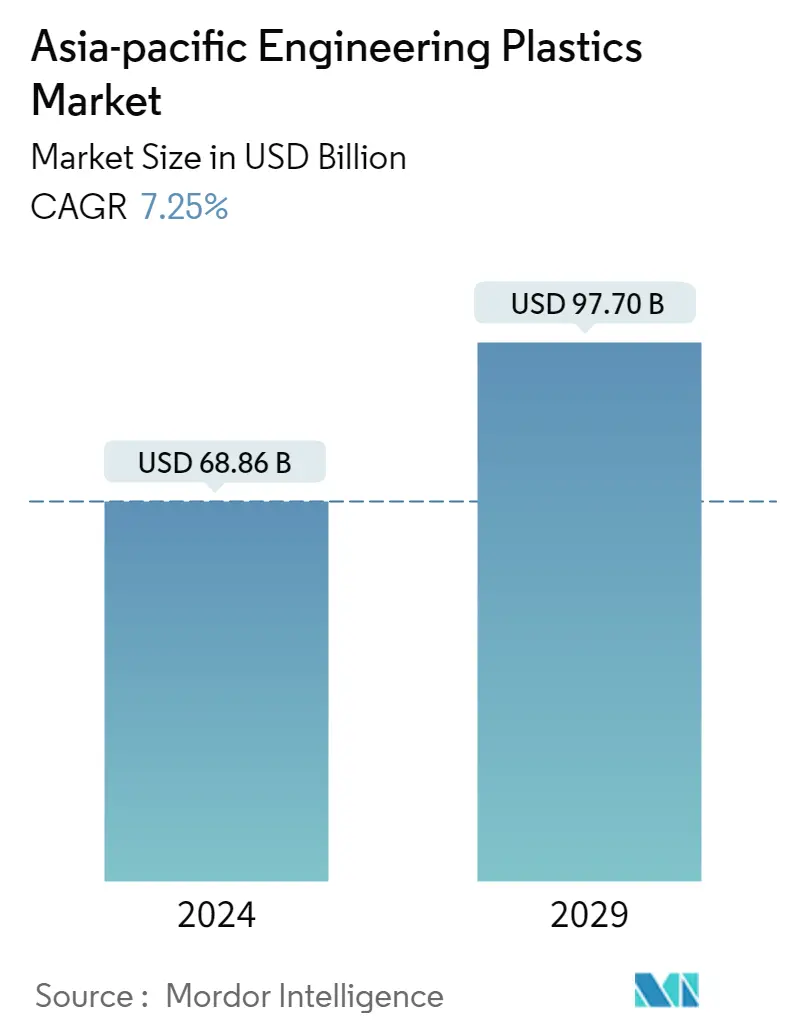

| Размер Рынка (2024) | 68.86 млрд долларов США | |

| Размер Рынка (2029) | 97.70 млрд долларов США | |

| Наибольшая доля по отрасли конечного пользователя | Электрика и электроника | |

| CAGR (2024 - 2029) | 7.25 % | |

| Наибольшая доля по странам | Китай | |

| Концентрация Рынка | Низкий | |

Ключевые игроки | ||

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка инженерных пластмасс в Азиатско-Тихоокеанском регионе

Объем рынка инженерных пластиков в Азиатско-Тихоокеанском регионе оценивается в 68,86 млрд долларов США в 2024 году и, как ожидается, достигнет 97,70 млрд долларов США к 2029 году, при этом среднегодовой темп роста составит 7,25% в течение прогнозируемого периода (2024-2029 гг.).

Упаковочная промышленность потеряет свою долю в объеме электротехнической и электронной промышленности

- Инженерные пластмассы универсальны и находят применение во всем от внутренних стеновых панелей и дверей в аэрокосмической отрасли до жесткой и гибкой упаковки. Рынок конструкционных пластмасс в Азиатско-Тихоокеанском регионе в первую очередь ориентирован на упаковочную, электротехническую и электронную, а также автомобильную промышленность. В 2022 году на долю упаковки, электротехники и электроники пришлось примерно 43,80% и 31,32% от общего объема рынка инженерных пластиков соответственно.

- В 2020 году совокупный доход от потребления во всех отраслях упал на 6,02% по сравнению с предыдущим годом из-за сбоев в глобальной цепочке поставок. Однако в 2021 году рынок восстановился и продолжил устойчивый рост, увеличившись на 7,18% в 2022 году.

- Упаковочная промышленность является крупнейшей отраслью конечного потребителя в регионе по объему. Однако, согласно данным о доходах, электротехническая и электронная промышленность занимает наибольшую долю в регионе из-за относительно низкой цены на ПЭТ среди других инженерных пластиков, которые широко используются в упаковочных целях. Значительные изменения в урбанизации и демографии семей увеличили спрос на функциональные, расфасованные и удобные продукты питания. Например, в 2022 году объем производства пластиковой упаковки в Азиатско-Тихоокеанском регионе достиг 68 миллионов тонн, что составляет 51% от мирового объема.

- Электротехническая и электронная промышленность является наиболее перспективным рынком с ожидаемым среднегодовым темпом роста выручки в 8,21% в течение прогнозируемого периода (2023-2029 гг.). По прогнозам, к 2029 году выручка от производства электронных компонентов в регионе достигнет 6,74 триллиона долларов США, что обусловлено растущим спросом на интеллектуальные электронные устройства, растущим спросом на электромобили, автономных роботов и передовые оборонные технологии.

Китай и Япония останутся крупнейшими генераторами спроса

- В 2022 году на долю Азиатско-Тихоокеанского региона пришлось 56,7% мирового потребления инженерных пластиков. Инженерные пластики обладают универсальными свойствами, благодаря которым они находят применение в различных отраслях, таких как автомобилестроение, упаковка, электротехника и электроника.

- Китай является крупнейшим потребителем конструкционных пластмасс в регионе благодаря растущей электротехнической и электронной, упаковочной, автомобильной и другим отраслям промышленности. В 2022 году доля выручки китайской электротехнической и электронной промышленности составила 29,26% по сравнению со всем Азиатско-Тихоокеанским регионом. В Китае выручка от производства электрических и электронных компонентов в 2022 году составила 2,92 млрд долларов США.

- Япония является вторым по величине потребителем конструкционных пластмасс в регионе. В 2022 году доля доходов страны составила 8,29% благодаря быстро растущей строительной, электротехнической и электронной промышленности. В 2022 году площадь новостроек японской строительной отрасли увеличилась на 7,47% и 4,11% в 2021 и 2022 годах по выручке соответственно. Ожидается, что рост производства электрических и электронных компонентов будет стимулировать спрос на конструкционные пластмассы в стране в будущем.

- Ожидается, что Китай станет свидетелем самого быстрого роста на рынке конструкционных пластмасс в Азиатско-Тихоокеанском регионе со среднегодовым темпом роста 7,50% в стоимостном выражении в течение прогнозируемого периода из-за быстрого роста таких отраслей, как автомобилестроение и электроника. Начиная с 2022 года, Китай снял ограничения на иностранные инвестиции в производство легковых автомобилей, что позволит максимальным инвестициям в совместные предприятия между правительством Китая и автомобильными машиностроительными компаниями достичь соотношения 50:50. Это изменение открывает возможность для роста китайской автомобильной промышленности за счет увеличения инвестиций.

Тенденции рынка инженерных пластмасс в Азиатско-Тихоокеанском регионе

- Быстрый рост гражданской авиации будет стимулировать производство аэрокосмических компонентов

- Электромобили будут стимулировать автомобильный рынок в ближайшие годы

- Рост ПИИ в сочетании с поддерживающими правительственными инициативами будет стимулировать строительную отрасль.

- Развивающиеся потребительские тенденции и растущий сектор электронной коммерции способствуют развитию индустрии пластиковой упаковки.

- Китай останется крупнейшим импортером и экспортером фторполимеров

- Азиатско-Тихоокеанский регион останется нетто-импортером полиамидной смолы

- Большой разрыв между спросом и предложением в таких странах, как Китай и Индия, продлит зависимость от импорта.

- Китайский экспорт поможет Азиатско-Тихоокеанскому региону сохранить свое доминирование в мировой торговле ПЭТ

- Огромный спрос со стороны таких стран, как Китай и Индия, на развитие торговли в регионе.

- Южная Корея будет доминировать в региональном экспорте ПОМ

- Высокая рентабельность производства сополимеров стирола в регионе будет стимулировать международную торговлю

- Цены на смолу останутся под влиянием цен на сырую нефть на международном рынке

- Технологические достижения сделали коммерциализацию переработанных различных инженерных пластиков экономически выгодной.

- Ожидается, что к 2029 году объем производства смолы ПК достигнет 4,95 миллиона тонн, а производство переработанного ПК будет способствовать развитию.

- Уровень переработки ПЭТ высок в таких странах, как Китай (94%), Индия (90%) и Япония (86%).

- Рост объема электротехнических отходов, составляющий около 24,9 миллионов тонн, дает возможность многим производителям АБС-пластиков во всем регионе производить R-АБС.

Обзор отрасли инженерных пластмасс в Азиатско-Тихоокеанском регионе

Рынок инженерных пластиков Азиатско-Тихоокеанского региона фрагментирован пять крупнейших компаний занимают 22,59%. Основными игроками на этом рынке являются CHIMEI, China Resources (Holdings) Co.,Ltd., Far Eastern New Century Corporation, LG Chem и Sanfame Group (отсортировано в алфавитном порядке).

Лидеры рынка инженерных пластмасс в Азиатско-Тихоокеанском регионе

CHIMEI

China Resources (Holdings) Co.,Ltd.

Far Eastern New Century Corporation

LG Chem

Sanfame Group

Other important companies include Asahi Kasei Corporation, China Petroleum & Chemical Corporation, Covestro AG, Formosa Plastics Group, Lotte Chemical, Mitsubishi Chemical Corporation, Sinochem, Solvay, Sumitomo Chemical Co., Ltd., Toray Industries, Inc..

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка инженерных пластмасс в Азиатско-Тихоокеанском регионе

- Февраль 2023 г . Covestro AG представила поликарбонат Makrolon 3638 для применения в здравоохранении и биологических науках, таких как устройства для доставки лекарств, оздоровительные и носимые устройства, а также одноразовые контейнеры для биофармацевтического производства.

- Август 2022 г . Toray Industries Inc. представила Toraypearl PA6, который, как утверждается, обеспечивает исключительную высокую прочность, термостойкость и гладкость поверхности для 3D-принтеров с порошковым напылением.

- Август 2022 г . Covestro AG объявила о планах построить свою первую специализированную линию по механической переработке (MCR) поликарбонатов в Шанхае, Китай, для создания более устойчивых решений, в первую очередь для электротехники и электроники, автомобилей и потребительских товаров.

Отчет о рынке инженерных пластиков в Азиатско-Тихоокеанском регионе – Содержание

1. РЕЗЮМЕ И КЛЮЧЕВЫЕ ВЫВОДЫ

2. ОТЧЕТ ПРЕДЛОЖЕНИЙ

3. ВВЕДЕНИЕ

- 3.1 Допущения исследования и определение рынка

- 3.2 Объем исследования

- 3.3 Методология исследования

4. КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ОТРАСЛИ

- 4.1 Тенденции конечных пользователей

- 4.1.1 Аэрокосмическая промышленность

- 4.1.2 Автомобильная промышленность

- 4.1.3 Строительство и Строительство

- 4.1.4 Электрика и электроника

- 4.1.5 Упаковка

- 4.2 Тенденции импорта и экспорта

- 4.2.1 Фторполимер Торговля

- 4.2.2 Полиамид (ПА) Торговля

- 4.2.3 Поликарбонат (ПК) Торговля

- 4.2.4 Полиэтилентерефталат (ПЭТ) Торговля

- 4.2.5 Полиметилметакрилат (ПММА) Торговля

- 4.2.6 Полиоксиметилен (ПОМ) Торговля

- 4.2.7 Сополимеры стирола (АБС и САН) Торговля

- 4.3 Ценовые тенденции

- 4.4 Обзор переработки

- 4.4.1 Тенденции переработки полиамида (PA)

- 4.4.2 Тенденции переработки поликарбоната (ПК)

- 4.4.3 Тенденции переработки полиэтилентерефталата (ПЭТ)

- 4.4.4 Тенденции переработки стирольных сополимеров (ABS и SAN)

- 4.5 Нормативно-правовая база

- 4.5.1 Австралия

- 4.5.2 Китай

- 4.5.3 Индия

- 4.5.4 Япония

- 4.5.5 Малайзия

- 4.5.6 Южная Корея

- 4.6 Анализ цепочки создания стоимости и каналов сбыта

5. СЕГМЕНТАЦИЯ РЫНКА (включает размер рынка в стоимости в долларах США и объеме, прогнозы до 2029 года и анализ перспектив роста)

- 5.1 Отрасль конечных пользователей

- 5.1.1 Аэрокосмическая промышленность

- 5.1.2 Автомобильная промышленность

- 5.1.3 Строительство и Строительство

- 5.1.4 Электрика и электроника

- 5.1.5 Промышленность и машиностроение

- 5.1.6 Упаковка

- 5.1.7 Другие отрасли конечных пользователей

- 5.2 Тип смолы

- 5.2.1 Фторполимер

- 5.2.1.1 По типу субсмолы

- 5.2.1.1.1 Этилентетрафторэтилен (ЭТФЭ)

- 5.2.1.1.2 Фторированный этиленпропилен (ФЭП)

- 5.2.1.1.3 Политетрафторэтилен (ПТФЭ)

- 5.2.1.1.4 Поливинилфторид (ПВФ)

- 5.2.1.1.5 Поливинилиденфторид (ПВДФ)

- 5.2.1.1.6 Другие типы субсмол

- 5.2.2 Жидкокристаллический полимер (ЖКП)

- 5.2.3 Полиамид (ПА)

- 5.2.3.1 По типу субсмолы

- 5.2.3.1.1 Производительность

- 5.2.3.1.2 Полиамид (ПА) 6

- 5.2.3.1.3 Полиамид (ПА) 66

- 5.2.3.1.4 Полифталамид

- 5.2.4 Полибутилентерефталат (ПБТ)

- 5.2.5 Поликарбонат (ПК)

- 5.2.6 Полиэфирэфиркетон (PEEK)

- 5.2.7 Полиэтилентерефталат (ПЭТ)

- 5.2.8 Полиимид (ПИ)

- 5.2.9 Полиметилметакрилат (ПММА)

- 5.2.10 Полиоксиметилен (ПОМ)

- 5.2.11 Сополимеры стирола (АБС и САН)

- 5.3 Страна

- 5.3.1 Австралия

- 5.3.2 Китай

- 5.3.3 Индия

- 5.3.4 Япония

- 5.3.5 Малайзия

- 5.3.6 Южная Корея

- 5.3.7 Остальная часть Азиатско-Тихоокеанского региона

6. КОНКУРЕНТНАЯ СРЕДА

- 6.1 Ключевые стратегические шаги

- 6.2 Анализ доли рынка

- 6.3 Компания Ландшафт

- 6.4 Профили компаний (включает обзор глобального уровня, обзор уровня рынка, основные бизнес-сегменты, финансы, численность персонала, ключевую информацию, рыночный рейтинг, долю рынка, продукты и услуги, а также анализ последних событий).

- 6.4.1 Asahi Kasei Corporation

- 6.4.2 CHIMEI

- 6.4.3 China Petroleum & Chemical Corporation

- 6.4.4 China Resources (Holdings) Co.,Ltd.

- 6.4.5 Covestro AG

- 6.4.6 Far Eastern New Century Corporation

- 6.4.7 Формоза Пластикс Групп

- 6.4.8 LG Chem

- 6.4.9 Lotte Chemical

- 6.4.10 Mitsubishi Chemical Corporation

- 6.4.11 Sanfame Group

- 6.4.12 Sinochem

- 6.4.13 Solvay

- 6.4.14 Sumitomo Chemical Co., Ltd.

- 6.4.15 Toray Industries, Inc.

7. КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ВОПРОСЫ ДЛЯ ГЕНЕРАЛЬНЫХ ДИРЕКТОРОВ ENGINEERING PLASTICS

8. ПРИЛОЖЕНИЕ

- 8.1 Глобальный обзор

- 8.1.1 Обзор

- 8.1.2 Модель пяти сил Портера (анализ привлекательности отрасли)

- 8.1.3 Анализ глобальной цепочки создания стоимости

- 8.1.4 Динамика рынка (DRO)

- 8.2 Источники и ссылки

- 8.3 Список таблиц и рисунков

- 8.4 Первичная информация

- 8.5 Пакет данных

- 8.6 Словарь терминов

Сегментация промышленности инженерных пластмасс в Азиатско-Тихоокеанском регионе

Аэрокосмическая промышленность, автомобилестроение, строительство, электротехника и электроника, промышленность и машиностроение, упаковка рассматриваются как сегменты по отраслям конечных пользователей. Фторполимер, жидкокристаллический полимер (LCP), полиамид (PA), полибутилентерефталат (PBT), поликарбонат (PC), полиэфирэфиркетон (PEEK), полиэтилентерефталат (PET), полиимид (PI), полиметилметакрилат (PMMA), полиоксиметилен (POM), сополимеры стирола (ABS и SAN) подразделяются на сегменты по типу смолы. Австралия, Китай, Индия, Япония, Малайзия, Южная Корея охвачены сегментами по странам.

- Инженерные пластмассы универсальны и находят применение во всем от внутренних стеновых панелей и дверей в аэрокосмической отрасли до жесткой и гибкой упаковки. Рынок конструкционных пластмасс в Азиатско-Тихоокеанском регионе в первую очередь ориентирован на упаковочную, электротехническую и электронную, а также автомобильную промышленность. В 2022 году на долю упаковки, электротехники и электроники пришлось примерно 43,80% и 31,32% от общего объема рынка инженерных пластиков соответственно.

- В 2020 году совокупный доход от потребления во всех отраслях упал на 6,02% по сравнению с предыдущим годом из-за сбоев в глобальной цепочке поставок. Однако в 2021 году рынок восстановился и продолжил устойчивый рост, увеличившись на 7,18% в 2022 году.

- Упаковочная промышленность является крупнейшей отраслью конечного потребителя в регионе по объему. Однако, согласно данным о доходах, электротехническая и электронная промышленность занимает наибольшую долю в регионе из-за относительно низкой цены на ПЭТ среди других инженерных пластиков, которые широко используются в упаковочных целях. Значительные изменения в урбанизации и демографии семей увеличили спрос на функциональные, расфасованные и удобные продукты питания. Например, в 2022 году объем производства пластиковой упаковки в Азиатско-Тихоокеанском регионе достиг 68 миллионов тонн, что составляет 51% от мирового объема.

- Электротехническая и электронная промышленность является наиболее перспективным рынком с ожидаемым среднегодовым темпом роста выручки в 8,21% в течение прогнозируемого периода (2023-2029 гг.). По прогнозам, к 2029 году выручка от производства электронных компонентов в регионе достигнет 6,74 триллиона долларов США, что обусловлено растущим спросом на интеллектуальные электронные устройства, растущим спросом на электромобили, автономных роботов и передовые оборонные технологии.

| Аэрокосмическая промышленность |

| Автомобильная промышленность |

| Строительство и Строительство |

| Электрика и электроника |

| Промышленность и машиностроение |

| Упаковка |

| Другие отрасли конечных пользователей |

| Фторполимер | По типу субсмолы | Этилентетрафторэтилен (ЭТФЭ) |

| Фторированный этиленпропилен (ФЭП) | ||

| Политетрафторэтилен (ПТФЭ) | ||

| Поливинилфторид (ПВФ) | ||

| Поливинилиденфторид (ПВДФ) | ||

| Другие типы субсмол | ||

| Жидкокристаллический полимер (ЖКП) | ||

| Полиамид (ПА) | По типу субсмолы | Производительность |

| Полиамид (ПА) 6 | ||

| Полиамид (ПА) 66 | ||

| Полифталамид | ||

| Полибутилентерефталат (ПБТ) | ||

| Поликарбонат (ПК) | ||

| Полиэфирэфиркетон (PEEK) | ||

| Полиэтилентерефталат (ПЭТ) | ||

| Полиимид (ПИ) | ||

| Полиметилметакрилат (ПММА) | ||

| Полиоксиметилен (ПОМ) | ||

| Сополимеры стирола (АБС и САН) |

| Австралия |

| Китай |

| Индия |

| Япония |

| Малайзия |

| Южная Корея |

| Остальная часть Азиатско-Тихоокеанского региона |

| Отрасль конечных пользователей | Аэрокосмическая промышленность | ||

| Автомобильная промышленность | |||

| Строительство и Строительство | |||

| Электрика и электроника | |||

| Промышленность и машиностроение | |||

| Упаковка | |||

| Другие отрасли конечных пользователей | |||

| Тип смолы | Фторполимер | По типу субсмолы | Этилентетрафторэтилен (ЭТФЭ) |

| Фторированный этиленпропилен (ФЭП) | |||

| Политетрафторэтилен (ПТФЭ) | |||

| Поливинилфторид (ПВФ) | |||

| Поливинилиденфторид (ПВДФ) | |||

| Другие типы субсмол | |||

| Жидкокристаллический полимер (ЖКП) | |||

| Полиамид (ПА) | По типу субсмолы | Производительность | |

| Полиамид (ПА) 6 | |||

| Полиамид (ПА) 66 | |||

| Полифталамид | |||

| Полибутилентерефталат (ПБТ) | |||

| Поликарбонат (ПК) | |||

| Полиэфирэфиркетон (PEEK) | |||

| Полиэтилентерефталат (ПЭТ) | |||

| Полиимид (ПИ) | |||

| Полиметилметакрилат (ПММА) | |||

| Полиоксиметилен (ПОМ) | |||

| Сополимеры стирола (АБС и САН) | |||

| Страна | Австралия | ||

| Китай | |||

| Индия | |||

| Япония | |||

| Малайзия | |||

| Южная Корея | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

Определение рынка

- Отрасль конечных пользователей - Упаковка, электротехника и электроника, автомобилестроение, строительство и другие отрасли — это отрасли конечного пользователя, рассматриваемые на рынке инженерных пластиков.

- Смола - В рамках исследования рассматривается потребление первичных смол, таких как фторполимер, поликарбонат, полиэтилентерефталат, полибутилентерефталат, полиоксиметилен, полиметилметакрилат, сополимеры стирола, жидкокристаллический полимер, полиэфирэфиркетон, полиимид и полиамид в первичных формах. Переработка рассматривается отдельно в отдельной главе.

Методология исследования

Во всех наших отчетах разведка Мордора использует четырехэтапную методологию.

- Шаг 1. Определите ключевые переменные: Количественные ключевые переменные (отраслевые и внешние), относящиеся к конкретному сегменту продукта и стране, выбираются из группы соответствующих переменных и факторов на основе кабинетных исследований и обзора литературы; наряду с первичными экспертными мнениями. Эти переменные дополнительно подтверждаются посредством регрессионного моделирования (там, где это необходимо).

- Шаг 2. Постройте рыночную модель: Чтобы построить надежную методологию прогнозирования, переменные и факторы, определенные на этапе 1, сравниваются с доступными историческими рыночными показателями. Посредством итерационного процесса устанавливаются переменные, необходимые для прогноза рынка, и на основе этих переменных строится модель.

- Шаг 3. Проверка и завершение: На этом важном этапе все рыночные цифры, переменные и запросы аналитиков проверяются через обширную сеть первичных экспертов-исследователей изучаемого рынка. Респонденты отбираются по уровням и функциям для создания целостной картины изучаемого рынка.

- Шаг 4 Результаты исследования: Синдицированные отчеты, индивидуальные консультационные задания, базы данных и платформы подписки