Размер и доля рынка силиконовых добавок

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.09 Миллиардов долларов США |

| Размер Рынка (2030) | 2.82 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.18% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка силиконовых добавок от Mordor Intelligence

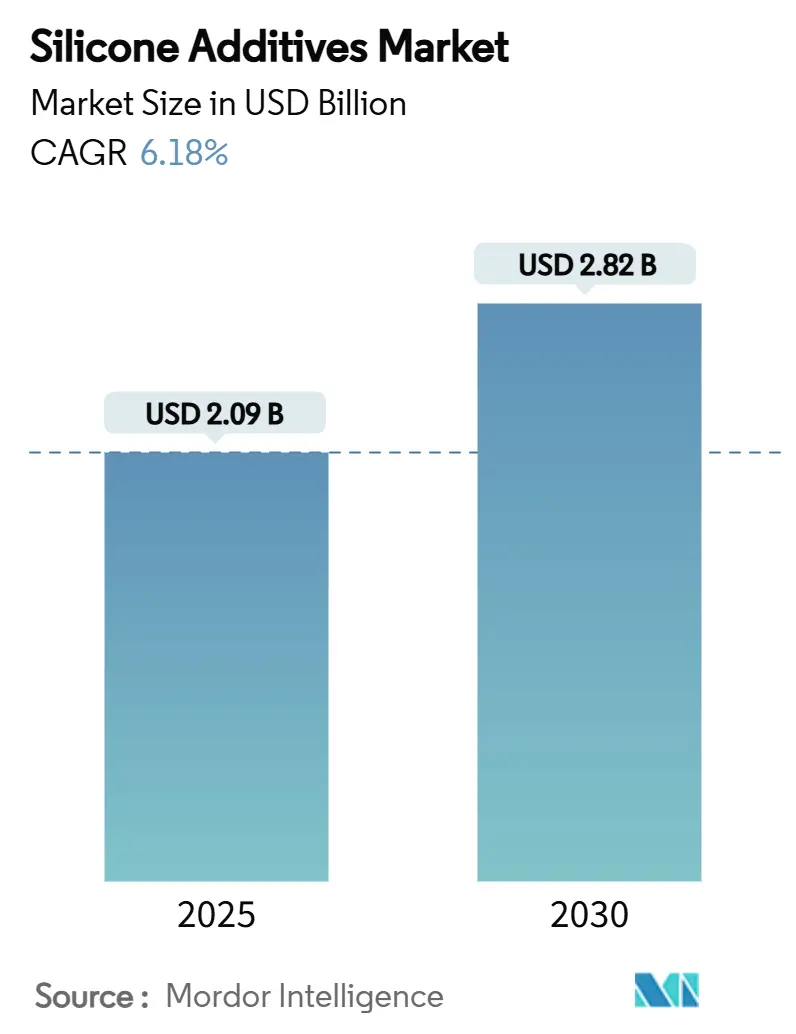

Размер рынка силиконовых добавок оценивается в 2,09 млрд долл. США в 2025 году и, как ожидается, достигнет 2,82 млрд долл. США к 2030 году при CAGR 6,18% в течение прогнозного периода (2025-2030). Устойчивый спрос исходит от производителей, ищущих добавки, которые сохраняют покрытия, полимеры и жидкости стабильными при воздействии тепла, химикатов и суровых погодных условий. Регуляторное давление по сокращению выбросов летучих органических соединений (ЛОС) направляет составителей формул к силиконосодержащим системам, которые сочетают производительность с соответствием требованиям. Импульс роста также отражает более глубокое проникновение в управление температурным режимом электромобилей, запуск продуктов личной гигиены на биологической основе и растущую автоматизацию пищевой переработки в развивающихся странах. Консолидация отрасли - наиболее заметно поглощение Momentive компанией KCC в 2024 году - сигнализирует о сдвиге к преимуществам масштаба, вертикальной интеграции и более быстрым инновационным конвейерам.

Ключевые выводы отчета

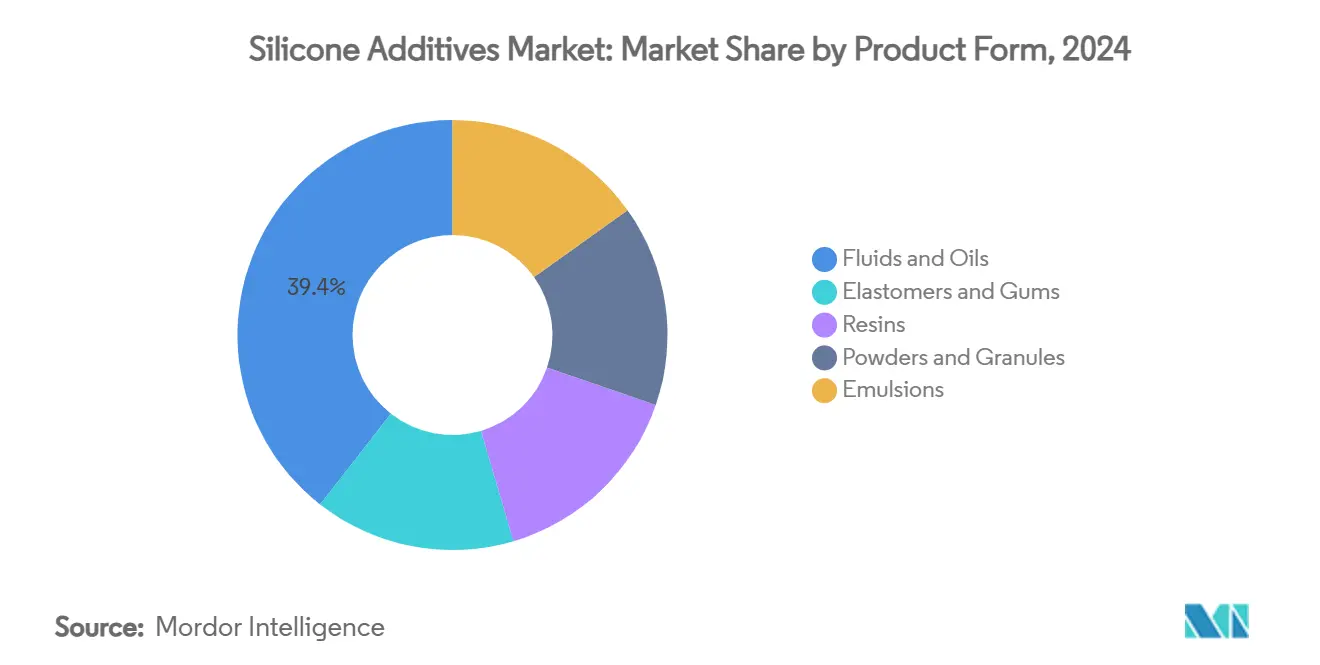

- По форме продукта силиконовые жидкости лидировали с 39,44% доли рынка силиконовых добавок в 2024 году; порошки и гранулы прогнозируются к ускорению с CAGR 7,65% до 2030 года.

- По применению пеногасители удерживали 36,25% доли выручки размера рынка силиконовых добавок в 2024 году, тогда как 'прочие применения' (управление температурным режимом, авиакосмическая промышленность, 3D-печать) готовы к CAGR 7,09% до 2030 года.

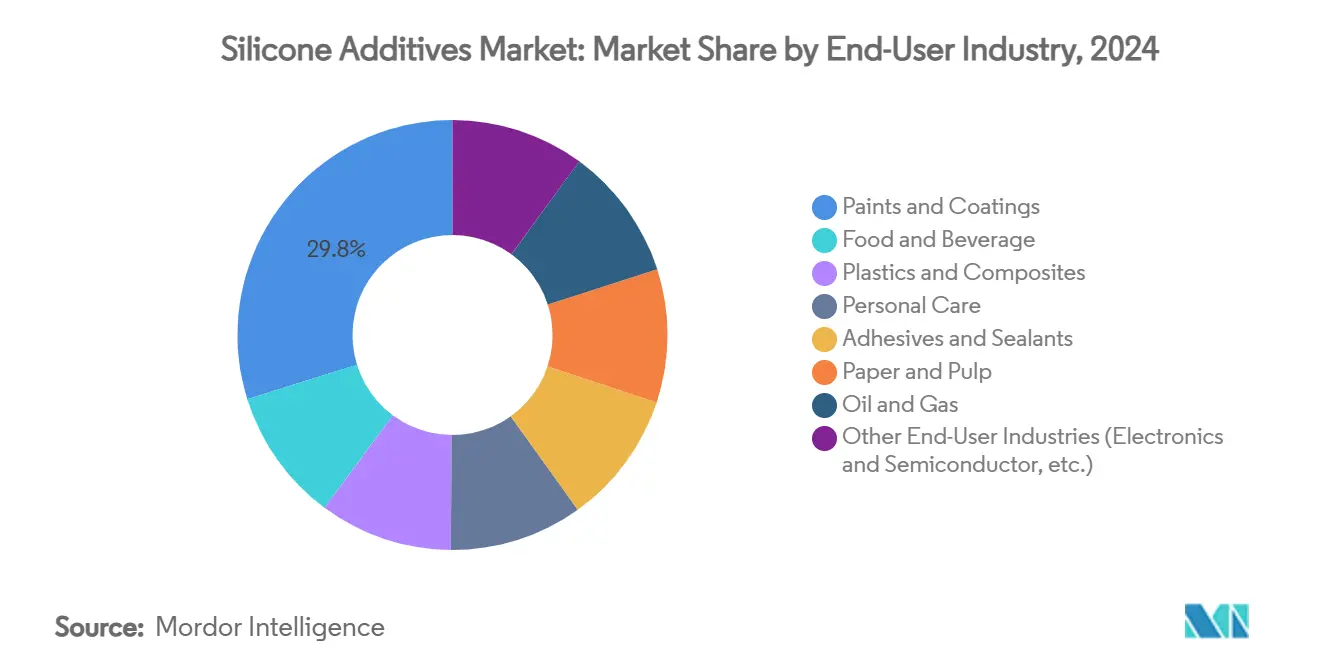

- По отрасли конечного потребителя краски и покрытия захватили 29,81% размера рынка силиконовых добавок в 2024 году; электроника и полупроводники являются самым быстрорастущим сегментом с CAGR 8,12%.

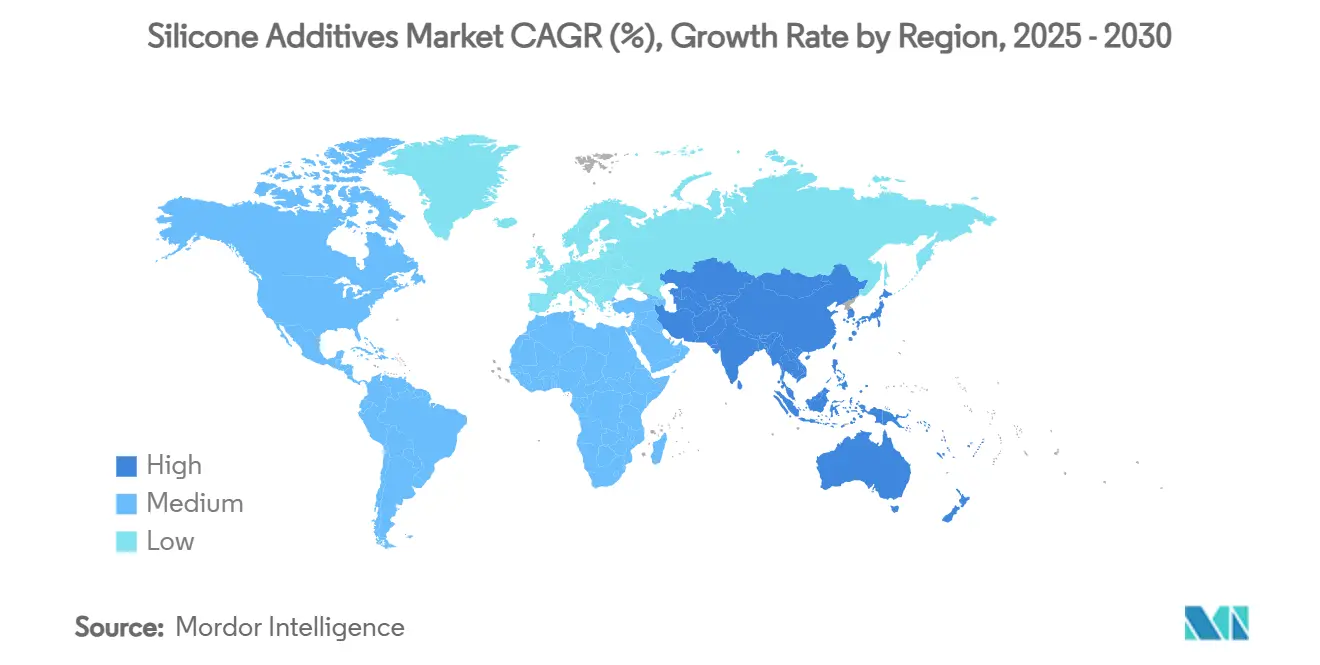

- По географии Азиатско-Тихоокеанский регион командовал 47,34% рынка силиконовых добавок в 2024 году и ожидается к продвижению с CAGR 7,10% до 2030 года, опережая все другие регионы.

Глобальные тенденции и аналитические данные рынка силиконовых добавок

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Увеличение спроса от индустрии личной гигиены | +1.2% | Глобально, с концентрацией в Северной Америке и АТОР | Средний срок (2-4 года) |

| Растущий фокус на продукты с низким содержанием ЛОС в красках и покрытиях | +1.0% | Северная Америка и ЕС в основном, расширение в АТОР | Долгий срок (≥ 4 лет) |

| Растущий спрос от пищеперерабатывающей промышленности | +0.8% | Глобально, с ранним принятием на развитых рынках | Средний срок (2-4 года) |

| Увеличивающееся использование в медицинских и здравоохранительных применениях | +0.9% | Северная Америка и ЕС как основа, распространение в АТОР | Долгий срок (≥ 4 лет) |

| Высокое использование в автомобильной промышленности | +1.1% | АТОР как основа, расширение в Северную Америку и ЕС | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Увеличение спроса от индустрии личной гигиены

Потребители тяготеют к легким, не маслянистым текстурам, побуждая составителей формул отдавать предпочтение силиконовым жидкостям для шелковистого распределения и длительного увлажнения. Линия эластомер-в-масле от Shin-Etsu, например, создает стабильные эмульсии масло-в-воде, которые соответствуют региональным запретам на циклические силоксаны, сохраняя желаемое ощущение на коже[1]Shin-Etsu Chemical, "Silicone Elastomer Gels for Personal Care," shinetsu.co.jp. Поставщики выпускают носители C13-15 алканов растительного происхождения, такие как гели PURESIL ORG от Elkem, доказывая, что сенсорные характеристики и натуральное позиционирование могут сосуществовать. Азиатско-тихоокеанские бренды используют эти атрибуты для преодоления разрывов с глобальными премиальными брендами, расширяя рынок силиконовых добавок в цветной косметике и солнцезащитных средствах.

Растущий фокус на продукты с низким содержанием ЛОС в красках и покрытиях

Законодатели в Европе и Северной Америке ограничивают допустимое содержание растворителей, делая соответствие низкому содержанию ЛОС предпосылкой, а не особенностью. TEGO Guard 9000 от Evonik обеспечивает устойчивость к раннему дождю в наружных покрытиях без нарушения порогов экомаркировки[2]Evonik Industries, "TEGO Guard 9000: Water-Resistant Additive for Exterior Paints," evonik.com. Siltech показал, что длинноцепочечные алкилсилоксаны повышают содержание твердых веществ, но сокращают общие ЛОС, позволяя составителям формул поддерживать долговечность при соответствии целям Green Seal или LEED. Волновой эффект распространяется на развивающиеся рынки, где строители все чаще специфицируют краски на водной основе, усиленные силиконовыми поверхностными добавками для отталкивания пятен и долгосрочного сохранения цвета.

Растущий спрос от пищеперерабатывающей промышленности

Автоматизированные молочные, напитковые и готовые к употреблению пищевые предприятия не могут терпеть переливы, вызванные пеной. Силиконовые пеногасители, одобренные FDA, такие как серия AMSil от Elkem, обеспечивают непрерывную производительность, сохраняя вкус и безопасность неизменными. Поскольку городские диеты стимулируют производство упакованной пищи по всей Азии, переработчики полагаются на силиконовые эмульсии для подавления образования микропузырьков в вязких соусах и бульонах, защищая точность наполнения и сокращая циклы очистки. Эта тенденция питает специализированную долю рынка силиконовых добавок, где соответствие регламентам контакта с пищей является непреложным.

Увеличивающееся использование в медицинских и здравоохранительных применениях

Имплантаты требуют материалов, которые остаются инертными, эластичными и стабильными внутри тела. Силиконы медицинского класса MED от NuSil, сертифицированные по USP Class VI, оказываются критически важными для катетеров, электродов кардиостимуляторов и устройств нейростимуляции. Движение к пациент-специфичным имплантатам вводит 3D-печатные силиконовые детали: добавки, которые тонко настраивают кинетику отверждения, позволяют создавать сложные решетки, адаптированные к каждой анатомии. С стареющим глобальным населением рынок силиконовых добавок задействует долговечный двигатель роста в здравоохранении.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Миграция добавок при высоких температурах | -0.7% | Глобально, с особым влиянием в автомобильной и авиакосмической промышленности | Средний срок (2-4 года) |

| Волатильные затраты на сырьевые материалы | -0.9% | Глобально, с концентрацией цепочки поставок в Азии | Короткий срок (≤ 2 лет) |

| Технические вызовы, такие как миграция и проблемы адгезии | -0.6% | Глобально, затрагивающие высокопроизводительные применения | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Миграция добавок при высоких температурах

Выше 200°C низкомолекулярные силоксаны могут мигрировать к поверхностям, затуманивая оптическую прозрачность или ослабляя адгезию. Исследования высокофенильных силиконовых каучуков показывают улучшенную термическую стабильность с потерей веса только 5% при 478°C, однако премиальные марки повышают затраты. Тяговые двигатели электромобилей и авиакосмические воздуховоды нуждаются в формулациях, которые ограничивают летучесть, оказывая давление на бюджеты НИОКР.

Волатильные затраты на сырьевые материалы

Мономер диметилсилоксана зависит от энергоемкого кремния металлургической чистоты. Остановки заводов - как закрытие завода Dow в Уэльсе в 2024 году - заставляют цены колебаться и сжимают меньших производителей. Для хеджирования крупные компании объединяют поставки кварца с собственной плавкой ферросилиция, в то время как стартапы исследуют био-основанное сырье. До тех пор пока эти альтернативы не достигнут масштаба, маржинальный риск омрачает рынок силиконовых добавок.

Сегментный анализ

По форме продукта: жидкости доминируют в универсальности, порошки обеспечивают точность

Силиконовые жидкости составили 39,44% рынка силиконовых добавок в 2024 году по выручке, опираясь на широкое использование в качестве скользящих, выравнивающих и теплопередающих агентов в покрытиях, личной гигиене и смазочных материалах. Их низкое поверхностное натяжение и широкая температурная стабильность подкрепляют устойчивую базу спроса. Эмульсии и смолы дополняют жидкости, позволяя создавать системы на водной основе и структурные отделки, особенно в строительных герметиках. В противоположность этому, эластомеры адресуют ниши прокладок, уплотнений и медицинских трубок, требующие длительной эластичности.

Порошки и гранулы, хотя и составляют менее четверти продаж, демонстрируют самый быстрый CAGR 7,65% до 2030 года. Их сухой формат способствует сырью для 3D-печати и компаундированию мастербатчей, предоставляя составителям формул тонкий контроль реологии и беспыльное дозирование. Появляющиеся УФ-отверждаемые полисилоксановые порошки упрощают сшивание по требованию для быстрых прототипов, сокращая циклы от проектирования к детали и расширяя размер рынка силиконовых добавок для аддитивного производства. По мере распространения парков принтеров за пределы авиакосмической промышленности в стоматологию и потребительские товары, порошкообразные силиконы захватывают свежие пути для роста.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: пеногасители удерживают лидерство, электроника катализирует 'прочие' применения

Пеногасители заняли 36,25% доли размера рынка силиконовых добавок в 2024 году, устраняя пузырьки, которые препятствуют производительности в целлюлозных, пищевых и химических реакторах. Высокая эффективность при низких дозировках сохраняет их укорененность даже при ужесточении зеленых сертификаций. Модификаторы реологии следуют, критически важные для выравнивания и против-провисания в покрытиях с низким содержанием ЛОС. Смачивающие и диспергирующие агенты дополнительно сглаживают пленки покрытий и пигментные суспензии, повышая срок хранения и консистенцию.

'Прочие применения' формируют спринтерскую когорту, продвигаясь с CAGR 7,09%. Материалы термического интерфейса капитализируют спрос на батареи электромобилей, в то время как разделительные агенты, адаптированные для полупроводниковых формовочных компаундов, набирают тягу. Безфторные текстильные отделки, построенные на органосилоксановых основах, отталкивают масло и воду без фтора, отражая регуляторные сдвиги. Поскольку авиакосмические подрядчики принимают силикон-активированные аблятивы и анти-обледенительные покрытия, потоки доходов в этом сегменте диверсифицируются, расширяя долю рынка силиконовых добавок, захваченную развивающимися применениями.

По отрасли конечного потребителя: покрытия закрепляют сегодня, электроника питает завтра

Краски и покрытия заявили 29,81% размера рынка силиконовых добавок в 2024 году. Сегмент опирается на долгосрочные отношения с поставщиками смол, четкую математику затрат и выгод и строгие правила ЛОС, которые делают силиконовые проточные агенты незаменимыми. Архитектурные краски выигрывают от водоотталкивания и самоочищающих атрибутов, в то время как мастерские по ремонту автомобилей ценят устойчивость к царапинам. Личная гигиена отстает, но остается жизненно важной, встраивая силиконы для растекаемости и шелковистого прикосновения в сыворотки для волос и цветную косметику.

Электроника и полупроводники возглавляют самый быстрый CAGR 8,12%. Быстрые развертывания инверторов и антенн 5G нуждаются в термически проводящих заполнителях зазоров и покрытиях с низкой диэлектрической проницаемостью. В упаковке чипов разделительные агенты сокращают количество дефектов, когда критически важны точные допуски формования. Медицинские устройства и хранилища возобновляемой энергии завершают других быстрорастущих клиентов, расширяя рынок силиконовых добавок для специализированных марок с высокой маржой.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион занял верхушку рынка силиконовых добавок с 47,34% доли выручки в 2024 году и марширует с CAGR 7,10% к 2030 году. Китайские кластеры Чжанцзяган и Нанкин закрепляют восходящую мощность силоксанов для Wacker и Elkem, обеспечивая близость поставок к гигантам электроники и батарей электромобилей. Индийская политика 'Сделано в Индии' разжигает внутренний спрос на качественные покрытия и клеи, принуждая местных составителей формул включать силиконовые добавки для премиальной отделки и долговечности. Япония и Южная Корея каждая поощряют передовые НИОКР, направляя силиконовые добавки в высокочастотную электронику, фотонику и специальные пленки.

Северная Америка следует как зрелая, но богатая инновациями арена. Соединенные Штаты лидируют в принятии в медицинских устройствах и авиакосмических композитах, полагаясь на совместимые с FDA/USP силиконовые системы. Пилотный проект по переработке силикона от Dow в Мичигане направлен на сокращение углеродного следа полидиметилсилоксана (PDMS) на 50% и резонирует с покупателями под мандатами ESG. Инвестиции Канады в батареи электромобилей и автомобильные кластеры Мексики обещают дополнительное проникновение добавок для управления температурным режимом.

Европа занимает третье место по размеру, но первое в строгости устойчивости. REACH и надвигающиеся запреты PFAS интенсифицируют НИОКР для бесциклических и био-основанных силиконовых альтернатив. Бизнес-линия Smart Effects от Evonik сочетает силоксановые и органические специальности для решения задач снижения веса, электромобильности и цифрового здравоохранения. Германия и Франция концентрируют гранты на электрификацию транспорта, в то время как Великобритания делает акцент на покрытиях для наук о жизни, коллективно защищая стабильный поток заказов с высокой маржой.

Конкурентная среда

Рынок силиконовых добавок демонстрирует умеренную консолидацию. Слияние KCC-Momentive 2024 года произвело поставщика высшего уровня, обладающего интеграцией от силоксанового мономера до формулированной добавки, более широким региональным охватом и более сильной переговорной способностью. Dow, Wacker и Shin-Etsu поддерживают лидерство через масштаб мощностей, прикладные лаборатории рядом с клиентами и межотраслевые портфели. Elkem и CHT Group вырезают специалистские позиции в аддитивном производстве и термических интерфейсах электромобилей, соответственно.

Устойчивость движет стратегией. Партнерство Dow с Circusil нацелено на циркулярность силиконов, решая экономию 1,7 тонны CO₂-эквивалента на тонну переработанного PDMS и предлагая покупателям верифицированные сокращения Scope 3. Wacker пилотирует ферментативные пути, которые сокращают потребление метанола, намекая на более низкую энергоемкость. Стартапы позиционируют био-основанные алкил-силиконовые гибриды как прямо заменяемые сенсорные улучшители, прессуя инкумбентов хеджировать венчурными инвестициями.

Лидеры индустрии силиконовых добавок

-

Wacker Chemie AG

-

Shin-Etsu Chemical Co., Ltd.

-

Momentive

-

Evonik Industries AG

-

Dow

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июль 2025: На Европейской выставке покрытий 2023 WACKER Group представила SILRES BS 338, силиконовую добавку для силикатных красок и внутренних штукатурок под кисть. Эта водная эмульсия улучшает обработку, стабильность при хранении и свойства покрытия.

- Апрель 2025: Бизнес производительных силиконов Dow объявил о повышении цен на 5-10% в Большом Китае, действующем с 20 апреля 2025 года или согласно контрактам. Корректировка отражает обязательство Dow по надежным, высококачественным силиконовым решениям.

Глобальный объем отчета о рынке силиконовых добавок

Глобальный отчет о рынке силиконовых добавок включает:

| Жидкости и масла |

| Эластомеры и смолы |

| Резины |

| Порошки и гранулы |

| Эмульсии |

| Пеногасители |

| Модификаторы реологии |

| Поверхностно-активные вещества |

| Смачивающие и диспергирующие агенты |

| Смазывающие агенты |

| Промоторы адгезии |

| Другие применения (разделительные агенты, и т.д.) |

| Пищевая промышленность и напитки |

| Пластики и композиты |

| Краски и покрытия |

| Личная гигиена |

| Клеи и герметики |

| Бумага и целлюлоза |

| Нефть и газ |

| Другие отрасли конечного потребителя (электроника и полупроводники, и т.д.) |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Страны НОРДИК | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По форме продукта | Жидкости и масла | |

| Эластомеры и смолы | ||

| Резины | ||

| Порошки и гранулы | ||

| Эмульсии | ||

| По применению | Пеногасители | |

| Модификаторы реологии | ||

| Поверхностно-активные вещества | ||

| Смачивающие и диспергирующие агенты | ||

| Смазывающие агенты | ||

| Промоторы адгезии | ||

| Другие применения (разделительные агенты, и т.д.) | ||

| По отрасли конечного потребителя | Пищевая промышленность и напитки | |

| Пластики и композиты | ||

| Краски и покрытия | ||

| Личная гигиена | ||

| Клеи и герметики | ||

| Бумага и целлюлоза | ||

| Нефть и газ | ||

| Другие отрасли конечного потребителя (электроника и полупроводники, и т.д.) | ||

| География | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Страны НОРДИК | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка силиконовых добавок?

Размер рынка силиконовых добавок достиг 2,09 млрд долл. США в 2025 году.

Насколько быстро будет расти рынок силиконовых добавок до 2030 года?

Выручка прогнозируется к росту с CAGR 6,18%, доводя рынок до 2,82 млрд долл. США к 2030 году.

Какой регион доминирует в глобальном спросе?

Азиатско-Тихоокеанский регион удерживает 47,34% глобальной выручки и расширяется быстрее всего, поддерживаемый производством электромобилей в Китае и промышленными модернизациями в Индии.

Какой сегмент применения растет быстрее всего?

Связанные с электроникой 'прочие применения' продвигаются с CAGR 7,09% из-за потребностей управления температурным режимом в батареях электромобилей и упаковке полупроводников.

Последнее обновление страницы: