Размер и доля рынка низкопрофильных добавок

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

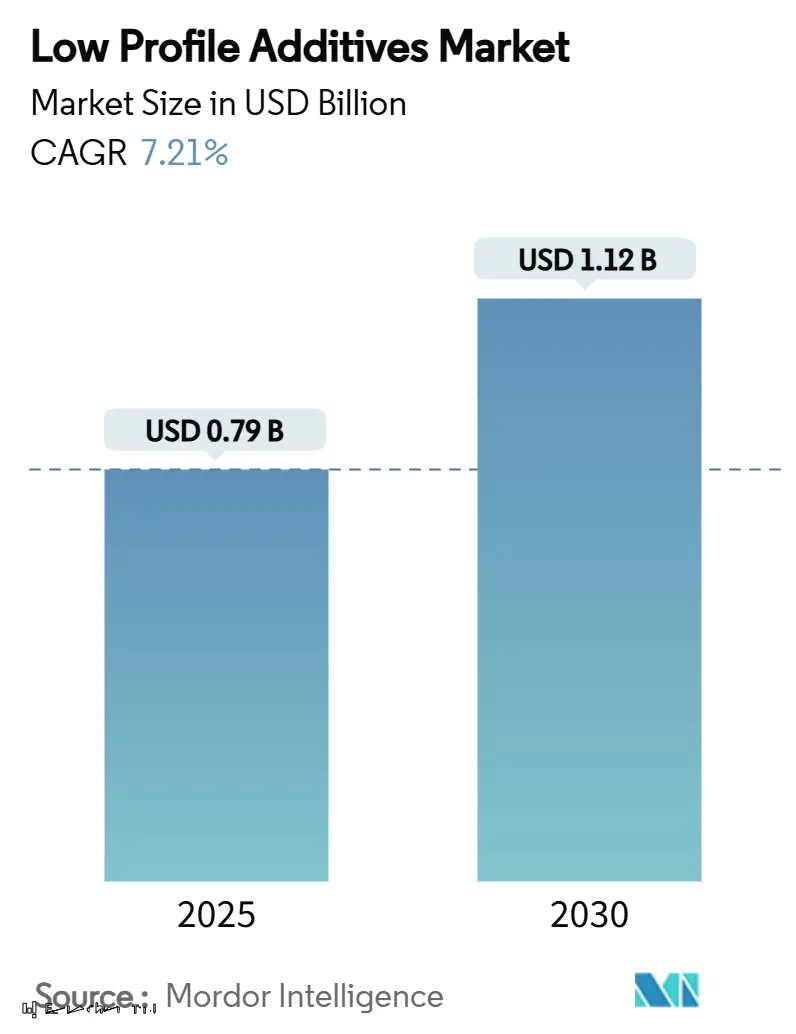

| Размер Рынка (2025) | 0.79 Миллиардов долларов США |

| Размер Рынка (2030) | 1.12 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.21% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка низкопрофильных добавок от Mordor Intelligence

Размер рынка низкопрофильных добавок оценивается в 0,79 млрд долл. США в 2025 году и, как ожидается, достигнет 1,12 млрд долл. США к 2030 году при среднегодовом темпе роста 7,21% в прогнозный период (2025-2030). Растущий спрос на высокопроизводительные композиты в электромобилях, строительных армированиях и прецизионных промышленных деталях поддерживает эту траекторию роста. Автопроизводители применяют низкопрофильные добавки для контроля усадки в компонентах листового формовочного состава (SMC) и объемного формовочного состава (BMC), обеспечивая качество поверхности класса А. Параллельный импульс исходит от инфраструктурных проектов, которые заменяют стальную арматуру волокнистыми пластиками, в то время как биологические химические составы получают политическую поддержку. Конкурентная интенсивность умеренная, но растущая, поскольку поставщики стремятся интегрировать возобновляемое сырье и дифференцироваться по компаундированию и эстетике поверхности.

Ключевые выводы отчета

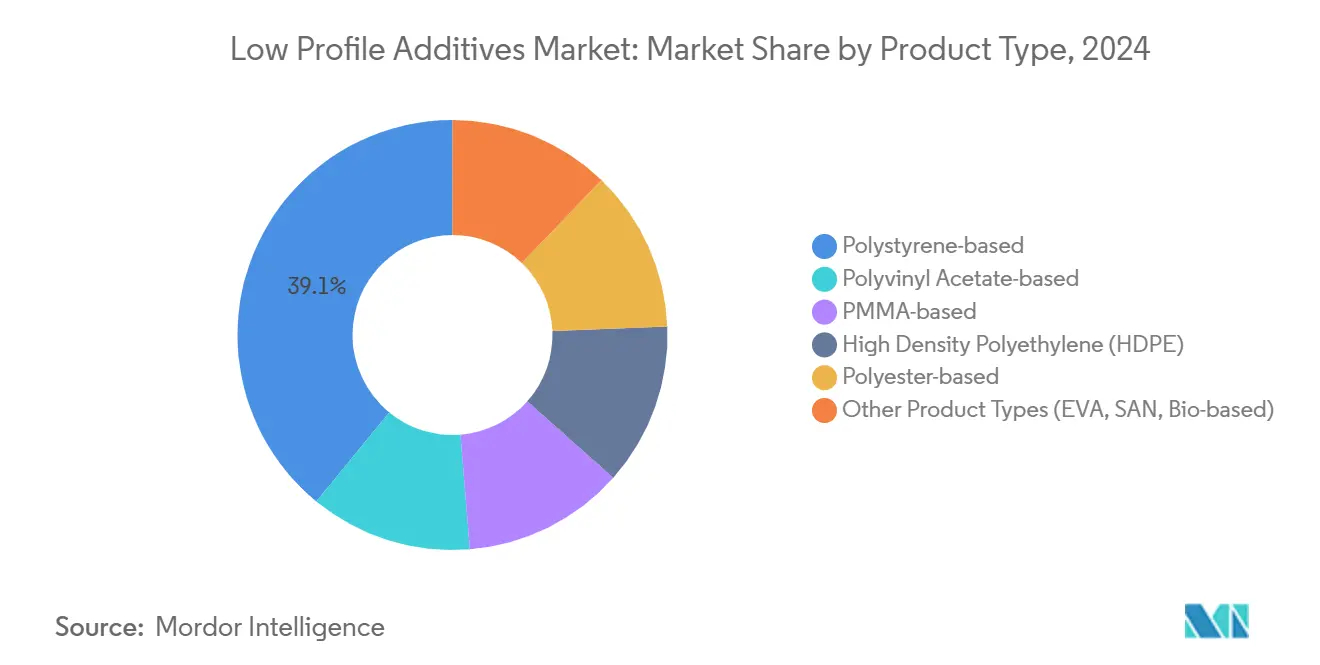

- По типу продукта полистироловые сорта лидировали с 39,08% долей рынка низкопрофильных добавок в 2024 году; биологические сорта 'Прочие' прогнозируются к расширению со среднегодовым темпом роста 9,20% до 2030 года.

- По применению литье под давлением и компрессионное литье составили 55,12% размера рынка низкопрофильных добавок в 2024 году и развиваются со среднегодовым темпом роста 8,61% до 2030 года.

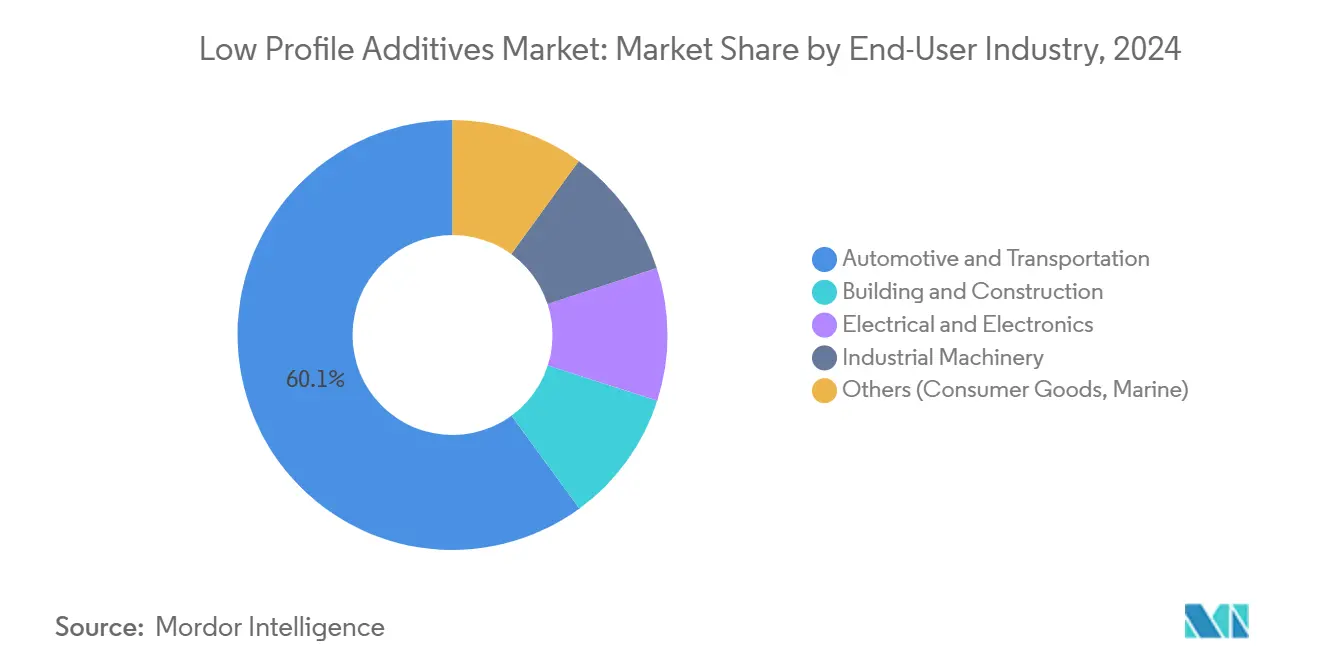

- По отрасли конечного потребителя автомобильная и транспортная отрасли заняли 60,05% доли выручки рынка низкопрофильных добавок в 2024 году и планируют прогрессировать со среднегодовым темпом роста 8,95% до 2030 года.

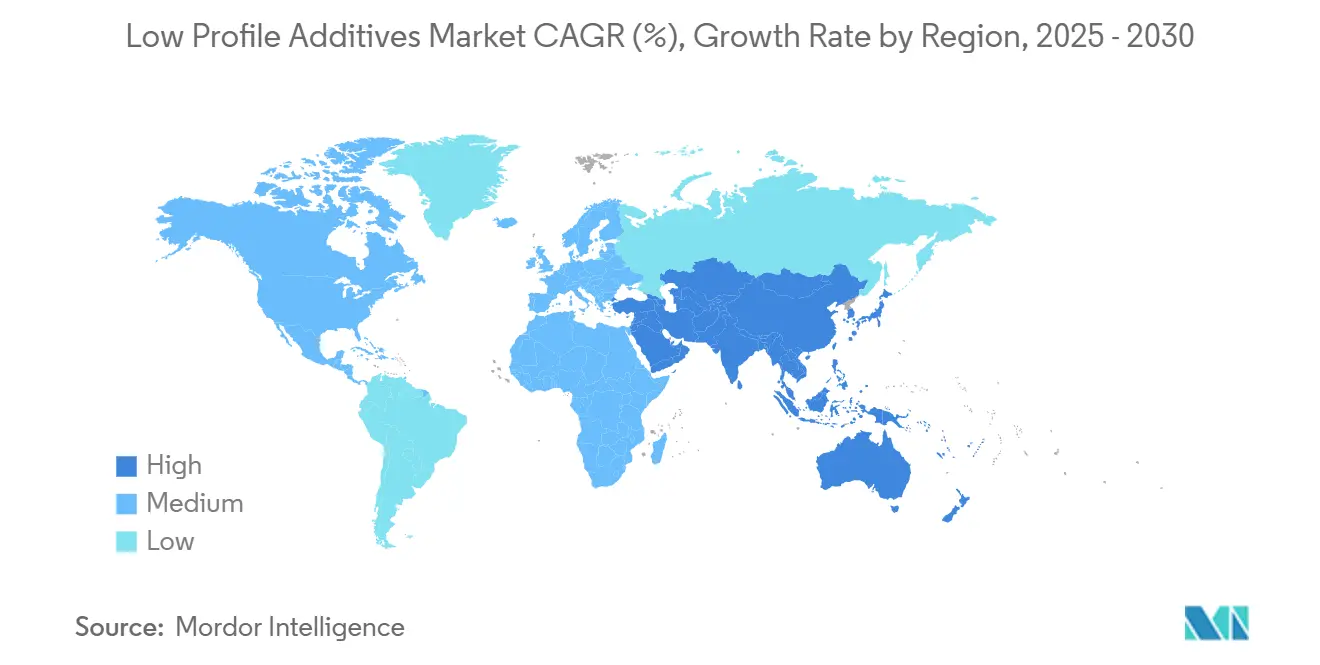

- По региону Азиатско-Тихоокеанский регион доминировал с долей 44,81% рынка низкопрофильных добавок в 2024 году, демонстрируя среднегодовой темп роста 8,02% до 2030 года.

Тенденции и анализ мирового рынка низкопрофильных добавок

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Увеличение спроса на высокопроизводительные SMC составы от автомобильной промышленности | +1.5% | Глобально, с концентрацией в Азиатско-Тихоокеанском регионе и Северной Америке | Среднесрочно (2-4 года) |

| Ускоренные мандаты по облегчению электромобилей | +1.8% | Глобально, во главе с Европой и Китаем | Краткосрочно (≤ 2 лет) |

| Замена стальной арматуры волокнистыми пластиками | +1.2% | Северная Америка и Европа, расширение в Азиатско-Тихоокеанский регион | Долгосрочно (≥ 4 лет) |

| Новые применения в волокнистых пластиках (FRP) | +0.9% | Глобально, с ранним принятием в ветроэнергетике и инфраструктуре | Среднесрочно (2-4 года) |

| Растущий акцент на биологических LPA из лигнина и касторового масла | +0.6% | Европа и Северная Америка, с распространением в Азиатско-Тихоокеанский регион | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Увеличение спроса на высокопроизводительные SMC составы от автомобильной промышленности

Автопроизводители масштабируют SMC для формования корпусов батарей, кузовных панелей и структурных вставок, которые требуют безупречной отделки класса А. Низкопрофильные добавки ограничивают объемную усадку, обеспечивая размерную стабильность при термоциклировании. Лонжерон из полиуретана и углеродного волокна от Dow демонстрирует эффективность отверждения свыше 90%, показывая, как добавки нового поколения поддерживают высокоскоростные прессы. Более крупные автомобильные платформы и детали с толстым сечением дополнительно повышают требования к контролю усадки, делая передовые низкопрофильные добавки незаменимыми в быстрорастущих центрах электромобилей Азиатско-Тихоокеанского региона.

Ускоренные мандаты по облегчению электромобилей

Правила ЕС по CO₂ и квоты Китая на новые энергетические транспортные средства стимулируют быстрое принятие волокнистых пластиков. Низкопрофильные добавки поддерживают эти композиты, предотвращая следы от раковин и волнистость даже в многоматериальных сборках. Исследования Виргинского университета показывают экономию веса на 31% в цементных композитах, модифицированных графеном, что является показателем аналогичных перспектив снижения массы в автомобильных конструкциях. Растущие ожидания по запасу хода батарей будут продолжать тянуть легкие композиты, поддерживая спрос на добавки.

Замена стальной арматуры волокнистыми пластиками

Владельцы инфраструктуры переходят на FRP арматуру для беспроблемного срока службы без коррозии. Запуск Durostone от Röchling иллюстрирует пултрудированные стержни, где низкопрофильные добавки гарантируют постоянную топологию поверхности во время непрерывной обработки[1]"Fiberline поставляет углеродные профили для ветротурбин," CompositesWorld, compositesworld.com . Морские пирсы и прибрежные мосты получают наибольшую выгоду, учитывая воздействие соленой воды. По мере обновления строительных норм гражданские подрядчики все чаще указывают FRP, укрепляя долгосрочное потребление добавок.

Растущий акцент на биологических LPA из лигнина и касторового масла

Политические стимулы в Европе и Северной Америке поощряют возобновляемое сырье. Специальности на основе лигнина от Evonik и путь массового баланса биомассы BASF показывают замещение нефти без потери производительности[2]"Маршрут массового баланса биомассы для EPS," BASF, basf.com. OEM ценят более низкий углеродный след, стимулируя исследовательские испытания биологических низкопрофильных добавок несмотря на вызовы масштабирования.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая полимеризационная усадка ненасыщенной полиэфирной смолы со сшивающим стирольным мономером | -0.8% | Глобально, особенно влияя на высокообъемные применения | Краткосрочно (≤ 2 лет) |

| Конкуренция с термопластичными композитами | -0.7% | Северная Америка и Европа, расширение глобально | Среднесрочно (2-4 года) |

| Ограниченная ремонтопригодность термореактивных деталей | -0.5% | Глобально, с более сильным воздействием в Европе из-за регулирования циркулярной экономики | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая полимеризационная усадка ненасыщенной полиэфирной смолы со сшивающим стирольным мономером

Системы UPR-стирол неотъемлемо сжимаются во время отверждения, создавая пустоты и проступание, которые низкопрофильные добавки должны противодействовать. Поставщики экспериментируют с реактивными разбавителями и модифицированными сшивателями для сдерживания усадки, но такие корректировки добавляют стоимость и сложность времени цикла. Автомобильные покрытия класса А устанавливают высокую планку, заставляя формулировщиков продолжать инновации даже в быстро движущихся, высокообъемных линиях.

Конкуренция с термопластичными композитами

Перерабатываемые термопластичные композиты завоевывают популярность в балках бамперов и лотках батарей, где регулирование конца жизни имеет большее значение, чем блеск поверхности. Полиуретановые инфузионные смолы Covestro сокращают время цикла и бросают вызов традиционным термореактивам в ветровых лопастях. Поскольку автопроизводители преследуют цели циркулярности, термопластики могут отвлекать объемы от отрасли низкопрофильных добавок, если поставщики не повернутся к циркулярным термореактивным системам

Сегментный анализ

По типу продукта: доминирование полистирола сталкивается с биологическим вызовом

Сорта на основе полистирола сохранили 39,08% доли рынка низкопрофильных добавок в 2024 году благодаря проверенному балансу стоимости и производительности в автомобильном SMC. Размер рынка низкопрофильных добавок для типов продуктов 'Прочие' - в основном биологических - должен быстро расти, расширяясь со среднегодовым темпом роста 9,20% до 2030 года, поскольку OEM стремятся к кредитам на снижение углерода.

Варианты поливинилацетата и PMMA занимают ниши, требующие ударной прочности или оптической прозрачности, в то время как сорта полиэтилена высокой плотности подходят для деталей, чувствительных к бюджету. Предложения на основе полиэфира, как чистые, так и модифицированные PU, справляются с коррозионными или высокотемпературными средами. EPS с массовым балансом биомассы BASF подчеркивает, как действующие поставщики сочетают устойчивость с действующими процессами.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: литье под давлением лидирует по всем метрикам

Литье под давлением и компрессионное литье внесли 55,12% размера рынка низкопрофильных добавок в 2024 году, подталкиваемые автомобильными внешними панелями и потребительскими приборами. Эта категория применения также показывает самый быстрый среднегодовой темп роста 8,61%, поскольку платформы электромобилей множатся.

Пултрузия процветает в FRP арматуре и лонжеронах ветроэнергетики, что подтверждается многолетними контрактными победами Fiberline. Литье с переносом смолы покрывает аэрокосмические управляющие поверхности, где важны консолидация без пустот и жесткие допуски. Полиуретановые системы быстрого отверждения Dow демонстрируют межприкладную универсальность.

По отрасли конечного потребителя: автомобильное превосходство ускоряется

Автомобильная и транспортная отрасли поглотили 60,05% выручки 2024 года и будут поддерживать лидерство со среднегодовым темпом роста 8,95%, закрепляя рынок низкопрофильных добавок как прямого бенефициара электрификации. Фасады класса А, крышки батарей и экраны днища полагаются на SMC без усадки.

Строительство следует, стимулируемое принятием FRP арматуры в коррозионных структурах. Электрика и электроника рассчитывают на добавки, которые умеряют коэффициент теплового расширения и обеспечивают низкие диэлектрические свойства, как показывают стеклянные хлопья NSG. Промышленное оборудование, морская и потребительские товары вместе вносят стабильный дополнительный спрос.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион доминировал на рынке низкопрофильных добавок с долей 44,81% в 2024 году и перспективой среднегодового темпа роста 8,02% до 2030 года. Всплеск электромобилей в Китае и поддерживаемые государством инфраструктурные развертывания поддерживают принятие композитов, в то время как местные поставщики масштабируют термореактивные мощности. Автомобильная экспансия Индии и экспорт электроники Южной Кореи добавляют попутный ветер. Расширение площадки BASF в Нанкине подчеркивает стратегический фокус на региональное производство.

Северная Америка заняла второе место, поддерживаемая запусками платформ электромобилей, перестройкой аэрокосмических предприятий и кампаниями по замене ветровых установок. Соединенные Штаты размещают передовые лаборатории смол и линии пултрузии, в то время как близость Мексики к заводам OEM стимулирует локализацию деталей. Программы смол для ветровых лопастей Dow подчеркивают региональное техническое мастерство.

Европа следует, характеризуясь строгими требованиями устойчивости, которые ускоряют поглощение биологических низкопрофильных добавок. Немецкие премиальные автомобильные бренды принимают композиты для элементов кузова в белом, а северные страны направляют инвестиции в возобновляемые источники энергии в большие турбинные лопасти. Лигниновые программы Evonik и поверхностно-активные вещества без ЛОС BYK типичны для инновационного толчка.

Конкурентная среда

Рынок низкопрофильных добавок характеризуется умеренной концентрацией, где пятерка лучших поставщиков держит примерно 45% выручки. Глобальные мажоры - ALTANA, Evonik, Arkema - используют интегрированные портфолио смол, лаборатории технического сервиса и широту дистрибуции для закрепления ключевых аккаунтов. Средние специалисты, такие как AOC, Ashland и Composites One, фокусируются на региональных или приложениеспецифичных химических веществах.

M&A перестраивает поле: покупка AOC за 2,3 млрд долл. США Nippon Paint Holdings позиционирует краскный конгломерат для кросс-продаж композитных смол по всей своей клиентской сети. Технология является основным полем битвы; безсиликоновые пеногасители и реологические добавки BYK расширяют его автомобильные полномочия. Поставщики, способные индустриализировать биологические или перерабатываемые термореактивные системы, получат ценовую мощь первопроходца, поскольку OEM формализуют цели Scope 3.

Лидеры отрасли низкопрофильных добавок

-

Polynt S.p.A

-

Arkema

-

Ashland

-

Poliya

-

AOC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в отрасли

- Апрель 2024: Clariant представила AddWorks PPA, технологическую добавку без PFAS, направленную на улучшение эффективности экструзии полиолефиновых пленок при устранении дефектов 'акульей кожи'. Эта инновация соответствует растущему спросу отрасли на устойчивые и высокопроизводительные решения.

- Июль 2023: INEOS консолидировала свою штаб-квартиру композитов Северной Америки в Колумбусе, Огайо, интегрировав свои команды R&D и коммерческих низкопрофильных добавок. Ожидается, что этот стратегический ход улучшит сотрудничество и упростит операции в регионе.

Область применения глобального отчета по рынку низкопрофильных добавок

Область применения отчета по рынку низкопрофильных добавок включает:

| На основе полистирола | |

| На основе поливинилацетата | |

| На основе PMMA | |

| Полиэтилен высокой плотности (HDPE) | |

| На основе полиэфира | Чистый насыщенный полиэфир |

| PU-модифицированный насыщенный полиэфир | |

| Прочие типы продуктов (EVA, SAN, биологические) |

| Литье под давлением и компрессионное литье (SMC/BMC) |

| Пултрузия |

| Литье с переносом смолы (RTM) |

| Ручная укладка |

| Напыление |

| Автомобильная и транспортная |

| Строительство |

| Электрика и электроника |

| Промышленное оборудование |

| Прочие (потребительские товары, морские) |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Страны NORDIC | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу продукта | На основе полистирола | |

| На основе поливинилацетата | ||

| На основе PMMA | ||

| Полиэтилен высокой плотности (HDPE) | ||

| На основе полиэфира | Чистый насыщенный полиэфир | |

| PU-модифицированный насыщенный полиэфир | ||

| Прочие типы продуктов (EVA, SAN, биологические) | ||

| По применению | Литье под давлением и компрессионное литье (SMC/BMC) | |

| Пултрузия | ||

| Литье с переносом смолы (RTM) | ||

| Ручная укладка | ||

| Напыление | ||

| По отрасли конечного потребителя | Автомобильная и транспортная | |

| Строительство | ||

| Электрика и электроника | ||

| Промышленное оборудование | ||

| Прочие (потребительские товары, морские) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Страны NORDIC | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка низкопрофильных добавок?

Рынок низкопрофильных добавок оценивается в 0,79 млрд долл. США в 2025 году и прогнозируется к расширению со среднегодовым темпом роста 7,21% между 2025 и 2030 годами.

Какой сегмент применения лидирует в спросе на низкопрофильные добавки?

Литье под давлением и компрессионное литье держат долю рынка 55,12% и показывают самый быстрый среднегодовой темп роста 8,61% до 2030 года.

Почему биологические низкопрофильные добавки набирают популярность?

Политические стимулы и цели OEM по снижению углерода стимулируют интерес к химическим веществам, полученным из лигнина и касторового масла, которые соответствуют производительности при снижении экологического воздействия.

Какой регион доминирует на рынке низкопрофильных добавок?

Азиатско-Тихоокеанский регион лидирует с долей 44,81% в 2024 году, поддерживаемый производством электромобилей в Китае и расходами на инфраструктуру.

Последнее обновление страницы: