Размер и доля рынка лечения пигментационных расстройств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

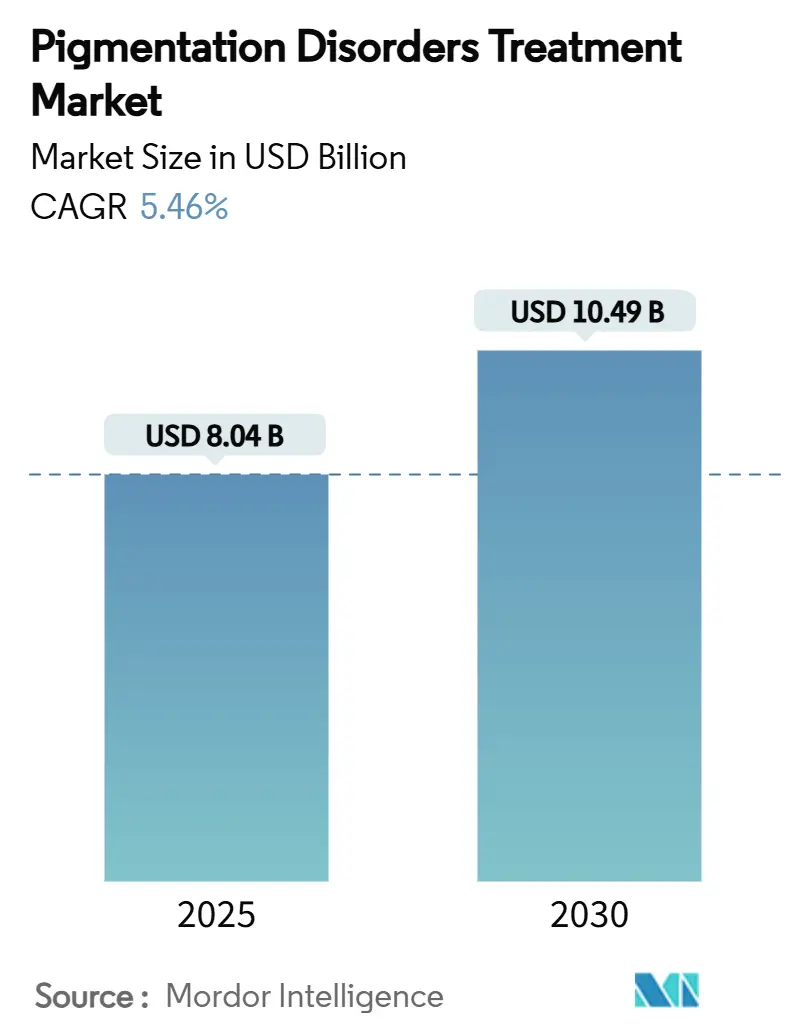

| Размер Рынка (2025) | 8.04 Миллиардов долларов США |

| Размер Рынка (2030) | 10.49 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.46% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка лечения пигментационных расстройств от Mordor Intelligence

Размер рынка лечения пигментационных расстройств составляет 8,04 млрд долл. США в 2025 году, и прогнозируется его рост до 10,49 млрд долл. США к 2030 году при среднегодовом темпе роста 5,46% за период. Устойчивый рост обусловлен растущей распространенностью заболеваний, регулятивным импульсом в области топических и пероральных ингибиторов JAK, увеличением расходов на дерматологию и улучшением точности диагностики с помощью ИИ. Фармацевтические разработки сосредоточены на иммуномодулирующих путях, в то время как производители устройств совершенствуют профили безопасности лазеров для более темных тонов кожи. Конвергенция между медицинской дерматологией и эстетическим уходом расширяет адресуемую базу, а более сильное влияние социальных сетей в Азии ускоряет осведомленность пациентов и терапевтический спрос. Стратегические поглощения и диверсификация портфеля подчеркивают движение рынка к прецизионной медицине и омниканальным моделям доставки.

Ключевые выводы отчета

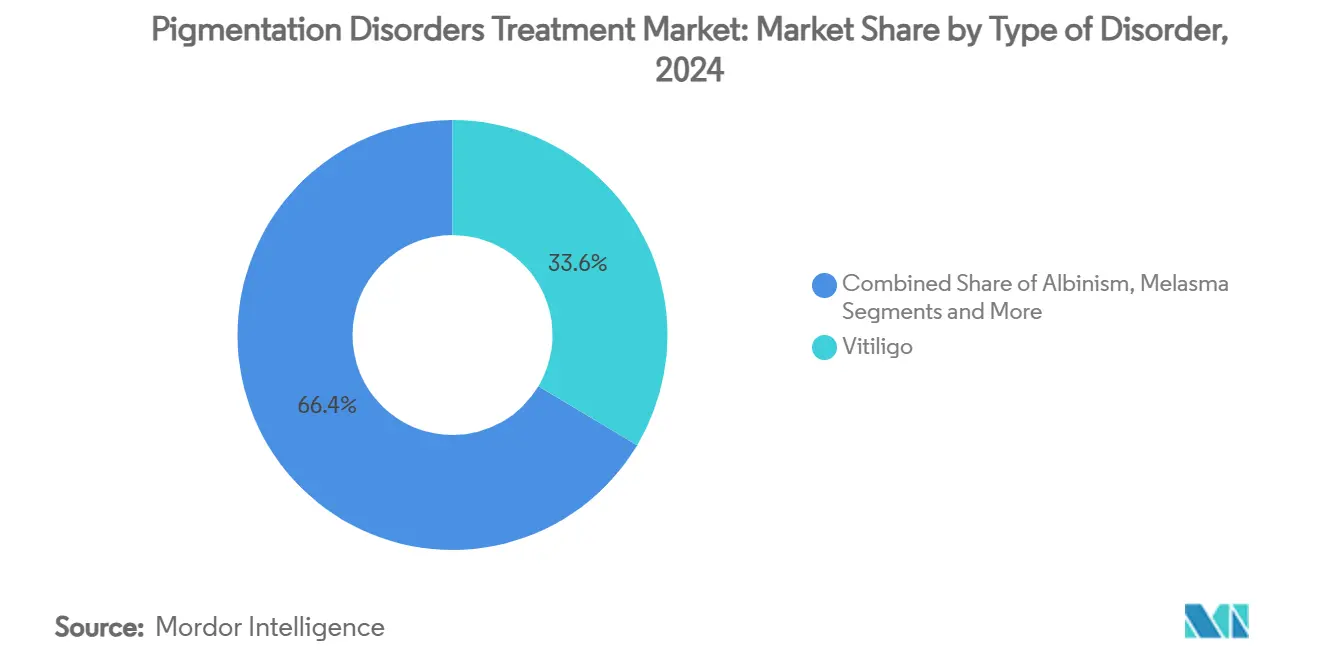

- По типу расстройства витилиго занимало 33,56% доли рынка лечения пигментационных расстройств в 2024 году; прогнозируется расширение сегмента со среднегодовым темпом роста 8,34% до 2030 года.

- По типу лечения лазерные и энергетические терапии лидировали с долей выручки 37,36% в 2024 году, в то время как появляющиеся биологические препараты и ингибиторы JAK прогнозируются к росту со среднегодовым темпом роста 9,03% до 2030 года.

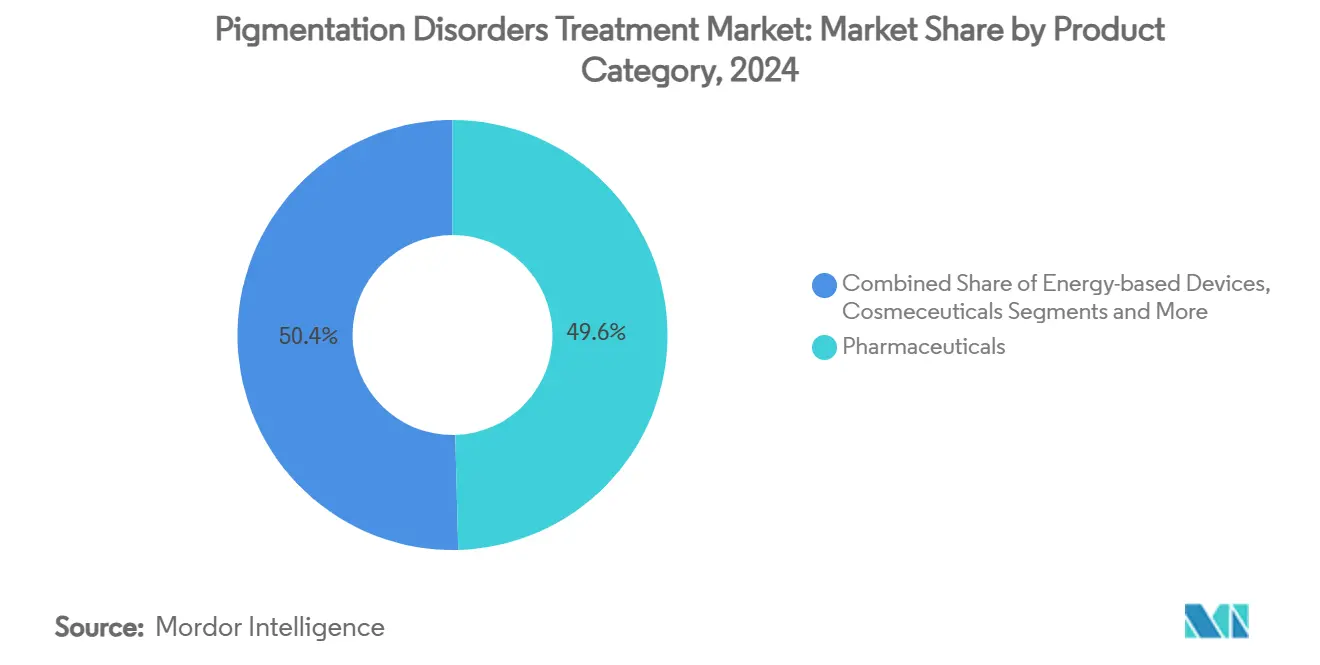

- По категории продукции фармацевтические препараты составляли 49,57% доли размера рынка лечения пигментационных расстройств в 2024 году; энергетические устройства готовы расти со среднегодовым темпом роста 9,56% в период 2025-2030 годов.

- По конечному пользователю дерматологические клиники контролировали 44,57% выручки 2024 года, тогда как клиенты домашнего использования и электронной коммерции будут расти быстрее всего со среднегодовым темпом роста 8,59% до 2030 года.

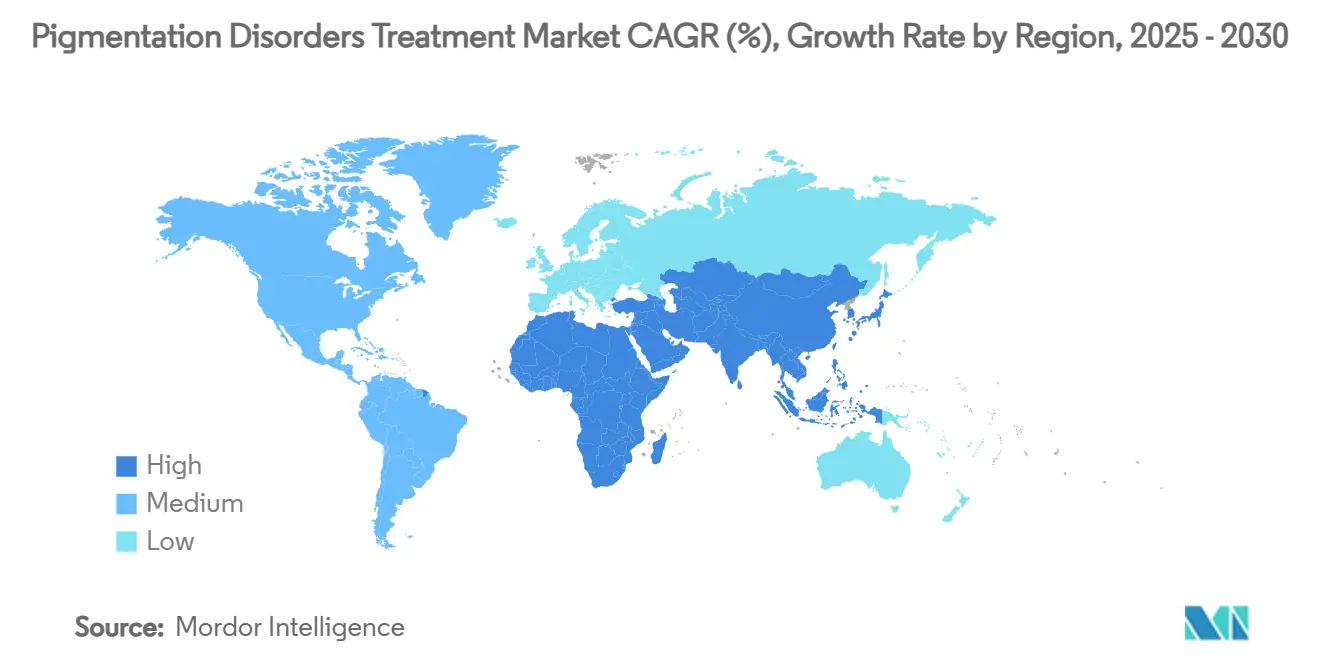

- По географии Северная Америка доминировала с долей рынка 37,13% в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, развиваясь со среднегодовым темпом роста 7,83% до 2030 года.

Тенденции и инсайты глобального рынка лечения пигментационных расстройств

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Рост распространенности пигментационных расстройств | +0.8% | Глобально, более высокая частота в АТЭС и БВА | Средний срок (2-4 года) |

| Растущие расходы на дерматологические и эстетические процедуры | +1.2% | Северная Америка и ЕС, расширение в АТЭС | Короткий срок (≤ 2 лет) |

| Успех R&D-пайплайна топических ингибиторов JAK | +1.5% | Глобально, лидируют одобрения регуляторов США | Средний срок (2-4 года) |

| Спрос на ровный тон кожи, обусловленный социальными сетями | +0.9% | Ядро АТЭС, распространение на БВА | Долгий срок (≥ 4 лет) |

| Точность диагностической визуализации с поддержкой ИИ | +0.7% | Северная Америка и ЕС, постепенное принятие АТЭС | Долгий срок (≥ 4 лет) |

| Бизнес-модели пересечения фарма- эстетики | +0.6% | Глобально, концентрация на развитых рынках | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост распространенности пигментационных расстройств

Глобальные случаи растут из-за демографических изменений, городского загрязнения и большей диагностической бдительности. Витилиго поражает 28,5 миллиона человек по всему миру, создавая значительную психосоциальную нагрузку среди пациентов с более темными тонами кожи, которые испытывают более высокий контраст между пораженными и непораженными областями. Поствоспалительная гиперпигментация все чаще встречается после акне, при этом полное очищение редко достигается даже после лечения.[1]Touraj Khosravi-Hafshejani, 'Treatment of Post-Inflammatory Hyperpigmentation in Skin of Colour: A Systematic Review,' Journal of Cosmetic Dermatology, journals.sagepub.comЧастота меланодермии остается высокой в солнечном климате и среди женщин репродуктивного возраста, тенденция, усиленная изменениями воздействия УФ, связанными с изменением климата. Эти эпидемиологические паттерны увеличивают пул пациентов, ищущих как профилактические, так и терапевтические решения во всех регионах.

Растущие расходы на дерматологические и эстетические процедуры

Расходы на дерматологические услуги растут, поскольку потребители отдают приоритет здоровью и внешнему виду кожи. Процедуры, когда-то считавшиеся чисто косметическими, теперь привлекают возмещение, когда демонстрируется терапевтическая польза, побуждая клиники интегрировать лазеры, пилинги и комбинированные схемы. Медицинские спа расширяют меню услуг, в то время как амбулаторные отделения больниц принимают передовые устройства для удовлетворения спроса. Доступность профессиональных IPL-устройств для домашнего использования примерно за 1200 долл. США расширяет доступ, стимулируя рынок лечения пигментационных расстройств.

Успех R&D-пайплайна топических ингибиторов JAK

Одобрение FDA крема руксолитиниб стало первой целевой топической терапией для витилиго, достигающей заметной лицевой репигментации в течение 24 недель. Пероральные кандидаты, такие как упадацитиниб и поворцитиниб, продемонстрировали обнадеживающие данные фазы 3, при этом упадацитиниб значительно снижал показатели площади витилиго лица. Регулятивный импульс, доказанный механизм действия через модуляцию JAK-STAT и надежные инвестиции подчеркивают трансформативный терапевтический класс для нескольких пигментарных расстройств.

Диагностическая визуализация с поддержкой ИИ улучшает результаты лечения

ИИ-системы, такие как SkinGPT-4, соответствуют точности дерматолога для 80,63% изображений кожных заболеваний, сужая исторические диагностические пробелы для более темных тонов кожи.[2]Matthew Groh et al., 'Deep learning-aided decision support for diagnosis of skin disease across skin tones,' Nature Medicine, nature.comПоддержка принятия решений глубокого обучения повысила точность на 33% для специалистов и на 69% для врачей общей практики.[3]J. Zhou et al., 'Pre-trained multimodal large language model enhances dermatological diagnosis using SkinGPT-4,' Nature Communications, nature.com Рефлектансная конфокальная микроскопия с ИИ-наведением неинвазивно квантифицирует паттерны меланина, помогая клиницистам адаптировать терапию и объективно отслеживать прогресс arxiv.org. Повышенная точность приводит к более раннему вмешательству и оптимизированным схемам, непосредственно повышая показатели успеха лечения.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие расходы из собственного кармана на косметические процедуры | -0.9% | Глобально, более выражено на развивающихся рынках | Короткий срок (≤ 2 лет) |

| Ограниченное покрытие возмещения для пигментных расстройств | -1.1% | Северная Америка и ЕС, расширение глобально | Средний срок (2-4 года) |

| Риск лазер-индуцированной PIH у более темных типов кожи | -0.6% | Глобально, концентрация в АТЭС, БВА, Латинской Америке | Долгий срок (≥ 4 лет) |

| Зависимость цепочки поставок от китайского гидрохинонового сырья | -0.4% | Глобально, критично для Северной Америки и ЕС | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие расходы из собственного кармана на косметические процедуры

Многие страховщики классифицируют процедуры пигментации как элективные, оставляя пациентов нести расходы, которые варьируются от нескольких сотен до нескольких тысяч долларов за сеанс. Проблемы доступности задерживают начало лечения и могут привести к неполным циклам терапии, которые притупляют результаты. Барьер является острым на развивающихся рынках, где располагаемый доход отстает от спроса на передовой эстетический уход, сдерживая немедленное принятие индустрии лечения пигментационных расстройств несмотря на явную клиническую потребность.

Ограниченное покрытие возмещения для пигментных расстройств

Неравенство покрытия поразительно: 45 штатов США возмещают третиноин при акне, но только 10 покрывают препарат при меланодермии или поствоспалительной гиперпигментации. UnitedHealthcare считает несколько лазерных опций 'недоказанными и не являющимися медицински необходимыми', еще больше ограничивая доступ пациентов. Такие политики создают неравенство лечения, особенно для популяций с цветной кожей, которые несут непропорциональную нагрузку пигментации.

Сегментный анализ

По типу расстройства: витилиго движет инновационный пайплайн

Витилиго составляло 33,56% выручки 2024 года, обеспечивая наибольшую долю рынка лечения пигментационных расстройств. Сегмент растет со среднегодовым темпом роста 8,34%, отражая прорывные одобрения, такие как топический руксолитиниб и испытания фазы 3 пероральных кандидатов JAK. Размер рынка лечения пигментационных расстройств для витилиго предполагается к устойчивому росту до 2030 года, поскольку регулятивные агентства по всему миру рассматривают аналогичные препараты. Меланодермия поддерживает значительный спрос в регионах с высоким УФ, в то время как поствоспалительная гиперпигментация остается распространенной среди пациентов с акне с цветной кожей. Альбинизм, хотя и численно меньше, поддерживает последовательные терапевтические потребности в фотозащите и глазной поддержке. Завершение испытания фазы III афамеланотида Clinuvel может ввести системную терапию, которая дополняет существующие топические или фототерапевтические схемы.

Продолжающееся эпидемиологическое наблюдение показывает, что пигментарные расстройства пересекаются с психосоциальным благополучием, мотивируя системы здравоохранения оценивать индексы качества жизни при распределении ресурсов. ИИ-диагностика облегчает раннее выявление витилиго, позволяя своевременное начало ингибитора JAK до расширения поражения. Между тем, клинические исследователи ищут биомаркеры, которые прогнозируют вероятность репигментации, стремясь стратифицировать пациентов и максимизировать терапевтическую пользу.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу лечения: энергетические терапии лидируют несмотря на появляющуюся конкуренцию

Лазерные и энергетические платформы захватили 37,36% выручки 2024 года, сохраняя первенство через доказанную универсальность в различных расстройствах. Тем не менее, биологические препараты и ингибиторы JAK являются самым быстрорастущим классом со среднегодовым темпом роста 9,03%, предвещая эру прецизионной медицины. Размер рынка лечения пигментационных расстройств для биологических препаратов прогнозируется к расширению, поскольку пероральные ингибиторы обеспечивают более широкие показания, а рамки возмещения адаптируются. Обычные топические депигментирующие агенты сохраняются как основная терапия из-за простоты использования и доступности. Химические пилинги и дермабразия поддерживают комбинированные стратегии, которые сочетают косметическое совершенствование с клиническим очищением.

Промышленные достижения подчеркивают оптимизацию длины волны и интегрированное охлаждение для смягчения PIH. Профессиональные общества сообщают, что лазерные платформы 1726 нм повышают безопасность и позволяют равномерное применение во всех типах кожи по Фицпатрику. Производители устройств также выпускают многофункциональные консоли, адаптированные для лечения сосудистых поражений, акне и пигментации в одном наборе, повышая капитальную эффективность для клиник.

По категории продукции: фармацевтические препараты доминируют на фоне инноваций устройств

Фармацевтические препараты занимали 49,57% продаж в 2024 году, отражая как рецептурные, так и безрецептурные предложения. Доля рынка лечения пигментационных расстройств в фармацевтических препаратах выигрывает от запусков ингибиторов JAK и тирозиназных ингибиторов следующего поколения, таких как Thiamidol, который достигает почти полного снижения меланина в испытаниях. Космецевтические достижения дополняют рецептурные препараты, сочетая научно подтвержденные активные вещества с удобными для потребителей препаратами. Производители энергетических устройств опережают общий рост отрасли со среднегодовым темпом роста 9,56%, добавляя ИИ-таргетирование, мониторинг температуры в реальном времени и портативные форм-факторы.

В среднесрочной перспективе наблюдатели рынка ожидают увеличения объединения пакетов лекарств и устройств для оптимизации терапевтических путей. Партнерства между фармацевтическими компаниями и производителями устройств могут объединять крем руксолитиниб с низкофлюенсными лазерными сеансами, повышая скорость репигментации при расширении коммерческого охвата.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: дерматологические клиники лидируют, пока расширяется домашнее использование

Дерматологические клиники генерировали 44,57% выручки 2024 года, подчеркивая их центральную роль в диагностике и лечении сложных случаев. Больницы обеспечивают мультидисциплинарную поддержку для рефрактерных заболеваний, однако клиничеcкие сети доминируют в ежедневном уходе. Подсегмент домашнего использования растет быстрее всего со среднегодовым темпом роста 8,59%, поскольку потребители покупают IPL и LED-устройства онлайн для поддержания или легких случаев, отражая более широкое принятие цифрового здравоохранения. Размер рынка лечения пигментационных расстройств, связанный с электронной коммерцией, поэтому готов к устойчивому расширению, хотя клиническое наблюдение остается критическим для управления риском побочных событий.

Практики все чаще предлагают гибридные модели, где пациенты чередуются между офисными визитами и структурированными домашними схемами. Медицинские спа заполняют пробел, предоставляя устройство-базированные вмешательства без традиционной больничной среды, привлекая клиентов, заботящихся о внешности, но ограниченных во времени.

Географический анализ

Северная Америка сохранила ведущую долю 37,13% рынка лечения пигментационных расстройств в 2024 году, поддерживаемая развитым страховым покрытием для новых агентов и широкой знакомостью клиницистов с лазерными протоколами. Благоприятное возмещение для крема руксолитиниб и продолжающиеся испытания фазы 3 для пероральных ингибиторов поддерживают импульс спроса. Высокая осведомленность среди сообществ с цветной кожей также стимулирует принятие услуг, хотя неравенства покрытия сохраняются.

Европа следует с устойчивым ростом, поскольку национальные системы здравоохранения интегрируют целевые терапии наряду с установленными топическими стандартами. Строгие регулятивные требования региона к устройствам поощряют инновации, ориентированные на безопасность, укрепляя доверие клиницистов к энергетическим платформам. Публично финансируемые услуги фототерапии остаются широко доступными, создавая сбалансированное использование модальностей.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 7,83%. Растущий располагаемый доход, сильное влияние красоты в социальных сетях и глубокий культурный акцент на ровном тоне кожи катализируют объем процедур в Китае, Японии, Южной Корее и Индии. Размер рынка лечения пигментационных расстройств в Азии готов сократить разрыв с Северной Америкой, поскольку каналы электронной коммерции и медицинского туризма пролиферируют. Регулятивная гармонизация в странах АСЕАН может дополнительно упростить трансграничное распространение устройств.

Латинская Америка и Ближний Восток и Африка коллективно представляют возникающий фронтир. Урбанизация, улучшение дерматологической инфраструктуры и местное производство космецевтиков семенит устойчивое принятие, хотя экономическая волатильность и страховые пробелы сдерживают краткосрочный масштаб. Правительственные программы общественного здравоохранения для борьбы со стигмой альбинизма и витилиго могут косвенно поддержать принятие терапии.

Конкурентная среда

Рынок остается умеренно фрагментированным. Ключевые игроки обладают обширными пайплайнами и глобальными торговыми сетями. Двойной фокус Galderma на рецептурных и эстетических филлерах иллюстрирует синергию портфеля, в то время как AbbVie использует экспертизу иммунологии для расширения пероральных активов JAK. Стратегические поглощения иллюстрируют ценность дифференцированных дерматологических пайплайнов; покупка Organon за 1,2 млрд долл. США Dermavant и его платформы тапинарофа подчеркивает аппетит инвесторов к инновационным топическим механизмам.

Средние специалисты следуют нишевыми путями, таргетируя меланодермию или PIH с собственными системами доставки. Производители устройств конкурируют, интегрируя ИИ для обнаружения поражений и равномерной доставки энергии, стимулируя повторные покупки, поскольку клиники обновляют флоты. Возможности белого пространства сохраняются в терапиях, адаптированных к более темным фототипам кожи, область, исторически недопредставленная в испытаниях. Конкурентная интенсивность способствует быстрой публикации реальных доказательств для обеспечения принятия плательщиками и принятия клиницистами.

Параллельно партнерства между многонациональными фармацевтическими фирмами и косметическими конгломератами стремятся создать сквозные экосистемы здоровья кожи. Соглашения о совместном маркетинге объединяют топические ингибиторы JAK с нутрикосметическими добавками, расширяя потребительские точки касания за пределы клинических условий и укрепляя лояльность к бренду на протяжении всего континуума лечения.

Лидеры индустрии лечения пигментационных расстройств

Dermamed Solutions

AbbVie Inc (Allergan, Inc)

Obagi Cosmeceuticals LLC

L'Oréal SA

Merz Pharma

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития индустрии

- Май 2025: Clinuvel Pharmaceuticals завершила набор в своем испытании фазы III афамеланотида для витилиго с участием 200+ пациентов на трех континентах; ожидаются топлайн данные в конце 2026 года.

- Март 2025: Incyte сообщила положительные данные TRuE-PN1 для крема руксолитиниб 1,5% при пруриго нодулярис на ежегодной встрече AAD 2025, укрепляя платформенный потенциал молекулы.

Область глобального отчета по рынку лечения пигментационных расстройств

Пигментационные расстройства включают множество различных состояний, которые обычно характеризуются измененной плотностью меланоцитов, концентрацией меланина или и тем, и другим, приводящим к измененной пигментации кожи. Пигментационные расстройства классифицируются на гипопигментацию и гиперпигментацию.

Рынок лечения пигментационных расстройств сегментирован по типу расстройства (альбинизм, витилиго, меланодермия, поствоспалительная гиперпигментация (PIH) и другие типы расстройств), типу лечения (топическое лечение, дермабразия, химические пилинги, лазерное лечение, фототерапия и другие типы лечения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Отчет также охватывает предполагаемые размеры рынка и тенденции для 17 различных стран в основных регионах мира. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Альбинизм |

| Витилиго |

| Меланодермия |

| Поствоспалительная гиперпигментация (PIH) |

| Другие расстройства |

| Топические препараты |

| Дермабразия |

| Химические пилинги |

| Лазерные / энергетические терапии |

| Фототерапия |

| Появляющиеся биологические препараты и ингибиторы JAK |

| Фармацевтические препараты |

| Энергетические устройства |

| Космецевтики и вспомогательный уход за кожей |

| Дерматологические клиники |

| Амбулаторные отделения больниц |

| Медицинские спа и эстетические центры |

| Клиенты домашнего использования / электронной коммерции |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу расстройства | Альбинизм | |

| Витилиго | ||

| Меланодермия | ||

| Поствоспалительная гиперпигментация (PIH) | ||

| Другие расстройства | ||

| По типу лечения | Топические препараты | |

| Дермабразия | ||

| Химические пилинги | ||

| Лазерные / энергетические терапии | ||

| Фототерапия | ||

| Появляющиеся биологические препараты и ингибиторы JAK | ||

| По категории продукции | Фармацевтические препараты | |

| Энергетические устройства | ||

| Космецевтики и вспомогательный уход за кожей | ||

| По конечному пользователю | Дерматологические клиники | |

| Амбулаторные отделения больниц | ||

| Медицинские спа и эстетические центры | ||

| Клиенты домашнего использования / электронной коммерции | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

1. Каков текущий размер рынка лечения пигментационных расстройств?

Рынок оценивается в 8,04 млрд долл. США в 2025 году и прогнозируется достичь 10,49 млрд долл. США к 2030 году.

2. Какой тип расстройства генерирует наивысшую выручку?

Витилиго лидирует с 33,56% выручки 2024 года и расширяется со среднегодовым темпом роста 8,34% до 2030 года.

3. Какая категория лечения растет быстрее всего?

Появляющиеся биологические препараты и ингибиторы JAK развиваются со среднегодовым темпом роста 9,03%, опережая все другие модальности.

4. Какой регион показывает наиболее сильный импульс роста?

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, демонстрируя среднегодовой темп роста 7,83% на фоне растущего располагаемого дохода и влияния социальных сетей.

5. Какой основной барьер ограничивает доступ пациентов к передовым терапиям?

Ограниченное покрытие возмещения, особенно в Северной Америке и Европе, часто классифицирует лечение пигментации как косметическое, перекладывая расходы на пациентов.

Последнее обновление страницы: