Размер и доля рынка лечения гипергидроза

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Размер Рынка (2025) | 693.23 Миллион долларов США |

| Размер Рынка (2030) | 908.61 Миллион долларов США |

| Темп роста (2025 - 2030) | 5.56% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка лечения гипергидроза от Mordor Intelligence

Рынок лечения гипергидроза оценивается в 693,23 млн долларов США в 2025 году и на пути к достижению 908,61 млн долларов США к 2030 году, что отражает CAGR в размере 5,56%. Растущий спрос на долговременные, малоинвазивные варианты, такие как микроволновый термолиз, первый в классе топический антихолинергический препарат софпирониум бромид и безыгольные системы доставки токсина, создает новое конкурентное давление. Регулятивный импульс в Соединенных Штатах и Японии ускорил запуск продуктов, в то время как платформы прямого телемедицинского обслуживания потребителей нормализуют диагностику и расширяют доступ. Поставщики также переориентируют свои предложения на психологическое облегчение, которое обеспечивает эффективная терапия - сообщение, подтвержденное недавними исследованиями исходов тревожности. Вместе эти силы изменяют ценообразование, показатели принятия и приоритеты разработки продуктов по всему рынку лечения гипергидроза.

Ключевые выводы отчета

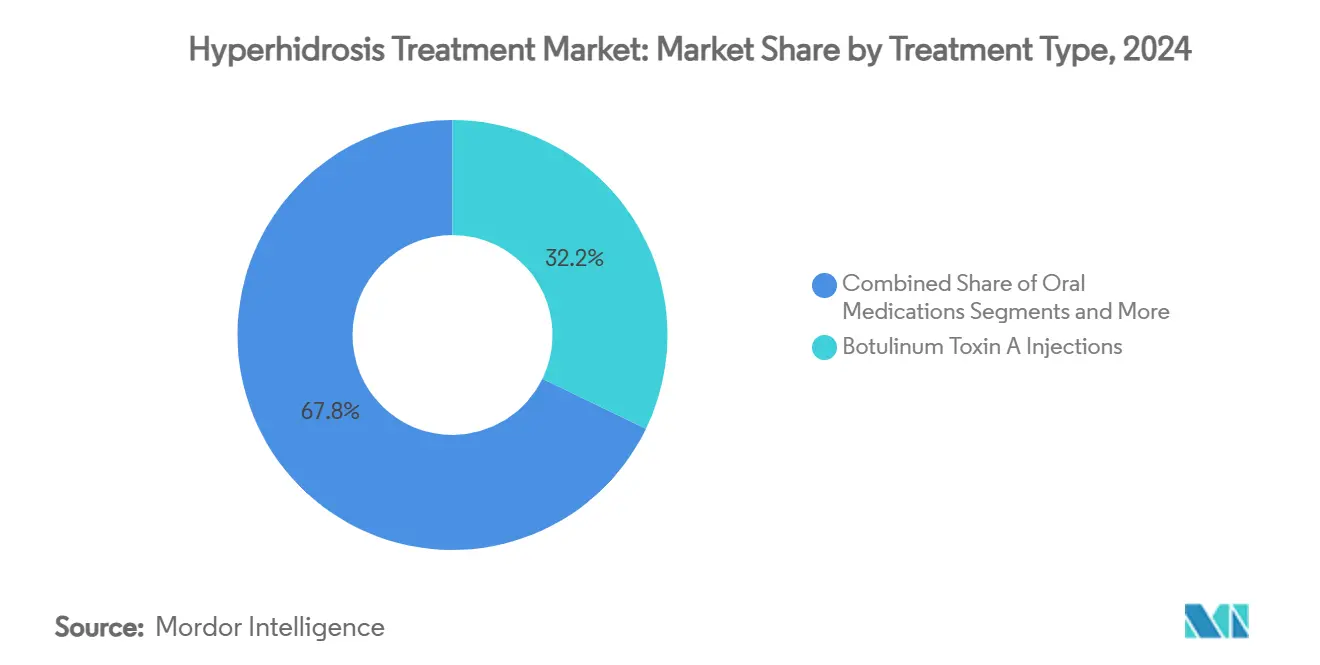

- По типу лечения инъекции ботулотоксина держали 32,13% доли рынка лечения гипергидроза в 2024 году, в то время как микроволновый термолиз продвигается с CAGR 6,2% до 2030 года.

- По типу заболевания первичный очаговый гипергидроз составил 75,35% размера рынка лечения гипергидроза в 2024 году, тогда как вторичные генерализованные формы прогнозируются к расширению с CAGR 5,9% до 2030 года.

- По локализации подмышечные терапии захватили 50,45% доли рынка лечения гипергидроза в 2024 году; ладонные процедуры прогнозируются к росту с CAGR 6,3% до 2030 года.

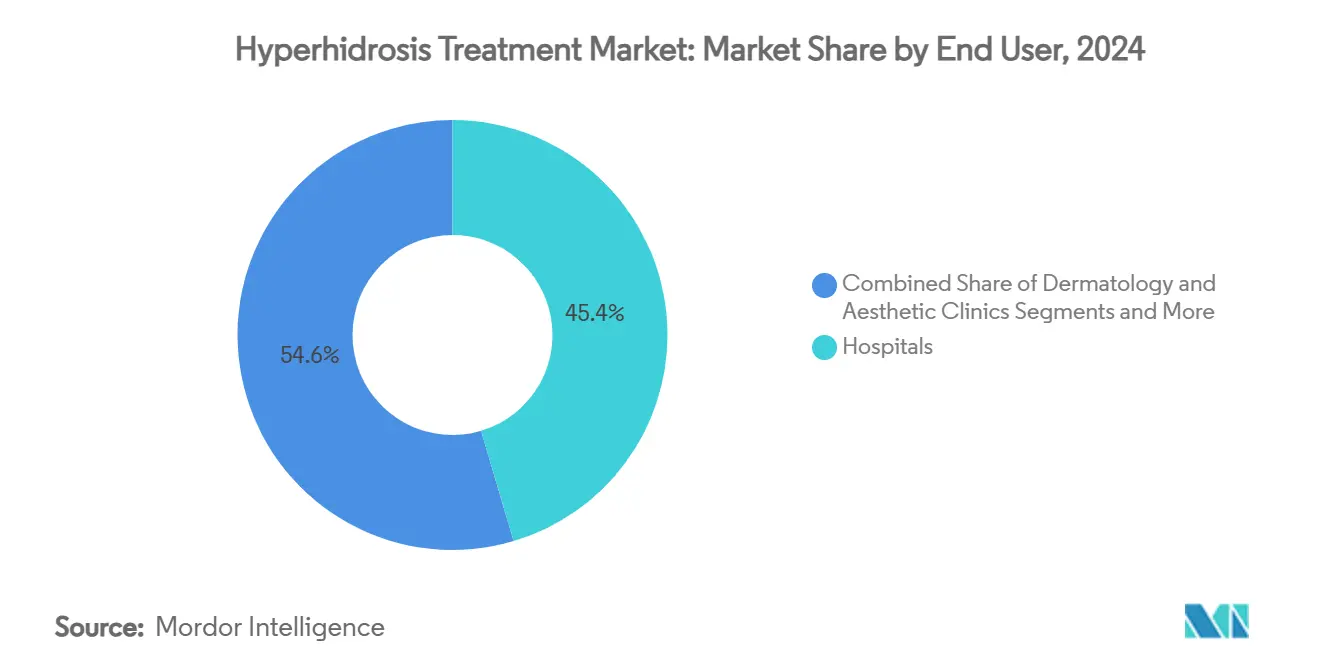

- По конечным пользователям дерматологические и эстетические клиники лидировали с 45,46% долей выручки в 2024 году; каналы домашнего ухода показывают самый быстрый CAGR на уровне 6,5% до 2030 года.

- По каналам распространения розничные аптеки держали 52,17% размера рынка лечения гипергидроза в 2024 году, однако электронная коммерция задает темп роста с CAGR 6,1%.

Тенденции и инсайты глобального рынка лечения гипергидроза

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волна одобрений FDA новых топических антихолинергических препаратов | +0.6% | Северная Америка; Япония; распространение на ЕС | Среднесрочно (2-4 года) |

| Растущий спрос на малоинвазивный микроволновый термолиз | +0.4% | Северная Америка; Европа | Краткосрочно (≤ 2 лет) |

| Принятие лечения, вызванное социальной стигмой, и информационные кампании | +0.3% | Северная Америка; расширение в Европу | Среднесрочно (2-4 года) |

| Рост платформ цифрового здравоохранения, обеспечивающих прямую диагностику потребителей | +0.2% | Северная Америка; Европа; городская АТЭС | Краткосрочно (≤ 2 лет) |

| Увеличивающийся пайплайн инъекционных препаратов и топических антихолинергических средств | +0.1% | Глобально (изначально на развитых рынках) | Долгосрочно (≥4 лет) |

| Увеличивающаяся распространенность вторичного состояния гипергидроза | +0.2% | Глобально | Долгосрочно (≥4 года) |

| Источник: Mordor Intelligence | |||

Волна одобрений FDA новых топических антихолинергических препаратов в США и Японии

Разрешение софпирониум бромида 12,45% гель в США в 2024 году, после одобрения Японией 5% формулации в 2020 году, завершило десятилетнюю засуху в новых химических соединениях для первичного подмышечного заболевания. Данные испытаний показали, что 85% пациентов достигли клинически значимого снижения потоотделения без серьезных побочных эффектов, повысив уверенность среди назначающих врачей. Инвестиции с тех пор резко выросли в топический пайплайн, и прогнозы пиковых продаж в размере 474 млн долларов США только в Соединенных Штатах побуждают конкурентов пересматривать цены и маркетинговые сообщения.

Растущий спрос на малоинвазивный микроволновый термолиз

Микроволновый термолиз устраняет потовые железы за один амбулаторный сеанс для 90% кандидатов, сокращая предыдущий двухсессионный протокол наполовину и улучшая экономическую эффективность[1]JAAD International, "Ботулотоксин А против микроволнового термолиза для первичного подмышечного гипергидроза: рандомизированное контролируемое исследование," sciencedirect.com. Показатели качества жизни заметно повышаются; медианный индекс качества жизни дерматологии упал с 10 до 4 через три месяца после процедуры [2]Международное общество гипергидроза, "miraDry®," sweathelp.org. Клиницисты рассматривают эту модальность как премиальное обновление к ботулотоксину для пациентов, ищущих долговременные результаты.

Растущий спрос на малоинвазивный микроволновый термолиз

Микроволновый термолиз обеспечивает целенаправленное термическое разрушение потовых желез за один амбулаторный визит для большинства кандидатов, снижая зависимость от повторных сеансов ботулотоксина. Недавнее обновление протокола достигло долговременных результатов всего после одного лечения у 90% пациентов, повысив соотношение затрат и пользы терапии для клиницистов и плательщиков. Показатели, сообщаемые пациентами, показывают, что показатели индекса качества жизни дерматологии падают более чем на 50% в течение трех месяцев, подчеркивая психологические, а также физические преимущества технологии. Поставщики ценят отсутствие диффузии нейротоксина и системного воздействия препарата, делая модальность подходящей для спортсменов, беременных женщин и людей, избегающих игл. Производители отвечают компактными устройствами следующего поколения, направленными на расширение доступа в небольших дерматологических кабинетах. Результирующий импульс направляет премиальных потребителей к процедурам, которые обещают постоянство, а не временное подавление потоотделения.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Компенсаторное потоотделение и побочные эффекты после симпатэктомии | -0.3% | Глобально | Среднесрочно (2-4 года) |

| Высокие капитальные затраты и ограниченное возмещение | -0.3% | Развивающиеся рынки; сельские районы в развитых рынках | Среднесрочно (2-4 года) |

| Нарушения цепочки поставок салфеток с гликопирронием в ЕС и США | -0.2% | ЕС; США | Краткосрочно (≤ 2 лет) |

| Кратковременная эффективность ботулотоксина, требующая повторных сеансов | -0.1% | Глобально | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Принятие лечения, вызванное социальной стигмой, и информационные кампании в Северной Америке

Международное общество гипергидроза переформулировало гипергидроз как проблему ментального благополучия через партнерства 2024 года с ВОЗ и Восточной Виргинской медицинской школой, подчеркивая, что 75% страдающих сообщают о социальных нарушениях, но только 49% обсуждают симптомы с клиницистами. Этот сдвиг вызвал всплеск самонаправлений через телемедицину, расширив диагностированную популяцию далеко за пределы исторических оценок.

Компенсаторное потоотделение и побочные эффекты после симпатэктомии

Эндоскопическая торакальная симпатэктомия обеспечивает 94,5% эффективности для тяжелых ладонных и подмышечных случаев, но приводит к компенсаторному потоотделению у 36,26% пациентов, подавляя спрос [3]Журнал торакальных заболеваний, "Эндоскопическая торакальная симпатэктомия при первичном гипергидрозе: наблюдение более десятилетия," jtd.amegroups.com. Крупные страховщики теперь размещают операцию в нижней части алгоритмов лечения, стимулируя НИОКР к менее инвазивным решениям и снижая объемы процедур.

Сегментный анализ

По типу лечения: Доминирующие инъекционные препараты сталкиваются с вызовом постоянных решений

Инъекции ботулотоксина А остались крупнейшим генератором выручки в 2024 году, составив 32,13% доли рынка лечения гипергидроза, поддерживаемые широкой знакомостью врачей и стабильной краткосрочной эффективностью. Хотя повторное дозирование обеспечивает стабильную выручку, предпочтения пациентов смещаются к лечению с долговременными результатами. Микроволновый термолиз поэтому поднимается с CAGR 6,2%, стимулируемый доказательствами 82% среднего снижения потоотделения и высокой удовлетворенности. Регулятивные разрешения для софпирониум бромида возродили топическую категорию, привлекая инвестиции в гели, кремы и салфетки, которые направлены на преодоление разрыва между OTC антиперспирантами и инвазивными процедурами.

Размер рынка лечения гипергидроза для микроволнового термолиза прогнозируется к расширению, поскольку односессионные протоколы улучшают воспринимаемую ценность. Устройства ионтофореза держат стабильную опору в ладонном и подошвенном заболевании, в то время как пероральные агенты с более мягкими профилями побочных эффектов повторно входят в алгоритмы лечения. Ранние работы по фракционной радиочастотной микронидлинг и безыгольному ботулотоксину могут создать дальнейшее перестроение позже в десятилетии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу заболевания: Вторичные формы расширяются по мере совершенствования диагностики

Первичный очаговый гипергидроз командовал 75,35% выручки 2024 года из-за своей более высокой заболеваемости и хорошо установленных путей ухода. Пациенты обычно начинают терапию в подростковом возрасте и остаются в лечении десятилетиями, обеспечивая аннуитетоподобный поток доходов. Вторичный генерализованный гипергидроз, часто вызываемый лекарствами или сопутствующими заболеваниями, является самой быстрорастущей категорией с CAGR 5,9%. Улучшенные подсказки электронных медицинских записей теперь отмечают чрезмерное потоотделение как потенциальный побочный эффект препарата, направляя пожилых пациентов с полипрагмазией в специализированную помощь.

Точная классификация направляет дифференцированные режимы: системная фармакотерапия для устранения триггеров при вторичном заболевании и локализованные устройства или топические препараты для первичных очаговых случаев. В свою очередь, размер рынка лечения гипергидроза для системных препаратов расширяется, в то время как производители устройств адаптируют функции под очаговые области. Повышенная осведомленность среди гериатров ожидается для поддержания импульса сегмента до 2030 года.

По локализации гипергидроза: Ладонные решения преодолевают болевой барьер

Подмышечные лечения генерировали 50,45% выручки 2024 года благодаря анатомической доступности и управляемому дискомфорту. Инновации, такие как натриевый пластырь в кабинете, обогатили варианты первой линии. Сравнительные испытания подтверждают, что ботулотоксин превосходит в краткосрочном снижении потоотделения, но микроволновый термолиз дает превосходную долговечность и коллатеральный контроль запаха.

Решения ладонного гипергидроза расширяются с CAGR 6,3%, поскольку новые протоколы анестезии и рафинированные токи ионтофореза резко снижают процедурную боль, разблокируя скрытый спрос в профессиональных когортах, зависящих от ручной ловкости. Размер рынка лечения гипергидроза для ладонных устройств готов к расширению, поскольку компании запускают компактные, управляемые приложением блоки. Подошвенные, краниофациальные и смешанные локализации терапии остаются нишевыми, но показывают стабильный рост, поскольку производители устройств вводят взаимозаменяемые аппликаторы.

По конечным пользователям: Каналы домашнего ухода перестраивают пути пациентов

Специализированные дерматологические клиники сохранили 45,46% выручки в 2024 году, объединяя многоступенчатые протоколы - топическое инициирование, инъекции токсина и энергетические устройства - под одной крышей, максимизируя удержание. Однако домашне-ориентированная помощь является самой быстрой восходящей с CAGR 6,5%, помогаемая рецептурной цифровой терапией и централизованными аптеками, которые курьерски доставляют рецептурный гель прямо к порогу. Этот сдвиг снимает узкие места последующих приемов и расширяет доступ для географически отдаленных пациентов.

Больницы остаются ключевыми для хирургических и сложных системных случаев, но амбулаторные центры захватывают спрос на элективный термолиз, предлагая более короткие времена ожидания и более низкие сборы за помещения. Отрасль лечения гипергидроза, вероятно, станет свидетелем дальнейшей амбулаторной миграции, поскольку затраты на капитальное оборудование падают и созревают рамки возмещения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналам распространения: Электронная коммерция закрывает пробелы в приверженности

Розничные аптеки выдали 52,17% рецептов в 2024 году, позиция, укрепленная консультированием фармацевтов, которое улучшает управление побочными эффектами. Электронная коммерция, растущая с CAGR 6,1%, размывает границы между рецептурными и OTC категориями через порталы теледерматологии, которые выдают скрипты в тот же день и немедленную отправку. Размер рынка лечения гипергидроза, приписываемый онлайн-каналам, выигрывает от планов автоматического пополнения, которые борются с исторически низкой настойчивостью.

Больничные аптеки сохраняют постоянную нишу, обслуживая стационарные или периоперационные требования, и их интегрированные специализированные подразделения появляются как хабы для синхронизированной помощи пациентам с вторичным гипергидрозом с множественными сопутствующими заболеваниями.

Географический анализ

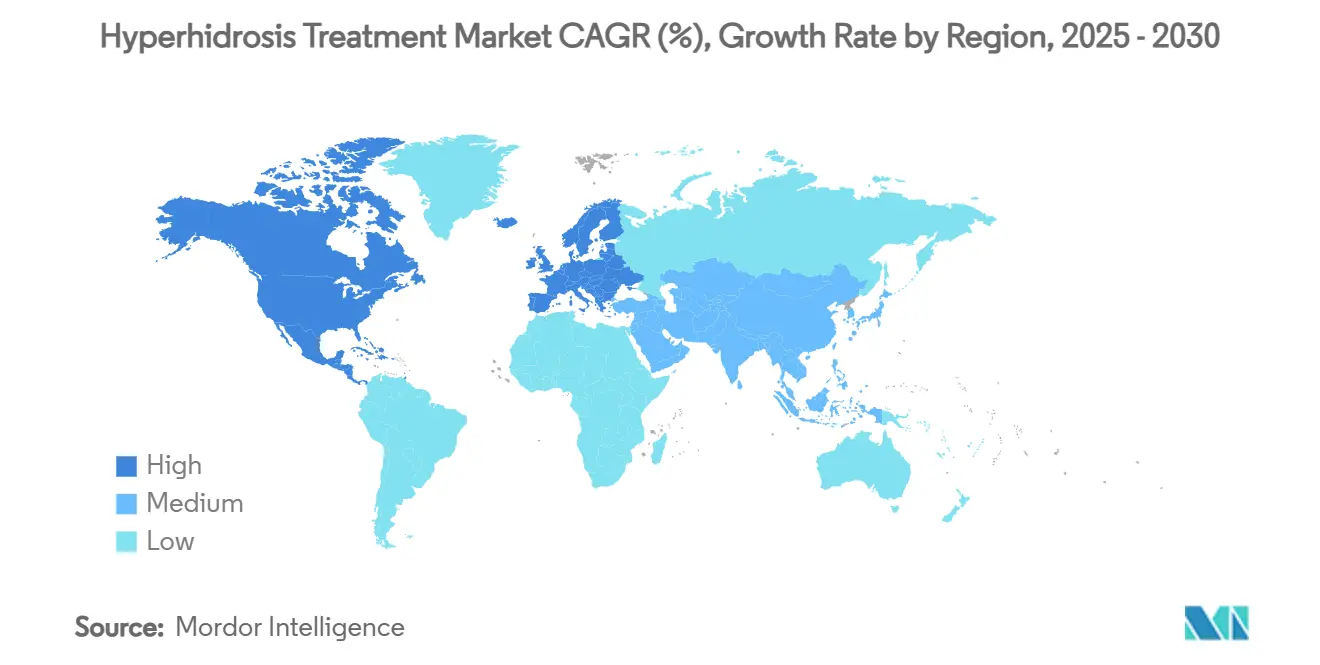

Северная Америка лидировала с 42% выручки 2024 года, закрепленная крепкими показателями диагностики и быстрыми регулятивными одобрениями. Разрешения 2024 года софпирониум бромида гель и натриевого пластыря разнообразили терапию первой линии и подчеркнули роль региона как стартовой площадки для инноваций. Агрессивная прямая реклама потребителям от брендов телемедицины продолжает выявлять ранее недиагностированных страдающих, увеличивая базу лечения. Покрытие плательщиков остается благоприятным для ботулотоксина и постепенно распространяется на микроволновый термолиз при клиническом обосновании.

Европа представляет зрелую, но расширяющуюся среду. Широкое принятие ионтофореза и токсин-терапии сохраняется, в то время как гликопирроний бромид 1% крем получил авторизацию в 12 странах, отражая отзывчивость регуляторов к неинвазивным выборам. Клиницисты все больше используют валидированные индексы качества жизни при выборе терапии, укрепляя пациент-ориентированные модели ухода.

Азиатско-Тихоокеанский регион показывает самый быстрый региональный CAGR в 6,9%, благодаря раннему принятию топических антихолинергических препаратов Японией и фокусу Китая на премиальной помощи в городских хабах. Южная Корея и Австралия пилотируют пути телеаптек, которые могли бы ускорить выполнение рецептов. Ближний Восток и Южная Америка, хотя и меньше, регистрируют солидный среднеоднозначный рост, поскольку частные клиники нацеливаются на молодую демографию, ищущую уверенность в социальных и профессиональных условиях.

Конкурентный ландшафт

Пять крупнейших производителей составляют почти 60% глобальной выручки, помещая рынок в умеренно концентрированную полосу. AbbVie командует сегментом инъекционных препаратов через Botox, но сталкивается с деструктивной угрозой от исследований безыгольного токсина и брендированных дженериков, появляющихся в Азии.

Компании расширяют портфели для доставки решений "одного окна", покрывающих подмышечные, ладонные и вторичные заболевания, приоритизируя удобство пациентов и долговечность результатов.

Специалисты устройств, такие как родительская компания miraDry Sientra, партнерствуют с сетями эстетических клиник для ускорения принятия. Топические инноваторы, примером которых является Botanix, приняли цифровые-первые развертывания, используя асинхронные телеконсультации и централизованную выдачу для сокращения цикла диагностика-терапия. Между тем, scrutiny страховщиков симпатэктомии толкает хирургических инноваторов к дизайну альтернатив с более низким риском, хотя ни одна пока не соответствует традиционной эффективности.

Лидеры отрасли лечения гипергидроза

-

AbbVie Inc.

-

Eli Lilly (Dermira)

-

Advin Health Care

-

Dermavant (Roivant Sciences)

-

Brickell Biotech Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Dermata Therapeutics и Revance Therapeutics сообщили положительные данные фазы 2a для топической платформы ботулотоксина, которая достигла значимого снижения потоотделения без инъекций, открывая путь для прямой конкуренции с энергетическими устройствами.

- Июль 2024: Botanix Pharmaceuticals запустила Sofdra через цифровую-первую стратегию и централизованную аптечную дистрибуцию Botanix Pharmaceuticals.

- Апрель 2023: Candesant Biomedical получила разрешение FDA на пластырь Brella Sweat Control Patch, первую натриевую терапию в кабинете в Соединенных Штатах The Medical Letter.

Область глобального отчета по рынку лечения гипергидроза

Гипергидроз - это расстройство, при котором пациент испытывает проблемы чрезмерного потоотделения, которые независимы от условий окружающей среды и терморегуляторных требований.

Рынок лечения гипергидроза сегментирован по типу заболевания (первичный очаговый гипергидроз и вторичный генерализованный гипергидроз), по типу лечения (топические лечения, одноразовые, хирургические лечения, ботулин токсин А, ионтофорез, лазерные лечения и другие типы лечения) и по географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также покрывает оценочные размеры рынка и тенденции для 17 стран в основных регионах глобально. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Топические антиперспиранты и антихолинергические препараты |

| Инъекции ботулотоксина А |

| Устройства ионтофореза |

| Микроволновый термолиз (miraDry) |

| Эндоскопическая торакальная симпатэктомия (ETS) хирургия |

| Лазерные и энергетические терапии |

| Пероральные препараты |

| Другие типы лечения |

| Первичный очаговый гипергидроз |

| Вторичный генерализованный гипергидроз |

| Подмышечный (подмышки) |

| Ладонный (руки) |

| Подошвенный (ступни) |

| Краниофациальный |

| Другие (туловище, пах) |

| Больницы |

| Дерматологические и эстетические клиники |

| Амбулаторные хирургические центры |

| Домашний уход и OTC каналы |

| Больничные аптеки |

| Розничные аптеки и аптечные магазины |

| Электронная коммерция |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная Азиатско-Тихоокеанская область | |

| Ближний Восток | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу лечения | Топические антиперспиранты и антихолинергические препараты | |

| Инъекции ботулотоксина А | ||

| Устройства ионтофореза | ||

| Микроволновый термолиз (miraDry) | ||

| Эндоскопическая торакальная симпатэктомия (ETS) хирургия | ||

| Лазерные и энергетические терапии | ||

| Пероральные препараты | ||

| Другие типы лечения | ||

| По типу заболевания | Первичный очаговый гипергидроз | |

| Вторичный генерализованный гипергидроз | ||

| По локализации гипергидроза | Подмышечный (подмышки) | |

| Ладонный (руки) | ||

| Подошвенный (ступни) | ||

| Краниофациальный | ||

| Другие (туловище, пах) | ||

| По конечным пользователям | Больницы | |

| Дерматологические и эстетические клиники | ||

| Амбулаторные хирургические центры | ||

| Домашний уход и OTC каналы | ||

| По каналам распространения | Больничные аптеки | |

| Розничные аптеки и аптечные магазины | ||

| Электронная коммерция | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азиатско-Тихоокеанская область | ||

| Ближний Восток | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые отвечает отчет

Каков размер рынка лечения гипергидроза?

Ожидается, что размер рынка лечения гипергидроза достигнет 693,23 млн долларов США в 2025 году и будет расти со среднегодовым темпом роста 5,56% до 908,61 млн долларов США к 2030 году.

Каков текущий размер рынка лечения гипергидроза?

В 2025 году ожидается, что размер рынка лечения гипергидроза достигнет 693,23 млн долларов США.

Кто являются ключевыми игроками на рынке лечения гипергидроза?

AbbVie Inc., Eli Lilly (Dermira), Advin Health Care, Dermavant (Roivant Sciences) и Brickell Biotech Inc. являются основными компаниями, работающими на рынке лечения гипергидроза.

Насколько значительна психологическая польза от лечения гипергидроза?

Исследования показывают, что эффективная терапия может вдвое сократить показатели индекса качества жизни дерматологии и существенно снизить метрики тревожности, что является ключевым драйвером растущего принятия лечения.

Почему микроволновый термолиз набирает популярность?

Новый односеансовый протокол обеспечивает долговременное снижение потоотделения для 90% пациентов, обеспечивая постоянно ощущаемый результат, который многие предпочитают повторным инъекциям.

Последнее обновление страницы: