Размер и доля рынка лечения алопеции (выпадения волос)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.67 Миллиардов долларов США |

| Размер Рынка (2030) | 4.80 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.52% CAGR |

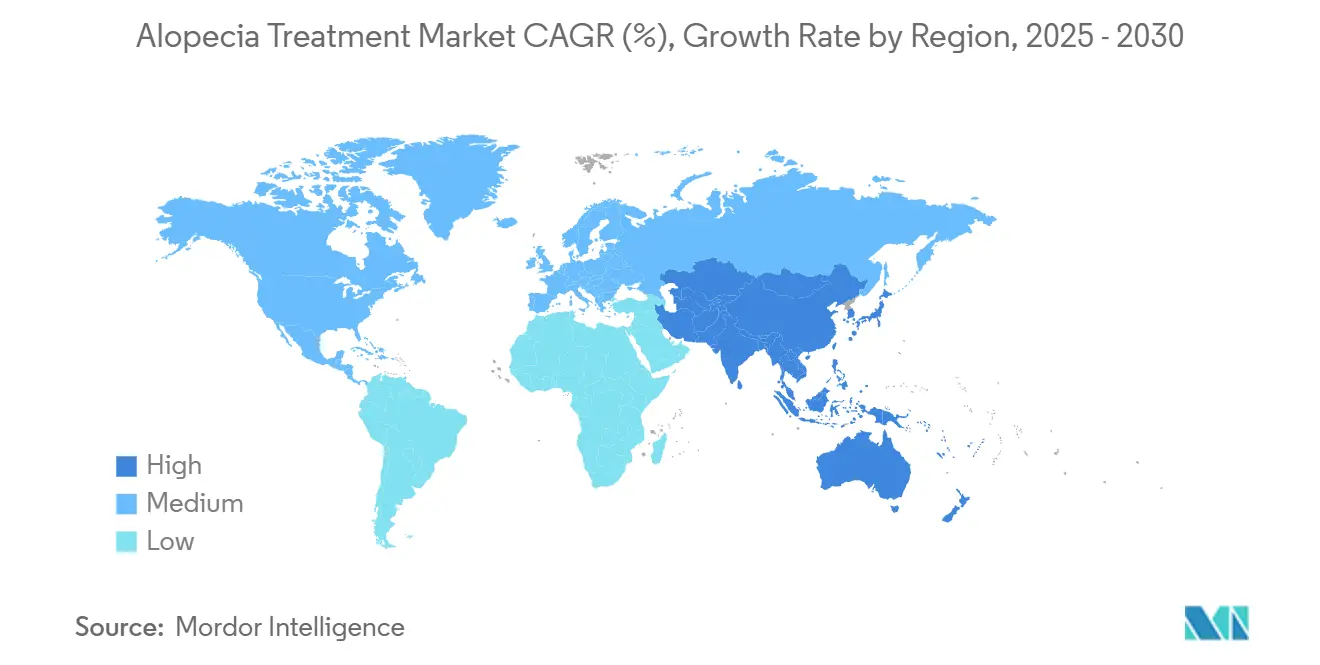

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

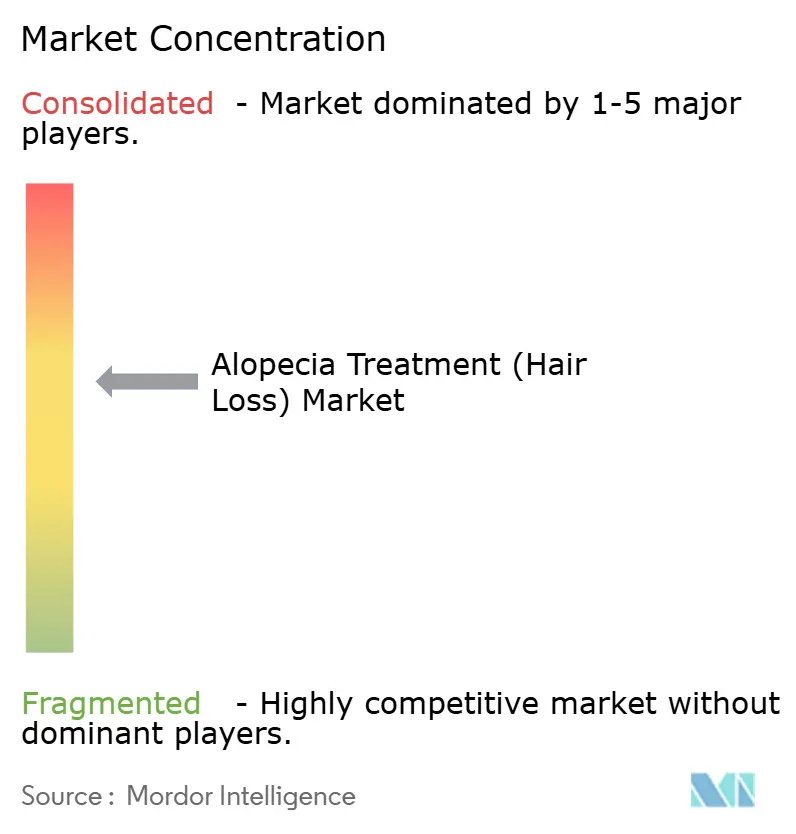

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка лечения алопеции (выпадения волос) от Mordor Intelligence

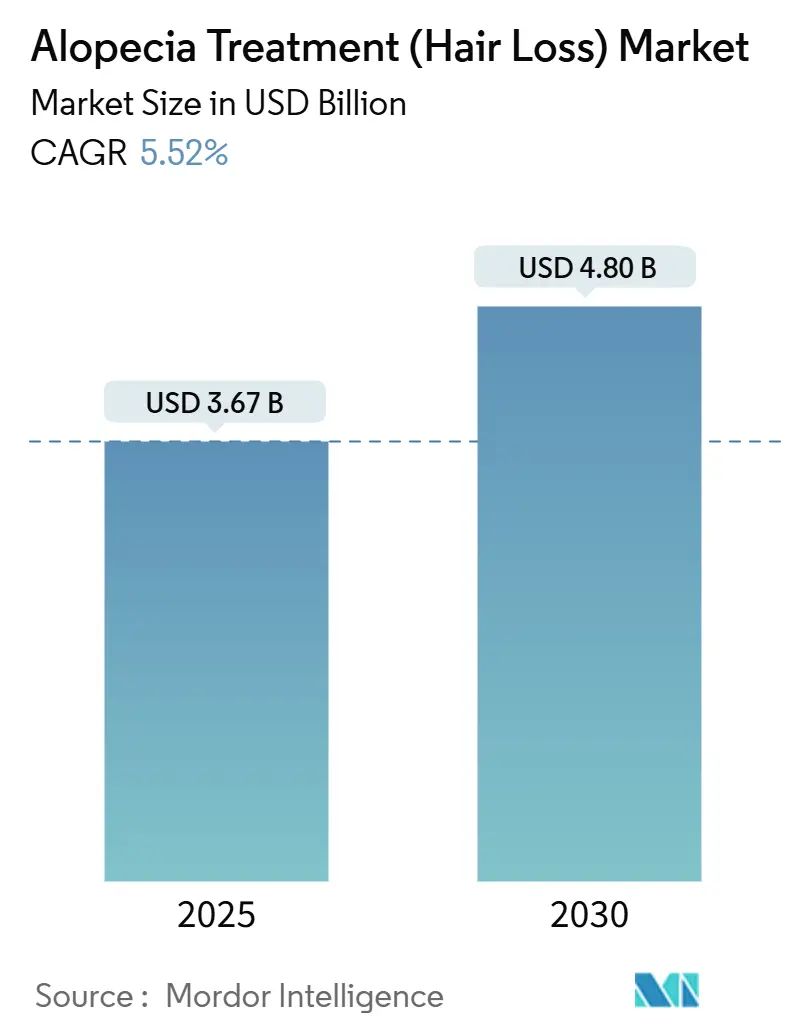

Размер рынка лечения алопеции достиг 3,67 млрд долларов США в 2025 году и, по прогнозам, увеличится до 4,80 млрд долларов США к 2030 году, что соответствует среднегодовому темпу роста 5,52%. Это расширение отражает растущее клиническое внедрение точной иммуномодуляции, регенеративной медицины и домашних устройств, которые выводят лечение за рамки исторической парадигмы миноксидил-финастерид. Три пероральных ингибитора JAK теперь имеют регуляторное одобрение для тяжелой очаговой алопеции, открывая терапевтический путь для примерно 700 000 ранее недостаточно обслуживаемых пациентов в США[1]Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США, "Одобрения FDA для лечения очаговой алопеции," fda.gov. Стартапы, поддерживаемые венчурным капиталом, также внедрили модуляторы митохондриального метаболизма и внутрикожные биологические препараты, которые нацелены на пути фолликулярных стволовых клеток. Цифровое здравоохранение связывает эти инновации воедино: управляемая ИИ визуализация кожи головы, теле-консультации и выполнение заказов электронных аптек сокращают диагностические циклы и улучшают приверженность лечению, особенно среди молодых потребителей.

Ключевые выводы отчета

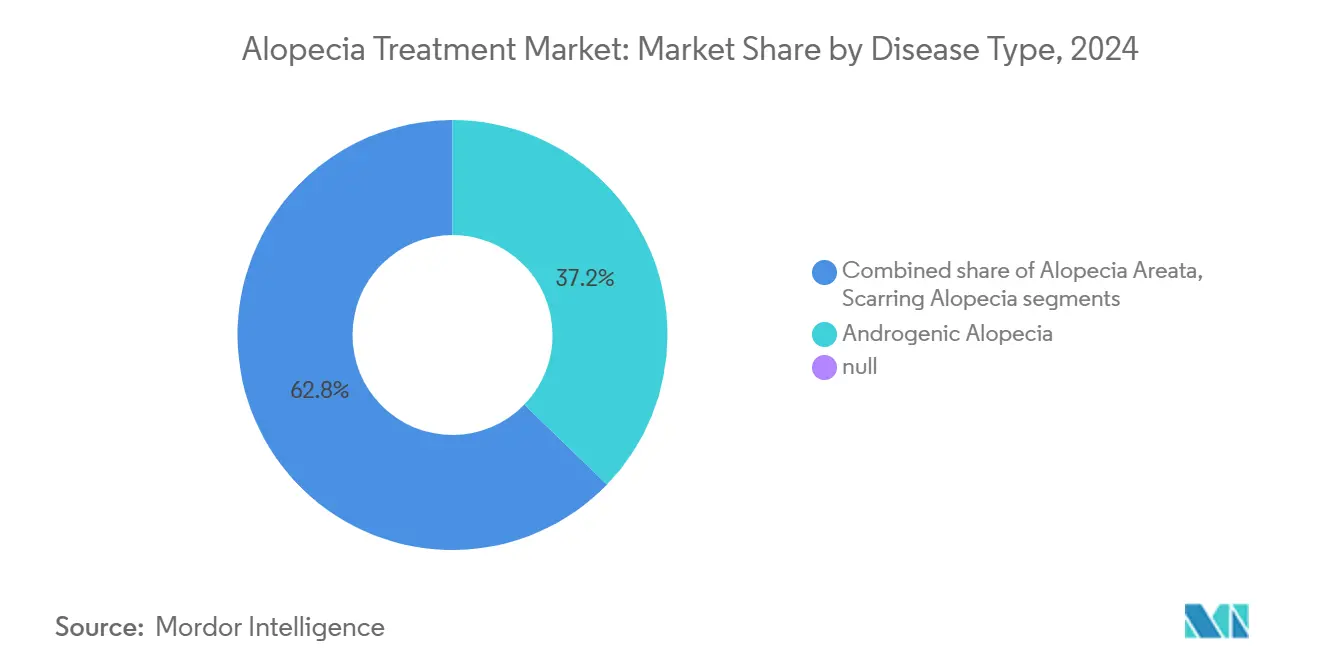

- По типу заболевания андрогенная алопеция составила 37,23% доли рынка лечения алопеции в 2024 году, в то время как прогнозируется, что тотальная алопеция будет расширяться со среднегодовым темпом роста 7,36% до 2030 года.

- По полу мужчины-пациенты представляли 62,65% рынка лечения алопеции в 2024 году; прогнозируется, что женский сегмент будет расти со среднегодовым темпом роста 6,85% до 2030 года.

- По способу введения топические продукты занимали 44,67% доли размера рынка лечения алопеции в 2024 году, тогда как инъекционные препараты готовы зафиксировать самый быстрый среднегодовой темп роста 7,46% в прогнозном периоде.

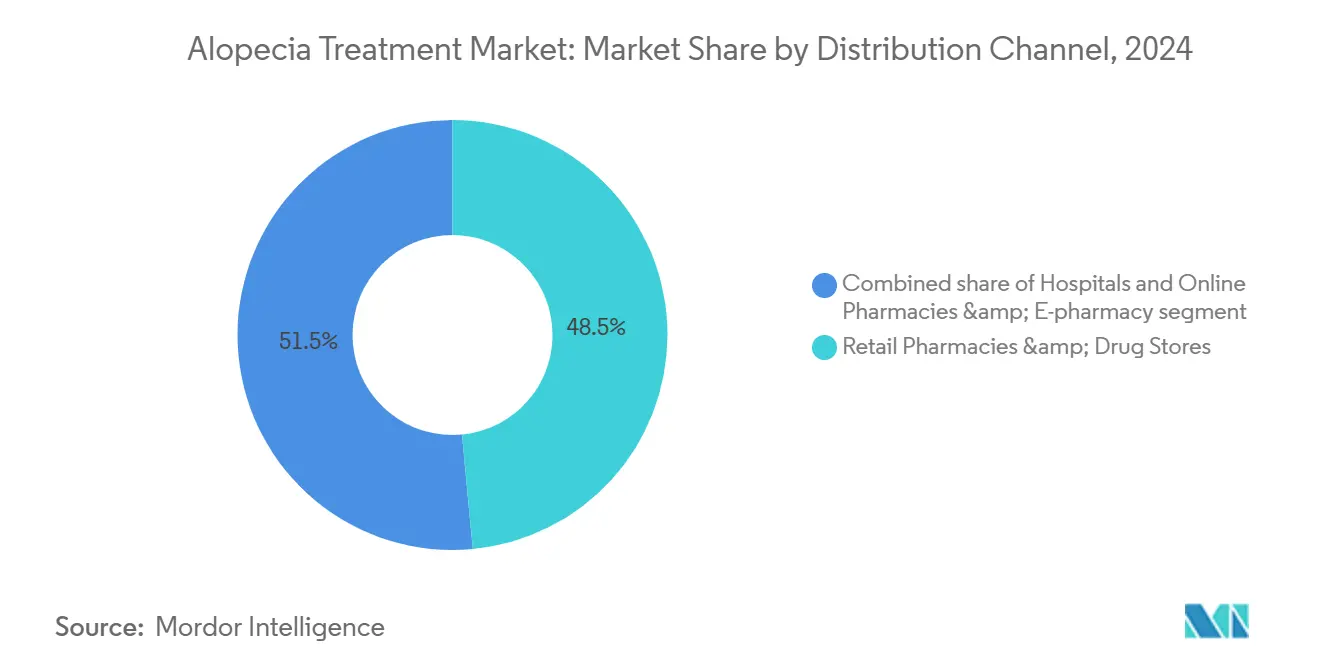

- По каналу распространения розничные аптеки лидировали с 48,56% доли выручки в 2024 году; интернет-аптеки готовы к среднегодовому темпу роста 8,12% до 2030 года.

- По конечному пользователю больницы лидировали с 41,78% доли выручки в 2024 году; диагностические лаборатории готовы к среднегодовому темпу роста 8,34% до 2030 года.

- По географии Северная Америка занимала 42,32% выручки в 2024 году, но Азиатско-Тихоокеанский регион продвигается со среднегодовым темпом роста 6,56% благодаря большому пулу пациентов Китая и более быстрым одобрениям.

Тенденции и аналитические данные глобального рынка лечения алопеции (выпадения волос)

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность алопеции | +1.0% | Глобально; самый высокий рост пациентов в Азиатско-Тихоокеанском регионе и Северной Америке | Долгосрочный (≥ 4 лет) |

| Всплеск одобрений рецептурных ингибиторов JAK и новых топических препаратов | +1.2% | Глобально; раннее внедрение в Северной Америке и ЕС | Среднесрочный (2-4 года) |

| Персонализированная диагностика и планирование лечения на основе ИИ | +0.8% | Ядро Северной Америки и Азиатско-Тихоокеанского региона; переход в ЕС | Долгосрочный (≥ 4 лет) |

| Подъем регенеративных терапий (PRP, стволовые клетки, экзосомы) | +0.7% | Глобально; премиальное внедрение на развитых рынках | Среднесрочный (2-4 года) |

| Быстрое внедрение низкоинтенсивных лазеров и домашних устройств | +0.5% | Северная Америка и ЕС; расширение в Азиатско-Тихоокеанский регион | Краткосрочный (≤ 2 лет) |

| Растущее внедрение мужского груминга и теле-дерматологии | +0.4% | Ядро Северной Америки и Европы; распространение в Азиатско-Тихоокеанский регион | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Всплеск одобрений рецептурных ингибиторов JAK и новых топических препаратов

Последовательные одобрения барицитиниба, ритлецитиниба и дейтуксолитиниба изменили терапевтические ожидания для аутоиммунной алопеции. Ключевые исследования показали, что 30% взрослых достигли по крайней мере 80% покрытия кожи головы волосами в течение 24 недель - вехи, недостижимой с кортикостероидами или топической иммунотерапией. Патентная защита до 2034-2041 годов защищает первопроходцев и поощряет дополнительные показания, такие как рубцовая алопеция. Схемы возмещения в Соединенных Штатах, Канаде и основных государствах ЕС теперь признают тяжелую очаговую алопецию как медицинское, а не косметическое состояние, улучшая доступ и расширяя рынок лечения алопеции. Производители прогнозируют, что пероральные ингибиторы JAK могут захватить 15-20% сегмента тяжелой алопеции в течение пяти лет.

Персонализированная диагностика и планирование лечения на основе ИИ

Анализ изображений кожи головы с помощью ИИ заменяет субъективную оценку квантификацией на уровне пикселей. В обучающем наборе из 470 000 изображений платформа, одобренная FDA, показала на 77,7% лучшие результаты роста волос, сопоставляя пациентов с оптимальными схемами лечения и отслеживая соблюдение режима[2]ClinicalTrials.gov, "Персонализированная терапия выпадения волос под руководством ИИ (NCT05874219)," clinicaltrials.gov. Клиники интегрируют эти инструменты с генетическими и гормональными панелями, создавая кураторские протоколы, которые сокращают дорогостоящие циклы проб и ошибок. Венчурные инвестиции, превышающие 50 млн долларов США, подчеркивают уверенность в том, что алгоритмическая поддержка принятия решений станет стандартом в течение трех лет, особенно в сетях теле-дерматологии, которые обслуживают сельские районы.

Подъем регенеративных терапий (PRP, стволовые клетки, экзосомы)

Инъекции обогащенной тромбоцитами плазмы (PRP) набрали обороты после рандомизированных исследований, которые продемонстрировали превосходную плотность фолликулов по сравнению с мезотерапией факторами роста. Аутологичный тромбоцитарный фибрин дополнительно снижает воспалительную сигнализацию, понижая риск рецидива без системной иммуносупрессии. Новые экзосомные формулы и кондиционированные среды стволовых клеток предлагают более высокие нагрузки факторов роста, хотя регулятивные органы требуют строгого контроля обработки клеток. Ценообразование сеансов от 500 до 1500 долларов США позиционирует PRP как премиальную опцию для наличной оплаты в развитых экономиках, расширяя рынок лечения алопеции там, где лекарственная терапия терпит неудачу или противопоказана.

Быстрое внедрение низкоинтенсивных лазеров и домашних устройств

Одобренные FDA лазерные шапки и LED-шлемы обеспечивают фотобиомодуляцию, которая стимулирует клетки дермальных сосочков и микроциркуляцию, обеспечивая преимущества восстановления роста без лекарств. Цены устройств от 500 до 3000 долларов США конкурентоспособны с одним годом брендовой пероральной терапии. Кампании прямого обращения к потребителям сотрудничают с провайдерами теле-медицины, которые объединяют рецепты и устройства, повышая мультимодальную приверженность. Поскольку световая терапия не имеет системного профиля побочных эффектов, дерматологи все чаще рекомендуют ее как мостиковую или поддерживающую опцию, укрепляя рост рынка лечения алопеции.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Патентный обрыв для брендов миноксидила/финастерида | −0.5% | Глобально; давление на выручку на зрелых рынках | Краткосрочный (≤ 2 лет) |

| Опасения по поводу нежелательных явлений (сексуальных, системных, иммунных) | −0.9% | Глобально; усиленный контроль в Северной Америке и ЕС | Краткосрочный (≤ 2 лет) |

| Высокая стоимость процедур и ограниченное страховое покрытие | −0.6% | Глобально; острое воздействие на развивающихся рынках | Среднесрочный (2-4 года) |

| Поддельные и нерегулируемые онлайн-продукты | −0.4% | Глобально; выраженное на развивающихся рынках и нерегулируемой электронной торговле | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Опасения по поводу нежелательных явлений (сексуальных, системных, иммунных)

FDA зарегистрировало 32 отчета о нежелательных явлениях, связанных с композитным топическим финастеридом, включая стойкую эректильную дисфункцию и расстройства настроения, что вызвало предупреждающие письма и усиленный надзор аптек. Пероральные ингибиторы JAK имеют предупреждения в рамке для инфекций и сердечно-сосудистых рисков, заставляя некоторых клиницистов отдавать предпочтение топическим или инъекционным альтернативам в популяциях с низким риском. Эти профили безопасности увеличивают время консультирования и могут задерживать начало лечения, сдерживая рост на рынке лечения алопеции.

Высокая стоимость процедур и ограниченное страховое покрытие

Ежегодные расходы из собственного кармана на очаговую алопецию могут достигать 2685 долларов США, в то время как брендовые ингибиторы JAK приближаются к 50 000 долларов США до скидок, делая передовое лечение недосягаемым для многих пациентов[3]Sun Pharmaceutical Industries Ltd., "Sun Pharma завершает приобретение Concert Pharmaceuticals," sunpharma.com. Плательщики часто классифицируют андрогенную алопецию как косметическую, отклоняя требования на регенеративное лечение и устройства. Развивающиеся рынки сталкиваются с более острыми разрывами в доступности, что замедляет внедрение, несмотря на высокую распространенность заболевания.

Анализ сегментов

По типу заболевания: доминирование андрогенной алопеции сталкивается с аутоиммунными инновациями

Андрогенная алопеция сохранила 37,23% доли рынка лечения алопеции в 2024 году, поддерживаемая пожизненной распространенностью и доступностью недорогого миноксидила и генерического финастерида. Размер рынка лечения алопеции для этого сегмента готов к устойчивому расширению, поскольку устаревшие продукты остаются терапией первой линии. Тем не менее, дизрупция неизбежна. PP405 от Pelage Pharmaceuticals увеличил количество неvelлусных волос в шесть раз в ранних исследованиях, нацеливаясь на митохондриальные переносчики пирувата, привлекая 14 млн долларов США от стратегических инвесторов. Тотальная алопеция, получающая пользу от того же класса JAK, который революционизировал лечение очаговой алопеции, показывает среднегодовой темп роста 7,36% и может сократить разрыв в выручке к 2030 году. Обзоры пайплайна перечисляют более 100 кандидатов только против андрогенной алопеции, сигнализируя о переходе к механизм-специфичным вмешательствам.

Вторичные эффекты включают большую сегментацию аутоиммунных подтипов. Клиницисты теперь стратифицируют пациентов по интерфероновой сигнатуре и доминированию цитокинов, а не по поверхностной презентации, соответственно адаптируя иммуномодуляторы. Тракционная алопеция - некогда решаемая только консультированием и топическими стероидами - получает новый интерес, поскольку устройства разгрузки и регенеративные адъюванты показывают обещание в испытаниях. В совокупности эти тенденции указывают на рынок лечения алопеции, который будет определяться точным фенотипированием и мультимодальными комбинациями.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По полу: лидерство мужского рынка оспаривается ускорением женского сегмента

Мужчины-потребители составили 62,65% выручки 2024 года из-за более высокой клинической распространенности и устоявшегося культурного принятия лечения. Однако женщины представляют самую быстрорастущую когорту со среднегодовым темпом роста 6,85%. Распознавание паттернов с помощью ИИ выявляет диффузные, щадящие вершину презентации, типичные для женского паттерна выпадения волос, способствуя более ранней диагностике. Клинические данные от дейтуксолитиниба показали более сильные показатели ответа у женщин до 50 лет, побуждая гендерно-специфичные исследования дозирования [clinicaltrials.gov]. По мере улучшения профилей безопасности топические микрокапсулированные формулы избегают системного воздействия, преодолевая исторические опасения тератогенности.

Теле-дерматология также сужает разрывы в доступе: дискретные комплекты электронной торговли доставляют рецепты, добавки и низкоинтенсивные лазерные устройства к порогу, снижая стигму, которая когда-то отпугивала женщин-пациенток. Образовательные кампании под руководством влиятельных лиц поднимают выпадение волос от косметического беспокойства до излечимого медицинского состояния, подталкивая рынок лечения алопеции к гендерному паритету.

По способу введения: доминирование топических препаратов оспаривается инъекционными инновациями

Топические препараты сохранили 44,67% выручки 2024 года из-за удобства и доступности без рецепта. Тем не менее, инъекционные препараты находятся на пути к среднегодовому темпу роста 7,46%, движимые PRP, усовершенствованным тромбоцитарным фибрином и исследовательскими биологическими препаратами, такими как AMP-303. Этот подсегмент выиграл от более глубокого проникновения в фолликулы и более длительных интервалов дозирования, отвечая на проблемы приверженности, обнаруженные в ежедневных топических режимах. Размер рынка лечения алопеции для инъекционных препаратов будет расти, поскольку клиницисты объединяют офисные сеансы с домашним поддержанием, создавая гибридные потоки доходов.

Пероральные препараты остаются жизненно важными для системных аутоиммунных случаев, но бремя мониторинга безопасности и предупреждения в черной рамке ограничивают более широкое использование. Устройства-ассистированные топические методы доставки, такие как микроигольные патчи, размывают границы категорий, предлагая почти инъекционную биодоступность без игл. Регуляторы рассматривают эти локализованные системы как снижающие риск, способствуя ускоренным путям, которые будут дальше диверсифицировать рынок лечения алопеции.

По каналу распространения: сила розничных аптек встречает онлайн-дизрупцию

Розничные точки захватили 48,56% продаж 2024 года через интеграцию страхования и консультирование фармацевтов, но онлайн-каналы покажут среднегодовой темп роста 8,12%, поскольку объединенные теле-медицинские порталы покрывают консультацию, рецепт и выполнение за один визит. Пациенты ценят дискретную упаковку и подписное ценообразование, которое снижает ежемесячные расходы. Цифровые компании используют чат-боты с ИИ для мониторинга побочных эффектов и продления рецептов, поддерживая приверженность и сбор данных, которые питают панели доказательств из реального мира.

Больничные аптеки фокусируются на тяжелых случаях очаговой алопеции, нуждающихся в специализированном мониторинге. Они хранят ингибиторы JAK и составные формулы под протоколами оценки риска. Тем не менее их доля будет размываться, поскольку облачные технологии мониторинга позволяют поставщикам сообщества удаленно обрабатывать сложные режимы. Развивающаяся экосистема заставляет действующих игроков усиливать возможности электронной торговли или партнерство с цифровыми стартапами, изменяя распределение доходов внутри рынка лечения алопеции.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: доминирование клиник смещается к расширению возможностей домашнего ухода

Дерматологические и эстетические клиники генерировали 75,34% дохода 2024 года благодаря передовой диагностике и процедурным предложениям. Высокомаржинальные регенеративные инъекции, операции по трансплантации волос и составные терапии держат клиники в центре. Однако домашние устройства расширяются со среднегодовым темпом роста 7,83%, возглавляемые одобренными FDA лазерными шлемами, которые обеспечивают медицинскую фотобиомодуляцию без регулярных офисных визитов. Размер рынка лечения алопеции, протекающий через домашние условия, растет каждый квартал, поскольку страховщики пилотируют возмещения удаленного мониторинга.

Клиники отвечают, предлагая смешанные пакеты: шестимесячную серию PRP в паре с одолженными лазерными шапками и ИИ-приложениями прогресса. Этот гибридный уход обеспечивает непрерывность результатов, защищая профессиональный доход. Поскольку домашние платформы интегрируют трихоскопию через смартфонные насадки, последующие визиты становятся виртуальными, расширяя охват и укрепляя рынок лечения алопеции как континуум, а не место.

Географический анализ

Северная Америка занимала 42,32% выручки 2024 года, поскольку прорывные обозначения FDA ускорили три одобрения пероральных ингибиторов JAK в течение двух лет. Определения покрытия теперь классифицируют тяжелую очаговую алопецию как возмещаемое воспалительное расстройство, облегчая бремя расходов пациентов. Надежное венчурное финансирование, примером которого является влияние 14 млн долларов США в Pelage Pharmaceuticals, поддерживает яркий пайплайн. Трансграничный уход остается обычным: жители США путешествуют в Мексику за более дешевой трансплантационной хирургией, в то время как канадские пациенты покупают составные топические препараты из американских теле-аптек, усиливая региональную интеграцию внутри рынка лечения алопеции.

Азиатско-Тихоокеанский регион обеспечивает самый быстрый среднегодовой темп роста 6,56%, поддерживаемый 250-миллионным населением Китая с выпадением волос и растущими расходами среднего класса на здравоохранение. Топический проксалутамид от Kintor Pharmaceutical продвинулся в позднюю стадию рассмотрения, отражая стремление Китая локализовать инновации. Япония ускорила ритлецитиниб в 2023 году для неизлечимых случаев, в то время как Южная Корея лидирует в устройствах с отечественным производством лазерных шапок. Индийские дженерики снижают затраты на системную терапию, делая некогда премиальные лечения доступными для более широкой когорты. По мере улучшения регулятивной конвергенции кросс-лицензирование поможет глобальным брендам войти в местные формуляры.

Европа поддерживает умеренный рост через централизованные обзоры EMA, которые балансируют безопасность с инновациями [ema.europa.eu]. Национальные системы здравоохранения возмещают частичные расходы после строгих оценок экономической эффективности, производя предсказуемое, но более медленное внедрение. Германия и Великобритания принимают академико-промышленные кластеры, которые пионерят исследования стволовых клеток и экзосом. Южноевропейские страны видят более сильный спрос на туризм косметической хирургии, хотя экономические ограничения ограничивают принятие дорогих биологических препаратов, сохраняя рынок лечения алопеции стратифицированным по доходам.

Конкурентный ландшафт

Рынок лечения алопеции демонстрирует умеренную фрагментацию с поглотительным импульсом. Sun Pharma захватила дейруксолитиниб, приобретя Concert Pharmaceuticals за 576,0 млн долларов США в 2023 году, мгновенно бросив вызов Pfizer и Eli Lilly в пространстве JAK [sunpharma.com]. Aclaris Therapeutics лицензировала дерматологические права, сохранив системные показания, иллюстрируя совместное разделение рисков. Производители устройств, такие как Capillus и HairMax, обходят рецептурные пути через прямой маркетинг к потребителю и подписное финансирование, обращаясь к чувствительным к цене сегментам.

Будущая конкуренция зависит от интеграции данных. Платформы, которые сочетают рецептурные продукты с ИИ-диагностикой и продольным отслеживанием результатов, дифференцируются на доказательствах, а не только на молекуле. Рвы интеллектуальной собственности расширяются, поскольку инновационные системы доставки - микроигольные массивы, гидрогелевые патчи и носители экзосом - получают патенты за пределами основных активных веществ. Ожидается консолидация среди операторов теле-здравоохранения, ищущих экономию от масштаба в выполнении аптечных заказов и штатном обеспечении специалистов. Компании, которые демонстрируют долговременную эффективность при управлении сигналами безопасности, обеспечат формулярные предпочтения и страховую поддержку, укрепляя лидерство внутри рынка лечения алопеции.

Лидеры индустрии лечения алопеции (выпадения волос)

-

Johnson & Johnson

-

Cipla Inc.

-

Merck & Co. Inc.

-

Pfizer Inc.

-

Eli Lilly and Company

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Апрель 2025: Sun Pharma выиграла апелляционное решение США, которое сняло запретительную меру и очистило путь для коммерческого запуска Leqselvi в Соединенных Штатах.

- Март 2025: SPARC начала испытания Фазы 1 SCD-153, производного итаконовой кислоты для разработки терапии очаговой алопеции.

- Февраль 2025: Alys Pharmaceuticals получила регуляторное разрешение на начало клинических исследований нового кандидата для аутоиммунной алопеции.

- Январь 2025: Eirion Therapeutics сообщила об успехе Фазы 1 для топического ET-02, достигнув шестикратного увеличения количества неveлусных волос в течение пяти недель.

- Декабрь negativeизм 2024: Veradermics привлекла 75 млн долларов США в финансировании Серии B для финансирования испытаний Фазы 3 негормональной пероральной терапии.

- Август 2024: Pelage Pharmaceuticals запустила исследование Фазы 2a PP405 после обеспечения 14 млн долларов США в финансировании Серии A-1.

Объем отчета глобального рынка лечения алопеции (выпадения волос)

Согласно объему отчета, лечение алопеции (выпадение волос) - это препараты, которые показаны для лечения алопеции. Покрываются препараты для лечения алопеции (выпадения волос), такие как миноксидил, финастерид и циклоспорин, которые показаны для лечения алопеции. Алопеция, также называемая выпадением волос или облысением, - это медицинское состояние, которое относится к потере волос с головы или любой части тела.

| Андрогенная алопеция |

| Очаговая алопеция |

| Рубцовая (цикатрициальная) алопеция |

| Тракционная алопеция |

| Тотальная алопеция |

| Мужской |

| Женский |

| Пероральный |

| Топический |

| Инъекционный |

| Больницы |

| Розничные аптеки и аптечные магазины |

| Интернет-аптеки и платформы электронных аптек |

| Дерматологические и эстетические клиники |

| Условия домашнего ухода |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По типу заболевания | Андрогенная алопеция | |

| Очаговая алопеция | ||

| Рубцовая (цикатрициальная) алопеция | ||

| Тракционная алопеция | ||

| Тотальная алопеция | ||

| По полу | Мужской | |

| Женский | ||

| По способу введения | Пероральный | |

| Топический | ||

| Инъекционный | ||

| По каналу распространения | Больницы | |

| Розничные аптеки и аптечные магазины | ||

| Интернет-аптеки и платформы электронных аптек | ||

| По конечному пользователю | Дерматологические и эстетические клиники | |

| Условия домашнего ухода | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, на которые отвечает отчет

Насколько велик рынок лечения алопеции сегодня?

Рынок лечения алопеции составил 3,67 млрд долларов США в 2025 году и, по прогнозам, достигнет 4,80 млрд долларов США к 2030 году при среднегодовом темпе роста 5,52%.

Какой сегмент заболевания растет быстрее всего до 2030 года?

Тотальная алопеция является самым быстрорастущим сегментом заболевания, показывающим среднегодовой темп роста 7,36% в течение прогнозного периода.

Почему ингибиторы JAK считаются переломными?

Три одобренных FDA ингибитора JAK могут восстановить 80% или более покрытия кожи головы примерно у трети пациентов с тяжелой очаговой алопецией, превосходя исторические показатели ответа от стероидов.

Какую роль играет ИИ в управлении выпадением волос?

Анализ изображений кожи головы с помощью ИИ персонализирует выбор терапии и отслеживает прогресс, улучшая результаты роста волос почти на 78% в контролируемых исследованиях и расширяя возможности удаленного ухода.

Какой регион расширяется быстрее всего?

Азиатско-Тихоокеанский регион лидирует в росте со среднегодовым темпом роста 6,56%, подпитываемый большой базой пациентов Китая, более быстрыми регуляторными одобрениями и местным производством, которое снижает затраты на терапию.

Эффективны ли домашние лазерные устройства?

Одобренные FDA низкоинтенсивные лазерные шлемы улучшают клеточную активность и микроциркуляцию, предлагая безлекарственную опцию, которая дополняет фармакологические или регенеративные лечения.

Последнее обновление страницы: