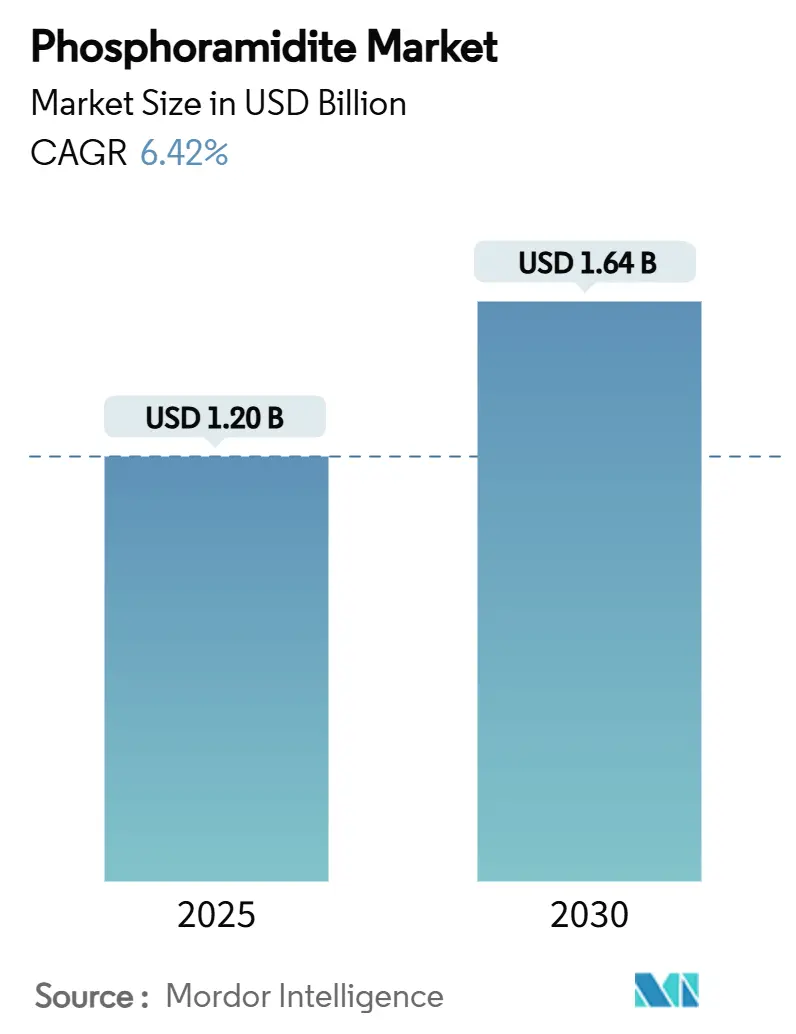

Размер и доля рынка фосфорамидитов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.20 Миллиардов долларов США |

| Размер Рынка (2030) | 1.64 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.42% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка фосфорамидитов от Mordor Intelligence

Размер рынка фосфорамидитов составляет 1,20 млрд долл. США в 2025 году и, по прогнозам, достигнет 1,64 млрд долл. США к 2030 году, что отражает среднегодовой темп роста 6,42% за данный период. Терапевтические олигонуклеотиды, достижения в редактировании генов и масштабирование синтетической биологии в совокупности поддерживают устойчивую динамику спроса. Два одобрения Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США в 2024 году - имететстат и олезарсен - подтвердили класс препаратов и запустили наращивание мощностей по всей цепочке создания стоимости. Параллельные инвестиции в технологии высокопроизводительного синтеза снизили удельные затраты, улучшив доступность для диагностических и исследовательских применений. Государственные гранты на геномную медицину наряду с отраслевыми инициативами по обеспечению географически диверсифицированных цепочек поставок дополнительно укрепляют долгосрочные перспективы потребления[1]"Quality Assurance of Pharmaceuticals," World Health Organization, who.int.

Ключевые выводы отчета

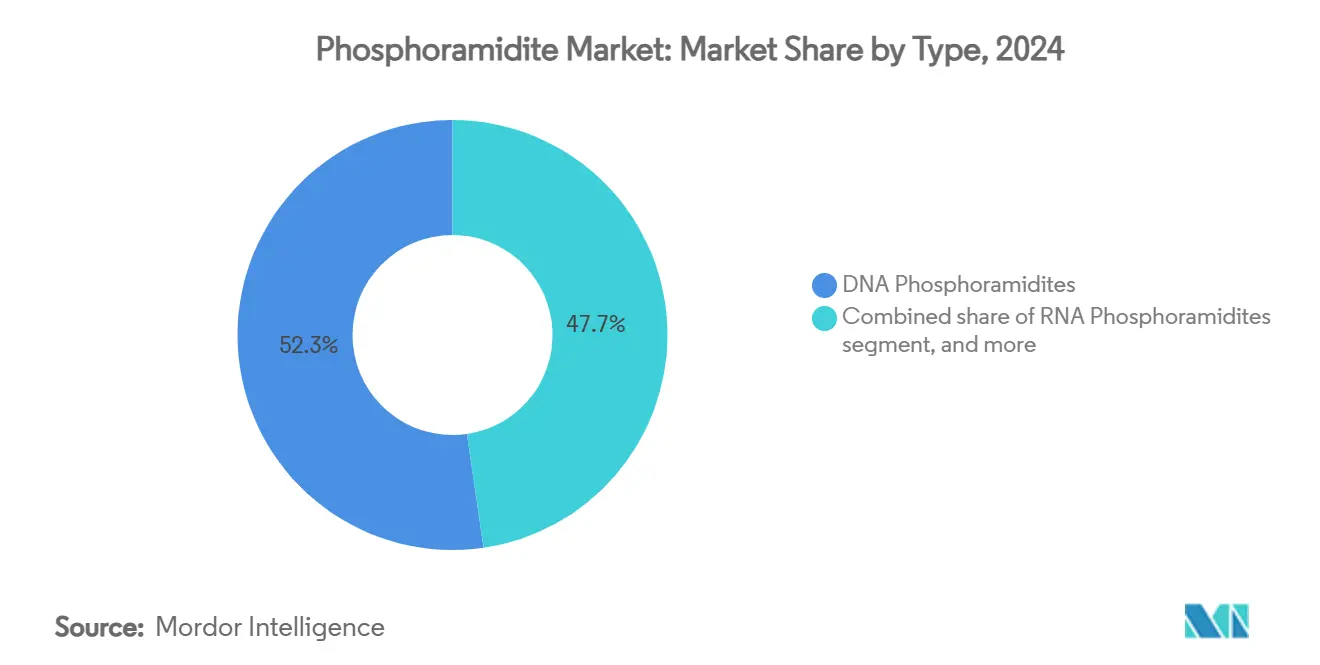

- По типу ДНК-фосфорамидиты лидировали с долей 52,32% в 2024 году, в то время как LNA-фосфорамидиты готовы продемонстрировать среднегодовой темп роста 8,54% до 2030 года.

- По конечным пользователям фармацевтические и биотехнологические компании заняли 57,32% выручки 2024 года, тогда как CDMO и CRO готовы к расширению со среднегодовым темпом роста 9,54% в 2025-2030 годах.

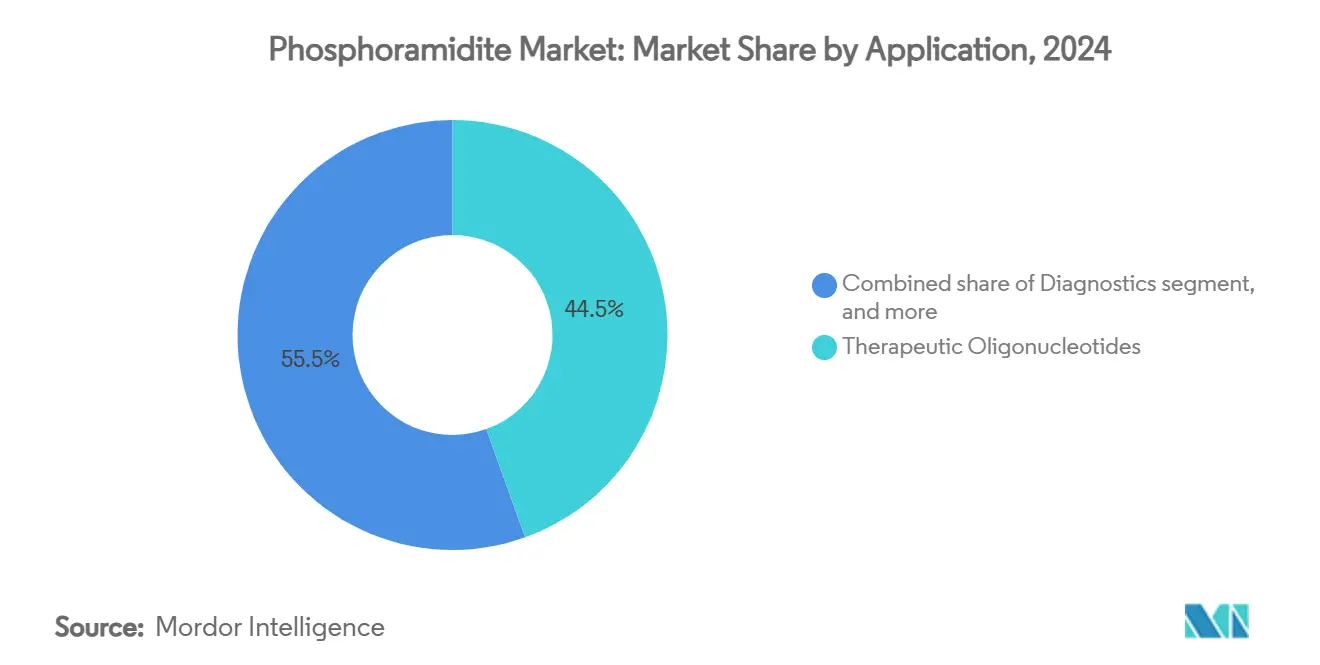

- По применению терапевтические олигонуклеотиды составили 44,56% продаж в 2024 году, в то время как генная и клеточная терапия, по прогнозам, будет расти со среднегодовым темпом роста 9,67% в прогнозный период.

- По классу чистоты стандартный исследовательский класс составил 48,65% спроса 2024 года, а класс GMP, по прогнозам, будет развиваться со среднегодовым темпом роста 8,32% до 2030 года.

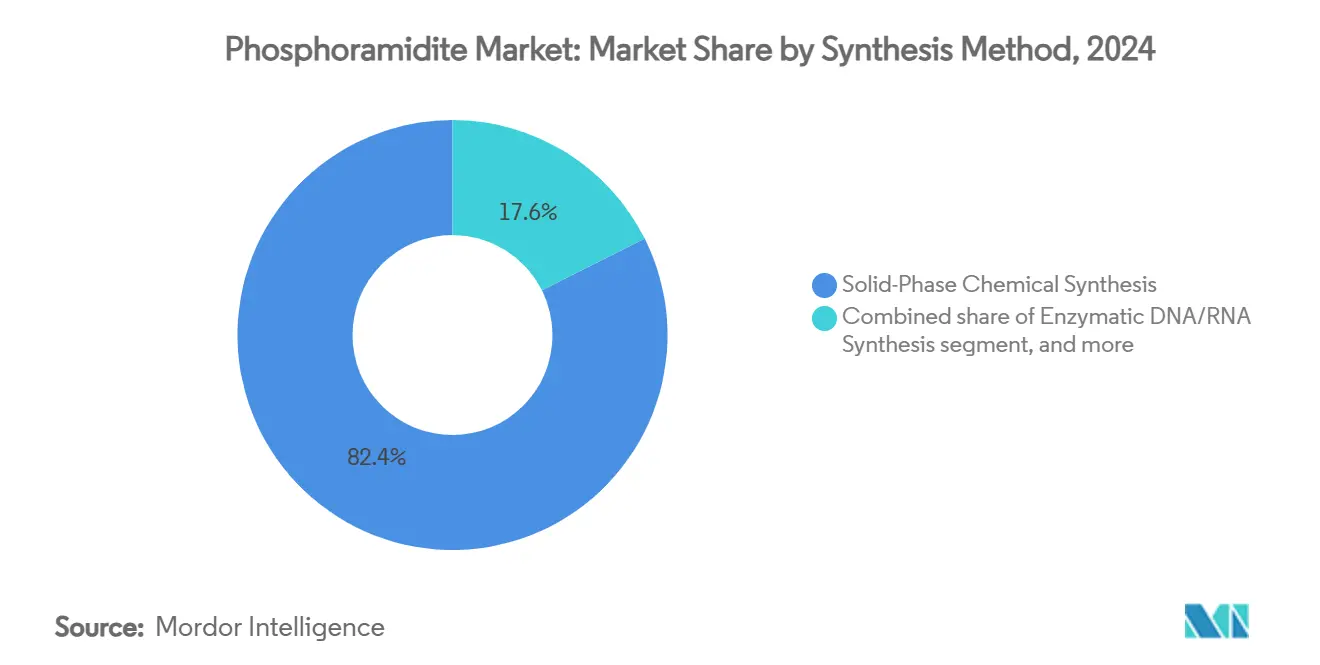

- По методу синтеза твердофазный химический синтез занимал долю 82,43% в 2024 году, при этом ожидается рост ферментативного синтеза ДНК/РНК со среднегодовым темпом роста 8,12% до 2030 года.

- По масштабу производства исследовательские и поисковые партии (<1 ммоль) представляли 64,32% объема 2024 года, в то время как коммерческое GMP-производство (>100 ммоль), по прогнозам, будет расти со среднегодовым темпом роста 9,01%.

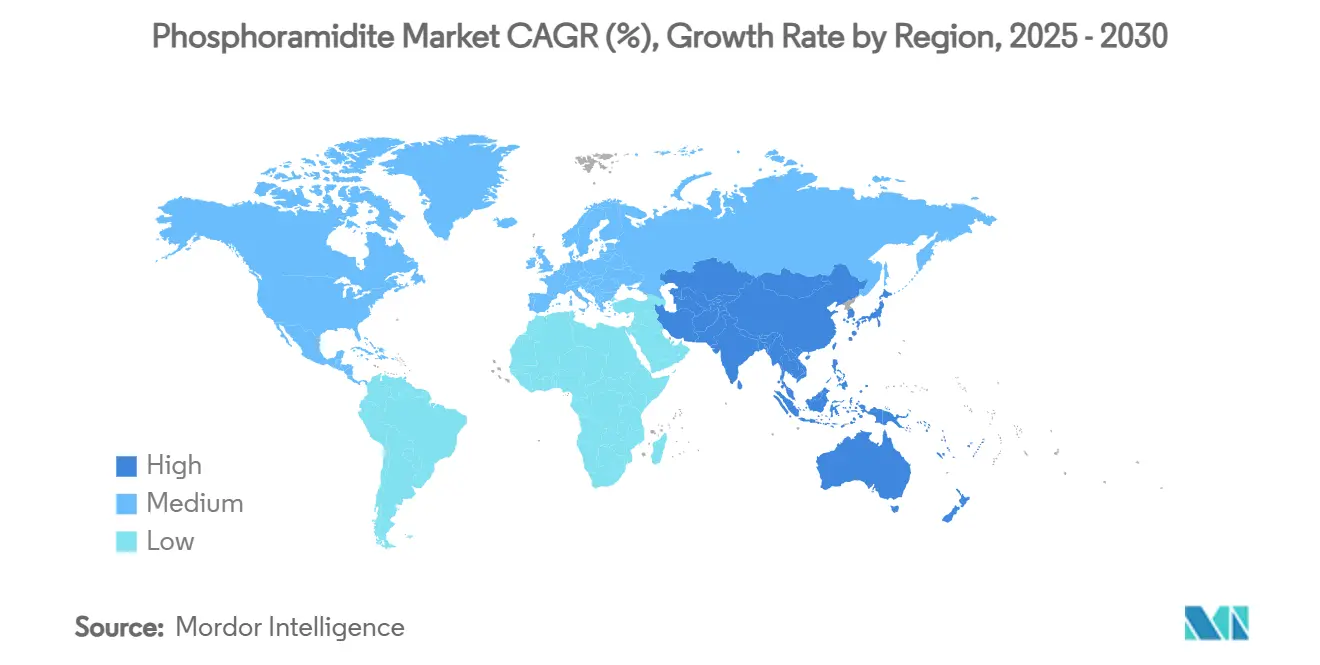

- По географии Северная Америка сохранила долю 40,21% в 2024 году, а Азиатско-Тихоокеанский регион, как ожидается, покажет среднегодовой темп роста 7,43% до 2030 года.

Глобальные тенденции и аналитика рынка фосфорамидитов

Анализ влияния драйверов

| Драйвер | % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Быстрое расширение портфеля терапевтических нуклеиновых кислот | +1.8% | Северная Америка и Европа с глобальным распространением | Средний срок (2-4 года) |

| Ускоряющееся внедрение платформ синтетической биологии | +1.5% | Глобально, во главе с Северной Америкой, расширение в Азиатско-Тихоокеанском регионе | Долгий срок (≥4 лет) |

| Растущий спрос на персонализированную медицину и диагностику | +1.2% | Северная Америка и Европа, рост в Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Государственное финансирование геномных исследовательских инициатив | +0.9% | Глобально, интенсивность финансирования варьируется по странам | Долгий срок (≥4 лет) |

| Технологические достижения в высокопроизводительном синтезе олигонуклеотидов | +0.8% | Технологические центры в Северной Америке и Европе | Короткий срок (≤2 лет) |

| Стратегические инвестиции в безопасные цепочки поставок биофармацевтики | +0.6% | Глобально, усилены в США и ЕС | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Быстрое расширение портфеля терапевтических нуклеиновых кислот

Два первых в своем классе одобрения в 2024 году, имететстат и олезарсен, подтвердили клиническую эффективность антисенс- и GalNAc-конъюгированных платформ и стимулировали 229 онкологических испытаний, которые сейчас активны по всему миру. Комплексные руководящие принципы FDA, выпущенные в том же году, упростили ожидания по фармакологии и безопасности, сократив временные рамки разработки[2]"Clinical Pharmacology Considerations for Oligonucleotide Therapeutics," Federal Register, federalregister.gov. Совокупный результат - растущий пул активов поздней стадии, требующих килограммовых количеств GMP-фосфорамидитов. Продвижение каждого кандидата от ранней стадии к коммерческому запуску умножает годовой спрос, поскольку производственные кампании масштабируются от граммов до нескольких метрических тонн. Поскольку фармацевтические портфели переходят от редких расстройств к распространенным кардиометаболическим заболеваниям, потребность в материалах на одну когорту пациентов еще больше увеличивается, продлевая видимость спроса на следующее десятилетие.

Ускоряющееся внедрение платформ синтетической биологии

Более широкая арена синтетической биологии расширяется двузначными темпами, движимая РНК-вакцинами, точными ферментами и биологическими химикатами. ДНК-фабрики и облачные инструменты проектирования поддерживают сверхвысокопроизводительные синтезы, которые потребляют огромные объемы фосфорамидитов. Ферментативные подходы, такие как платформа Codexis с 98% эффективностью сочетания, снижают примеси и дополняют установленные химические методы, пока не заменяя их. Интеграция искусственного интеллекта оптимизирует дизайн конструкций, повышая сложность и длину последовательностей, что увеличивает использование реагентов на партию. Капитальные расходы новых биофабрик в США, Германии и Сингапуре свидетельствуют о долговременной уверенности разработчиков в химически синтезированных строительных блоках.

Растущий спрос на персонализированную медицину и диагностику

Персонализированные антисенс-терапии, нацеленные на мутации одного пациента или сверхредкие мутации, требуют гибкого производства малыми партиями с безупречными качественными характеристиками. Одновременно жидкостная биопсия и сопутствующая диагностика полагаются на библиотеки пользовательских зондов, производимых в масштабе. Мультиплексные ПЦР и наборы для секвенирования следующего поколения поддерживали сильные объемы замещения в 2025 году, питая устойчивое поглощение исследовательских фосфорамидитов. Стандартизированные протоколы Европейского фармацевтического олигонуклеотидного консорциума для быстрого продвижения кандидатов способствуют гармонизированным спецификациям, что благоприятствует поставщикам с многоуровневыми системами качества. В совокупности эти разработки толкают как объем, так и ценовую реализацию вверх, особенно для модифицированных амидитов.

Государственное финансирование геномных исследовательских инициатив

Национальные институты в США, Европе, Китае и Японии поддерживают многомиллиардные геномные гранты, которые транслируются в стабильный базовый спрос на исследовательские реагенты. Программы готовности к пандемиям дополнительно требуют резервных мощностей для быстрого производства олигонуклеотидов, что было продемонстрировано во время производства мРНК-вакцин COVID-19. Параллельные стратегии биозащиты в нескольких экономиках G-20 стремятся к отечественному снабжению для смягчения геополитических рисков, направляя строительство новых заводов на внутренние рынки.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные требования для GMP-предприятий | -1.4% | Глобально, наиболее остро в развивающихся рынках | Долгий срок (≥4 лет) |

| Строгие регуляторные стандарты чистоты сырья | -0.8% | Глобально с различным исполнением | Средний срок (2-4 года) |

| Экологические проблемы утилизации растворителей | -0.6% | Северная Америка и Европа, все более глобально | Короткий срок (≤2 лет) |

| Ограниченная квалифицированная рабочая сила для сложной химии олигонуклеотидов | -0.4% | Глобально, заметные пробелы в Азиатско-Тихоокеанском регионе и Латинской Америке | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие капитальные требования для производственных GMP-предприятий

Расширение одного завода с нуля может превысить 725 млн долл. США, что подтверждено объявлением Agilent в 2025 году об удвоении выпуска олигонуклеотидов с началом операций в 2026 году[3]"Agilent to Invest $725 Million in Colorado Facility," BioPharma APAC, biopharma-apac.com. Сложность строительства включает реакторные помещения, системы регенерации растворителей и чистые помещения класса C, в то время как временные рамки валидации растягиваются на несколько лет. Меньшие участники часто борются за привлечение сопоставимого финансирования, что концентрирует мощности среди финансово устойчивых игроков. Продолжительные периоды окупаемости и перспектива технологического устаревания усиливают инвестиционный риск, тем самым сдерживая выход на рынок несмотря на растущий спрос.

Строгие регуляторные стандарты чистоты сырья

Руководящие принципы FDA, финализированные в 2024 году, ужесточили ограничения на реактивные и мутагенные примеси и ввели усиленную валидацию аналитических методов для поставщиков фосфорамидитов. Соответствие этим спецификациям требует высокоразрешающей масс-спектрометрии, выделенных сегрегированных линий и расширенных архивов документации. Многоуровневая классификация примесей Thermo Fisher иллюстрирует уровень детализации, который теперь ожидается. Инвестиции в соответствие требованиям повышают операционные расходы и продлевают временные рамки выпуска, особенно для предприятий, работающих в юрисдикциях, все еще лишенных гармонизированных стандартов.

Сегментный анализ

По типу: ДНК-фосфорамидиты формируют основу рынка

ДНК-фосфорамидиты занимали 52,32% доли рынка фосфорамидитов в 2024 году и продолжают закреплять рынок фосфорамидитов благодаря своей центральной роли в синтезе антисенс- и диагностических зондов. LNA-подтипы, хотя и представляют меньшую базу, по прогнозам, превзойдут другие химические соединения со среднегодовым темпом роста 8,54% на фоне растущих потребностей в стабильности in vivo. Размер рынка фосфорамидитов для ДНК-основанных вариантов прогнозируется устойчиво расширяться, поскольку многокилограммовые онкологические и кардиологические лекарственные кампании входят в испытания поздней стадии. Продолжающийся академический спрос плюс новые рабочие процессы направляющих РНК CRISPR поддерживают объем РНК-амидитов, тогда как специальные модификации, такие как 2'-O-метил и тиофосфат, занимают премиальные ценовые ниши.

Достижения в стратегиях множественной модификации, иллюстрируемые методом 1,3-дитиан-2-ил-метоксикарбонила для ацилированных оснований, расширяют возможности дизайна для комбинированных терапий. Методы конструирования на основе ферментативного лигирования, испытанные несколькими биотехнологическими фирмами, дополняют, а не конкурируют с химическими ДНК-амидитами, особенно для высоко модифицированных остовов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: фармацевтические компании лидируют в потреблении

Фармацевтические и биотехнологические предприятия потребили 57,32% рынка фосфорамидитов в 2024 году, движимые расширяющимися терапевтическими портфелями и амбициями вертикально интегрированного производства. Тенденции аутсорсинга, тем не менее, продвигают CDMO и CRO, чей среднегодовой темп роста 9,54% отмечает самое быстрое поглощение в прогнозном горизонте. 27 операционных олигонуклеотидных линий WuXi STA и лицензионная модель CleanCap от TriLink свидетельствуют о быстром спросе на услуги. Академические учреждения сохраняют значимый базовый объем, в то время как диагностические лаборатории все чаще заказывают партии высокой чистоты для регулируемых тест-наборов.

По применению: терапевтические препараты доминируют в создании стоимости

Терапевтические олигонуклеотиды сгенерировали 44,56% выручки рынка фосфорамидитов в 2024 году, и динамика портфеля предполагает продолжение лидерства. Сопутствующая диагностика и рабочие процессы секвенирования в диагностической арене обеспечивают стабильные темпы потребления, тогда как генная и клеточная терапия - подкрепленная CRISPR-разрешенным редактированием ex vivo - фиксирует самый быстрый среднегодовой темп роста 9,67%. Размер рынка фосфорамидитов, связанный с направляющими РНК вирусных векторов, готов к резкому расширению, как только большие пулы пациентов войдут в ключевые испытания.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По классу чистоты: исследовательский класс лидирует по объему

Исследовательский класс составил 48,65% поставок 2024 года и остается уровнем с наибольшим объемом, поскольку исследовательские проекты потребляют многочисленные последовательности при скромных пороговых значениях чистоты. Спрос на класс GMP растет быстрее со среднегодовым темпом роста 8,32%, поскольку коммерческие запуски и испытания поздней стадии увеличиваются. Каталог TheraPure от Thermo Fisher, предлагающий уровни реактивных примесей менее 0,20%, иллюстрирует премиальное позиционирование, которое обеспечивает ценовую власть.

По методу синтеза: химический синтез сохраняет доминирование

Твердофазная химия занимала долю 82,43% в 2024 году, поддерживаемая эффективностью сочетания ≥99% и встроенными производственными активами. Резонансное акустическое смешивание сократило использование растворителей на 90%, но сохранило выходы между 63-92%. Ферментативные конструкты развиваются со среднегодовым темпом роста 8,12%, но остаются дополнительными из-за зарождающегося масштаба и ограничений чистоты продукта. Гибридные протоколы могут появиться как сбалансированный путь, соединяющий химическую специфичность с преимуществами устойчивости ферментов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По масштабу производства: исследовательский масштаб доминирует по объему

Партии ниже 1 ммоль составили 64,32% поставок 2024 года, отражая фрагментированную природу раннего поиска. Коммерческие партии выше 100 ммоль растут со среднегодовым темпом роста 9,01%, поскольку одобренные препараты наращивают объемы. Крупномасштабные проекты Agilent и BioSpring подчеркивают созревающий ландшафт, в котором немногие сертифицированные поставщики управляют переходами от клинического к коммерческому.

Географический анализ

Северная Америка получила долю выручки 40,21% в 2024 году, подкрепленную установленной регулятивной ясностью, большим присутствием разработчиков и значительными потоками венчурного капитала. Модернизация Merck KGaA на 76 млн долл. США своего сайта биоконъюгации в Миссури иллюстрирует устойчивое углубление капитала в регионе. США также лидируют в технологиях мРНК, разрешенных CleanCap, через лицензионную экосистему TriLink, укрепляя отечественные инновационные кластеры.

Прогнозируется, что Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста 7,43% до 2030 года, движимый более низкими производственными затратами и растущим внутренним спросом на передовые терапии. Предприятие WuXi STA площадью 169 акров в Тайсине, работающее с начала 2024 года, иллюстрирует масштаб, которого достигают отечественные CDMO. Политические сдвиги, поощряющие снабжение "Китай плюс многие", в сочетании с обновленными антишпионскими регламентами, побуждают многонациональные фирмы диверсифицироваться по Индии, Вьетнаму и Таиланду, изменяя географию цепочек поставок.

Европа сохраняет стратегический плацдарм через передовое производство и строгие нормы качества. РНК-мегапредприятие BioSpring в Оффенбахе, запланированное к завершению в 2027 году, будет одним из крупнейших в мире специализированных заводов по производству нуклеиновых кислот, подчеркивая региональную приверженность высокоценной биологике. В сочетании с работой по гармонизации Европейского фармацевтического олигонуклеотидного консорциума континент остается эталонной точкой для превосходства производства и принятия зеленой химии.

Конкурентная среда

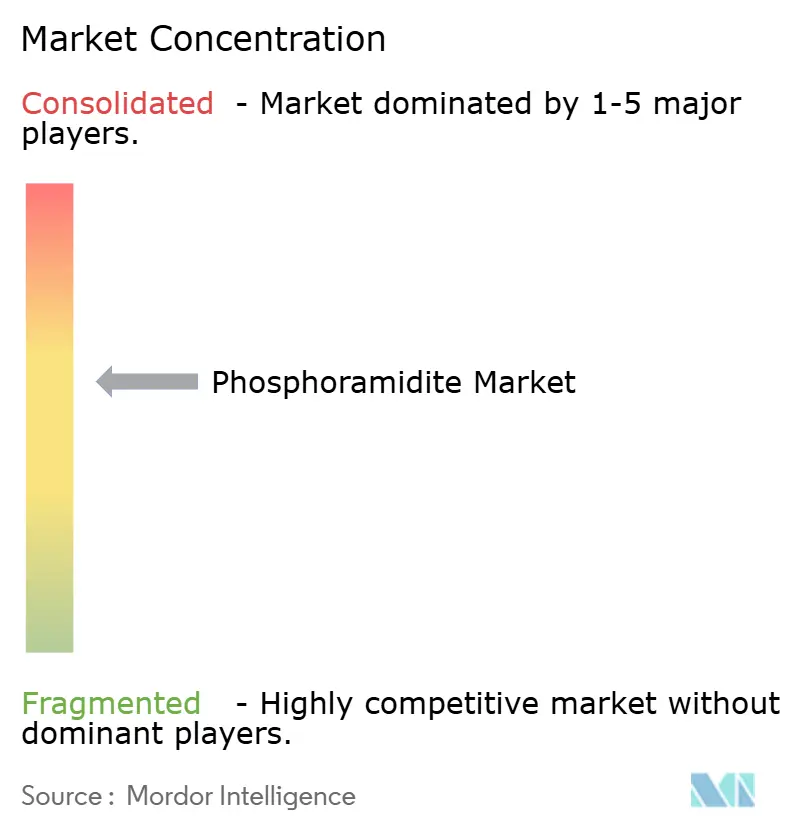

Индустрия фосфорамидитов демонстрирует умеренную концентрацию. Thermo Fisher Scientific, Integrated DNA Technologies Danaher и Merck KGaA используют вертикальную интеграцию от сырья до финальных олигонуклеотидных услуг. Их масштаб обеспечивает преимущества в затратах, глобальный логистический охват и надежные инфраструктуры соответствия требованиям. Нишевые специалисты, такие как Glen Research и Biosynth, дифференцируются на настроенных модификациях и быстром выполнении малых партий.

Стратегическое лицензирование, особенно соглашение CleanCap TriLink с Lonza, расширяет адресуемые рынки для кэппинга мРНК, встраивая проприетарную технологию в более широкие услуги лекарственных субстанций. Инициативы устойчивости, включая петли переработки растворителей и энергоэффективные реакторные системы, становятся конкурентными рычагами, поскольку клиенты ищут более низкие экологические следы. Хотя ферментативный синтез представляет долгосрочную конкурентную переменную, текущие ограничения пропускной способности и чистоты примесей сохраняют преимущества химических игроков.

Лидеры индустрии фосфорамидитов

-

TriLink BioTechnologies

-

Bioneer Corporation

-

Thermo Fisher Scientific Inc.

-

Biosynth Ltd

-

Hongene Biotech Corp.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025: Agilent выделил 725 млн долл. США на удвоение мощностей по нуклеиновым кислотам, нацелившись на siRNA, антисенс и направляющие CRISPR, с полными GMP-операциями, запланированными на 2026 год.

- Ноябрь 2024: Maravai LifeSciences согласился приобрести подразделение ДНК/РНК Officinae Bio, добавив возможности процесса, разрешенные ИИ, и расширив свой набор инструментов производства мРНК, закрытие ожидается в начале 2025 года.

- Июль 2024: BioSpring заложил фундамент многосотмиллионного евро РНК-предприятия в Оффенбахе, Германия, прогнозируемый к трудоустройству 200 сотрудников к 2027 году под полным соответствием GMP.

- Июнь 2024: FDA выпустило окончательное руководство по разработке олигонуклеотидных терапевтических средств, охватывающее удлинение QT, иммуногенность и оценку взаимодействий.

- Апрель 2024: TriLink BioTechnologies предоставил Lonza неисключительный доступ к технологии CleanCap, разрешив >95% кэппинг мРНК для некоммерческих применений.

- Апрель 2024: Merck KGaA обязался выделить 300 млн евро на строительство 18 000 м² Передового исследовательского центра в Дармштадте для НИОКР производства антител и мРНК.

Область применения глобального отчета по рынку фосфорамидитов

Фосфорамидиты - это модифицированные нуклеозиды и стандартный химикат, используемый в современном синтезе ДНК. Фосфорамидиты позволяют последовательное добавление новых оснований к цепи ДНК в изысканно простой и исключительно эффективной циклической реакции.

Рынок фосфорамидитов сегментирован по типу, конечным пользователям и географии. По типу рынок сегментирован на ДНК-фосфорамидиты, РНК-фосфорамидиты и другие фосфорамидиты. По конечным пользователям рынок сегментирован на фармацевтические и биотехнологические компании, академические и исследовательские институты и других конечных пользователей. Отчет также охватывает размеры рынка и прогнозы для рынка фосфорамидитов в основных странах различных регионов. Для каждого сегмента размер рынка представлен в стоимостном выражении (долл. США).

| ДНК-фосфорамидиты |

| РНК-фосфорамидиты |

| LNA-фосфорамидиты |

| 2'-O-метил РНК-фосфорамидиты |

| Специальные / модифицированные фосфорамидиты |

| Фармацевтические и биотехнологические компании |

| Академические и исследовательские институты |

| CDMO и CRO |

| Диагностические лаборатории |

| Другие конечные пользователи |

| Терапевтические олигонуклеотиды |

| Диагностика |

| Генная и клеточная терапия |

| Синтетическая биология и редактирование генов |

| Исследовательские инструменты |

| Стандартный исследовательский класс |

| HPLC-класс |

| GMP-класс |

| Сверхвысокой чистоты класс |

| Твердофазный химический синтез |

| Ферментативный синтез ДНК/РНК |

| Гибридный химико-ферментативный |

| Исследовательский / поисковый масштаб (<1 ммоль) |

| Пилотный / клинический масштаб (1-100 ммоль) |

| Коммерческий / GMP-производственный масштаб (>100 ммоль) |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| ЮАР | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу | ДНК-фосфорамидиты | |

| РНК-фосфорамидиты | ||

| LNA-фосфорамидиты | ||

| 2'-O-метил РНК-фосфорамидиты | ||

| Специальные / модифицированные фосфорамидиты | ||

| По конечным пользователям | Фармацевтические и биотехнологические компании | |

| Академические и исследовательские институты | ||

| CDMO и CRO | ||

| Диагностические лаборатории | ||

| Другие конечные пользователи | ||

| По применению | Терапевтические олигонуклеотиды | |

| Диагностика | ||

| Генная и клеточная терапия | ||

| Синтетическая биология и редактирование генов | ||

| Исследовательские инструменты | ||

| По классу чистоты | Стандартный исследовательский класс | |

| HPLC-класс | ||

| GMP-класс | ||

| Сверхвысокой чистоты класс | ||

| По методу синтеза | Твердофазный химический синтез | |

| Ферментативный синтез ДНК/РНК | ||

| Гибридный химико-ферментативный | ||

| По масштабу производства | Исследовательский / поисковый масштаб (<1 ммоль) | |

| Пилотный / клинический масштаб (1-100 ммоль) | ||

| Коммерческий / GMP-производственный масштаб (>100 ммоль) | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| ЮАР | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Насколько велик рынок фосфорамидитов в 2025 году?

Размер рынка фосфорамидитов составляет 1,20 млрд долл. США в 2025 году.

Каков ожидаемый темп роста до 2030 года?

Прогнозируемый среднегодовой темп роста составляет 6,42% до 2030 года.

Какое применение потребляет больше всего фосфорамидитов?

Терапевтические олигонуклеотиды составляют 44,56% выручки 2024 года.

Какой регион расширяется быстрее всего?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста 7,43% до 2030 года.

Что движет спросом от CDMO?

Аутсорсинг сложного производства олигонуклеотидов толкает спрос CDMO/CRO со среднегодовым темпом роста 9,54%.

Как поставщики решают экологические проблемы?

Фирмы внедряют технологии снижения растворителей, такие как резонансное акустическое смешивание, сокращая объемы растворителей на 90%.

Последнее обновление страницы: