Размер и доля рынка фармацевтических контрактных организаций разработки и производства (cdmo)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

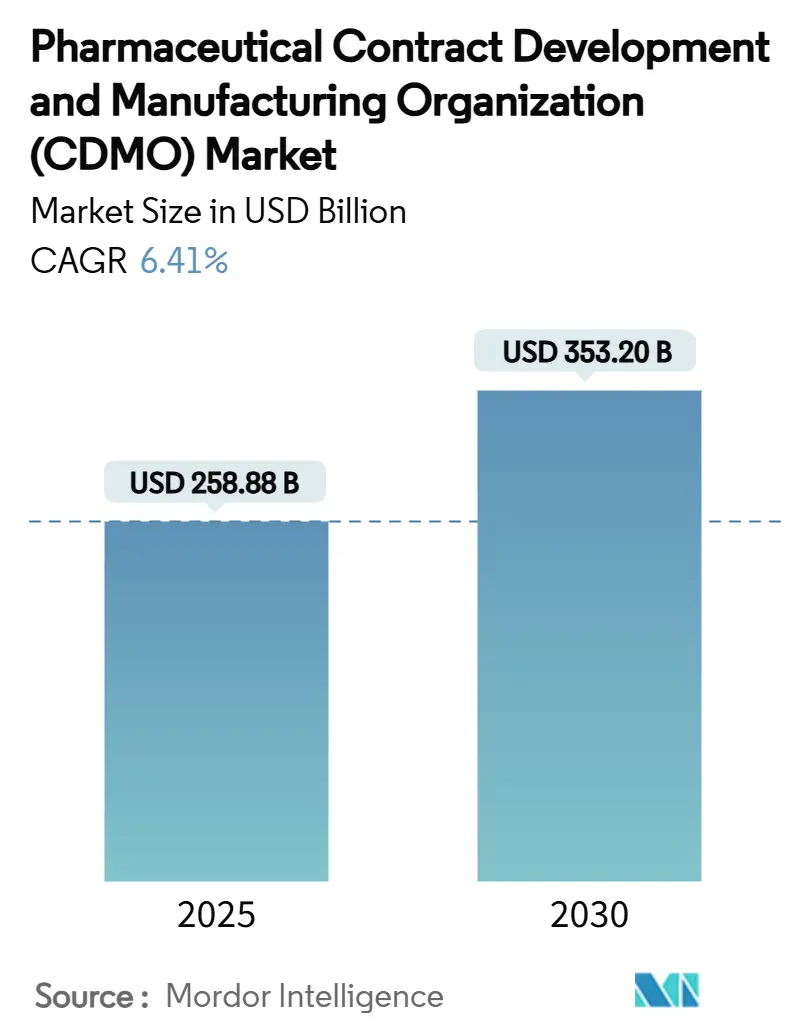

| Размер Рынка (2025) | 258.88 Миллиардов долларов США |

| Размер Рынка (2030) | 353.20 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.41% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

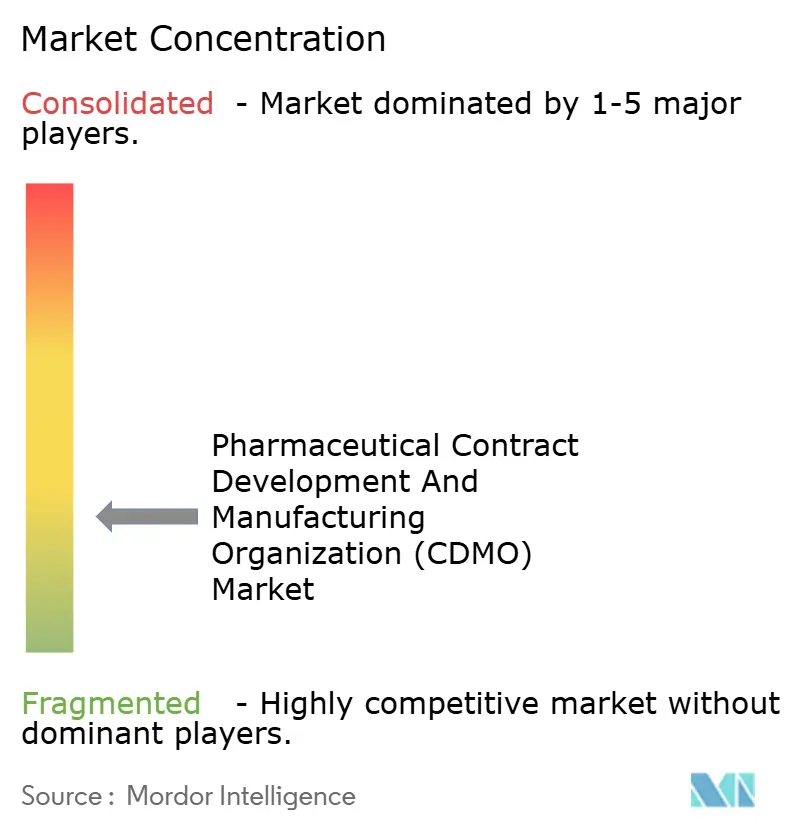

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка фармацевтических контрактных организаций разработки и производства (cdmo) от Mordor интеллект

Размер рынка фармацевтических контрактных организаций разработки и производства (cdmo) оценивается в 258,88 млрд долл. США в 2025 году и, по прогнозам, достигнет 353,20 млрд долл. США к 2030 году, что отражает CAGR в 6,41%. Устойчивый спрос на аутсорсинг сложных биологических препаратов, рост высокоактивных АФИ (HPAPI) и платформы разработки процессов с использованием искусственного интеллекта поддерживают данную траекторию. Пептидные терапии на основе GLP-1, расширяющиеся программы вакцинации и постоянные инвестиции в цифрово связанные заводы еще больше усиливают потребность в специализированных партнерах, способных поглощать капитальные и регуляторные риски. Североамериканские инноваторы продолжают закреплять высокоценные работы по биологическим препаратам и генной терапии, в то время как преимущества в затратах в Азиатско-Тихоокеанском регионе ускоряют расширение мощностей. Консолидация - характеризующаяся покупкой Catalent компанией Novo Holdings за 16,5 млрд долл. США - сигнализирует о решительном сдвиге в сторону поставщиков полного цикла, которые объединяют разработку, масштабирование и коммерческое производство.

Ключевые выводы отчета

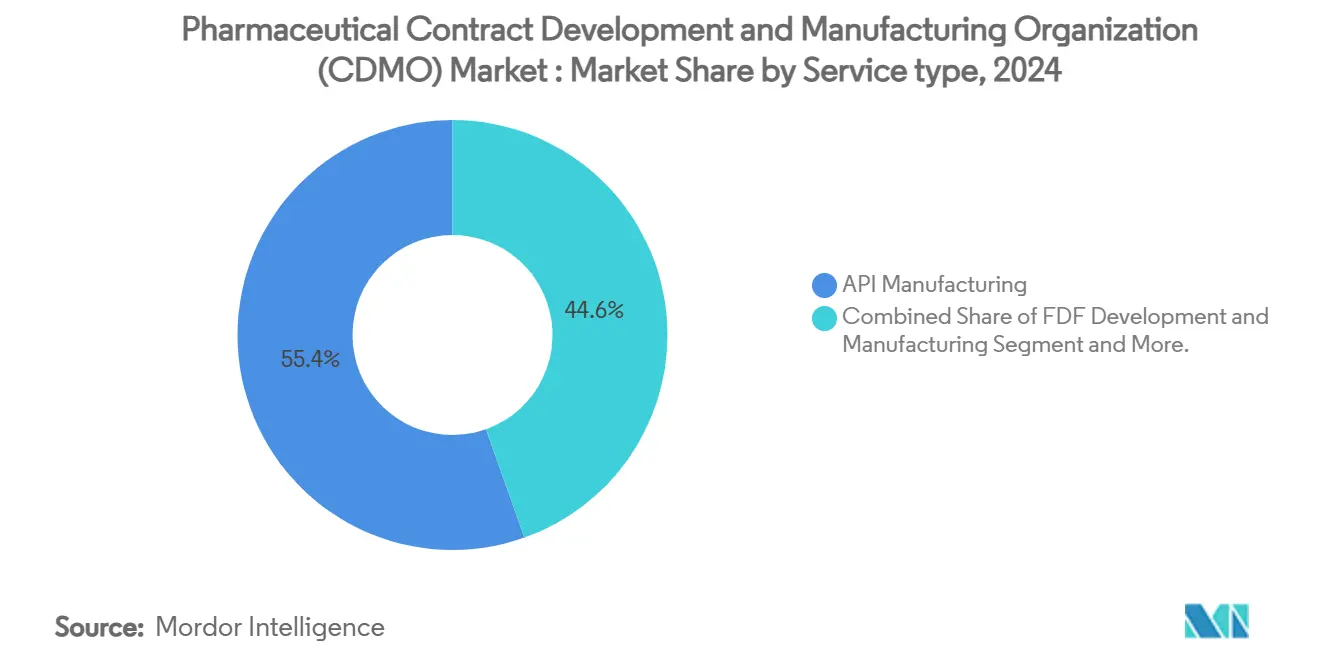

- По типу услуг производство АФИ занимало 55,44% доли рынка фармацевтических контрактных организаций разработки и производства (cdmo) в 2024 году, в то время как разработка и производство готовых лекарственных форм (FDF), по прогнозам, будет расширяться со CAGR 7,42% до 2030 года.

- По типу молекул малые молекулы АФИ захватили 62,34% размера рынка фармацевтических контрактных организаций разработки и производства (cdmo) в 2024 году; HPAPI, по прогнозам, будут расти со CAGR 8,32% до 2030 года.

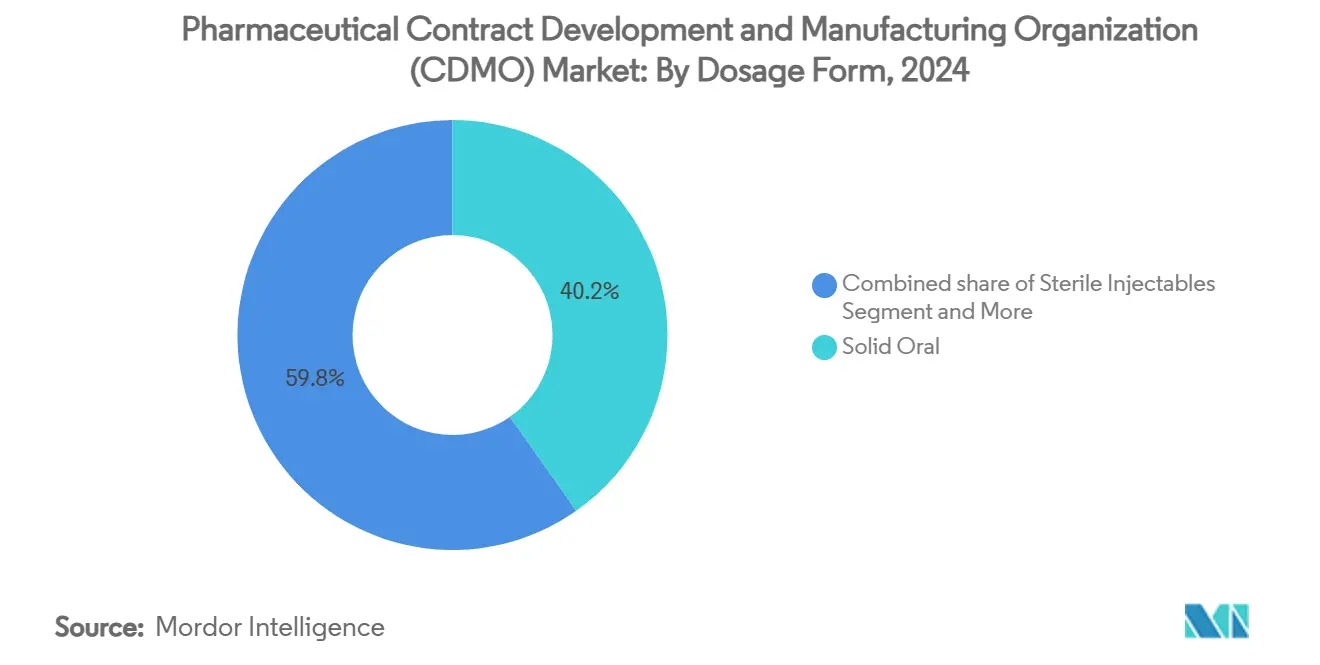

- По лекарственной форме твердые пероральные препараты составили 40,23% доли размера рынка фармацевтических контрактных организаций разработки и производства (cdmo) в 2024 году, тогда как стерильные инъекционные препараты развиваются со CAGR 9,32%.

- По терапевтической области онкология заняла 32,43% доли выручки в 2024 году, в то время как проекты по инфекционным заболеваниям и вакцинам показывают самый быстрый прогноз CAGR 8,42%.

- По географии Северная Америка лидировала с 38,43% доли рынка фармацевтических контрактных организаций разработки и производства (cdmo) в 2024 году; Азиатско-Тихоокеанский регион показывает самый высокий прогноз CAGR 7,42%.

Тенденции и аналитика глобального рынка фармацевтических контрактных организаций разработки и производства (cdmo)

Анализ влияния драйверов

| Драйвер | (~) %Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Увеличение объемов аутсорсинга крупными фармацевтическими компаниями | +1.8% | Северная Америка, Европа | Среднесрочная перспектива (2-4 года) |

| Всплеск биологических препаратов и конвейеров сложных молекул | +1.5% | Северная Америка, ЕС; APAC развивающиеся | Долгосрочная перспектива (≥ 4 лет) |

| Преимущество в стоимости и скорости производства на развивающихся рынках | +1.2% | Основной APAC; MEA и Южная Америка распространение | Краткосрочная перспектива (≤ 2 лет) |

| Консолидация в сторону универсальных cdmo | +0.9% | Глобально | Среднесрочная перспектива (2-4 года) |

| Платформы быстрой разработки процессов с использованием ИИ | +0.7% | Северная Америка, Европа; APAC расширение | Среднесрочная перспектива (2-4 года) |

| Наращивание мощностей GLP-1 и пептидных HPAPI | +0.6% | Северная Америка, Европа | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Увеличение объемов аутсорсинга крупными фармацевтическими компаниями

Эскалация затрат на НИОКР и сложность конвейера побуждают фармацевтических гигантов передавать непрофильное производство на аутсорсинг. Облегченные активами модели освобождают капитал для открытий, используя при этом экспертизу cdmo для поддержания непрерывности глобальных поставок. Покупка площадки Vacaville от Roche компанией Lonza за 1,2 млрд долл. США подкрепляет этот переход, добавляя 330 000 л мощностей по биологическим препаратам для поддержки спроса на блокбастеры антител. Аутсорсинг наиболее интенсивен для стерильных биологических препаратов и терапий редактирования генов, где регуляторная строгость и технические барьеры повышают ценность специализированных партнеров.

Всплеск биологических препаратов и конвейеров сложных молекул

Биологические субстанции в настоящее время доминируют в новых заявках на лекарственные средства, движимые антитело-лекарственными конъюгатами, мРНК-вакцинами и клеточными терапиями. Samsung биопрепараты обеспечила 1,4 млрд долл. США в новых контрактах в 2024 году и расширяет помещения для антитело-лекарственных конъюгатов, иллюстрируя растущий спрос на поставку биологических препаратов cGMP [1]Samsung биопрепараты, "Samsung биопрепараты финансовый Results 2024," samsung.com Источник: Economic Times, "Индия cdmo рынок к reach $22-25 billion by 2035: отчет," economictimes.indiatimes.com . Строгие требования биологических препаратов к холодовой цепи, контролю загрязнения и аналитике укрепляют предпочтение полнообъемных cdmo с проверенной регуляторной репутацией.

Преимущество в стоимости и скорости производства на развивающихся рынках

Региональные стимулы, арбитраж рабочей силы и более быстрые одобрения поддерживают подъем APAC. Индия нацелена на размер рынка фармацевтических контрактных организаций разработки и производства (cdmo) в 22-25 млрд долл. США к 2035 году, поддерживаемый упрощенными экологическими разрешениями и налоговыми каникулами. Бразилия и Саудовская Аравия также направляют государственные средства в заводы по производству лекарств от диабета и вакцин для повышения местной устойчивости.

Консолидация в сторону универсальных CDMO

Спонсоры лекарственных средств сокращают месяцы от временных рамок, передавая молекулу одному партнеру от доклинической токсикологии до глобального запуска. Поглощение Catalent компанией Novo Holdings в 2024 году объединило экспертизу разработки, вирусных векторов и заполнения-упаковки под одной крышей. Более крупные платформы эксплуатируют общие системы качества и цифровые двойники для снижения риска передачи технологий.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Строгие многорегиональные регуляторные требования | -0.8% | Северная Америка, ЕС | Долгосрочная перспектива (≥ 4 лет) |

| Риск использования мощностей и времени выполнения заказа | -0.6% | Глобально, биологические препараты острые | Среднесрочная перспектива (2-4 года) |

| Высокие капитальные затраты на стерильные помещения для биологических препаратов | -0.5% | Развитые рынки | Среднесрочная перспектива (2-4 года) |

| Нехватка квалифицированных кадров для асептического производства | -0.4% | Северная Америка, Европа | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Строгие многорегиональные регуляторные требования

Расходящиеся досье и текущие обновления, такие как новые правила платы Европейского агентства по лекарственным средствам, повышают бюджеты на соответствие и продлевают сроки выполнения вариаций EMA. cdmo должны эксплуатировать дублирующие системы управления качеством и согласовывать протоколы целостности данных через аудиты FDA, EMA и PMDA, что создает проблемы для меньших участников.

Высокие капитальные затраты на стерильные помещения для биологических препаратов

Каждое крыло для культивирования клеток класса а/B требует 100 млн долл. США плюс валидация, блокируя огромный капитал на срок до пяти лет. Lonza выделила 500 млн швейцарских франков на переоборудование ферментационных залов Vacaville в производство антител следующего поколения, подчеркивая значительные барьеры постоянных затрат. Ограниченные поставщики одноразовых биореакторов и изоляторов усугубляют задержки закупок.

Сегментный анализ

По типу услуг: производство АФИ остается якорем

Производство активных фармацевтических ингредиентов (АФИ) является крупнейшим сегментом на рынке фармацевтических контрактных организаций разработки и производства (cdmo), занимая значительную долю рынка примерно 68% в 2023 году. Этот сегмент является ключевым из-за своей роли в производстве основных компонентов для фармацевтических препаратов, которые критически важны для индустрии здравоохранения. Доминирование этого сегмента обусловлено растущим спросом на АФИ, особенно для лекарственных препаратов малых молекул, которые составляют основную часть фармацевтического рынка. Технологические достижения в синтезе АФИ и растущая тенденция аутсорсинга производства АФИ специализированным cdmo еще больше поддержали рост этого сегмента. Дополнительно, растущая распространенность хронических заболеваний и потребность в инновационных терапиях усилили спрос на высококачественные АФИ. Сегмент также выигрывает от строгих регуляторных требований, которые поощряют фармацевтические компании партнерство с опытными cdmo для производства АФИ. В целом, сегмент производства АФИ остается краеугольным камнем рынка cdmo, стимулируя инновации и обеспечивая доступность критически важных фармацевтических ингредиентов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу молекул: малые молекулы удерживают масштаб; HPAPI ускоряются

Малые молекулы захватили 62,34% стоимости 2024 года, поддерживаемые зрелыми регуляторными путями и широкой терапевтической применимостью. Повышение эффективности реакций и мандаты на зеленую химию поощряют гибридные периодически-непрерывные заводы, которые обеспечивают конкурентоспособность затрат. Однако миграция онкологии в сторону антитело-лекарственных конъюгатов, селективных молекул деградеров и микродозированных цитотоксиков толкает HPAPI к CAGR 8,32%. cdmo переоборудуют помещения с изоляторами отрицательного давления и закрытыми системами обработки для соответствия порогам OEL <1 мкг/м³.

Размер рынка фармацевтических контрактных организаций разработки и производства (cdmo), посвященный HPAPI, по прогнозам, удвоится в течение следующих пяти лет, поскольку пептидные GLP-1 и химиотерапевтические препараты следующего поколения проходят через фазу III. Проекты HPAPI обычно требуют ценовых премий 25-30% из-за сложности сдерживания и аналитики, поддерживая более высокую маржу для специализированных поставщиков.

По лекарственной форме: твердые пероральные препараты доминируют; стерильные инъекционные препараты растут

Твердые пероральные продукты сохранили 40,23% доли в 2024 году. Устойчивые линии таблетирования, гибкость влажной грануляции и непревзойденное признание пациентов закрепляют этот формат. Усилия по продлению эксклюзивности франшизы через покрытия, предотвращающие злоупотребление, и многочастичные капсулы поддерживают спрос на зрелых рынках. Кроме того, комбинации фиксированных доз для метаболических заболеваний упрощают приверженность.

Стерильные инъекционные препараты регистрируют самый быстрый CAGR 9,32% на основе биологических препаратов, длительно действующих антипсихотиков и запусков биосимиляров. Размер рынка фармацевтических контрактных организаций разработки и производства (cdmo) для стерильного заполнения-упаковки, по прогнозам, превысит 70 млрд долл. США к 2030 году, поскольку двухкамерные шприцы, автоинъекторы и лиофилизированные флаконы получают регуляторные одобрения. Расширение Simtra BioPharma на 250 млн долл. США подчеркивает капиталоемкость и привлекательность премиальной маржи парентеральных препаратов[2]Simtra BioPharma, "Sterile наполнять-заканчивать Expansion," simtra.com.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По терапевтической области: онкология сохраняет лидерство; вакцины растут

Онкология составила 32,43% выручки cdmo в 2024 году, отражая высокую стоимость на грамм и постоянное пополнение конвейера. Помещения HPAPI, одноразовые перфузионные биореакторы и линии конъюгации поддерживают прецизионные лекарства малых партий. Всплески спроса на ингибиторы контрольных точек и радиолигандные терапии сохраняют мощности напряженными, а цены твердыми.

Программы по инфекционным заболеваниям и вакцинам растут со CAGR 8,42%. Государственное финансирование готовности к пандемии, иллюстрируемое контрактом Moderna на мРНК H5N1 на 590 млн долл. США, поддерживает инвестиции в формулировку липидных наночастиц и асептическое заполнение [3]Moderna, "Moderna Receives $590 Million нас Government договор," modernatx.com. Расширенные графики иммунизации взрослых и инициативы по устойчивости к противомикробным препаратам диверсифицируют объемы за пределами бустеров COVID-19. Между тем, продукты эндокринной системы, обусловленные GLP-1, ускоряют производство метаболических расстройств, еще больше переполняя слоты HPAPI.

Географический анализ

Северная Америка сохранила 38,43% доли выручки в 2024 году, поддерживаемая премиальными программами биологических препаратов, стимулами FDA для орфанных лекарств и глубоким пулом венчурного капитала. Соединенные Штаты поддерживают премиальное ценообразование, поскольку затраты на соответствие cGMP и строгие аудиты целостности данных повышают барьеры для входа. Канада выигрывает от доступа к свободной торговле и квалифицированных ресурсов, тогда как Мексика привлекает вторичную упаковку и региональные проекты твердых пероральных препаратов. Приобретение бизнеса фильтрации компанией Thermo Fisher за 4,1 млрд долл. США укрепляет стратегии вертикальной интеграции Северной Америки.

Азиатско-Тихоокеанский регион показывает самый быстрый CAGR 7,42% до 2030 года. Китай и Южная Корея финансируют мега-заводы для мАТ и олигонуклеотидов, хотя геополитический риск подталкивает американских спонсоров к Индии и Юго-Восточной Азии. Размер рынка фармацевтических контрактных организаций разработки и производства (cdmo) в одной только Индии может превысить 22 млрд долл. США к 2035 году, поддерживаемый стимулами PLI и гармонизированными стандартами качества. Четвертый завод Samsung биопрепараты, превышающий 600 000 л, закрепляет Инчхон как крупнейший в мире центр биологических препаратов на одной площадке. Австралия использует ускоренные регуляторные пути для ранних фаз онкологических и клеточных терапевтических испытаний.

Европа представляет стабильное расширение, основанное на лидерстве в качестве. Кластеры непрерывного производства Германии и коридор передовых терапий Великобритании компенсируют трение Brexit через взаимные отказы от признания. Обновленные платы за вариации EMA повышают краткосрочные затраты на соответствие, но обеспечивают глобальным спонсорам последовательную строгость проверки. Восточная Европа набирает обороты как место переполнения для твердых пероральных дженериков и вторичной упаковки. Регулирование устойчивости стимулирует блоки восстановления растворителей и энергосберегающую лиофилизацию, стимулируя инновации процессов.

Конкурентная среда

Рынок cdmo характеризуется высокой степенью конкуренции и продолжающейся консолидацией, отражая текущие тенденции рынка cdmo. Глобальные игроки расширяют свои операции в ключевых регионах, в то время как местные фирмы повышают свои возможности для международной конкуренции. Слияния и поглощения являются общей стратегией, позволяющей компаниям расширить свои предложения услуг и географический охват. Также распространены инвестиции в передовые производственные технологии, такие как непрерывное производство и цифровая интеграция, стимулирующие рост индустрии cdmo.

Нишевые дизрапторы используют непрерывный поток, масштабирование микрореакторов и формулировку по требованию для обслуживания конвейеров прецизионной медицины с размерами партий в десятки граммов. Нехватка мощностей в HPAPI и заполнении-упаковке вирусных векторов создает эластичность цен, которая вознаграждает ранних участников. Конкурентная интенсивность усилится, поскольку цифровые нативные участники сжимают циклы передачи технологий, а крупная фармацевтика совершенствует многоисточниковые рамки для снижения геополитического риска.

Лидеры индустрии фармацевтических контрактных организаций разработки и производства (cdmo)

-

Catalent Inc.

-

Recipharm AB

-

Jubilant Pharmova Ltd

-

Patheon Inc. (Thermo Fisher Scientific Inc.)

-

Boehringer Ingelheim группа

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Февраль 2025: Boehringer Ingelheim и DotBio формируют альянс по триспецифическим антителам, с Bora биопрепараты, предоставляющей поставку cGMP.

- Январь 2025: Boehringer Ingelberg и DotBio формируют альянс по триспецифическим антителам, с Bora биопрепараты, предоставляющей поставку cGMP.

- Декабрь 2024: Novo Holdings закрывает сделку с Catalent на 16,5 млрд долл. США, создавая крупнейшую в мире платформу cdmo.

- Ноябрь 2024: Avid Bioservices соглашается на выкуп на 1,1 млрд долл. США от GHO капитал и Ampersand, иллюстрируя устойчивый аппетит частного капитала

Объем глобального отчета по рынку фармацевтических контрактных организаций разработки и производства (cdmo)

Исследование отслеживает и анализирует спрос на аутсорсинг деятельности CMO и CRO в фармацевтической индустрии на основе текущих тенденций и динамики рынка. Рыночные цифры получены путем отслеживания выручки, генерируемой игроками, работающими на рынке, которые предоставляют услуги CRO и CMO. Исследование предоставляет подробную разбивку различных фаз исследований и типов услуг. Этот отчет анализирует факторы на основе преобладающих базовых сценариев, ключевых тем и связанных с конечными пользователями циклов спроса.

Рынок фармацевтических контрактных организаций разработки и производства сегментирован по типу услуг сегмент CMO (производство активных фармацевтических ингредиентов (АФИ) (малые молекулы, большие молекулы и высокой активности (HPAPI)), разработка и производство готовых лекарственных форм (FDF) (твердые лекарственные формы (таблетки), жидкие лекарственные формы, инъекционные лекарственные формы), вторичная упаковка), фаза исследований сегмент CRO (доклинические, фаза I, фаза II, фаза III, фаза IV), география фармацевтических CMO (Северная Америка [Соединенные Штаты, Канада], Европа [Великобритания, Германия, Франция, Италия и остальная Европа], Азиатско-Тихоокеанский регион [Китай, Индия, Япония, Австралия и остальная часть Азиатско-Тихоокеанского региона], Латинская Америка [Бразилия, Мексика, Аргентина и остальная часть Латинской Америки], и Ближний Восток и Африка [ОАЭ, Саудовская Аравия, Южная Африка и остальная часть Ближнего Востока и Африки]), и география фармацевтических CRO (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка). Размеры рынка и прогнозы представлены в стоимостном выражении USD для всех вышеуказанных сегментов.

| Производство АФИ | Малые молекулы |

| Большие молекулы | |

| Высокой активности (HPAPI) | |

| Разработка и производство FDF | Твердые лекарственные формы |

| Жидкие лекарственные формы | |

| Инъекционные лекарственные формы | |

| Вторичная упаковка |

| Малые молекулы |

| Большие молекулы (биологические препараты и биосимиляры) |

| Высокоактивные АФИ |

| Твердые пероральные |

| Стерильные инъекционные |

| Топические и трансдермальные |

| Специальные/новые (например, ODT, длительного действия) |

| Онкология |

| Метаболические и эндокринные |

| Сердечно-сосудистые |

| ЦНС и психиатрия |

| Инфекционные заболевания и вакцины |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| По типу услуг | Производство АФИ | Малые молекулы | |

| Большие молекулы | |||

| Высокой активности (HPAPI) | |||

| Разработка и производство FDF | Твердые лекарственные формы | ||

| Жидкие лекарственные формы | |||

| Инъекционные лекарственные формы | |||

| Вторичная упаковка | |||

| По типу молекул | Малые молекулы | ||

| Большие молекулы (биологические препараты и биосимиляры) | |||

| Высокоактивные АФИ | |||

| По лекарственной форме | Твердые пероральные | ||

| Стерильные инъекционные | |||

| Топические и трансдермальные | |||

| Специальные/новые (например, ODT, длительного действия) | |||

| По терапевтической области | Онкология | ||

| Метаболические и эндокринные | |||

| Сердечно-сосудистые | |||

| ЦНС и психиатрия | |||

| Инфекционные заболевания и вакцины | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная Африка | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка фармацевтических контрактных организаций разработки и производства (cdmo)?

Размер рынка фармацевтических cdmo составляет 258,88 млрд долл. США в 2025 году и, по прогнозам, достигнет 353,20 млрд долл. США к 2030 году, что отражает CAGR 6,41%.

Какой сегмент услуг cdmo генерирует наибольшую выручку сегодня?

Производство АФИ лидирует с 55,44% выручки 2024 года, поддерживаемое укоренившейся инфраструктурой малых молекул и растущим спросом на высокоактивные АФИ.

Какой регион занимает наибольшую долю рынка и какой расширяется быстрее всего?

Северная Америка захватила 38,43% глобальной выручки 2024 года, в то время как Азиатско-Тихоокеанский регион показывает самый быстрый CAGR 7,42% благодаря преимуществам в стоимости и крупномасштабным добавлениям мощностей.

Как показывают себя высокоактивные АФИ (HPAPI) и стерильные инъекционные препараты?

HPAPI расширяются со CAGR 8,32%, стимулируемые онкологическими и таргетными терапевтическими конвейерами, а стерильные инъекционные препараты развиваются со CAGR 9,32% на основе спроса на биологические препараты и вакцины.

Какая категория услуг растет быстрее всего?

Разработка и производство готовых лекарственных форм (FDF) показывает самый высокий CAGR 7,42% до 2030 года, поскольку спонсоры лекарств ищут пациенто-ориентированные форматы и ускоренное управление жизненным циклом.

Последнее обновление страницы: