Размер и доля рынка упаковки для кормов для домашних животных

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

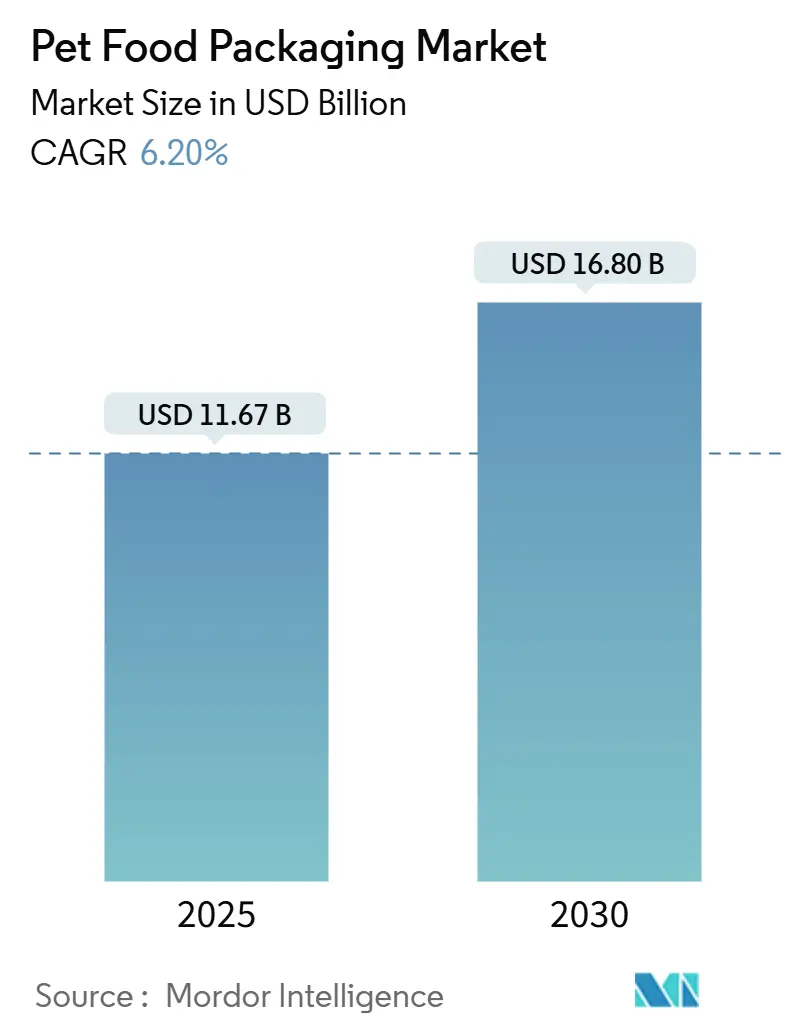

| Размер Рынка (2025) | 11.67 Миллиардов долларов США |

| Размер Рынка (2030) | 16.80 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.20% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка упаковки для кормов для домашних животных от Mordor Intelligence

Размер рынка упаковки для кормов для домашних животных достиг 11,67 млрд долл. США в 2025 году и прогнозируется к расширению до 16,8 млрд долл. США к 2030 году, продвигаясь с CAGR 6,2%. Растущее регулятивное давление в Европе и Соединенных Штатах, быстрая премиумизация влажных форматов и прорывные инновации в материаловедении совместно создают стабильный конвейер спроса на решения, которые балансируют барьерную защиту с возможностью переработки. Северная Америка остается крупнейшим потребляющим регионом, поддерживаемая сильным проникновением электронной коммерции и ранним внедрением мономатериальных гибких упаковок, в то время как Азиатско-Тихоокеанский регион демонстрирует самый быстрый региональный рост по мере роста городского содержания домашних животных в Китае. Обязательства владельцев брендов по устойчивому развитию на 2025 год, растущая волатильность цен на сырье и поэтапный отказ FDA от 35 разрешений на пищевой контакт PFAS усиливают необходимость для конвертеров перехода от традиционных многослойных пластиков к перерабатываемым бумажным, моно-PE и биокомпозитным альтернативам. Конкурентная интенсивность остается умеренной, поскольку крупные интегрированные игроки извлекают выгоду из масштаба, но проворные специалисты завоевывают долю, предлагая барьеры без PFAS, функции умной упаковки и услуги дизайна для переработки, которые все больше требуют крупные владельцы брендов.

Ключевые выводы отчета

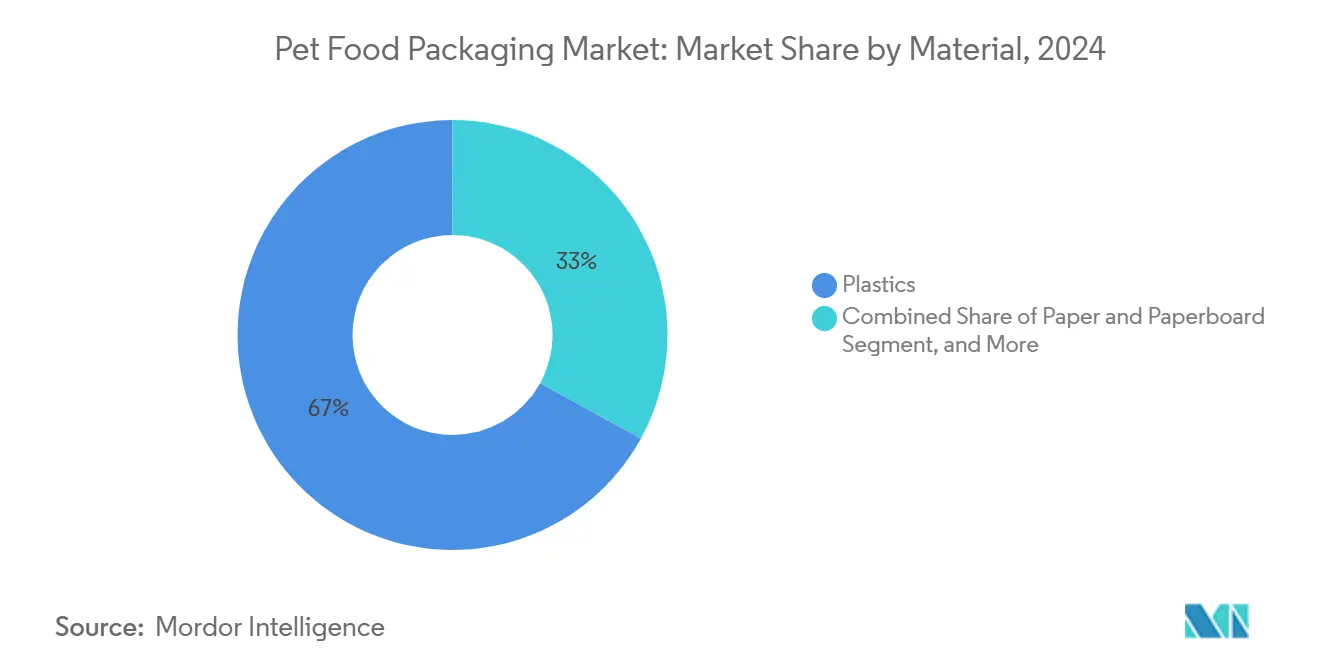

- По материалам пластики сохранили 67% доли рынка упаковки для кормов для домашних животных в 2024 году, в то время как биоматериальные и композитные альтернативы готовы к CAGR 10,6% до 2030 года.

- По типу продукции пакеты удерживали 43% доли выручки рынка упаковки для кормов для домашних животных в 2024 году; умные форматы и другие новые решения прогнозируются к росту с CAGR 9,5% до 2030 года.

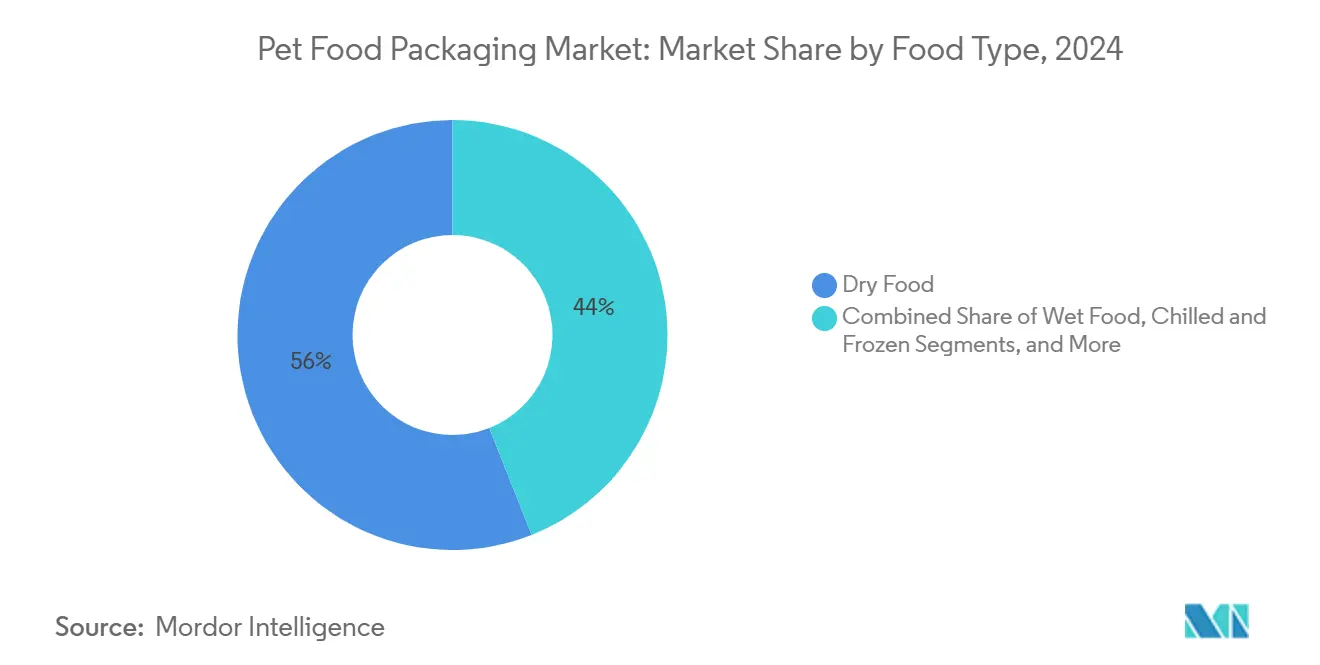

- По типу корма сухие рецептуры составили 56% доли размера рынка упаковки для кормов для домашних животных в 2024 году; влажные корма прогнозируются к росту с CAGR 8,9% между 2025-2030 годами.

- По типу домашних животных корм для собак командовал 47% рынка упаковки для кормов для домашних животных в 2024 году, в то время как корм для кошек ожидается к расширению с CAGR 8,1% до 2030 года.

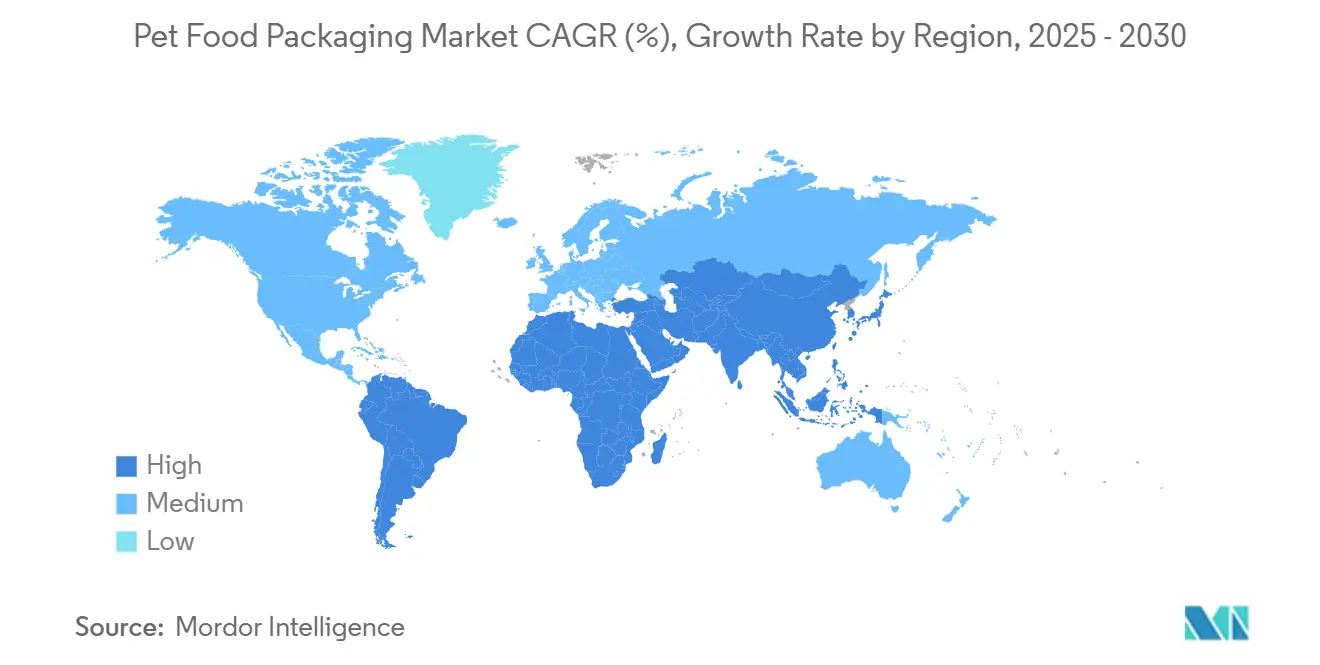

- По регионам Северная Америка лидировала с 34% доли рынка упаковки для кормов для домашних животных в 2024 году; Азиатско-Тихоокеанский регион готов показать CAGR 7,5% до 2030 года.

Тренды и инсайты глобального рынка упаковки для кормов для домашних животных

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Всплеск спроса на перерабатываемые мономатериальные пакеты после европейской директивы SUP | +1.2% | Европа, распространение на Северную Америку | Среднесрочный период (2-4 года) |

| Премиумизация влажного корма для собак, стимулирующая внедрение высокобарьерных ретортных пакетов в Северной Америке | +0.9% | Северная Америка, расширение на АТЭС | Краткосрочный период (≤ 2 лет) |

| Бум городского содержания домашних животных в Китае, стимулирующий малые форматы упаковки с повторно закрывающимися молниями | +0.8% | Ядро АТЭС, особенно Китай | Долгосрочный период (≥ 4 лет) |

| Рост электронной коммерции для специальных диет, ускоряющий легкую гибкую упаковку в США | +0.7% | Северная Америка, расширение глобально | Среднесрочный период (2-4 года) |

| Обязательства владельцев брендов по устойчивому развитию на 2025 год, катализирующие инвестиции в бумажные мешки в Европе | +0.6% | Европа, с глобальным влиянием | Краткосрочный период (≤ 2 лет) |

| Регулирование ЕС 2024/354 по миграции минеральных масел, стимулирующее функциональные барьерные ламинаты | +0.5% | Европа, регулятивное распространение глобально | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Всплеск спроса на перерабатываемые мономатериальные пакеты после директивы SUP

Европейские правила одноразовых пластиков принуждают владельцев брендов отказаться от сложных ламинатов, побуждая конвертеров коммерциализировать моно-PE структуры, которые равны традиционным барьерным характеристикам, но соответствуют целям переработки.[1]Европейская комиссия, "Директива (ЕС) 2019/904 об одноразовых пластиках," europa.euПокрытия CIRKIT от Siegwerk теперь обеспечивают защиту от жира, масла и кислорода внутри моно-PE, в то время как 100% перерабатываемые высокобарьерные пакеты Longdapac для североамериканских брендов подтверждают регулятивные эффекты отражения за пределами Европы.

Премиумизация влажного корма для собак, стимулирующая внедрение ретортных пакетов

Североамериканские потребители платят премии 30-50% за влажные форматы в стиле шеф-повара, стимулируя инвестиции в готовые к переработке пакеты AmLite HeatFlex от Amcor, которые сохраняют питательные вещества во время термической стерилизации. Встроенные системы инспекции уплотнений, такие как модель со 100% покрытием Special Dog Company, обеспечивают качество, а годовая производственная мощность NaturPak Pet в 50 миллионов коробок иллюстрирует требования масштабируемости для премиального роста.

Бум городского содержания домашних животных в Китае, стимулирующий малые форматы

Экономика домашних животных в Китае превысила 41,8 млрд долл. США в 2024 году, с 57% корма, купленного онлайн, что толкает спрос на компактные пакеты с повторно закрывающимися молниями, которые подходят для меньших квартир и выдерживают стрессы доставки посылок. Экспорт кормов для домашних животных США в размере 296,6 млн долл. США в 2024 году также ускоряет модернизацию упаковки, которая передает происхождение, свежесть и контроль порций.

Рост электронной коммерции для специальных диет, ускоряющий гибкие форматы

В Соединенных Штатах рост онлайн-продаж и чувствительность к стоимости доставки направляют бренды к гибким форматам на 20-30% легче, которые все еще выдерживают автоматизированную обработку. Лаборатории Amcor, сертифицированные ISTA, обеспечивают выживание упаковки в пути электронной коммерции, в то время как стартапы прямых продаж потребителям используют цифровую печать для персонализации на упаковке.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильные цены PET и алюминия, сжимающие маржу конвертеров для банок влажного корма | -0.8% | Глобально, особенно Европа и Северная Америка | Краткосрочный период (≤ 2 лет) |

| Запреты PFAS в США в пищевых контактных плитах, вынуждающие дорогостоящие переформулировки | -0.6% | Северная Америка, регулятивное распространение глобально | Среднесрочный период (2-4 года) |

| Дефицит барьерных смол EVOH, ограничивающий производственные мощности стоячих пакетов в АТЭС | -0.5% | Ядро АТЭС, воздействия цепочки поставок глобально | Краткосрочный период (≤ 2 лет) |

| Ограниченная возможность переработки ретортных структур на обочине, отпугивающая ритейлеров | -0.4% | Глобально, особенно Европа и Северная Америка | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильные цены PET и алюминия, сжимающие маржу конвертеров

Антидемпинговые меры и логистические нарушения подтолкнули европейский PET выше EUR 1,130 т в начале 2025 года, в то время как глобальный спрос на алюминий для банок превысил 59 млрд долл. США, сжимая прибыль конвертеров и ускоряя интерес к переработанному содержанию или альтернативным субстратам.

Запреты PFAS в США, запускающие дорогостоящие переформулировки

Отзыв FDA 35 разрешений на пищевой контакт PFAS к январю 2025 года вынуждает поставщиков плит и бумаги принимать новые барьеры, при этом документация соответствия и модернизация линий непропорционально обременяют малых конвертеров.[2]FDA, "35 уведомлений о пищевом контакте PFAS больше не действуют," fda.gov

Сегментный анализ

По материалам: доминирование пластиков на фоне ускорения биоматериалов

Пластики обеспечили 67% выручки 2024 года, делая сегмент материалов экономическим костяком рынка упаковки для кормов для домашних животных. Тем не менее обязательства брендов и правила ЕС стимулируют CAGR 10,6% для биоматериальных и композитных форматов. Полиэтилен процветает в мономатериальных дизайнах, в то время как волатильность PET стимулирует интерес к химически переработанным и rPET смесям. Картон прогрессирует по мере приближения сроков Регулирования упаковки и отходов, в то время как лигнин-бионанокомпозиты демонстрируют антиоксидантные способности для будущего внедрения высокобарьерных материалов. Размер рынка упаковки для кормов для домашних животных, привязанный к бумаге и картону, прогнозируется к расширению со средней подростковой скоростью до 2030 года, поддерживаемый планом Billerud поставлять 300 килотонн картона ежегодно.

Биокомпозиты второго поколения используют потоки сельскохозяйственных отходов для снижения углеродной интенсивности без ущерба для обрабатываемости, предлагая конвертерам хеджирование против риска ископаемого сырья. Соглашение Amcor Indiana о переработанном PE с NOVA Chemicals подкрепляет североамериканскую циркулярную платформу, обеспечивая доступность смол для моно-PE пакетов.[3]Amcor, "Соглашение о переработанном PE с NOVA Chemicals," amcor.com Между тем, высокий коэффициент переработки алюминия смягчает стоимостные препятствия, сохраняя банки релевантными для ретортного влажного корма даже когда конвертеры исследуют замены эпоксидных смол без PFAS.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу продукции: лидерство пакетов под вызовом инноваций

Пакеты захватили 43% доли 2024 года благодаря удобству, привлекательности полки и совместимости с электронной коммерцией. Ретортные варианты подкрепляют премиумизацию влажного корма, в то время как стоячие форматы выигрывают от трендов повторного закрывания молниями среди городских потребителей. Корзина других типов продукции, расширяющаяся с CAGR 9,5%, охватывает умные этикетки, дозаторы с контролем порций и чашки на бумажной основе, которые сочетают прочность волокна с барьерными покрытиями. 80%-перерабатываемая бумага AmFiber Performance Paper от Amcor доказывает жизнеспособность бумаги для влагочувствительных применений без ущерба для брендинговой поверхности.

Качество графики, эффективность обработки и соотношения упаковка-к-продукту сохраняют пакеты благоприятными, тем не менее пилотные программы возврата ритейлеров для переработки на обочине остаются ограниченными. Прототипы умной упаковки встраивают датчики свежести и чернила, меняющие цвет, но массовое внедрение ожидает паритета стоимости. Мешки все еще доминируют в сухом корме большого объема, хотя тренды одноразовых порций могли бы постепенно перевести объем в гибкие форматы. Металлические банки сохраняют нишевую лояльность для наследственных влажных линий несмотря на волатильность алюминия, поддерживаемые прочной инфраструктурой переработки.

По типу корма: стабильность сухого корма против динамизма влажного корма

Сухие гранулы командовали 56% выручки в 2024 году и остаются объемным якорем рынка упаковки для кормов для домашних животных. Их масштаб усиливает спрос на экономичные гибкие упаковки и мешки, которые сохраняют свежесть и стабильность масла. Сегмент принимает моно-PE с EVOH или плазменными покрытиями для удовлетворения мандатов переработки при защите от проникновения влаги.

Влажный корм, растущий с CAGR 8,9%, переформирует портфели конвертеров. Покупатели приравнивают текстуры, похожие на рагу, к блюдам человеческого качества, продвигая внедрение ретортных пакетов, алюминиевых лотков и стабильных при хранении картонных коробок, которые доставляют премиальные сигналы. Продукты холодной цепи постепенно появляются, требуя высокобарьерных пленок, способных к целостности уплотнения при субнулевых температурах. Лакомства и функциональные снеки опираются на графику высокого разрешения и оконные функции для демонстрации формы продукта и усиления заявлений о прозрачности.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу домашних животных: основа корма для собак с импульсом корма для кошек

Продукты для собак командовали 47% доли 2024 года, предпочитая упаковку большого размера, оптимизированную для хранения в кладовой. Предложения больших мешков зависят от PE пленок с антижировыми покрытиями, в то время как влажные подсегменты для собак тяготеют к ретортным пакетам для одноразовых линий с более высокой маржой. Товары для кошек регистрируют CAGR 8,1% до 2030 года, поскольку упаковки меньшего размера, с контролем порций и мультивариантные упаковки согласуются с поведением питания кошек и ростом содержания кошек в городах с высокой плотностью. Другие виды-птицы, рыбы, рептилии-представляют нишевые, но быстрорастущие пространства для специализированных кислородно-барьерных пакетиков и дозирующих крышек.

Географический анализ

Северная Америка контролировала 34% продаж 2024 года, отражая установленные показатели владения и раннее поворачивание региона к готовым к переработке пакетам. Высокая инфляция цен производителей с 2021 года повышает оптимизацию упаковки по стоимости и углероду, стимулируя внедрение легких гибких упаковок, приправленных для потрясений электронной коммерции. Поэтапный отказ FDA от PFAS ускоряет R&D барьеров бумаги и полимеров, в то время как мандаты Калифорнии и Мэна создают лоскутное одеяло, которое благоприятствует поставщикам с лабораторно-валидированными наборами инструментов соответствия.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 7,5%, возглавляемый экономикой домашних животных Китая в 41,8 млрд долл. США и привычками покупок, ориентированными на цифровые технологии. Местные конвертеры борются с дефицитом смол EVOH, который ограничивает производственные мощности пакетов, побуждая R&D в оксид кремния и плазменно-покрытый моно-PE как замещающие барьеры. Города второго уровня показывают отечественные бренды, продвигающие локализованную графику и QR-код отслеживания для привлечения растущих владельцев домашних животных среднего дохода.

Рост Европы остается стабильным, закрепленный прочным регулированием, которое принуждает к переработке и интеграции переработанного содержания. Регулирование упаковки и упаковочных отходов устанавливает твердые цели на 2030 год, стимулируя инвестиции в линии мешков на бумажной основе и новые жиростойкие покрытия. Требования к одноразовым пластикам выдвигают руководящие принципы дизайна для переработки, которые вытесняют наследственные многослойные структуры в сухом корме. Межотраслевые альянсы, такие как Saica-Mondelez, передают ноу-хау корму для домашних животных, расширяя поставку бумажных гибких упаковок.

Конкурентная среда

Рынок упаковки для кормов для домашних животных характеризуется умеренной фрагментацией. Глобальные мультирукавные игроки, такие как Amcor, Mondi и ProAmpac, командуют масштабом, собственными покрытиями и мультирегиональными заводскими сетями, которые привлекают контракты многонациональных брендов. Стратегические дорожные карты подчеркивают барьеры без PFAS, мономатериальные архитектуры и валидированные тесты прочности электронной коммерции. Инновационные портфели теперь включают бумажные высокобарьерные ламинаты, продвинутый AI инспекции уплотнений и интеграцию переработанных смол.

Активность M&A интенсифицируется. Покупка Toppan гибкого подразделения Sonoco за 1,8 млрд долл. США усиливает ноу-хау ретортных пакетов, в то время как покупка General Mills Whitebridge Pet Brands за 1,45 млрд долл. США сигнализирует о нисходящей вертикальной интеграции, которая влияет на спецификации упаковки. Патентные ландшафты в лигнин-бионанокомпозитах и активных поглотителях кислорода передают защитные рвы ранним участникам. Региональные специалисты процветают, обслуживая производителей кормов для домашних животных среднего размера, ищущих быстрые итерации дизайна и готовые к этикетированию малые партии.

Риски поставок от скачков цен на сырье стимулируют конвертеров привязывать источники смол к переработанным потокам и долгосрочным металлическим контрактам. ESG-инвесторы изучают следы парниковых газов, побуждая к публичным целям, таким как обязательство ProAmpac по научно обоснованному нетто-нулю, которое ускоряет внедрение низкоуглеродных субстратов и партнерства замкнутого цикла с американскими предприятиями восстановления материалов.

Лидеры индустрии упаковки для кормов для домашних животных

-

American Packaging Corporation

-

ProAmpac LLC

-

Constantia Flexibles Group GmbH

-

Amcor Group GmbH

-

Crown Holdings, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Январь 2025: JBT Corporation закрыла приобретение Marel, добавив возможности оборудования Wenger, которое интегрирует обработку и линии упаковки кормов для домашних животных.

- Декабрь 2024: Toppan Holdings согласился приобрести подразделение термоформованной и гибкой упаковки Sonoco за 1,8 млрд долл. США, расширяя производственные мощности высокобарьерных пакетов.

- Ноябрь 2024: General Mills приобрел Whitebridge Pet Brands за 1,45 млрд долл. США, углубляя широту портфеля влажных кормов.

- Октябрь 2024: ProAmpac взял на себя обязательства по целям нетто-нуль, выровненным с SBTi, и получил медаль устойчивости EcoVadis.

Область глобального отчета по рынку упаковки для кормов для домашних животных

Упаковка для кормов для домашних животных обеспечивает сохранение свежести, прочности и отсутствие загрязнения продуктов. Поскольку владельцы домашних животных все больше беспокоятся о пищевом потреблении своих питомцев, наблюдается всплеск в производстве разнообразных кормов для домашних животных. Это, в свою очередь, усиливает спрос на инновационные материалы в упаковке для кормов для домашних животных. Исследование тщательно отслеживает фундаментальную динамику со стороны спроса, используя комплексный набор базовых индикаторов, включая спрос на корма для домашних животных и тренды местного производства.

Рынок упаковки для кормов для домашних животных сегментирован по материалам (бумага и картон, металл и пластик), типу продукции (пакеты, складные коробки, металлические банки, мешки и другие типы продукции), типу корма (сухой корм, влажный корм, охлажденный и замороженный корм), животному (корм для собак, корм для кошек и другие животные) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка). Размеры рынка и прогнозы предоставляются в стоимостном выражении (долл. США) для вышеупомянутых сегментов.

| Пластик | Полиэтилен (PE) |

| Полипропилен (PP) | |

| Полиэтилентерефталат (PET) | |

| Другие пластики | |

| Бумага и картон | |

| Металл | |

| Биоматериалы и композитные материалы |

| Пакеты |

| Мешки |

| Металлические банки |

| Другие типы продукции |

| Сухой корм |

| Влажный корм |

| Охлажденный и замороженный |

| Лакомства и снеки |

| Корм для собак |

| Корм для кошек |

| Другие корма для домашних животных |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН | ||

| Австралия и Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Кения | ||

| Нигерия | ||

| Остальная Африка | ||

| По материалам | Пластик | Полиэтилен (PE) | |

| Полипропилен (PP) | |||

| Полиэтилентерефталат (PET) | |||

| Другие пластики | |||

| Бумага и картон | |||

| Металл | |||

| Биоматериалы и композитные материалы | |||

| По типу продукции | Пакеты | ||

| Мешки | |||

| Металлические банки | |||

| Другие типы продукции | |||

| По типу корма | Сухой корм | ||

| Влажный корм | |||

| Охлажденный и замороженный | |||

| Лакомства и снеки | |||

| По типу домашних животных | Корм для собак | ||

| Корм для кошек | |||

| Другие корма для домашних животных | |||

| По географии | |||

| Северная Америка | Соединенные Штаты | ||

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| АСЕАН | |||

| Австралия и Новая Зеландия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Кения | |||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка упаковки для кормов для домашних животных?

Рынок упаковки для кормов для домашних животных оценивается в 11,67 млрд долл. США в 2025 году и прогнозируется достичь 16,8 млрд долл. США к 2030 году.

Какой регион удерживает наибольшую долю продаж упаковки для кормов для домашних животных?

Северная Америка составляет 34% глобальных доходов, стимулируемая высоким проникновением электронной коммерции и ранним внедрением перерабатываемых мономатериальных пакетов.

Почему мономатериальные пакеты набирают обороты?

Они соответствуют мандатам одноразовых пластиков и переработки, обеспечивая при этом сравнимую барьерную защиту, создавая соответствующую регулированию альтернативу многослойным ламинатам.

Как быстро растет рынок Азиатско-Тихоокеанского региона?

Азиатско-Тихоокеанский регион прогнозируется к расширению с CAGR 7,5%, стимулируемый растущим городским содержанием домашних животных в Китае и доминирующими онлайн-каналами розничной торговли.

Какой самый большой вызов для конвертеров между 2025 и 2030 годами?

Волатильные цены PET и алюминия, усугубленные регулятивными запретами PFAS, сжимают маржу и вынуждают к ускоренным инновациям материалов.

Какие компании лидируют в инновациях устойчивой упаковки?

Amcor, Mondi и ProAmpac возглавляют разработку покрытий без PFAS, высокобарьерных бумажных решений и готовых к переработке моно-PE структур.

Последнее обновление страницы: