Размер и доля глобального пародонтологического рынка

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.08 Миллиардов долларов США |

| Размер Рынка (2030) | 2.77 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.91% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального пародонтологического рынка от Mordor Intelligence

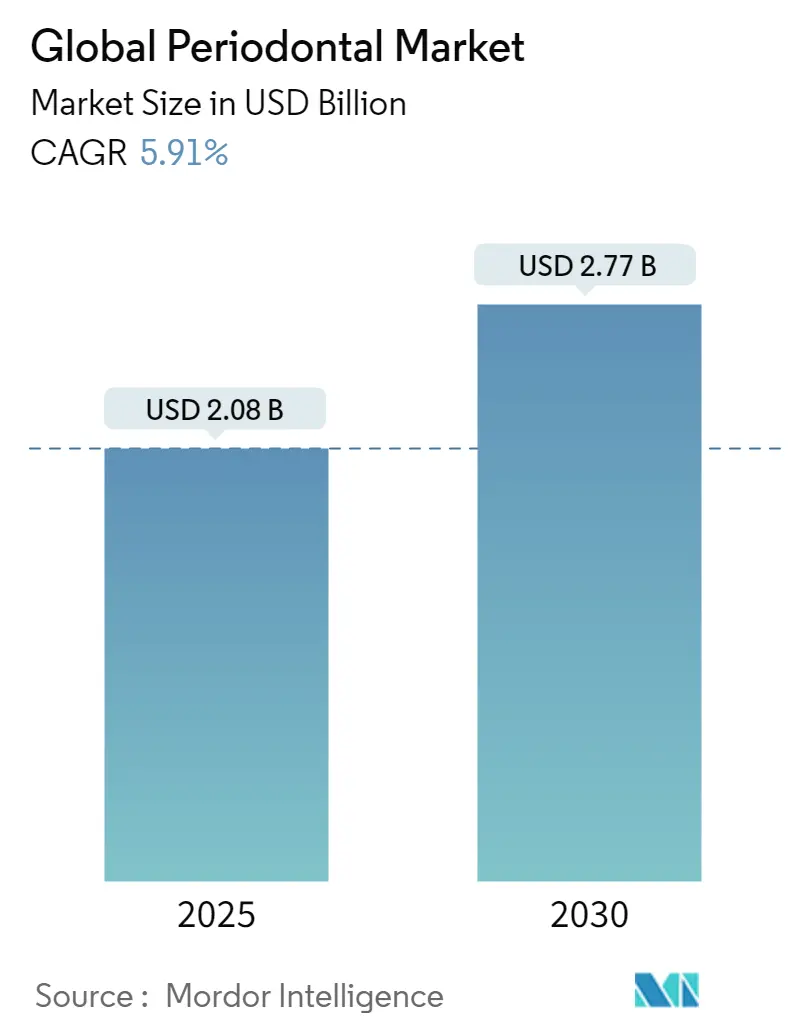

Размер рынка пародонтологического лечения составляет 2,08 миллиарда долларов США в 2025 году и прогнозируется достичь 2,77 миллиарда долларов США к 2030 году, расширяясь со среднегодовым темпом роста 5,91%. Развитие регенеративных устройств, рост проникновения стоматологического страхования и выраженный сдвиг в сторону малоинвазивной помощи ускоряют спрос. Стареющее мировое население - с тяжелыми случаями пародонтита, прогнозируемыми к росту с 1 миллиарда в 2021 году до 1,56 миллиарда к 2050 году - закрепляет долгосрочные объемы процедур. Рынок пародонтологического лечения также выигрывает от бума косметической стоматологии, вызванного социальными сетями, более сильных связей между здоровьем полости рта и системным здоровьем в политике возмещения расходов, и непрерывных запусков продуктов, которые сокращают время в кресле. И наоборот, высокие затраты на лечение в развивающихся странах и нехватка специализированных клиницистов в сельских районах сдерживают динамику роста.

Ключевые выводы отчета

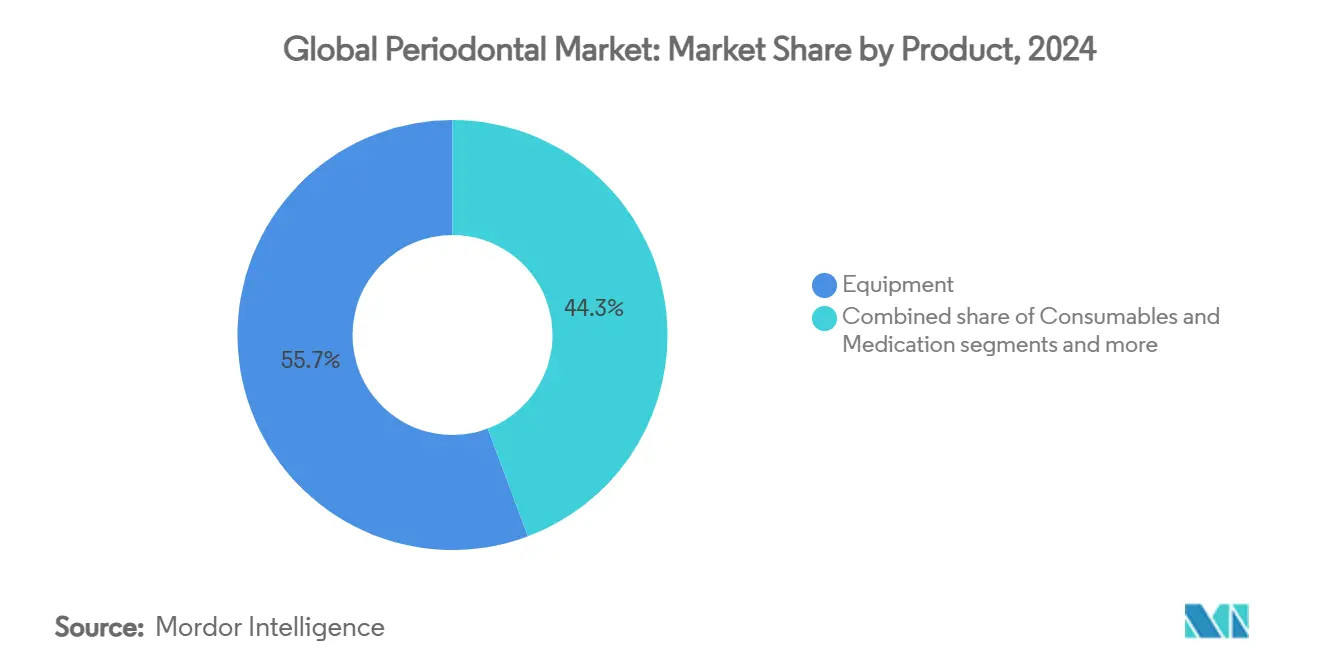

- По категории продуктов оборудование лидировало с 55,72% доли рынка пародонтологического лечения в 2024 году, в то время как расходные материалы прогнозируются показать самый быстрый среднегодовой темп роста 6,25% до 2030 года.

- По заболеваниям гингивит составил 46,98% доли размера рынка пародонтологического лечения в 2024 году, тогда как агрессивный пародонтит прогнозируется расширяться со среднегодовым темпом роста 6,64% до 2030 года.

- По лечению нехирургические подходы удерживали 61,40% доли в 2024 году; хирургические терапии готовы к росту со среднегодовым темпом роста 7,04% по мере созревания регенеративных материалов.

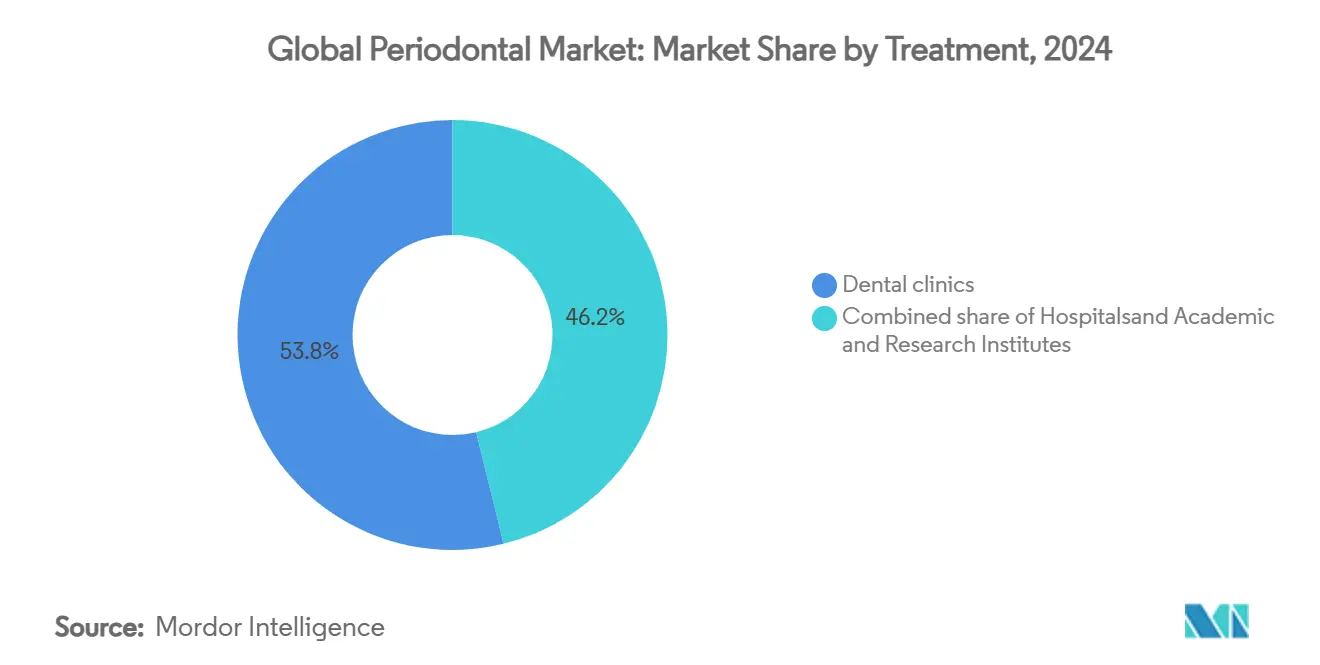

- По конечному пользователю стоматологические клиники контролировали 53,82% выручки в 2024 году и прогнозируются расти со среднегодовым темпом роста 7,48% до 2030 года.

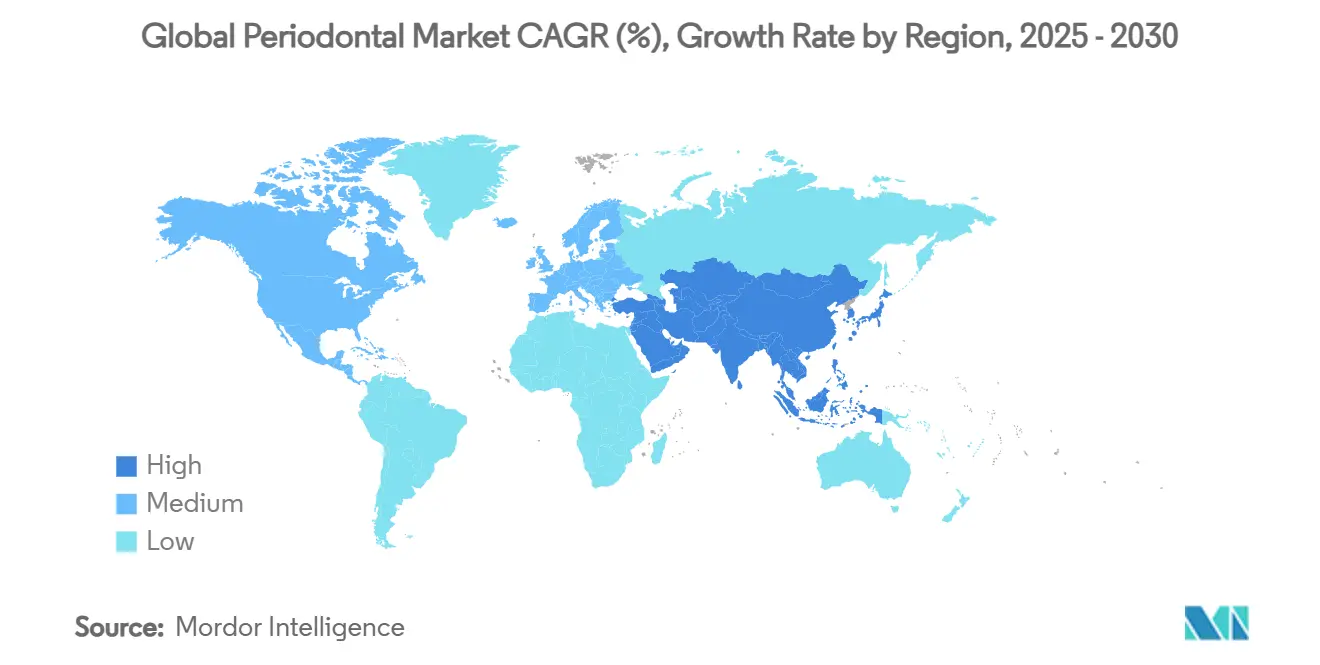

- По географии Северная Америка сохранила 42,23% доли выручки в 2024 году; Азиатско-Тихоокеанский регион ожидается самым быстрорастущим регионом со среднегодовым темпом роста 7,94% до 2030 года.

Тенденции и аналитика глобального пародонтологического рынка

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность пародонтальных заболеваний среди стареющего населения | +1.8% | Глобально, с концентрацией в Северной Америке, Европе и Японии | Долгосрочно (≥ 4 лет) |

| Растущий спрос на косметическую и эстетическую стоматологию | +1.2% | Северная Америка, Европа и городские районы Азиатско-Тихоокеанского региона | Среднесрочно (2-4 года) |

| Технологический сдвиг к малоинвазивным лазерным и регенеративным терапиям | +1.5% | Глобально, с лидерством Северной Америки и Европы | Среднесрочно (2-4 года) |

| Расширение покрытия стоматологического страхования в странах с высоким доходом | +0.9% | Северная Америка, Европа и отдельные рынки Азиатско-Тихоокеанского региона | Краткосрочно (≤ 2 лет) |

| Домашние фотодинамические устройства улучшают соблюдение пациентами | +0.4% | Северная Америка и Европа изначально, с расширением в Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| ИИ-управляемая аналитика рисков внутри DSO, обеспечивающая профилактическую работу | +0.3% | В основном Северная Америка, с расширением в Европу | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность пародонтальных заболеваний среди стареющего населения

Быстрое старение населения повышает бремя заболеваний: почти 70% взрослых старше 65 лет в странах с высоким доходом демонстрируют некоторый пародонтит, в то время как стареющие клетки усиливают воспаление, которое стандартная санация сама по себе не может устранить. Системы здравоохранения интегрируют пародонтальный скрининг в программы хронических заболеваний, укрепляя надежный конвейер спроса, который поддерживает рынок пародонтологического лечения в долгосрочной перспективе.

Растущий спрос на косметическую и эстетическую стоматологию

Культура видеоконференций и видимость в социальных сетях пересмотрели ожидания пациентов в направлении безупречной функции и гармонии лица. Цифровые сканеры и кабинетная 3D-печать позволяют клиницистам объединять регенеративную пародонтальную хирургию с рабочими процессами дизайна улыбки, привлекая молодые когорты на рынок пародонтологического лечения. Страховщики теперь возмещают процедуры пародонтологического лечения, связанные с эстетикой, когда документированы преимущества для системного здоровья, что еще больше расширяет адресуемую базу.

Технологический сдвиг к малоинвазивным лазерным и регенеративным терапиям

Диодные и Er:YAG лазеры обеспечивают точную деконтаминацию и сохранение тканей, достигая более глубокого уменьшения глубины карманов, чем обычное масштабирование в одиночку. Фотодинамическая терапия в паре с активацией метиленового синего сдерживает антибиотикорезистентность, в то время как нано-гидроксиапатитные каркасы повышают предсказуемое заполнение костей. Эти инновации повышают показатели принятия процедур и поддерживают рынок пародонтологического лечения на стабильном пути ускорения.

Расширение покрытия стоматологического страхования в странах с высоким доходом

Канадский план стоматологической помощи 2024 года и предстоящие правила основных медицинских льгот США добавляют взрослые пародонтальные льготы, немедленно снижая барьеры из собственного кармана. Девять штатов США расширили пакеты стоматологических услуг Medicaid в 2024 году, и 34 теперь предлагают неограниченные профилактические и пародонтальные услуги. Краткосрочная объемная эластичность от этих политических сдвигов вводит новых пациентов на рынок пародонтологического лечения.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | \ | Временные рамки воздействия |

|---|---|---|---|

| Высокие затраты на лечение и ограниченное возмещение на развивающихся рынках | -1.1% | Азиатско-Тихоокеанский регион (исключая Японию), Латинская Америка, Ближний Восток и Африка | Долгосрочно (≥ 4 лет) |

| Нехватка специализированных пародонтологов в полугородских и сельских районах | -0.8% | Глобально, с острым воздействием в сельской Северной Америке, Европе и развивающихся рынках | Среднесрочно (2-4 года) |

| Фокус клиник после COVID на реставрационной работе с более высокой маржей | -0.6% | Глобально, с концентрацией на развитых рынках | Краткосрочно (≤ 2 лет) |

| Регулятивная неопределенность для нано-биоматериалов | -0.4% | Глобально, с лидерством нормативных рамок Северной Америки и Европы | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие затраты на лечение и ограниченное возмещение на развивающихся рынках

В Индии только 5% населения могут позволить себе передовую стоматологическую помощь; 80% никогда не посещали стоматолога, демонстрируя огромный разрыв в доступе. Зависимость от импорта увеличивает цены на оборудование, а модели частных платежей доминируют. Хотя местные производители масштабируются, барьер доступности продолжает замедлять внедрение рынка пародонтологического лечения в Южной и Юго-Восточной Азии.

Нехватка специализированных пародонтологов в полугородских и сельских районах

Соединенные Штаты перечисляют 11 909 вакансий стоматологических поставщиков, в то время как сельские соотношения могут достигать 1 стоматолога на 3850 жителей. Аналогичные разрывы существуют в Европе и Латинской Америке, ограничивая объемы процедур. Пилотные проекты телестоматологии и расширенные права практики для стоматологических гигиенистов смягчают, но нехватка рабочей силы остается среднесрочным тормозом для рынка пародонтологического лечения.

Сегментный анализ

По продукту: лидерство оборудования стимулирует инновации

Оборудование внесло 55,72% в рынок пародонтологического лечения в 2024 году, поскольку механические скалеры, лазеры и CBCT-визуализация стали стандартом для комплексного ухода. Постоянные обновления в пьезоэлектрических системах и растущее проникновение диодных лазеров поддерживают устойчивые средние цены продаж. Расходные материалы, хотя и меньше, являются самым быстро развивающимся сегментом со среднегодовым темпом роста 6,25%, стимулируемые регенеративными мембранами и нано-гидроксиапатитными трансплантатами, которые клиницисты заказывают часто. Размер рынка пародонтологического лечения для регенеративных трансплантационных материалов готов к стабильному расширению, поддерживаемому клиническими доказательствами более быстрой остеоинтеграции.

Подсегмент медикаментов поворачивается к локально доставляемым антимикробным препаратам, обеспечивая устойчивые концентрации лекарств в пародонтальных карманах без системного воздействия. Вместе эти динамики укрепляют траекторию рынка пародонтологического лечения, поскольку практики инвестируют как в капитальное оборудование, так и в повторяющиеся расходные материалы, чтобы оставаться конкурентоспособными.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По заболеванию: распространенность гингивита контрастирует с ростом агрессивного пародонтита

Гингивит сохранил 46,98% доли размера рынка пародонтологического лечения в 2024 году, поскольку рутинная профилактика обращается к широкой базе пациентов. Кампании общественного здравоохранения и стоматологические велнес программы, спонсируемые работодателем, увеличили раннее выявление, поддерживая этот сегмент значительным. Агрессивный пародонтит, хотя и меньше, готов показать среднегодовой темп роста 6,64% до 2030 года, поскольку улучшенная генетическая и биомаркерная диагностика позволяет клиницистам вмешиваться раньше в быстро-деструктивных случаях.

Хронический пародонтит продолжает расти с долголетием, в то время как некротизирующие и связанные с медикаментами состояния создают специализированные ниши, которые стимулируют инновации в иммуномодулирующих адъювантах. Эти множественные пути заболеваний делают рынок пародонтологического лечения диверсифицированным полем, которое вознаграждает гибкие продуктовые портфолио.

По лечению: хирургические инновации ускоряют рост

Нехирургическая помощь все еще составляет 61,40% выручки 2024 года, но хирургические лечения являются самым быстрым движителем со среднегодовым темпом роста 7,04%, отражая доверие к направленной регенерации тканей и технологиям факторов роста. Мета-анализы показывают, что 3-стенные инфракостные дефекты получают превосходное заполнение при лечении передовыми мембранами и аутологичными концентратами тромбоцитов. В результате клиницисты, некогда опасавшиеся хирургической заболеваемости, теперь позиционируют регенеративную хирургию как определяющее решение, расширяя рынок пародонтологического лечения.

Между тем, лазер-ассистированные нехирургические протоколы сочетают деконтаминацию карманов с биостимуляцией, позволяя практикам предлагать многоуровневые уровни ухода. Медикаментозные пути сокращаются как автономные варианты, но процветают как адъюванты в рамках более широких планов ухода, иллюстрируя, как интегрированные модальности формируют рынок пародонтологического лечения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: стоматологические клиники ускоряют цифровую трансформацию

Частные стоматологические клиники захватили 53,82% расходов в 2024 году и демонстрируют сильнейший прогноз среднегодового темпа роста 7,48%. Консолидированные организации стоматологических услуг развертывают ИИ-управляемую аналитику, облачные PMS и рабочие процессы в тот же день для повышения пропускной способности, усиливая их притяжение к поставщикам. Больницы сохраняют сложные хирургические направления, но растут медленно; академические центры остаются центрами инноваций, размещающими 248 активных клинических испытаний пародонтита, которые питают трансфер технологий в коммерческие каналы.

В совокупности эта динамика обеспечивает, чтобы каждая обстановка вносила отдельные потоки выручки, поддерживая диверсификацию рынка пародонтологического лечения по каналам доставки.

Географический анализ

Северная Америка сохранила 42,23% оборота 2024 года, поскольку расширения Medicaid и обновления частного страхования расширили взрослые пародонтальные льготы. Тем не менее нехватка поставщиков за пределами крупных метро ограничивает скорость проникновения, побуждая мобильные клиники и пилотные проекты телестоматологии. Рынок пародонтологического лечения остается робастным по всей Канаде, где федеральное покрытие, запущенное в 2024 году, поддерживает комплексные пародонтальные услуги[1]Source: Service Canada, "Canadian Dental Care Plan," canada.ca .

Азиатско-Тихоокеанский регион является основным двигателем роста со среднегодовым темпом роста 7,94% до 2030 года. Имплантный бум Китая и цифрово обеспеченное обслуживание пери-имплантов стимулируют обновления оборудования, в то время как отечественное производство - иллюстрируемое производством трансплантатов Laxmi Dental - сокращает импортные затраты для Индии. Потоки медицинского туризма в Таиланд и Южную Корею дополнительно раздувают рынок пародонтологического лечения, поддерживаемые правительственными субсидиями медицинских осмотров, которые включают пародонтальный скрининг во входящие пакеты.

Европа выигрывает от универсального страхования и строгих регуляций устройств, которые защищают клинические стандарты. Германия и Швейцария пионерят разработку биоматериалов, с коллагеновыми мембранами Geistlich, получающими тракцию для сложных дефектов. Южноевропейские экономики испытывают более быстрый рост, поскольку фонды восстановления ЕС модернизируют клиники. Латинская Америка и Ближний Восток показывают стабильный спрос, особенно в городских центрах, где премиальная косметическая стоматология резонирует с амбициозными потребителями, хотя валютная волатильность умеряет потенциал рынка пародонтологического лечения в ближайшем времени.

Конкурентный ландшафт

Рынок пародонтологического лечения умеренно концентрирован. Группа Straumann произвела 11,2% органического роста выручки в Q3 2024 на сильном спросе Азиатско-Тихоокеанского региона и запуске новых интраоральных сканеров SIRIOS. Dentsply Sirona показала 3,5% органическое снижение продаж за FY 2024 и реструктурируется для повышения маржи EBITDA и укрепления клиентских программ.

Эксклюзивная сделка Henry Schein по дистрибуции Curodont Repair Fluoride Plus от vVARDIS к DSO подчеркивает распределительную власть как входной барьер. Руководство FDA, выпущенное в октябре 2024 года по критериям производительности зубных имплантов, добавляет затраты на соблюдение, но благоприятствует действующим производителям с робастным регулятивным персоналом[2]Source: U.S. Food and Drug Administration, "Final Guidance on Dental Implants," federalregister.gov .

Конкурентные преимущества теперь зависят от интегрированных цифровых экосистем, регенеративных портфолио и регион-специфической глубины каналов. Игроки, которые гармонизируют аппаратное обеспечение, программное обеспечение, сервис и защиту возмещения, позиционированы для превышения среднего по рынку пародонтологического лечения.

Лидеры глобальной пародонтологической индустрии

-

Medtronic PLC

-

Straumann AG

-

The 3M Company

-

Bausch Health Companies

-

Dentsply Sirona

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития индустрии

- Октябрь 2024: FDA выпустило окончательное руководство по эндооссальным зубным имплантам для пути безопасности и производительности.

- Сентябрь 2024: Henry Schein обеспечила эксклюзивные права дистрибуции DSO для Curodont Repair Fluoride Plus

Область применения отчета по глобальному пародонтологическому рынку

Согласно области отчета, пародонтологический рынок включает терапевтические методы лечения, которые в настоящее время доступны для лечения пародонтальных заболеваний. Местные антибиотики, системные антибиотики и лазерная терапия являются широко используемыми нехирургическими методами, используемыми для лечения пародонтита. Глобальный пародонтологический рынок сегментирован по терапии (хирургическое лечение и нехирургическое лечение) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также охватывает оценочные размеры рынков и тенденции для 17 стран по основным регионам глобально. Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Оборудование | Механические скалеры и ультразвуковые устройства |

| Стоматологические лазеры | |

| CBCT и системы визуализации | |

| Расходные материалы | Швы и гемостаты |

| Барьерные мембраны | |

| Регенеративные заменители костных трансплантатов | |

| Медикаменты | Топические антибиотики и антимикробные препараты |

| Системные антибиотики |

| Гингивит | Острый гингивит |

| Рецидивирующий гингивит | |

| Хронический гингивит | |

| Хронический пародонтит | |

| Агрессивный пародонтит | |

| Другие заболевания |

| Нехирургическое лечение | Скалинг | |

| Выравнивание корня | ||

| Медикаментозная терапия | Топическая терапия | |

| Системная терапия | ||

| Хирургическое лечение | Лоскутная хирургия / терапия уменьшения кармана | |

| Трансплантат мягких тканей | ||

| Костная пластика | ||

| Направленная регенерация тканей | ||

| Другие хирургические лечения | ||

| Больницы |

| Стоматологические клиники |

| Академические и исследовательские институты |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По продукту (стоимость, миллионы долларов США) | Оборудование | Механические скалеры и ультразвуковые устройства | |

| Стоматологические лазеры | |||

| CBCT и системы визуализации | |||

| Расходные материалы | Швы и гемостаты | ||

| Барьерные мембраны | |||

| Регенеративные заменители костных трансплантатов | |||

| Медикаменты | Топические антибиотики и антимикробные препараты | ||

| Системные антибиотики | |||

| По заболеванию (стоимость, миллионы долларов США) | Гингивит | Острый гингивит | |

| Рецидивирующий гингивит | |||

| Хронический гингивит | |||

| Хронический пародонтит | |||

| Агрессивный пародонтит | |||

| Другие заболевания | |||

| По лечению (стоимость, миллионы долларов США) | Нехирургическое лечение | Скалинг | |

| Выравнивание корня | |||

| Медикаментозная терапия | Топическая терапия | ||

| Системная терапия | |||

| Хирургическое лечение | Лоскутная хирургия / терапия уменьшения кармана | ||

| Трансплантат мягких тканей | |||

| Костная пластика | |||

| Направленная регенерация тканей | |||

| Другие хирургические лечения | |||

| По конечному пользователю (стоимость, миллионы долларов США) | Больницы | ||

| Стоматологические клиники | |||

| Академические и исследовательские институты | |||

| По географии (стоимость, миллионы долларов США) | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Австралия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | GCC | ||

| Южная Африка | |||

| Остальной Ближний Восток и Африка | |||

Ключевые вопросы, отвеченные в отчете

1. Каков текущий размер рынка пародонтологического лечения?

- Размер рынка пародонтологического лечения оценивается в 2,08 миллиарда долларов США в 2025 году и прогнозируется достичь 2,77 миллиарда долларов США к 2030 году.

2. Какая категория продуктов лидирует по выручке?

- Оборудование, включая скалеры, лазеры и системы визуализации, удерживало 55,72% доли рынка пародонтологического лечения в 2024 году.

3. Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

- Экономический рост, расширяющаяся стоматологическая инфраструктура и сильные потоки пациентов в Китае и Индии стимулируют среднегодовой темп роста 7,94% до 2030 года.

4. Какой сегмент лечения расширяется быстрее всего?

- Хирургические процедуры с регенеративными биоматериалами прогнозируются расти со среднегодовым темпом роста 7,04%, поскольку клинические доказательства накапливаются.

Последнее обновление страницы: