Размер и доля рынка педиатрических инвалидных колясок

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.05 Миллиардов долларов США |

| Размер Рынка (2030) | 2.93 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.46% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка педиатрических инвалидных колясок от Mordor Intelligence

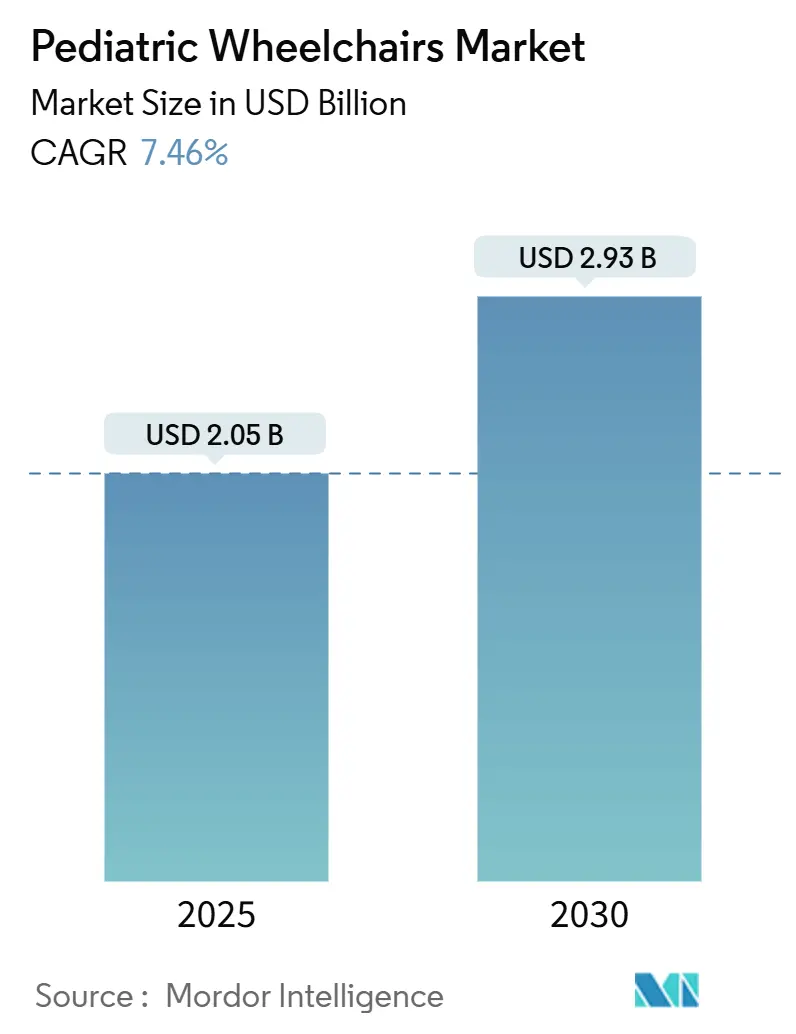

Размер рынка педиатрических инвалидных колясок оценивается в 2,05 миллиарда долларов США в 2025 году и ожидается достичь 2,93 миллиарда долларов США к 2030 году при CAGR 7,46% в течение прогнозного периода (2025-2030).

Быстрая идентификация нарушений мобильности, увеличение выживаемости недоношенных и медицинско-сложных младенцев, а также четкий переход к домашнему уходу расширяют рынок педиатрических инвалидных колясок. Поставщики дифференцируются через передовые материалы, цифровую связь и модульные конструкции, приспосабливающиеся к росту, в то время как плательщики в странах с высоким доходом продолжают расширять возмещение для индивидуальных устройств. Онлайн-платформы конфигурации сокращают сроки поставки, а 3D-печатные сиденья помогают клиницистам удовлетворить индивидуальные анатомические потребности без повышения производственных затрат. Постоянная нехватка полупроводников и зависимость от редкоземельных элементов, однако, подвергают производителей электрических колясок волатильности поставок, побуждая к стратегиям ближнего размещения и двойного поиска поставщиков.

Ключевые выводы отчета

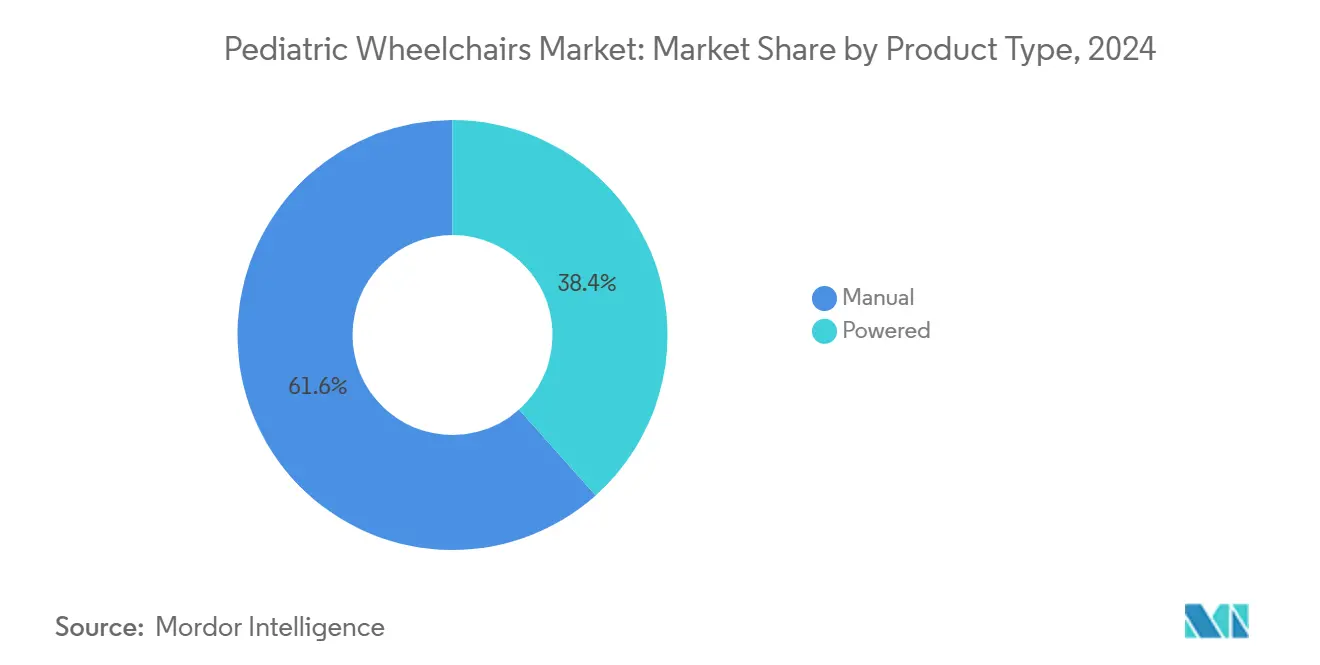

- По типу продукта механические инвалидные коляски лидировали с долей выручки 61,58% в 2024 году; прогнозируется расширение электрических инвалидных колясок с CAGR 9,57% до 2030 года.

- По типу рамы складные конструкции занимали 49,29% доли рынка педиатрических инвалидных колясок в 2024 году, в то время как системы с функцией наклона развиваются с CAGR 9,09% до 2030 года.

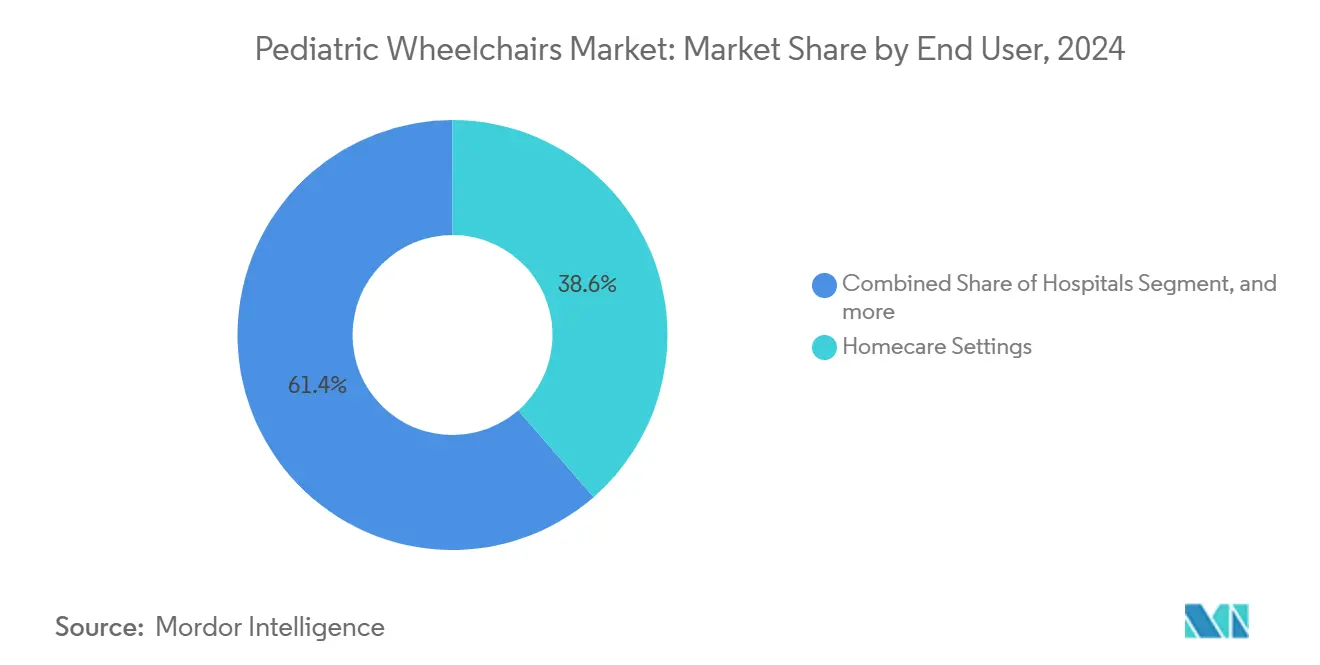

- По конечному пользователю домашний уход составил 38,57% доли рынка педиатрических инвалидных колясок в 2024 году и будет расти с CAGR 8,61% до 2030 года.

- По каналу распределения офлайн-точки занимали 73,29% доли в 2024 году, тогда как онлайн-продажи растут с CAGR 11,54% до 2030 года.

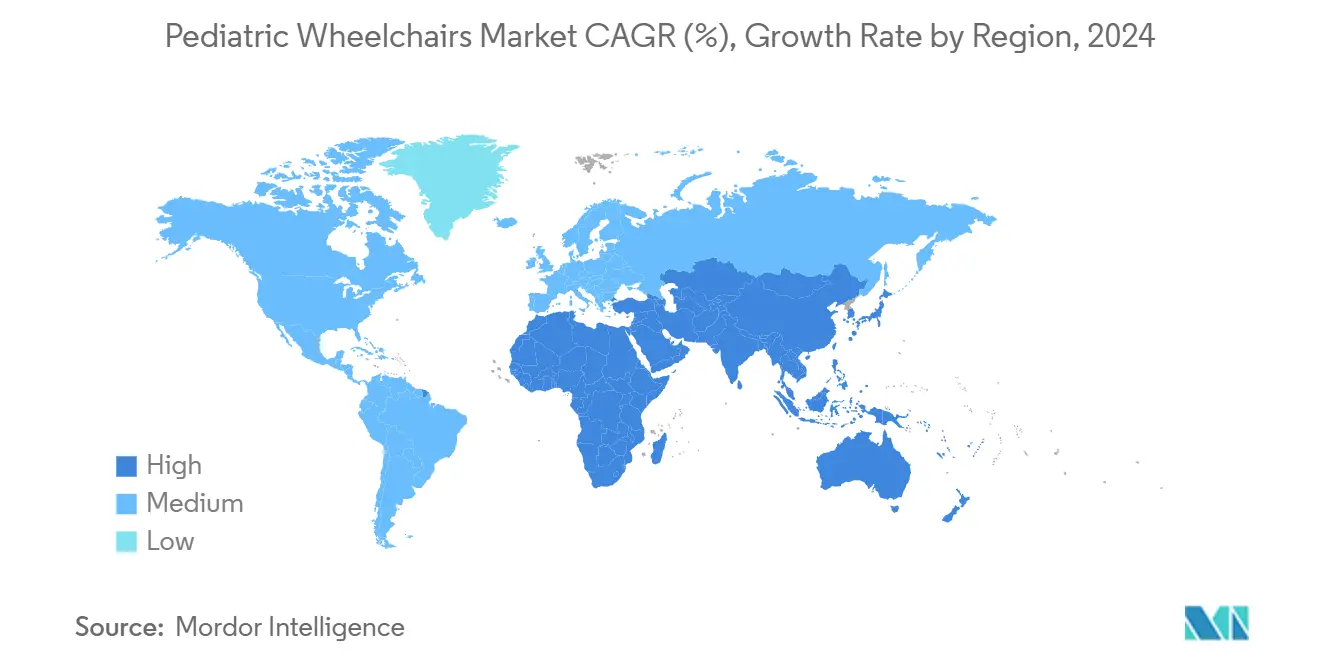

- По географии Северная Америка командовала долей 39,41% в 2024 году; Азиатско-Тихоокеанский регион планируется расти быстрее всего с CAGR 12,06% до 2030 года.

Глобальные тренды и аналитика рынка педиатрических инвалидных колясок

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая заболеваемость педиатрической инвалидностью | +1.8% | Глобальный, выше в развитых рынках | Долгосрочный (≥ 4 года) |

| Государственные программы финансирования вспомогательных технологий | +1.2% | Северная Америка и ЕС, расширяющиеся на АПАК | Среднесрочный (2-4 года) |

| Технологические достижения в легких системах с усилением мощности | +1.5% | Глобальный, ведомый Северной Америкой и Европой | Среднесрочный (2-4 года) |

| Более высокие расходы на здравоохранение и принятие домашнего ухода | +1.1% | Ядро АПАК, распространение на БВА | Долгосрочный (≥ 4 года) |

| 3D-печатные индивидуальные сиденья ускоряют спрос на замену | +0.9% | Северная Америка и ЕС, появляющиеся в АПАК | Краткосрочный (≤ 2 года) |

| Мандаты инклюзивных школ, требующие мобильные устройства на месте | +0.7% | Глобальный, с регулятивными вариациями | Долгосрочный (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Растущая заболеваемость педиатрической инвалидностью

Улучшенный неонатальный уход позволяет выживать большему количеству крайне недоношенных младенцев, однако многие развивают церебральный паралич или нейромышечные заболевания, требующие долгосрочной помощи в мобильности. Более ранняя диагностика теперь происходит во время рутинных визитов к здоровому ребенку, позволяя клиницистам назначать инвалидные коляски раньше и продлевать общие годы использования. Этот демографический тренд увеличивает рынок педиатрических инвалидных колясок, поскольку требуются множественные замены колясок по мере роста детей. Национальные академии подчеркивают, что своевременные вспомогательные технологии улучшают участие в деятельности и более поздние перспективы трудоустройства.

Государственные программы финансирования вспомогательных технологий

Федеральные мандаты, такие как Закон об образовании лиц с инвалидностью, обеспечивают получение квалифицированными детьми мобильных устройств бесплатно, когда они перечислены в их индивидуальной образовательной программе. Обновление 2024 года к Разделу 504 прояснило обязательства поставщиков, укрепив покрытие через Medicaid, школьные округа и некоммерческих кредиторов.[1]Министерство здравоохранения и социальных служб США, "Окончательное правило по пересмотру Раздела 504 Закона о реабилитации," hhs.gov Сорок восемь государственных программ вспомогательных технологий дополнительно предоставляют льготные кредиты или обмен оборудованием, снижая расходы потребителей из собственного кармана. Расширенное финансирование поощряет принятие моделей с более высокими характеристиками, дополнительно стимулируя рынок педиатрических инвалидных колясок.

Технологические достижения в легких системах с усилением мощности

Карбоновые рамы и титановые соединения теперь сокращают вес коляски до 30%, улучшая самоходность, в то время как умные ступицы хранят профили пользователей, которые оптимизируют усилие толчка в режиме реального времени. Устройства, такие как Empulse R90 с помощью толчка, интегрируются с Bluetooth-приложениями, чтобы терапевты могли настраивать параметры движения удаленно.[2]Sunrise Medical LLC, "Объявление о запуске продукта Empulse," sunrisemedical.com Прототип мягкого экзоскелета Университета Хьюстона сочетает анализ движения ИИ с мягким приводом для помощи в тренировке походки, сигнализируя о конвергенции инвалидных колясок и носимых устройств для педиатрической реабилитации.[3]Университет Хьюстона, "Прототип мягкого экзоскелета для педиатрической тренировки походки," uh.edu

Более высокие расходы на здравоохранение и принятие домашнего ухода

Децентрализация ухода перемещает сложные терапии в семейные условия, усиливая спрос на коляски, которые маневрируют через узкие дверные проемы и складываются в багажники автомобилей. Модули домашнего мониторинга теперь передают данные о позе езды и жизненных показателях клиницистам, сокращая визиты в клинику и согласовываясь с предпочтением плательщиков к менее дорогостоящему уходу. Рост наиболее выражен в Азиатско-Тихоокеанском регионе, где растущий располагаемый доход и схемы государственного страхования расширяют доступ. Рынок педиатрических инвалидных колясок, таким образом, выигрывает от смещенных бюджетов закупок в сторону оборудования для домашнего ухода.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая цена и ограниченное страхование в развивающихся рынках | -1.4% | Развивающиеся АПАК, БВА, Латинская Америка | Долгосрочный (≥ 4 года) |

| Сложные больничные регуляции закупок | -0.8% | Глобальный, сильнее в регулируемых рынках | Среднесрочный (2-4 года) |

| Быстрый рост ребенка сокращает жизненный цикл продукта | -1.1% | Глобальный | Краткосрочный (≤ 2 года) |

| Волатильность поставок редкоземельных моторов для электрических моделей | -0.6% | Глобальный, зависимый от цепочки поставок | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая цена и ограниченное страхование в развивающихся рынках

Педиатрическая инвалидная коляска может стоить в три-пять раз больше среднего месячного дохода во многих странах с низким доходом, подталкивая семьи к местным альтернативам с низкими характеристиками. Пробелы в страховании сохраняются там, где поддержка инвалидности не встроена в национальные планы здравоохранения, ограничивая принятие премиум-устройств и умеряя траекторию рынка педиатрических инвалидных колясок. Фрагментированный характер источников финансирования требует от семей навигации по сложным процессам заявления через множественные агентства, создавая задержки и административные бремена, которые могут предотвратить своевременный доступ к решениям мобильности. Ценовая чувствительность на этих рынках привела к спросу на упрощенные, местно произведенные альтернативы, которые могут не иметь продвинутых функций, но обеспечивают базовую функциональность мобильности по доступным ценам.

Сложные больничные регуляции закупок

Многослойные тендерные процессы растягивают циклы закупки свыше 12 месяцев в крупных учебных больницах, задерживая замену устаревших флотов. Производители должны навигировать различные кодировки, импортные тарифы и правила местного содержания, повышая расходы на соблюдение и сжимая малых участников. Вызов особенно остр для электрических инвалидных колясок, где высокие первоначальные инвестиции должны быть амортизированы за более короткий период использования, создавая сопротивление принятию несмотря на потенциальные функциональные преимущества. Производители отвечают модульными подходами к дизайну и регулируемыми компонентами, которые могут приспосабливаться к росту, но эти решения часто добавляют сложность и стоимость к базовым продуктам, не полностью решая фундаментальный вызов быстрого физического развития у педиатрических пользователей.

Сегментный анализ

По типу продукта: электрические коляски набирают позиции, в то время как механические остаются основными

Механические модели сгенерировали 61,58% выручки 2024 года. Они остаются предпочтительными за доступность, простоту обслуживания и терапевтические упражнения, которые они обеспечивают детям с достаточной силой верхней части тела. Большая установленная база сегмента поддерживает стабильный вторичный рынок подушек, колес и комплектов роста.

Электрические инвалидные коляски, показывая CAGR 9,57%, обращаются к пользователям с тяжелыми нейромышечными ограничениями. Недавние выпуски предлагают пропорциональные джойстики, головные массивы и управление всасыванием-выдуванием, адаптированные к вариабельности мелкой моторики. Облачная телематика теперь регистрирует пробег, состояние батареи и углы сиденья, позволяя клиницистам регулировать параметры удаленно и планировать превентивное обслуживание. После коррекции 2024 года неисправностей скоростного циферблата SmartDrive, OEM усилили валидацию программного обеспечения и ввели резервные тормозные контуры, повышая уверенность опекунов.

Инновации в компактных литий-железо-фосфатных батареях сокращают вес и увеличивают дальность, делая электрические коляски жизнеспособными для детей раннего школьного возраста, которые ранее полагались на коляски. За прогнозный период размер рынка педиатрических инвалидных колясок для электрических моделей прогнозируется составлять быстрее любой другой категории, хотя препятствия возмещения в некоторых регионах могут умерить проникновение.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу рамы: системы с функцией наклона получают клиническое одобрение

Складные рамы контролировали 49,29% продаж в 2024 году благодаря повседневной портативности. Обновленные быстросъемные поперечные распорки сократили глубину складывания, позволяя семьям убирать коляски в малые седаны. Опциональные защелки одной рукой поддерживают опекунов, управляющих несколькими детьми.

Системы с функцией наклона, растущие на 9,09% ежегодно, назначаются детям с риском пролежней или дыхательного компромисса. Клиницисты ценят 45-градусный задний наклон и 20-градусный передний наклон для облегчения кормления и взаимодействия. Электронные приводы запоминают общие позиции, помогая учителям смещать позу в течение учебного дня без ручного усилия. Несмотря на более высокую цену, клиническое доказательство сниженной госпитализации убеждает плательщиков. Следовательно, доля рынка педиатрических инвалидных колясок для систем с функцией наклона ожидается стабильно расширяться до 2030 года.

По конечному пользователю: домашний уход доминирует и ускоряется

Среды домашнего ухода сгенерировали 38,57% продаж 2024 года и расширяются с CAGR 8,61%. Семьи предпочитают управлять терапией дома, где дети участвуют в ежедневных рутинах. Устройства поставляются с голосовой настройкой, которая проводит родителей через регулировки сиденья. Порталы теле-реабилитации позволяют терапевтам просматривать данные езды и рекомендовать настройки сиденья без визитов в клинику.

Больницы сохраняют важность для послеоперационной мобильности и первоначальных оценок, но как только стабильное назначение установлено, семьи переходят к общественному использованию. Реабилитационные центры заполняют пробел, предлагая лаборатории походки и клиники навыков инвалидной коляски. Эти сотрудничающие организации обеспечивают постоянный спрос через рынок педиатрических инвалидных колясок.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу распределения: цифровые платформы быстро масштабируются

Офлайн-специалисты поставляли 73,29% единиц в 2024 году. Они предлагают маты для измерения давления, пробные флоты и помощь с страховыми документами. Тем не менее, онлайн-рост 11,54% CAGR сигнализирует о принятии удаленных консультаций. Инструмент виртуальной подгонки Permobil моделирует геометрию коляски, используя смартфон LIDAR-сканирование, побуждая регулировки опекуна перед оформлением заказа.

Повторные покупатели все больше заказывают замену обивки, комплекты роста и аксессуары через электронную коммерцию после первоначальной личной подгонки. Дилеры, которые смешивают выставочные залы с цифровыми порталами, захватывают кросс-канальные синергии, сохраняя качество обслуживания, достигая сельских семей. Расширение онлайн-охвата, таким образом, вводит свежий спрос в рынок педиатрических инвалидных колясок.

Географический анализ

Северная Америка лидировала с 39,41% выручки в 2024 году. Широкое страховое покрытие под положениями Medicaid для раннего и периодического скрининга, диагностики и лечения и законами о равенстве частных плательщиков поддерживают высокое проникновение. Соблюдение ADA побуждает школы и парки покупать коляски, которые интегрируются с трансферными подъемниками и доступными игровыми структурами. Стресс цепочки поставок, однако, повысил цены батарей и полупроводников, подталкивая поставщиков к местным источникам.

Азиатско-Тихоокеанский регион показывает самый быстрый CAGR 12,06%, поддерживаемый развертыванием универсальных схем здравоохранения и агрессивной политикой включения инвалидности в таких странах, как Китай, Япония и Австралия. Национальные субсидии и налоговые льготы помогли домохозяйствам со средним доходом позволить себе электрические модели, увеличив рынок педиатрических инвалидных колясок в городских центрах. Стратегии локализации, включая сборочные заводы в Малайзии и Вьетнаме, снижают тарифное воздействие и соответствуют правилам местного содержания, способствуя внутреннему принятию.

Европа показывает стабильное расширение низкого однозначного числа. Социальное страхование покрывает высокостоимостные системы с функцией наклона, но экономия в некоторых государствах-членах ограничивает премиум-обновления. Непрерывное улучшение регуляции медицинских устройств ЕС держит расходы на соблюдение повышенными, но также защищает пользователей через строгий пост-рыночный надзор. Южная Америка и Ближний Восток и Африка остаются недопроникновенными, хотя гуманитарные организации и появляющиеся программы теле-реабилитации закладывают основу для будущего роста.

Конкурентный ландшафт

Рынок умеренно консолидирован. Sunrise Medical, Permobil и Invacare лидируют в глобальном охвате и инвестициях в R&D. Покупка MIGA Holdings северноамериканского подразделения Invacare в 2024 году сигнализировала о обновленном вливании капитала, направленном на обновление продукта и обновления обслуживания клиентов. Покупка Sunrise Medical's Ride Designs укрепила её дифференциацию в 3D-печатном сидении, ускорив циклы индивидуальной подгонки. Permobil открыла инновационный центр площадью 14 000 м², оснащенный экологическими камерами и автоматизированными испытательными стендами, подчеркнув приверженность быстрому прототипированию.

Свертывания частного капитала создали экономии масштаба, но повысили долговое плечо у некоторых дистрибьюторов, создав давление на укомплектование обслуживания. OEM теперь пилотируют порталы прямо к потребителю для защиты брендового опыта и сбора данных об использовании для итеративного дизайна. Стартапы, сосредоточенные на аналитике позы ИИ, сотрудничают с действующими производителями колясок, а не конкурируют лоб в лоб, подчеркивая ориентированную на партнерство модель инноваций через рынок педиатрических инвалидных колясок.

Регулятивный контроль увеличился после изолированных отзывов моторного управления. Ведущие бренды поэтому инвестируют в резервные схемы безопасности и аудиты кибербезопасности для подключенных колес. Конкурентное преимущество все больше зависит от интеграции аппаратного, программного обеспечения и клинических услуг, а не только от изготовления рам.

Лидеры индустрии педиатрических инвалидных колясок

Ottobock

MEYRA GmbH

Sunrise Medical

SORG Rollstuhltechnik GmbH

Invacare

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Апрель 2025: Aveanna Healthcare Holdings объявила о соглашении по приобретению Thrive Skilled Pediatric Care, основного поставщика педиатрических услуг домашнего ухода, включая квалифицированное сестринское дело и терапию для медицински сложных детей. Это приобретение усиливает след обслуживания Aveanna и интегрирует специализированные модели ухода, которые поддерживают пользователей педиатрических инвалидных колясок в домашних условиях.

- Ноябрь 2024: Permobil открыла глобальный инновационный центр площадью 14 000 квадратных метров в Сундсвалле, Швеция, комбинируя производство и R&D-объекты со специализированными функциями доступности и технологиями устойчивости, включая солнечные панели и геотермальные системы.

- Ноябрь 2024: MIGA Holdings LLC завершила приобретение североамериканского бизнеса Invacare, создав возможности для операционной оптимизации и расширения рынка в сегменте педиатрических инвалидных колясок.

- Октябрь 2024: Permobil запустила ультралегкие механические инвалидные коляски TiLite X и TiLite Z с более чем 1 миллиардом конфигураций, с весом 12,1 фунта и 11,3 фунта соответственно, демонстрируя достижения в кастомизации и снижении веса для педиатрических приложений.

Область глобального отчета по рынку педиатрических инвалидных колясок

Согласно области отчета, физическая инвалидность у детей вызвана травмой позвоночника, церебральным параличом, spina bifida и т.д. Педиатрические инвалидные коляски должны быть высоко регулируемыми к потребностям растущего ребенка и должны быть легко адаптируемыми к постоянно меняющимся потребностям детей. Рынок педиатрических инвалидных колясок сегментирован по типу продукта (механические и электрические), типу рамы (жесткие инвалидные коляски и складные инвалидные коляски), конечному пользователю (больницы, настройки домашнего ухода и другие конечные пользователи), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает оценочные размеры рынка и тренды для 17 разных стран через основные регионы, глобально. Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Механические |

| Электрические |

| Жесткие |

| Складные |

| С функцией наклона |

| Больницы |

| Настройки домашнего ухода |

| Реабилитационные центры |

| Другие конечные пользователи |

| Офлайн |

| Онлайн |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Механические | |

| Электрические | ||

| По типу рамы | Жесткие | |

| Складные | ||

| С функцией наклона | ||

| По конечному пользователю | Больницы | |

| Настройки домашнего ухода | ||

| Реабилитационные центры | ||

| Другие конечные пользователи | ||

| По каналу распределения | Офлайн | |

| Онлайн | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка педиатрических инвалидных колясок?

Рынок педиатрических инвалидных колясок оценивается в 2,05 миллиарда долларов США в 2025 году и прогнозируется достичь 2,93 миллиарда долларов США к 2030 году.

Какой регион лидирует на рынке педиатрических инвалидных колясок?

Северная Америка занимает наибольшую долю в 39,41% благодаря надежному страховому покрытию и строгим мандатам доступности.

Какой продуктовый сегмент растет быстрее всего?

Электрические инвалидные коляски показывают наивысший рост с CAGR 9,57% до 2030 года, движимые более легкими батареями и умными интерфейсами управления.

Почему рамы с функцией наклона набирают популярность?

Клинические исследования показывают, что функция наклона улучшает облегчение давления и дыхательную функцию, поддерживая CAGR 9,09% для этого типа рамы.

Как 3D-печать влияет на дизайн педиатрических инвалидных колясок?

Аддитивное производство позволяет точное, быстрое производство индивидуальных сидений, сокращая сроки поставки с восьми недель до трех и поощряя более частые замены.

Какие вызовы могут замедлить рост рынка?

Высокие цены устройств в развивающихся рынках, быстрый рост детей, требующий частых замен, и волатильность поставок редкоземельных моторов могут умерить перспективы CAGR 7,46% рынка.

Последнее обновление страницы: