Размер и доля рынка кресел-каталок

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

| Размер Рынка (2025) | 297.44 Миллион долларов США |

| Размер Рынка (2030) | 389.5 Миллион долларов США |

| Темп роста (2025 - 2030) | 4.36% CAGR |

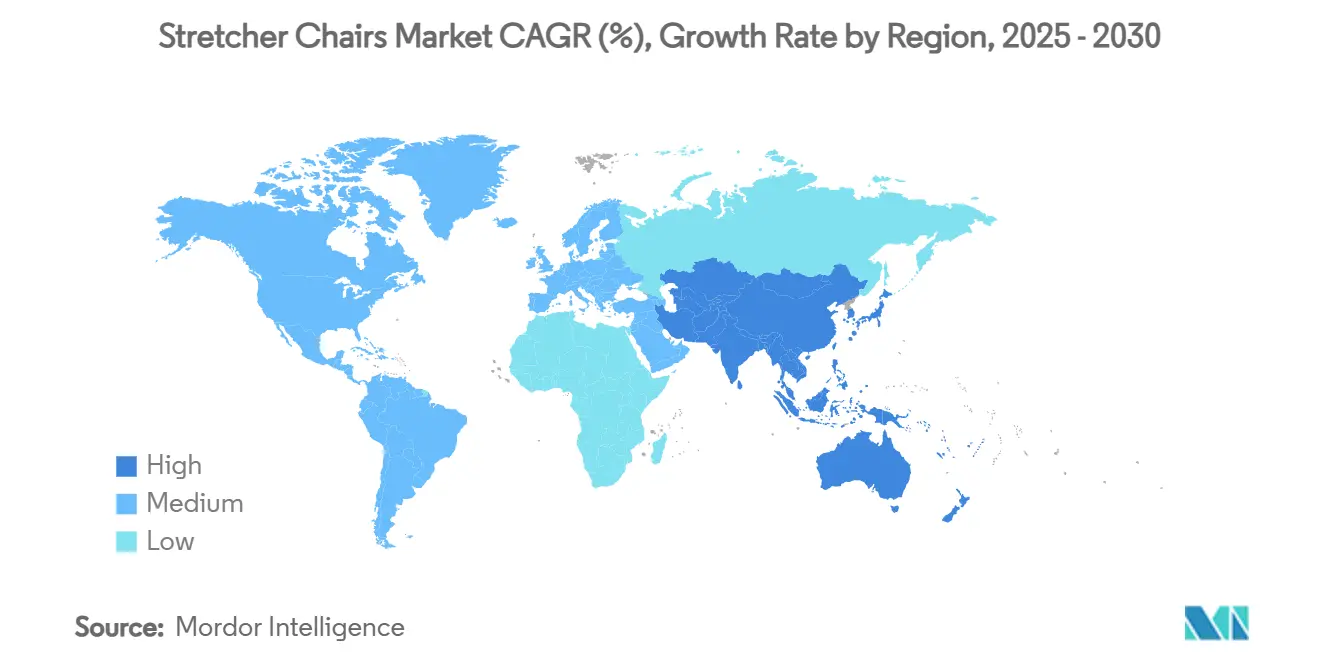

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

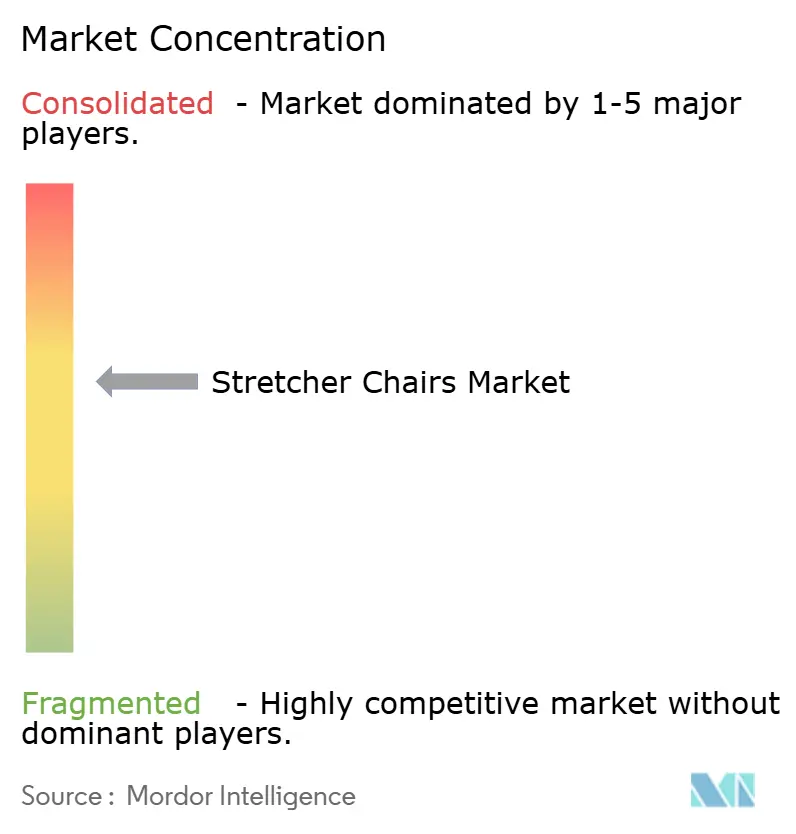

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка кресел-каталок компанией Mordor Intelligence

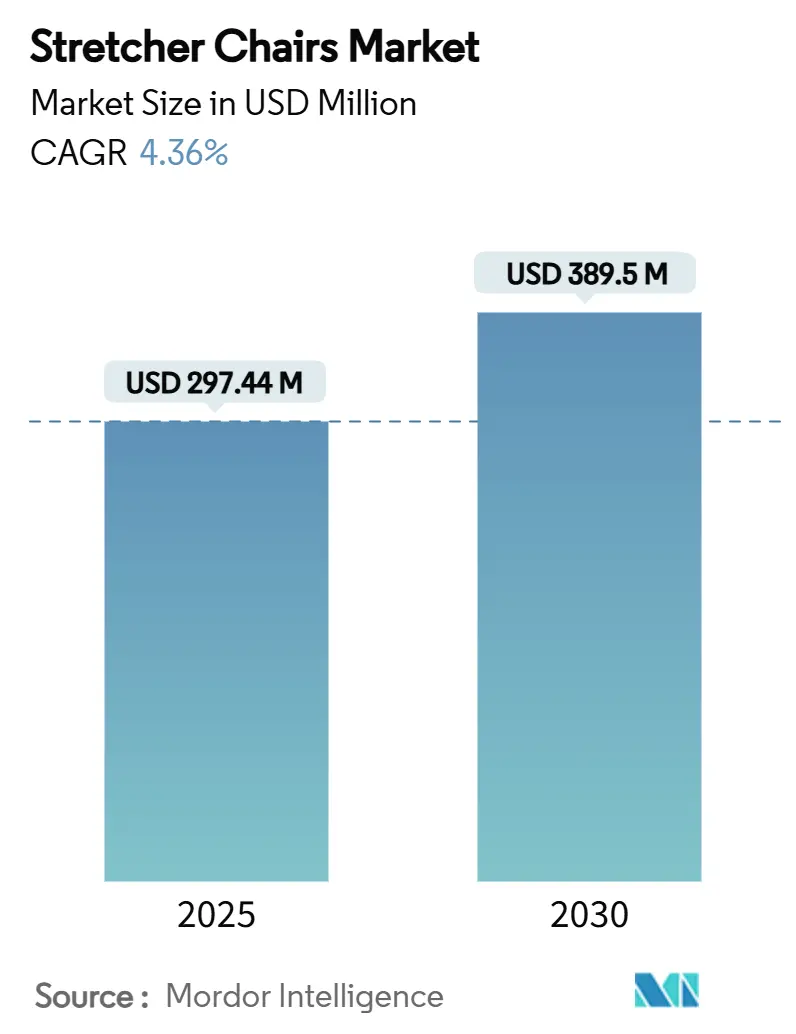

Рынок медицинских кресел-каталок оценивается в 297,44 млн долларов США в 2025 году и, по прогнозам, достигнет 389,50 млн долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 4,36%. Данный устойчивый рост отражает приоритеты систем здравоохранения, которые сочетают пациент-ориентированную мобильность, эргономику для медицинского персонала и ужесточающиеся регулятивные требования. Ускоряющийся рост амбулаторных хирургических центров (АХЦ), более широкое внедрение больничных политик 'без подъема' и технологические обновления в системах привода укрепляют спрос. Электрические модели набирают популярность, поскольку медицинские учреждения количественно оценивают снижение травм опорно-двигательного аппарата, в то время как модели с возможностью работы с пациентами с ожирением требуют премиальных цен на фоне растущей распространенности ожирения. В то же время производители преодолевают более строгие поправки к системе качества FDA, вступающие в силу в 2026 году, и переменные возмещения расходов Medicare, которые могут продлить циклы закупок.[1]U.S. Food & Drug Administration, "Quality System Regulation Amendments," fda.gov Общий импульс позиционирует рынок медицинских кресел-каталок для получения выгоды как от демографических сдвигов, так и от программ модернизации медицинских учреждений.

Ключевые выводы отчета

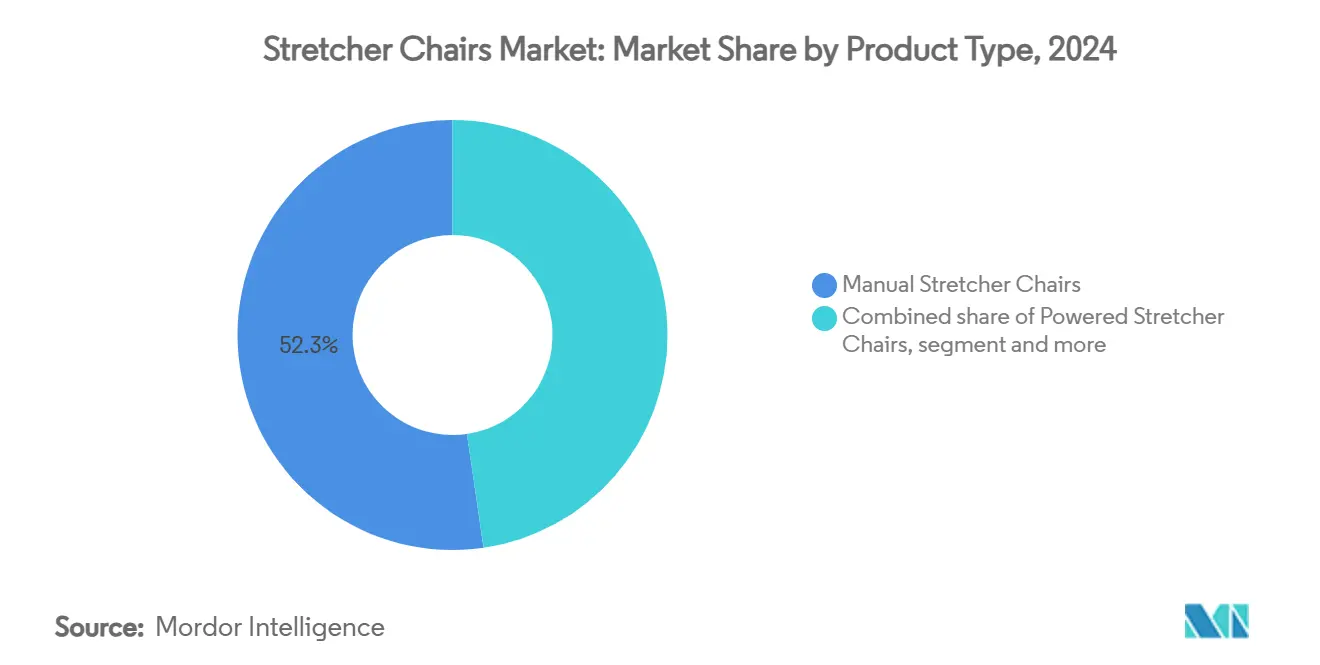

- По типу продукта ручные кресла-каталки лидировали с 52,34% доли рынка медицинских кресел-каталок в 2024 году; прогнозируется рост электрических вариантов со среднегодовым темпом роста 5,26% до 2030 года.

- По технологии привода гидравлические системы занимали 43,48% доли размера рынка медицинских кресел-каталок в 2024 году, в то время как системы с электродвигателем развиваются со среднегодовым темпом роста 5,12% до 2030 года.

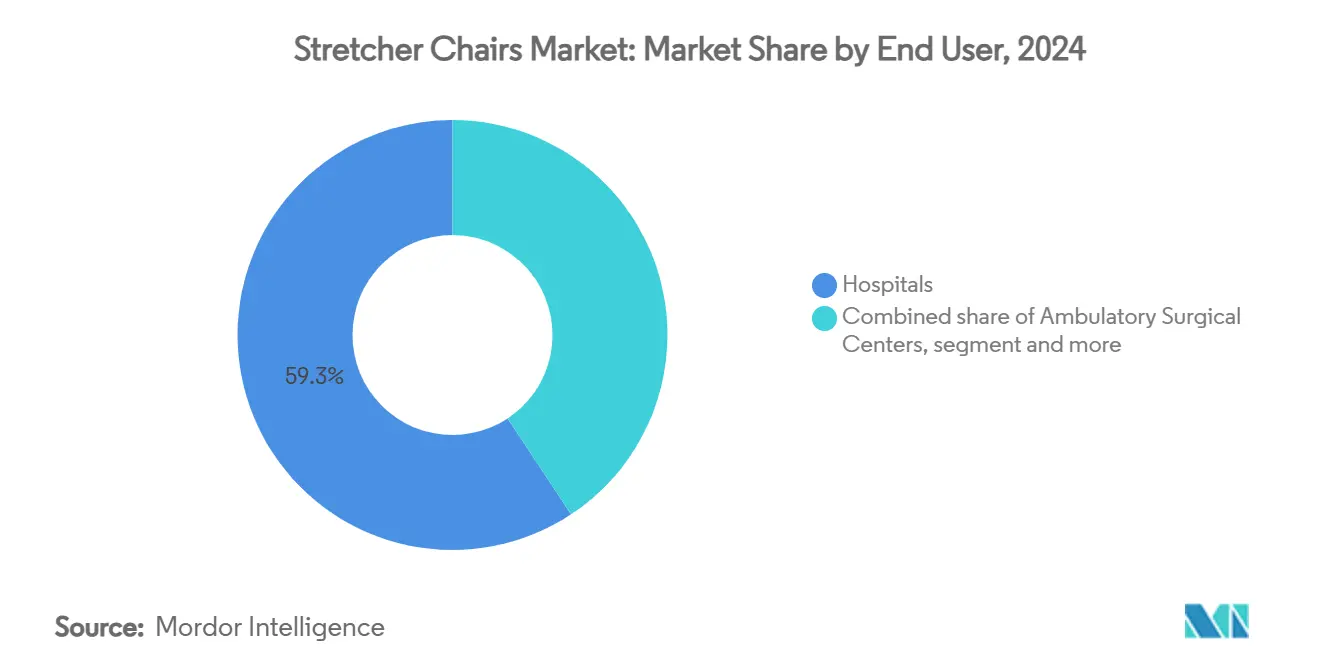

- По конечным пользователям больницы сохранили 59,26% доли доходов в 2024 году; АХЦ являются самым быстрорастущим сегментом со среднегодовым темпом роста 5,48%.

- По каналам распространения онлайн- и электронные коммерческие платформы, по прогнозам, будут расширяться со среднегодовым темпом роста 5,84%, что является наивысшим среди всех каналов.

- По географии Северная Америка составила 41,18% рынка медицинских кресел-каталок в 2024 году, в то время как Азиатско-Тихоокеанский регион настроен на рост со среднегодовым темпом роста 6,28% до 2030 года.

Глобальные тенденции и аналитические данные рынка кресел-каталок

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Увеличение количества несчастных случаев и травм | +0.8% | Глобальный, выше в Северной Америке и Европе | Средний срок (2-4 года) |

| Рост численности пожилого населения | +1.2% | Глобальный, сосредоточенный на развитых рынках | Долгосрочный (≥ 4 лет) |

| Расширение амбулаторных хирургических центров | +1.0% | Северная Америка и Европа, развивающийся в АТЭС | Краткосрочный (≤ 2 лет) |

| Больничные инициативы безопасности 'без подъема' | +0.7% | Северная Америка и ЕС, регулятивное распространение на АТЭС | Средний срок (2-4 года) |

| Интеграция с системами столов для визуализации | +0.6% | Глобальный, возглавляемый развитыми рынками | Долгосрочный (≥ 4 лет) |

| Спрос на кресла с возможностью работы с ожирением | +0.9% | Северная Америка и Европа, расширение в АТЭС | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост численности пожилого населения

Доля лиц в возрасте 65 лет и старше резко увеличивается, что представляет собой демографический переход, который повышает ежедневные потребности в мобильности в больницах, амбулаторных центрах и учреждениях длительного ухода. Медицинские учреждения реагируют, указывая кресла-каталки с низкой высотой перевода, интегрированным мониторингом жизненно важных показателей и амортизацией, которая минимизирует риск травм от давления. Императивы соответствия также усиливаются: обновленные правила оборудования Совета доступности США требуют высоты перевода 17 дюймов, чтобы большинство пользователей инвалидных колясок могли самостоятельно пересаживаться, стандарт, который ускоряет принятие регулируемых по высоте электрических моделей. Для поставщиков тенденция старения обеспечивает многолетнюю видимость спроса и укрепляет ориентацию рынка медицинских кресел-каталок на эргономические инновации, которые улучшают достоинство и пропускную способность.

Расширение амбулаторных хирургических центров

АХЦ расширяются на 16,2% с 2023 по 2027 год, поддерживаемые нейтральными по месту платежами Medicare и ослабленными уставами о необходимости сертификата.[2]Medicare Payment Advisory Commission, "Report to the Congress: Medicare Payment Policy 2025," medpac.gov Среды с высоким оборотом пациентов отдают предпочтение креслам-каталкам с быстро очищаемыми поверхностями и модульными аксессуарами, которые соответствуют рабочим процессам однодневной хирургии. Оборудование, способное к бесшовной интеграции визуализации и боковому наклону, дополнительно сокращает циклы помещений. Результирующая волна закупок позиционирует АХЦ как самую быстрорастущую группу клиентов на рынке медицинских кресел-каталок, побуждая производителей адаптировать сервисные пакеты и обучающие модули к специализированным амбулаторным требованиям.

Больничные инициативы безопасности 'без подъема'

Государственные регулирования, такие как California AB 1136 и руководство OSHA, обязывают системы здравоохранения сокращать ручной подъем, мандат, который повышает интерес к электрическим креслам-каталкам, обеспечивающим электрическую регулировку высоты и функции помощи при движении. Отчеты после внедрения указывают на снижение травм медицинского персонала до 73%, окупаемость, которая оправдывает более высокую капитальную стоимость. Периоперационные руководящие принципы AORN 2024 года также требуют индивидуализированных эргономических планов, которые отдают предпочтение моторизованным средствам мобильности. По мере того как больницы кодифицируют метрики безопасного обращения с пациентами в закупочные оценочные карты, рынок медицинских кресел-каталок получает долгосрочную поддержку от бюджетов безопасности работников, а также программ пациентского опыта.

Спрос на кресла с возможностью работы с ожирением

Более 40% взрослых американцев соответствуют критериям ожирения, реальность, смещающая дизайн оборудования к рамам грузоподъемностью 500 кг, широким поверхностям и высокомоментным приводам. Страхи ответственности, связанные с травмами при обращении с пациентами, усиливают срочность, побуждая медицинские учреждения добавлять бариатрические линии сверх их непосредственных потребностей в нагрузке. Provider Magazine отмечает, что новые бариатрические подразделения также требуют обновленных планов эвакуации и модификаций дверных проемов, повышая общую капитальную экспозицию, но усиливая императив приобретения сертифицированных решений. В ответ поставщики вводят усиленное шасси, рулевое управление с помощью гусениц и архитектуру двойной батареи, вырезая премиальный подсегмент, который поднимает средние продажные цены и маржи по всему рынку медицинских кресел-каталок.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокая капитальная стоимость электрических кресел | -1.1% | Глобальный, более выраженный на развивающихся рынках | Краткосрочный (≤ 2 лет) |

| Ограниченные политики возмещения | -0.9% | Северная Америка и Европа, переменные в АТЭС | Средний срок (2-4 года) |

| Регулятивные задержки для соответствия визуализации | -0.4% | Глобальный, сосредоточенный на развитых рынках | Долгосрочный (≥ 4 лет) |

| Пробелы в цепочке поставок высоконагруженных приводов | -0.6% | Глобальный, острый в специализированных регионах | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая капитальная стоимость электрических кресел

Электрические кресла-каталки стоят примерно в 3-5 раз больше, чем ручные единицы, что бросает вызов бюджетам небольших клиник и учреждений в развивающихся экономиках. Хотя сокращения в исках по травмам могут компенсировать расходы на покупку, многие администраторы все еще должны поэтапно проводить приобретения в течение нескольких фискальных циклов или переходить к лизингу. Поставщики противодействуют колебаниям, объединяя договоры профилактического обслуживания и расширенные батареи, которые снижают количество сервисных вызовов в течение срока службы. Однако в ближайшей перспективе капиталоемкость будет сдерживать скорость конверсии и вырезать ценочувствительные ниши внутри более широкого рынка медицинских кресел-каталок.

Ограниченные политики возмещения

Покрытие передовых кресел-каталок в рамках расписания платежей DMEPOS Medicare остается непоследовательным, особенно для функций, таких как совместимость со столами для визуализации и интеллектуальная телеметрия. Производители вынуждены обеспечивать специфическое кодирование HCPCS перед запуском продукта, одновременно обучая плательщиков клинической ценности. В Европе и Азиатско-Тихоокеанском регионе различия в возмещении по национальным программам могут удлинить сроки одобрения и фрагментировать спрос. Ограниченное покрытие поэтому снижает uptake в домашнем здравоохранении и учреждениях длительного ухода, сдерживая полный потенциал рынка медицинских кресел-каталок в течение прогнозного горизонта.

Сегментный анализ

По типу продукта: доминирование ручных против электрического прорыва

Ручные единицы составили 52,34% рынка медицинских кресел-каталок в 2024 году благодаря ценовым преимуществам и минимальным потребностям в обучении. Однако электрические модели ускоряются со среднегодовым темпом роста 5,26%, поскольку медицинские учреждения отдают приоритет безопасности медицинского персонала и метрикам соответствия. Эта миграция отражается в размере рынка медицинских кресел-каталок для электрических вариантов, который, по прогнозам, будет расширяться быстрее, чем любая другая категория продуктов до 2030 года. Ранние конверсии часто начинаются в отделениях неотложной помощи и хирургических кабинетах, но циклы замещения теперь распространяются на визуализационные крылья и амбулаторные клиники.

Электрические дизайны интегрируют джойстиковое рулевое управление, индикаторы состояния батареи и аналитику использования, которые подают данные непосредственно в больничные системы управления активами. Их более высокая первоначальная цена уравновешивается меньшим количеством исков по компенсации работников и более короткими временами перевода, укрепляя общие стоимостные предложения. Производители также вводят гибридные системы, которые позволяют ручной откат во время разряда батареи, снижая восприятие риска среди закупочных команд. Совокупно эти динамики лежат в основе постепенного, но долговечного сдвига, который переопределит состав продуктовой смеси внутри рынка медицинских кресел-каталок.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии привода: гидравлическая стабильность против электрической точности

Гидравлические платформы занимали 43,48% доли рынка медицинских кресел-каталок в 2024 году благодаря проверенной надежности несущей способности и плавному движению. Однако системы с электродвигателем расширяются со среднегодовым темпом роста 5,12%, движимые точностью позиционирования, более низким энергопотреблением и бесшовной интеграцией с цифровыми инфраструктурами. Медицинские учреждения, стремящиеся к богатым данными программам обслуживания, выбирают электрические приводы, потому что встроенные датчики подают диагностику в реальном времени на центральные панели управления.

Электромеханические исследования указывают на энергосбережение 35-50% по сравнению с гидравликой, преимущество, соответствующее больничным целям устойчивости.[3]MDPI, S. Biswas et al., "Energy Efficiency of Electromechanical Actuators in Patient Mobility Devices," mdpi.com Достижения в области батарей также смягчают предыдущие опасения по поводу рабочих циклов. Гибридные конфигурации, сочетающие гидравлический подъем с электрическим наклоном, набирают популярность в бариатрических контекстах, где отказобезопасная маржа остается первостепенной. В результате размер рынка медицинских кресел-каталок для электрических решений, как ожидается, сократит разрыв с гидравликой в течение прогнозного периода, хотя обе технологии будут сосуществовать для удовлетворения различных уровней остроты и бюджета.

По конечному пользователю: доминирование больниц на фоне ускорения АХЦ

Больницы генерировали 59,26% доходов рынка медицинских кресел-каталок в 2024 году, отражая широкие процедурные диапазоны и более высокую остроту пациентов. Однако АХЦ развиваются со среднегодовым темпом роста 5,48% до 2030 года, капитализируя на политиках возмещения, которые вознаграждают однодневные процедуры. Эта двухканальная динамика заставляет поставщиков поставлять конфигурируемые платформы: достаточно прочные для отделений неотложной помощи, но достаточно гибкие для кабинетов АХЦ с небольшой площадью.

В больницах спрос склоняется к многофункциональным креслам, которые плавно перемещаются от визуализации к восстановлению, минимизируя замены оборудования и нарушения инфекционного контроля. АХЦ, напротив, указывают обивку быстрой очистки и компактные радиусы поворота, которые улучшают оборот помещений. Специализированные клиники и поставщики домашнего здравоохранения добавляют дальнейшую гранулярность с легкими транспортными и складными моделями. Расширяющийся спектр пользователей поэтому расширяет требования к дизайну, поднимая общую скорость инноваций внутри рынка медицинских кресел-каталок.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу распространения: цифровая трансформация ускоряет рост электронной коммерции

Прямые институциональные контракты все еще доминируют в заказах высокой стоимости, однако онлайн-платформы, по прогнозам, будут расти со среднегодовым темпом роста 5,84%, что является самым быстрым из всех каналов. Закупочные команды все больше полагаются на электронные каталоги, которые отображают 3-D модели, регулятивные сертификаты и инвентарь в реальном времени. Прозрачное ценообразование и более короткие циклы котировок способствуют онлайн-конверсиям, особенно для стандартизированных артикулов, предназначенных для спутниковых клиник.

Дистрибьюторы сохраняют важность для объединенных соглашений о поставках, которые согласовывают оборудование для мобильности с расходными материалами и обслуживанием. Между тем производители преследуют омниканальные стратегии: виртуальные демонстрации в сочетании с местными сервисными партнерами обеспечивают качество установки без ущерба для цифрового удобства. Этот гибридный подход дополнительно расширяет доступ, особенно на развивающихся рынках Азиатско-Тихоокеанского региона, где конечные пользователи не имеют биомедицинских инженеров на месте. Следовательно, эволюция каналов укрепляет общий импульс роста рынка медицинских кресел-каталок, одновременно перераспределяя структуры маржи по всей цепочке поставок.

Географический анализ

Северная Америка лидировала с 41,18% долей рынка медицинских кресел-каталок в 2024 году. Внедрение движимо мандатами безопасности, поддерживаемыми OSHA, платежными стимулами Medicare, благоприятствующими АХЦ, и рамочной программой CDC Safe Patient Handling 2024 года, которая стандартизирует протоколы мобильности. Больницы активно инвестируют в электрические решения для соответствия государственным законам 'без подъема', в то время как бариатрические модели набирают известность на фоне показателей ожирения, превышающих 40%. Прочные сервисные сети послепродажного обслуживания и установленные циклы капитального бюджета поддерживают повторяющийся спрос даже при усилении капитального контроля.

Азиатско-Тихоокеанский регион готов к самому быстрому среднегодовому темпу роста 6,28% до 2030 года, поддерживаемому проектами инфраструктуры здравоохранения в Китае, Индии и Юго-Восточной Азии. Расширения государственного страхования расширяют бюджеты оборудования, в то время как частные операторы добавляют специализированные центры высокой остроты, которые указывают передовые решения мобильности. Местные производственные кластеры снижают стоимость компонентов, но региональные покупатели все еще импортируют премиальные приводы и модули управления. Гармонизация регулирований медицинских устройств АСЕАН снижает входные барьеры для многонациональных поставщиков, усиливая конкурентную глубину в региональном рынке медицинских кресел-каталок.

Европа поддерживает устойчивое принятие на основе демографического старения, единого соответствия MDR и национальных инициатив, которые вознаграждают эргономические обновления в длительном уходе. Больницы отдают приоритет креслам-каталкам, сертифицированным по стандартам безопасности кроватей EN 60601-2-52, в то время как закупочные рамки в Великобритании и скандинавских странах все больше применяют оценку углеродного следа жизненного цикла. Таможенные проверки, связанные с Brexit, удлинили сроки поставки для покупателей из Великобритании, подталкивая некоторых к региональным стратегиям снабжения. Метрики устойчивости в сочетании со строгими регулированиями безопасности работников лежат в основе последовательного, хотя и более медленного, вклада в общее расширение рынка медицинских кресел-каталок.

Конкурентная среда

Конкурентная арена умеренно сконцентрирована, с основной группой многонациональных производителей, контролирующих значительную долю глобальных поставок. Эти лидеры дифференцируются через архитектуры платформ, которые поддерживают модульные аксессуары, интеграцию визуализации и облачный мониторинг активов. Например, экосистема Prime Connect от Stryker связывает телеметрию кресел-каталок непосредственно с системами вызова медсестер, предлагая предупреждения о предотвращении падений и предиктивное обслуживание.

Устойчивость цепочки поставок является развивающимся полем битвы. Доступ к высоконагруженным приводам и подшипникам на основе ПТФЭ с низким трением стал ограниченным в 2024 году, подвергая небольшие фирмы задержкам производства. Более крупные игроки смягчают риск через множественные источники поставок и вертикальную интеграцию операций литья и порошкового покрытия. Регулятивная компетентность обеспечивает дальнейшее преимущество, поскольку поправки к системе качества FDA 2026 года ужесточают пороги документации; компании с выделенными командами соответствия обеспечивают более быстрые разрешения 510(k), укрепляя позиции доли рынка внутри рынка медицинских кресел-каталок.

Активность M&A подчеркивает ценность масштаба. Приобретение MIGA Holdings северо-американского бизнеса Invacare в ноябре 2024 года консолидирует охват распределения, в то время как покупка Mobility Designed компанией Drive DeVilbiss Healthcare добавляет передовые таланты промышленного дизайна. Стартапы тяготеют к нишам-совместимые с визуализацией тележки или ультралегкие эвакуационные кресла-однако часто лицензируют свои инновации мажорам, чтобы преодолеть дефициты глобальных сервисных сетей. Конкурентная интенсивность поэтому формируется технологическими конвейерами, регулятивной готовностью и покрытием послепродажного обслуживания, а не только ценой, поддерживая сбалансированный, но динамичный рынок медицинских кресел-каталок.

Лидеры отрасли кресел-каталок

-

GF Health Products, Inc

-

Winco Mfg LLC

-

Stryker Corporation

-

Wy'East Medical Corporation

-

IBIOM Instruments Ltée

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Март 2025: Stryker представила электрическое кресло для лестниц Xpedition с грузоподъемностью 500 фунтов и системой гусеничного привода для безопасности одного оператора.

- Ноябрь 2024: MIGA Holdings LLC завершила приобретение северо-американского бизнеса Invacare, расширив глубину портфеля и сервисную инфраструктуру.

- Июнь 2024: Drive DeVilbiss Healthcare приобрела Mobility Designed, добавив опыт пользователь-ориентированного дизайна к своему портфелю мобильности.

- Март 2024: Stryker дебютировала с решениями эвакуации Stair-TREAD на Criticare 2024, адресуя требования аварийного выхода в многоэтажных учреждениях.

Охват глобального отчета по рынку кресел-каталок

Согласно охвату отчета, кресла-каталки используются для удобной транспортировки пациентов из одного места в другое внутри и за пределами медицинского центра. Рынок кресел-каталок сегментирован по продукту (электрические кресла, ручные кресла), по конечному пользователю (больницы, амбулаторные хирургические центры и другие) и по географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток, Африка и Южная Америка). Отчет также покрывает оценочные размеры рынка и тенденции для 17 стран по основным регионам глобально. Отчет предлагает стоимость (в миллионах долларов США) для вышеупомянутых сегментов.

| Электрические кресла-каталки |

| Ручные кресла-каталки |

| Прочие |

| Электродвигатель |

| Гидравлический |

| Пневматический |

| Механический |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные клиники |

| Условия домашнего ухода |

| Прочие |

| Прямые институциональные продажи |

| Дистрибьюторы медицинского оборудования |

| Онлайн / электронная коммерция |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Электрические кресла-каталки | |

| Ручные кресла-каталки | ||

| Прочие | ||

| По технологии привода | Электродвигатель | |

| Гидравлический | ||

| Пневматический | ||

| Механический | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные клиники | ||

| Условия домашнего ухода | ||

| Прочие | ||

| По каналу распространения | Прямые институциональные продажи | |

| Дистрибьюторы медицинского оборудования | ||

| Онлайн / электронная коммерция | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка медицинских кресел-каталок и его перспективы роста?

Рынок оценивается в 297,44 млн долларов США в 2025 году и, по прогнозам, достигнет 389,50 млн долларов США к 2030 году, отражая среднегодовой темп роста 4,36%.

Какая категория продуктов расширяется быстрее всего?

Электрические кресла-каталки растут со среднегодовым темпом роста 5,26%, опережая ручные модели благодаря мандатам безопасности и эргономическим преимуществам.

Как политики больниц 'без подъема' влияют на решения о покупке?

Регулирования, такие как руководящие принципы OSHA и законы штатов, требуют сокращения ручного подъема, побуждая больницы переходить к электрическим креслам, которые сокращают травмы медицинского персонала до 73%.

Какие функции критичны для кресел-каталок с возможностью работы с ожирением?

Дизайны должны поддерживать грузоподъемность 500 кг, усиленные рамы и высокомоментные приводы для безопасного размещения 40% взрослых американцев, которые соответствуют критериям ожирения.

Какой географический регион, по прогнозам, будет расти быстрее всего?

Азиатско-Тихоокеанский регион настроен на развитие со среднегодовым темпом роста 6,28% до 2030 года, движимый инвестициями в больничную инфраструктуру и регулятивной гармонизацией на развивающихся рынках.

Последнее обновление страницы: