Размер и доля рынка педиатрических клинических исследований

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

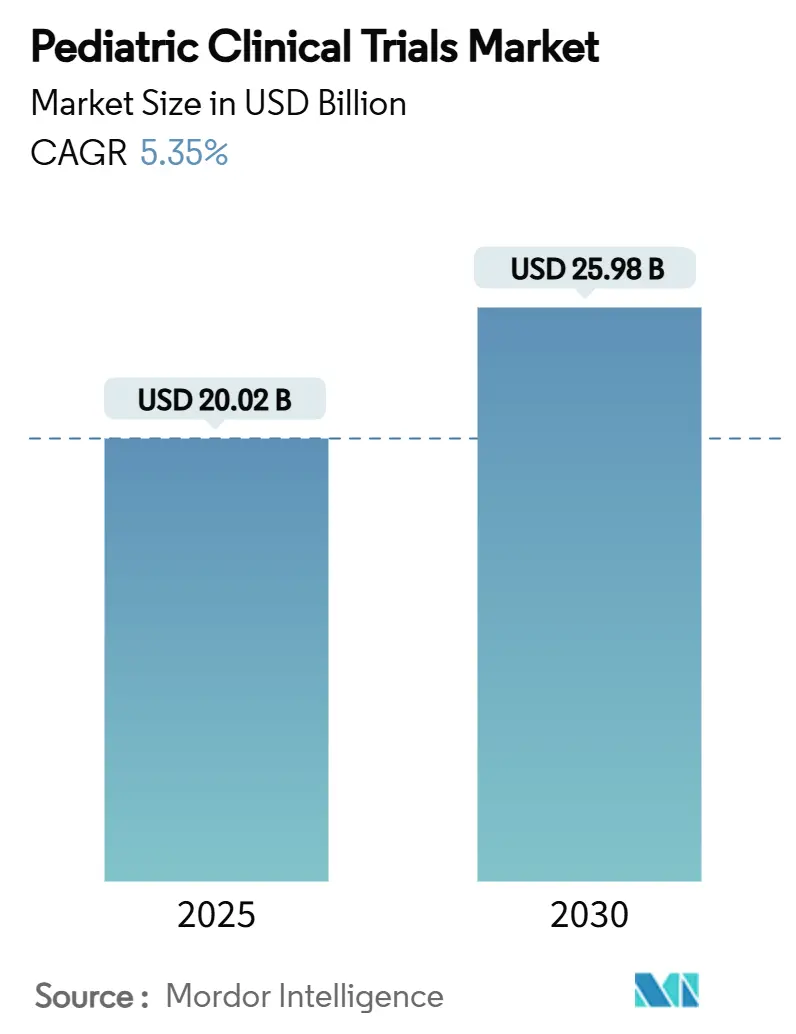

| Размер Рынка (2025) | 20.02 Миллиардов долларов США |

| Размер Рынка (2030) | 25.98 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.35% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка педиатрических клинических исследований от Mordor Intelligence

Размер рынка педиатрических клинических исследований составляет 20,02 млрд долларов США в 2025 году и, по прогнозам, достигнет 25,98 млрд долларов США к 2030 году, регистрируя CAGR 5,35%. Сильные регуляторные стимулы, в частности Закон США о справедливости педиатрических исследований (PREA) и Европейское положение о детских лекарственных средствах, поддерживают рост объемов исследований, поскольку каждая новая молекулярная единица, предназначенная для детей, должна представить соответствующие возрасту доказательства. Обязательная ранняя оценка онкологических препаратов в рамках Закона RACE for Children поддерживает высокую долю протоколов, ориентированных на лечение рака. Параллельные тенденции - включая рост распространенности хронических заболеваний среди детей, переход к децентрализованным и основанным на ИИ дизайнам исследований и более глубокий аутсорсинг специализированным на педиатрии контрактным исследовательским организациям (КИО) - расширяют как масштабы, так и географический охват рынка педиатрических клинических исследований. Северная Америка остается крупнейшим региональным центром, но Азиатско-Тихоокеанский регион ускоряется быстрее всего, поскольку регуляторы в Южной Корее, Тайване и Австралии упрощают пути рассмотрения и вводят фискальные стимулы для спонсоров.

Ключевые выводы отчета

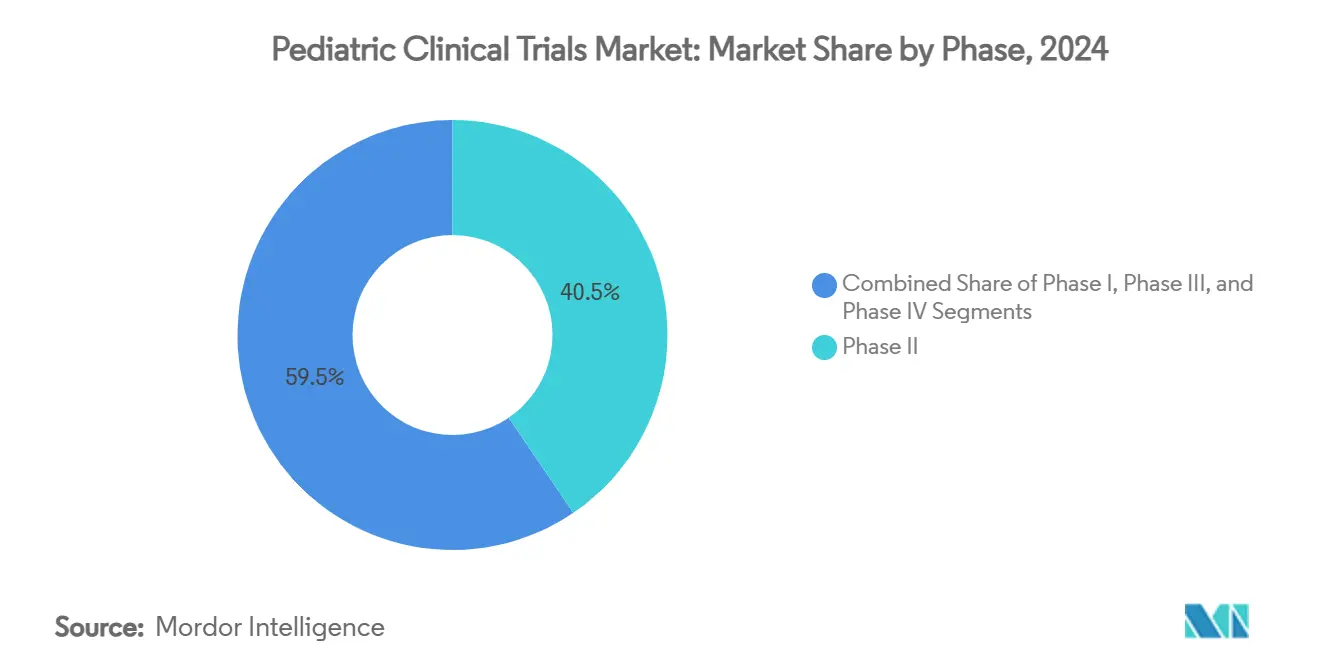

- По фазам, Фаза II составила 40,51% доли рынка педиатрических клинических исследований в 2024 году, в то время как Фаза I, по прогнозам, будет расширяться с CAGR 7,25% до 2030 года.

- По дизайну исследования, интервенционные лекарственные исследования держали долю 65,53% размера рынка педиатрических клинических исследований в 2024 году, тогда как наблюдательные поперечные исследования будут продвигаться с CAGR 7,85% к 2030 году.

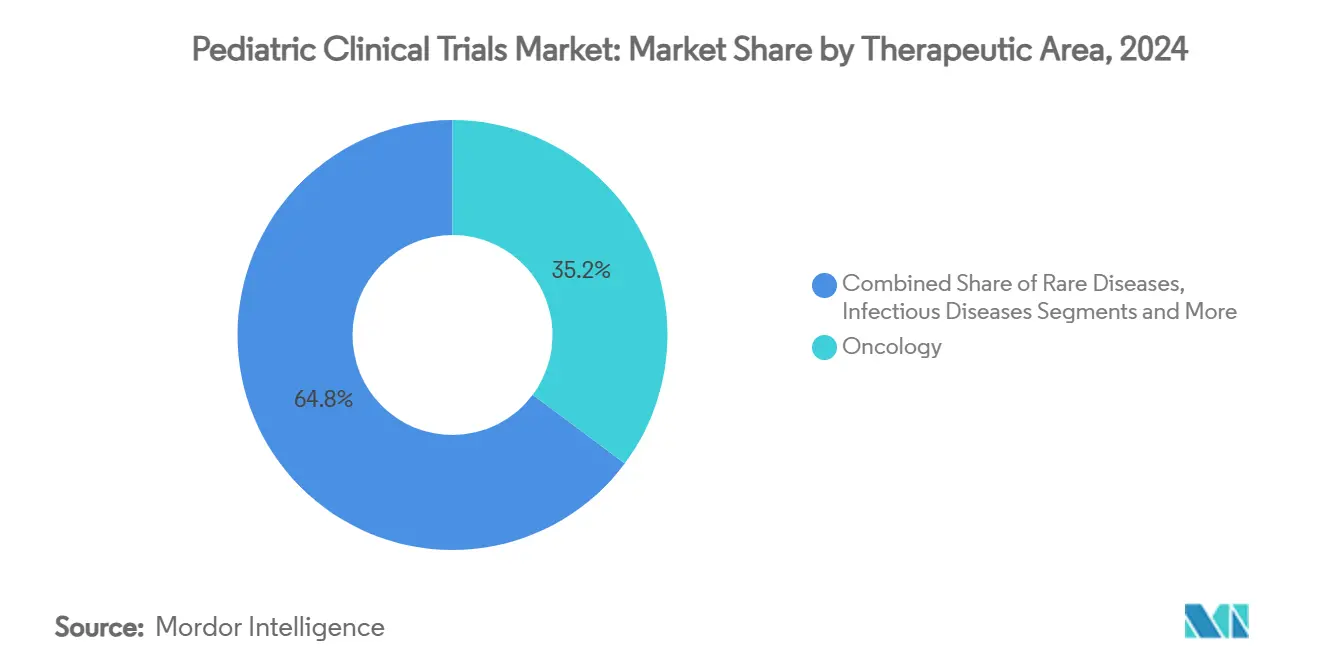

- По терапевтической области, онкология захватила 35,21% доли рынка педиатрических клинических исследований в 2024 году, а редкие заболевания, по прогнозам, будут расти с CAGR 8,87% в том же горизонте.

- По типу спонсора, фармацевтические и биофармацевтические компании представляли 49,12% размера рынка педиатрических клинических исследований в 2024 году; правительственные и академические учреждения показывают самый высокий CAGR 8,71% до 2030 года.

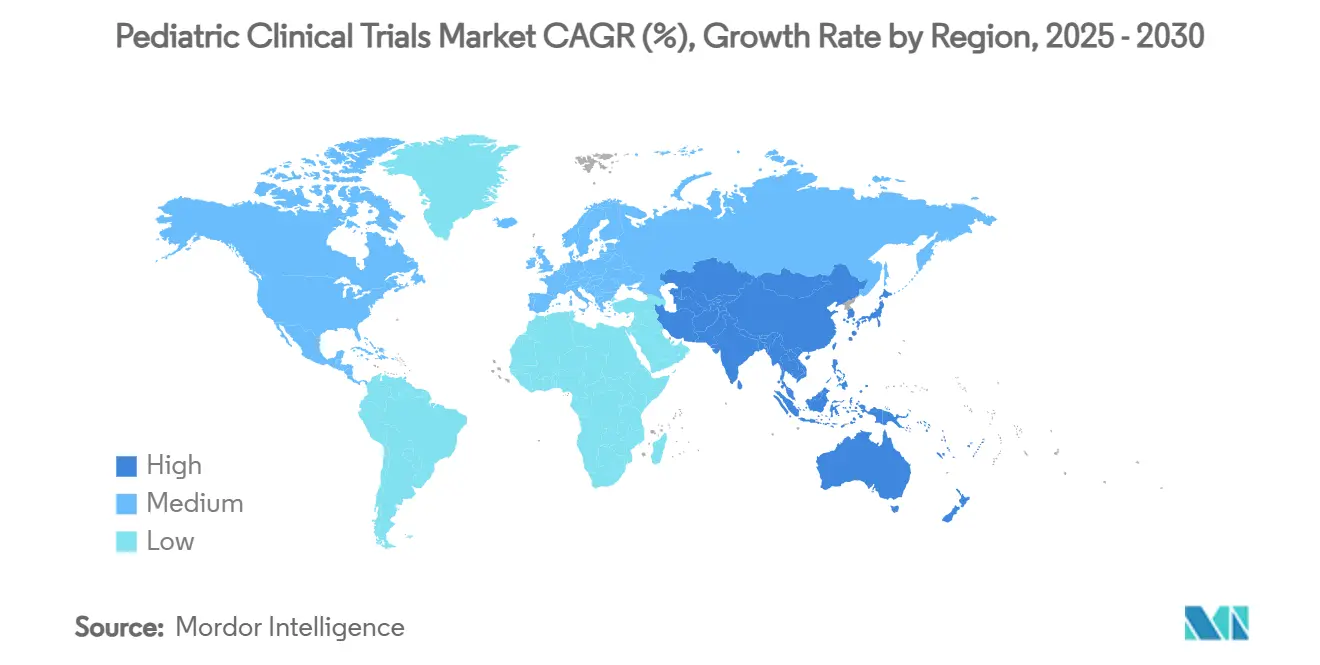

- По географии, Северная Америка лидировала с долей рынка 39,32% в 2024 году, тогда как Азиатско-Тихоокеанский регион ожидается зарегистрировать CAGR 7,61% между 2025 и 2030 годами.

Глобальные тенденции и инсайты рынка педиатрических клинических исследований

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Регуляторные стимулы (US PREA, EU Paediatric Regulation) | +1.8% | Глобально, наиболее сильно в Северной Америке и ЕС | Долгосрочно (≥ 4 лет) |

| Рост распространенности хронических педиатрических заболеваний | +1.2% | Глобально, более высокое бремя на развитых рынках | Среднесрочно (2-4 года) |

| Всплеск аутсорсинга специализированным на педиатрии КИО | +0.9% | Глобально, лидирует Северная Америка, расширяется на АТЭС | Среднесрочно (2-4 года) |

| Принятие децентрализованных/виртуальных исследований для детей | +0.7% | Раннее принятие в Северной Америке и ЕС, АТЭС следует | Краткосрочно (≤ 2 лет) |

| ИИ-управляемые адаптивные дизайны, сокращающие размер выборки | +0.5% | Лидируют Северная Америка и ЕС, селективное принятие в АТЭС | Среднесрочно (2-4 года) |

| Бум онкологических исследований под руководством Закона RACE for Children | +0.4% | Ориентировано на США с глобальными побочными эффектами | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Регуляторные стимулы (US PREA, EU Paediatric Regulation)

Долгосрочные мандаты изменили экономику разработки лекарств, требуя Планы педиатрических исследований в Европе и планы педиатрических исследований в рамках PREA в Соединенных Штатах. Конвергенция продолжается с принятием FDA в 2024 году руководящих принципов экстраполяции ICH E11A, что позволяет упростить поиск дозы, используя данные взрослых там, где это научно обосновано[1]WCG Clinical, "The FDA Accepts ICH E11A on Pediatric Extrapolation," wcgclinical.com. Эти политики сокращают последовательные временные рамки от взрослых к детям, повышая спрос на специализированные педиатрические протоколы, а Закон об инновациях в детских лекарствах 2025 года предлагает более строгое исполнение, сигнализируя о устойчивом росте.

Рост распространенности хронических педиатрических заболеваний

Данные опросов в США показывают постоянное увеличение диагнозов астмы и психического здоровья среди молодежи, что напрямую расширяет терапевтический конвейер для педиатрических респираторных, эндокринных и неврологических агентов. Одна только астма продолжает создавать неравномерную нагрузку на детей не латиноамериканского происхождения, подчеркивая пробелы в справедливости, которые перспективные исследования начинают решать. Более раннее начало и более длительные окна лечения, типичные для хронических детских заболеваний, усиливают требование к детским формулировкам и надежным долгосрочным наборам данных по безопасности, что в совокупности стимулирует рынок педиатрических клинических исследований.

Всплеск аутсорсинга специализированным на педиатрии КИО

Сложность исследований мотивирует спонсоров к партнерству с КИО, которые имеют сертифицированных педиатров и команды по набору, ориентированные на семью. IQVIA уже завершила 359 педиатрических исследований в 101 стране, включив 221,000 детей. ICON управляет 399 педиатрическими исследованиями, охватывающими 117,000 участников и 16,630 площадок. Такая специализация поддерживает соответствующую возрасту фармакокинетику, децентрализованные рабочие процессы согласия и инновационные стратегии дозирования - возможности, которые теперь признаются как существенные на рынке педиатрических клинических исследований.

Принятие децентрализованных/виртуальных исследований для детей

Гибридные и полностью децентрализованные модели преодолевают барьеры расстояния, времени и школьного расписания, которые отпугивают семьи от участия. Руководство FDA 2024 года явно одобряет удаленный сбор данных для расширения доступа для недопредставленных педиатрических популяций. ICON сообщает о 10% увеличении набора в педиатрических исследованиях, которые включают электронные результаты, сообщаемые пациентами, при этом 90% включенных семей предпочитают время в пути менее одного часа, когда иногда необходимы визиты на площадку.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Этические сложности и препятствия информированного согласия | -0.8% | Глобально, строже в ЕС и развитых рынках | Долгосрочно (≥ 4 лет) |

| Ограниченные пулы пациентов для набора | -1.1% | Глобально, выражено при редких заболеваниях | Среднесрочно (2-4 года) |

| Нехватка детских лекарственных формулировок | -0.6% | Глобально, варьируется по регионам | Среднесрочно (2-4 года) |

| Послепандемическая нехватка персонала площадок | -0.9% | Северная Америка и ЕС, селективное влияние в АТЭС | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Этические сложности и препятствия информированного согласия

Двойные требования разрешения родителей и соответствующего возрасту согласия вводят дополнительные административные слои, которые могут задержать запуск исследования и увеличить затраты. Многоцентровое канадское исследование выявило широкое расхождение в восприятии осуществимости получения согласия в течение 48 часов с момента поступления в PICU. Международные исследования сталкиваются с дальнейшими вариациями институциональных наблюдательных советов; исследование PARITY по ортопедической онкологии получило одобрения только от 46 из 91 заинтересованных площадок из-за ресурсных ограничений. Гармонизированные шаблоны согласия и электронная документация постепенно облегчают это бремя, но останутся препятствием для рынка педиатрических клинических исследований.

Ограниченные пулы пациентов для набора

Систематические обзоры показывают, что только 10% подходящих детей записываются в исследования, при этом социально-экономический статус, язык и предыдущая терапия сильно влияют на участие. Дети с редкими заболеваниями представляют еще большую проблему, поскольку распространенность по показаниям часто падает ниже 2 на 100,000. Усилия, такие как скрининг с поддержкой телемедицины и общественные спутниковые площадки, улучшают охват, однако набор остается самым значительным тормозом для расширения размера рынка педиатрических клинических исследований.

Сегментный анализ

По фазам: Ранние исследования управляют инновационным конвейером

Фаза II сохранила наибольшую долю размера рынка педиатрических клинических исследований на уровне 40,51% в 2024 году, поскольку спонсоры использовали доказательства концепции для точной настройки соответствующих возрасту дозировок и стратегий набора. Исследования Фазы I, стимулируемые Законом RACE и рамками ICH E11A, прогнозируются обеспечить CAGR 7,25% к 2030 году, поскольку спонсоры движутся раньше к тестированию основанных на механизме терапий у детей[2]Allucent, "ICH E11A: Key Features and Implications," allucent.com. Адаптивные, основанные на моделях дизайны эскалации минимизируют воздействие, ускоряя решения идти/не идти - практика, которая теперь стандартна в онкологии и редких метаболических расстройствах.

Программы Фазы III остаются ключевыми для маркировки, однако повышенная зависимость от данных экстраполяции позволяет меньшие рандомизированные когорты. В результате пропорциональная доля рынка педиатрических клинических исследований Фазы III может незначительно размываться, даже если абсолютные подсчеты исследований растут. Послемаркетинговое наблюдение Фазы IV расширяется для хронических терапий, где пожизненное воздействие требует фармаконадзора через стадии развития, используя данные реального мира и реестры для захвата конечных точек роста и нейрокогнитивных.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По дизайну исследования: Лекарственные интервенции доминируют среди наблюдательного роста

Интервенционные лекарственные протоколы держали долю рынка педиатрических клинических исследований 65,53% в 2024 году, отражая регуляторные императивы для специфичных для детей фармакокинетических данных и данных о безопасности. Наблюдательные поперечные исследования будут вносить самый быстрый CAGR 7,85% к 2030 году, поскольку регуляторы принимают доказательства реального мира для поддержки дополнительной маркировки, особенно при ультраредких заболеваниях, где рандомизированные исследования неосуществимы.

Устройственные интервенции, хотя и меньшие по количеству, неуклонно растут в диабетических технологиях и нейромониторинге, движимые необходимостью валидации точности датчика и пороговых значений предупреждений у младенцев. Поведенческие и когортные исследования дополняют лекарственные исследования, характеризуя паттерны приверженности, влияние посещаемости школы и психосоциальные результаты, критические для холистической оценки пользы-риска в индустрии педиатрических клинических исследований.

По терапевтической области: Лидерство онкологии оспаривается инновациями в редких заболеваниях

Онкология сохранила долю рынка педиатрических клинических исследований 35,21% в 2024 году на основе молекулярно направленных терапевтик и иммунотерапий, предписанных Законом RACE. Программы редких заболеваний, однако, готовы превзойти все остальные в росте с CAGR 8,87%, поскольку спонсоры добиваются стимулов Приоритетного обзорного ваучера и используют платформы редактирования генов для решения моногенных расстройств.

Исследования инфекционных заболеваний переключились после пандемии COVID-19 на моноклональные антитела RSV, такие как нирсевимаб, являя пример ускоренных путей лицензирования для профилактических биологических препаратов у новорожденных. Респираторные, метаболические и неврологические области также показывают устойчивое расширение, подпитываемое тенденциями хронического бремени и прорывами в векторах генной терапии, пересекающих гематоэнцефалический барьер.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу спонсора: Академические учреждения ускоряют фокус на общественное здравоохранение

Фармацевтические и биофармацевтические фирмы сохранили размер рынка педиатрических клинических исследований 49,12% в 2024 году, в основном для выполнения обязательных педиатрических послемаркетинговых требований. Правительственные и академические учреждения, поддерживаемые грантами NIH и EU Horizon, зарегистрируют CAGR 8,71% к 2030 году, поскольку они нацеливаются на пробелы в общественном здравоохранении, такие как неонатальный сепсис и психическое здоровье подростков, где коммерческие стимулы ограничены.

КИО набирают силу как посредники, смешивая промышленные ресурсы с академическими программами наставничества для обучения исследователей. Гибридные спонсорские модели - фармацевтические компании поставляют исследуемый продукт, в то время как университеты ведут дизайн протокола - процветают, согласовывая экономическую эффективность с научной строгостью и расширяя коллаборативную ткань индустрии педиатрических клинических исследований.

Географический анализ

Северная Америка командовала 39,32% рынка педиатрических клинических исследований в 2024 году благодаря мандатам PREA, плотной сети детских больниц и надежному возмещению процедур, связанных с исследованиями. Инициативы институциональных возможностей, такие как план Lurie Children's открыть специализированную аптеку в 2026 году, укрепляют интегрированные модели исследования-в-заботу. Нехватка персонала сохраняется, но смягчается принятием удаленного мониторинга и альянсами поддержки площадок.

Азиатско-Тихоокеанский регион зарегистрирует CAGR 7,61% до 2030 года, поддерживаемый централизованным обзором IRB в Южной Корее, быстрыми одобрениями Тайваня и руководящими принципами децентрализованных исследований Австралии, которые сокращают время запуска до трех месяцев. Расширение Китаем его Национального списка редких заболеваний и инвестиции в провинциальные сети направлений далее увеличивают пулы пациентов. Более низкие операционные затраты и быстро цифровизирующиеся медицинские записи усиливают привлекательность региона для многонациональных спонсоров, стремящихся диверсифицировать набор.

Европа выигрывает от гармонизированной регуляторной среды через Педиатрический комитет (PDCO) и поддерживает надежную академико-промышленную коллаборацию. Тем не менее, послебрекситовское регуляторное расхождение требует дублирующих подач для британских площадок, продлевая временные рамки по сравнению с EU27. Появляющиеся регионы, такие как Латинская Америка и Ближний Восток, показывают постепенные достижения, поскольку правительства модернизируют исследовательскую инфраструктуру и вводят налоговые стимулы, но ограниченная плотность педиатрических специалистов пока ограничивает выполнение сложных исследований.

Конкурентная среда

Рынок педиатрических клинических исследований умеренно фрагментирован. Топ КИО развертывают региональных педиатров, логистику децентрализованной выборки и платформы осуществимости с поддержкой ИИ для выигрыша полносервисных контрактов. Глобальная педиатрическая база данных IQVIA поддерживает генерацию синтетических контрольных групп, сокращая продолжительность исследований для редких раков. ICON расширяет свой ИИ-пакет для прогнозирования запуска исследований и алгоритмов идентификации пациентов, переводя в более быстрые вехи первого пациента.

Стратегические альянсы интенсифицируются: пятилетний пакт LEO Pharma с ICON мобилизует 500 дерматологических специалистов под условиями разделения рисков, которые связывают гонорары КИО с временными рамками набора. Технологические разрушители, такие как Phesi и Pi Health, лицензируют движки выбора площадок с управлением ИИ действующим лицам, в то время как пилоты блокчейна от академических консорциумов тестируют неизменное отслеживание согласия для несовершеннолетних. Активность по приобретениям продолжается, как иллюстрирует покупка Clario в 2025 году NeuroRx для усиления педиатрической аналитики нейровизуализации[3]Axios, "Clinical Trials Company Clario Buys Imaging Specialist NeuroRx," axios.com. Конкурентное преимущество зависит от демонстрации интегрированных возможностей, которые сжимают временные рамки, уважают детско-центричные этические стандарты и снижают стоимость на пациента.

Возможности белого пространства сохраняются в децентрализованных сетях домашнего ухода, культурно адаптированных инструментах согласия и консультировании по адаптивному дизайну статистики. Компании, которые интегрируют эти услуги в масштабируемую цифровую основу, позиционированы обогнать коллег, поскольку спонсоры все больше требуют комплексные педиатрические решения.

Лидеры индустрии педиатрических клинических исследований

-

IQVIA

-

ICON plc

-

Thermo Fisher Scientific (PPD)

-

Syneos Health

-

Labcorp Drug Development (Covance)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: Biogen инициировал дозирование в исследовании BRAVE Фазы 3, изучающем омавелоксолон у детей в возрасте 2-15 лет с атаксией Фридрейха.

- Сентябрь 2024: Signant Health присоединился к программе IQVIA One Home for Sites для объединения электронных клинических решений в децентрализованных педиатрических исследованиях.

Область применения глобального отчета о рынке педиатрических клинических исследований

Согласно области применения отчета, клинические исследования, проводимые на детях для исследования и разработки новых лекарств, называются педиатрическими клиническими исследованиями. Рынок педиатрических клинических исследований сегментирован по фазам (Фаза I, Фаза II, Фаза III и Фаза IV), дизайну исследования (Лечебные исследования и Наблюдательные исследования), терапевтической области (Респираторные заболевания, Инфекционные заболевания, Онкология, Диабет и другие терапевтические области) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также покрывает расчетные размеры рынка и тенденции для 17 различных стран в основных регионах, глобально. Отчет предлагает стоимость (в миллионах долларов США) для вышеупомянутых сегментов.

| Фаза I |

| Фаза II |

| Фаза III |

| Фаза IV |

| Интервенционные - Лекарство |

| Интервенционные - Устройство |

| Поведенческие исследования |

| Наблюдательные - Когорта |

| Наблюдательные - Случай-контроль |

| Наблюдательные - Поперечные |

| Онкология |

| Инфекционные заболевания |

| Респираторные заболевания |

| Эндокринные и метаболические (Диабет) |

| Неврология |

| Редкие заболевания |

| Фармацевтические и биофармацевтические компании |

| Контрактные исследовательские организации |

| Правительственные и академические учреждения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По фазам | Фаза I | |

| Фаза II | ||

| Фаза III | ||

| Фаза IV | ||

| По дизайну исследования | Интервенционные - Лекарство | |

| Интервенционные - Устройство | ||

| Поведенческие исследования | ||

| Наблюдательные - Когорта | ||

| Наблюдательные - Случай-контроль | ||

| Наблюдательные - Поперечные | ||

| По терапевтическим областям | Онкология | |

| Инфекционные заболевания | ||

| Респираторные заболевания | ||

| Эндокринные и метаболические (Диабет) | ||

| Неврология | ||

| Редкие заболевания | ||

| По типу спонсора | Фармацевтические и биофармацевтические компании | |

| Контрактные исследовательские организации | ||

| Правительственные и академические учреждения | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер и перспективы роста рынка педиатрических клинических исследований?

Рынок педиатрических клинических исследований оценивается в 20,02 млрд долларов США в 2025 году и прогнозируется достичь 25,98 млрд долларов США к 2030 году, продвигаясь с CAGR 5,35%.

Какая фаза клинических исследований держит наибольшую долю и какая расширяется быстрее всего?

Исследования Фазы II составляют наибольшую долю рынка 40,51% в 2024 году, в то время как исследования Фазы I растут быстрее всего с CAGR 7,25% до 2030 года.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом для педиатрических исследований?

Упрощенные регуляторные обзоры в Южной Корее, Тайване и Австралии, в сочетании с большими пулами пациентов и преимуществами в затратах, движут CAGR 7,61% для Азиатско-Тихоокеанского региона к 2030 году.

Какие основные факторы стимулируют глобальные объемы педиатрических исследований?

Мандаты, такие как US PREA, EU Paediatric Regulation и RACE for Children Act, плюс рост распространенности хронических заболеваний и рост в децентрализованных моделях исследований, являются ключевыми катализаторами роста.

Какие проблемы набора обычно замедляют педиатрические исследования?

Малые пулы подходящих пациентов, сложные требования двойного согласия-одобрения, языковые барьеры и послепандемическая нехватка персонала площадок вместе ограничивают показатели набора примерно до 10% подходящих детей.

Последнее обновление страницы: