Размер и доля рынка клинических исследований Европы

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 25.13 Миллиардов долларов США |

| Размер Рынка (2030) | 34.52 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.94% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка клинических исследований Европы от Mordor Intelligence

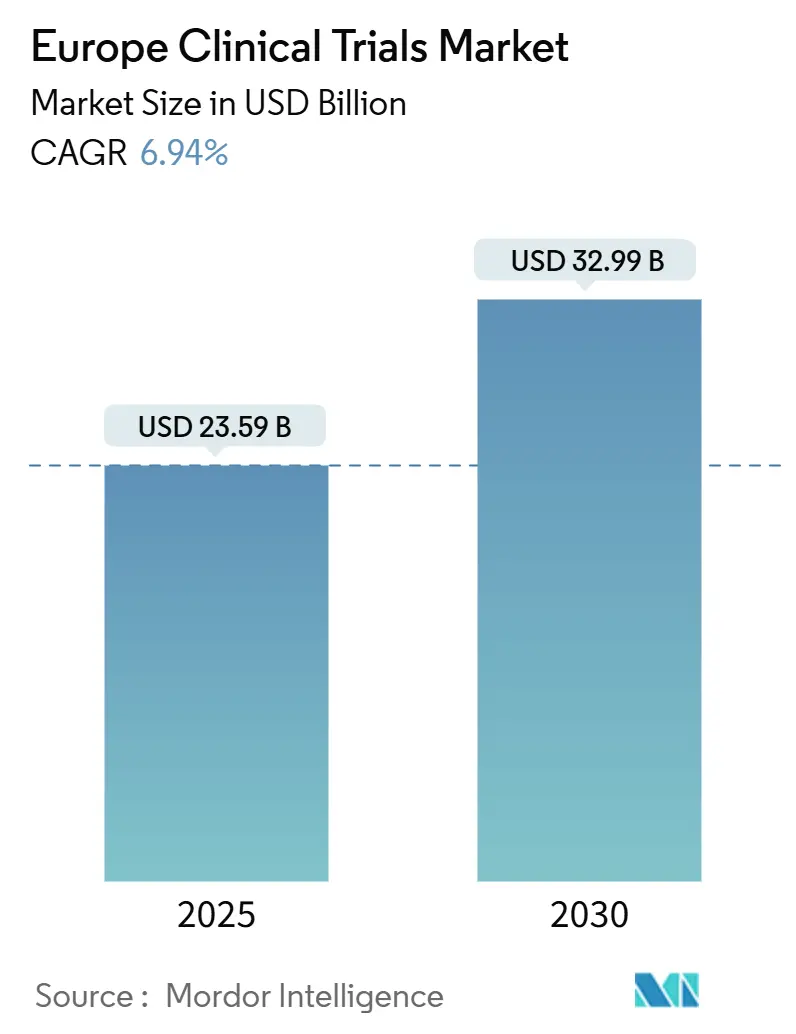

Рынок клинических исследований Европы оценивается в 23,59 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 32,99 млрд долларов США к 2030 году, растущий с CAGR 6,94%. Расширение основывается на устойчивых инвестициях в фармацевтические НИОКР, более быстром запуске исследований в рамках Регламента по клиническим исследованиям и широком внедрении децентрализованных и гибридных дизайнов, которые снижают барьеры для доступа пациентов. Онкологические программы продолжают привлекать капитал в поздние стадии исследований, в то время как неврологические пайплайны растут по мере старения населения Европы. Гибридные модели аутсорсинга, которые сочетают крупные контрактные исследовательские организации (CRO) с технологически продвинутыми нишевыми поставщиками, помогают спонсорам сократить расходы и сжать временные рамки. Конкурентное давление из Азиатско-Тихоокеанского региона остается интенсивным, однако регулятивные реформы Европы и глубокие сети исследователей поддерживают устойчивый поток высокоценных исследований, необходимых для сохранения глобальной значимости.

Ключевые выводы отчета

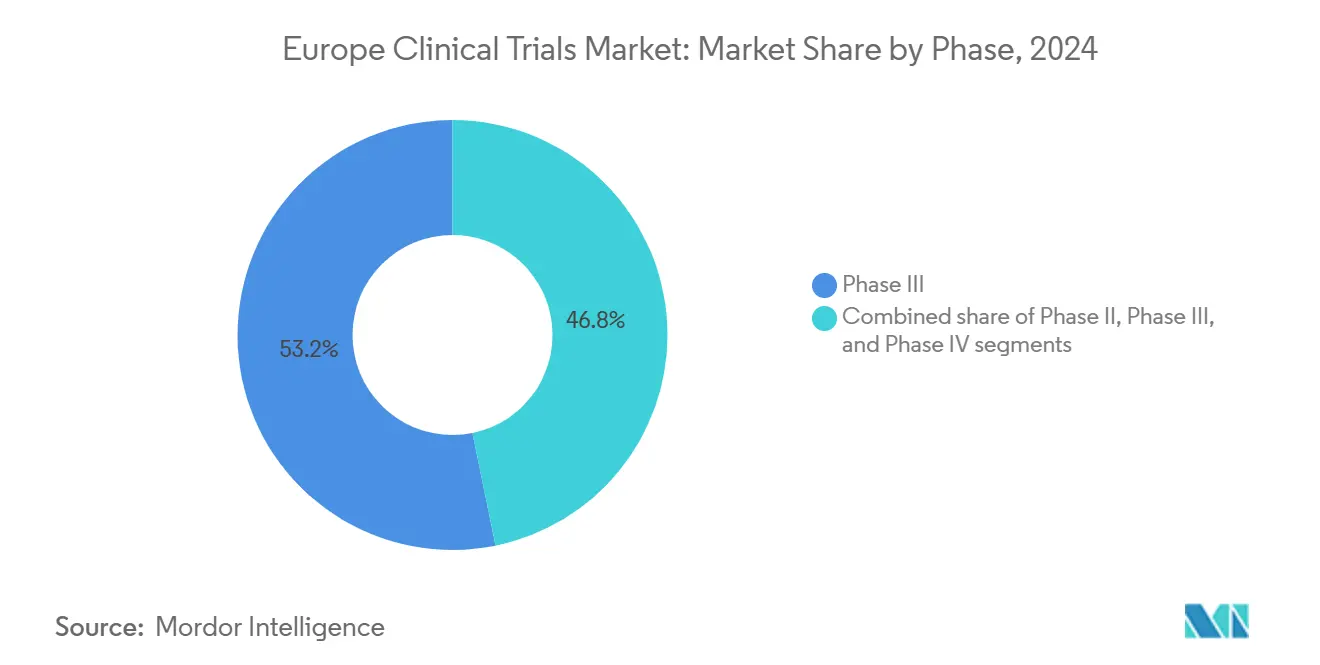

- По фазам исследования Фаза III захватила 53,22% доли выручки в 2024 году; Фаза II является самым быстрорастущим сегментом, растущим с CAGR 7,93% до 2030 года.

- По дизайну исследования интервенционные исследования составили 80,43% размера рынка клинических исследований Европы в 2024 году, в то время как адаптивные дизайны установлены для роста с CAGR 8,04%.

- По типу услуг мониторинг клинических исследований занимал 30,65% доли размера рынка клинических исследований Европы в 2024 году, а услуги децентрализованных исследований ускоряются с CAGR 14,1%.

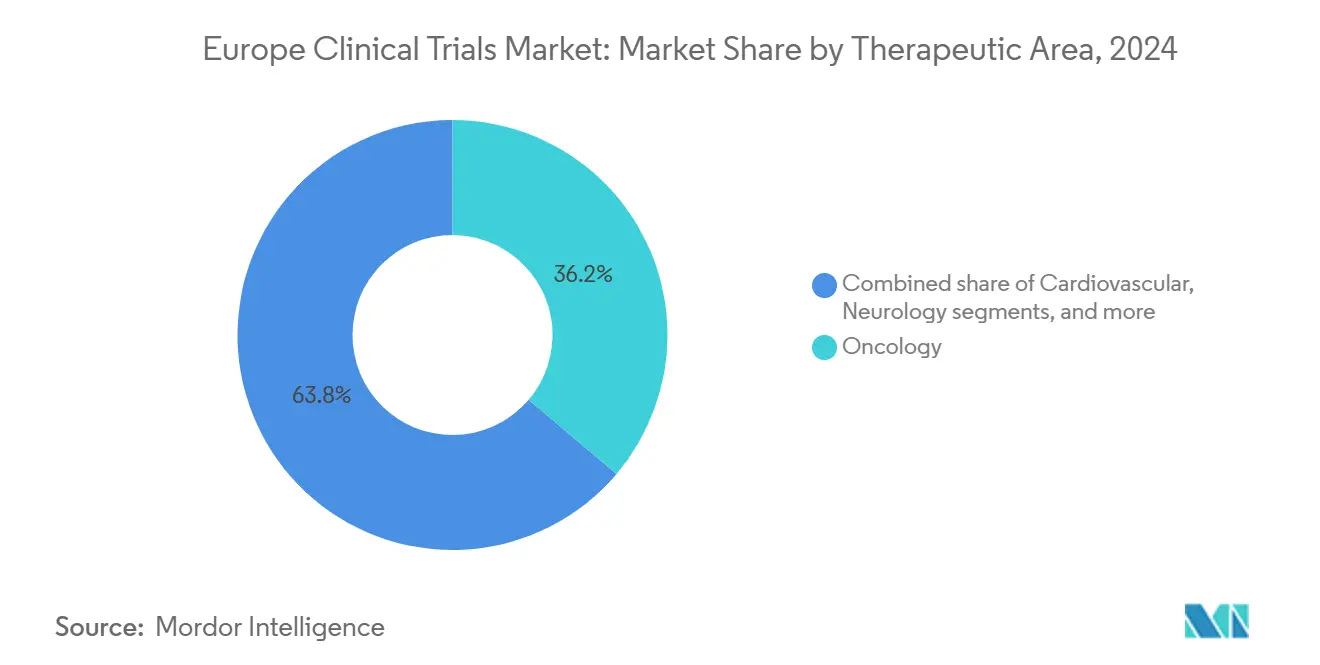

- По терапевтической области онкология доминировала с 36,23% доли рынка клинических исследований Европы в 2024 году; неврологические программы растут с CAGR 8,32%.

- По типу спонсора фармацевтические компании сохранили 59,56% доли размера рынка клинических исследований Европы в 2024 году; государственные и некоммерческие спонсоры расширяются с CAGR 7,96%.

- По географии Германия лидировала с 18,47% доли рынка клинических исследований Европы в 2024 году, в то время как Испания прогнозируется к расширению с CAGR 7,03% до 2030 года.

Тенденции и инсайты рынка клинических исследований Европы

Анализ влияния драйверов

| Анализ влияния драйверов | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая интенсивность НИОКР в фармацевтике-биотехнологиях | +1.2% | Германия, Великобритания, Франция, Швейцария | Среднесрочный (2-4 года) |

| Растущая распространенность хронических и инфекционных заболеваний | +0.9% | По всему ЕС, стареющее население | Долгосрочный (≥ 4 лет) |

| Растущие стимулы для орфанных препаратов и фокус на редких заболеваниях | +0.7% | Германия, Франция, Великобритания | Среднесрочный (2-4 года) |

| ACT-EU и CTIS ускоряют запуск исследований | +1.1% | Все государства ЕС/ЕЭЗ | Краткосрочный (≤ 2 лет) |

| Быстрое внедрение децентрализованных/гибридных моделей исследований | +1.3% | Северная Европа лидирует, Южная Европа следует | Среднесрочный (2-4 года) |

| Экономически эффективный набор пациентов в Центральной и Восточной Европе | +0.6% | Польша, Чешская Республика, Венгрия, Румыния | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая интенсивность НИОКР в фармацевтике-биотехнологиях в Европе

Крупные транснациональные корпорации обязались инвестировать более 2 млрд евро новых инвестиций во Франции, при этом только Pfizer выделил 500 млн евро на расширение исследований поздних стадий в гематологии и редких видах рака. Закон Германии о медицинских исследованиях, действующий с 2025 года, позволяет проводить параллельные научные и этические обзоры и разрешает конфиденциальные переговоры о возмещении расходов, что привлекает сложные исследования. Хотя европейские расходы на НИОКР по-прежнему отстают от темпов роста в США и Китае, политики сочетают налоговые льготы с инфраструктурными грантами, чтобы сохранить терапии следующего поколения - мРНК, клеточные и генные терапии - в стране. Консолидация отрасли ускоряется по мере того, как испытывающие недостаток денежных средств биотехнологические компании партнерятся с CRO, которые уже владеют панъевропейскими сетями исследователей. В результате рынок клинических исследований Европы свидетельствует о более бесшовных, основанных на платформах программах разработки, которые могут переходить от Фазы I до Фазы III в интегрированных рамках.

Растущая распространенность хронических и инфекционных заболеваний

Стареющий континент и сохраняющиеся пандемические угрозы повышают спрос на новые лекарства, при этом более 40 новых продуктов запланировано к запуску в Германии в 2025 году, большинство из которых направлены на болезнь Альцгеймера, онкологию и генетические расстройства. Онкологические заявки составляют наибольшую долю подаваемых в пайплайн Европейского агентства по лекарственным средствам (EMA), в то время как исследования вакцин и противовирусных препаратов используют сжатые временные рамки рассмотрения, сформированные во время COVID-19. Цифровые биомаркеры и домашний мониторинг позволяют спонсорам интегрировать данные реального мира в конечные точки исследований, повышая эффективность набора среди пациентов с множественными сопутствующими заболеваниями. Эти факторы коллективно добавляют плавучесть рынку клинических исследований Европы даже при том, что набор становится более сложным.

Растущие стимулы для орфанных препаратов и фокус на редких заболеваниях

Генные терапии на основе CRISPR для серповидноклеточной анемии и гемофилии приближаются к коммерциализации, поддерживаемые программой PRIME EMA, которая сокращает циклы научных консультаций для продуктов с высокой неудовлетворенной потребностью. Однако реформы оценки медицинских технологий, вступающие в силу в 2025 году, требуют совместных клинических оценок для продуктов передовой терапии, добавляя давление на генерацию доказательств. Спонсоры выбирают главные протоколы и платформенные исследования для объединения редких когорт пациентов через границы, повышая использование адаптивных статистических методов. Демонстрация ценности в реальном мире становится существенной для орфанных терапий для обеспечения устойчивого возмещения в системах с государственным финансированием.

ACT-EU и CTIS ускоряют временные рамки запуска исследований

Полное исполнение Регламента по клиническим исследованиям 31 января 2025 года обязывает спонсоров использовать портал CTIS для всех исследований, позволяя единое досье для государств-членов и сокращая администрирование на целых 50%[1]Nature Editors, "Regulatory Shake-Up Speeds EU Trials," nature.com. Великобритания, находящаяся вне ЕС, противодействует схемой уведомления MHRA, которая на 50% быстрее, сохраняя привлекательность страны несмотря на расходящееся законодательство. Ранние последователи, которые инвестировали в системы управления регулятивной информацией, теперь наслаждаются более быстрыми многострановыми одобрениями, тем самым захватывая большую долю рынка клинических исследований Европы.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Строгие многоуровневые процессы одобрения | -0.8% | Все государства ЕС | Краткосрочный (≤ 2 лет) |

| Падающая доля Европы в глобальном наборе пациентов | -0.9% | По всему ЕС | Долгосрочный (≥ 4 лет) |

| Более низкие уровни возмещения в частях Южной/ЦВЕ Европы | -0.5% | Южная Европа, Центральная и Восточная Европа | Среднесрочный (2-4 года) |

| Фрагментированные стандарты данных исследований по сайтам исследований ЕС | -0.4% | Все государства-члены ЕС, варьируется по терапевтическим областям | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгие многоуровневые процессы одобрения

Руководство ICH E6(R3) по надлежащей клинической практике, действующее с июля 2025 года, приносит более жесткие требования к целостности данных и валидации компьютерных систем, которые удлиняют контрольные списки спонсоров eca.de. Национальные нюансы в мнениях этических комитетов генерируют непредсказуемые временные рамки, особенно для цифровых или адаптивных дизайнов. Новые обязанности Германии по отчетности для участников исследований добавляют к накладным расходам мониторинга. Эти факторы коллективно подавляют краткосрочный рост даже при продолжении усилий по гармонизации.

Падающая доля Европы в глобальном наборе пациентов

В Европе насчитывалось на 60 000 меньше мест для исследований в 2024 году, чем годом ранее, в то время как мировые числа выросли, подчеркивая дрейф набора к азиатско-тихоокеанским условиям, которые обещают более быстрые временные рамки и более низкие затраты[2]European Federation of Pharmaceutical Industries and Associations, "Clinical Trial Participation Gap," efpia.eu. Вызванные Brexit двойные подачи и расходящиеся правила защиты данных повышают сложность для спонсоров, проводящих трансканальные исследования. Протоколы прецизионной медицины, которые требуют меньших, определяемых биомаркерами популяций, еще больше сужают пул. Если Европа не примет более гибкие рамки согласия и обмена данными, утечка пациентов будет продолжать разрушать ее глобальное положение.

Сегментный анализ

По фазам: доминирование поздних стадий движет зрелостью рынка

Исследования Фазы III представляли 53,22% рынка клинических исследований Европы в 2024 году, подтверждая роль региона в генерации подтверждающих доказательств. Спонсоры используют плотные больничные сети Европы и опытных исследователей для проведения ключевых онкологических и иммунологических программ, которые питают подачи в EMA. Адаптивные дизайны Фазы II, растущие с CAGR 7,93%, позволяют компаниям убивать или поворачивать активы быстрее, что является критическим хеджированием против растущих затрат на разработку. Бесшовные платформы II/III и аналитика в реальном времени размывают традиционные границы фаз, сжимая время циклов и укрепляя рынок клинических исследований Европы как предпочтительное место для интегрированных программ.

Генные и клеточные терапии второго поколения теперь получают выгоду от руководства EMA по передовой терапии, которое позволяет условные одобрения, поддерживаемые надежными пост-маркетинговыми данными. Размер рынка клинических исследований Европы для работы Фазы II прогнозируется к существенному расширению по мере того, как спонсоры выравнивают открытие биомаркеров с исследованиями доказательства концепции. Пост-авторизационные программы Фазы IV также растут, поскольку плательщики все больше требуют доказательства реального мира перед зеленым светом возмещения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По дизайну исследования: интервенционные исследования ведут цифровую трансформацию

Интервенционные дизайны составили 80,43% размера рынка клинических исследований Европы в 2024 году, подчеркивая продолжающееся предпочтение регуляторов к рандомизированным доказательствам. Адаптивные дизайны поднимаются с CAGR 8,04% благодаря байесовской статистике и моделированию промежуточных данных, которые поддерживают ранние остановки бесполезности и ре-оптимизацию дозы. Прагматичные и децентрализованные модели теперь приемлемы под руководством EMA, расширяя участие среди сельских пациентов и пациентов с ограниченной мобильностью.

Наблюдательные когорты дополняют интервенционную работу, собирая долгосрочные данные о безопасности и сравнительной эффективности из электронных медицинских карт. Главные протоколы, включая зонтичные и корзинные исследования, сокращают административное дублирование, когда спонсоры тестируют множественные препараты через подмножества биомаркеров. Вместе эти методологии сохраняют рынок клинических исследований Европы гибким в условиях растущего давления затрат.

По типу услуг: мониторинг эволюционирует к цифровому совершенству

Услуги мониторинга занимали 30,65% доли рынка клинических исследований Европы в 2024 году, но полевые мониторы переходят от проверок на месте к центральной, основанной на рисках аналитике, которая отмечает аномалии в реальном времени. Удаленная верификация исходных данных сокращает расходы на поездки и позволяет более раннее разрешение запросов. Услуги децентрализованных исследований, растущие с CAGR 14,1%, объединяют электронное согласие, телевизиты, доставку лекарств и флеботомию на дому, делая участие легче для разнообразных популяций.

Консультанты по дизайну протоколов и технико-экономическому обоснованию теперь полагаются на предиктивное моделирование для выбора сайтов, которые могут быстро набрать пациентов с редкими заболеваниями. Поставщики управления данными встраивают машинное обучение для автоматизации обнаружения запросов и ускорения блокировки базы данных. Эти разработки коллективно увеличивают размер рынка клинических исследований Европы в сфере услуг, при этом перестраивая иерархии поставщиков.

По терапевтической области: лидерство онкологии сталкивается с неврологическим ускорением

Онкология составила 36,23% доли рынка клинических исследований Европы в 2024 году. Иммунотерапии и антитело-лекарственные конъюгаты доминируют в пайплайне, получая выгоду от процедур ускоренной оценки EMA. Неврологические исследования, растущие с CAGR 8,32%, нацеливаются на болезнь Альцгеймера, Паркинсона и БАС с подходами редактирования генов и анти-тау. Сердечно-сосудистые и метаболические расстройства продолжают интегрировать цифровые биосенсоры, которые доставляют более богатые данные конечных точек при более низкой нагрузке.

Внимание к инфекционным заболеваниям остается повышенным, поскольку правительства финансируют платформы вакцин следующего поколения для укрепления готовности к пандемии. Метаболические исследования используют мониторинг глюкозы с замкнутым циклом и цифровой коучинг, особенности, которые привлекают регуляторов, ищущих комплексные доказательства результатов. Коллективно эта динамика сохраняет рынок клинических исследований Европы диверсифицированным по областям заболеваний.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу спонсора: государственно-частные партнерства ускоряют инновации

Фармацевтические компании занимали 59,56% рыночных расходов в 2024 году, сохраняя контроль над крупными ключевыми программами, которые требуют глобальной координации. Однако денежно-эффективные пайплайны полагаются на альянсы с CRO, академические сотрудничества и стартапы искусственного интеллекта для снижения рисков активов на раннем этапе. Правительственные и некоммерческие органы, растущие с CAGR 7,96%, направляют гранты в заброшенные заболевания и проекты готовности, принося новые потоки финансирования в индустрию клинических исследований Европы.

Академические медицинские центры остаются критическими для первых в человеке онкологических исследований и исследований редких заболеваний, часто партнерствуя с биотехнологическими компаниями, которые не имеют внутренней инфраструктуры. Спонсоры медицинских устройств расширяют кандидатов нейромодуляции и цифровых терапевтических средств, опираясь на регулятивный опыт класса III Европы. Результирующая смесь акторов обогащает рынок клинических исследований Европы дополняющими навыками и капиталом.

Географический анализ

Германия, с долей 18,47% в 2024 году, продолжает закреплять рынок клинических исследований Европы через высокие расходы на НИОКР, более 16 000 зарегистрированных исследований и недавно принятые правила, которые разрешают конфиденциальные ценовые переговоры во время планирования исследований. Ее обязательная отчетность участников после января 2025 года повысит потребности в документации, однако Закон о медицинских исследованиях обещает более быстрые одобрения, вероятно поддерживая двузначные притоки исследований.

Великобритания сохраняет экосистему исследований высшего уровня, сокращая времена обзора MHRA и предлагая пилотные проекты адаптивного лицензирования, которые компенсируют пост-Brexit регулятивную дивергенцию. Быстрые механизмы научных консультаций теперь привлекают спонсоров онкологии и передовой терапии, которые могли бы иначе смотреть на Нидерланды или Бельгию. Франция обеспечила более 2 млрд евро капитальных обязательств в 2024 году от ведущих фармацевтических групп, укрепляя ранние трансляционные хабы в Париже и Лионе.

Испания является самым быстрым восходящим игроком, прогнозируемым с CAGR 7,03% до 2030 года, поддерживаемая экономически эффективным набором, упрощенной координацией этических комитетов и сильными сетями пациентской защиты. Польша, Чешская Республика и Венгрия привлекают наивных к лечению добровольцев и обеспечивают экономию затрат 15%-20% по сравнению с Западной Европой, хотя переменное качество сайтов все еще отпугивает некоторых онкологических спонсоров. Италия использует академико-промышленные кластеры в Милане и Риме для обеспечения нишевых онкологических и иммунологических проектов, в то время как скандинавские страны сочетают проникновение цифрового здравоохранения с связями реестров, которые делают их идеальными испытательными площадками для децентрализованных моделей.

Конкурентный ландшафт

Европейские поставщики клинических исследований умеренно консолидированы, поскольку полносервисные CRO приобретают нишевые цифровые фирмы и фирмы биомаркеров. Покупка Olink компанией Thermo Fisher Scientific за 3,1 млрд долларов США добавляет высокопроизводительную протеомику в ее набор разработки, позволяя спонсорам коррелировать белковые сигнатуры с ответом на лечение. Итальянские CDMO Doppel Farmaceutici и Mipharm объединились в Domixtar, создав субъект стоимостью 180 млн евро, который может поглощать сквозные проекты[3]Trilantic Europe, "Domixtar CDMO Formed in Italy," trilanticeurope.com.

Технологическая изобретательность теперь является ключевым дифференциатором. ИИ-нативные поставщики моделируют траектории пациентов для оптимизации пригодности, в то время как платформы eSource автоматизируют захват данных и сокращают счета мониторинга. Сделка BioNTech-CureVac на все акции стоимостью 1,25 млрд долларов США устраняет патентное нависание и объединяет ноу-хау мРНК для онкологических вакцин. Стратегические альянсы CRO-фарма, такие как дерматологический пакт LEO Pharma с ICON, выделяют движение к специализации по терапевтическим областям, которая обещает более глубокое вовлечение исследователей и более быстрый набор.

Белое пространство остается в редких заболеваниях, педиатрических исследованиях и цифровых терапевтических средствах. Новые участники хвастаются операционными моделями удаленного прежде всего, подрезая действующих лиц, смешивая телездравоохранение, домашний уход и прямую логистику к пациенту. Действующие CRO реагируют, выделяя подразделения виртуальных исследований или партнерствуя с поставщиками eКлинических услуг. Конкурентная интенсивность сохраняет цены на услуги острыми даже при расширении рынка клинических исследований Европы.

Лидеры индустрии клинических исследований Европы

-

IQVIA

-

Parexel International (MA) Corporation

-

ICON plc

-

Thermo Fisher Scientific Inc.

-

Laboratory Corporation of America Holdings

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Июнь 2025: BioNTech приобрел CureVac в сделке на акции стоимостью 1,25 млрд долларов США, добавив платформу мРНК CureVac и ранний онкологический пайплайн.

- Май 2025: OCT Clinical и palleos healthcare объединились, предоставив объединенной группе доступ к 300 миллионам европейских граждан для набора в исследования.

- Март 2025: LEO Pharma и ICON plc заключили дерматологическое партнерство, которое подчеркивает децентрализованные техники исследований.

- Сентябрь 2024: Humaneva привлекла 50 млн долларов США от Viking Global Investors для роста своей 90-сайтовой европейской сети и расширения в США и Азиатско-Тихоокеанский регион.

- Июль 2024: Thermo Fisher Scientific закрыл свое приобретение Olink Holding за 3,1 млрд долларов США, принеся протеомику расширения близости в свой портфель.

Область отчета по рынку клинических исследований Европы

В соответствии с областью отчета клинические исследования являются экспериментами, проводимыми в клинических исследованиях, и они следуют регулируемому протоколу. Они выполняются особенно для получения данных о безопасности и эффективности недавно разработанного препарата.

Европейский рынок клинических исследований сегментирован по фазам (фаза I, II, III и IV), дизайну (лечебные исследования (рандомизированное контролируемое исследование, адаптивное клиническое исследование и нерандомизированное контролируемое исследование) и наблюдательные исследования (когортное исследование, исследование случай-контроль, поперечное исследование и экологическое исследование)) и географии (Германия, Великобритания, Франция, Италия, Испания и остальная Европа). Отчет предлагает прогнозы рынка и доходы в стоимостном выражении в млн долларов США для вышеуказанных сегментов.

| Фаза I |

| Фаза II |

| Фаза III |

| Фаза IV |

| Интервенционные/лечебные исследования |

| Наблюдательные исследования |

| Исследования расширенного доступа |

| Дизайн протокола и технико-экономическое обоснование |

| Идентификация сайтов и запуск |

| Регулятивная подача и одобрение |

| Мониторинг клинических исследований |

| Управление данными и биостатистика |

| Медицинское письмо |

| Другие типы услуг |

| Онкология |

| Сердечно-сосудистые |

| Неврология |

| Инфекционные заболевания |

| Метаболические расстройства (диабет, ожирение) |

| Иммунология/аутоиммунные |

| Другие терапевтические области |

| Фармацевтические и биофармацевтические компании |

| Компании медицинских устройств |

| Академические и исследовательские институты |

| Правительственные и некоммерческие организации |

| Германия |

| Великобритания |

| Франция |

| Италия |

| Испания |

| Остальная Европа |

| По фазам | Фаза I |

| Фаза II | |

| Фаза III | |

| Фаза IV | |

| По дизайну исследования | Интервенционные/лечебные исследования |

| Наблюдательные исследования | |

| Исследования расширенного доступа | |

| По типу услуг | Дизайн протокола и технико-экономическое обоснование |

| Идентификация сайтов и запуск | |

| Регулятивная подача и одобрение | |

| Мониторинг клинических исследований | |

| Управление данными и биостатистика | |

| Медицинское письмо | |

| Другие типы услуг | |

| По терапевтической области | Онкология |

| Сердечно-сосудистые | |

| Неврология | |

| Инфекционные заболевания | |

| Метаболические расстройства (диабет, ожирение) | |

| Иммунология/аутоиммунные | |

| Другие терапевтические области | |

| По типу спонсора | Фармацевтические и биофармацевтические компании |

| Компании медицинских устройств | |

| Академические и исследовательские институты | |

| Правительственные и некоммерческие организации | |

| География | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа |

Ключевые вопросы, отвеченные в отчете

Каков размер рынка клинических исследований Европы в 2025 году?

Рынок составляет 23,59 млрд долларов США в 2025 году и находится на пути к достижению 32,99 млрд долларов США к 2030 году.

Какая страна командует наибольшей долей активности клинических исследований Европы?

Германия лидирует с долей 18,47% в 2024 году, поддерживаемая сильной инфраструктурой и новым законодательством, которое упрощает одобрения.

Что движет сдвигом к децентрализованным и гибридным исследованиям?

Уроки пандемической эры, руководство EMA по удаленным элементам и технология, которая позволяет телевизиты и домашний отбор образцов, подпитывают CAGR 14,1% для децентрализованных услуг.

Почему исследования Фазы II растут быстрее других фаз?

Адаптивные дизайны и набор на основе биомаркеров позволяют спонсорам валидировать доказательство концепции более эффективно, подталкивая активность Фазы II с CAGR 7,93%.

Какая терапевтическая область привлекает больше всего исследований в Европе?

Онкология сохраняет топ позицию с 36,23% доли рынка, благодаря иммунотерапии и пайплайнам прецизионной медицины.

Как Регламент по клиническим исследованиям повлияет на запуск исследований?

Обязательное использование CTIS с января 2025 года позволяет единую подачу для многострановых исследований, сокращая административную рабочую нагрузку до 50%.

Последнее обновление страницы: