Размер и доля рынка клинических исследований

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 95.97 Миллиардов долларов США |

| Размер Рынка (2030) | 131.55 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.50% CAGR |

| Самый Быстрорастущий Рынок | Северная Америка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

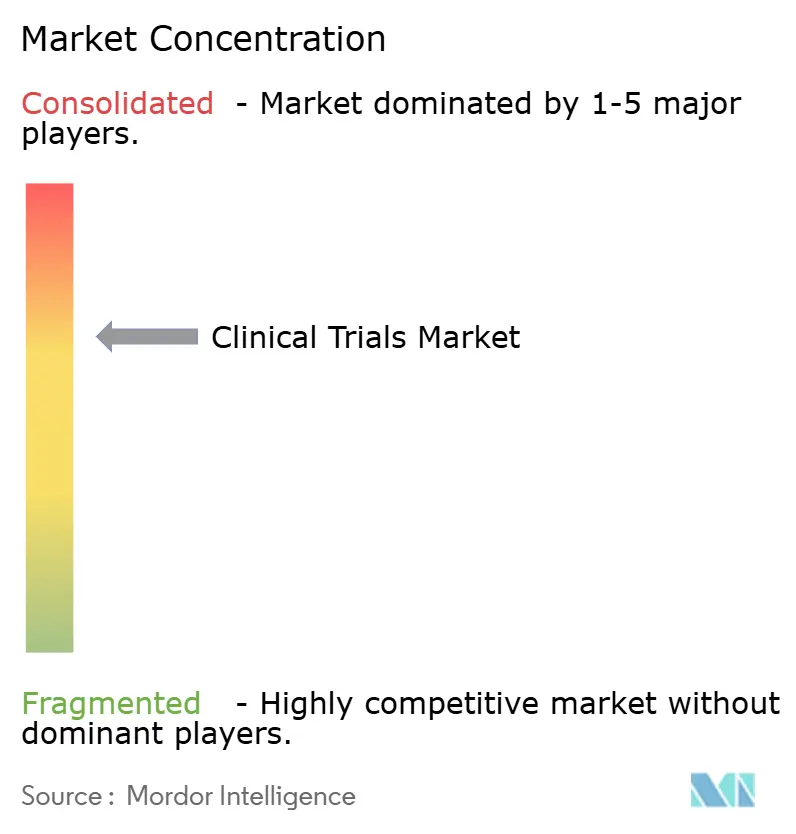

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка клинических исследований от Mordor Intelligence

Ожидается, что рынок клинических исследований сгенерирует 90,1 млрд долл. США в 2025 году и расширится до 123,5 млрд долл. США в 2030 году, что соответствует среднегодовому темпу роста 6,51% в период с 2025 по 2030 год. Коммерческие спонсоры переходят к децентрализованным или гибридным моделям исполнения для сдерживания расходов, связанных с центрами, сокращения сроков набора и поддержки надзора в режиме реального времени с помощью подключенных устройств. Окончательное принятие руководящих принципов ICH E6(R3) по надлежащей клинической практике в январе 2025 года ускоряет этот переход, официально поддерживая управление качеством на основе рисков, прагматичный сбор данных и мониторинг в приоритетно удаленном режиме. Онкология сохраняет наибольшую долю глобальных запусков протоколов, однако неврология, редкие заболевания и клеточно-генные терапии расширяются быстрее, поскольку они выигрывают от адаптивных дизайнов и обогащения когорт с помощью биомаркеров. Контрактные исследовательские организации (CRO) защищают маржу за счет технологических инвестиций, в то время как развивающиеся специалисты среднего уровня отвоевывают позиции у крупных действующих компаний, предлагая терапевтическую глубину и специфическую для региона регуляторную экспертизу. Постоянная нехватка опытного персонала центров и возрастающая сложность анализов биомаркеров сдерживают рост, удерживая инфляцию затрат выше исторических норм.

Основные выводы отчета

- По фазам, поздняя стадия Фаза III занимала 55,0% доли рынка клинических исследований в 2024 году, тогда как для Фазы II прогнозируется среднегодовой темп роста 6,8% до 2030 года.

- По дизайну исследований, рандомизированные контролируемые интервенционные исследования обеспечили 72,3% доходов в 2024 году; прогнозируется, что адаптивные дизайны будут расти со среднегодовым темпом роста 8,2% до 2030 года.

- По типу услуг, мониторинговые деятельности составляли 28,5% размера рынка клинических исследований в 2024 году; ожидается, что децентрализованные и виртуальные услуги будут расширяться со среднегодовым темпом роста 14,6%.

- По терапевтическим областям, онкология составляла 29,7% доли размера рынка клинических исследований в 2024 году, в то время как неврология идет по пути среднегодового темпа роста 9,1%.

- По спонсорам, фармацевтические и биофармацевтические компании сохраняли 68,0% доли рынка в 2024 году; государственное и некоммерческое финансирование растет со среднегодовым темпом роста 7,5%.

- По географии, Северная Америка представляла 49,2% доходов в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 7,9%.

Глобальные тренды и аналитика рынка клинических исследований

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Внедрение децентрализованных и гибридных испытаний | +1.9% | Глобально | Долгосрочно (≥ 4 лет) |

| Расширение пайплайна редких заболеваний и орфанных препаратов | +1.6% | Северная Америка, ЕС, АТР | Долгосрочно (≥ 4 лет) |

| Включение центров Азиатско-Тихоокеанского региона для ускорения набора | +1.4% | Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Решения для набора пациентов на основе ИИ | +1.8% | Глобально | Среднесрочно (2-4 года) |

| Государственные стимулы для онкологических испытаний | +2.2% | Глобально | Долгосрочно (≥ 4 лет) |

| Растущее использование данных реального мира (RWE) в пострегистрационных исследованиях | +1.8% | Глобально | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Ускоренное внедрение децентрализованных и гибридных платформ испытаний

Децентрализованные подходы позволяют участникам завершать визиты через телездравоохранение, местные лаборатории и домашние устройства, снижая нагрузку от поездок и увеличивая удержание. Прогнозируется, что глобальный пул доходов от децентрализованных клинических испытаний достигнет 13,3 млрд долл. США к 2030 году, что равняется среднегодовому темпу роста 6,6%. Девяносто процентов пациентов считают участие в децентрализованных клинических испытаниях приемлемым, подчеркивая высокий спрос на взаимодействие в приоритетно удаленном режиме. Окончательное руководство FDA США по децентрализованным клиническим испытаниям, выпущенное в сентябре 2024 года, подтверждает, что регуляторные ожидания в отношении целостности данных, информированного согласия и надзора за безопасностью остаются идентичными тем, что применяются к исследованиям на базе центров[1]U.S. Food and Drug Administration, "Conducting Clinical Trials With Decentralized Elements; Guidance for Industry, Investigators, and Other Interested Parties," federalregister.gov. Поэтому спонсоры сталкиваются с новыми операционными требованиями касательно квалификации технологий, мониторинга на основе рисков и кибербезопасности, которые уже формируют критерии выбора поставщиков и стимулируют инвестиции CRO в цифровые платформы.

Всплеск пайплайнов редких заболеваний и орфанных препаратов в мире

Геномика и секвенирование следующего поколения высветили молекулярные причины тысяч ранее идиопатических расстройств, спровоцировав волну программ таргетной терапии. Хотя примерно 30 миллионов жителей США живут с редкими заболеваниями, только для 500 состояний в настоящее время имеются одобренные методы лечения[2]National Institutes of Health, "Rare Diseases," nih.gov. Налоговые льготы, отказ от пользовательских сборов и семилетняя эксклюзивность в рамках Закона США об орфанных препаратах продолжают привлекать венчурный и крупно-фармацевтический капитал. Грантовая программа FDA по терапии редких и забытых заболеваний дополнительно снижает риски ранних исследований на людях, что приводит к высокому росту сбора когорт естественной истории и молекулярно стратифицированных испытаний подтверждения концепции. Набор остается сложным, поскольку популяции пациентов географически разрознены, а диагностическая латентность в среднем составляет от пяти до семи лет, толкая спонсоров к глобальным, многоцентровым или полностью виртуальным стратегиям набора.

Растущее включение центров Азиатско-Тихоокеанского региона для оптимизации сроков набора

Азиатско-Тихоокеанский регион теперь составляет более половины новых регистраций клинических испытаний, по сравнению с одной третью всего пять лет назад[3]Novotech, "Evolution of Clinical Trials in the Asia Pacific Region Compared to the US and EU5," novotech-cro.com. Ускорение регуляторных процессов в Китае сократило сроки рассмотрения вдвое и удвоило запуски протоколов между 2017 и 2021 годами, в то время как Индия, Южная Корея и Япония предлагают специализированные онкологические пути и пути для устройств. Стоимость на зачисленного пациента на 30-40% ниже западных ориентиров, а пулы населения, не получавшего лечения, обеспечивают набор в два-три раза быстрее. Местные регуляторы все чаще принимают общие технические досье и мониторинг на основе рисков, однако гетерогенность в языке, законах о конфиденциальности данных и ожиданиях этических комитетов усложняет трансграничные мастер-протоколы. Гибридные модели, сочетающие отечественные и региональные CRO, смягчают эти вызовы, расширяют охват центров и облегчают использование децентрализованных визитов, которые соответствуют культурным предпочтениям.

Решения для набора пациентов на основе ИИ улучшают эффективность зачисления

Алгоритмы машинного обучения опрашивают электронные медицинские записи, файлы страховых требований и геномные базы данных для выявления потенциально подходящих участников, повышения показателей прохождения предварительного скрининга и прогнозирования риска выбывания. С 2016 года FDA США зарегистрировала около 300 заявок, упоминающих искусственный интеллект в дизайне протоколов или анализе данных. Интеграция носимых датчиков предлагает наблюдение за безопасностью в реальном времени, в то время как обработка естественного языка может автоматизировать сортировку нежелательных явлений. Корпоративное внедрение остается неравномерным, поскольку прозрачность алгоритмов, валидация происхождения данных и смягчение предвзятости требуют тяжелого управления, однако ранние последователи сообщают о двузначных сокращениях времени цикла в технико-экономическом обосновании и запуске. Технология также поддерживает адаптивные алгоритмы дозирования и конструирование синтетических контрольных групп, дополнительно улучшая статистическую эффективность.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Нехватка опытных координаторов клинических исследований | Не количественно | Развивающиеся рынки | Краткосрочно (≤ 2 лет) |

| Растущая сложность и стоимость адаптивных дизайнов на основе биомаркеров | Не количественно | Глобально | Среднесрочно (2-4 года) |

| Усиленный контроль вокруг законов о конфиденциальности данных (GDPR, CCPA), препятствующий развертыванию электронного согласия | Не количественно | Северная Америка, ЕС | Среднесрочно (2-4 года) |

| Инфляционная эскалация гонораров исследователей и управления центрами в Западной Европе | Не количественно | Западная Европа | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Постоянная нехватка опытных координаторов клинических исследований на развивающихся рынках

Быстрый рост протоколов в Азиатско-Тихоокеанском регионе, Латинской Америке и Восточной Европе превысил предложение персонала центров, владеющего ICH-GCP, удаленным сбором данных и сложными регуляторными досье. Развитие полностью компетентного координатора занимает от двух до трех лет наставнического воздействия, опережая темпы выпуска новых программ клинических исследований, таких как аккредитованная CAAHEP магистерская программа по клиническим исследованиям, предлагаемая Университетом штата Огайо. Неопытные команды повышают риск отклонения от протокола, продлевают мониторинговые визиты и напрягают бюджеты обеспечения качества, размывая некоторые из преимуществ по затратам, которые первоначально мотивировали оффшоринг. Спонсоры реагируют, включая модули обучения персонала в контракты поставщиков, развертывая мобильные мониторинговые подразделения и увеличивая центральный статистический надзор, но пробелы в навыках остаются острым краткосрочным узким местом.

Растущая сложность и стоимость адаптивных дизайнов на основе биомаркеров

Адаптивное обогащение, адаптивная рандомизация по ответу и бесшовные рамки Фазы II/III адаптируют распределение на основе показателей в реальном времени, однако они зависят от валидированных анализов, непрерывных потоков данных и сложной байесовской аналитики. Неправильно классифицированный образец биомаркера может снизить мощность испытания при увеличении ошибки типа I, вынуждая к большим размерам выборки или поправкам протокола. Прямая стоимость на пациента поэтому поднимается на 30-40% выше соответствующих обычных рандомизированных контролируемых испытаний, а регуляторы требуют подробных симуляций статистических операционных характеристик перед одобрением особенностей дизайна. Несмотря на эти препятствия, спонсоры в онкологии продолжают принимать адаптивные методы, что подтверждается запуском ARPA-H в 2024 году платформы ADAPT, которая использует непрерывную геномную и визуализационную обратную связь для развития когорт во время активного набора.

Сегментный анализ

По фазам: доминирование поздней стадии маскирует инновации ранней фазы

Исследования Фазы III захватили 55,0% рынка клинических исследований в 2024 году, поскольку они включают большие многоцентровые когорты и конечные точки регуляторного уровня, которые требуют премиальных бюджетов CRO. Один протокол онкологии Фазы III может превышать 40 000 долл. США на пациента, при этом затраты на скрининг биомаркеров стимулируют рост расходов. Тем не менее, испытания Фазы II будут расширяться быстрее со среднегодовым темпом роста 6,8%, поскольку адаптивные дизайны сжимают сроки подтверждения концепции и объединяют определение дозы с ранней эффективностью. Азиатско-Тихоокеанский регион теперь принимает 58% глобальных запусков Фазы I благодаря ускоренному пути рассмотрения IND в Китае, усиливая ранний доступ к генетически разнообразным популяциям.

Спонсоры развертывают бесшовные рамки Фазы I/II для ускорения вех продолжения/прекращения и контроля инвестиций Фазы III, подход, который распределяет риск и оптимизирует приоритизацию активов. Биотехнологические компании, поддерживаемые венчурным капиталом, часто передают эти исследования на аутсорсинг CRO среднего уровня с интеграцией лабораторной геномики, в то время как крупные фармацевтические компании поддерживают внутренние подразделения Фазы I для флагманских модальностей. Регуляторные агентства поддерживают инновации через руководства, которые балансируют статистическую строгость с гибкостью, стимулируя включение новых конечных точек и цифровых биомаркеров. Вместе эти тренды укрепляют пайплайн, где исследовательские фазы становятся более богатыми данными, даже когда испытания поздней стадии продолжают поглощать большинство трат на рынке клинических исследований.

Рынок клинических исследований: доля рынка по фазам

| Фаза III | 55.0% |

|---|---|

| Совокупная доля Фазы I и других | 45.0 |

| Источник: Mordor Intelligence | |

По дизайну исследований: адаптивные подходы набирают обороты

Интервенционные рандомизированные контролируемые испытания остаются регуляторным золотым стандартом, поглощая 72,3% доходов в 2024 году и закрепляя расчеты рисков для большинства терапевтических средств. Руководство ICH E6(R3) явно поддерживает пропорциональный надзор, поощряя спонсоров встраивать промежуточные анализы и предварительно определенные правила остановки, тем самым стимулируя среднегодовой темп роста 8,2% для адаптивных рамок. Онкология находится в авангарде: зонтичные, корзинные и платформенные структуры тестируют множество когорт, определенных биомаркерами, параллельно, используя общие контрольные группы для сокращения нагрузки набора.

Рынок клинических исследований все больше интегрирует платформенные испытания для инфекционных заболеваний, неврологических расстройств и аутоиммунных состояний, где гетерогенность усложняет оценку лечения. Пакеты симулированных операционных характеристик сопровождают регуляторные заявки для демонстрации контроля частоты ошибок, а центральный статистический мониторинг выявляет аномалии данных быстрее традиционной верификации на месте. Продолжающееся принятие конструкций мастер-протоколов расширяет использование адаптивного обогащения, укрепляя восприятие того, что гибкий дизайн больше не является экспериментальным, а является существенной особенностью современного генерирования доказательств в рамках рынка клинических исследований.

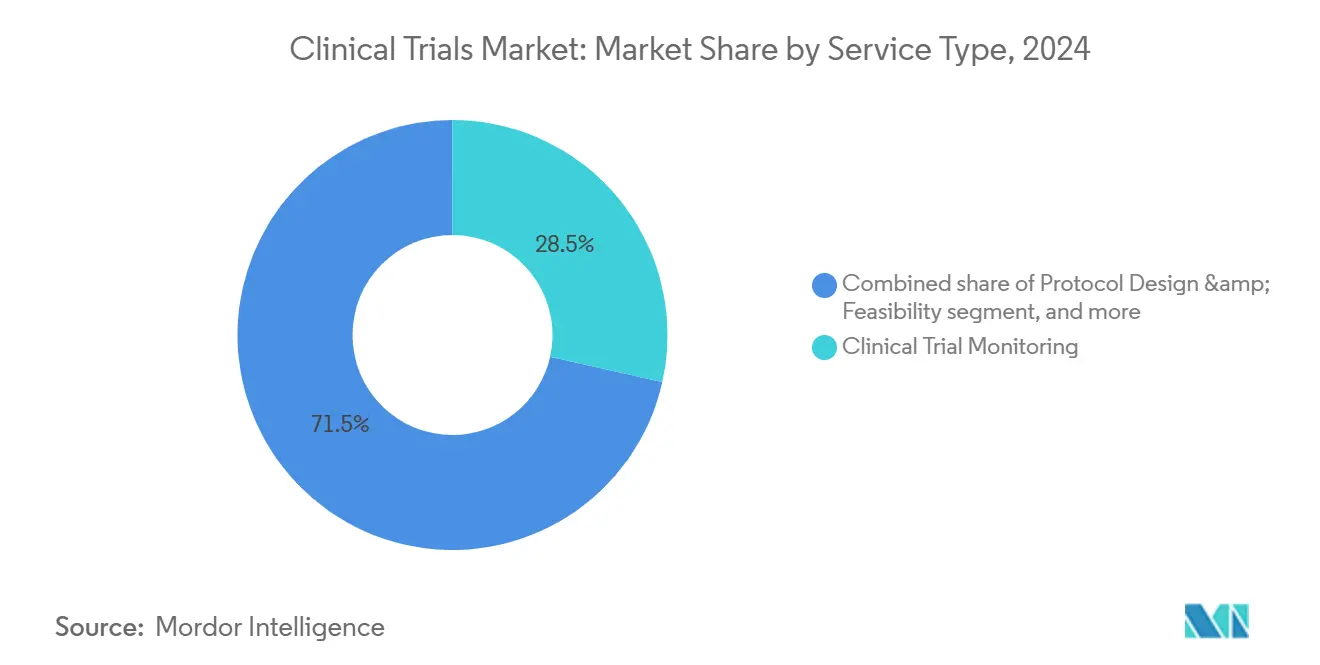

По типу услуг: мониторинг доминирует, в то время как виртуальные услуги растут

Мониторинг составлял 28,5% доходов 2024 года, поскольку спонсоры приоритизировали соблюдение протокола, чистоту данных и защиту участников в эпоху сложных молекулярных анализов и дорогостоящих конечных точек. Системы управления качеством на основе рисков, предписанные ICH E6(R3), перенаправляют бюджеты от исчерпывающей верификации исходных данных к централизованной аналитике, которая фокусируется на критических переменных. Тем не менее, надзор на месте остается незаменимым для сложных вмешательств, требующих проверок инфузионной аптеки или калибровки визуализации.

Виртуальные линии услуг являются самым быстрорастущим компонентом, отслеживая среднегодовой темп роста 14,6%, поскольку удаленные устройства, электронное информированное согласие и теле-визиты масштабируются. Децентрализованные операционные модели снижают географические барьеры и расширяют демографическую инклюзивность, выполняя мандаты разнообразия, установленные регуляторами, такими как проект руководства FDA США 2023 года по улучшению зачисления недопредставленных популяций. Больницы Азиатско-Тихоокеанского региона все больше партнерствуют с технологическими поставщиками для встраивания виртуальных оценок, предоставляя спонсорам экосистему, которая сплавляет недорогие центры с высокотехнологичным захватом данных. Следовательно, рынок клинических исследований переопределяет ценность через пакеты услуг, ориентированные на данные и пациентов.

По терапевтическим областям: лидерство онкологии на фоне неврологического роста

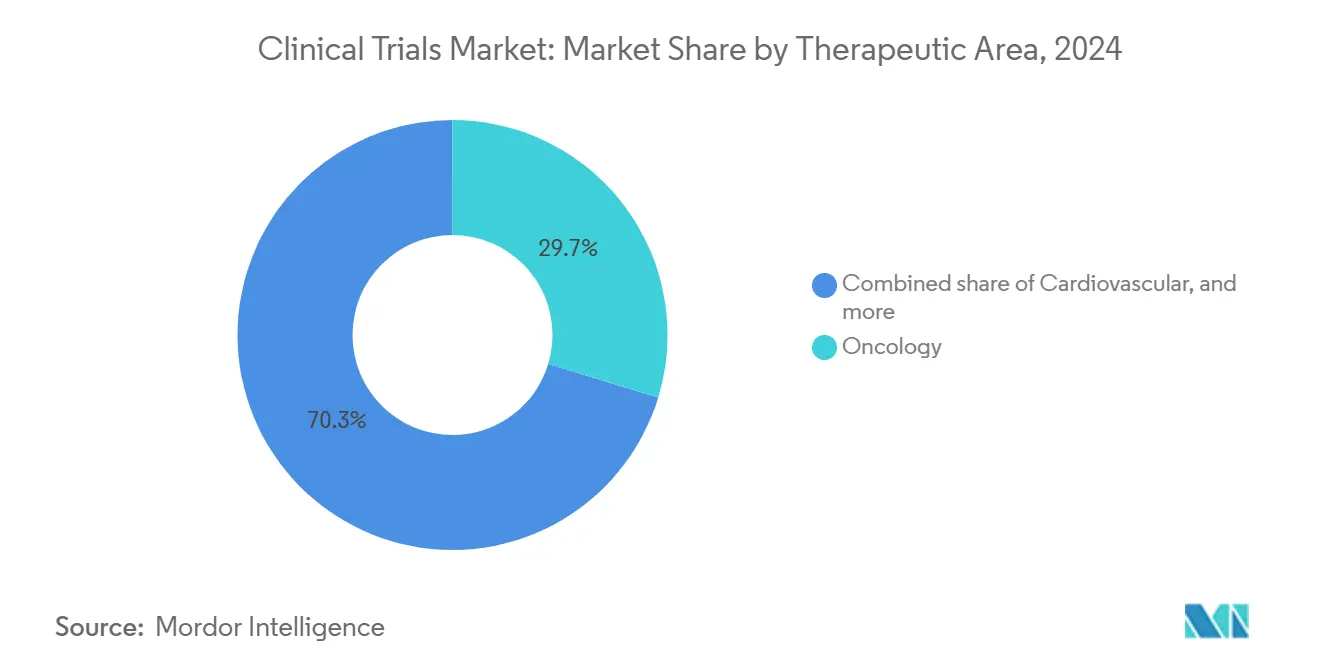

Онкология стимулировала 29,7% трат 2024 года из-за высокой неудовлетворенной потребности, восприимчивости плательщиков к инновациям и сложности биомаркеров, повышающих инвестиции в протоколы. Финансируемые индустрией испытания рака превосходят федерально поддерживаемые исследования восемь к одному, создавая среду, где скорость выхода на рынок может изменить прогнозы франшиз стоимостью в несколько миллиардов долларов. Неврология, стимулируемая прорывами в визуализации амилоида и тау плюс стратегиями заглушения генов для редких нейродегенеративных заболеваний, будет опережать все области со среднегодовым темпом роста 9,1% до 2030 года.

Программы редких заболеваний пересекают онкологию и неврологию одинаково, используя адаптивные дизайны для управления ультрамалыми когортами и компараторами естественной истории. Инструменты сегментации на основе ИИ помогают предсказывать прогрессирование заболевания и адаптировать окна конечных точек, улучшая статистическую мощность без увеличения размера выборки. Рост клеточных и генно-редактирующих вмешательств добавляет дополнительную сложность, толкая спонсоров к улучшению валидации анализов и продольного мониторинга безопасности. Такие факторы поддерживают непрерывное перераспределение капитала в рамках рынка клинических исследований к портфолио высокого биологического риска и высокого вознаграждения.

По типу спонсора: фармацевтические компании лидируют, в то время как государственное финансирование растет

Фармацевтические и биофармацевтические предприятия составляли 68% общей стоимости в 2024 году, выделяя более 30 млрд долл. США в прямых выплатах центрам и генерируя 62 млрд долл. США экономической активности в США. Поддержка индустрии также финансировала более половины наиболее цитируемых рецензируемых испытаний, опубликованных с 2018 года, подчеркивая ее доминирующее влияние на повестки и выборы дизайна исследований.

Государственные, академические и некоммерческие органы будут расширять участие со среднегодовым темпом роста 7,5%, нацеливаясь на приоритеты общественного здравоохранения, такие как резистентность к противомикробным препаратам, готовность к пандемии и редкие педиатрические расстройства. Государственно-частные партнерства объединяют понимание фундаментальной науки с коммерческой разработкой мускулов, снижая риски пограничных модальностей, таких как мРНК вакцины и CRISPR терапевтические средства. Диверсификация финансирования добавляет устойчивость рынку клинических исследований и помогает защититься от отраслевых потрясений, одновременно повышая ожидания прозрачности и мандаты обмена данными.

Географический анализ

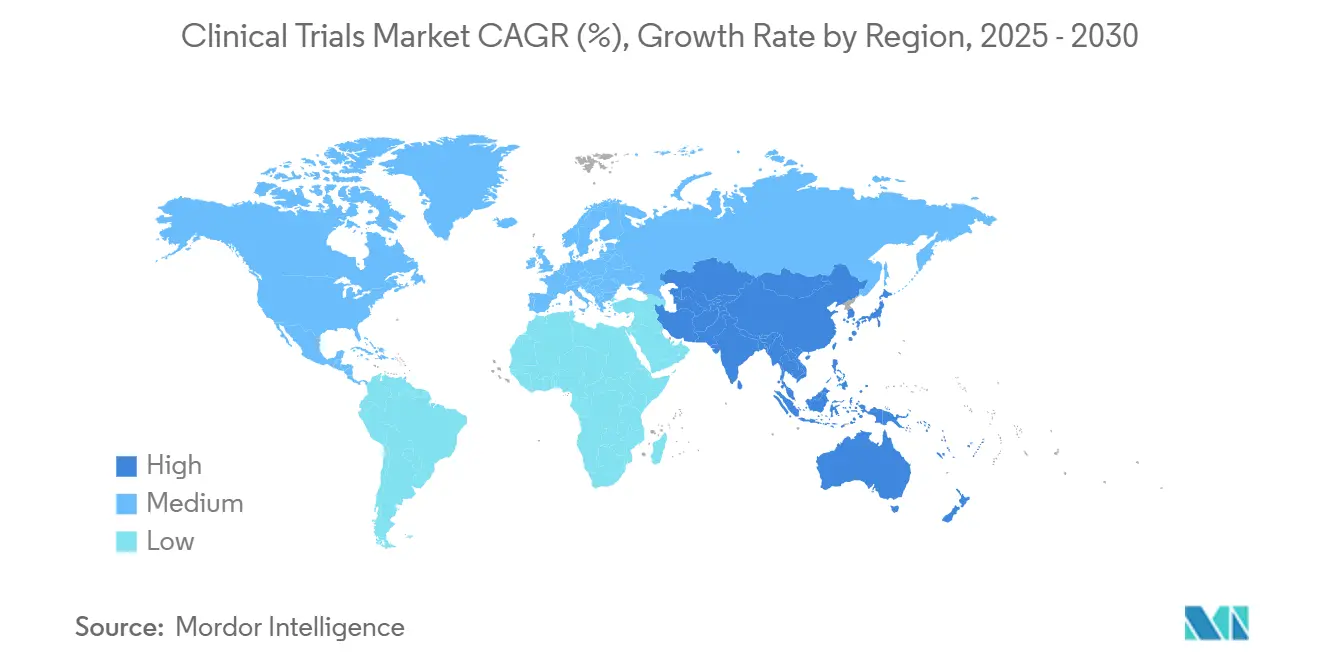

Северная Америка генерировала 49,2% глобальных доходов в 2024 году, поддерживаемая зрелой регуляторной экосистемой, развитыми сетями исследователей и обильным научным капиталом. Государственные экономические мультипликаторы подчеркивают местную ценность трат на испытания: Флорида захватила 8,3 млрд долл. США, Техас 7,7 млрд долл. США и Калифорния 7,1 млрд долл. США в активности 2024 года. Региональные власти все больше приоритизируют методологические инновации над чистым объемом, что подтверждается руководствами агентства по децентрализованным испытаниям, адаптивным дизайнам и интеграции данных реального мира. Рынок клинических исследований здесь сталкивается с давлением затрат, стимулируя спонсоров к гибридным моделям, которые сохраняют стратегические центры США, одновременно передавая на аутсорсинг процедуры меньшей интенсивности.

Прогнозируется, что Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста 7,9%, переформируя глобальный рынок клинических исследований через регуляторную либерализацию, ускоренные сроки рассмотрения и большие популяции, не получавшие лечения. Китай и Индия вместе представляют почти 40% общих активных протоколов. Централизованная рамка IRB Южной Кореи, путь условного одобрения Японии для регенеративной медицины и песочница целостности данных Тайваня для верификации электронных источников на основе блокчейна коллективно устанавливают дифференцированные ниши. Структура затрат региона - на 30-40% дешевле на пациента - и скорость набора - в два-три раза быстрее западных ориентиров - создают убедительное предложение. Однако, вариация в законах о конфиденциальности данных и владении английским языком создает вызовы трансграничного мастер-протокола, стимулируя альянсы CRO, которые смешивают региональное ноу-хау со стандартизацией глобальных процессов.

Европа сохраняет значительную научную экспертизу и специализированную инфраструктуру, однако ее относительная доля рынка клинических исследований снизилась на фоне затяжных сроков запуска и инфляции затрат. Регуляция клинических испытаний (CTR) направлена на оптимизацию разрешений мульти-государств-членов через централизованный портал, в то время как Европейское агентство лекарственных средств подчеркивает измерение результатов, ориентированных на пациента[4]European Medicines Agency, "Clinical trial," ema.europa.eu. Brexit вводит дополнительный уровень сложности: спонсоры Великобритании должны навигировать пути двойного соответствия, хотя новая рамка Виндзора облегчает поток данных для Северной Ирландии. Будущий рост, вероятно, сконцентрируется на редких заболеваниях, продвинутых терапевтических лекарственных продуктах и сложных статистических методах, где академические сети Европы сохраняют конкурентную силу.

Конкурентная среда

Рынок клинических исследований демонстрирует умеренную концентрацию: пять крупнейших CRO - IQVIA, Labcorp, ICON, Parexel и Syneos - коллективно держали около 40% доходов в 2024 году. IQVIA использует свою глобальную платформу науки о данных для проведения более 500 децентрализованных или гибридных испытаний в 75 странах и 30 показаниях, достигая валидации соответствия GDPR для своего технологического стека. Labcorp завершила выделение своего подразделения клинической разработки в 2023 году, заостряя стратегический фокус на лабораторных и центральных тестировальных услугах, в то время как недавно независимое предприятие преследует расширение CRO. Приобретение ICON на 12 млрд долл. США PRA Health Sciences консолидировало терапевтические и географические следы, поднимая ICON до третьего по величине CRO в мире.

CRO среднего уровня эксплуатируют терапевтическую специализацию - такую как клеточная терапия, офтальмология или интеграция цифрового здравоохранения - для выигрыша протоколов от спонсоров, ищущих экспертизу на заказ. Региональные CRO в Китае, Индии и Юго-Восточной Азии партнерствуют с многонациональными компаниями для навигации местных одобрений этики, локализации языка и требований надзора после выхода на рынок. Технологические партнерства с поставщиками электронного согласия, платформами агрегации данных и производителями носимых устройств дифференцируют заявки и поддерживают управление качеством на основе рисков. Конкуренция также усиливается вокруг технико-экономического обоснования на основе ИИ, где поставщики предлагают прогностические модели зачисления, которые сокращают время выбора центра.

Возможности белого пространства концентрируются в редких заболеваниях, сложной биологии и децентрализованной доставке услуг. Спонсоры ценят поставщиков, которые могут интегрировать удаленный доступ пациентов, домашнюю флеботомию и телеметрию устройств под соответствующими рамками качества. CRO активно инвестируют в возможности кибербезопасности для защиты данных пациентов - особенно в Европе, где штрафы GDPR превышают 4% глобального оборота, и в США, где двухпартийное предложение 2025 года стремится гармонизировать национальные стандарты конфиденциальности. Эти динамики обеспечивают, что конкурентное преимущество в рамках рынка клинических исследований будет все больше зависеть от технологической зрелости, терапевтического фокуса и регуляторной беглости, а не только от масштаба.

Лидеры индустрии клинических исследований

-

IQVIA Holdings Inc.

-

Laboratory Corporation of America (Labcorp)

-

ICON plc

-

Parexel International Corp.

-

Syneos Health

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Февраль 2025: ICON plc опубликовала углубленный анализ ICH E6(R3), подчеркивая роль технологий в оценке рисков в реальном времени.

- Январь 2025: ICH финализировала основное руководство E6(R3), инициируя первую целостную переработку GCP за 27 лет.

- Декабрь 2024: FDA выпустило проект руководства по приложению 2 E6(R3), укрепляя принципы децентрализованного и прагматичного дизайна.

- Ноябрь 2024: FDA финализировало руководство по децентрализованным испытаниям, прояснив ожидания для удаленной целостности данных и безопасности участников.

- Ноябрь 2024: ICH выпустила окончательное приложение 2 надлежащей клинической практики E6(R3), детализируя руководство по реализации для управления качеством на основе рисков.

- Сентябрь 2024: FDA выпустило проект руководства по многорегиональным онкологическим испытаниям, обращаясь к снижающимся пропорциям зачисления в США.

- Март 2024: ARPA-H запустила программу ADAPT для пионерства эволюционных дизайнов онкологических испытаний, закрепленных в детальных данных пациентов.

Область действия глобального отчета по рынку клинических исследований

Согласно области действия отчета, клинические исследования - это эксперименты, которые проводятся в рамках клинических исследований и следуют регулируемому протоколу. Эти испытания выполняются в первую очередь для получения данных о безопасности и эффективности недавно разработанных препаратов. Данные клинических испытаний являются обязательными для одобрения препарата и для его введения на рынок. Этот процесс дорогой и время затратный и требует экспертизы на всех стадиях.

Сектор клинических исследований сегментирован по фазам, дизайну и географии. На основе фаз рынок сегментирован на фазу I, фазу II, фазу III и фазу IV. На основе дизайна рынок сегментирован на исследования лечения и наблюдательные исследования. На основе географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку. PDF отчета также охватывает оценочный размер рынка и тренды для 17 стран в основных регионах мира. PDF отчета рынка предлагает значения (долл. США) для всех вышеуказанных сегментов.

| Фаза I |

| Фаза II |

| Фаза III |

| Фаза IV |

| Интервенционные/лечебные исследования |

| Наблюдательные исследования |

| Исследования расширенного доступа |

| Дизайн протокола и технико-экономическое обоснование |

| Идентификация центра и запуск |

| Регуляторная подача и одобрение |

| Мониторинг клинических испытаний |

| Управление данными и биостатистика |

| Медицинское написание |

| Другие типы услуг |

| Онкология |

| Сердечно-сосудистые |

| Неврология |

| Инфекционные заболевания |

| Метаболические расстройства (диабет, ожирение) |

| Иммунология/аутоиммунные |

| Другие терапевтические области |

| Фармацевтические и биофармацевтические компании |

| Компании медицинских устройств |

| Академические и исследовательские институты |

| Государственные и некоммерческие организации |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По фазам | Фаза I | |

| Фаза II | ||

| Фаза III | ||

| Фаза IV | ||

| По дизайну исследований | Интервенционные/лечебные исследования | |

| Наблюдательные исследования | ||

| Исследования расширенного доступа | ||

| По типу услуг | Дизайн протокола и технико-экономическое обоснование | |

| Идентификация центра и запуск | ||

| Регуляторная подача и одобрение | ||

| Мониторинг клинических испытаний | ||

| Управление данными и биостатистика | ||

| Медицинское написание | ||

| Другие типы услуг | ||

| По терапевтическим областям | Онкология | |

| Сердечно-сосудистые | ||

| Неврология | ||

| Инфекционные заболевания | ||

| Метаболические расстройства (диабет, ожирение) | ||

| Иммунология/аутоиммунные | ||

| Другие терапевтические области | ||

| По типу спонсора | Фармацевтические и биофармацевтические компании | |

| Компании медицинских устройств | ||

| Академические и исследовательские институты | ||

| Государственные и некоммерческие организации | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

ABCКакова текущая стоимость рынка клинических исследований и как быстро он растет?

Ожидается, что рынок клинических исследований сгенерирует 90,1 млрд долл. США в 2025 году и достигнет 123,5 млрд долл. США к 2030 году, отражая среднегодовой темп роста 6,5%.

Какая фаза испытаний привлекает наивысшие траты?

Фаза III занимает 55% общих затрат, поскольку она включает большие, мульти-региональные когорты и конечные точки регуляторного уровня, которые стимулируют высокие затраты на пациента.

Почему децентрализованные клинические испытания важны для спонсоров?

Децентрализованные или гибридные дизайны сокращают поездки пациентов, улучшают удержание и обеспечивают мониторинг в удаленном режиме в реальном времени, поддерживая более быстрый набор и потенциально более короткие общие сроки.

Что делает Азиатско-Тихоокеанский регион привлекательным для клинической разработки?

Испытания в Азиатско-Тихоокеанском регионе могут быть на 30-40% дешевле на пациента и набирать в два-три раза быстрее западных локаций из-за больших популяций, не получавших лечения, и оптимизированных регуляторных рамок.

Насколько большая возможность в исследованиях редких заболеваний?

При только 500 одобренных лечениях для 7000 идентифицированных редких состояний, программы редких заболеваний представляют значительную арену роста, усиленную налоговыми кредитами и стимулами рыночной эксклюзивности.

Кто является ведущими CRO на сегодняшнем рынке?

IQVIA и Labcorp лидируют, за ними следуют ICON, Parexel и Syneos; вместе они держат примерно 40% глобальных доходов CRO.

Последнее обновление страницы: