Размер и доля рынка клинических исследований Северной Америки

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 44.02 Миллиардов долларов США |

| Размер Рынка (2030) | 58.27 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.83% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка клинических исследований Северной Америки от Mordor Intelligence

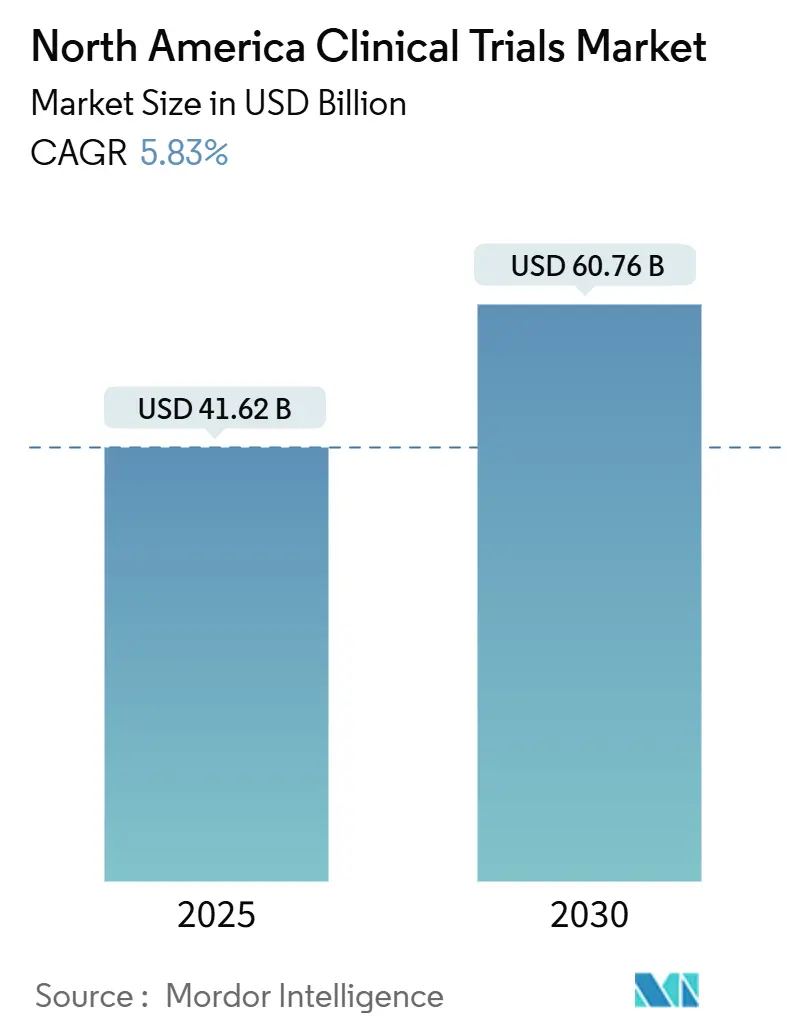

Размер рынка клинических исследований Северной Америки составляет 41,62 млрд долларов США в 2025 году и, по прогнозам, расширится до 60,76 млрд долларов США к 2030 году, отражая среднегодовой темп роста 5,83%. Эта устойчивая траектория основана на позиции Северной Америки как глобального эпицентра фармацевтических инноваций, подкрепленной сложными регулятивными путями, зрелой инфраструктурой контрактных исследований и сильным доверием инвесторов, которые в совокупности обеспечивают более трех четвертей одобрений FDA[1]U.S. Food & Drug Administration, "Real-World Data and Evidence," fda.gov. Усиливающееся внедрение аналитики данных с поддержкой ИИ, растущее бремя хронических заболеваний и одобрение органами здравоохранения децентрализованных и адаптивных дизайнов заметно увеличили объемы исследований, даже несмотря на то, что затраты на исследования III фазы достигли 36,58 млн долларов США в 2024 году. Консолидация среди ведущих КИО, иллюстрируемая приобретением ICON компании PRA Health Sciences за 12 млрд долларов США, создает комплексные сервисные платформы, которые бросают вызов традиционным моделям аутсорсинга.

Ключевые выводы отчета

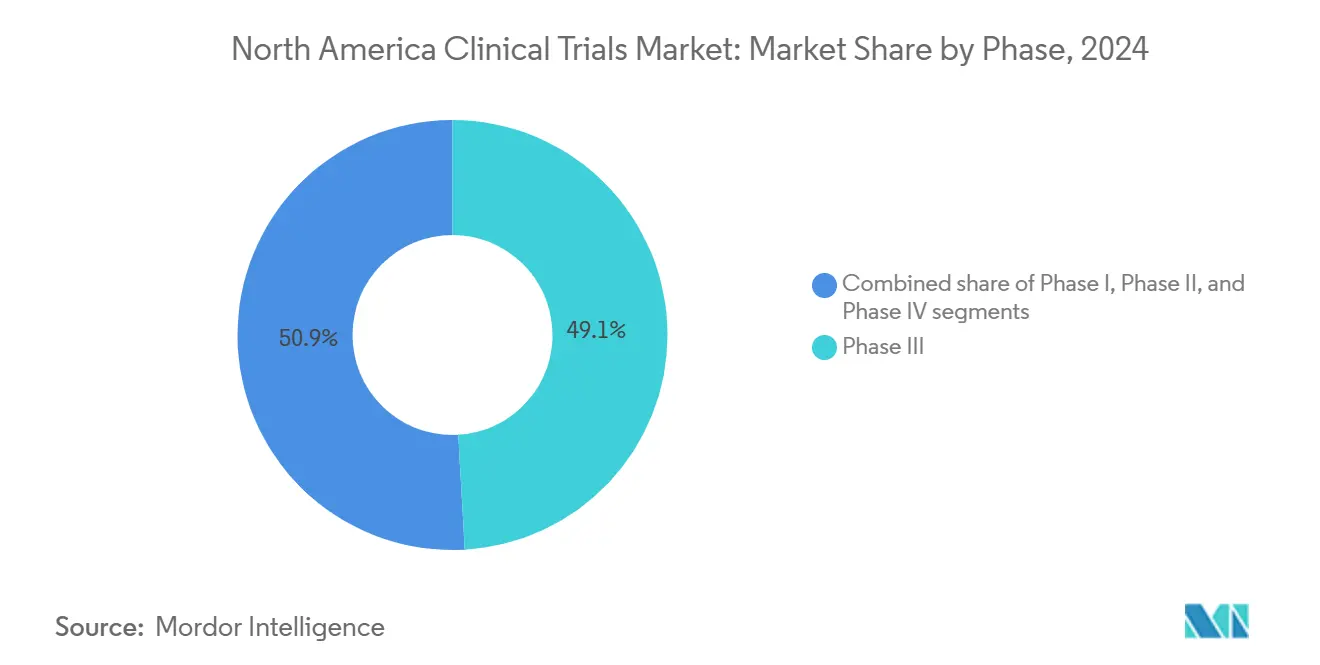

- По фазам исследования III фазы занимали 49,12% доли рынка клинических исследований Северной Америки в 2024 году; прогнозируется, что исследования II фазы будут лидировать по росту со среднегодовым темпом роста 7,80% до 2030 года.

- По дизайну исследований интервенционные исследования доминировали с 72,36% долей доходов в 2024 году, в то время как адаптивные исследования готовы расширяться со среднегодовым темпом роста 8,68% до 2030 года.

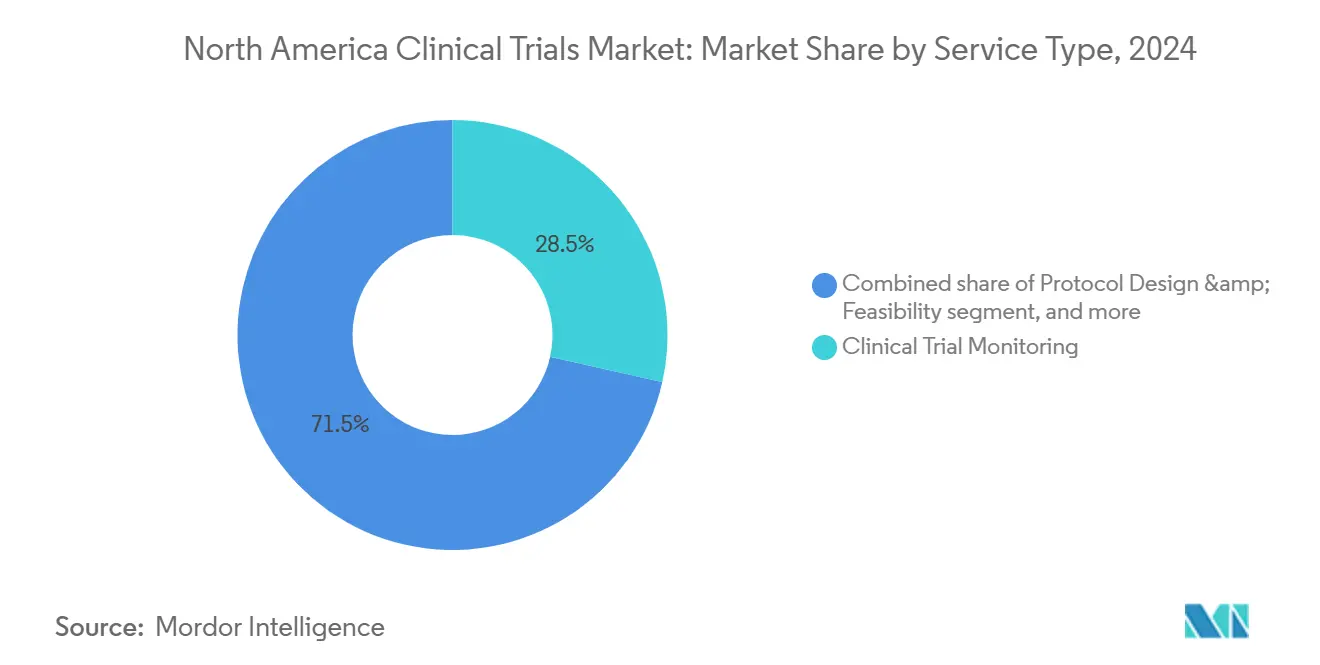

- По типу услуг клинический мониторинг составлял 28,55% размера рынка клинических исследований Северной Америки в 2024 году; децентрализованные услуги развиваются со среднегодовым темпом роста 8,34% до 2030 года.

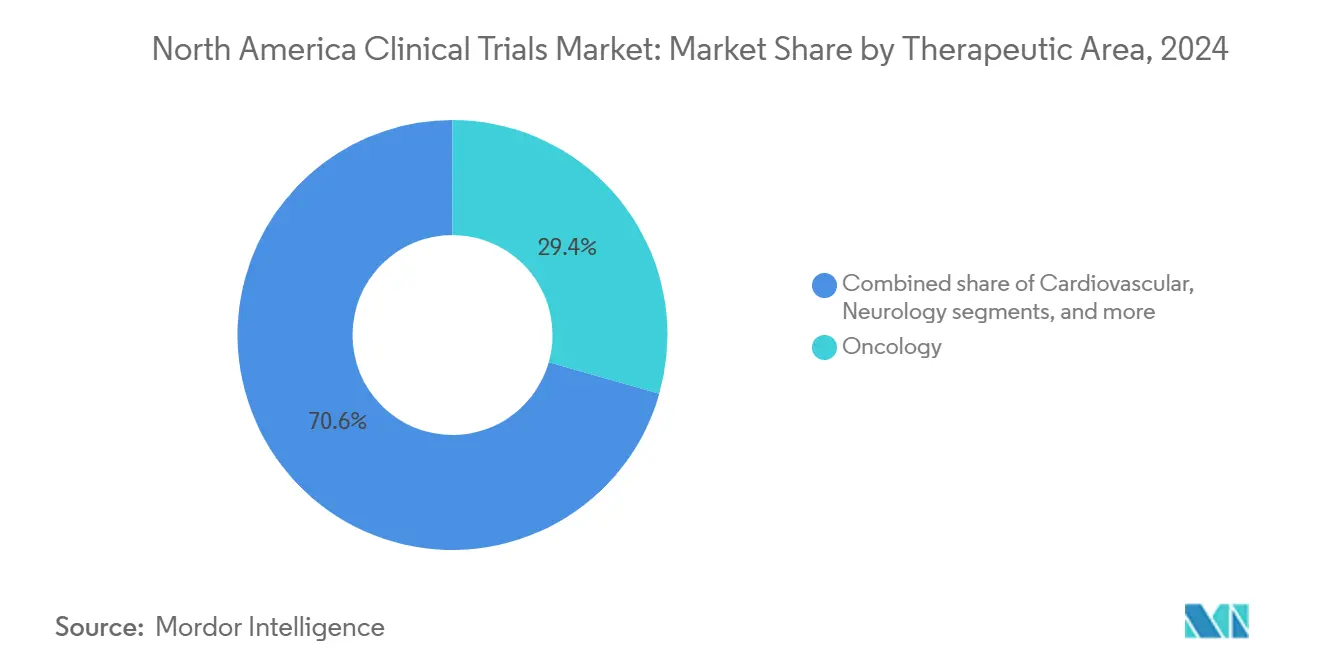

- По терапевтическим областям онкология лидировала с 29,45% долей в 2024 году; неврология, по прогнозам, будет расти быстрее всего со среднегодовым темпом роста 9,43% до 2030 года.

- По типу спонсора фармацевтические и биофармацевтические компании лидировали с 68,43% долей доходов в 2024 году, в то время как правительственные и некоммерческие организации, по прогнозам, будут расширяться со среднегодовым темпом роста 7,45% до 2030 года.

- По географии Соединенные Штаты контролировали 74,56% доходов в 2024 году, тогда как Канада находится на пути к самому быстрому расширению со среднегодовым темпом роста 6,39% до 2030 года.

Тенденции и аналитика рынка клинических исследований Северной Америки

Анализ влияния драйверов

| Драйвер | % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Надежная экосистема инвестиций и инноваций в области наук о жизни | +1.2% | Соединенные Штаты, распространение на Канаду | Долгосрочный период (≥ 4 лет) |

| Высокое бремя хронических и редких заболеваний, генерирующее спрос на исследования | +1.0% | Северная Америка, стареющее население | Среднесрочный период (2-4 года) |

| Зрелая инфраструктура КИО/центров, поддерживающая крупномасштабный аутсорсинг | +0.8% | Соединенные Штаты, расширение в Канаду | Среднесрочный период (2-4 года) |

| Поддерживающие инициативы FDA и Health Canada для децентрализованных и адаптивных дизайнов | +0.7% | Соединенные Штаты и Канада | Краткосрочный период (≤ 2 лет) |

| Продвинутая основа обмена данными и цифрового здравоохранения, обеспечивающая гибридные исследования | +0.6% | Северная Америка, внедрение под руководством США | Среднесрочный период (2-4 года) |

| Благоприятные перспективы защиты ИС и возмещения, привлекающие капитал спонсоров | +0.5% | Соединенные Штаты, ограниченное влияние на Канаду | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Надежная экосистема инвестиций и инноваций в области наук о жизни

Рекордные расходы на НИОКР в размере 161 млрд долларов США крупными фармацевтическими фирмами в 2023 году стимулировали приток программ II и III фаз, которые теперь являются опорой рынка клинических исследований Северной Америки. Импульс частного капитала - подчеркнутый инвестицией Kohlberg в Worldwide Clinical Trials - масштабировал специализированные сети центров, которые сокращают временные рамки запуска исследований и углубляют терапевтическую специализацию. Венчурное финансирование биотехнологий восстановилось до 3 млрд долларов США в 2024 году и все больше связано с компаниями ИИ-платформ, которые требуют быстрых результатов подтверждения концепции. Стратегические альянсы, такие как Parexel-Palantir, интегрируют продвинутую аналитику непосредственно в операции исследований, улучшая осуществимость протоколов и ускоряя промежуточные решения. Эти сходящиеся потоки капитала укрепляют благотворный цикл, где инвестиции порождают модернизацию инфраструктуры, которая, в свою очередь, привлекает дальнейшую активность спонсоров по всему рынку клинических исследований Северной Америки.

Высокое бремя хронических и редких заболеваний, генерирующее спрос на исследования

Стареющее население и эскалация распространенности кардиометаболических и нейродегенеративных расстройств поддерживают надежный пайплайн программ разработки. Северная Америка составляет непропорционально большую долю исследований болезни Альцгеймера, при этом региональный пайплайн питает рынок терапевтических средств от болезни Альцгеймера, который, как ожидается, достигнет 30,8 млрд долларов США к 2033 году. Параллельный рост исследований диабета и ожирения дополнительно повышает использование центров, поскольку агонисты рецепторов GLP-1 доминируют в ландшафте метаболических препаратов. Более того, протоколы персонализированной медицины в онкологии теперь составляют 30% глобальных онкологических исследований и быстрее всего расширяются в Соединенных Штатах, усиливая спрос на лаборатории с поддержкой биомаркеров. Регулятивная гибкость в отношении адаптивных дизайнов обеспечивает быстрые поправки к протоколам, которые согласовывают ресурсы исследований с меняющимися биологическими знаниями о заболеваниях, укрепляя перспективы роста рынка клинических исследований Северной Америки.

Зрелая инфраструктура КИО/центров, поддерживающая крупномасштабный аутсорсинг

КИО со штаб-квартирами в Северной Америке управляют примерно 75% активных глобальных исследований и все чаще предоставляют единые портфели, которые объединяют мониторинг, науку о данных и услуги доказательств реального мира. Только IQVIA поддерживает около 1 500 исследований ежегодно, используя базу данных реального мира из 530 миллионов записей для оптимизации выбора центров и прогнозов набора пациентов iqvia.com. Волны консолидации - такие как приобретение PPD компанией Thermo Fisher за 17,4 млрд долларов США - создают вертикально интегрированные платформы, которые объединяют лабораторную аналитику с возможностями выполнения. Продвинутый риск-ориентированный мониторинг и автоматизация позволяют КИО справляться с 67%-ным ростом процедур протоколов, зарегистрированных между 2009 и 2020 годами, сохраняя при этом качество и дисциплину затрат. Такие структурные преимущества сохраняют конкурентное преимущество рынка клинических исследований Северной Америки в условиях ужесточающегося глобального климата финансирования.

Поддерживающие инициативы FDA и Health Canada для децентрализованных и адаптивных дизайнов

Руководящие принципы, выпущенные как FDA, так и Health Canada, формализуют рамки децентрализованных исследований, обеспечивая удаленный сбор данных без ущерба для стандартов GCP[2]Health Canada, "Clinical Trials Regulatory Modernization," canada.ca. 30-дневный период рассмотрения по умолчанию Health Canada для заявок на клинические исследования обеспечивает спонсорам быстрое начало исследований по сравнению со многими партнерами ОЭСР, в то время как ясность FDA в отношении инструментов удаленного получения данных катализирует принятие гибридных протоколов. Двустороннее согласование также позволяет канадским пакетам данных поддерживать регулятивные файлы США, экономя месяцы в графиках подачи многонациональных заявок. Эти регулятивные эффективности непосредственно поддерживают пропускную способность рынка клинических исследований Северной Америки и стимулируют дальнейшие инвестиции в цифровое здравоохранение.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Сложный многоюрисдикционный регулятивный ландшафт, затягивающий одобрения | -0,9% | Соединенные Штаты, Канада, Мексика | Среднесрочный период (2-4 года) |

| Нехватка квалифицированных исследователей, координаторов и персонала центров | -1,1% | Северная Америка, особенно специализированные исследовательские центры | Краткосрочный период (≤ 2 лет) |

| Инфляционная эскалация операционных расходов центров и затрат на набор участников | -0,8% | Северная Америка, с более высокой чувствительностью в городских академических медицинских центрах | Краткосрочный период (≤ 2 лет) |

| Усиливающаяся конкуренция за разнообразные когорты пациентов, замедляющая набор | -0,6% | Крупные столичные исследовательские центры по всей территории Соединенных Штатов и Канады | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Сложный многоюрисдикционный регулятивный ландшафт, затягивающий одобрения

Расходящиеся требования стран часто задерживают региональные запуски исследований: COFEPRIS Мексики в среднем требует три месяца для одобрений, что в три раза превышает временные рамки по умолчанию Health Canada, заставляя поэтапные стратегии запуска, которые усложняют гармонизацию данных. Отдельные мандаты комитетов по этике в различных юрисдикциях дополнительно продлевают временные рамки и увеличивают расходы, поскольку спонсоры должны получать последовательные разрешения перед началом набора. Предстоящие пересмотры ICH E6(R3) в 2025 году ужесточат стандарты метаданных, потребовав новых систем цифровой отслеживаемости в центрах и КИО. В совокупности эти факторы смягчают в целом сильную кривую роста рынка клинических исследований Северной Америки, добавляя сложность соответствия и административные накладные расходы.

Нехватка квалифицированных исследователей, координаторов и персонала центров

Девяносто пять процентов онкологических центров сообщают о нехватке персонала, которая ставит под угрозу соблюдение протоколов и задерживает критерии набора. Между 2016 и 2024 годами объем исследований опережал расширение рабочей силы, создавая постоянный разрыв в опытных координаторах и менеджерах данных. Выгорание и истощение, связанное с пандемией, усугубляют текучесть кадров, при этом 70% персонала центров отмечают возросшую трудность в управлении растущей сложностью протоколов. Хотя технологические платформы автоматизируют аспекты верификации исходных данных и взаимодействия с участниками, немедленное облегчение недостаточно; примерно 80% исследований не достигают первоначальных целей набора по всему рынку клинических исследований Северной Америки. Результирующие ограничения штата сжимают маржу и увеличивают затраты на пациента, регистрируя самое резкое негативное влияние на рост среди выявленных ограничений.

Сегментный анализ

По фазам: доминирование поздних стадий на фоне ускорения ранних фаз

Программы III фазы занимали 49,12% рынка клинических исследований Северной Америки в 2024 году, что отражает чрезмерную зависимость регулятивных органов от крупных ключевых исследований для принятия решений об одобрении. Средние расходы на III фазу выросли до 36,58 млн долларов США в 2024 году, поскольку тестирование биомаркеров, визуализационные конечные точки и результаты, сообщаемые пациентами, наложили сложность на традиционные меры эффективности, однако спонсоры продолжают направлять ресурсы в эти исследования поздних стадий для получения этикеток 'первый в классе' или 'лучший в классе'. Одновременно размер рынка клинических исследований Северной Америки для программ II фазы прогнозируется расширяться со среднегодовым темпом роста 7,80% до 2030 года, поскольку компании приоритизируют хорошо охарактеризованные дизайны подтверждения концепции, которые смягчают последующее истощение.

Растущая доля исследований II фазы использует адаптивные функции - анализы тщетности, пересчет размера выборки и алгоритмы поиска дозы - которые обеспечивают досрочное завершение или расширение когорты на основе промежуточных результатов, обостряя коммерческое принятие решений и сохраняя капитал. Исследования I фазы поддерживают устойчивый импульс, поскольку иммуно-онкология и модальности генной терапии требуют тщательного исследования безопасности, в то время как исследования IV фазы после выхода на рынок приобретают известность в условиях настояния плательщиков на доказательствах реального мира. Такая диверсификация по фазам обеспечивает, что более широкая индустрия клинических исследований Северной Америки сохраняет сбалансированные векторы роста даже под бюджетным контролем.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По дизайну исследований: интервенционные исследования лидируют, в то время как адаптивные дизайны трансформируют исследования

Интервенционные дизайны занимали 72,36% доли в 2024 году, подчеркивая регулятивное предпочтение рандомизированных контролируемых сред при оценке исследуемых терапий. Надежные рамки надзора и хорошо установленные статистические конвенции закрепляют интервенционные исследования как золотой стандарт для первичных заявлений об эффективности в рамках рынка клинических исследований Северной Америки. Тем не менее адаптивные исследования набирают скорость, прогнозируется среднегодовой темп роста 8,68%, поскольку спонсоры получают эффективности путем проспективного планирования модификаций дизайна, которые реагируют на данные промежуточных результатов.

Растущий репозиторий руководящих принципов FDA по адаптивным методам смягчил исторические опасения относительно инфляции ошибок типа I, побуждая портфели онкологии и редких заболеваний включать бесшовные протоколы II/III фаз, которые сжимают временные рамки разработки. Наблюдательные исследования и исследования расширенного доступа завершают микс дизайнов, поставляя дополнительные данные реального мира, которые информируют досье ценности плательщиков. Поскольку регулятивные органы становятся все более восприимчивыми к мастер-протоколам и платформенным исследованиям, размер рынка клинических исследований Северной Америки для адаптивных дизайнов готов расшириться, повышая гибкость в гетерогенных популяциях пациентов.

По типу услуг: услуги мониторинга доминируют, в то время как цифровые решения ускоряются

Клинический мониторинг генерировал 28,55% доходов 2024 года и остается незаменимым для обеспечения безопасности пациентов и целостности данных. Парадигмы риск-ориентированного мониторинга теперь фокусируются на централизованных статистических триггерах, которые перенаправляют визиты на место в центры высокого риска, сохраняя качество при сокращении бюджетов на поездки. Между тем, децентрализованные и виртуальные исследовательские услуги находятся на пути к регистрации среднегодового темпа роста 8,34%, подпитываемые принятием телемедицины и носимых устройств, которые собирают непрерывные биометрические конечные точки вне клиник из кирпича и раствора.

Консультирование по дизайну протоколов, управление данными и операции медицинского написания коллективно расширяют стек услуг, позволяя КИО полного цикла закреплять многолетние основные соглашения об услугах. Интеграция eConsent, электронных результатов, сообщаемых пациентами, и решений прямой доставки лекарств пациентам переопределила модели взаимодействия с участниками по всему рынку клинических исследований Северной Америки. Инвестиции в платформы поддержки центров с поддержкой ИИ - иллюстрируемые инструментами виртуальных сетей центров IQVIA - готовы сжать интервалы запуска и перестроить парадигмы мониторинга вокруг горячих точек качества данных.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По терапевтическим областям: лидерство онкологии под угрозой инноваций неврологии

Онкология сохранила 29,45% доли в 2024 году, поддерживаемая устойчивыми венчурными и фармацевтическими расходами на активы персонализированной медицины, нацеленные на опухоль-агностические пути и конструкты клеточной терапии. Ингибиторы иммунных контрольных точек, конъюгаты антитело-лекарство и пайплайны CAR-T коллективно объясняют растущие объемы пациентов, требуя сложных лабораторных услуг биомаркеров и рамок геномного согласия. Неврология, по прогнозам, превзойдет все другие специальности со среднегодовым темпом роста 9,43% до 2030 года, поскольку кандидаты модифицирующих болезнь Альцгеймера и новые генные терапии болезни Паркинсона входят в ключевые фазы, изменяя потоки инвестиций в рамках рынка клинических исследований Северной Америки.

Сердечно-сосудистые, метаболические и инфекционные области поддерживают средние однозначные темпы роста, при этом терапевтический фокус после COVID теперь распространяется на синдром длительного COVID и профилактику противовирусными препаратами следующего поколения. Ускоряющаяся конвергенция портфелей иммунологии и онкологии порождает корзиночные и зонтичные протоколы, которые набирают через молекулярные сигнатуры, а не таксономию по органам. Эти методологические инновации укрепляют позиционирование индустрии клинических исследований Северной Америки как глобального испытательного полигона для терапий первого в классе в категориях высокой неудовлетворенной потребности.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу спонсора: доминирование фармацевтики на фоне расширения правительственных исследований

Фармацевтические и биофармацевтические компании составляли 68,43% инициации исследований в 2024 году, используя глубокие бюджеты НИОКР и регулятивные ноу-хау для управления пайплайнами выполнения поздних стадий. Сеть альянсов Big Pharma с академическими медицинскими центрами и биотехнологическими инноваторами культивирует активы раннего открытия, одновременно передавая сложность выполнения КИО, тем самым поддерживая экспансивный охват рынка клинических исследований Северной Америки.

Правительственные и некоммерческие субъекты прогнозируются к росту со среднегодовым темпом роста 7,45%, мобилизуя гранты общественного здравоохранения, такие как Фонд клинических исследований Канады в размере 250 млн долларов США, для борьбы с готовностью к вакцинам и забытыми болезнями. Академические исследователи, наделенные полномочиями совместными структурами грантов и общей биоинформатической инфраструктурой, все чаще спонсируют инициированные исследователем исследования, которые питают подтверждающие наборы данных в промышленные программы. Спонсоры медицинских устройств добавляют разнообразие, управляя меньшими, более быстрыми исследованиями IDE, которые быстро поворачивают к файлам FDA de novo или 510(k). Коллективно, эта мозаика профилей спонсоров рассеивает риск финансирования и закрепляет стабильную пропускную способность по ландшафту индустрии клинических исследований Северной Америки.

Географический анализ

Соединенные Штаты контролировали 74,56% доходов 2024 года и прогнозируются к росту вместе с более широким рынком клинических исследований Северной Америки со стабильным среднегодовым темпом роста 5,83% до 2030 года. Слияние продвинутых систем здравоохранения, обширных академических сетей и прогрессивных рамок FDA поддерживает его непревзойденную плотность исследовательских центров. Ведущие штаб-квартиры КИО - IQVIA в Дареме, PPD в Уилмингтоне и ICON в Филадельфии - закрепляют рабочую силу, квалифицированную в децентрализованных и адаптивных методологиях, обеспечивая быстрое развертывание мастер-протоколов, которые одновременно исследуют множественные конечные точки. Продолжающиеся притоки венчурного и частного капитала направляют капитал в специализированные сети центров, сокращая задержки набора пациентов и цементируя инновационное лидерство страны.

Канада готова к самому быстрому расширению, при этом размер рынка клинических исследований Северной Америки, относящийся к канадским операциям, готов зарегистрировать среднегодовой темп роста 6,39% до 2030 года. 30-дневная политика рассмотрения Health Canada предлагает спонсорам быстрый въезд, в то время как согласование со стандартами ICH оснащает канадские пакеты данных для подачи в FDA и EMA без избыточных файлов. Правительственные стимулы, такие как Фонд стратегических инноваций, субсидируют модернизацию инфраструктуры, а Канадская карта активов клинических исследований продвигает возможности центров зарубежным спонсорам. Более того, эффективности затрат - обычно на 20% ниже расходов на пациента в США - повышают привлекательность Канады, особенно для когорт онкологии и редких заболеваний ранней фазы, которые выигрывают от этнически разнообразной базы пациентов страны.

Мексика, хотя в настоящее время является меньшим участником, представляет убедительный импульс, поскольку COFEPRIS оптимизирует свою регулятивную архитектуру и принимает ICH GCP. Соглашение об эквивалентности 2024 года разрешает импорт исследуемых продуктов без полной авторизации маркетинга, снижая логистическое трение для многонациональных исследований. Близость Мексики к Соединенным Штатам поддерживает стратегии сопряжения трансграничных центров, которые обогащают мандаты разнообразия в руководящих принципах FDA, в то время как благоприятные структуры затрат привлекают спонсоров, исследующих программы фармаконадзора IV фазы и доказательств реального мира. Тем не менее, сложности координации и требования к последовательности комитетов по этике смягчают краткосрочное восприятие. По мере того как эти процедурные узкие места ослабевают, Мексика укрепит географическую глубину рынка клинических исследований Северной Америки и расширит региональные каналы доступа пациентов.

Конкурентный ландшафт

Северная Америка принимает умеренно консолидированную, но интенсивно конкурентную арену КИО, при этом недавние мегасделки усиливают масштаб и широту услуг. Поглощение ICON компании PRA Health Sciences и интеграция Thermo Fisher компании PPD создали две комплексные платформы, способные охватывать дизайн исследований через биоаналитическое тестирование, генерируя синергии, которые привлекают спонсоров, ищущих подотчетность одного поставщика[3]IQVIA Holdings Inc., "Annual Report 2024," iqvia.com. IQVIA лидирует в стае, сочетая 19% глобальную долю КИО с собственными наборами данных реального мира, которые питают прогностические алгоритмы набора и эталоны терапевтических областей. Синергетические возможности обеспечивают переговорную силу и контракты блокировки, которые простираются за пределы отдельных исследований, смягчая волатильность доходов в рамках рынка клинических исследований Северной Америки.

Технологическая конвергенция является определяющим полем битвы. Альянс Parexel с Palantir встраивает аналитику, управляемую ИИ, в системы EDC, в то время как приобретение Tempus компании Deep 6 AI обостряет точность набора через майнинг EMR в реальном времени. Формирующиеся предприятия, такие как Lindus Health, богатые капиталом Серии A в размере 18 млн долларов США, отстаивают модели, ориентированные на программное обеспечение, которые обещают быстрые оценки осуществимости и более низкие фиксированные накладные расходы. Установившиеся игроки противостоят внутренними инкубаторами и венчурными фондами для приобретения или лицензирования нишевых цифровых активов, сохраняя конкурентное позиционирование, поскольку децентрализованное проведение получает статус мейнстрима.

Частный капитал остается трансформирующей силой, направляя капитал в сети центров и специализированных поставщиков. Доля Kohlberg в Worldwide Clinical Trials и вливание VSS Capital в Eximia Research иллюстрируют аппетит к платформам роста, которые могут быть объединены в более крупные субъекты или выведены на биржу через IPO. Поскольку нехватка рабочей силы сохраняется, приобретатели отдают предпочтение сетям со встроенными академиями обучения и стандартизированными СОП, которые смягчают риск рабочей силы. Поэтому конкурентная интенсивность готова усилиться, но масштаб, глубина данных и цифровая ловкость останутся решающими дифференциаторами для рыночного лидерства в рынке клинических исследований Северной Америки.

Лидеры индустрии клинических исследований Северной Америки

-

ICON Plc

-

IQVIA

-

Parexel International

-

Syneos Health

-

Laboratory Corp of America (Covance)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Март 2025 года: ICON plc и PRA Health Sciences завершили слияние на сумму 12 млрд долларов США для создания ведущей гибридной исследовательской КИО платформы, интегрирующей технологии мобильного здравоохранения.

- Январь 2025 года: Suvoda и Greenphire согласились на слияние, объединив рандомизацию, управление поставками исследований и экспертизу платежей пациентам для оптимизации путешествий участников.

- Январь 2025 года: Faro Health и Recursion запустили партнерство для встраивания ИИ в рабочие процессы дизайна клинических исследований, улучшая эффективность протоколов.

- Декабрь 2024 года: Thermo Fisher Scientific закрыла свое приобретение PPD за 17,4 млрд долларов США, усилив свой интегрированный след услуг разработки лекарств.

- Октябрь 2024 года: Exelixis и MSD сформировали клиническое сотрудничество, направленное на продвижение онкологических терапевтических средств через совместное выполнение исследований.

Область отчета о рынке клинических исследований Северной Америки

Согласно области отчета, клинические исследования - это эксперименты, которые проводятся в рамках клинических исследований и следуют регулируемому протоколу. Эти эксперименты в первую очередь выполняются для получения данных о безопасности и эффективности вновь разработанных лекарств. Данные клинических исследований обязательны для одобрения лекарств, а также для их введения на рынок. Эти исследования выполняются в трех фазах (I, II, III и IV), которые зависят от различных факторов. Этот процесс не только дорог, но и занимает много времени и требует экспертизы на всех стадиях. Рынок клинических исследований Северной Америки сегментирован по фазам (Фаза I, Фаза II, Фаза III и Фаза IV), по дизайну (лечебные исследования и наблюдательные исследования) и географии (Соединенные Штаты, Канада и Мексика). Отчет предлагает стоимость в млн долларов США для вышеуказанных сегментов.

| Фаза I |

| Фаза II |

| Фаза III |

| Фаза IV |

| Интервенционные / лечебные исследования |

| Наблюдательные исследования |

| Исследования расширенного доступа |

| Дизайн протокола и технико-экономическое обоснование |

| Идентификация центров и запуск |

| Регулятивная подача и одобрение |

| Мониторинг клинических исследований |

| Управление данными и биостатистика |

| Медицинское написание |

| Другие типы услуг |

| Онкология |

| Сердечно-сосудистые |

| Неврология |

| Инфекционные заболевания |

| Метаболические расстройства (диабет, ожирение) |

| Иммунология / аутоиммунные |

| Другие терапевтические области |

| Фармацевтические и биофармацевтические компании |

| Компании медицинских устройств |

| Академические и исследовательские институты |

| Правительственные и некоммерческие организации |

| Соединенные Штаты |

| Канада |

| Мексика |

| По фазам | Фаза I |

| Фаза II | |

| Фаза III | |

| Фаза IV | |

| По дизайну исследований | Интервенционные / лечебные исследования |

| Наблюдательные исследования | |

| Исследования расширенного доступа | |

| По типу услуг | Дизайн протокола и технико-экономическое обоснование |

| Идентификация центров и запуск | |

| Регулятивная подача и одобрение | |

| Мониторинг клинических исследований | |

| Управление данными и биостатистика | |

| Медицинское написание | |

| Другие типы услуг | |

| По терапевтическим областям | Онкология |

| Сердечно-сосудистые | |

| Неврология | |

| Инфекционные заболевания | |

| Метаболические расстройства (диабет, ожирение) | |

| Иммунология / аутоиммунные | |

| Другие терапевтические области | |

| По типу спонсора | Фармацевтические и биофармацевтические компании |

| Компании медицинских устройств | |

| Академические и исследовательские институты | |

| Правительственные и некоммерческие организации | |

| География | Соединенные Штаты |

| Канада | |

| Мексика |

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка клинических исследований Северной Америки?

Рынок оценивается в 41,62 млрд долларов США в 2025 году и прогнозируется достичь 60,76 млрд долларов США к 2030 году.

Какая фаза генерирует наибольший доход в клинических исследованиях Северной Америки?

Исследования III фазы вносят наибольший вклад, занимая 49,12% доходов 2024 года и отражая фокус спонсоров на ключевых исследованиях.

Почему адаптивные дизайны исследований набирают принятие?

Регулятивное руководство от FDA и Health Canada разъясняет статистические ожидания, позволяя спонсорам модифицировать протоколы в середине исследования и сжимать временные рамки.

Как быстро растет сегмент канадских клинических исследований?

Канада прогнозируется к расширению со среднегодовым темпом роста 6,39% до 2030 года, поддерживаемая 30-дневным периодом рассмотрения CTA и эффективностями затрат.

Какова основная операционная проблема, с которой сталкиваются исследовательские центры?

Серьезная нехватка опытных исследователей и координаторов приводит к тому, что 80% исследований не достигают первоначальных целей набора, увеличивая затраты на пациента.

Как технологии изменяют конкурентный ландшафт?

КИО встраивают ИИ, риск-ориентированный мониторинг и децентрализованные платформы в сервисные модели для сокращения циклов и выигрыша контрактов 'одного окна' от спонсоров.

Последнее обновление страницы: