Размер и доля рынка ортопедических электроинструментов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.77 Миллиардов долларов США |

| Размер Рынка (2030) | 2.17 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.15% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка ортопедических электроинструментов от Mordor Intelligence

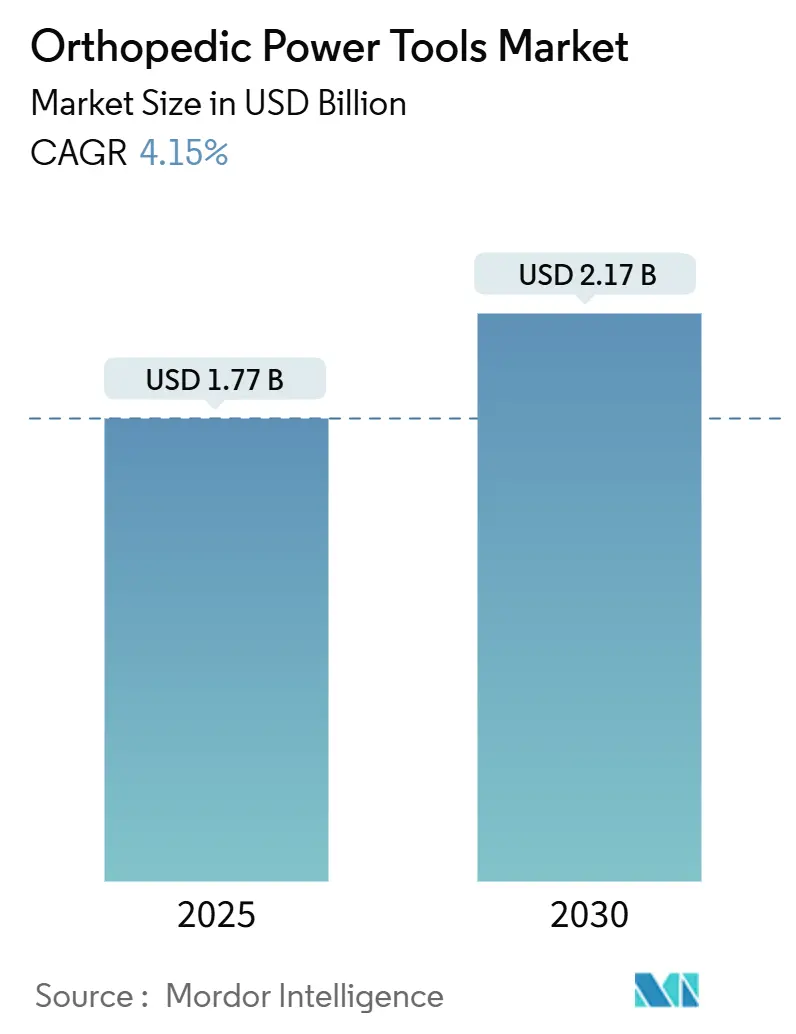

Размер рынка ортопедических электроинструментов оценивается в 1,77 млрд долларов США в 2025 году и, как ожидается, достигнет 2,17 млрд долларов США к 2030 году при среднегодовом темпе роста 4,15% в течение прогнозируемого периода (2025-2030).

Рост обусловлен значительным и растущим бременем заболеваний опорно-двигательного аппарата наряду с устойчивым переходом к платформам с батарейным питанием, которые повышают эффективность хирургических операций. Северная Америка сохраняет лидерство благодаря высоким объемам процедур и быстрому внедрению цифровых операционных технологий, в то время как Азиатско-Тихоокеанский регион развивается наиболее быстро по мере масштабирования инфраструктуры здравоохранения для удовлетворения потребностей стареющего населения. Спрос дополнительно стимулируется амбулаторными хирургическими центрами (АХЦ), которые предпочитают компактные беспроводные устройства, адаптированные для ортопедических вмешательств короткого пребывания. Конкурентная интенсивность сосредоточена на непрерывных обновлениях, которые согласуют рукоятки с робототехникой и навигацией, однако покупательская нерешительность сохраняется там, где высокие капитальные затраты и расходы на валидацию стерилизации истощают бюджеты.

Ключевые выводы отчета

- По типу устройств электроинструменты для крупных костей захватили 31,7% доли рынка ортопедических электроинструментов в 2024 году, тогда как высокоскоростные инструменты растут со среднегодовым темпом роста 5,8% до 2030 года.

- По технологии системы с батарейным питанием удерживали 40,4% доли размера рынка ортопедических электроинструментов в 2024 году и расширяются со среднегодовым темпом роста 4,8% до 2030 года.

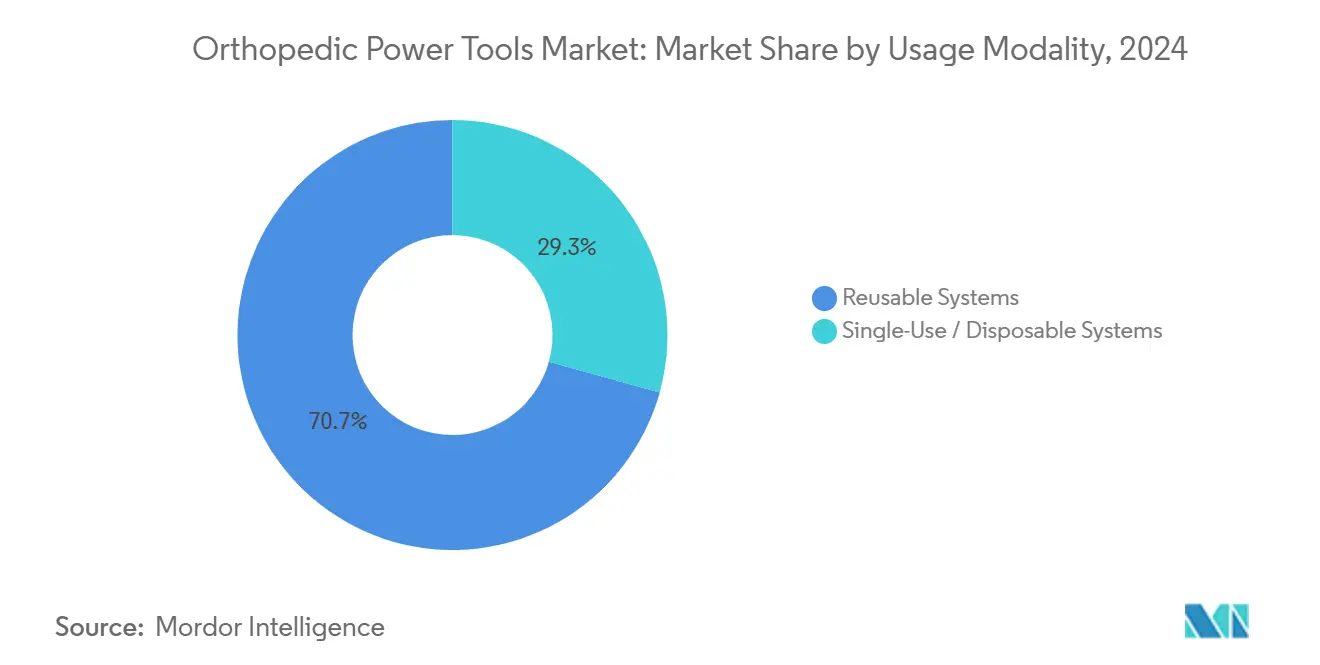

- По модальности использования многоразовые платформы доминировали с долей выручки 70,7% в 2024 году; одноразовые рукоятки развиваются со среднегодовым темпом роста 5,2% до 2030 года.

- По конечному пользователю больницы командовали 62,0% долей размера рынка ортопедических электроинструментов в 2024 году, в то время как АХЦ развиваются со среднегодовым темпом роста 6,3% до 2030 года.

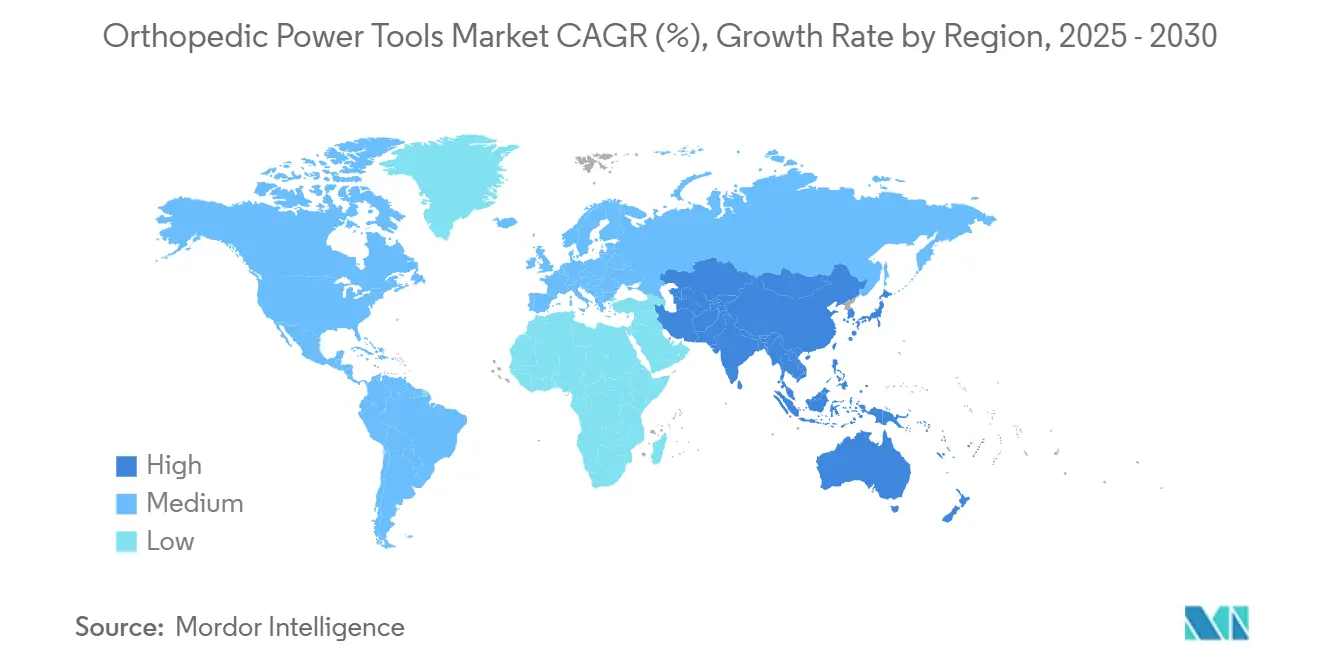

- По регионам Северная Америка лидировала с долей выручки 53,1% в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион покажет наивысший среднегодовой темп роста 6,7% до 2030 года.

Тенденции и аналитика глобального рынка ортопедических электроинструментов

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Глобальное бремя заболеваний опорно-двигательного аппарата, повышающее объемы хирургических операций | +1.4% | Глобально; наивысшее в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Амбулаторная и дневная ортопедия, стимулирующая спрос на компактные инструменты | +1.3% | Северная Америка, Европа, растущий в Азиатско-Тихоокеанском регионе | Краткосрочный (≤ 2 лет) |

| Конвергенция робототехники и навигации, ускоряющая модернизацию электроинструментов | +1.1% | Северная Америка, Европа, высокодоходные азиатские рынки | Среднесрочный (2-4 года) |

| Рост стареющего населения по всему миру | +0.8% | Глобально; сильнее всего в Японии, Западной Европе, Северной Америке | Долгосрочный (≥ 4 лет) |

| Предпочтение одноразовых стерильных рукояток для сокращения ИОХВ | +0.6% | Глобально; выражено в амбулаторных центрах | Краткосрочный (≤2 лет) |

| Всплеск травм от электровелосипедов и дорожного движения, увеличивающий объемы операций на крупных костях | +0.5% | Городская Азиатско-Тихоокеанский регион, Европа | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Глобальное бремя заболеваний опорно-двигательного аппарата, повышающее объемы хирургических операций

Растущая распространенность остеоартрита и травматических повреждений расширяет доступный пул кандидатов на замещение суставов. Прогнозируется, что к 2050 году годовые объемы артропластики тазобедренного и коленного суставов достигнут 2,25 миллиона, требуя от хирургов удвоения пропускной способности для поддержания темпа.[1]World Health Organization, "Musculoskeletal Conditions," who.int Спрос на рынке ортопедических электроинструментов усиливается, поскольку электропилы и дрели являются незаменимыми для каждой процедуры замещения. Тенденция особенно заметна в Соединенных Штатах, где пропускная способность процедур поддерживается обширным покрытием возмещения и широким внедрением программ ускоренного восстановления. Аналогичный импульс нарастает в Западной Европе, поскольку клинические руководства снижают возрастные пороги для плановой реконструкции суставов.

Амбулаторная и дневная ортопедия, стимулирующая спрос на компактные инструменты

Перенос объемов в АХЦ открывает новые требования к легким беспроводным инструментам, которые могут быстро оборачивать палаты. Medicare теперь возмещает тотальную артропластику плечевого сустава в АХЦ, укрепляя экономическое обоснование для выписки в тот же день.[2]American Academy of Orthopaedic Surgeons, "2025 Medicare ASC Final Rule," aaos.org Сравнительный анализ затрат показывает на 35% более низкие общие расходы на эпизод в АХЦ по сравнению с больничными амбулаторными отделениями, стимулируя как плательщиков, так и хирургов. Рынок ортопедических электроинструментов выигрывает за счет повышенных продаж батарейных систем, которые не зависят от центральных воздушных линий. Производители устройств дополняют предложения системами управления случаями с поддержкой ИИ для сокращения минут на настройку и циклы стерилизации.

Конвергенция робототехники и навигации, ускоряющая модернизацию электроинструментов

Роботические платформы для реконструкции коленного и тазобедренного суставов теперь требуют рукояток, способных к субмиллиметровой точности и цифровому взаимодействию с программным обеспечением консоли. Это выравнивание стимулирует замещающие покупки, поскольку хирурги переходят от устаревших пневматических дрелей к умным двигателям, оснащенным датчиками. Рынок ортопедических электроинструментов видит перекрестные продажи, когда больницы инвестируют в роботов, а затем стандартизируют экосистемы инструментов от того же поставщика. Ранние последователи сообщают о более коротких кривых обучения и улучшенном выравнивании компонентов, укрепляя показатели удержания для интегрированных аппаратно-программных комплексов.

Рост стареющего населения по всему миру

К 2030 году один из шести человек будет в возрасте 60 лет или старше, повышая распространенность дегенеративных заболеваний суставов, которые прогрессируют до хирургических показаний. Пик спроса приходится на Японию, Западную Европу и Северную Америку, где продолжительность жизни наибольшая. Рынок ортопедических электроинструментов получает дополнительный импульс, поскольку пожилые пациенты часто имеют сопутствующие заболевания, которые благоприятствуют минимально инвазивным вариантам, в условиях которых точные дрели с низкой вибрацией повышают операционную безопасность. Производители устройств выделяют НИОКР на эргономичные рукоятки и снижение шума для адаптации к более длительному времени операций в этой демографической группе.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные и сервисные расходы по сравнению с ручными альтернативами | −0.6% | Глобально; сильнее всего на развивающихся рынках | Среднесрочный (2-4 года) |

| Строгие требования валидации стерилизации/переработки | −0.4% | Глобально; выражено в Северной Америке и Европе | Краткосрочный (≤ 2 лет) |

| Регулирование утилизации литий-ионных батарей, повышающее затраты жизненного цикла | −0.3% | Европа, Северная Америка | Среднесрочный (2-4 года) |

| Стандарты валидации переработки, замедляющие одобрения | −0.2% | Глобально; регуляторы устройств | Краткосрочный (≤2 лет) |

| Источник: Mordor Intelligence | |||

Высокие капитальные и сервисные расходы по сравнению с ручными альтернативами

Премиальные электрические и батарейные наборы несут цены приобретения, которые могут бросить вызов бюджетам небольших учреждений, особенно в регионах с низким доходом. Годовые расходы на обслуживание составляют 15-20% от первоначальных затрат, добавляя давление жизненного цикла. Поэтому рынок ортопедических электроинструментов сталкивается с удлиненными циклами замещения, где покупатели взвешивают время окупаемости против быстрого устаревания функций. Опросы спинальных практик показывают, что 77% называют расходы на покупку ведущим барьером для принятия электрических или роботических дополнений. Развивающиеся модели финансирования, такие как лизинг и плата за использование, пытаются смягчить шок от наклейки, но остаются зарождающимися.

Строгие требования валидации стерилизации/переработки

Глобальные регуляторы ужесточили протоколы для очистки сложных люменных рукояток после множественных вспышек, связанных с остаточной биозагрязненностью. Руководство CDC 2024 года требует валидированных циклов для каждого устройства и предписывает отслеживаемую документацию.[3]Centers for Disease Control and Prevention, "2024 Guideline for Disinfection and Sterilization in Healthcare Facilities," cdc.gov Соответствие стимулирует инвестиции в автоматизированные мойки и выделенный персонал, повышая накладные расходы на процедуру. Рынок ортопедических электроинструментов чувствует трение наиболее остро в центрах без центральных стерильных отделений, что приводит к задержкам оборачиваемости или предпочтению одноразовых вариантов. Производители отвечают герметичными корпусами двигателей и автоклавируемыми батареями для упрощения рабочих процессов, но аудиты валидации остаются ресурсоемкими.

Сегментный анализ

По типу устройств: высокоскоростные инновации продвигают прецизионную хирургию

Инструменты для крупных костей составили 31,7% рынка ортопедических электроинструментов в 2024 году, поддерживаемые спросом на артропластику тазобедренного и коленного суставов. Высокоскоростные устройства, однако, регистрируют самый быстрый среднегодовой темп роста 5,8%, поскольку минимально инвазивные декомпрессии и артроскопические техники полагаются на тонко сбалансированные рукоятки с высокими оборотами в минуту. Ускорение доходов подкрепляется растущими реконструкциями спортивных травм, которые благоприятствуют борам, способным к удалению кости без термического некроза. Производители встраивают датчики обратной связи по крутящему моменту, которые автоматически регулируют обороты в минуту для защиты целостности кортикальной кости.

Хирурги, выполняющие деликатные ремонты рук и стоп, продолжают полагаться на дрели для мелких костей, которые обеспечивают микро-крутящий момент при низкой вибрации. Рынок ортопедических электроинструментов видит стабильные объемы здесь, поскольку амбулаторные центры планируют множественные случаи ежедневно. Ортопедические развертки также вносят значительные продажи, поскольку каждая замена тазобедренного сустава требует подготовки медуллярного канала. Дизайн продукта приоритизирует флейты эвакуации стружки, которые снижают внутримедуллярное давление, тем самым снижая риск жировой эмболии во время прессовых бедренных имплантаций.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии: батарейные системы переопределяют мобильность операционной

Батарейные платформы удерживали 40,4% доли рынка ортопедических электроинструментов в 2024 году и прогнозируются как крупнейший двигатель роста со среднегодовым темпом роста 4,8% с 2025-2030. Свобода от шлангов упрощает планировку помещения и сокращает время настройки на несколько минут, что является значимой эффективностью в высокопроизводительных АХЦ. Текущие литий-ионные пакеты поддерживают списки случаев полного дня, а новые беспроводные зарядные лотки поддерживают батареи заряженными между процедурами без нарушения стерильности.

Электрические сетевые устройства все еще занимают твердую нишу в сложных ревизионных операциях, которые могут превышать три часа, где непоколебимая мощность критична. Пневматические модели, когда-то доминирующие, теперь сокращаются, поскольку воздушная инфраструктура уменьшается и больницы нацелены на мандаты снижения шума. Гибридные модульные системы появляются в центрах высокой остроты, которые ценят избыточность, позволяя переход между источниками питания при колебании сетевого напряжения. Непрерывное улучшение плотности энергии пакетов является ключевой темой, направляющей рынок ортопедических электроинструментов до 2030 года.

По модальности использования: доминирование многоразовых встречает импульс одноразовых

Многоразовые рукоятки представляли 70,7% выручки в 2024 году из-за давних норм закупок и воспринимаемой амортизации затрат в течение множественных циклов. Их будущее, однако, зависит от решения препятствий обеспечения стерильности, которые усиливаются под новым регулятивным контролем. Больницы, инвестирующие в роботические комплексы, часто благоприятствуют многоразовым дрелям, которые интегрируются с цифровым программным обеспечением планирования, укрепляя закрепление установленной базы.

Одноразовые двигатели расширяются со среднегодовым темпом роста 5,2%, стимулируемые приоритетами инфекционного контроля и отсутствием расходов на переработку. Анализы экономики здравоохранения показывают, что одноразовые наборы могут подрезать общую стоимость многоразовых при учете труда и амортизации стерилизатора. Рынок ортопедических электроинструментов отвечает полимерными оболочками, предварительно стерилизованными единицами, чья производительность теперь приближается к производительности обычных металлических эквивалентов. Принятие ускоряется в сельских центрах, лишенных сложных стерильных отделений, и в гуманитарных миссиях, где портативность и обеспеченная стерильность являются первостепенными.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: АХЦ формируют инжиниринг компактных инструментов

Больницы удержали 62,0% рынка ортопедических электроинструментов в 2024 году, поскольку третичные центры обрабатывают сложные травмы и ревизионные случаи, которые требуют всесторонних тележек оборудования. Интегрированные соглашения о поставках с крупными поставщиками обеспечивают быстрый доступ к обновлениям и сервисному покрытию. Линейки продуктов, нацеленные на учебные больницы, теперь включают RFID отслеживание активов, которое питает аналитику по паттернам использования инструментов для информирования планирования капитала.

Амбулаторные хирургические центры записывают среднегодовой темп роста 6,3%, поскольку страховщики и пациенты принимают амбулаторные тотальные суставы. Рынок ортопедических электроинструментов видит более высокую частоту оборачиваемости в АХЦ, побуждая поставщиков к дизайну легких корпусов и быстросменных батарейных замков, обеспечивающих мобильность от палаты к палате без простоя. Специализированные ортопедические клиники, хотя и меньшие по расходам, часто пилотируют новые рукоятки, такие как дрели с подавлением шума, нацеленные на педиатрические популяции, создавая ценные петли обратной связи для итеративных НИОКР.

Географический анализ

Северная Америка генерировала 53,1% выручки рынка ортопедических электроинструментов в 2024 году, закрепленная высокими объемами имплантатов и ранними развертываниями цифровых операционных. Процедурные подсчеты США в 790,000 колен и 544,000 бедер подчеркивают стабильный базовый спрос. Благоприятное возмещение, включая окончательное правило CMS ASC 2025 года, которое расширяет проходные платежи за устройства, дополнительно поддерживает принятие премиальных батарейных дрелей.

Европа следует с сильной долей, поддерживаемой всеобщим покрытием здравоохранения и строгими стандартами безопасности устройств. Политические деятели подчеркивают зеленые закупки, направляя покупателей к многоразовым системам корпусов, чьи оценки жизненного цикла показывают на 85% более низкие углеродные отпечатки, чем одноразовая упаковка. Рынок ортопедических электроинструментов в Западной Европе также выигрывает от суставных регистров, которые отслеживают показатели ревизии, подталкивая больницы к прецизионным машинам в паре с навигацией для минимизации ошибок выравнивания.

Азиатско-Тихоокеанский регион выделяется как самый быстрорастущий регион со среднегодовым темпом роста 6,7% до 2030 года. Суперстареющее общество Японии стимулирует объем, в то время как города второго уровня Китая добавляют мощности по мере роста заболеваний опорно-двигательного аппарата с городской жизнью. Принятие батарей набирает импульс в столичных больницах; в отличие от этого, пневматическая распространенность остается высокой во вторичных учреждениях, где капитальные бюджеты остаются жесткими. Рынок ортопедических электроинструментов также захватывает возможности в Индии и Юго-Восточной Азии, где частные ортопедические сети инвестируют в модели АХЦ, смоделированные на североамериканских практиках.

Меньшая, но стратегическая возможность существует на Ближнем Востоке и в Африке, где государства Персидского залива модернизируют хирургические комплексы в новых медицинских городах. Правительственное финансирование стимулирует крупные массовые тендеры, которые благоприятствуют поставщикам, предлагающим надежное послепродажное обслуживание. Южная Америка видит инкрементальные прибыли, поскольку государственные страховщики растягивают бюджеты для травматологической помощи; местные партнерства по сборке могут компенсировать импортные тарифы, улучшая ценовую конкурентоспособность батарейных платформ.

Конкурентная среда

Рынок ортопедических электроинструментов умеренно концентрирован, при этом Stryker, Johnson & Johnson (DePuy Synthes) и Zimmer Biomet коллективно удерживают значительную долю выручки. Ортопедическое подразделение Stryker зафиксировало продажи в размере 9,01 млрд долларов США в 2024 году и продолжает использовать свою роботическую экосистему Mako для создания протяжки для беспроводных зарядных дрелей System 9. Johnson & Johnson продвигает интегрированный подход, выравнивая робототехнику VELYS и программное обеспечение рабочих процессов с поддержкой ИИ для захвата больничных капитальных бюджетов и контрактов АХЦ одновременно.

Стратегические дорожные карты раскрывают поворот от чистого оборудования к платформам, подключенным к данным. Поставщики встраивают телеметрию в рукоятки для регистрации метрик использования, обеспечивая прогностическое обслуживание и панели оптимизации активов для менеджеров цепи поставок. Партнерства с фирмами облачной аналитики дополнительно дифференцируют предложения, обещая основанные на доказательствах инсайты по хирургической эффективности и выживаемости имплантатов. Дизруптивные участники атакуют нишевые подсегменты, такие как одноразовые двигатели, развертывая подписочные пакеты, которые включают логистику утилизации, тем самым облегчая бремя обработки отходов для меньших учреждений.

Слияния и поглощения остаются центральным рычагом расширения. Объявленные покупки Stryker Inari Medical и Vertos Medical иллюстрируют аппетит к расширению портфолио в минимально инвазивные инструменты для позвоночника и сосудистого доступа. Zimmer Biomet инвестирует в автоматизацию для подготовки имплантатов, примером которой является ее автоматизированная система ударного воздействия на бедро HAMMR, которая сокращает операционное время. Через рынок ортопедических электроинструментов конкурентное преимущество склоняется к игрокам, которые могут интегрировать оборудование, робототехнику и аналитические услуги в связные ценностные предложения, которые обращаются к эффективности хирурга, целям затрат плательщика и результатам пациента.

Лидеры отрасли ортопедических электроинструментов

-

ConMed Corporation

-

Stryker Corporation

-

Zimmer Biomet

-

B Braun Melsungen AG

-

Medtronic

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: Johnson & Johnson MedTech представили роботизированное решение VELYS для одномыщелковой артропластики коленного сустава, расширив его применение за пределы тотальных замен коленного сустава

- Март 2025: Zimmer Biomet выделил свои ортопедические инновации на ежегодном собрании Американской академии ортопедических хирургов (AAOS) 2025, представив тазобедренную систему Z1 Triple-Taper Femoral Hip System и автоматизированную систему ударного воздействия на бедро HAMMR

- Март 2025: На ежегодном собрании Американской академии ортопедических хирургов (AAOS) 2025 в Сан-Диего, Калифорния, с 10 по 14 марта, Johnson & Johnson MedTech, глобальный игрок в ортопедических технологиях и решениях, продемонстрировал свои последние достижения в цифровой ортопедии. Основываясь на прошлогодних инновациях, Johnson & Johnson MedTech развертывает передовые имплантаты, усовершенствованные техники и технологии, ориентированные на данные, охватывающие ортопедические специальности, такие как реконструкция суставов, травматология, конечности и позвоночник. Эти шаги подчеркивают приверженность компании предоставлению инновационных решений, которые резонируют с развивающимися потребностями как хирургов, так и пациентов.

- Март 2025: Zydus Lifesciences из Индии обеспечила 85,6% долю в Amplitude Surgical, французском производителе медицинских устройств, за 256,8 млн евро (примерно 280 млн долларов США). Это приобретение подчеркивает стратегический толчок Zydus на глобальную арену медицинских технологий, сигнализируя о сдвиге и диверсификации от его основных фармацевтических корней.

- Февраль 2025: Stryker запустила следующее поколение SurgiCount+, передовую систему управления тампонами, разработанную для повышения безопасности во время ортопедических процедур

Область глобального отчета о рынке ортопедических электроинструментов

Согласно области отчета, ортопедические электроинструменты охватывают электрические инструменты и аксессуары, используемые в реконструктивных, спортивной медицине и лечении конечностей для резки, формовки, фиксации и рассечения кости, а также для фрагментации, эмульгирования и аспирации мягких тканей. Рынок ортопедических электроинструментов сегментирован по типу (электроинструменты для крупных костей, электроинструменты для мелких костей, высокоскоростные ортопедические электроинструменты и ортопедические развертки), технологии (пневматические системы, системы с электрическим питанием и системы с батарейным питанием), конечному пользователю (больницы, амбулаторные хирургические центры и прочие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает расчетные размеры рынков и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Электроинструменты для крупных костей |

| Электроинструменты для мелких костей |

| Высокоскоростные электроинструменты |

| Ортопедические развертки |

| Хирургические дрели |

| Хирургические пилы |

| Аксессуары (лезвия, боры, батареи) |

| Системы с электрическим питанием |

| Системы с батарейным питанием |

| Пневматические системы |

| Гибридные модульные системы |

| Многоразовые системы |

| Одноразовые/расходные системы |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные ортопедические клиники |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу устройств | Электроинструменты для крупных костей | |

| Электроинструменты для мелких костей | ||

| Высокоскоростные электроинструменты | ||

| Ортопедические развертки | ||

| Хирургические дрели | ||

| Хирургические пилы | ||

| Аксессуары (лезвия, боры, батареи) | ||

| По технологии | Системы с электрическим питанием | |

| Системы с батарейным питанием | ||

| Пневматические системы | ||

| Гибридные модульные системы | ||

| По модальности использования | Многоразовые системы | |

| Одноразовые/расходные системы | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные ортопедические клиники | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассмотренные в отчете

Какова текущая оценка рынка ортопедических электроинструментов?

Размер рынка ортопедических электроинструментов составляет 1,8 млрд долларов США в 2025 году и, как ожидается, вырастет до 2,2 млрд долларов США к 2030 году.

Какой технологический сегмент растет быстрее всего?

Батарейные платформы расширяются со среднегодовым темпом роста 4,8%, стимулируемые их беспроводным удобством и пригодностью для амбулаторных хирургических центров.

Почему амбулаторные хирургические центры важны для роста рынка?

АХЦ показывают среднегодовой темп роста 6,3%, поскольку их амбулаторная модель экономии затрат ускоряет спрос на компактные, портативные электроинструменты, разработанные для быстрого оборота случаев.

Какой регион показывает самый сильный будущий рост?

Азиатско-Тихоокеанский регион лидирует со среднегодовым темпом роста 6,7%, поскольку расходы на здравоохранение растут и стареющая демография расширяет пул кандидатов на операцию.

Как ведущие поставщики дифференцируют свои предложения?

Рыночные лидеры интегрируют дрели с робототехникой, навигацией и платформами аналитики данных, которые улучшают точность, обеспечивают прогностическое обслуживание и укрепляют ценностные предложения закупок.

Последнее обновление страницы: