Размер и доля рынка ортопедических брейсов и поддерживающих устройств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

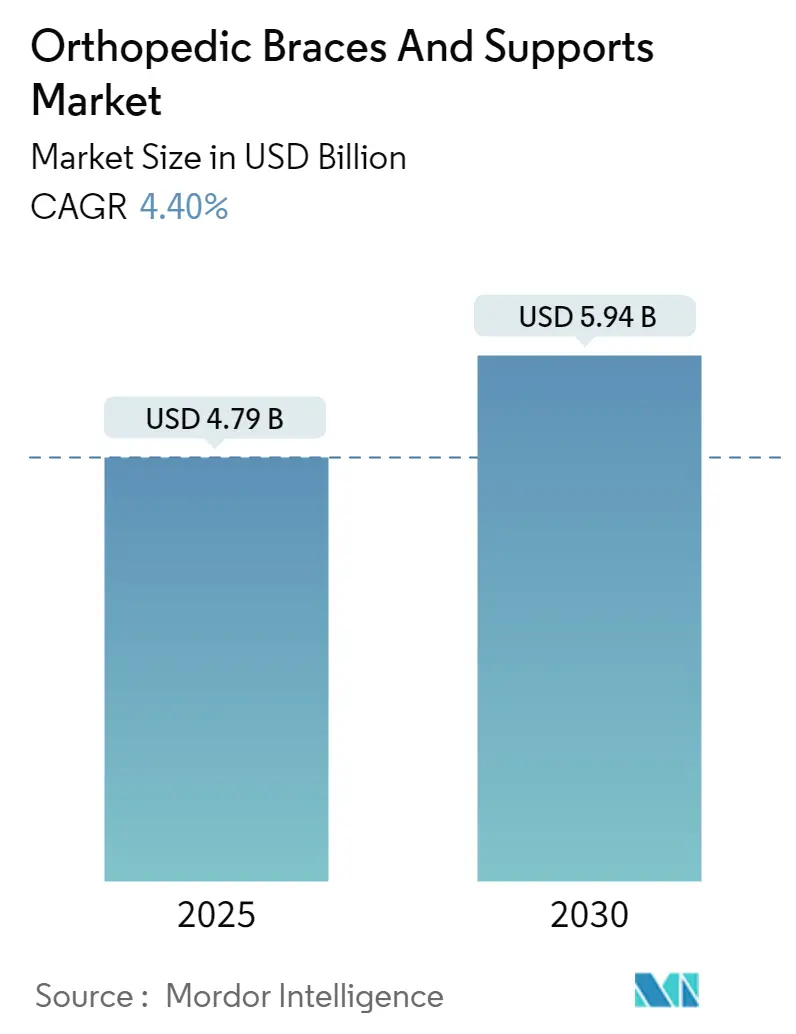

| Размер Рынка (2025) | 4.79 Миллиардов долларов США |

| Размер Рынка (2030) | 5.94 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.40% CAGR |

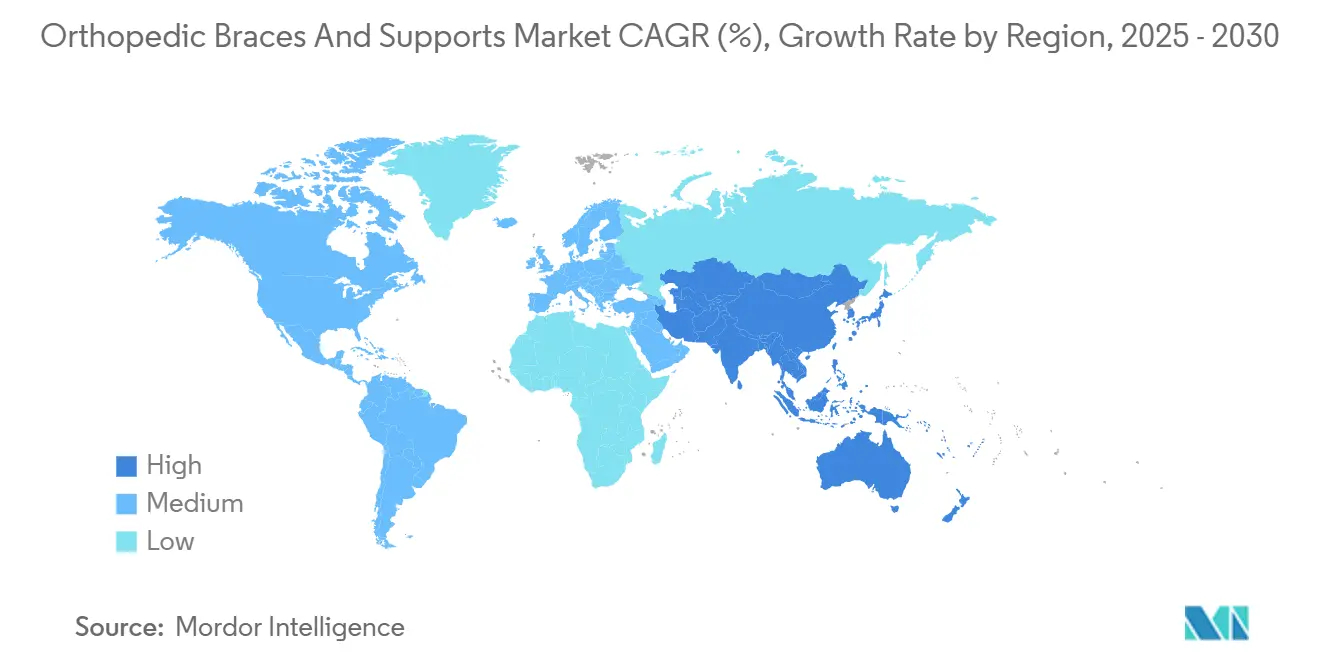

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

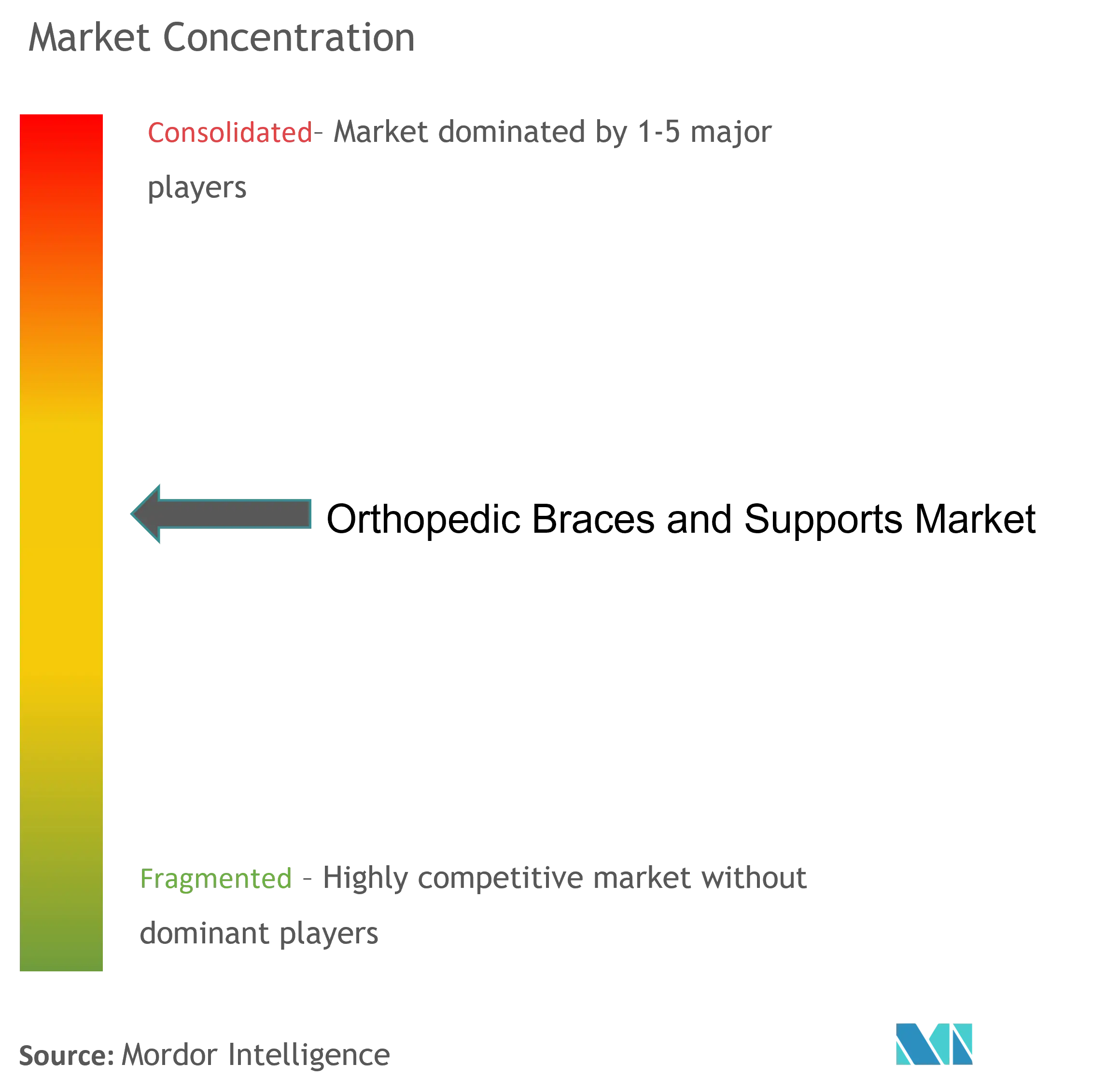

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка ортопедических брейсов и поддерживающих устройств от Mordor Intelligence

Рынок ортопедических брейсов и поддерживающих устройств сгенерировал 4,79 млрд долларов США в 2025 году и прогнозируется достичь 5,94 млрд долларов США к 2030 году, развиваясь при среднегодовом темпе роста 4,40%. Стабильный рост обусловлен увеличением заболеваемости переломами в стареющих популяциях, расширением осведомленности о профилактическом брейсировании и переходом к программам реабилитации на дому. Технологический прогресс - от систем выравнивания с поддержкой ИИ до 3D-печати для конкретных пациентов - переместил рынок ортопедических брейсов и поддерживающих устройств от товарного производства к интеллектуальным устройствам с добавленной стоимостью. Реформы возмещения расходов, которые объединяют нехирургические эпизоды лечения, особенно в Северной Америке, укрепляют спрос на экономически эффективные брейсы, сокращающие время пребывания в больнице. Конкурентная интенсивность остается умеренной, поскольку ведущие фирмы делают акцент на инновациях, сталкиваясь с ценовым давлением со стороны недорогого азиатского импорта.

Ключевые выводы отчета

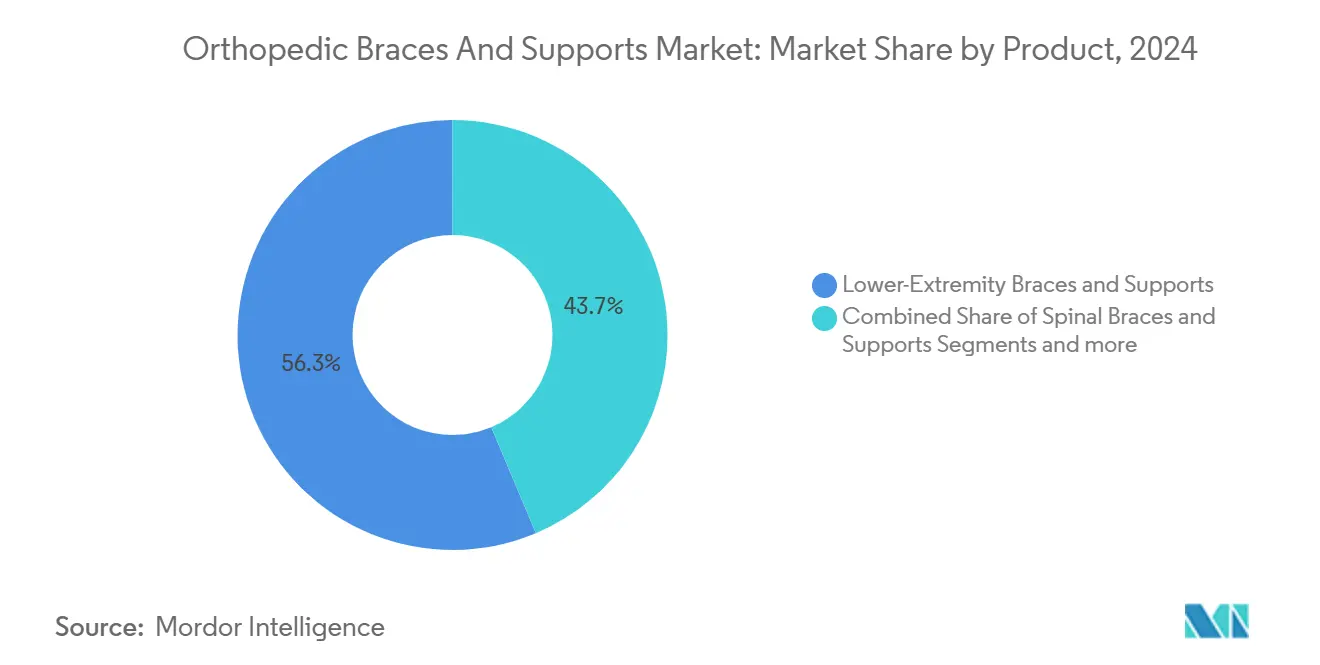

- По категории продуктов брейсы для нижних конечностей лидировали с 56,34% доли рынка ортопедических брейсов и поддерживающих устройств в 2024 году; спинальные брейсы прогнозируются расти быстрее всего при среднегодовом темпе роста 5,21% к 2030 году.

- По конечному пользователю больницы удерживали 51,21% рынка ортопедических брейсов и поддерживающих устройств в 2024 году, в то время как ортопедические и травматологические центры расширяются при среднегодовом темпе роста 5,34% до 2030 года.

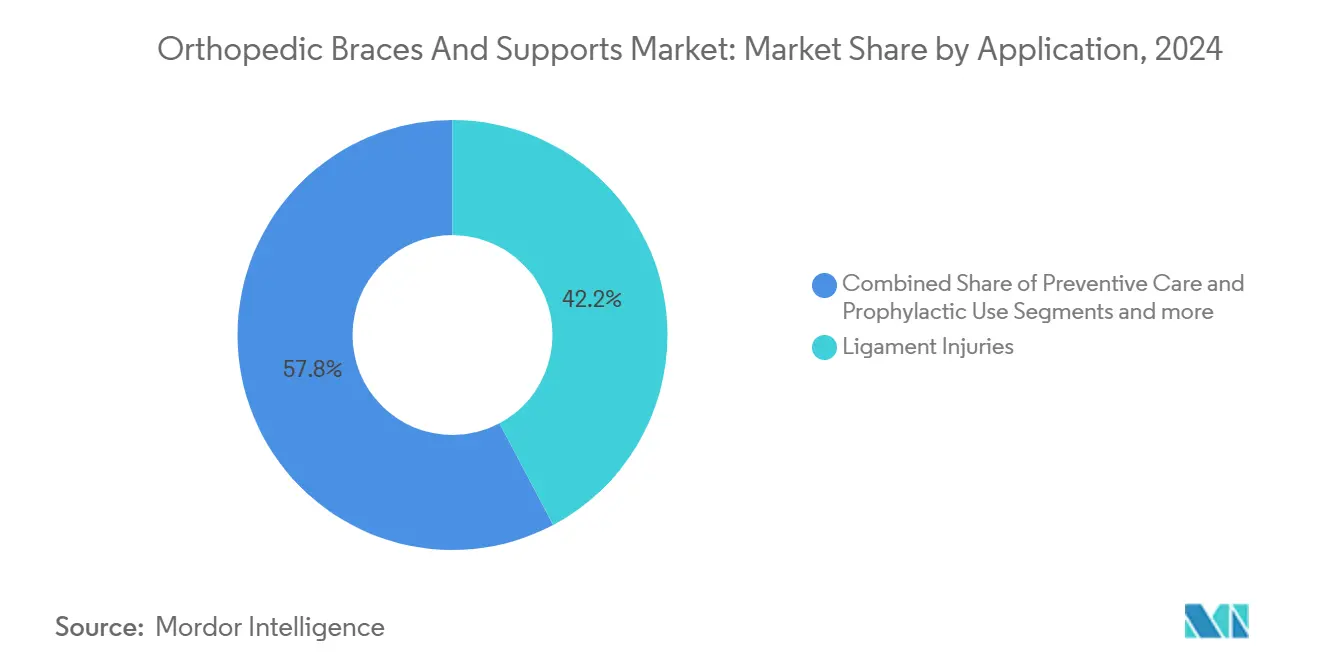

- По применению травмы связок составляли 42,23% размера рынка ортопедических брейсов и поддерживающих устройств в 2024 году; профилактическая помощь развивается при среднегодовом темпе роста 5,25% к 2030 году.

- По возрастным группам взрослые остались доминирующими в 2024 году, однако гериатрический сегмент готов к росту на 5,29% среднегодового темпа роста на фоне инициатив активного старения.

- По географии Северная Америка удерживала 40,76% доходов 2024 года, тогда как Азиатско-Тихоокеанский регион прогнозируется показать наивысший среднегодовой темп роста 5,42% до 2030 года.

Тенденции и аналитика мирового рынка ортопедических брейсов и поддерживающих устройств

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост заболеваемости переломами костей | +1.2% | Глобально, стареющие популяции | Долгосрочный (≥ 4 лет) |

| Растущая распространенность костно-мышечных расстройств | +0.9% | Глобально, развитые рынки | Долгосрочный (≥ 4 лет) |

| Увеличение дорожно-транспортных и спортивных травм | +0.7% | Ядро АТЭС, распространение в БВиА | Среднесрочный (2-4 года) |

| Технологический переход к умным/3D-печатным поддерживающим устройствам | +0.8% | Северная Америка и ЕС, распространение в АТЭС | Среднесрочный (2-4 года) |

| Бум домашней реабилитации после COVID | +0.6% | Глобально, ранние успехи в развитых странах | Краткосрочный (≤ 2 лет) |

| Объединенное возмещение для нехирургической ортопедической помощи | +0.4% | Северная Америка, распространение в ЕС | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост заболеваемости переломами костей

Переломы дистального отдела лучевой кости, пальцев и бедра происходят с частотой 212,0, 117,1 и 112,9 случаев на 100 000 человеко-лет соответственно, подчеркивая долгосрочный спрос на стабилизирующие устройства. Ранняя мобилизация с брейсами снижает риск инвалидности и поддерживает экономически эффективную помощь, что является важным предложением для плательщиков, управляющих хроническими последствиями переломов.

Растущая распространенность костно-мышечных расстройств

Более 1,7 миллиарда человек живут с костно-мышечными заболеваниями, при этом боль в пояснице составляет 26% ортопедических обращений. Поясничное брейсирование в сочетании с физической терапией сократило показатели боли с 6,28 до 3,96 и улучшило функцию по индексу Освестри с 46,56 до 33,13 за 12 недель. Поэтому спрос склоняется к удобным, регулируемым устройствам, подходящим для длительного ношения [1]John S. Vick, Efficacy of Back Bracing in Treating Chronic Low Back Pain,

MDPI, mdpi.com.

Технологический переход к умным/3D-печатным поддерживающим устройствам

Одобрение FDA персонализированных имплантатов таранной кости и умных коленных систем со встроенными датчиками иллюстрируют 0,8% увеличение прогнозируемого среднегодового темпа роста технологиями [2]U.S. Food and Drug Administration, "De Novo Classification: Total Talus Replacement," fda.gov . Аддитивное производство сокращает сроки выполнения, в то время как ИИ-алгоритмы улучшают выравнивание, делая рынок ортопедических брейсов и поддерживающих устройств более ориентированным на решения.

Бум домашней реабилитации после COVID

Телереабилитация теперь охватывает 98% районов, обслуживаемых Medicare, подтверждая неуступающую эффективность виртуальной терапии по сравнению с клиническими сеансами. Удаленный мониторинг соблюдения режима брейсирования через носимые датчики поддерживает краткосрочный рост, поскольку плательщики финансируют домоцентричные модели ухода.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Пренебрежение к незначительным травмам | -0.8% | Глобально, развивающиеся рынки | Долгосрочный (≥ 4 лет) |

| Недостаток осведомленности о брейсах нового поколения | -0.6% | АТЭС и БВиА, сельское распространение | Среднесрочный (2-4 года) |

| Низкий уровень принятия врачами неподтвержденных брейсов прямого потребительского электронного маркетинга | -0.4% | Северная Америка и ЕС | Краткосрочный (≤ 2 лет) |

| Ценовое давление со стороны товарного азиатского импорта | -1.1% | Северная Америка и ЕС | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Пренебрежение к незначительным травмам

Задержка лечения остается распространенной; 71% сельских индийских детей обращаются поздно после травмы, часто ухудшая исходы. Такое поведение сокращает продажи профилактических брейсов и подавляет долгосрочный рост.

Ценовое давление со стороны товарного азиатского импорта

Повышение тарифов равно дополнительным расходам в 400 миллионов долларов США на импортируемые компоненты сжимает маржу производителей. Известные бренды отвечают возвращением производства на родину и подчеркиванием премиальных, клинически подтвержденных устройств для защиты ценообразования.

Сегментационный анализ

По продуктам: Доминирование нижних конечностей стимулирует инновации

Устройства для нижних конечностей внесли 56,34% доходов 2024 года в рынок ортопедических брейсов и поддерживающих устройств, лидерство, основанное на высоких показателях травм колена, лодыжки и бедра. Коленные брейсы образуют крупнейший подкластер, поскольку травмы передней крестообразной связки составляют 17,5 случаев на 100 000 ежегодно. Спрос в спортивной медицине пересекается с управлением остеоартритом, увеличивая использование разгружающих конструкций, которые откладывают операцию по замене сустава. 3D-печатные голеностопные поддержки и регулируемые стельки проникают в беговые и пешие сообщества, поддержанные быстрым цифровым сканированием в розничных клиниках [3]Smith+Nephew, "Adjustable Tensioning Technology for Achilles Reconstruction," smith-nephew.com . Тазобедренные отводящие брейсы, некогда зарезервированные для послеоперационных протоколов, теперь используются профилактически в программах предотвращения падений пожилых людей в учреждениях длительного ухода.

Спинальные брейсы остаются быстрорастущей категорией при среднегодовом темпе роста 5,21%, получая пользу от нейростимуляционных стимуляторов слияния, одобренных FDA в 2024 году. Умные пояса со встроенными инерциальными датчиками предоставляют клиницистам аналитику осанки, которая улучшает программы реабилитации. Устройства для верхних конечностей, хотя и меньшие по объему, используют эргономические инициативы для сокращения повторяющихся травм перенапряжения на высокотехнологичных рабочих местах. Интеграция носимых датчиков изменяет брейсы от пассивной поддержки к активным тренерам, которые побуждают к коррекции движения, поощряя соблюдение. В совокупности ортотический продуктовый микс смещается к подключенным решениям, укрепляя траекторию рынка ортопедических брейсов и поддерживающих устройств к персонализированному, богатому данными уходу.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: Специализированные центры набирают обороты

Больницы сохранили 51,21% доли выручки в 2024 году, отражая широкие хирургические возможности и интегрированные договоры закупок по ортопедии и травматологии. Капитальные бюджеты позволяют значительные ежегодные закупки брейсов, часто под комитетами анализа стоимости, которые предпочитают клинически поддержанные бренды. Рост, однако, наклоняется к ортопедическим и травматологическим центрам, ожидаемым к расширению на 5,34% ежегодно до 2030 года, поскольку пациенты ищут специализированную экспертизу и более быстрые пути восстановления. Эти центры инвестируют в инвентарные системы, которые соответствуют антропометрии пациентов, улучшая посадку и снижая списания запасов.

Амбулаторные хирургические центры усиливают импульс: партнерства, такие как Zimmer Biomet-CBRE, масштабируют новые амбулаторные учреждения для захвата изменяющихся объемов процедур. Домашние среды ухода также ускоряют принятие, поддержанные финансированием Medicare, которое покрыло 2,7 миллиона получателей в 2023 году. Теле-контролируемая подгонка и регулировка брейсов позволяют экономически эффективные протоколы последующего ухода. Вместе диверсифицированные каналы конечных пользователей изолируют рынок ортопедических брейсов и поддерживающих устройств от больнично-центричной цикличности.

По применению: Профилактическая помощь меняет спрос

Травмы связок захватили 42,23% использования 2024 года, поддерживаемые устойчивыми показателями спортивной травматизации и установленными клиническими руководящими принципами, которые предпочитают раннее функциональное брейсирование. Только футбол составляет 22,5% переломов и вывихов, в то время как катание на роликовых коньках несет 6,03 отношения шансов для переломов. Клиницисты теперь назначают разрешающие движение брейсы во время восстановления, улучшая функциональные показатели по сравнению с полной иммобилизацией. Применения профилактической помощи, однако, растут быстрее всего при среднегодовом темпе роста 5,25%. Программы безопасности рабочих мест в строительстве и производстве интегрируют профилактические поддержки для снижения компенсационных требований, в то время как молодежные спортивные лиги принимают стандартизированную стабилизацию лодыжки для сдерживания заболеваемости растяжениями.

Послеоперационные реабилитационные брейсы сохраняют стабильное использование, выровненное с мандатами объединенных платежей, которые вознаграждают 90-дневное сдерживание затрат эпизода. Решения для остеоартрита, типизированные магнитными выравнивающими коленными брейсами, расширяют комфорт и простоту использования, улучшая соблюдение среди пожилых взрослых. В результате рынок ортопедических брейсов и поддерживающих устройств поворачивается от реактивного лечения к стратегиям смягчения рисков.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По возрастным группам: Ускорение гериатрического сегмента

Взрослые остались крупнейшей когортой с 54,44% доходов 2024 года, отражая высокие уровни активности и устойчивые дискреционные расходы. Спрос сосредоточен на легких, ориентированных на производительность конструкциях, которые позволяют быстрое возвращение к работе или спорту. Гериатрическое население, однако, прогнозируется расти быстрее всего при среднегодовом темпе роста 5,29%, подпитываемое продлением ожидаемой продолжительности жизни и политикой, поощряющей активное старение. Покрытие Medicare разгружающих брейсов позиционирует эти устройства как жизнеспособные альтернативы хирургии для остеоартрита, тенденция, которая поддерживает большее проникновение рынка ортопедических брейсов и поддерживающих устройств среди пожилых людей.

Производители удовлетворяют потребности пожилых людей, добавляя системы закрытия одной рукой, визуальные подсказки для правильного выравнивания и удаленные уведомления, которые информируют опекунов о плохом соблюдении. Педиатрические устройства остаются нишевыми, но перспективными, поскольку организованный молодежный спорт набирает популярность; рост зависит от регулируемых систем, которые приспосабливаются к быстрым изменениям длины конечностей без частой замены.

Географический анализ

Северная Америка составила 40,76% доходов 2024 года, поддерживаемая устойчивым страховым покрытием и программами CMS, которые возмещают нехирургические ортопедические вмешательства. Соединенные Штаты управляют региональным доминированием через передовое производство, экспортируя ортопедические товары на сумму 2,9 млрд долларов США в Азию в 2024 году. Канада масштабирует принятие через публично финансируемые артропластические пакеты, в то время как Мексика расширяет доступ через расширение Seguro Popular. Несмотря на зрелое проникновение, продолжающиеся технологические обновления - выравнивание с поддержкой ИИ и телереабилитация - поддерживают средние однозначные приобретения на рынке ортопедических брейсов и поддерживающих устройств.

Европа сохраняет хорошо установленную базу, формируемую универсальными системами здравоохранения и строгим пост-маркетинговым надзором под Регулированием медицинских устройств. Германия служит региональным инновационным хабом, используя кластеры Бремена и Баварии для умных ортопедических исследований. Агентство по регулированию лекарственных средств и продуктов здравоохранения Соединенного Королевства выравнивается с временными рамками MDR, создавая независимые пути обзора, сохраняя непрерывность поставок после Брексита. Южно-европейские нации все больше выделяют средства на неинвазивную костно-мышечную помощь для управления бюджетными ограничениями. В результате Европа продолжает предпочитать премиальные, подкрепленные доказательствами устройства, которые соответствуют строгим клиническим и экономическим порогам стоимости.

Азиатско-Тихоокеанский регион демонстрирует самый быстрый среднегодовой темп роста 5,42% до 2030 года на фоне расширения среднего класса, развертывания правительственного страхования и роста спортивного участия. Китай прогнозирует 455 000 замен суставов и 1 миллион ремонтов переломов на 2025 год, стимулируя спрос на брейсы во время реабилитации. Япония ускоряет принятие умных реабилитационных технологий для управления своим супер-старым обществом, в то время как Австралия финансирует программы телездравоохранения, покрывающие удаленные последующие наблюдения брейсов через обширные географии. Индия, Таиланд и Малайзия стимулируют местное производство для снижения зависимости от импорта, открывая возможности для совместных предприятий. Валютная волатильность и тендерные закупки создают ценовые вызовы, но объемная возможность сохраняет рынок ортопедических брейсов и поддерживающих устройств очень привлекательным по всему региону.

Конкурентная среда

Рынок ортопедических брейсов и поддерживающих устройств показывает умеренную концентрацию, с топ-многонациональными компаниями, конкурирующими против гибких региональных игроков. Выделение Solventum в 2024 году создало специалиста на 8,2 млрд долларов США, позиционированного для выделения НИОКР прямо на умные ортопедические изделия и уход за ранами. Essity использует линию Actimove в 140 странах после интеграции BSN Medical, сочетая клинические сотрудничества с экспансивной дистрибуцией. DJO LLC (Enovis) дифференцируется через брейс DonJoy ROAM OA, чьи магнитные выравнивающие зажимы сокращают время подгонки и повышают соблюдение пациентами. Össur направляет инвестиции в системы разгрузки с поддержкой датчиков, которые передают данные походки на облачные панели для обзора терапевтом.

Стратегические приобретения интенсифицируют технологическую глубину. Покупка Zimmer Biomet в 2024 году OrthoGrid добавляет флюороскопию с руководством ИИ к своему тазобедренному портфолио, улучшая процедурную точность и последующие протоколы брейсирования. Фирма одновременно партнерствует с RevelAi Health для коммерциализации цифровых платформ управления уходом, адресующих социо-демографические пробелы. Рыночные участники из Азии масштабируют ценово-конкурентные товарные брейсы, вызывая ценовое давление, которому известные бренды противодействуют премиальными заявлениями о производительности и сервисными пакетами.

Прямые потребительские электронные коммерции нарушают традиционные цепочки поставок, предлагая быструю доставку, но вызывая опасения клинической эффективности среди предписывающих. Ведущие производители теперь поставляют валидированные онлайн-конфигурации, обеспечиваемые виртуальными инструментами подгонки. Региональная диверсификация производства смягчает тарифные риски и сокращает сроки выполнения. В целом конкуренция вращается вокруг балансирования экономической эффективности с основанной на доказательствах производительностью - дифференциаторы, которые формируют долевые выгоды по рынку ортопедических брейсов и поддерживающих устройств.

Лидеры индустрии ортопедических брейсов и поддерживающих устройств

-

Zimmer Biomet

-

Ossur hf.

-

Ottobock SE & Co. KGaA

-

Solventum

-

Enovis

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Декабрь 2024: OrthoPediatrics Corp расширила свой отдел специальных брейсов системой датчиков OPSB и брейсом MOVE-D.

- Май 2024: Thuasne приобрела Corflex Global для углубления покрытия США и упорядочивания продаж ортопедических брейсов.

- Апрель 2024: Solventum завершила свое отделение от 3M, запустившись как независимое предприятие здравоохранения с доходом 8,2 млрд долларов США.

- Январь 2024: Enovis выпустила коленный брейс DonJoy ROAM OA с магнитными выравнивающими зажимами и системой натяжения 'Set-and-Forget'.

Область глобального отчета о рынке ортопедических брейсов и поддерживающих устройств

Согласно области отчета, ортопедические брейсы и поддерживающие устройства распространены под ортопедическими поставками, но иногда неправильно понимаются как часть восстановительной медицины. Они обычно изготавливаются из жестких материалов, таких как твердые пластики, и мягких материалов, таких как спандекс, в основном используемых для иммобилизации суставов, что позволяет им заживать в эффективном положении. Рынок ортопедических брейсов и поддерживающих устройств сегментирован по продуктам (брейсы и поддерживающие устройства для нижних конечностей (голеностопные и стопные, тазобедренные и коленные), спинальные брейсы и поддерживающие устройства, и брейсы и поддерживающие устройства для верхних конечностей (локтевые, кистевые и запястные, и другие)), конечному пользователю (больницы, ортопедические центры и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Рыночный отчет также покрывает оценочные размеры рынка и тенденции для 17 стран по основным регионам глобально. Отчет предлагает стоимость (в USD) для вышеуказанных сегментов.

| Брейсы и поддерживающие устройства для нижних конечностей | Голеностопные и стопные |

| Тазобедренные | |

| Коленные | |

| Спинальные брейсы и поддерживающие устройства | |

| Брейсы и поддерживающие устройства для верхних конечностей | Локтевые |

| Кистевые и запястные | |

| Плечевые | |

| Другие |

| Больницы |

| Ортопедические и травматологические центры |

| Домашние условия ухода |

| Другие |

| Травмы связок |

| Профилактическая помощь и профилактическое использование |

| Послеоперационная реабилитация |

| Управление остеоартритом |

| Другие |

| Педиатрический |

| Взрослый |

| Гериатрический |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам | Брейсы и поддерживающие устройства для нижних конечностей | Голеностопные и стопные |

| Тазобедренные | ||

| Коленные | ||

| Спинальные брейсы и поддерживающие устройства | ||

| Брейсы и поддерживающие устройства для верхних конечностей | Локтевые | |

| Кистевые и запястные | ||

| Плечевые | ||

| Другие | ||

| По конечному пользователю | Больницы | |

| Ортопедические и травматологические центры | ||

| Домашние условия ухода | ||

| Другие | ||

| По применению | Травмы связок | |

| Профилактическая помощь и профилактическое использование | ||

| Послеоперационная реабилитация | ||

| Управление остеоартритом | ||

| Другие | ||

| По возрастным группам | Педиатрический | |

| Взрослый | ||

| Гериатрический | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка ортопедических брейсов и поддерживающих устройств?

Рынок сгенерировал 4,79 млрд долларов США в 2025 году и прогнозируется достичь 5,94 млрд долларов США к 2030 году, растя при среднегодовом темпе роста 4,40%.

Какой продуктовый сегмент занимает наибольшую долю?

Брейсы для нижних конечностей командовали 56,34% доходов в 2024 году из-за высокой распространенности травм колена и лодыжки.

Какой регион будет расти быстрее всего до 2030 года?

Азиатско-Тихоокеанский регион прогнозируется показать наивысший среднегодовой темп роста 5,42%, движимый растущим спросом среднего класса и расширяющимися правительственными программами здравоохранения.

Как изменения возмещения влияют на спрос?

Модели объединенных платежей в Северной Америке вознаграждают нехирургические эпизоды ухода, поощряя больницы и амбулаторные центры принимать брейсы, которые сокращают общие затраты на лечение.

Какие технологические достижения формируют новые продукты?

Системы выравнивания с руководством ИИ, 3D-печатные персонализированные конструкции и брейсы со встроенными датчиками, которые передают данные соблюдения клиницистам, переопределяют производительность продукта.

Кто ключевые игроки в конкурентной среде?

Solventum, Essity, DJO LLC (Enovis), Össur и Zimmer Biomet лидируют на рынке, фокусируясь на инновациях и стратегических приобретениях для поддержания доли.

Последнее обновление страницы: