Размер и доля глобального рынка опиоид-индуцированных запоров

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

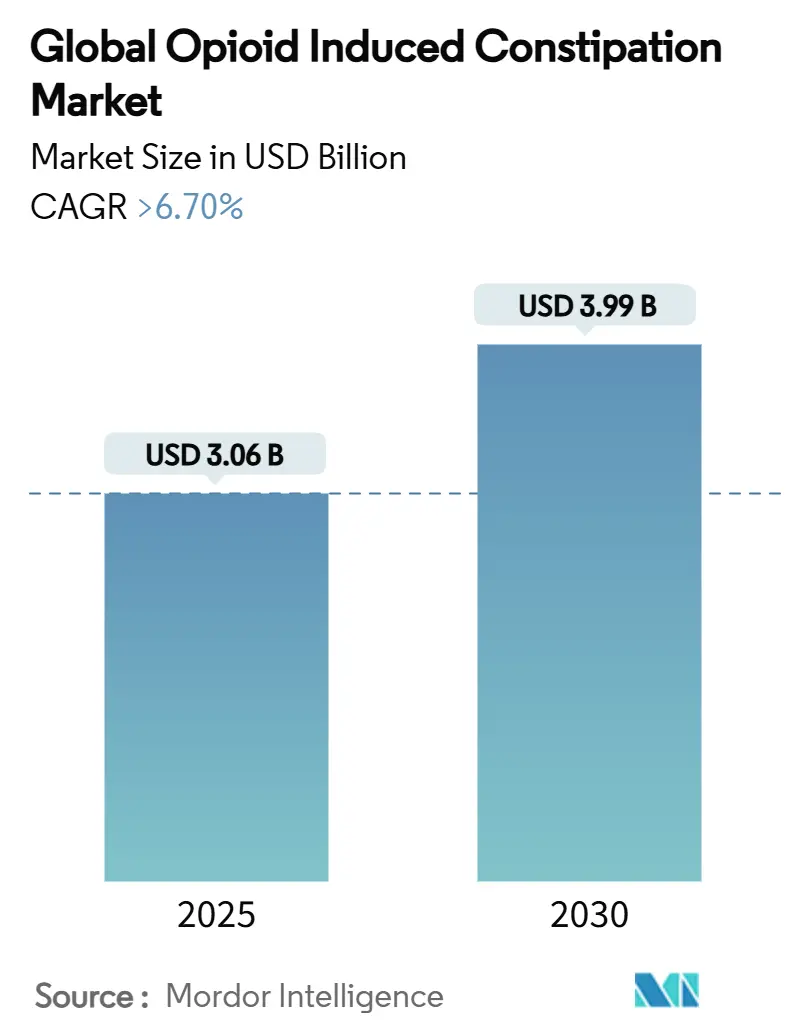

| Размер Рынка (2025) | 3.06 Миллиардов долларов США |

| Размер Рынка (2030) | 3.99 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.70% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка опиоид-индуцированных запоров компанией Mordor Intelligence

Рынок лечения опиоид-индуцированных запоров был оценен в 3,06 млрд долларов США в 2025 году и, как ожидается, достигнет 3,99 млрд долларов США к 2030 году, увеличиваясь с CAGR 6,7%. Устойчивый рост отражает необходимость управления запорами у 40-80% пациентов, которые полагаются на опиоиды при хронической или онкологической боли. Растущие назначения опиоидов, регуляторные одобрения новых периферически действующих антагонистов µ-опиоидных рецепторов (PAMORA) и растущее внедрение цифровых инструментов соблюдения режима терапии являются основными драйверами спроса. Северная Америка доминирует из-за высокого потребления опиоидов, однако Азиатско-Тихоокеанский регион демонстрирует самое быстрое расширение, поскольку Япония, Китай и Индия гармонизируют руководящие принципы и расширяют доступ к проверенным терапиям. Расширение показаний на педиатрические популяции и больничные мандаты управления институционализируют профилактические режимы работы кишечника, в то время как продукты в разработке с улучшенными профилями безопасности укрепляют долгосрочные перспективы рынка лечения опиоид-индуцированных запоров.

Ключевые выводы отчета

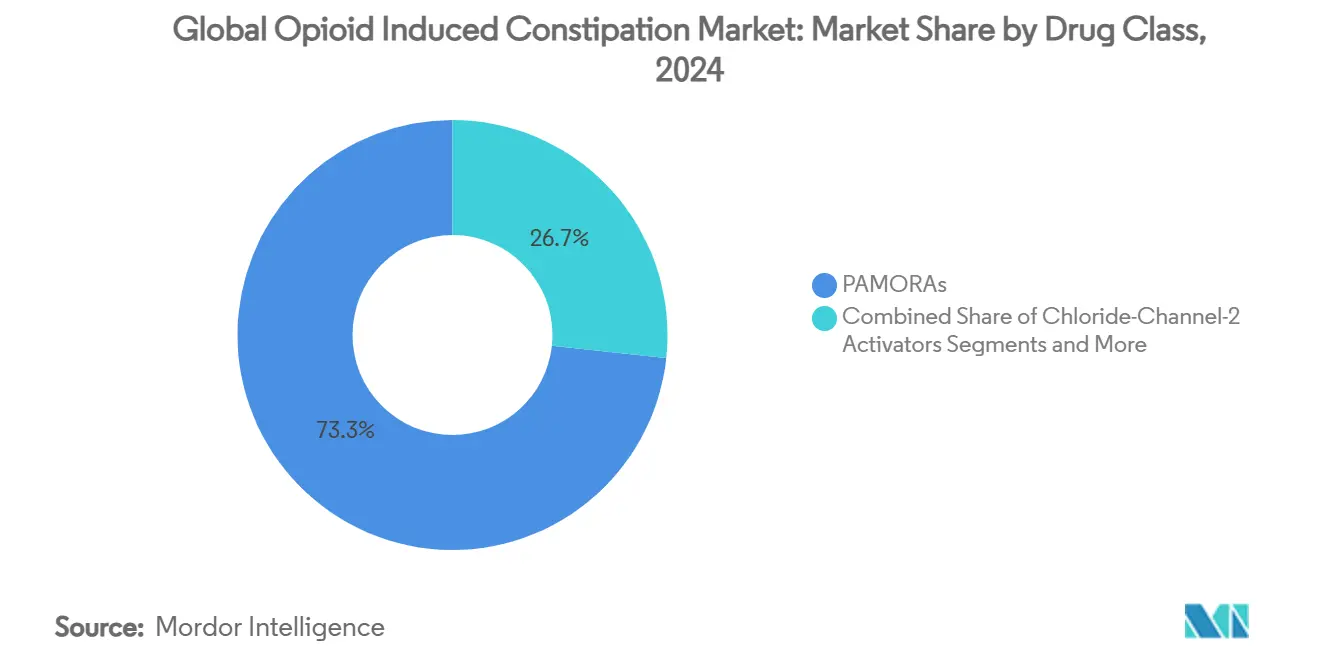

- По классам лекарственных средств PAMORA лидировали с 73,3% долей выручки в 2024 году; агонисты гуанилатциклазы-C, как прогнозируется, будут расширяться с CAGR 11,6% до 2030 года.

- По типу рецептов рецептурные лекарства удерживали 91,2% доли рынка лечения опиоид-индуцированных запоров в 2024 году, в то время как OTC-продукты, как прогнозируется, будут расти с CAGR 8,2% до 2030 года.

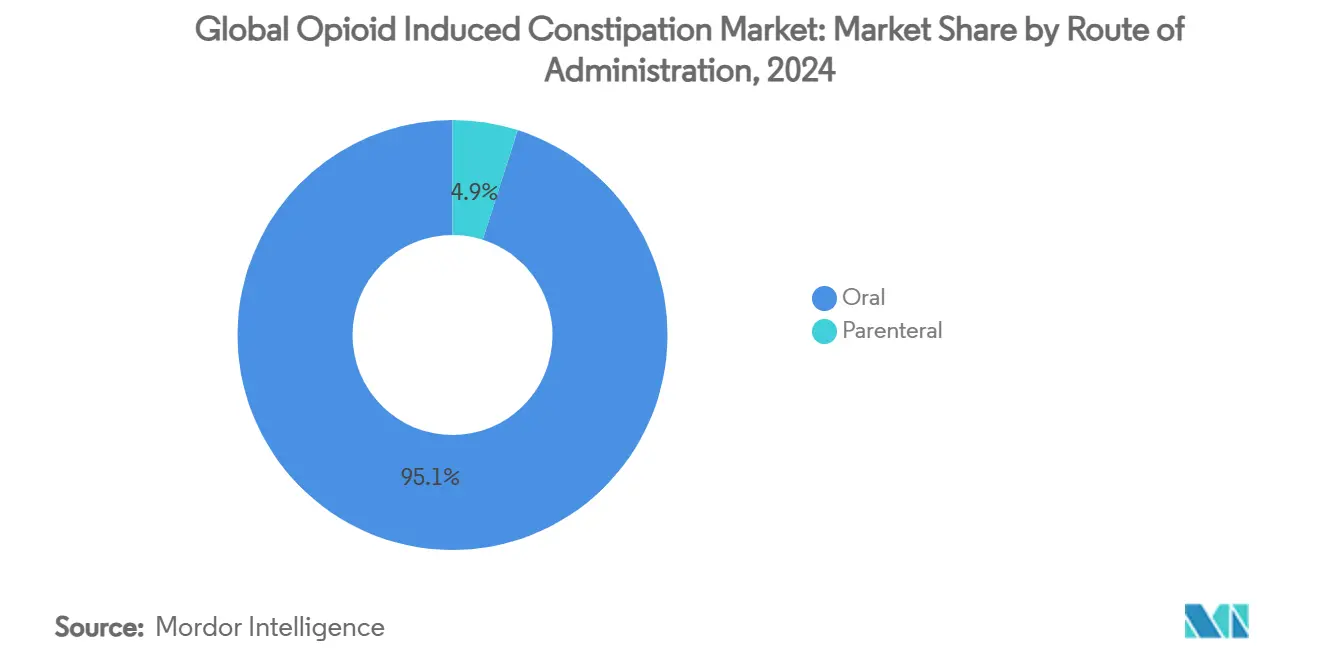

- По пути введения пероральные препараты составили 95,0% доли размера рынка лечения опиоид-индуцированных запоров в 2024 году, а парентеральные продукты готовы продвигаться с CAGR 7,5% до 2030 года.

- По группам пациентов пациенты с неонкологической хронической болью захватили 69,0% доли рынка лечения опиоид-индуцированных запоров в 2024 году; онкологический сегмент, как ожидается, будет расти с CAGR 9,5% между 2025-2030 годами.

- По каналам дистрибуции больничные аптеки представляли 45,3% выручки в 2024 году, в то время как онлайн-аптеки, как прогнозируется, покажут CAGR 10,6% в тот же период.

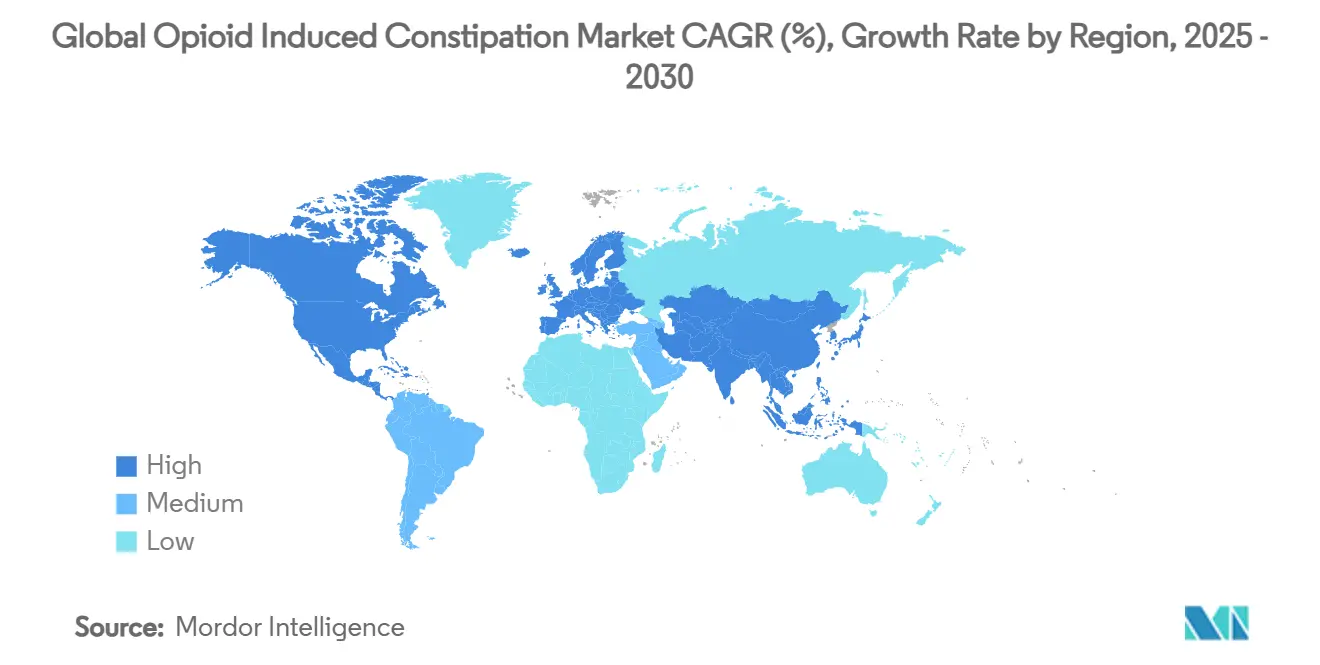

- По географии Северная Америка внесла 44,5% выручки в 2024 году; Азиатско-Тихоокеанский регион, как прогнозируется, станет свидетелем самого высокого CAGR 7,5% до 2030 года.

Тенденции и инсайты глобального рынка опиоид-индуцированных запоров

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущие назначения опиоидов для управления хронической болью | +1.80% | Глобально, концентрированно в Северной Америке | Долгосрочно (≥ 4 лет) |

| Расширения показаний и запуски новых PAMORA | +1.20% | Северная Америка и ЕС, расширение в АТЭС | Среднесрочно (2-4 года) |

| Высокая распространенность хронической неонкологической и онкологической боли | +1.50% | Глобально | Долгосрочно (≥ 4 лет) |

| Цифровые терапевтические ко-назначения, повышающие соблюдение режима | +0.70% | Ядро Северная Америка и ЕС, распространение в АТЭС | Среднесрочно (2-4 года) |

| Комбинированные препараты опиоид-PAMORA в разработке | +0.90% | Глобально | Долгосрочно (≥ 4 лет) |

| Больничные мандаты управления опиоидами для режимов работы кишечника | +0.60% | Северная Америка и ЕС | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущие назначения опиоидов для управления хронической болью

Постоянная зависимость от опиоидов для законного контроля боли поддерживает спрос на продукты, несмотря на более широкие усилия по сдерживанию злоупотребления. Исследование японской когорты 2025 года выявило 30% случаев опиоид-индуцированных запоров (OIC) среди неонкологических пациентов, использующих слабые опиоиды, поднимаясь до 49,2% к 14-му дню терапии.[1]NCBI, "Обзор опиоид-индуцированных запоров," ncbi.nlm.nih.govОнкологические когорты сообщили о 56% кумулятивной заболеваемости в течение двух недель начала применения опиоидов, подчеркивая неизбежность дисфункции кишечника при опиоидной анальгезии. Многие американские больницы теперь требуют профилактические слабительные в течение 24 часов после первой дозы опиоидов, формализуя лечение как компонент по умолчанию в уходе за болью.

Расширения показаний и запуски новых PAMORA

Регуляторы расширяют показания для недостаточно обслуживаемых популяций. Одобрение FDA линаклотида для детей в возрасте 6-17 лет в мае 2024 года установило первый педиатрический вариант в США.[2]Рика Охта и др., "Заболеваемость опиоид-индуцированными запорами при японской неонкологической боли," nature.com Европейское агентство по лекарственным средствам приняло досье налоксегола от AstraZeneca в июне 2024 года, сигнализируя о согласовании со стандартами США.[3]FDA, "Педиатрическое одобрение линаклотида," gi.org Наоборот, FDA отозвала ENTEREG (алвимопан) в августе 2024 года, подчеркивая пристальное внимание. Активы в разработке, такие как PF614-MPAR, который сочетает опиоидную анальгезию со встроенной защитой от передозировки, расширяют конкурентное поле.

Высокая распространенность хронической неонкологической и онкологической боли

Неонкологические состояния - главным образом остеоартрит и невропатическая боль - составили 69,0% назначений в 2024 году, однако онкологические пациенты генерируют самый быстрый рост спроса из-за более длительного выживания и более высоких доз. Мета-анализ 2024 года из 24 рандомизированных исследований (9 586 участников) показал, что опиоиды увеличивали риск запоров в 3,57 раза при лечении остеоартрита. Клинические протоколы все чаще включают проактивные режимы работы кишечника для предотвращения прерывания терапии.

Цифровые терапевтические ко-назначения, повышающие соблюдение режима

Постоянное немецкое возмещение для Cara Care IBS в июне 2024 года подтвердило готовность плательщиков покрывать гастроинтестинальные цифровые терапевтические средства. Данные указывают, что сочетание PAMORA с отслеживанием симптомов на основе смартфонов улучшает соблюдение режима и ускоряет титрование дозы. Американские центры используют панели управления в реальном времени для запуска вмешательств медсестер, если в течение 24 часов не зарегистрирован стул, снижая незапланированные повторные госпитализации.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Неопиоидные анальгетики следующего поколения | -1.40% | Глобально, раннее внедрение в Северной Америке | Среднесрочно (2-4 года) |

| Нежелание пациентов из-за осведомленности о нежелательных явлениях | -0.80% | Глобально | Краткосрочно (≤ 2 лет) |

| Европейские возвратные возмещения по ценообразованию PAMORA | -0.60% | Европа | Краткосрочно (≤ 2 лет) |

| Замещение медицинским каннабисом, снижающее дозы опиоидов | -0.50% | Северная Америка, отдельные рынки ЕС | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Неопиоидные анальгетики следующего поколения

FDA одобрило сузетригин в январе 2025 года. Он предлагает сильную острую анальгезию без действия на опиоидные рецепторы, устраняя риск запоров. Хотя цена составляет 15,50 долларов США за таблетку, больничные формуляры могут принять его для послеоперационной боли, сокращая будущие случаи OIC. Академические команды также продвигают кишечно-селективные миметики окситоцина, которые успокаивают висцеральную боль без системной абсорбции.

Нежелание пациентов из-за осведомленности о нежелательных явлениях

Данные реального мира связывают налдемедин с 27,5% диареи против 5,3% на плацебо, побуждая некоторых пациентов отказываться от терапии. База данных нежелательных явлений FDA перечисляет редкий ишемический колит с лубипростоном, вызывая онлайн-сообщества осторожности. Клиницисты тратят больше времени на консультирование, а некоторые переключаются на поэтапные осмотические слабительные, временно откладывая начало применения PAMORA

Сегментный анализ

По классам лекарственных средств: разнообразные механизмы углубляют терапевтический инструментарий

PAMORA внесли 2,24 млрд долларов США в 2024 году, что равно 73,3% размера рынка лечения опиоид-индуцированных запоров, поскольку их кишечно-ограниченная блокада рецепторов сохраняет центральную анальгезию. Класс сохраняет доверие врачей, несмотря на отзыв алвимопана FDA, поскольку альтернативы, такие как налдемедин, дают 81-90% ответа спонтанного движения кишечника в японских испытаниях. В перспективе агонисты гуанилатциклазы-C, как прогнозируется, покажут самый высокий CAGR 11,6%, поддерживаемый расширениями педиатрических показаний. Устойчивые инвестиции в комбинированные таблетки опиоид-PAMORA обещают защитить долю рынка лечения опиоид-индуцированных запоров периферически действующих агентов среди растущей классовой конкуренции.

Производители хеджируют риск, диверсифицируя свой механизм действия. Агонисты 5-HT4 рецепторов с улучшенной сердечной безопасностью, усилители моторики на основе конопли и кишечно-селективные пептиды теперь находятся во II фазе. Эти участники могут захватить нишевые когорты, не переносящие диарею или абдоминальные спазмы. Тем не менее, назначающие могут предпочесть хорошо зарекомендовавшие себя PAMORA до тех пор, пока прямые сравнительные исследования исходов не подтвердят эквивалентность, обеспечивая доминирование действующих лиц на рынке лечения опиоид-индуцированных запоров в течение большей части прогнозного периода.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу рецептов: эволюционирующее регулирование формирует потребительский доступ

Рецептурные продукты представляли 91,2% выручки 2024 года, подтверждая, что надзор клиницистов остается существенным при манипулировании µ-опиоидными рецепторами. Размер рынка лечения опиоид-индуцированных запоров для OTC-препаратов был скромным, но, как предсказывается, будет расти по мере роста потребительской осведомленности. Регуляторные органы продолжают обсуждать переключение отдельных PAMORA на статус под руководством фармацевта, как только постмаркетинговое наблюдение продемонстрирует низкий риск злоупотребления.

Защитники считают, что успешные переключения Rx-to-OTC могут сократить посещения скорой помощи, вызванные хроническим злоупотреблением слабительными. Однако механистическая сложность опиоидного антагонизма и потенциал для преципитированной отмены пока держат большинство молекул в рецептурных каналах. Цифровые рецептурные платформы могут размывать границы: валидированные приложения отслеживания кишечника в комплекте с купонами на лекарства предлагают полуавтоматизированное наблюдение, постепенно смещая части индустрии лечения опиоид-индуцированных запоров к парадигме самоуправления.

По пути введения: пероральное доминирование с целевым парентеральным использованием

Пероральные агенты контролировали 95,1% объемов 2024 года, предпочитаемые за удобство и более низкую стоимость введения. Институциональные протоколы, однако, полагаются на инъекционный метилналтрексон, когда пациенты не могут переносить пероральный прием, способствуя CAGR 7,5% для парентеральных вариантов. Разработчики продуктов ищут пероральные препараты с минимальным пищевым эффектом для улучшения соблюдения режима; пересмотренные препараты налоксегола под клиническим обзором позволяют дозирование независимо от приема пищи, что может дополнительно укрепить пероральное преобладание на рынке лечения опиоид-индуцированных запоров.

Больницы, тем не менее, ценят быстродействующие инъекционные препараты для послеоперационной и паллиативной помощи. Новые векторы доставки, такие как буккальные пленки и трансдермальные пластыри, находятся в ранних исследованиях, нацеленных на популяции с нарушенным глотанием. Если эти платформы получат одобрение, они могут постепенно размывать пероральную долю, особенно в специализированных онкологических условиях, где предсказуемое начало перевешивает удобство таблеток.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По группам пациентов: расходящиеся пути ухода формируют спрос

Пациенты с неонкологической хронической болью составили 69,0% размера рынка лечения опиоид-индуцированных запоров в 2024 году, поддерживаемые долгосрочным лечением остеоартрита в стареющих популяциях. Онкологические пациенты, хотя составляют только 31,0% от общего числа пользователей, поддерживают стратегии премиального ценообразования: режимы высокодозовых опиоидов повышают тяжесть запоров, а готовность платить за быстрое облегчение поддерживает включение в формуляр новых PAMORA.

Основанные на доказательствах руководящие принципы от онкологических обществ теперь выступают за профилактические режимы работы кишечника с 1-го дня опиоидной терапии, стимулируя более раннее и часто более высокодозовое вмешательство. Напротив, условия первичной медицинской помощи при болях в спине или невропатии обычно истощают формирующие объем и осмотические слабительные перед эскалацией к рецептурным PAMORA, объясняя более медленный рост единиц несмотря на большие абсолютные объемы на рынке лечения опиоид-индуцированных запоров.

По каналам дистрибуции: цифровая выдача набирает обороты

Больничные аптеки генерировали 45,3% продаж 2024 года, отражая стационарные мандаты управления. Рост телездравоохранения стабилизировал цифровое назначение опиоидов на 8,4% от общих рецептов в 2022 году, создавая благодатную почву для онлайн-аптек для обработки заказов на пополнение с интегрированным видеоконсультированием. В результате онлайн-канал, как прогнозируется, расширится с CAGR 10,6%.

Розничные точки совершенствуют свое ценностное предложение, предлагая на месте фармацевтов, сертифицированных в снижении опиоидных рисков и обучении режимам работы кишечника. Между тем, производители формируют эксклюзивные партнерства с электронными аптеками для дорогих запусков, таких как сузетригин, обеспечивая жесткий контроль поставок и сбор данных пациентов в реальном времени. Этот гибридный ландшафт укрепляет потребность индустрии лечения опиоид-индуцированных запоров в балансировании широкого доступа с гарантиями контролируемых веществ.

Географический анализ

Северная Америка внесла 44,5% глобальной выручки в 2024 году, опираясь на Соединенные Штаты, которые потребляют почти 80% мирового объема опиоидов. Широкое покрытие плательщиков, укоренившиеся руководящие принципы управления болью и лидерство FDA в одобрении инновационных классов держат регион в авангарде. Больничные сети, от Cedars-Sinai до Mayo Clinic, встроили цифровые мониторы стула, которые запускают немедленную эскалацию слабительных, когда в течение 24 часов не записано движение кишечника, подчеркивая институциональную приверженность проактивному уходу. Канада отражает динамику США, хотя и в меньшем масштабе, с национальными рамками управления опиоидами, принимающими фиксированные пакеты режимов работы кишечника в третичных больницах. Политические реформы, направленные на сдерживание злоупотребления опиоидами, постепенно сокращают новые начала применения опиоидов, однако высокая распространенность хронических пользователей поддерживает значительный пул пациентов, требующих терапии запоров. Следовательно, рынок лечения опиоид-индуцированных запоров сохраняет устойчивые, хотя и созревающие, перспективы роста в Северной Америке.

Азиатско-Тихоокеанский регион демонстрирует самый высокий CAGR 7,5% до 2030 года. Быстрое внедрение налдемедина в Японии, валидированного в III фазе испытаний, сообщающих о 81-90% ответе несмотря на 88-90% случаев нежелательных явлений, демонстрирует клиническую уверенность. Включение PAMORA в провинциальные списки возмещения в Китае улучшает доступность, в то время как мета-анализ остеоартрита 2024 года, подтверждающий 3,57-кратный риск запоров, связанный с опиоидами, готовит политиков к более широкому принятию weekly.chinacdc.cn. Растущая генерическая производственная база Индии позиционирует отечественные фирмы для запуска экономически эффективных участников после истечения международных патентов, улучшая проникновение лечения среди популяций с более низкими доходами.

Европа поддерживает стабильное внедрение среди пристального внимания плательщиков. Принятие налоксегола EMA в июне 2024 года и постоянное возмещение Германии для гастроинтестинального цифрового терапевтического средства иллюстрируют сбалансированные инновации и сдерживание затрат. Национальные органы оценки медицинских технологий оценивают не только цену препарата, но и общую стоимость ухода, поощряя производителей упаковывать PAMORA с платформами поддержки соблюдения режима. Возвратные возмещения на таких рынках, как Франция, сдерживают прейскурантные цены, однако объем остается устойчивым из-за стареющей демографии и онкологического использования опиоидов. Таким образом, рынок лечения опиоид-индуцированных запоров показывает умеренное, но надежное расширение по всему континенту.

Конкурентная среда

Рынок лечения опиоид-индуцированных запоров умеренно консолидирован. Grünenthal укрепил свои позиции, приобретя глобальные права на Movantik за 250 млн долларов США в июле 2024 года, дополняя существующий болевой портфель. В марте 2025 года Mallinckrodt и Endo согласились на слияние на 6,7 млрд долларов США, объединяя наследственные опиоидные франшизы для обеспечения масштабной эффективности при навигации по судебным обязательствам. Такие сделки повышают объединенную рыночную власть, но все еще оставляют место для среднекапитализационных инноваторов, фокусирующихся на комплементарных механизмах.

Дифференциация портфеля интенсивна. Ensysce Biosciences выиграла финансирование NIH в размере 5,3 млн долларов США для продвижения PF614-MPAR, устойчивого к подделке опиоида в паре с встроенным PAMORA, который направлен на устранение OIC при смягчении передозировки. Vertex вошел в пространство тангенциально с сузетригином, используя неопиоидное облегчение боли для полного обхода запоров. Специалисты по цифровому здоровью, включая Mahana Therapeutics, партнерствуют с лекарственными фирмами для поставки одобренных FDA приложений, которые документируют частоту стула и запускают напоминания о дозировании, развивающееся поле битвы за лояльность пользователей.

Регуляторные действия формируют конкуренцию. Отзыв алвимопана FDA удалил вариант периоперативного PAMORA, консолидируя долю среди налоксегола, налдемедина и метилналтрексона. Наоборот, педиатрическое разрешение для линаклотида открыло сегмент белого пространства, который действующий Aperion теперь спешит обслужить. В целом, фирмы концентрируются на демонстрации ценности через исследования экономики здравоохранения, а не только цену, признавая, что плательщики требуют доказательств сокращенной госпитализации и улучшенного качества жизни перед предоставлением уровней премиального возмещения.

Лидеры глобальной индустрии опиоид-индуцированных запоров

-

AstraZeneca plc

-

Merck & Co Inc

-

Shionogi & Co Ltd

-

Mallinckrodt Pharmaceuticals

-

Bausch Health ( Salix Pharmaceutical Inc.)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Март 2025: Mallinckrodt и Endo объявили о слиянии на 6,7 млрд долларов США, направленном на интеграцию опиоидных портфелей и разрешение правовых обязательств.

- Январь 2025: FDA одобрило Journavx (сузетригин), первую новую неопиоидную болевую терапию за десятилетия, устраняющую риск OIC для пациентов с острой болью.

- Январь 2025: FDA одобрило первый генерический препарат прукалоприда от ANI Pharmaceuticals с 180-дневной эксклюзивностью.

- Июль 2024: FDA одобрило Zurnai, первый автоинжектор налмефена для реверсии опиоидной передозировки.

Объем отчета о глобальном рынке опиоид-индуцированных запоров

Опиоидные анальгетики назначаются пациентам с острой и хронической неонкологической болью. Они снижают секрецию пищеварительных ферментов, что приводит к опиоид-индуцированным запорам с несколькими симптомами, включая вздутие живота, растяжение, выпуклый живот и болезненную дефекацию из-за твердого и сухого стула. Рынок опиоид-индуцированных запоров сегментирован по классам лекарственных средств (антагонисты мю-опиоидных рецепторов, активаторы хлоридного канала-2 и прочие), типу рецептов (безрецептурные, рецептурные), конечному пользователю (больничные аптеки, розничные аптеки, онлайн-аптеки) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также покрывает предполагаемые размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| PAMORA |

| Активаторы хлоридных каналов-2 |

| Агонисты гуанилатциклазы-C |

| Прочие |

| Рецептурные |

| Безрецептурные (OTC) |

| Пероральный |

| Парентеральный |

| Пациенты с онкологической болью |

| Пациенты с неонкологической хронической болью |

| Больничные аптеки |

| Розничные аптеки |

| Онлайн-аптеки |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По классам лекарственных средств | PAMORA | |

| Активаторы хлоридных каналов-2 | ||

| Агонисты гуанилатциклазы-C | ||

| Прочие | ||

| По типу рецептов | Рецептурные | |

| Безрецептурные (OTC) | ||

| По пути введения | Пероральный | |

| Парентеральный | ||

| По группам пациентов | Пациенты с онкологической болью | |

| Пациенты с неонкологической хронической болью | ||

| По каналам дистрибуции | Больничные аптеки | |

| Розничные аптеки | ||

| Онлайн-аптеки | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка лечения опиоид-индуцированных запоров?

Рынок составляет 3,06 млрд долларов США в 2025 году и, как прогнозируется, вырастет до 3,99 млрд долларов США к 2030 году с CAGR 6,7%.

Какой класс лекарственных средств лидирует на рынке лечения опиоид-индуцированных запоров?

PAMORA доминируют с 73,3% долей выручки в 2024 году благодаря их способности облегчать запоры без снижения анальгетической эффективности.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Регуляторная гармонизация, расширяющаяся инфраструктура болевой помощи и быстрое принятие налдемедина в Японии стимулируют региональный CAGR 7,5% до 2030 года.

Как цифровые терапевтические средства влияют на рост рынка?

Возмещаемые приложения, которые мониторят функцию кишечника, улучшают соблюдение режима и предоставляют данные в реальном времени, повышая эффективность лечения и создавая новые потоки доходов.

Какое влияние окажут неопиоидные анальгетики на рынок?

Новые агенты, такие как сузетригин, полностью устраняют риск запоров, потенциально снижая будущий спрос, однако стоимость и ограниченные данные о хронической боли предполагают только постепенное внедрение.

Какой канал дистрибуции растет быстрее всего?

Онлайн-аптеки, как прогнозируется, зарегистрируют CAGR 10,6%, поскольку телездравоохранение стабилизируется, а пациенты ищут удобные варианты пополнения.

Последнее обновление страницы: