Размер и доля мирового рынка лечения запоров

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

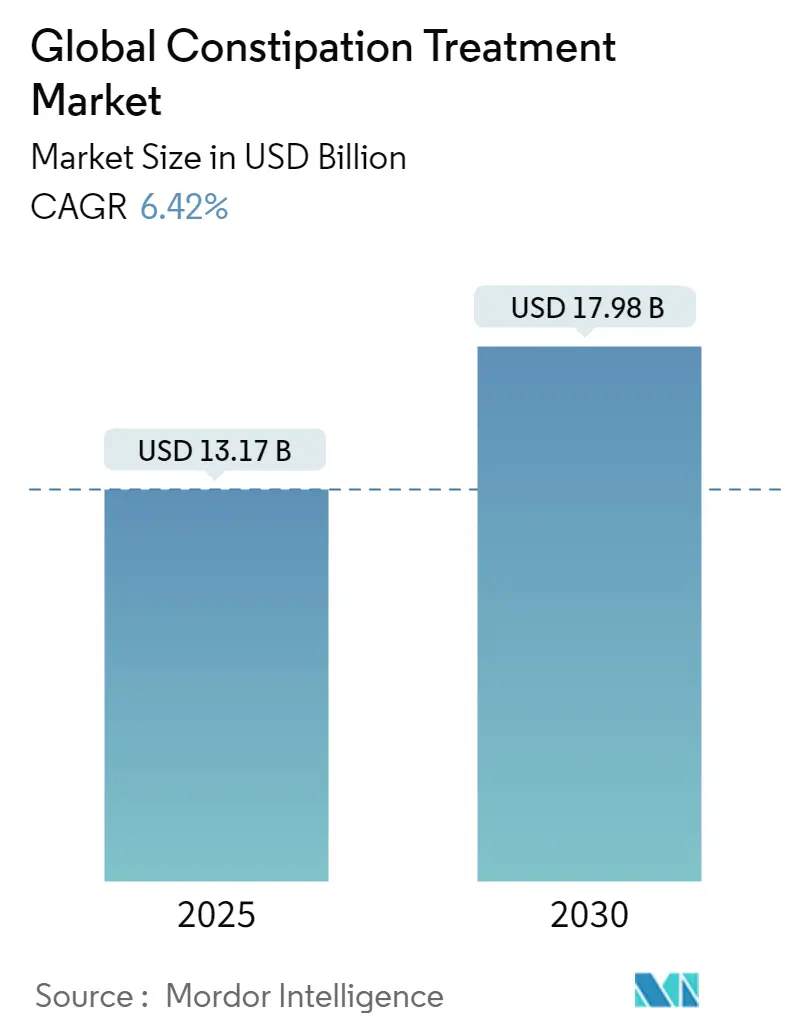

| Размер Рынка (2025) | 13.17 Миллиардов долларов США |

| Размер Рынка (2030) | 17.98 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.42% CAGR |

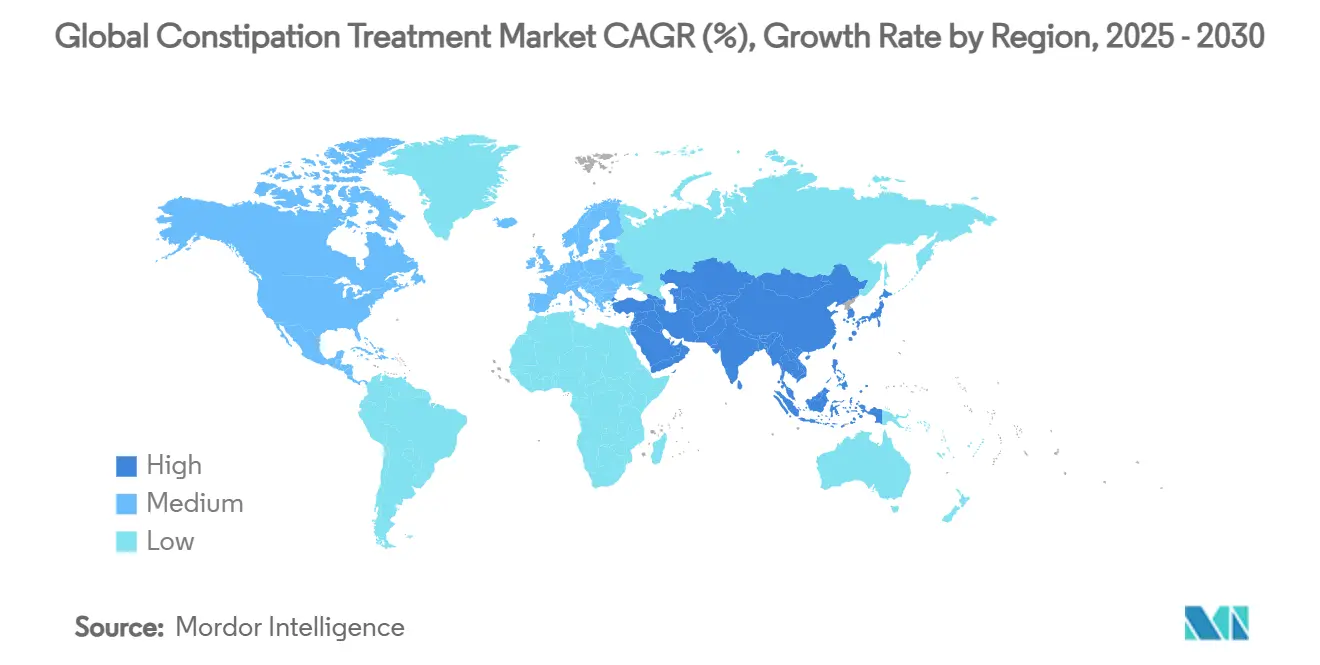

| Самый Быстрорастущий Рынок | Северная Америка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ мирового рынка лечения запоров компанией Mordor Intelligence

Размер рынка лечения запоров составляет 13,17 млрд долл. США в 2025 году и, согласно прогнозам, расширится до 17,98 млрд долл. США к 2030 году, что соответствует среднегодовому темпу роста 6,42% за период. Растущее пожилое население, более высокие показатели запоров, связанных с опиоидами, и одобрения препаратов, нацеленных на рецепторы, поддерживают эту траекторию роста. Прецизионные терапевтические средства, такие как агонисты GC-C и 5-HT4, продолжают вытеснять традиционные осмотические слабительные, в то время как цифровые терапевтические средства для оси кишечник-мозг и вибрирующие капсульные устройства расширяют терапевтический арсенал. Северная Америка сохраняет явное лидерство благодаря благоприятным рамкам возмещения расходов, однако Азиатско-Тихоокеанский регион показывает самую быструю кривую роста благодаря более широкому доступу к здравоохранению и растущим располагаемым доходам. Конкурентная активность остается умеренной, поскольку действующие игроки защищают свои франшизы от дженериков и новичков, сосредоточенных на микробиоме и инструментах цифрового здравоохранения.

Ключевые выводы отчета

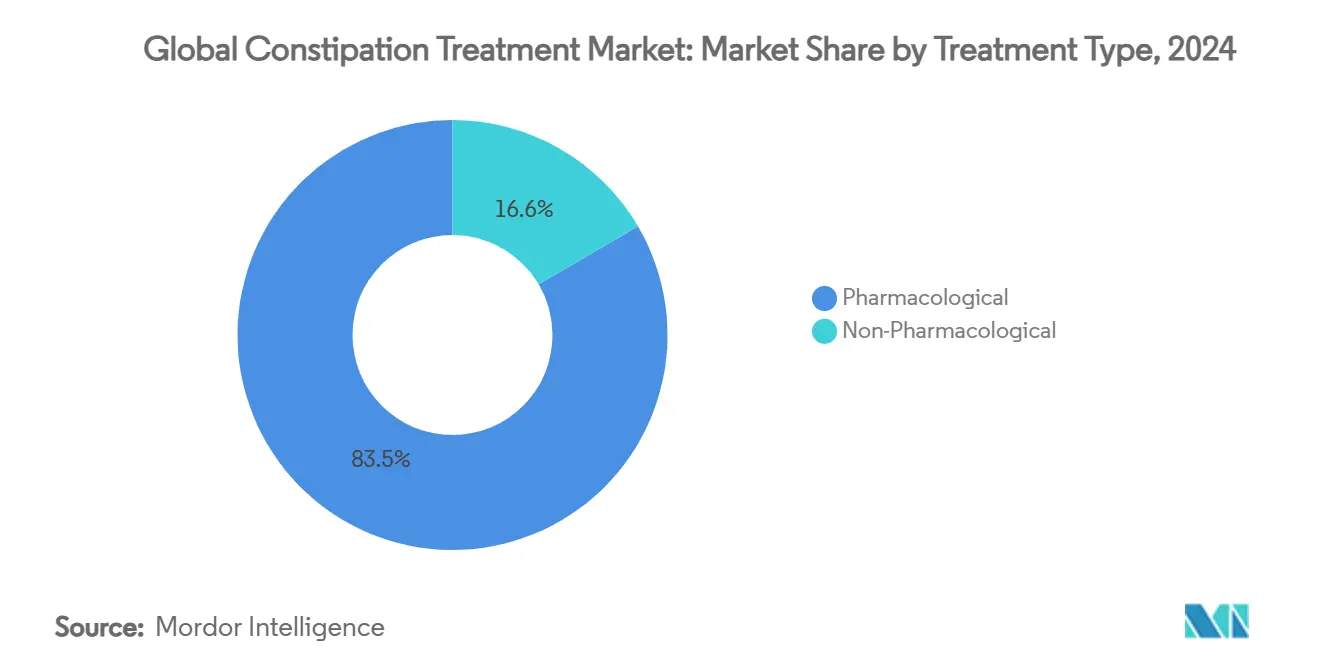

По типу лечения фармакологические продукты занимали 83,45% доли рынка лечения запоров в 2024 году, тогда как нефармакологические альтернативы, согласно прогнозам, будут ускоряться со среднегодовым темпом роста 7,23% до 2030 года.

По способу введения пероральные формы обеспечили 86,89% размера рынка лечения запоров в 2024 году, в то время как парентеральные варианты находятся на пути к среднегодовому темпу роста 7,45% к 2030 году.

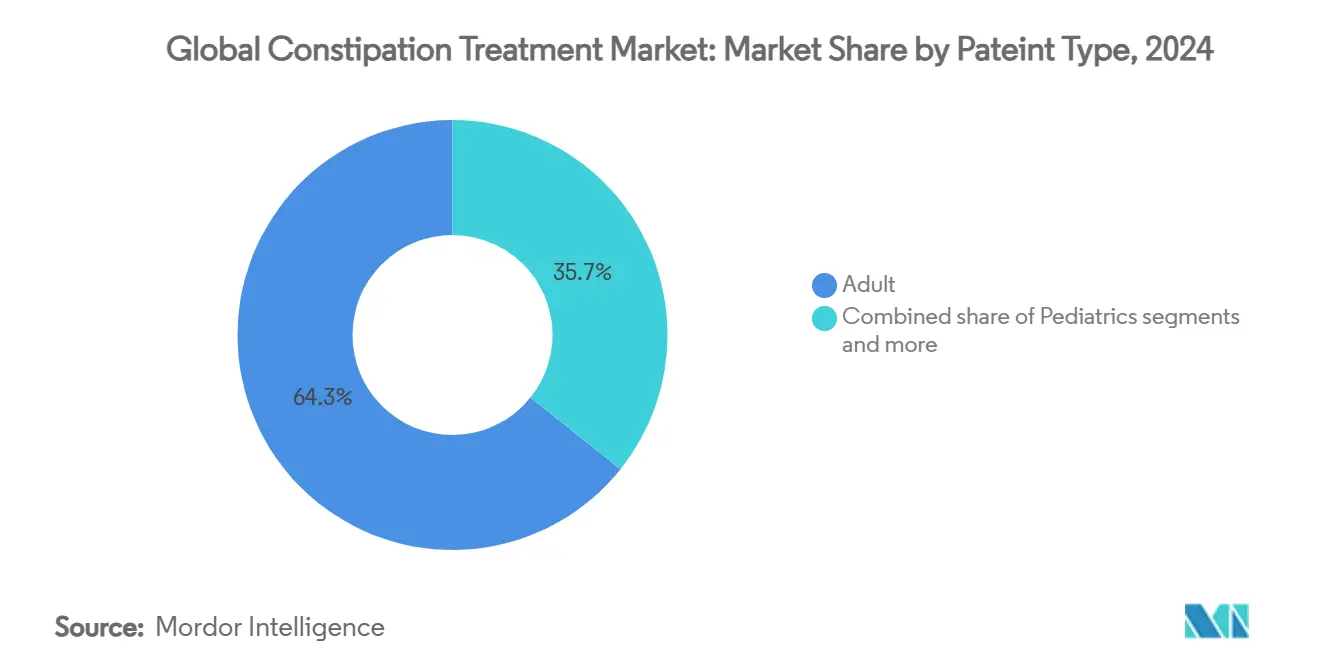

По группам пациентов взрослые занимали 64,27% размера рынка лечения запоров в 2024 году; педиатрическая группа предназначена для среднегодового темпа роста 7,69% после одобрения FDA линаклотида для детей в возрасте 6-17 лет в 2023 году.

По каналу сбыта розничные аптеки обеспечили 48,19% выручки в 2024 году, в то время как онлайн-аптеки готовы расшириться со среднегодовым темпом роста 7,92% на фоне интеграции телемедицины.

Тенденции и аналитические данные мирового рынка лечения запоров

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность хронического идиопатического запора в стареющем населении | +1.8% | Глобально, с концентрацией в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Рост назначений опиоидов, стимулирующий спрос на терапевтические средства OIC | +1.2% | Основа Северная Америка, распространение в Европу | Среднесрочно (2-4 года) |

| Переход к OTC самолечению и проникновение электронных аптек | +0.9% | Глобально, под руководством Азиатско-Тихоокеанского региона и Северной Америки | Краткосрочно (≤ 2 лет) |

| Новые агонисты GC-C и 5-HT4 получают одобрения | +1.1% | Северная Америка и ЕС, расширение в АТЭС | Среднесрочно (2-4 года) |

| Терапевтические средства, полученные из микробиома, входят в позднестадийный пайплайн | +0.8% | Глобально, раннее внедрение на развитых рынках | Долгосрочно (≥ 4 лет) |

| Цифровые терапевтические средства и приложения нейростимуляции оси кишечник-мозг улучшают приверженность | +0.4% | Северная Америка и Европа, расширение глобально | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность хронического идиопатического запора в стареющем населении

По мере того, как доля взрослых в возрасте ≥ 65 лет растет, показатели хронических идиопатических запоров достигли 15%, почти удваивая молодые когорты. Сниженная моторика толстой кишки, пониженная ректальная чувствительность и взаимодействие полипрагмазии усиливают зависимость от лечения. Посещения отделений неотложной помощи, связанные с запорами, теперь превышают 1,3 миллиона ежегодно в Соединенных Штатах, при этом случаи фекальной импакции показывают 40,6% серьезных осложнений и почти 90% госпитализаций, подчеркивая неадекватность современных терапевтических подходов. Покупательская способность бэби-бумеров увеличивает спрос на терапии более высокой эффективности, которые поддерживают ежедневное функционирование. Разработчики препаратов поэтому направляют бюджеты НИОКР на модуляторы оси кишечник-мозг, коррекцию микробиома и агенты циркадных ритмов, адаптированные к гериатрической физиологии.

Рост назначений опиоидов, стимулирующий спрос на терапевтические средства OIC

Запоры, индуцированные опиоидами, затрагивают до 81% пациентов с хроническими болями и теперь представляют возможность в размере 2,1 млрд долл. США в рамках более широкого рынка лечения запоров. Сделка Grünenthal на 250 млн долл. США для налоксегола подчеркивает растущую привлекательность периферически действующих антагонистов µ-опиоидных рецепторов, которые восстанавливают функцию кишечника без притупления анальгезии. Приверженность превышает 70%, значительно выше обычных слабительных, обеспечивая устойчивые потоки доходов. Разрешение налдемедина Shionogi в Китае расширяет географический охват и иллюстрирует расширяющуюся готовность плательщиков в Азиатско-Тихоокеанском регионе.

Переход к OTC самолечению и проникновение электронных аптек

Годовые онлайн-продажи средств от запоров растут на 34%, поскольку потребители ищут дискретный, доступный по требованию доступ, особенно среди поколения Z и миллениалов. Платформы, такие как Salvo Health, объединяют телеконсультации, доставку рецептов и поведенческое консультирование, демонстрируя 73% улучшения симптомов. OTC продукты получают выгоду от более коротких циклов покупок, укрепляя лояльность к бренду. Для производителей модели прямых продаж потребителям сжимают распределительные расходы и позволяют управляемый данными маркетинг, который нацелен на высокоценных хронических пользователей.

Новые агонисты GC-C и 5-HT4 получают одобрения

Энтузиазм регуляторов к механистическим препаратам продолжается. Агонисты GC-C, такие как линаклотид, принесли 800 млн долл. США продаж в 2024 году, поддержанные расширенной педиатрической маркировкой. Двойнодействующий нароноприд завершил набор в фазу 2b в 2024 году, нацеливаясь на когорты пациентов, устойчивых к лечению[1]Ardelyx. "Синдром раздраженного кишечника с запором". www.ardelyx.com. . Премиальные ценовые точки сосуществуют с пониженными потребностями в госпитализации, удовлетворяя пороги ценности плательщиков. Инвесторы видят устойчивый потенциал роста, поскольку эти активы предлагают мультииндикационную опциональность через сегменты IBS-C и дисмоторики.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Опасения по безопасности долгосрочного использования стимулирующих слабительных | -0.7% | Глобально, особенно в Европе с более строгими регулированиями | Среднесрочно (2-4 года) |

| Патентные обрывы для блокбастеров усиливают ценовую конкуренцию | -1.1% | Северная Америка и Европа, основные патентные рынки | Краткосрочно (≤ 2 лет) |

| Дефицит поставок ПЭГ и сенны из-за ESG контролей | -0.5% | Глобально, сконцентрированно в производственных регионах | Краткосрочно (≤ 2 лет) |

| Потребительский переход к травяным и домашним средствам, снижающий прием по рецепту | -0.8% | Азиатско-Тихоокеанский регион и Европа, культурно обусловленное принятие | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Опасения по безопасности долгосрочного использования стимулирующих слабительных

EMA запретило соединения гидроксиантрацена в 2025 году, ужесточив рычаги на продукты сенны и каскары. Врачи теперь склоняются к осмотическим или рецепторно-нацеленным агентам, особенно для ослабленных пожилых людей, восприимчивых к электролитному дисбалансу. Следовательно, устаревшие стимулирующие бренды сталкиваются с эрозией полочного пространства в Европе и волновыми эффектами в других строгих юрисдикциях.

Патентные обрывы для блокбастеров усиливают ценовую конкуренцию

Дженерик прукалоприда, запущенный ANI в январе 2025 года под 180-дневной эксклюзивностью, подорвал брендовые продажи в течение недель и продемонстрировал, как быстро испаряется ценность после потери эксклюзивности. Линаклотид столкнется с аналогичным давлением к 2030 году, заставляя оригинаторов искать педиатрические расширения и комбинированные составы для смягчения снижения доходов.

Сегментный анализ

По типу лечения: фармакологическая сила, инновационные препятствия

Фармакологические предложения захватили 83,45% доли рынка лечения запоров в 2024 году, возглавляемые агонистами GC-C и 5-HT4, которые превзошли объемообразующие и осмотические агенты по метрикам устойчивого облегчения. В рамках этой опоры препараты GC-C, такие как линаклотид, показали 800 млн долл. США продаж, в то время как периферически действующие антагонисты µ-опиоидных рецепторов получили выгоду от высокой приверженности среди пациентов с болями. Несмотря на укоренившееся доминирование, надвигающиеся дженерики и бдительность безопасности для стимуляторов сдерживают будущую долю.

Нефармакологические подходы расширились со среднегодовым темпом роста 7,23% и демонстрируют разрушительный потенциал. Одобренные FDA вибрирующие капсулы показали 64% ответивших по сравнению с 36% плацебо[2]. Цифровые программы кишечник-мозг зарегистрировали 73% улучшения, позиционируя их как дополнения, которые повышают эффективность фармакотерапии. По мере созревания пайплайнов кросс-модальные режимы могут сузить фармакологическое лидерство к концу десятилетия.

По способу введения: пероральное превосходство, селективное парентеральное поглощение

Пероральные препараты обеспечили 86,89% доли рынка лечения запоров в 2024 году благодаря удобству и практичности хронического использования. Размер рынка лечения запоров для пероральных вариантов, согласно прогнозам, вырастет со среднегодовым темпом роста 6,1%, даже по мере распространения инноваций.

Парентеральные решения-включая подкожный метилналтрексон для рефрактерных опиоидных случаев-демонстрируют более быстрый темп 7,45%, хотя и с низкой базы. Усовершенствования, такие как капсулы с поддержкой вибрации, укрепляют пероральную лояльность, повышая эффективность без системной лекарственной нагрузки. Ректальные формы остаются нишевыми для быстрой клинической декомпрессии или педиатрических дозовых ограничений.

По типу пациентов: взрослое ядро, педиатрический потенциал роста

Взрослые внесли 64,27% выручки 2024 года, что является функцией высокой распространенности и готовности искать непрерывную терапию. Однако педиатрическая когорта, согласно прогнозам, превзойдет общий рост со среднегодовым темпом роста 7,69% после расширения маркировки линаклотида, которое открыло долго недообслуживаемую потребность.

Размер рынка лечения запоров для педиатрии может удвоиться к 2030 году, поскольку назначающие врачи обретают уверенность, а новые неинвазивные нейростимуляционные методы проходят испытания. Гериатрия, подгруппа взрослых, будет эскалировать частоту смены препаратов, отдавая предпочтение премиальным терапиям с более безопасными хроническими профилями.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу сбыта: доминирование розничной торговли встречает цифровые разрушения

Розничные точки обеспечили 48,19% глобального оборота в 2024 году, однако их доля снижается, поскольку онлайн-модели демонстрируют среднегодовой темп роста 7,92%. Размер рынка лечения запоров, совершаемый через электронные аптеки, находится на пути к пересечению 3 млрд долл. США к 2030 году, стимулируемый логикой подписки на пополнение запасов и виртуальными консультациями ГИ. Больничные аптеки продолжают заниматься случаями острой помощи плюс сложной коморбидности, но остаются под 20% долей.

Географический анализ

Северная Америка командовала 42,23% продаж 2024 года, поддерживаемая высокими показателями принятия терапевтических средств, устойчивым возмещением расходов и интенсивным использованием опиоидов, создающим заболеваемость OIC. Размер рынка лечения запоров только в Соединенных Штатах превысил 5 млрд долл. США в 2025 году, поскольку назначающие врачи отдавали предпочтение агонистам GC-C для хронических идиопатических запоров. Вход дженерика прукалоприда отражает то, что регион является очагом конкуренции первой волны.

Азиатско-Тихоокеанский регион является самой быстро развивающейся территорией со среднегодовым темпом роста 8,17% к 2030 году. Страховые реформы Китая и растущая покупательская способность среднего класса расширяют доступ к передовым терапиям, в то время как культурно укорененные травяные формулы, такие как Тонгбянь, изучаются наряду с западными препаратами. Япония использует как средства Кампо, так и рецепторно-нацеленные препараты для своего стареющего населения, а бум электронных аптек Индии сочетает ценовую чувствительность с цифровым охватом.

Европа обеспечивает устойчивый, но более медленный импульс, ограниченный строгими оценками медицинских технологий и запретом 2025 года на гидроксиантраценовые ботанические средства. Доля рынка лечения запоров стимулирующих слабительных уже упала в Германии и Франции, открывая место для осмотических и GC-C агентов. Пост-брекситовская регуляторная дивергенция может либо ускорить, либо приостановить одобрения в Великобритании относительно ЕС, однако контроль плательщиков остается универсально жестким.

Конкурентная среда

Концентрация рынка умеренная. Linzess от Ironwood и Motegrity от Takeda остаются якорями категории, однако вместе они составляли менее трети доходов 2024 года, оставляя место для претендентов. Дженерик прукалоприда от ANI вырезал быструю долю под стимулами FDA Competitive Generic Therapy. Bayer использует наследие OTC для перевода потребителей в рецептурные режимы, тогда как AbbVie растет в своей нише OIC с метилналтрексоном.

Появляющиеся актеры фокусируются на вибрационных устройствах, микробиомных капсулах и управляемых приложениями поведенческих вмешательствах. Капсула Vibrant Gastro и программное обеспечение Mahana IBS иллюстрируют конвергенцию аппаратного и программного обеспечения, которая расширяет рынок лечения запоров без каннибализации продаж препаратов. Покупка VOWST Nestlé Health Science отмечает гигантов потребительского питания, входящих на фармацевтическую территорию.

Стратегические игры вращаются вокруг диверсификации пайплайна, расширений жизненного цикла и технологических альянсов. Ожидайте роста в совместно упакованных лекарственно-цифровых пакетах, которые обещают плательщикам улучшенные метрики приверженности и наборы данных реальных доказательств.

Лидеры мировой индустрии лечения запоров

-

Takeda Pharmaceutical Company Ltd

-

Ironwood Pharmaceuticals, Inc.

-

AstraZeneca Plc

-

Sanofi S.A.

-

Bausch Health Companies Inc. (Salix Pharmaceuticals)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2025: ANI Pharmaceuticals запустила первый дженерик прукалоприда со 180-дневной эксклюзивностью в Соединенных Штатах, немедленно подорвав брендовое ценообразование

- Июнь 2024: Nestlé Health Science приобрела VOWST, первый пероральный продукт фекальной микробиоты, укрепив свое портфолио ГИ

Область применения отчета мирового рынка лечения запоров

Согласно области применения отчета, запор является распространенным медицинским состоянием, которое влияет на нормальную жизнь человека, и продолжительные запоры могут быть симптомом более серьезных заболеваний и расстройств. По оценкам, это затрагивает каждого человека хотя бы раз в жизни. Запоры могут быть случайными, длящимися несколько недель, или хроническими, длящимися дольше и рецидивирующими. Поэтому они могут быть связаны с другими состояниями, такими как синдром раздраженного кишечника или потребление опиоидов.

Рынок лечения запоров сегментирован по терапевтическим средствам, типу заболевания, каналу сбыта и географии. По терапевтическим средствам рынок сегментирован на слабительные, активаторы хлоридных каналов, периферически действующие антагонисты мю-опиоидных рецепторов, агонисты GC-C и другие терапевтические средства. По типу заболевания рынок сегментирован на хронический идиопатический запор (CIC), синдром раздраженного кишечника с запором (IBS-C) и опиоид-индуцированный запор (OIC). По каналу сбыта рынок сегментирован на больницы, аптеки, розничные аптеки и онлайн-аптеки. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Отчет по рынку также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (долл. США) для вышеуказанных сегментов.

| Фармакологические | Слабительные |

| Активаторы хлоридных каналов (Лубипростон) | |

| Агонисты GC-C (Линаклотид, Плеканатид) | |

| Агонисты 5-HT4 (Прукалоприд, Нароноприд) | |

| Периферически действующие антагонисты µ-опиоидных рецепторов | |

| Прочие (модуляторы желчных кислот и т.д.) | |

| Нефармакологические | Пищевые добавки с клетчаткой |

| Биофидбэк и физиотерапия | |

| Трансплантация фекальной микробиоты | |

| Цифровые терапевтические средства |

| Пероральный |

| Ректальный (свечи, клизмы) |

| Парентеральный/подкожный |

| Взрослые |

| Педиатрические |

| Гериатрические |

| Больничные аптеки |

| Розничные аптеки и аптечные магазины |

| Онлайн-аптеки |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу лечения (стоимость) | Фармакологические | Слабительные |

| Активаторы хлоридных каналов (Лубипростон) | ||

| Агонисты GC-C (Линаклотид, Плеканатид) | ||

| Агонисты 5-HT4 (Прукалоприд, Нароноприд) | ||

| Периферически действующие антагонисты µ-опиоидных рецепторов | ||

| Прочие (модуляторы желчных кислот и т.д.) | ||

| Нефармакологические | Пищевые добавки с клетчаткой | |

| Биофидбэк и физиотерапия | ||

| Трансплантация фекальной микробиоты | ||

| Цифровые терапевтические средства | ||

| По способу введения (стоимость) | Пероральный | |

| Ректальный (свечи, клизмы) | ||

| Парентеральный/подкожный | ||

| По типу пациентов (стоимость) | Взрослые | |

| Педиатрические | ||

| Гериатрические | ||

| По каналу сбыта (стоимость) | Больничные аптеки | |

| Розничные аптеки и аптечные магазины | ||

| Онлайн-аптеки | ||

| По географии (стоимость) | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, на которые дан ответ в отчете

Каков прогнозируемый доход 2025 года для глобальных решений лечения запоров?

Продажи оцениваются в 13,17 млрд долл. США в 2025 году, отражая устойчивый спрос среди стареющих и лечащихся опиоидами популяций.

Какой терапевтический класс в настоящее время командует наибольшей долей расходов?

Фармакологические варианты, возглавляемые агонистами GC-C и 5-HT4, захватывают 83,45% мирового дохода.

Как быстро ожидается расширение спроса между 2025 и 2030 годами?

Общие расходы, согласно прогнозам, вырастут со среднегодовым темпом роста 6,42%, достигнув 17,98 млрд долл. США к 2030 году.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом для лечения запоров?

Более широкий доступ к здравоохранению, более высокие располагаемые доходы и лучшая осведомленность о расстройствах подталкивают региональный рост к среднегодовому темпу роста 8,17%.

Как могут предстоящие истечения патентов формировать ценовую динамику?

Появление дженериков, таких как прукалоприд в 2025 году и линаклотид после 2030 года, готово усилить ценовую конкуренцию и подорвать брендовые маржи.

Какие новые технологии могут нарушить традиционное использование слабительных?

Одобренные FDA вибрирующие капсулы, терапевтические средства на основе микробиома и управляемые приложениями программы кишечник-мозг вводят мультимодальные, управляемые данными пути ухода.

Последнее обновление страницы: