Размер и доля рынка нейропатической боли

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

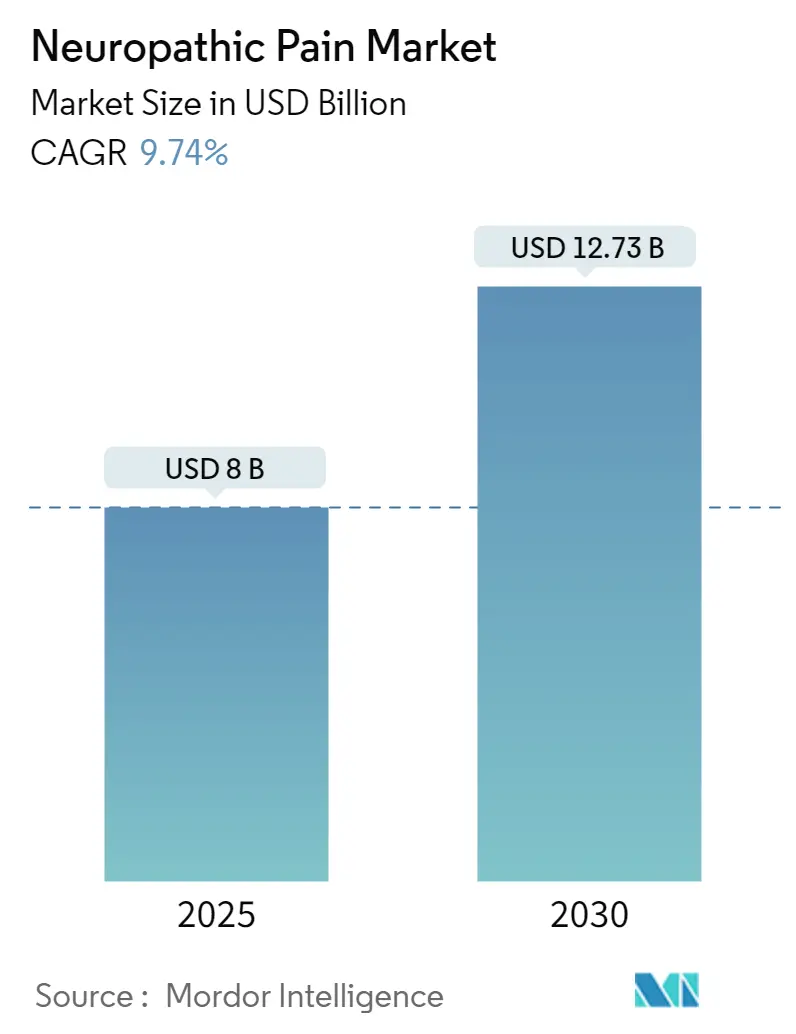

| Размер Рынка (2025) | 8 Миллиардов долларов США |

| Размер Рынка (2030) | 12.73 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.74% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка нейропатической боли от Mordor Intelligence

Размер рынка нейропатической боли оценивается в 8,00 млрд долл. США в 2025 году и ожидается достичь 12,73 млрд долл. США к 2030 году при среднегодовом темпе роста 9,74% в прогнозный период (2025-2030).

Эскалирующая распространенность диабета, выживаемость при раке и вирусные инфекции увеличивают пролеченную популяцию, в то время как регуляторы, плательщики и клиницисты все больше отдают предпочтение неопиоидным вариантам, которые снижают риск злоупотребления. Данные из реальных аудитов назначений показывают устойчивый сдвиг от центрально действующих обезболивающих к периферически селективным агентам, намекая на структурную перебалансировку доли рынка нейропатической боли. Разнообразие пайплайна, охватывающего низкомолекулярные блокаторы натриевых каналов, биологические антагонисты фактора роста нервов и усовершенствованные топические составы, подчеркивает коммерческую уверенность в дифференциации на основе механизмов. Дополнительным наблюдением является то, что самое быстрое внедрение происходит в учреждениях-поставщиках, способных измерять функциональные улучшения, что предполагает, что возмещение, связанное с исходами, уже формирует выбор лечения.

Ключевые выводы

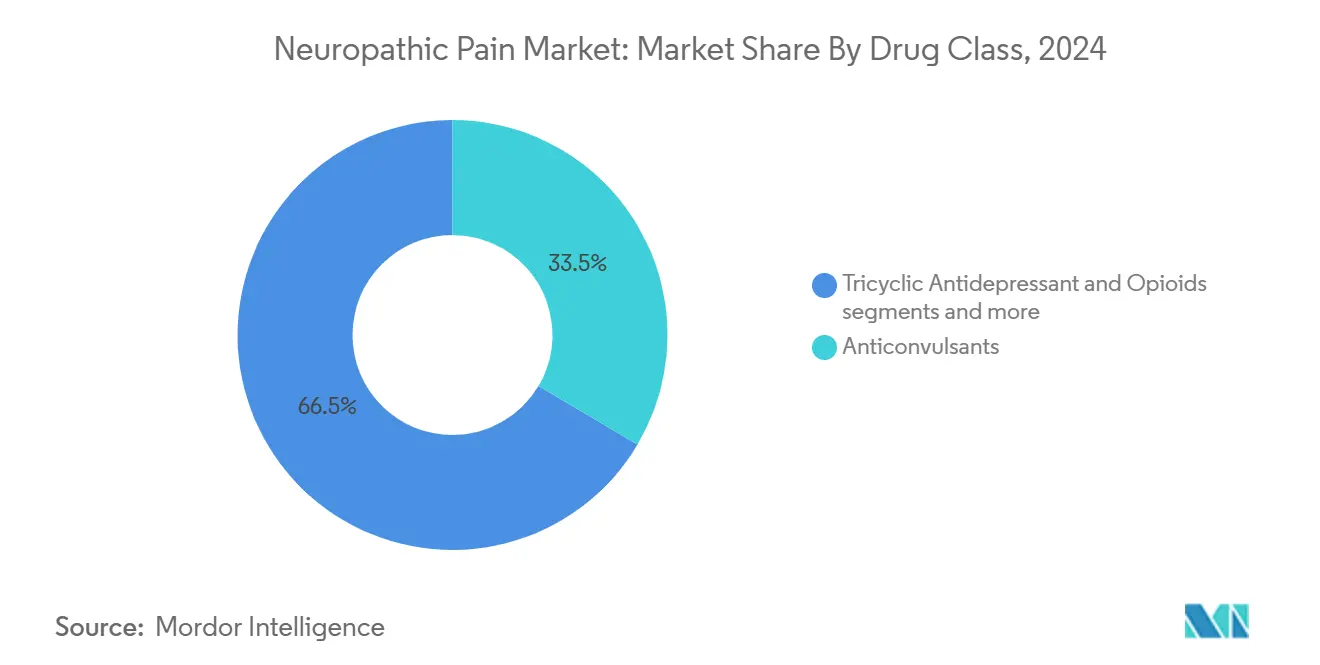

- По классам препаратов противосудорожные препараты заняли 33,50% доли выручки в 2024 году, тогда как топические составы прогнозируются к росту со среднегодовым темпом роста 10,10% до 2030 года

- По показаниям диабетическая периферическая нейропатия составила 32,30% продаж 2024 года, тогда как химиотерапия-индуцированная периферическая нейропатия прогнозируется к росту со среднегодовым темпом роста 11,56% до 2030 года

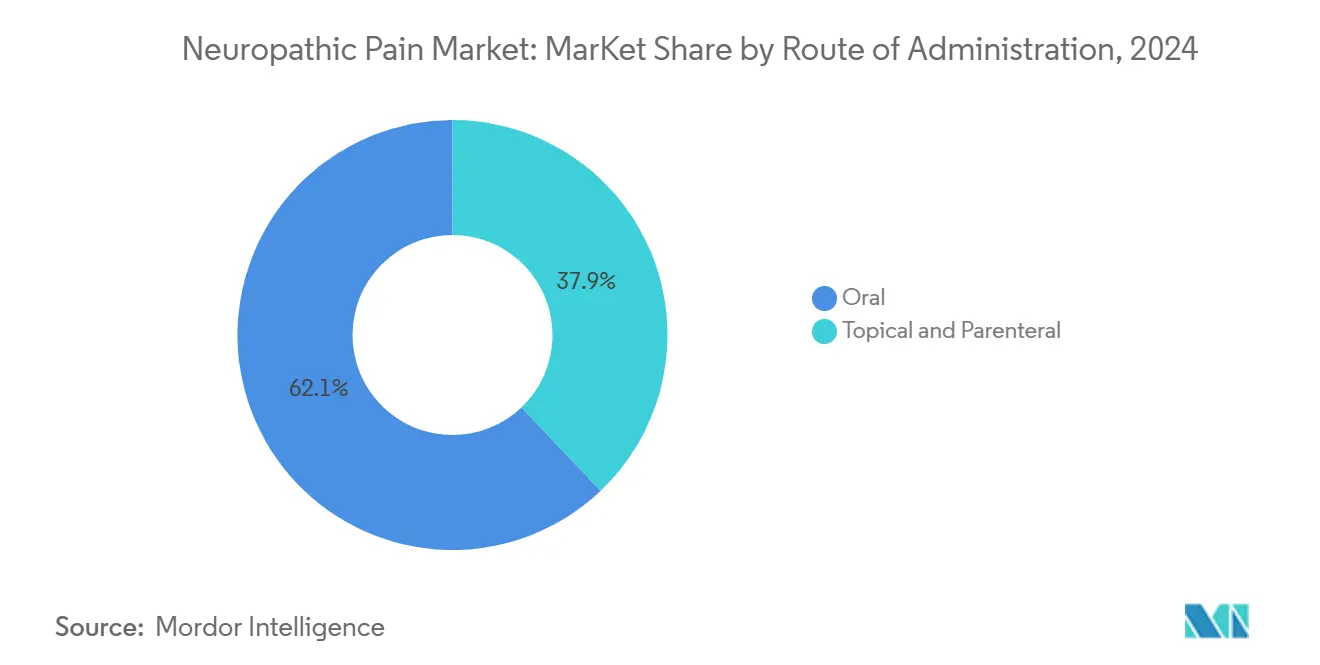

- По способу введения пероральные терапии лидировали с 62,10% долей выручки в 2024 году, тогда как топическая доставка ожидается к росту со среднегодовым темпом роста 12,10% до 2030 года

- По географии Северная Америка доминировала с 42,50% долей рынка в 2024 году, тогда как Азиатско-Тихоокеанский регион прогнозируется к росту со среднегодовым темпом роста 12,37% до 2030 года

- По каналам дистрибуции больничные аптеки захватили 42,37% доходов 2024 года, тогда как онлайн-аптеки готовы к росту со среднегодовым темпом роста 11,96% до 2030 года

Тенденции и аналитика глобального рынка нейропатической боли

Анализ воздействия драйверов

| Драйвер | ~% Воздействие на прогноз CAGR | Географическая релевантность | Пиковое воздействие |

|---|---|---|---|

| Растущая глобальная распространенность диабета и ожирения | ~2,1% | Глобально, с наивысшим воздействием в АТЭС и БВА | Среднесрочно (~ 3-4 года) |

| Увеличение показателей выживаемости при раке повышает бремя ХИПН | ~1,8% | Преимущественно Северная Америка и ЕС, расширение в АТЭС | Долгосрочно (≥ 5 лет) |

| Быстрое клиническое внедрение блокаторов натриевых каналов нового поколения | ~2,3% | Раннее внедрение в Северной Америке, за ней следуют ЕС и АТЭС | Краткосрочно (≤ 2 лет) |

| Ускорение инвестиций в НИОКР неопиоидных анальгетиков | ~1,6% | Глобально, сосредоточено в Северной Америке и ЕС | Среднесрочно (~ 3-4 года) |

| Расширение доступности топических составов пролонгированного действия | ~1,4% | Глобально, с более быстрым внедрением на развитых рынках | Среднесрочно (~ 3-4 года) |

| Благоприятные глобальные результаты возмещения и ОМТ | ~1,2% | Преимущественно Северная Америка и ЕС, постепенное расширение АТЭС | Долгосрочно (≥ 5 лет) |

| Источник: Mordor Intelligence | |||

Растущая глобальная распространенность диабета и ожирения, вызывающая диабетическую периферическую нейропатию

Эскалирующая глобальная эпидемия диабета фундаментально изменяет ландшафт нейропатической боли, при этом диабетическая периферическая нейропатия (ДПН) затрагивает приблизительно 50% пациентов с диабетом. Эта высокая распространенность трансформируется в существенную популяцию пациентов, требующих эффективных решений для управления болью. Недавние эпидемиологические исследования выявляют, что ДПН часто недодиагностирована, при этом 75% случаев остаются невыявленными до тех пор, пока симптомы не станут тяжелыми, создавая значительную неиспользованную рыночную возможность Elafros et al.. Экономическое бремя ДПН выходит за рамки прямых затрат на лечение, поскольку пациенты с болезненной ДПН испытывают снижение продуктивности и более высокое использование здравоохранения в различных специальностях, стимулируя спрос на более эффективные и переносимые варианты лечения, которые могут улучшить функциональные результаты при минимизации побочных эффектов.

Увеличение показателей выживаемости при раке повышает бремя химиотерапии-индуцированной периферической нейропатии

Поскольку эффективность лечения рака улучшается, популяция выживших, испытывающих химиотерапии-индуцированную периферическую нейропатию (ХИПН), продолжает расширяться, создавая срочную потребность в эффективных стратегиях управления. ХИПН поражает 30-40% пациентов, получающих нейротоксичные химиотерапевтические агенты, при этом симптомы часто сохраняются долго после завершения лечения Dove Press. Состояние значительно влияет на качество жизни и может потребовать снижения доз химиотерапии, потенциально компрометируя онкологические результаты. Недавние достижения в понимании патофизиологии ХИПН выявили роль оксидативного стресса и нейровоспаления, открывая новые терапевтические направления помимо традиционных анальгетиков. Разработка биомаркеров для раннего выявления ХИПН набирает обороты, при этом нейротрофические факторы и микроРНК показывают перспективы для идентификации пациентов высокого риска Widyadharma. Эта тенденция потенциально могла бы сократить адресуемый рынок для лечения ХИПН, поскольку превентивные вмешательства могут снизить частоту тяжелых случаев, требующих фармацевтического управления. Фармацевтические компании сталкиваются со стратегическим вызовом балансирования инноваций в лечении с ограничивающими рынок эффектами улучшенной профилактики и ранних интервенционных стратегий.

Быстрое клиническое внедрение блокаторов натриевых каналов нового поколения и антагонистов НФР

Терапевтический ландшафт нейропатической боли проходит фундаментальную трансформацию с появлением высокоселективных блокаторов натриевых каналов, которые нацелены на периферические болевые пути при минимизации эффектов центральной нервной системы. Одобрение FDA сузетригина (Journavx) в январе 2025 года в качестве первого селективного ингибитора NaV1.8 отмечает водораздельный момент в управлении болью Vertex Pharmaceuticals. Этот прорыв решает давнюю проблему разработки неопиоидных анальгетиков с благоприятными профилями безопасности. Одновременно антагонисты фактора роста нервов (НФР) продвигаются через поздние стадии клинической разработки, предлагая дополнительный подход путем нацеливания на нейровоспалительный компонент нейропатической боли. Разнообразие пайплайна предполагает будущую парадигму лечения, характеризующуюся назначением на основе механизмов, а не нынешним подходом на основе симптомов, потенциально улучшая результаты через более точное нацеливание на лежащую в основе патофизиологию

Ускорение инвестиций в НИОКР неопиоидных анальгетиков крупными фармацевтическими и биотехнологическими компаниями

Срочная потребность в более безопасных альтернативах управления болью катализировала беспрецедентные инвестиции в разработку неопиоидных анальгетиков по всей фармацевтической индустрии. Основные игроки стратегически перепозиционируют свои нейронаучные портфели, чтобы капитализировать растущий спрос на эффективные лечения нейропатической боли без потенциала злоупотребления. Pfizer продвигает PF-05089771, селективный ингибитор Nav1.7, нацеленный на диабетическую периферическую нейропатию и другие состояния нейропатической боли PatSnap. Этот всплеск инвестиций выходит за рамки традиционных фармацевтических подходов и включает инновационные модальности, такие как генная терапия, которая показала перспективы в доклинических моделях нейропатической боли путем доставки трансгенов, которые производят ГАМК, эффективно блокируя болевые сигналы без обнаружимых побочных эффектов University of California - San Diego. Диверсификация терапевтических подходов отражает стратегическое признание того, что решение сложной патофизиологии нейропатической боли требует множественных механистических углов

Анализ воздействия ограничений

| Ограничение | ~% Воздействие на прогноз CAGR | Географическая релевантность | Пиковое воздействие |

|---|---|---|---|

| Проблемы безопасности и потенциал злоупотребления ограничивают использование опиоидов и габапентиноидов | ~-1,8% | Глобально, наиболее выражено в Северной Америке | Краткосрочно (≤ 2 лет) |

| Истечение патентов блокбастерных терапий вызывает ценовую эрозию | ~-1,3% | Глобально, с наивысшим воздействием на развитых рынках | Среднесрочно (~ 3-4 года) |

| Строгие регуляторные требования задерживают одобрение новых анальгетиков | ~-1,6% | Преимущественно Северная Америка и ЕС, расширение в АТЭС | Долгосрочно (≥ 5 лет) |

| Источник: Mordor Intelligence | |||

Проблемы безопасности и потенциал злоупотребления ограничивают использование опиоидов и габапентиноидов

Клиническая полезность традиционных лечений нейропатической боли все больше ограничивается нарастающими проблемами безопасности и регуляторным контролем. Опиоиды, несмотря на их анальгетическую эффективность, сталкиваются с серьезными ограничениями в назначении из-за их высокого потенциала злоупотребления и продолжающегося кризиса общественного здравоохранения, связанного с неправильным использованием опиоидов. Габапентиноиды (прегабалин и габапентин), хотя и эффективны для многих состояний нейропатической боли, встречают растущий регуляторный надзор из-за появляющихся доказательств потенциала неправильного использования и проблем зависимости. Эти вызовы безопасности стимулируют фундаментальный рыночный сдвиг к лечениям с улучшенными профилями соотношения риск-польза. Разработка периферически действующих анальгетиков, которые не пересекают гематоэнцефалический барьер, представляет стратегический ответ на эти проблемы, предлагая облегчение боли без эффектов центральной нервной системы, которые способствуют потенциалу злоупотребления NIH. Эта ориентированная на безопасность эволюция рынка создает возможности для новых терапевтических подходов, которые могут поддерживать эффективность при решении ограничений нынешних стандартных методов лечения.

Истечение патентов блокбастерных терапий вызывает ценовую эрозию и вхождение генериков

Рынок нейропатической боли переживает значительную конкурентную реконфигурацию, поскольку ключевые патенты на установленные терапии истекают, запуская вхождение генериков и ценовую эрозию в нескольких классах препаратов. Эта динамика особенно выражена в сегменте противосудорожных препаратов, где прегабалин и габапентин сталкиваются с усиливающейся конкуренцией генериков. Результирующее ценовое давление вынуждает компании-инноваторы перенаправить свой стратегический фокус на новые механизмы и дифференцированные составы, которые могут требовать премиальные цены. Одновременно доступность генериков установленных лечений расширяет доступ на рынках, чувствительных к ценам, особенно в развивающихся регионах, где ценовые барьеры исторически ограничивали варианты лечения. Эта эволюция рынка создает бифуркированный конкурентный ландшафт с товароподобной динамикой для молекул с истекшими патентами и возможностями премиального позиционирования для действительно инновационных подходов с демонстрируемыми преимуществами над существующими вариантами. Стратегический императив для фармацевтических компаний все больше центрируется на разработке лечений с четкой механистической дифференциацией и убедительными ценностными предложениями, которые могут оправдать премиальные цены в все более сознательной к затратам среде здравоохранения.

Анализ сегментов

Противосудорожные препараты командуют наибольшей долей рынка в 33,50% в 2024 году, при этом прегабалин и габапентин служат краеугольными терапиями благодаря их установленной эффективности в нескольких состояниях нейропатической боли. Их механизм действия, в основном включающий модуляцию кальциевых каналов и усиление активности ГАМК, эффективно решает гипервозбудимость, которая характеризует состояния нейропатической боли. Недавние сравнительные анализы показывают, что прегабалин демонстрирует превосходное снижение боли и меньше нежелательных явлений по сравнению с габапентином, потенциально объясняя его растущее предпочтение среди клиницистов Mayoral et al.. Несмотря на их доминирование, противосудорожные препараты сталкиваются с вызовами от появляющихся классов препаратов с потенциально превосходными профилями безопасности и более целенаправленными механизмами. Топические агенты представляют наиболее быстрорастущий сегмент со среднегодовым темпом роста 10,10% (2025-2030), стимулируемые их благоприятным профилем соотношения риск-польза, особенно для локализованной нейропатической боли. СИОЗСиН поддерживают значительное рыночное присутствие благодаря установленной эффективности дулоксетина при диабетической периферической нейропатии, в то время как опиоиды сталкиваются со снижающимся использованием на фоне проблем безопасности и регуляторных ограничений. Сегмент 'Другие классы', включая антагонисты НМДА и каннабиноиды, показывает перспективный потенциал роста по мере продвижения исследований новых механизмов, нацеленных на пути нейропатической боли.

Конкурентная динамика внутри классов препаратов эволюционирует, поскольку фармацевтические компании стратегически перепозиционируют свои портфели в сторону дифференцированных механизмов. Появляющиеся доказательства предполагают, что комбинированные подходы, одновременно нацеливающие на несколько болевых путей, могут предложить превосходные результаты по сравнению с монотерапией, потенциально изменяя алгоритмы лечения Kumar et al.. Эта тенденция стимулирует повышенный интерес к рациональной полифармации и фиксированным комбинациям доз, которые могут решать сложную патофизиологию нейропатической боли при минимизации побочных эффектов отдельных препаратов. Недавнее одобрение новых агентов, таких как сузетригин, сигнализирует потенциальный парадигматический сдвиг к назначению на основе механизмов, а не нынешнему подходу на основе симптомов, что могло бы фундаментально изменить распределение долей рынка между классами препаратов в предстоящие годы.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Показание: Диабетическая периферическая нейропатия лидирует в трансформации рынка

Диабетическая периферическая нейропатия (ДПН) доминирует в ландшафте показаний с 32,30% долей рынка в 2024 году, отражая ее высокую распространенность среди растущей диабетической популяции по всему миру. Состояние поражает приблизительно 50% пациентов с продолжительностью диабета свыше 10 лет, создавая существенный и расширяющийся пул пациентов. Подходы к лечению ДПН эволюционируют за рамки управления симптомами к решению лежащих в основе патофизиологических механизмов, с возрастающим фокусом на болезнь-модифицирующих терапиях, которые могут предотвращать или замедлять прогрессирование нейропатии. Химиотерапии-индуцированная периферическая нейропатия (ХИПН) представляет наиболее быстрорастущий сегмент показаний со среднегодовым темпом роста 11,56% (2025-2030), стимулируемая улучшающимися показателями выживаемости при раке и растущим признанием воздействия ХИПН на качество жизни. Постгерпетическая невралгия поддерживает значительную долю рынка из-за ее отличительной патофизиологии и вызовов лечения, в то время как тригеминальная невралгия представляет меньший, но терапевтически отличный сегмент со специфическими алгоритмами лечения.

Ландшафт показаний изменяется достижениями в диагностических возможностях и разработке биомаркеров, которые обеспечивают более раннее вмешательство и более точную стратификацию пациентов. Недавние исследования идентифицировали потенциальные биомаркеры для ХИПН, включая нейротрофические факторы и микроРНК, которые могут способствовать превентивным стратегиям у пациентов высокого риска Widyadharma. Для ВИЧ-ассоциированной нейропатии оптимизация антиретровирусной терапии все больше признается как критический компонент управления наряду с прямыми болевыми вмешательствами. Фантомная боль конечности получает пользу от инновационных подходов, включая одобренную FDA систему прямой электрической стимуляции нервов Altius, которая продемонстрировала значительное снижение боли в клинических исследованиях FDA. Эти достижения в специфических для показаний подходах стимулируют сегментацию рынка и создают возможности для целенаправленных терапий, которые решают уникальные патофизиологические особенности каждого состояния нейропатической боли.

Способ введения: Пероральное доминирование сталкивается с вызовом топических инноваций

Пероральное введение продолжает доминировать на рынке нейропатической боли с 62,10% долей в 2024 году, отражая установленную позицию системных терапий, таких как противосудорожные препараты и антидепрессанты, в руководствах по лечению по всему миру. Удобство и знакомость перорального дозирования как для пациентов, так и для назначающих поддерживают это доминирование, несмотря на вызовы от альтернативных путей. Топическое введение представляет наиболее быстрорастущий сегмент со среднегодовым темпом роста 12,10% (2025-2030), стимулируемый инновациями в технологии доставки препаратов и растущим признанием преимуществ локализованной терапии. Пластыри с высокой концентрацией капсаицина (8% м/м) продемонстрировали особую эффективность при различных состояниях нейропатической боли, при этом клинические исследования показали значительное снижение боли и улучшение качества жизни [1]Lux et al.: Lux, M.P., Flöther, L., Frömter, C., Rack, B., Veselinovic, K., Heine, M., Paepke, S., Krabisch, P., Quandel, T., and Sabatowski, R. "Topical treatment of chemotherapy-induced peripheral neuropathy (CIPN) with high-concentration (179 mg) capsaicin patch in breast cancer patients - results of the QUCIP study." Frontiers in Oncology 14 (2024): 1452099. doi.org.. Привлекательность топических агентов выходит за рамки эффективности к их благоприятному профилю безопасности, особенно у пожилых пациентов с множественными сопутствующими заболеваниями и проблемами полифармации.

Парентеральное введение поддерживает специализированную, но критическую роль в алгоритме лечения, особенно для рефрактерных случаев и специфических показаний. Обновленные руководящие принципы PACC 2024 года для введения PRIALT (зиконотида) подчеркивают важность интратекальной терапии для тяжелой хронической боли, не отвечающей на другие лечения Tersera Therapeutics. Появляющиеся технологии расширяют потенциал каждого пути введения, при этом пероральные составы пролонгированного высвобождения улучшают удобство и приверженность, в то время как продвинутые топические системы доставки усиливают проникновение препарата и продолжительность действия. Стратегический фокус на разработке несистемных подходов доставки отражает растущее признание преимуществ целенаправленной терапии, которая максимизирует локальную эффективность при минимизации системного воздействия и связанных нежелательных эффектов. Ожидается, что эта тенденция продолжит изменять ландшафт путей введения, с увеличением доли рынка для топических и новых систем доставки за счет традиционных пероральных составов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Канал дистрибуции: Больничные аптеки лидируют на фоне цифровой трансформации

Больничные аптеки поддерживают рыночное лидерство с 42,37% долей в 2024 году, используя свою интегрированную модель ухода и специализированную экспертизу в управлении сложными случаями нейропатической боли. Их доминирующая позиция усиливается их ролью в инициации терапии для тяжелой или рефрактерной боли, особенно для лечений, требующих специализированного введения или мониторинга. Розничные аптеки продолжают играть решающую роль в поддерживающей терапии и уходе на базе сообщества, извлекая пользу из своей доступности и установленных отношений с пациентами.

Ландшафт дистрибуции эволюционирует в ответ на изменяющиеся ожидания пациентов и модели оказания медицинской помощи. Удобство, доступность и ценовые преимущества последовательно усиливают намерения онлайн-покупки лекарств, создавая конкурентное давление на традиционные физические каналы [2]Limbu and Huhmann: Limbu, Y.B., and Huhmann, B.A. "What influences consumers' online medication purchase intentions and behavior? A scoping review." Frontiers in Pharmacology 15 (2024). doi.org.. Недавний запуск Journavx в розничных аптеках отмечает стратегический ход для усиления доступа к инновационным лечениям боли в общественных условиях Chain Drug Review. Больничные аптеки отвечают на конкурентные давления усилением своего ценностного предложения через специализированные услуги управления болью и интегрированную координацию ухода. Эволюционирующая динамика дистрибуции отражает более широкие тенденции здравоохранения к ориентированному на пациента уходу и бесшовной интеграции между различными условиями ухода, с последствиями для стратегий доступа к рынку и оптимизации каналов для терапий нейропатической боли.

Анализ географии

Северная Америка доминирует на рынке нейропатической боли с 42,50% долей в 2024 году, стимулируемая высокой распространенностью заболевания, продвинутой инфраструктурой здравоохранения и благоприятной политикой возмещения. Лидирующая позиция региона усиливается его ролью в качестве основного рынка запуска инновационных терапий, что подтверждается недавним одобрением FDA Journavx (сузетригина) как первого нового класса анальгетиков за более чем два десятилетия FDA. Внедрение Закона NOPAIN представляет значительное политическое достижение, создавая пути возмещения специально для неопиоидного управления болью в амбулаторных условиях Vertex Pharmaceuticals. Ожидается, что этот регуляторный попутный ветер ускорит доступ к рынку новых терапий нейропатической боли, особенно тех, которые имеют продемонстрированные преимущества над существующими вариантами. Соединенные Штаты составляют наибольшую долю в Северной Америке, отражая их существенную популяцию пациентов и высокие расходы на здравоохранение, в то время как Канада и Мексика значительно способствуют региональному росту через расширяющиеся программы доступа и улучшающиеся диагностические возможности.

Европа представляет второй по величине региональный рынок, характеризующийся сильными системами здравоохранения и комплексными рамками возмещения, которые способствуют доступу к продвинутым терапиям нейропатической боли. Рыночная динамика региона формируется строгими процессами оценки технологий здравоохранения, которые подчеркивают сравнительную эффективность и экономическую полезность, стимулируя спрос на лечения с демонстрируемыми преимуществами над существующими вариантами. Великобритания и Германия лидируют в принятии инновационных терапий, в то время как Франция, Италия и Испания поддерживают существенные доли рынка из-за их больших популяций пациентов и установленной инфраструктуры управления болью. Недавние европейские одобрения новых лечений и устройств, включая продвинутые системы спинальной стимуляции, отражают приверженность региона расширению терапевтических вариантов для пациентов с нейропатической болью Medtronic.

Азиатско-Тихоокеанский регион представляет наиболее быстрорастущий региональный рынок со среднегодовым темпом роста 12,37% (2025-2030), стимулируемый увеличивающейся распространенностью заболеваний, улучшающимся доступом к здравоохранению и растущими расходами на здравоохранение. Китай лидирует региональный рост с расширяющимся страховым покрытием и значительными инвестициями в инфраструктуру здравоохранения, в то время как Япония способствует существенной доле рынка через свою продвинутую систему здравоохранения и стареющую популяцию с высокой распространенностью нейропатической боли. Индия появляется как ключевой растущий рынок из-за своей большой диабетической популяции и улучшающихся диагностических возможностей, хотя вызовы доступа сохраняются в сельских областях. Регион свидетельствует растущее принятие подходов традиционной медицины наряду с конвенциональными терапиями, при этом недавние исследования подчеркивают потенциал традиционной китайской медицины в лечении нейропатической боли Zhang et al.. Рынок Южной Кореи характеризуется быстрым принятием технологий и сильными возможностями фармацевтических исследований, способствуя региональным инновациям. Регионы Ближнего Востока и Африки и Южной Америки представляют меньшие, но растущие рынки, с улучшающейся инфраструктурой здравоохранения и растущей осведомленностью о заболеваниях, стимулирующими расширение с более низкой базы.

Конкурентный ландшафт

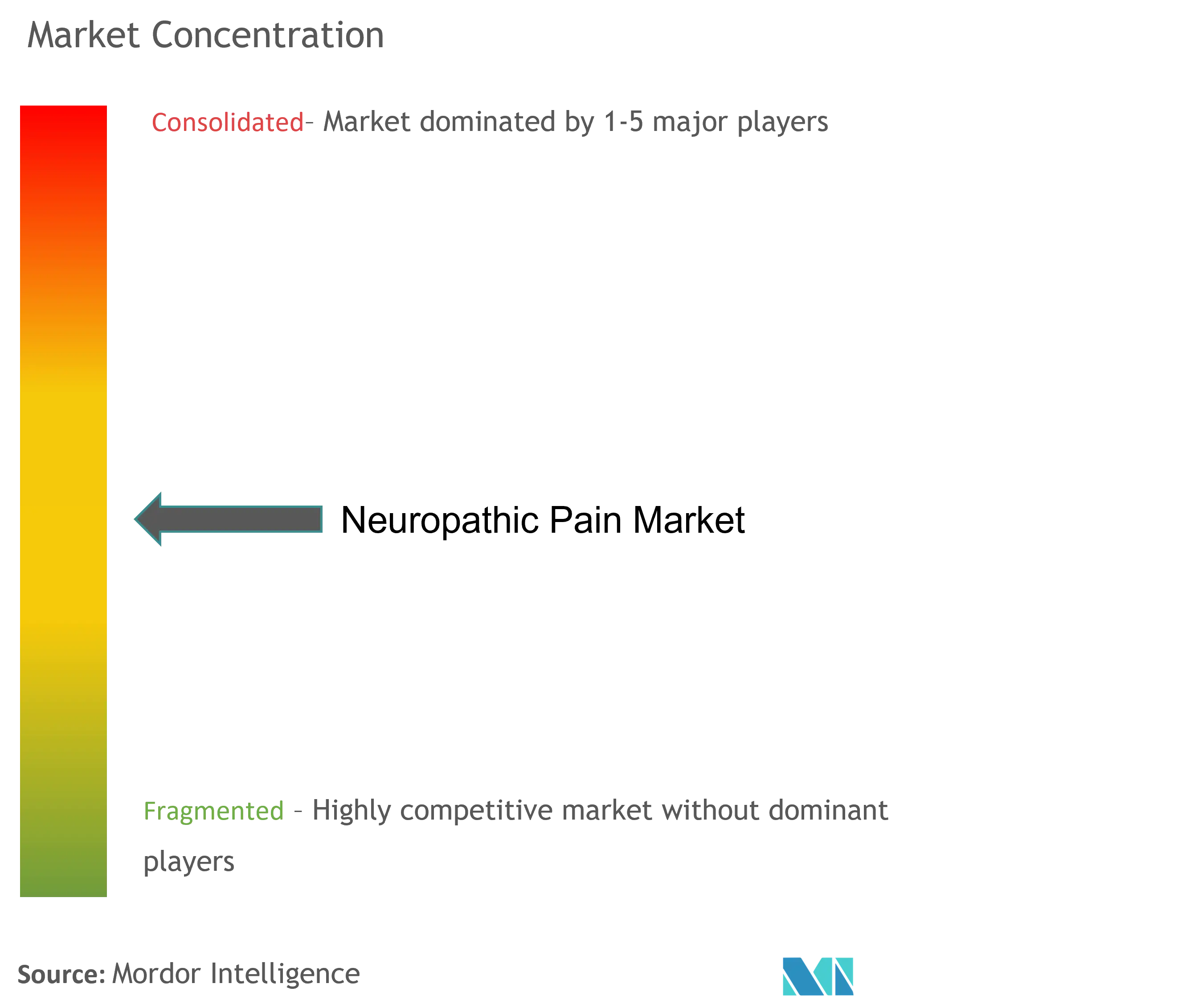

Рынок нейропатической боли демонстрирует умеренную концентрацию с установленными фармацевтическими компаниями, поддерживающими значительную долю рынка, сталкиваясь с разрушением от инновационных участников с новыми механизмами действия. Традиционные лидеры, включая Pfizer, GlaxoSmithKline и Eli Lilly, используют свои обширные нейронаучные портфели и глобальную коммерческую инфраструктуру для поддержания сильных позиций в нескольких классах препаратов и географиях. Конкурентная динамика эволюционирует, поскольку истечение патентов на ключевые продукты стимулирует вхождение генериков и ценовую эрозию, вынуждая компании-инноваторы перенаправить стратегический фокус на дифференцированные механизмы и составы. Vertex Pharmaceuticals появилась как разрушительная сила с одобрением FDA в январе 2025 года Journavx (сузетригина), первого селективного ингибитора NaV1.8 для боли, по цене 15,50 долл. США за таблетку 50 мг с прогнозируемыми продажами первого года в 110 млн долл. США.

Стратегические паттерны выявляют растущий фокус на дифференциацию на основе механизмов, а не инкрементальные улучшения к существующим классам препаратов, отражая признание того, что решение сложной патофизиологии нейропатической боли требует новых подходов. Компании преследуют целенаправленные приобретения и партнерства для доступа к инновационным технологиям и расширения терапевтических возможностей, что подтверждается продвижением специализированных систем доставки для локализованного облегчения боли. Возможности белого пространства существуют в разработке болезнь-модифицирующих терапий, которые решают лежащую в основе патофизиологию, а не просто управляют симптомами, особенно для состояний, таких как диабетическая периферическая нейропатия, где профилактика или обращение повреждения нервов представляет значительную неудовлетворенную потребность. Конкурентный ландшафт далее формируется технологическими инновациями, при этом компании используют решения цифрового здравоохранения и продвинутую аналитику для усиления эффективности клинической разработки и демонстрации реальной ценности. Одобрение FDA Medtronic для стимулятора спинного мозга с замкнутой петлей Inceptiv в апреле 2024 года примеряет эту тенденцию, внедряя первое устройство с адаптивной стимуляцией на основе биологической обратной связи для персонализированного облегчения боли.

Лидеры индустрии нейропатической боли

-

Grünenthal

-

Mallinckrodt Pharmaceuticals

-

Pfizer, Inc.

-

Novartis AG

-

Teva Pharmaceutical Industries Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Март 2025: Vertex Pharmaceuticals завершила общенациональную дистрибуцию через розничные аптеки Journavx (сузетригина), сделав первый в классе неопиоидный анальгетик широко доступным для пациентов с умеренной до тяжелой острой болью.

- Март 2025: Halneuron, новый блокатор натриевых каналов NaV1.7, вступил в клинические испытания Фазы 2b для химиотерапии-индуцированной нейропатической боли, с первым пациентом, получившим дозу, и промежуточным анализом, запланированным на конец 2025 года.

- Январь 2025: FDA одобрило Journavx (сузетригин), первый новый класс анальгетиков за более чем 20 лет, для лечения умеренной до тяжелой острой боли у взрослых.

Область применения глобального отчета о рынке нейропатической боли

Согласно области применения, нейропатическая боль вызывается любым повреждением или заболеванием, влияющим на соматосенсорную нервную систему. Состояние относительно распространено, но часто плохо лечится.

Рынок нейропатической боли сегментирован по показаниям, классам препаратов, дистрибуции и географии. На основе показаний рынок сегментирован на диабетическую нейропатию, спинальный стеноз, химиотерапии-индуцированную периферическую нейропатию и другие показания. На основе классов препаратов рынок сегментирован на трициклические антидепрессанты, опиоиды, капсаициновый крем, стероиды и другие классы препаратов. На основе канала дистрибуции рынок сегментирован на больничные аптеки, розничные аптеки и другие каналы дистрибуции. На основе географии рынок сегментирован на Северную Америку, Европу, Ближний Восток и Африку, Азиатско-Тихоокеанский регион и Южную Америку. Отчет также покрывает оценочные размеры рынков и тренды для 17 стран в значительных глобальных регионах.

Отчет предлагает стоимостные показатели в долларах США для вышеупомянутых сегментов.

| Противосудорожные препараты |

| Ингибиторы обратного захвата серотонина и норэпинефрина |

| Трициклические антидепрессанты |

| Опиоиды |

| Топические агенты |

| Другие классы |

| Диабетическая периферическая нейропатия |

| Постгерпетическая невралгия |

| Химиотерапии-индуцированная периферическая нейропатия |

| Тригеминальная невралгия |

| ВИЧ-ассоциированная нейропатия |

| Фантомная боль конечности |

| Прочие (РС, повреждение спинного мозга) |

| Пероральный |

| Топический |

| Парентеральный |

| Больничные аптеки |

| Розничные аптеки |

| Онлайн-аптеки |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По классам препаратов | Противосудорожные препараты | |

| Ингибиторы обратного захвата серотонина и норэпинефрина | ||

| Трициклические антидепрессанты | ||

| Опиоиды | ||

| Топические агенты | ||

| Другие классы | ||

| По показаниям | Диабетическая периферическая нейропатия | |

| Постгерпетическая невралгия | ||

| Химиотерапии-индуцированная периферическая нейропатия | ||

| Тригеминальная невралгия | ||

| ВИЧ-ассоциированная нейропатия | ||

| Фантомная боль конечности | ||

| Прочие (РС, повреждение спинного мозга) | ||

| По способу введения | Пероральный | |

| Топический | ||

| Парентеральный | ||

| По каналу дистрибуции | Больничные аптеки | |

| Розничные аптеки | ||

| Онлайн-аптеки | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какие факторы стимулируют рост рынка нейропатической боли?

Рынок расширяется благодаря растущим случаям диабета, более длительной выживаемости при раке, лучшей диагностике и политическим сдвигам в пользу неопиоидных лечений.

Какой класс препаратов держит наибольшую долю рынка нейропатической боли?

Противосудорожные препараты остаются ведущим классом, хотя топические и селективные ингибиторы натриевых каналов набирают позиции.

Почему топические терапии становятся все более популярными?

Они обеспечивают локализованное облегчение с меньшим количеством системных побочных эффектов, делая их привлекательными для пожилых и пациентов с множественными препаратами.

Как Закон NOPAIN влияет на индустрию нейропатической боли?

Он создает выделенное возмещение для неопиоидных лечений боли в амбулаторных условиях, ускоряя внедрение новых агентов.

Какой регион показывает самый быстрый рост рынка нейропатической боли?

Азиатско-Тихоокеанский регион лидирует с прогнозируемым среднегодовым темпом роста 12,37%, стимулируемый растущей распространенностью заболеваний и расширяющимся доступом к здравоохранению.

Какие конкурентные стратегии помогают фирмам оставаться впереди после истечения патента?

Компании инвестируют в версии пролонгированного высвобождения, комбинированные продукты и партнерства с производителями устройств для поддержания дифференциации и ценовой власти.

Последнее обновление страницы: