Размер и доля рынка инъекций при болях в суставах

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 5.99 Миллиардов долларов США |

| Размер Рынка (2030) | 8.73 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.82% CAGR |

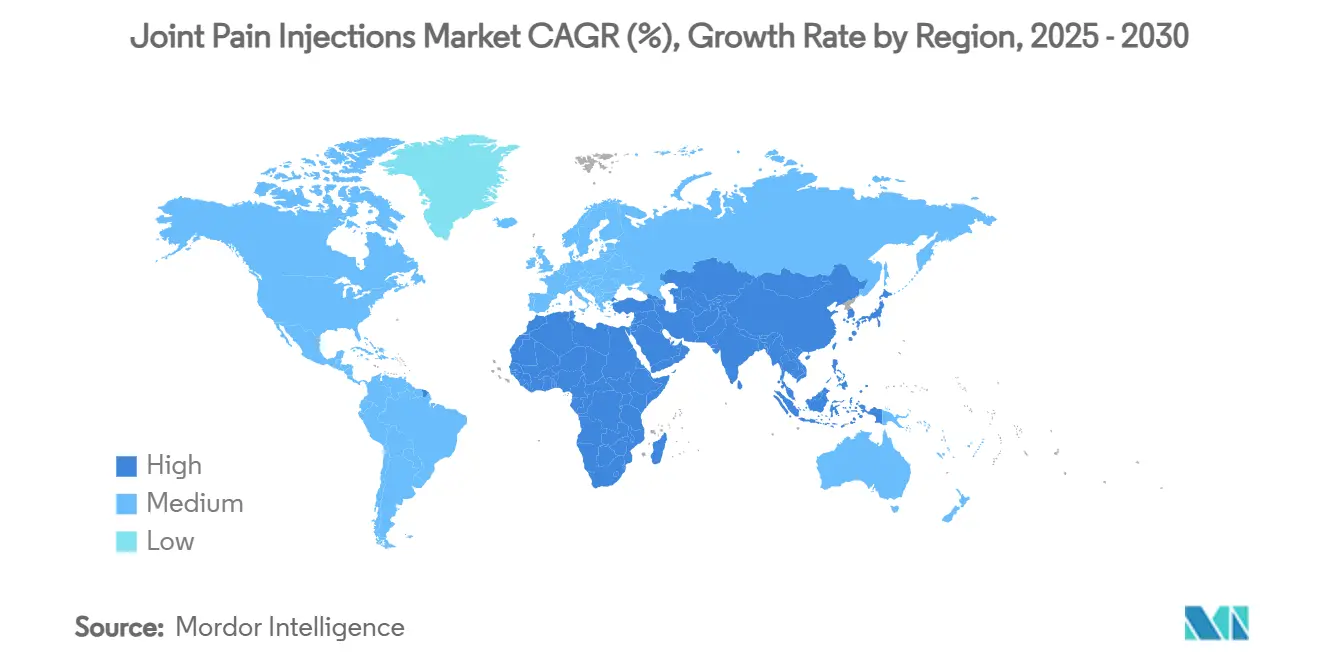

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

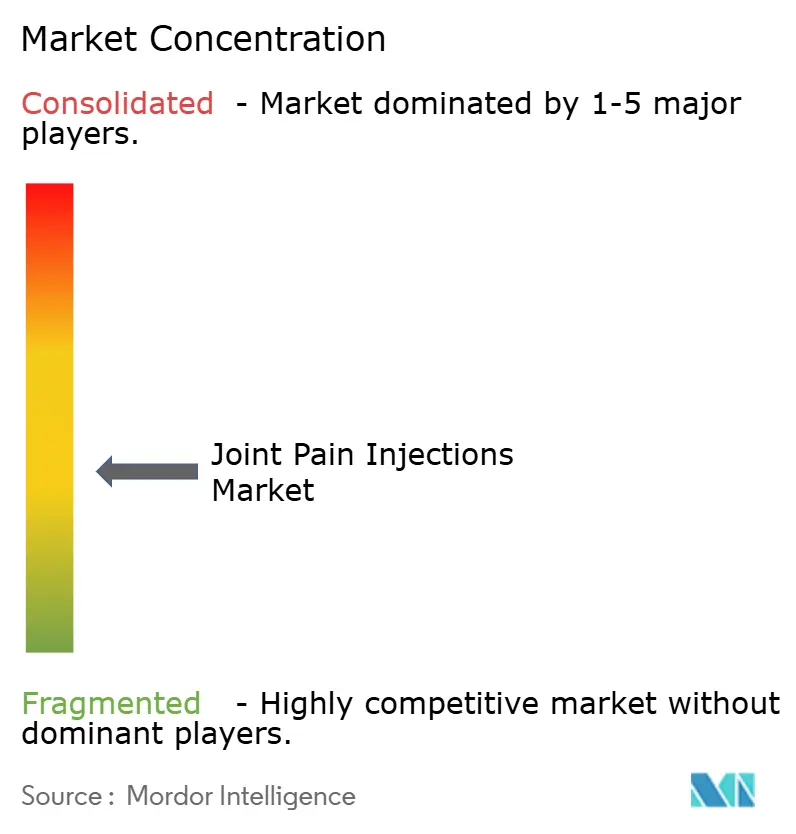

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка инъекций при болях в суставах от Mordor Intelligence

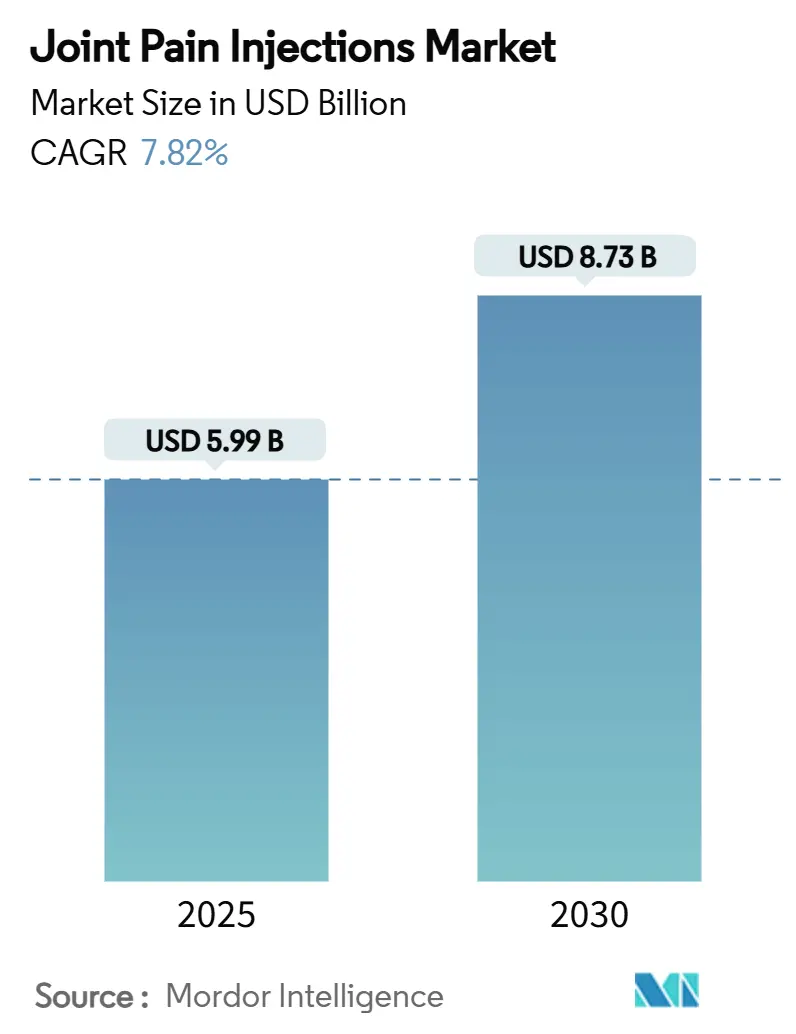

Размер рынка инъекций при болях в суставах оценивается в 5,99 млрд долларов США в 2025 году и ожидается, что достигнет 8,73 млрд долларов США к 2030 году при CAGR 7,82% в течение прогнозируемого периода (2025-2030).

Этот рост соответствует резкому увеличению распространенности остеоартрита, расширению возмещения расходов на регенеративную медицину и устойчивому совершенствованию методов доставки под контролем изображений, снижающих частоту осложнений. Гиалуроновая кислота (ГК) остается основной терапией, однако плазма, богатая тромбоцитами (PRP) и другие аутологичные биологические препараты переходят из экспериментального статуса в основную медицинскую практику по мере того, как плательщики формализуют покрытие. В рамках организации медицинской помощи амбулаторные хирургические центры (АХЦ) захватывают объемы процедур у больниц благодаря на 40-60% более низким затратам на эпизод, в то время как ультразвук с поддержкой ИИ обеспечивает точность инъекции с первого прохода выше 90%. В совокупности эти факторы подталкивают врачей к однократным или трехцикловым режимам, которые оптимизируют время кресла и откладывают операцию по замене сустава, улучшая как удовлетворенность пациентов, так и маржу системы здравоохранения.

Ключевые выводы отчета

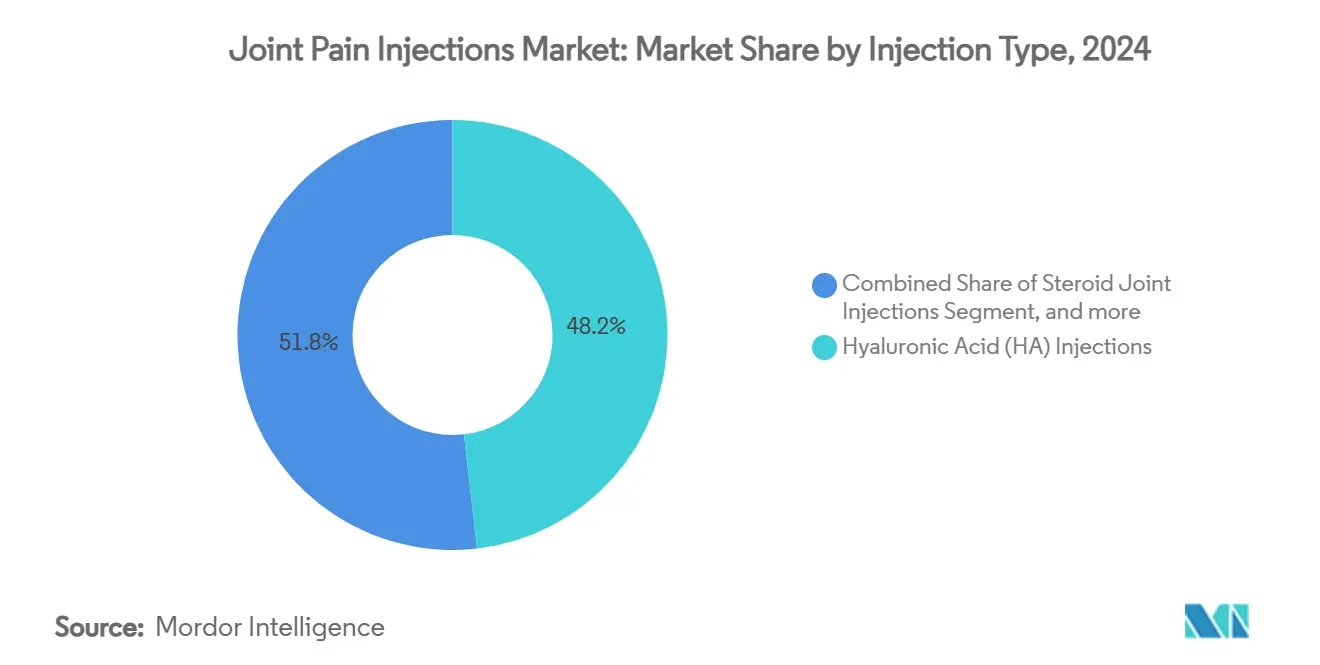

- По типу инъекций одноразовая ГК захватила 58,63% доли рынка инъекций при болях в суставах по циклу инъекций в 2024 году; трехцикловые режимы позиционированы на 12,39% CAGR до 2030 года.

- По циклу инъекций гиалуроновая кислота лидировала в иерархии типов инъекций с 48,18% долей выручки в 2024 году, в то время как PRP на пути к самому быстрому CAGR 9,01% к 2030 году.

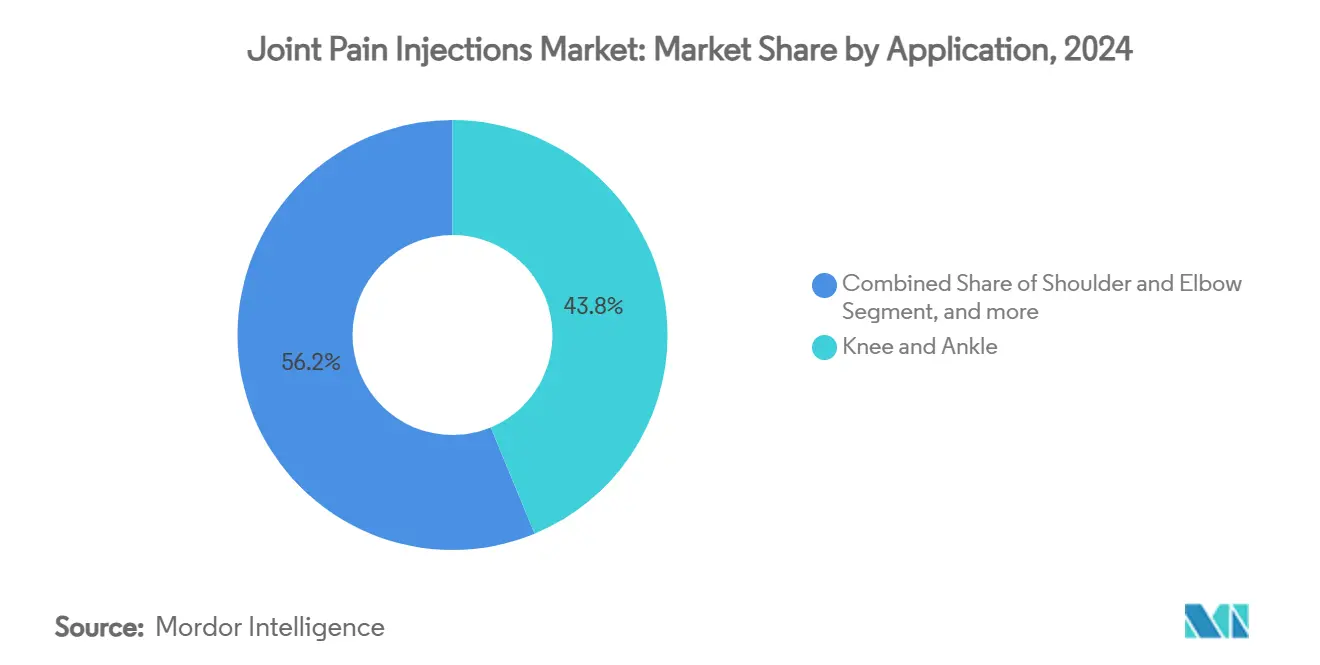

- По применению применения в области колена и лодыжки составили 43,76% размера рынка инъекций при болях в суставах в 2024 году; инъекции в тазобедренный сустав прогнозируются для роста на 11,75% CAGR в течение прогнозируемого периода.

- По конечному пользователю больницы сохранили 40,37% доли конечных пользователей в 2024 году, однако АХЦ продвигаются с 13,45% CAGR к 2030 году благодаря принятию пакетных платежей.

- По географии Северная Америка удерживала наибольшую региональную долю рынка инъекций при болях в суставах на уровне 36,74% в 2024 году; Азиатско-Тихоокеанский регион расширяется быстрее всего с 11,13% CAGR благодаря демографической динамике и ускоренным одобрениям.

Глобальные тенденции и аналитические данные рынка инъекций при болях в суставах

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее бремя остеоартрита | +2.1% | Азиатско-Тихоокеанский регион, Северная Америка | Долгосрочно (≥ 4 года) |

| Принятие однократной ГК | +1.8% | Северная Америка, ЕС, Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Расширение возмещения PRP | +1.4% | Северная Америка, ЕС | Среднесрочно (2-4 года) |

| Миграция процедур в АХЦ | +1.2% | Северная Америка, крупные азиатские мегаполисы | Краткосрочно (≤ 2 года) |

| Ультразвук под управлением ИИ | +0.8% | Северная Америка, ЕС | Среднесрочно (2-4 года) |

| Программы МСК, финансируемые работодателем | +0.5% | Северная Америка, другие развитые рынки | Краткосрочно (≤ 2 года) |

| Источник: Mordor Intelligence | |||

Растущая заболеваемость остеоартритом и стареющее население

Глобальные случаи остеоартрита среди людей в возрасте 15-64 лет оказывают прямое давление на плательщиков для финансирования минимально инвазивных вмешательств, которые поддерживают продуктивность работающих взрослых. Япония находится в верхней части распространенности с 12 610,12 случаями на 100 000, что является индикатором спроса на лечение в промышленно развитой Азии. Женщины в постменопаузе стимулируют дополнительный объем: прогнозируется, что почти половина из них разовьет остеоартрит к 2045 году.[1]Mi-Jin Lee et al., "Clinical outcomes of single versus multiple HA injections," BMC Musculoskeletal Disorders, biomedcentral.com Эта динамика создает долгосрочную основу для инъекционных терапий, которые откладывают или избегают замены суставов и поддерживают участие в трудовой деятельности.

Ускоренное принятие однократной вискосупплементации (ГК)

Протоколы однократной инъекции ГК сокращают последующие визиты, сохраняя эффективность многоинъекционных режимов, снижая использование системы и транспортные расходы пациентов. Анализ 150 000 корейских бенефициаров показал на 44% более низкий риск тотального эндопротезирования коленного сустава после однократных доз по сравнению с нелечеными когортами, укрепляя доверие плательщиков. Промышленный ответ энергичен; BD увеличила выпуск предварительно заполненных шприцев в семь раз для удовлетворения ожидаемого спроса. Операционная выгода для поставщиков - меньше назначений - ускорила размещение в формулярах в США, Германии и Японии, устанавливая среднесрочную положительную траекторию для рынка инъекций при болях в суставах.

Расширенная поддержка плательщиков для PRP и регенеративных терапий

UnitedHealthcare формализовала кодирование CPT для PRP с низким содержанием лейкоцитов, сигнализируя о зрелости в политике возмещения.[2]UnitedHealthcare, "2025 Medicare Advantage Medical Policy Updates," uhcprovider.com Мета-анализы подтверждают, что PRP превосходит ГК в снижении боли на 6- и 12-месячных контрольных точках, давая актуариям защитимые аргументы долгосрочной экономии. Работодатели теперь тратят в среднем 52 доллара США на участника в месяц на программы опорно-двигательного аппарата, которые включают покрытие PRP, когда прирост производительности перевешивает премии. По мере консолидации доказательств объемы PRP прогнозируются для быстрого расширения, укрепляя роль регенеративной медицины внутри рынка инъекций при болях в суставах.

Распространение амбулаторных хирургических центров (АХЦ), ориентированных на боль

Ортопедические амбулаторные процедуры должны вырасти на 13% в этом десятилетии, и АХЦ имеют стоимостные профили, которые на 40-60% ниже, чем амбулаторные отделения больниц.[3]Vizient Inc., "Orthopedic Outpatient Procedures Outlook," vizientinc.com CMS теперь возмещает замены плеча в условиях АХЦ, косвенно поднимая объемы инъекций, поскольку предоперационное и послеоперационное обезболивание остается в том же учреждении. Более низкие накладные расходы позволяют АХЦ конкурентно оценивать инъекции, привлекая планы, спонсируемые работодателем, направлять пациентов в эти места. Краткосрочная поддержка CAGR поэтому сильна в Северной Америке и распространяется на высокодоходные азиатские городские кластеры.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие расходы пациентов из собственного кармана | -1.3% | США, развивающиеся экономики | Среднесрочно (2-4 года) |

| Вариативность кодирования возмещения | -0.9% | Северная Америка, ЕС, Азиатско-Тихоокеанский регион | Краткосрочно (≤ 2 года) |

| Проблемы безопасности стероидов вне показаний | -0.7% | Глобально | Долгосрочно (≥ 4 года) |

| Регулятивные аудиты высокообъемных клиник | -0.6% | Северная Америка, ЕС | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие расходы пациентов из собственного кармана в незастрахованных сегментах

Отказы в покрытии вискосупплементации на основе спорной клинической ценности заставили некоторых американских пациентов поглощать полную стоимость 1100-1800 долларов США за эпизод инъекции. Cigna по-прежнему классифицирует ортопедические терапии стволовыми клетками как 'медицинско не необходимые', создавая неравномерные структуры льгот, которые подавляют принятие. На международном уровне многие плательщики развивающихся рынков возмещают хирургию, но не биологические инъекции, ограничивая доступ несмотря на клиническую потребность. До тех пор, пока окончательные данные о рентабельности не повлияют на правила государственного страхования, воздействие из собственного кармана будет продолжать сдерживать принятие.

Вариативность в возмещении и процедурном кодировании

График оплаты врачей Medicare 2025 изменил относительные стоимостные единицы для инъекций в крупные суставы, заставляя поставщиков пересмотреть прибыльность. Местные определения покрытия запретили продукты, полученные из амниотических тканей, останавливая рост в потенциально высокомаржинальном сегменте. За пределами США различные определения устройство-против-препарата создают неоднозначность кодирования, которая может задержать платеж до 180 дней, оказывая давление на денежный поток в небольших практиках. Если глобальные системы кодирования не сойдутся, принятие инъекций будет неравномерным через границы.

Сегментный анализ

По типу инъекций: ГК доминирует, PRP ускоряется

Размер рынка инъекций при болях в суставах для гиалуроновой кислоты составил 48,18% от общей выручки в 2024 году. Долгосрочная безопасность, широкое принятие плательщиками и растущее использование однократных доз удерживают ГК укрепленной в показаниях для колена и лодыжки. Выручка PRP прогнозируется с CAGR 9,01%, набирая тягу по мере того, как рандомизированные исследования подтверждают превосходные баллы WOMAC и VAS в 12 месяцев.

Комбинированные продукты, которые объединяют ГК с коллагеновыми трипептидами или линкерами, привлекают пациентов с тяжелым остеоартритом и могут расширить выбор. Однако определение Centers for Medicare & Medicaid Services 2024 о непокрытии плацентарных биологических препаратов сужает краткосрочные пути расширения. В течение прогнозируемого окна проверенные конечные точки эффективности и согласование плательщиков предполагают, что PRP будет подтачивать доминирование ГК, не вытесняя ее полностью из статуса первой линии на рынке инъекций при болях в суставах.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По циклу инъекций: Трехцикловые протоколы набирают обороты

Одноцикловые режимы представляли 58,63% рыночной стоимости в 2024 году, поскольку врачи приняли удобство однократного дозирования. Доказательства теперь показывают, что три инъекции PRP обеспечивают статистически большее облегчение боли, чем одна доза, формируя обоснование для CAGR 12,39% до 2030 года для этого сегмента.

Пятицикловые программы остаются ограниченными тяжелыми случаями, поскольку дополнительная польза выравнивается после третьей дозы; следовательно, готовность плательщиков возмещать более трех сессий ослабевает. Производители поэтому пересматривают упаковку - многокамерные наборы для трех циклов - чтобы устранить ошибки компаундирования и сократить время подготовки, шаг, который усиливает рост частот дозирования среднего диапазона внутри рынка инъекций при болях в суставах.

По применению: Тазобедренный сустав и малые суставы растут

Кластер колена и лодыжки составил 43,76% выручки 2024 года, подкрепленный высокой распространенностью и зрелыми клиническими руководящими принципами. Инъекции в тазобедренный сустав поднимаются с CAGR 11,75%, поскольку ультразвук под управлением ИИ улучшает доступ к глубокому суставу, ранее обслуживаемому преимущественно хирургией.

Объемы плеча и локтя выигрывают от спортсменов, продлевающих игровые карьеры до среднего возраста, побуждая специализированные центры принимать комбинации PRP плюс ГК. Тем временем инъекции, связанные с позвоночником, сталкиваются с более строгим обзором использования после аудитов, раскрывших двойное выставление счетов и пробелы в документации, приводя к более медленному росту. В целом расширение модальностей в анатомии тазобедренного сустава и малых суставов будет диверсифицировать потоки доходов в рынке инъекций при болях в суставах.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: АХЦ опережают больницы

Больницы сохранили долю 40,37% в 2024 году благодаря интегрированным ресурсам визуализации и анестезии. Однако АХЦ направляются к CAGR 13,45%, движимые принятием пакетных платежей и предпочтением пациентов к более низким доплатам. Ортопедические клиники продолжают служить в качестве центров направления, но регулятивный надзор за высокообъемными болевыми центрами усиливается и может перераспределить объем к аккредитованным учреждениям с надежной отчетностью данных.

Центры спортивной медицины захватывают выборочный спрос среди активных пожилых людей, которые ценят быстрое выздоровление, в то время как первоначальные пилотные программы на дому с использованием портативного ультразвука остаются экспериментальными. Общий сдвиг к оплате на основе ценности согласуется с сильными сторонами АХЦ, сигнализируя о продолжающихся приростах доли за счет больниц внутри рынка инъекций при болях в суставах.

Географический анализ

Северная Америка обеспечила 36,74% продаж 2024 года, закрепленных США, где Medicare Advantage теперь возмещает PRP под определенными кодами CPT, а программы МСК работодателей в среднем составляют 52 доллара США на участника в месяц. Модель единого плательщика Канады начала финансировать ГК на более ранних стадиях заболевания, стимулируя 8% рост процедур. Мексика показывает скрытый спрос, но все еще борется с неравномерными сроками регистрации устройств и барьерами из собственного кармана, ограничивая краткосрочное принятие.

Европа выигрывает от синхронизированного Регулирования медицинских устройств, которое проясняет стандарты безопасности для шприцев ГК. Германия и Франция движут региональный объем процедур через надежные амбулаторные сети, в то время как Национальная служба здравоохранения Великобритании пилотирует контракты разделения риска, связывающие возмещение с пороговыми значениями функциональных результатов. Южноевропейские страны, такие как Испания и Италия, масштабируют ультразвук под управлением ИИ в сельские клиники, повышая доступность.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией с CAGR 11,13%, движимой исключительным бременем остеоартрита Японии и хорошо установленной инфраструктурой визуализации. Национальная администрация медицинских продуктов Китая сократила сроки одобрения устройств до 150 дней, ускоряя выход на рынок брендов однократной ГК. Австралия, Индия и Южная Корея активно инвестируют в строительство АХЦ, отражая практические образцы США и разблокируя процедурную мощность. Остальные азиатские рынки демонстрируют поведение раннего принятия с государственными программами теле-ультразвука, которые могут сжать кривую диффузии для новых модальностей инъекций.

Конкурентная среда

Рынок умеренно фрагментирован. Пять крупнейших производителей контролируют значительную долю рынка глобальной выручки, указывая на частичную концентрацию, но достаточно места для нишевых инноваторов. Anika Therapeutics перецентрировала свой портфель на ГК после продажи оборудования спортивной медицины, позволяя более глубокие НИОКР в высокомолекулярных гелях. Bioventus приобрела Agili-C от CartiHeal за 315 миллионов долларов США, интегрируя хрящевой имплант, который дополняет ее линию ГК и дифференцирует бренд через потенциал комбинированной терапии.

Игроки устройств равно активны. BD расширила производство предварительно заполненных шприцев в семь раз, снижая стоимость единицы и обеспечивая устойчивость поставок во время сезонных пиков спроса. Специалисты ИИ-ультразвука, такие как Exact Imaging, вступают в партнерства совместного маркетинга с производителями биологических препаратов, чтобы встроить программное обеспечение визуализации непосредственно в наборы инъекций, шаг, который может поднять затраты переключения для клиницистов. Конкурентный успех все больше зависит от генерации доказательств: фирмы, которые связывают продукты с высококачественными данными реестра и публикуют результаты реального мира, предпочитаются в формулярах плательщиков, усиливая добродетельный цикл захвата объема и маржи на рынке инъекций при болях в суставах.

Лидеры отрасли инъекций при болях в суставах

-

Zimmer Biomet

-

Anika Therapeutics

-

Bioventus

-

Ferring Pharmaceuticals

-

Sanofi

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки отрасли

- Июль 2025: Johnson & Johnson MedTech заключила стратегическое соглашение о совместном продвижении с Pacira BioSciences, Inc., расширяя свой портфель раннего вмешательства с ZILRETTA, инъекционной терапией пролонгированного действия без опиоидов для боли при остеоартрите колена. Это партнерство также включает совместные инициативы профессионального образования, направленные на повышение осведомленности о нехирургических вариантах лечения на раннем этапе пути лечения.

- Апрель 2025: Ono Pharmaceutical заключила базовое соглашение с Seikagaku о сотрудничестве в совместной разработке и маркетинге лечения остеоартрита одной инъекцией Gel-One в Японии, нацеливаясь на клинические исследования III фазы для применений колена и бедра.

- Март 2025: Anika Therapeutics завершила продажу бизнеса Parcus Medical компании Medacta Group SA, обеспечивая стратегическую фокусировку на технологии гиалуроновой кислоты и расширении портфеля регенеративных решений.

- Июнь 2024: Sun Pharma в сотрудничестве с Moebius Medical объявила о положительных данных клинических испытаний для MM-II, одной внутрисуставной инъекции, которая продемонстрировала превосходное облегчение боли по сравнению с плацебо до 26 недель у пациентов с остеоартритом, подкрепляя ее потенциал как долговременной, минимально инвазивной терапии.

Глобальная область отчета о рынке инъекций при болях в суставах

В соответствии с областью отчета инъекции при болях в суставах - это продукты, которые могут быть введены непосредственно в коленный сустав или любые суставы в теле для быстрого облегчения боли и воспаления. Для пациентов, которые имеют неадекватные ответы или противопоказания к системным противовоспалительным или анальгетическим препаратам, предпочтительны инъекции при болях в суставах. Рынок инъекций при болях в суставах сегментирован по типу инъекций (стероидные инъекции в суставы, инъекции гиалуроновой кислоты, инъекции плазмы, богатой тромбоцитами (PRP), инъекции плацентарного тканевого матрикса (PTM) и другие), применению (плечо и локоть, колено и лодыжка, суставы позвоночника, тазобедренный сустав и другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Южная Америка). Отчет о рынке также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Стероидные инъекции в суставы |

| Инъекции гиалуроновой кислоты (ГК) |

| Инъекции плазмы, богатой тромбоцитами (PRP) |

| Инъекции плацентарного тканевого матрикса (PTM) и МСК |

| Другие биологические / комбинированные инъекции |

| Одноцикловые |

| Трехцикловые |

| Пятицикловые |

| Колено и лодыжка |

| Плечо и локоть |

| Тазобедренный сустав |

| Фасеточные суставы позвоночника и КПС |

| Другие малые суставы |

| Больницы |

| Амбулаторные хирургические центры (АХЦ) |

| Ортопедические / болевые клиники |

| Центры спортивной медицины |

| Условия домашнего ухода |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу инъекций | Стероидные инъекции в суставы | |

| Инъекции гиалуроновой кислоты (ГК) | ||

| Инъекции плазмы, богатой тромбоцитами (PRP) | ||

| Инъекции плацентарного тканевого матрикса (PTM) и МСК | ||

| Другие биологические / комбинированные инъекции | ||

| По циклу инъекций | Одноцикловые | |

| Трехцикловые | ||

| Пятицикловые | ||

| По применению | Колено и лодыжка | |

| Плечо и локоть | ||

| Тазобедренный сустав | ||

| Фасеточные суставы позвоночника и КПС | ||

| Другие малые суставы | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры (АХЦ) | ||

| Ортопедические / болевые клиники | ||

| Центры спортивной медицины | ||

| Условия домашнего ухода | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость глобального рынка инъекций при болях в суставах?

Размер рынка инъекций при болях в суставах составляет 5,99 млрд долларов США в 2025 году.

Как быстро ожидается рост рынка до 2030 года?

Прогнозируется, что рынок расширится с CAGR 7,82%, достигнув 8,73 млрд долларов США к 2030 году.

Какой тип инъекций растет быстрее всего?

Прогнозируется, что плазма, богатая тромбоцитами, зафиксирует самый высокий CAGR 9,01% к 2030 году.

Почему амбулаторные хирургические центры увеличивают долю?

АХЦ предлагают на 40-60% более низкие затраты на эпизод и выигрывают от расширяющегося покрытия пакетных платежей, стимулируя CAGR 13,45% в объеме процедур.

Какой регион расширяется наиболее быстро?

Азиатско-Тихоокеанский регион лидирует с CAGR 11,13% благодаря высокой распространенности остеоартрита и ускоренным одобрениям устройств.

Как однократная ГК влияет на экономику лечения?

Протоколы однократной инъекции сокращают последующие визиты, снижают общие затраты и показали снижение риска замены колена на 44% в крупных исследованиях систем здравоохранения.

Последнее обновление страницы: