Размер и доля рынка офтальмологических пак

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 190.65 Миллион долларов США |

| Размер Рынка (2030) | 270.95 Миллион долларов США |

| Темп роста (2025 - 2030) | 7.81% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

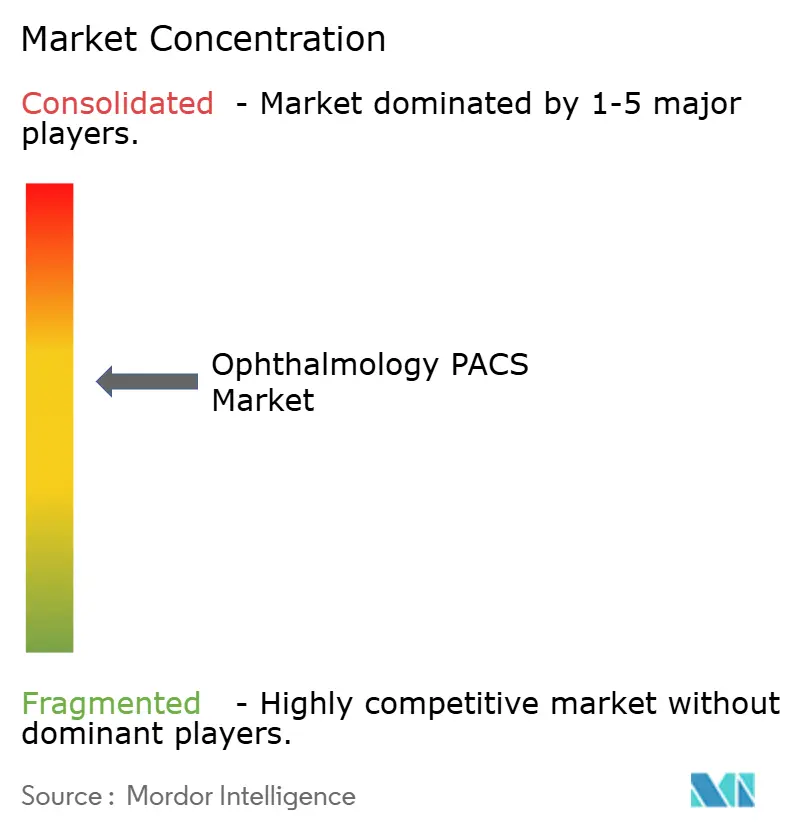

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка офтальмологических пак от Mordor интеллект

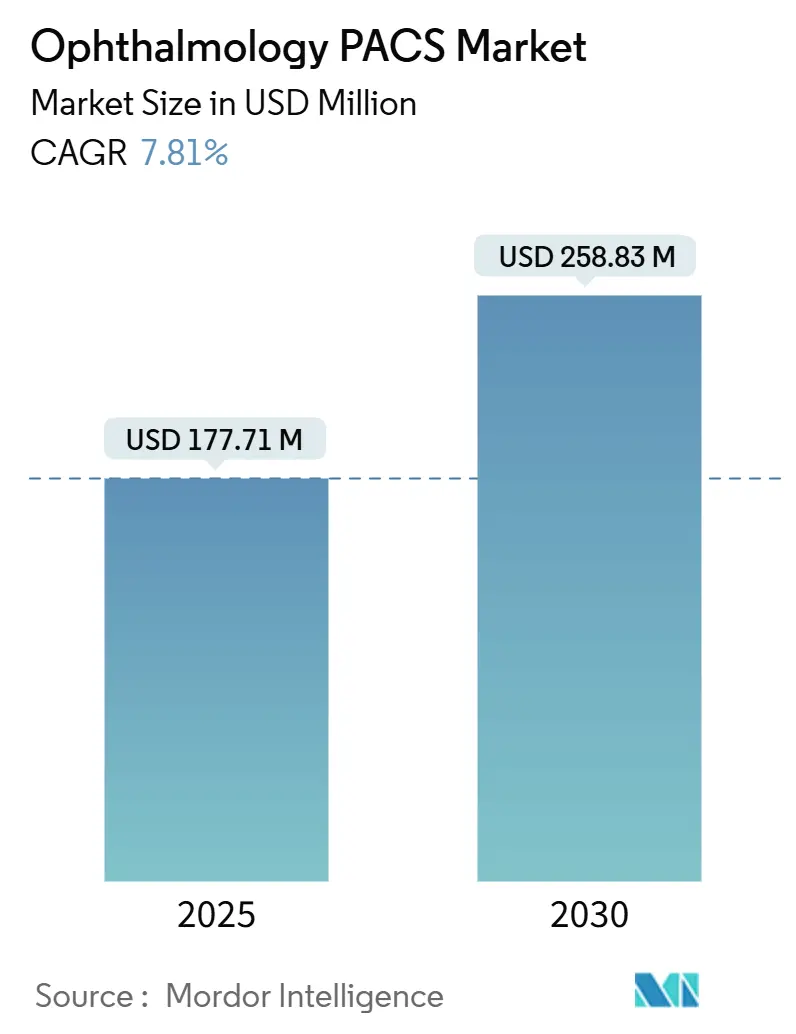

Размер рынка офтальмологических пак оценивается в 177,71 млн долл. США в 2025 году и, как ожидается, достигнет 258,83 млн долл. США к 2030 году при среднегодовом темпе роста 7,81% в течение прогнозируемого периода (2025-2030). Растущая цифровизация визуализации, быстрое внедрение инструментов искусственного интеллекта и большой пул пожилых пациентов и пациентов с диабетом являются основными силами, расширяющими рынок офтальмологических пак. Интегрированные платформы, которые консолидируют функции получения, хранения и аналитики, заменяют разрозненные рабочие процессы, основанные на пленке. В то же время больничные группы и многоцентровые офтальмологические сети стремятся к технологиям, которые поддерживают возмещение на основе стоимости и более строгое клиническое управление. Облачное развертывание остается самой быстрорастущей моделью доставки, поскольку подписочное ценообразование снижает капитальные затраты и упрощает доступ к модулям ИИ, однако локальные системы по-прежнему доминируют там, где преобладают правила суверенитета данных и унаследованные инвестиции. Поставщики, способные сбалансировать безопасность, эффективность пропускной способности и интеграцию интраоперационной ОКТ, продолжают открывать новые возможности повышения эффективности для клиницистов и плательщиков.[1]Источник: Национальный институт стандартов и технологий, 'Защита системы архивирования и передачи изображений', nist.gov

Ключевые выводы отчета

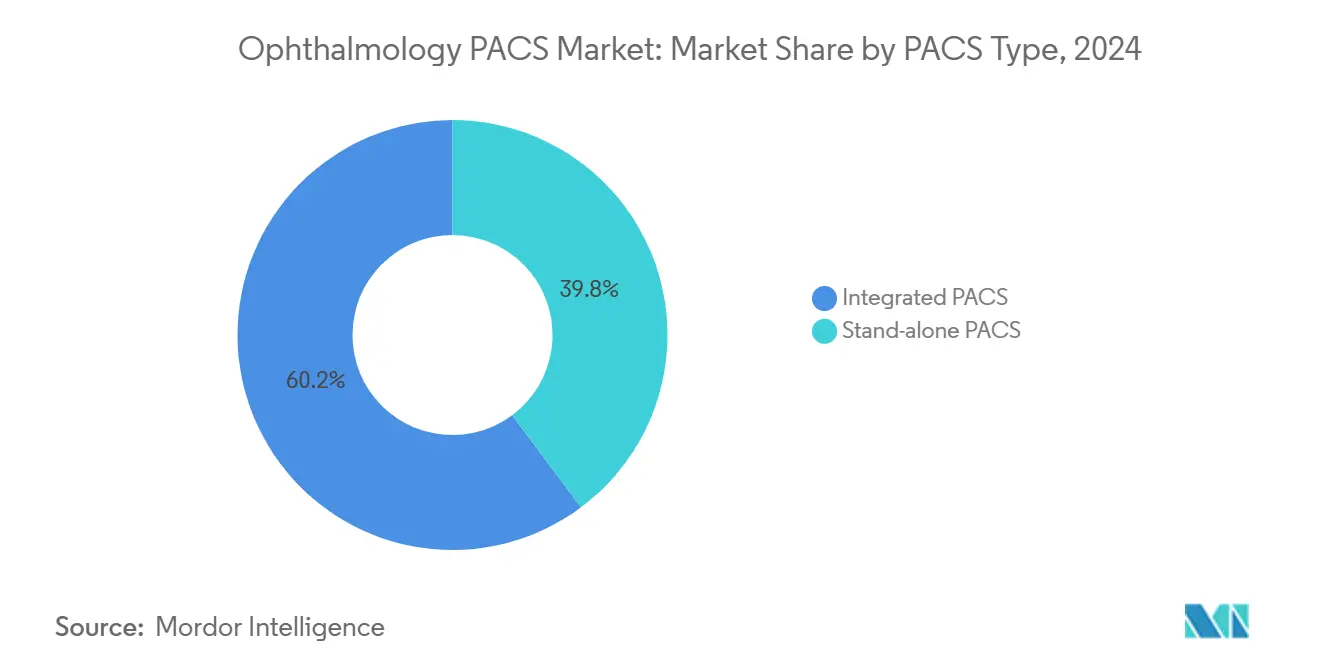

- По типу пак интегрированные решения лидировали с долей выручки 60,21% в 2024 году, и прогнозируется рост того же сегмента со среднегодовым темпом роста 8,96% до 2030 года, что подчеркивает предпочтение экосистем одного поставщика.

- По модели развертывания локальный сегмент занимал 58,95% доли рынка офтальмологических пак в 2024 году, в то время как облачные развертывания будут расширяться со среднегодовым темпом роста 8,63% к 2030 году.

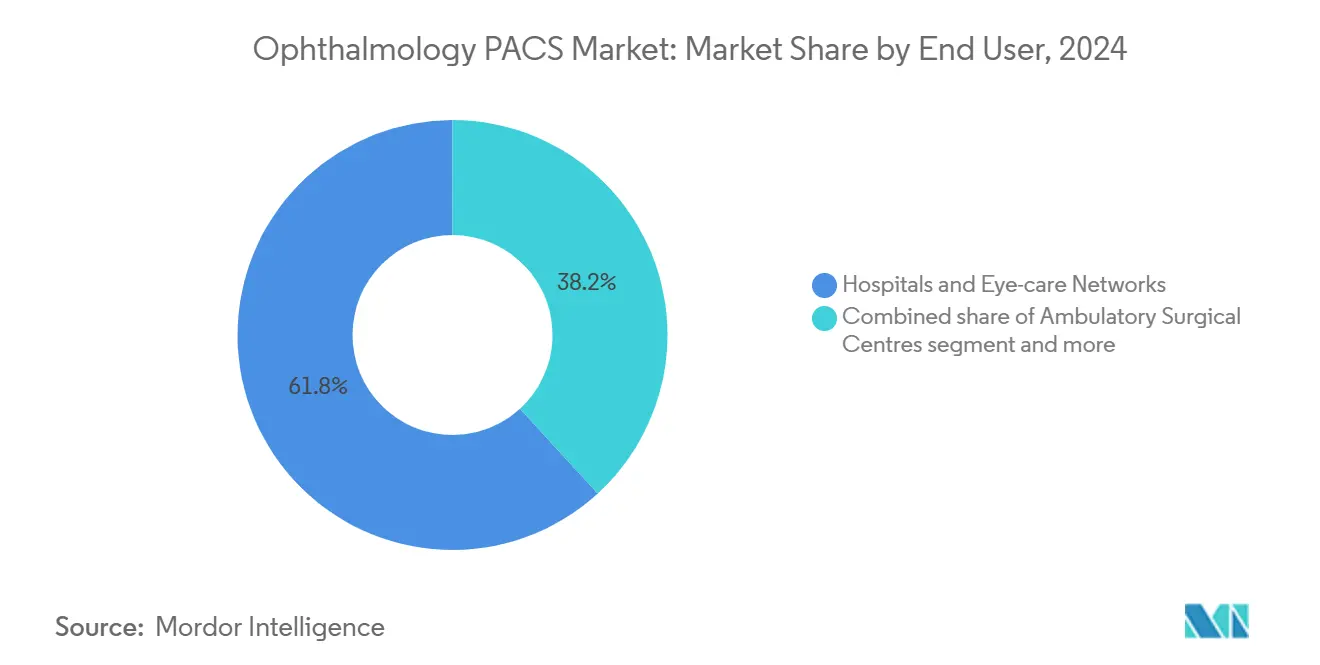

- По конечным пользователям больницы и офтальмологические сети составляли 61,84% доли размера рынка офтальмологических пак в 2024 году; амбулаторные хирургические центры развиваются со среднегодовым темпом роста 8,22% до 2030 года.

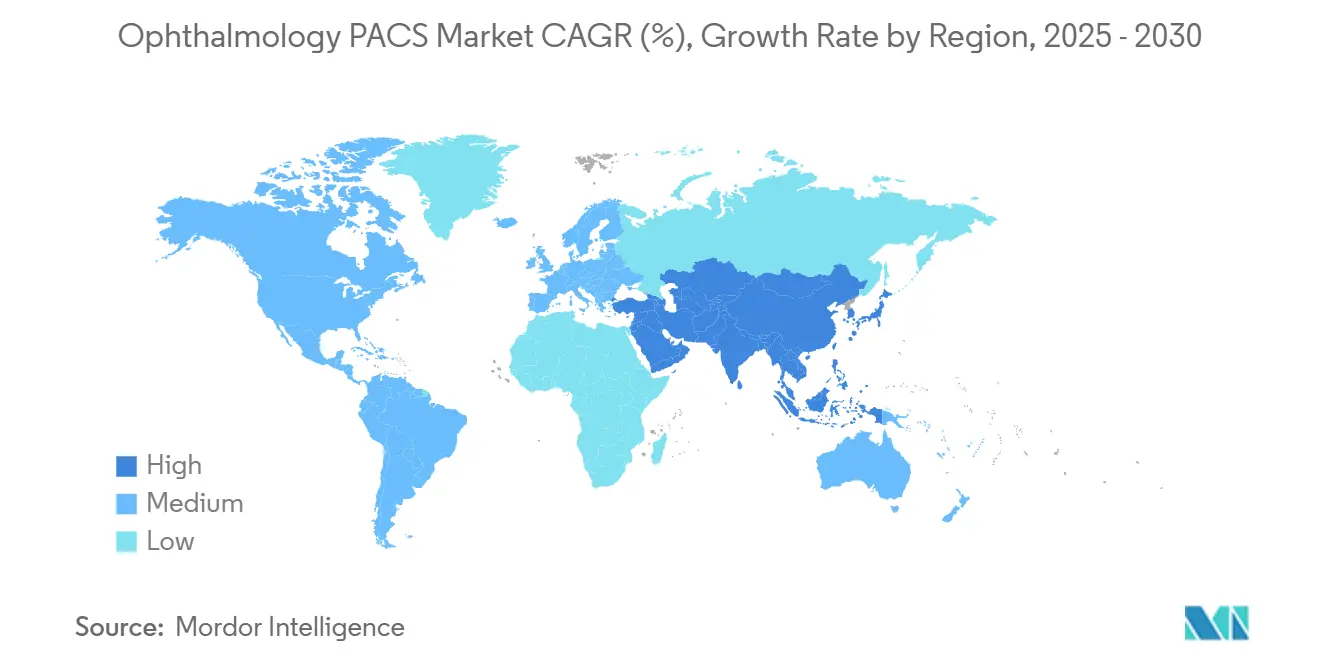

- По географии Северная Америка заняла 42,45% доли выручки в 2024 году, в то время как прогнозируется, что Азиатско-Тихоокеанский регион зафиксирует самый высокий среднегодовой темп роста 8,51% к 2030 году.

Глобальные тенденции и аналитика рынка офтальмологических пак

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост распространенности хронических заболеваний глаз | +1.8% | Глобально, с наибольшим воздействием в Азиатско-Тихоокеанском регионе и стареющих западных популяциях | Долгосрочно (≥ 4 лет) |

| Расширение стареющего и диабетического населения | +1.5% | Глобально, сконцентрировано в Северной Америке, Европе и городской Азии | Долгосрочно (≥ 4 лет) |

| Масштабирование телеофтальмологии и домашний мониторинг | +1.2% | Глобально, ускоренное внедрение в сельских и недостаточно обслуживаемых регионах | Среднесрочно (2-4 года) |

| Переход к облачным пак с поддержкой ИИ, снижающий совокупную стоимость владения | +1.0% | Северная Америка и ЕС лидируют, АТР следует | Среднесрочно (2-4 года) |

| Интеграция хирургического наведения (интраоперационные потоки ОКТ) | +0.8% | Развитые рынки здравоохранения: США, Германия, Япония | Среднесрочно (2-4 года) |

| Возмещение на основе стоимости, благоприятствующее аналитике визуализации | +0.7% | Преимущественно Северная Америка, расширение в ЕС | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Рост распространенности хронических заболеваний глаз

Глобальные случаи диабетической ретинопатии, по прогнозам, вырастут на 17,9% к 2030 году, генерируя беспрецедентные объемы изображений, которые требуют надежного хранения и аналитики. Современные системы ОКТ-ангиографии и фундус-камеры производят исследования гигабайтного уровня, подталкивая покупателей к платформам пак, которые могут быстро визуализировать и анализировать многослойные наборы данных. Больницы связывают раннее развертывание таких систем с улучшенными результатами при глаукоме, где более раннее вмешательство предотвращает необратимую потерю зрения. Следовательно, рынок офтальмологических пак все чаще рассматривается как инструмент профилактической помощи, а не как центр затрат.

Расширение стареющего и диабетического населения

Взрослые старше 65 лет нуждаются в обследованиях глаз в три-четыре раза чаще, чем более молодые когорты, и 4,3-миллиардное население Азиатско-Тихоокеанского региона быстро стареет. Хронический диабет добавляет второй драйвер спроса, при этом Соединенные Штаты ежегодно тратят 7,2 млрд долл. США на лечение диабетических заболеваний глаз. Решения пак, которые поддерживают удаленный скрининг, позволяют перегруженным клиницистам проводить сортировку и наблюдение за пациентами с более высоким риском, усиливая стимулы плательщиков, которые способствуют профилактической визуализации.

Масштабирование телеофтальмологии и домашний мониторинг

Виртуальные витреоретинальные консультации выросли в 38 раз в течение 2024 года в нескольких системах здравоохранения, установив телеофтальмологию как стандартную помощь, а не пилотную службу.[2]Источник: Journal из Retina и Vitreous, 'Виртуальные витреоретинальные клиники: путь предоставления услуг будущего', biomedcentral.com Домашние устройства ОКТ передают изображения высокого разрешения, которые должны поступать непосредственно в больничные архивы. Облачные пак с функциями граничных вычислений справляются с прерывистым подключением, позволяя сельским пациентам получать экспертную оценку без поездок. Одна крупная государственная программа сообщила о 43%-ном снижении ненужных направлений после добавления ИИ-сортировки в свой рабочий процесс телеофтальмологии.

Переход к облачным PACS с поддержкой ИИ, снижающий совокупную стоимость владения

Пятилетняя совокупная стоимость владения облачными пак в среднем составляет 41 250 долл. США для центров, производящих 1000 исследований ежемесячно, по сравнению с 200 000-500 000 долл. США для локальных развертываний. Автоматизированные проверки позиционирования, оценка качества и черновые отчеты сокращают рабочие нагрузки радиологов до 40%, одновременно улучшая чувствительность, делая ИИ отличительным фактором, который нейтрализует сохраняющиеся сомнения в безопасности относительно облачного внедрения.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие затраты на внедрение и обслуживание | -1.2% | Глобально, особенно влияющие на мелкие практики и развивающиеся рынки | Краткосрочно (≤ 2 лет) |

| Проблемы кибербезопасности и суверенитета данных | -0.8% | Глобально, с повышенной чувствительностью в ЕС и регулируемых рынках здравоохранения | Среднесрочно (2-4 года) |

| Ограничения пропускной способности для изображений глаз высокого разрешения | -0.6% | Сельские и развивающиеся регионы с ограниченной интернет-инфраструктурой | Среднесрочно (2-4 года) |

| Пробелы в совместимости с унаследованными офтальмологическими устройствами | -0.5% | Глобально, влияющие на системы здравоохранения с разнообразными экосистемами поставщиков | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие затраты на внедрение и обслуживание

Комплексные развертывания пак могут превысить 300 000 долл. США после кабелей, обучения и миграции данных, в то время как годовая поддержка добавляет 15-20% от первоначальных затрат. Сложные архивы ОКТ-ангиографии напрягают бюджеты независимых клиник, которые иногда откладывают обновления, замедляя спрос в чувствительных к цене регионах.

Проблемы кибербезопасности и суверенитета данных

Инциденты кибербезопасности в здравоохранении выросли на 42% в 2024 году, и программы-вымогатели специально нацелились на архивы изображений. Пересмотренные руководящие принципы FDA теперь требуют спецификаций программных компонентов и непрерывных режимов исправлений для продуктов визуализации.[3]Источник: Национальный институт стандартов и технологий, 'Защита системы архивирования и передачи изображений', nist.gov Поставщики в Европе также должны доказать, что трансграничное облачное хранение соответствует мандатам Общего регламента по защите данных, удлиняя циклы закупок.

Сегментный анализ

По типу PACS: интегрированные решения стимулируют консолидацию рынка

Интегрированные системы захватили 60,21% доли рынка офтальмологических пак в 2024 году, вытеснив автономные серверы, поскольку покупатели отдают приоритет бесшовному подключению модальности и более низким затратам на обслуживание в течение жизненного цикла. Прогнозируется рост той же когорты со среднегодовым темпом роста 8,96%, что указывает на то, что будущие инвестиции склоняются еще больше к стекам одного поставщика.

Группы здравоохранения предпочитают интегрированные среды, поскольку устройства оптической когерентной томографии, фундус-камеры и ангиографические устройства могут загружать исследования в единый просмотрщик без ручной сверки. Более быстрое развертывание ИИ также склоняет решения к интегрированным архитектурам, поскольку поставщики алгоритмов сертифицируют одно подключение, а не адаптируются ко многим проприетарным форматам. В результате рынок офтальмологических пак все больше вознаграждает поставщиков, которые объединяют оборудование, облако и аналитику в один контракт.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По модели развертывания: миграция в облако продвигается, несмотря на доминирование локальных решений

Хотя локальные развертывания занимали 58,95% размера рынка офтальмологических пак в 2024 году, облачные системы растут со скоростью 8,63% в год по мере улучшения пропускной способности и стремления ИТ-директоров к подписочному ценообразованию. Многоцентровые сети предпочитают облако для унифицированного управления, в то время как независимые клиники принимают его, чтобы избежать больших обновлений оборудования.

Узкие места производительности сохраняются там, где недоступны каналы 10 Мбит/с, однако сжатие следующего поколения поддерживает пригодность изображений на скорости 1 Мбит/с. Непрерывные обновления моделей ИИ дополнительно подталкивают лиц, принимающих решения, к облаку, поскольку новые алгоритмы достигают каждого местоположения без локальных установок, усиливая долгосрочный путь роста.

По конечному пользователю: рост АХЦ отражает сдвиг к амбулаторному лечению

Больницы и интегрированные офтальмологические сети вместе контролировали долю 61,84% в 2024 году, отражая их обширные парки модальностей и программы обучения. Амбулаторные хирургические центры покажут среднегодовой темп роста 8,22%, поскольку операции по катаракте и сетчатке продолжают мигрировать в амбулаторные учреждения, где операционные расходы ниже, а оборот пациентов быстрее.

Менеджеры АХЦ ценят браузерные пак, которые поддерживают интраоперационный просмотр и послеоперационные проверки качества с любой рабочей станции, сокращая время циклов случаев. Формирующиеся офисные хирургические кабинеты воспроизводят этот спрос и предпочитают компактные архивы с подписочным ценообразованием, которые масштабируются с объемом случаев.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сохранила 42,45% глобальных доходов в 2024 году, поскольку зрелые ИТ-экосистемы, возмещение на основе стоимости и строгие мандаты DICOM в рамках Департамента по делам ветеранов сошлись для поддержания высоких циклов капитальных инвестиций. Рост замедляется, однако, поскольку многие крупные сети уже завершили первичные установки пак и теперь отдают приоритет постепенным обновлениям ИИ.

Прогнозируется, что Азиатско-Тихоокеанский регион добавит наибольший инкрементальный доход со среднегодовым темпом роста 8,51% до 2030 года из-за больших стареющих популяций, более высокой заболеваемости диабетом и национальных программ электронного здравоохранения в Китае и Индии. Правительства субсидируют облачную инфраструктуру и пилотные проекты телеофтальмологии, создавая благодатную почву для поставщиков, предоставляющих решения с низкой пропускной способностью.

Европа показывает стабильное внедрение при поддержке панрегиональных инициатив совместимости и облачных одобрений, которые удовлетворяют GDPR. Philips недавно расширила услуги корпоративной визуализации по всему региону, демонстрируя, что платформы, соответствующие требованиям по дизайну, могут преодолеть препятствия локализации данных. Ближний Восток, Африка и Южная Америка в совокупности представляют пул развивающихся возможностей; однако спорадическое широкополосное подключение и ограниченная плотность офтальмологов задерживают крупномасштабные развертывания пак. Поставщики часто сочетают благотворительные программы скрининга с коммерческими пилотными проектами для создания референсных площадок, которые подтверждают возврат инвестиций.

Конкурентный ландшафт

Рынок офтальмологических пак характеризуется умеренной фрагментацией. Carl Zeiss Meditec и Heidelberg инженерия объединяют оборудование с нативными архивами, используя интеграцию устройств для защиты установленных баз. Sectra, Visage визуализация и RamSoft следуют стратегиям 'облако в первую очередь', которые взаимодействуют независимо от модальности захвата, привлекая многоцентровые группы, стремящиеся к нейтральности поставщика.

Активность поглощений иллюстрирует конвергенцию. Philips укрепляет облачные мощности через Amazon Web услуги. Стратегические цели сосредоточены на встраивании алгоритмов ИИ внутрь просмотрщика пак, чтобы клиницистам не требовалось отдельное приложение.

Соответствие требованиям и кибербезопасность становятся развивающимися полями битвы. Платформы, сертифицированные в рамках эталонной архитектуры NIST SP 1800-24, выигрывают предпочтения в корпоративных тендерах. Компании, способные показать непрерывный мониторинг, сегментацию сетей нулевого доверия и прозрачность спецификации программных компонентов, выделяются, поскольку больницы ужесточают пороги закупок.

Лидеры отрасли офтальмологических пак

Agfa-Gevaert N.V.

Carl Zeiss Meditec AG

Heidelberg инженерия GmbH

Visbion Limited

IBM (Merge пак)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: Детское здравоохранение Ирландии (CHI) заключило пятилетний договор с Sectra, фирмой медицинской визуализации и кибербезопасности, для развертывания индивидуальных офтальмологических пак.

- Март 2024: INFINITT представила браузерные офтальмологические пак с просмотрщиком HTML5, который не требует загрузки на рабочие станции, продемонстрированные на HIMSS24 (Здравоохранение информация и управление системы (HIMSS24).

Область охвата глобального отчета по рынку офтальмологических пак

Согласно области охвата отчета, офтальмологические пак (системы архивирования и передачи изображений) используются для эффективного управления данными изображений, устраняя физические ограничения, связанные с передачей радиологических данных изображений на пленке. Рынок офтальмологических пак (систем архивирования и передачи изображений) сегментирован по типу (интегрированные пак и автономные пак), модели развертывания (облачная модель, локальная модель), конечному пользователю (больницы и клиники, амбулаторные хирургические центры) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Отчет по рынку также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Интегрированные PACS |

| Автономные PACS |

| Облачные |

| Локальные |

| Больницы и офтальмологические сети |

| Амбулаторные хирургические центры |

| Специализированные клиники/частные практики |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | СКЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу PACS | Интегрированные PACS | |

| Автономные PACS | ||

| По модели развертывания | Облачные | |

| Локальные | ||

| По конечному пользователю | Больницы и офтальмологические сети | |

| Амбулаторные хирургические центры | ||

| Специализированные клиники/частные практики | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | СКЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Почему интегрированные офтальмологические платформы пак получают предпочтение перед автономными системами?

Больницы и многоцентровые офтальмологические сети предпочитают интегрированные решения, поскольку они устраняют фрагментацию поставщиков, оптимизируют рабочие процессы с несколькими модальностями и лучше поддерживают аналитику ИИ, сокращая как клинические передачи, так и ИТ-сложность.

Какую стратегическую выгоду предлагает облачное развертывание офтальмологическим практикам?

Облачные пак снижают первоначальный капитал, ускоряют доступ к новым модулям ИИ и обеспечивают просмотр изображений в любое время, предоставляя мелким практикам возможности корпоративного уровня без поддержки локального оборудования.

Как амбулаторные хирургические центры формируют спрос на офтальмологические пак?

Сдвиг амбулаторного лечения в операциях по катаракте и сетчатке тянет спрос к браузерным пак, которые поддерживают интраоперационный просмотр и быстрый послеоперационный обзор, соответствуя потребности АХЦ в быстром обороте случаев.

Какая технологическая функция наиболее влияет на решения о покупке для новых установок пак?

Нативные инструменты ИИ - такие как автоматизированные проверки качества изображений и сегментация слоев сетчатки - стали решающими, поскольку администраторы стремятся к повышению производительности и постоянной диагностической точности.

Что является основной проблемой безопасности, замедляющей внедрение пак в регулируемых регионах?

Системы здравоохранения беспокоятся о программах-вымогателях и соответствии суверенитету данных, поэтому поставщики, которые демонстрируют архитектуры нулевого доверия и полные аудиторские следы, получают преимущество в закупках.

Как расширение телеофтальмологии влияет на требования к пак?

С домашними устройствами ОКТ и виртуальными консультациями, генерирующими распределенные данные, покупатели требуют облачных архивов, которые могут принимать изображения с удаленных сайтов, поддерживая диагностическую точность.

Последнее обновление страницы: