Размер и доля рынка окклюзионных устройств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.46 Миллиардов долларов США |

| Размер Рынка (2030) | 4.69 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.27% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

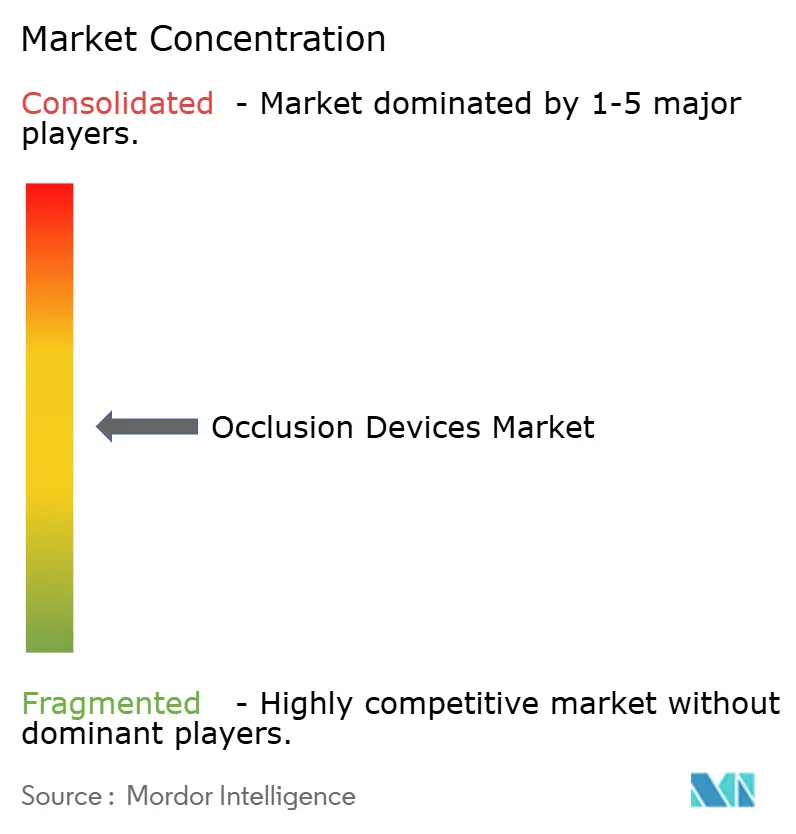

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка окклюзионных устройств от Mordor Intelligence

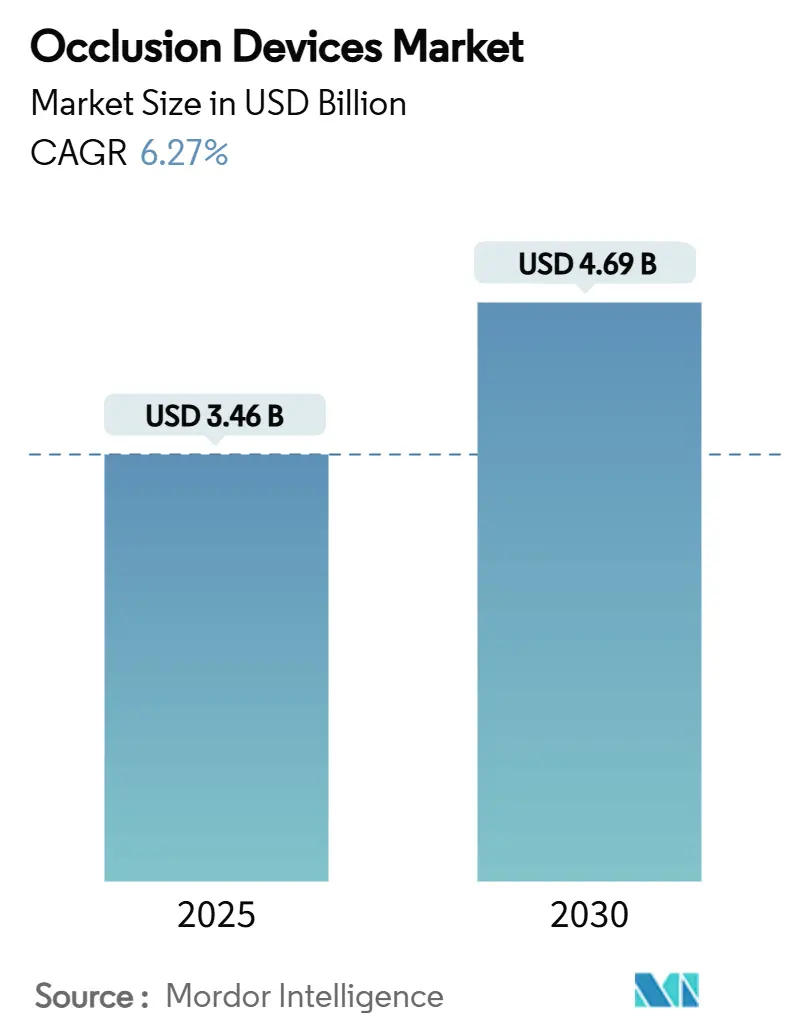

Размер рынка окклюзионных устройств оценивается в 3,46 миллиарда долларов США в 2025 году и ожидается, что достигнет 4,69 миллиарда долларов США к 2030 году при среднегодовом темпе роста 6,27% в течение прогнозируемого периода (2025-2030).

В течение прогнозируемого периода растущий спрос на минимально инвазивные нейроваскулярные и периферические вмешательства, стабильная миграция сложных процедур в амбулаторные условия и регулятивная ясность для устройств с поддержкой искусственного интеллекта совместно поддерживают расширение. Постоянное давление на поставщиков услуг по сокращению продолжительности пребывания в стационаре, наряду с более широким страховым покрытием лечения инсульта и аневризм, усиливает закупки окклюзионных систем нового поколения. Материальные инновации, сосредоточенные на биорассасывающихся полимерах, открывают новые коммерческие ниши, в то время как стресс цепи поставок высококачественных сплавов и необходимость специализированного обучения сдерживают рост в некоторых регионах с ограниченными ресурсами. Широта портфеля, лидерство в клинических доказательствах и быстрая интеграция искусственного интеллекта и роботизированной помощи остаются основными конкурентными рычагами на рынке окклюзионных устройств.

Ключевые выводы отчета

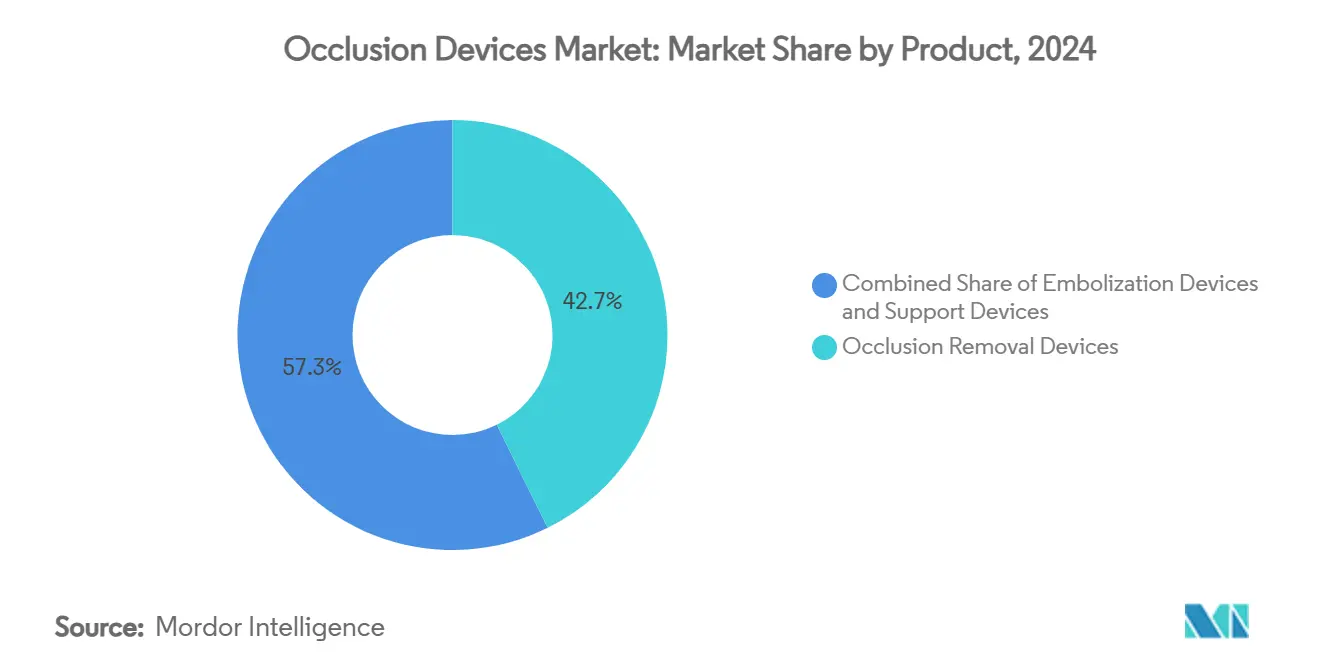

- По типу продукта устройства для удаления окклюзий захватили 42,68% доли рынка окклюзионных устройств в 2024 году; прогнозируется расширение эмболизационных устройств со среднегодовым темпом роста 8,01% до 2030 года.

- По материалу нитинол составлял 43,93% доли размера рынка окклюзионных устройств в 2024 году, в то время как биорассасывающиеся полимеры развиваются со среднегодовым темпом роста 11,39% до 2030 года.

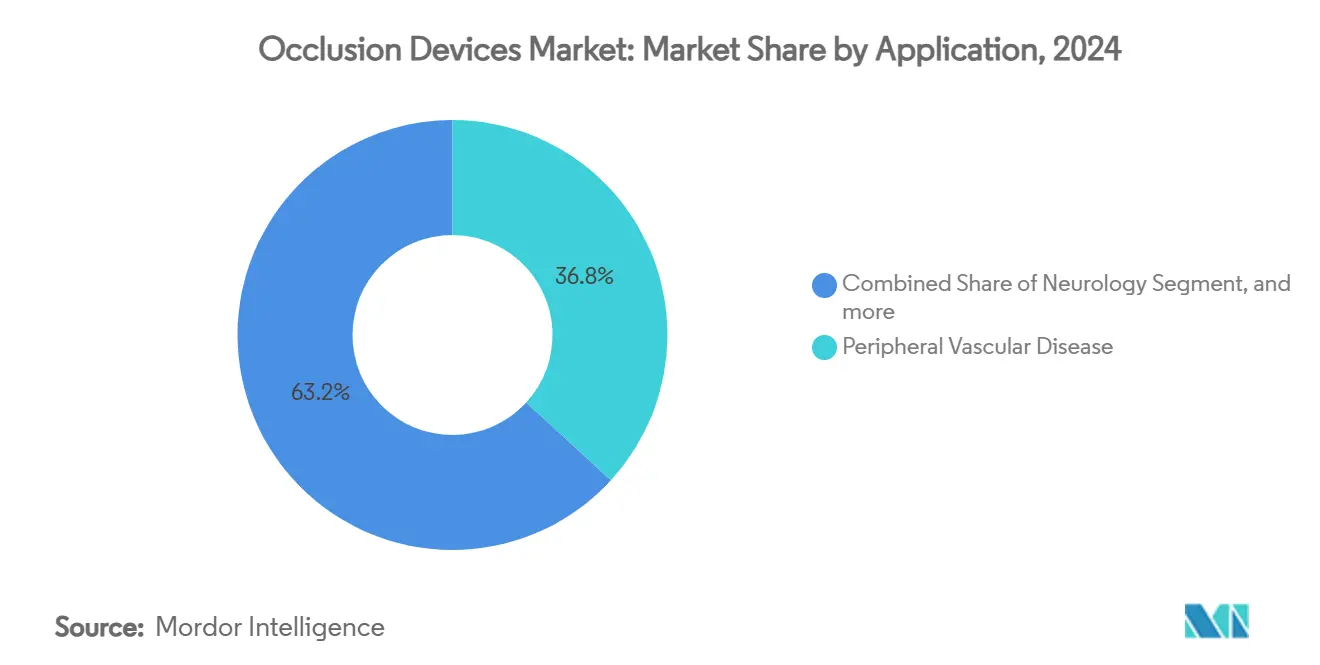

- По применению заболевания периферических сосудов представляли 36,76% размера рынка окклюзионных устройств в 2024 году; прогнозируется рост онкологии со среднегодовым темпом роста 9,75% за тот же период.

- По патологии заболевания ишемический инсульт сохранил 37,81% доли рынка окклюзионных устройств в 2024 году, в то время как эмболизация опухолей регистрирует среднегодовой темп роста 8,45% до 2030 года.

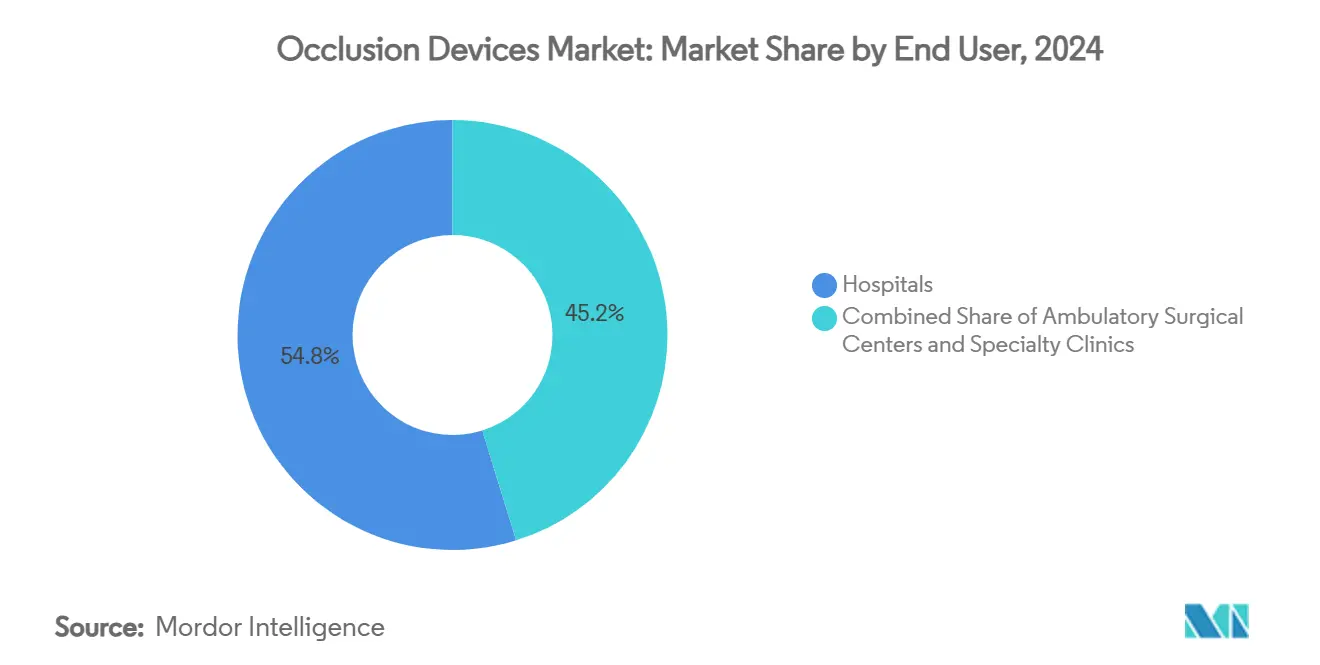

- По конечному пользователю больницы сохранили 54,83% доли рынка окклюзионных устройств в 2024 году, в то время как амбулаторные хирургические центры регистрируют среднегодовой темп роста 10,82% до 2030 года.

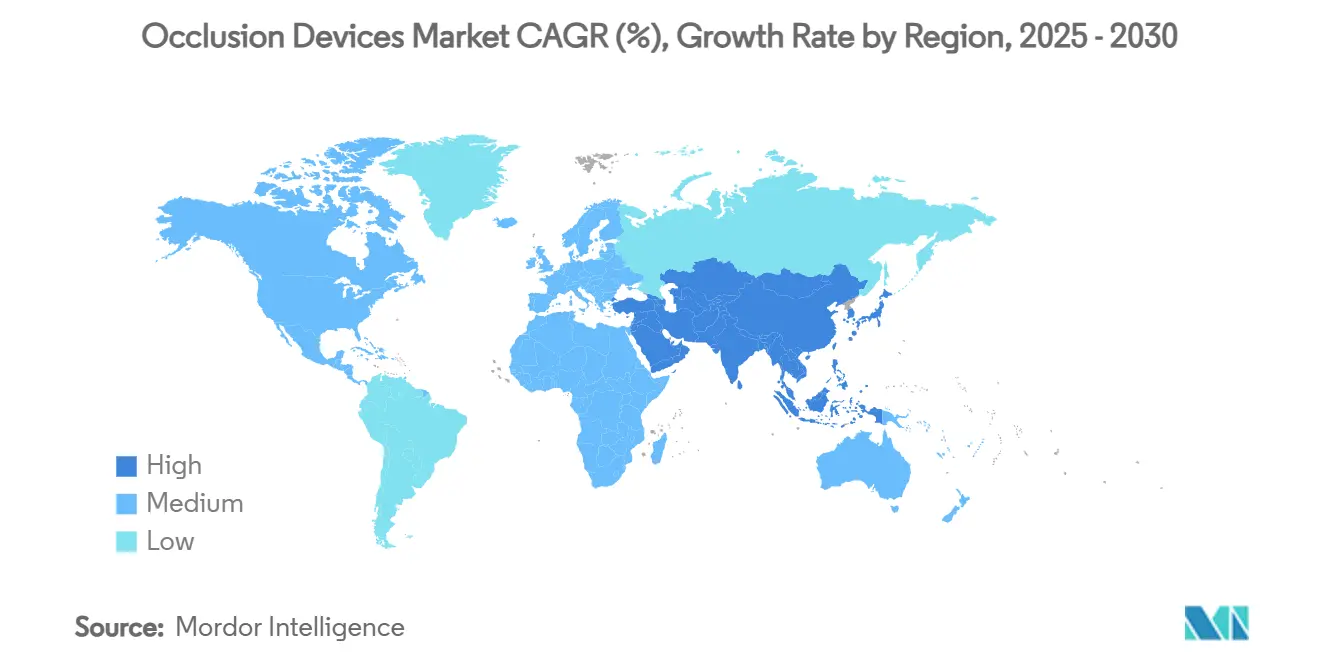

- По географии Северная Америка лидировала с 43,04% долей выручки в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 12,58% до 2030 года.

Глобальные тенденции и аналитика рынка окклюзионных устройств

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее предпочтение минимально инвазивным окклюзивным процедурам | +1.2% | Глобально, наиболее сильно в Северной Америке и Европе | Средний срок (2-4 года) |

| Переход к амбулаторным моделям эндоваскулярной помощи | +0.8% | Северная Америка и основные страны ЕС, расширяется в Азиатско-Тихоокеанский регион | Длительный срок (≥4 года) |

| Интеграция изображений под управлением ИИ и роботизированной помощи | +1.1% | Глобально, под руководством развитых рынков | Средний срок (2-4 года) |

| Более широкое страховое покрытие вмешательств при инсульте | +0.9% | Северная Америка, Европа, отдельные страны Азиатско-Тихоокеанского региона | Краткий срок (≤2 года) |

| Растущий спрос на нейроонкологию, связанный с методами SRS и трансрадиальными техниками | +0.7% | Глобально, сконцентрировано в крупных медицинских центрах | Длительный срок (≥4 года) |

| Материальные инновации в направлении биорассасывающихся полимеров | +0.6% | Глобально, с ускоренными исследованиями и разработками в Европе и Азии | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее предпочтение минимально инвазивным окклюзивным процедурам

Регуляторы одобрили несколько систем нового поколения в 2024 году, которые улучшают доставляемость и снижают частоту осложнений, демонстрируя уверенность в менее инвазивных подходах.[1]U.S. Food and Drug Administration, "510(k) Clearances 2024," fda.gov Сравнительные исследования показывают сокращение пребывания в больнице на 1,5-2 дня и экономию 15-20% общих затрат на эпизод, когда окклюзионные устройства заменяют открытую хирургию. Эти клинические и экономические преимущества способствуют принятию поставщиками, особенно в условиях, чувствительных к возмещению. Амбулаторные центры сообщают о двузначном росте объемов, поскольку минимально инвазивные протоколы становятся рутинными, усиливая спрос на устройства, поддерживающие выписку в тот же день. С ростом заболеваемости инсультом и заболеваниями периферических артерий среди стареющего населения, минимально инвазивные окклюзионные решения остаются центральными в будущих алгоритмах лечения.

Переход к амбулаторным моделям эндоваскулярной помощи

Обновленные правила платежей CMS 2025 теперь возмещают более широкий список эндоваскулярных процедур в амбулаторных условиях.[2]Centers for Medicare & Medicaid Services, "Hospital Outpatient Prospective Payment System 2025," cms.gov Этот сдвиг позволяет амбулаторным хирургическим центрам инвестировать в премиальные окклюзионные платформы, сохраняя при этом преимущества в затратах по сравнению с больницами. Данные из многосайтовых регистров указывают на эквивалентные профили безопасности и на 25-30% более низкие общие затраты для процедур в амбулаторных хирургических центрах. Плательщики выигрывают от снижения платы за учреждения, побуждая страховщиков авторизовать больше случаев вне больниц. Производители отвечают компактными консолями и наборами одноразового использования, разработанными для меньших процедурных комнат. По мере роста амбулаторной доли эндоваскулярных объемов спрос концентрируется на устройствах, которые сочетают портативность, простоту использования и надежную клиническую производительность.

Интеграция изображений под управлением ИИ и роботизированной помощи

Проект руководства FDA, выпущенный в 2025 году, определяет четкие пути для адаптивных алгоритмов, предоставляя поставщикам уверенность для встраивания ИИ непосредственно в окклюзионные системы. Клинические испытания подчеркивают улучшения точности размещения устройств на 15-20% и сокращение времени флюороскопии при использовании навигации под управлением ИИ. Роботизированные платформы дополнительно снижают вариабельность оператора, расширяя допустимость для пациентов с сложной анатомией. Ранние последователи документируют более быстрые кривые обучения и меньшее радиационное воздействие на персонал. Конкурентное преимущество все больше зависит от проверенных наборов данных и инфраструктуры постмаркетингового надзора, которые питают усовершенствование алгоритмов, создавая высокие барьеры для поздних участников.

Более широкое страховое покрытие вмешательств при инсульте

Расписание гонораров врачей Medicare 2025 увеличивает возмещение не только за механическую тромбэктомию, но и за обучение лиц, осуществляющих уход, и последующие услуги, признавая полный континуум лечения инсульта. Коммерческие страховщики согласовывают политики, расширяя доступ к профилактическому лечению аневризм. Появляющиеся сети телемедицины при инсульте связывают общественные больницы с городскими центрами лечения инсульта, улучшая показатели времени до лечения и стимулируя спрос на устройства в ранее недостаточно обслуживаемых районах. Аналогичные расширения покрытия по всему Азиатско-Тихоокеанскому региону поддерживают двузначный региональный рост, поскольку правительства решают растущее бремя цереброваскулярных заболеваний.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные затраты в условиях ограниченных ресурсов | -0.8% | Глобально, наиболее серьезно на развивающихся рынках и в сельских районах | Длительный срок (≥ 4 года) |

| Требования к обучению методам нейроокклюзии | -0.6% | Глобально, особенно остро в сельских/недостаточно обслуживаемых районах | Средний срок (2-4 года) |

| Проблемы безопасности материалов в отведении потока | -0.4% | Глобально, с повышенным контролем в ЕС и Северной Америке | Краткий срок (≤ 2 года) |

| Уязвимые цепи поставок высококачественных сплавов | -0.5% | Глобально, наиболее влиятельно в производственных центрах Азиатско-Тихоокеанского региона | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие капитальные затраты в условиях ограниченных ресурсов

Поставщики здравоохранения в развивающихся экономиках борются за финансирование премиальных окклюзионных систем в условиях конкурирующих приоритетов расходов. Волатильность валют и связанные с MDR ЕС затраты на соответствие, которые поставщики перекладывают на покупателей, повышают цены приобретения на 15-25%.[3]Johnson & Johnson, "2024 Annual Report," jnj.com Финансовые инновации, такие как лизинг и модели общих услуг, частично облегчают барьеры, однако внедрение отстает в сельских больницах, где бремя инсульта высоко. Без постоянного доступа к устройствам эти регионы рискуют получить худшие результаты и расширяющиеся диспропорции в уходе.

Требования к обучению методам нейроокклюзии

Овладение продвинутыми методами механической тромбэктомии или отведения потока требует 50-100 контролируемых случаев, ограничивая количество сертифицированных операторов. Нехватка кадров выражена за пределами крупных академических центров, создавая географические пробелы в использовании. Системы под управлением ИИ сокращают кривые обучения, но стандартизированная сертификация остается неравномерной. Профессиональные общества развертывают глобальные учебные программы; однако масштабирование программ наставничества требует времени, сдерживая краткосрочный рост на пограничных рынках.

Сегментный анализ

По продукту: устройства для удаления поддерживают лидерство, в то время как эмболизация набирает обороты

Устройства для удаления обеспечили 42,68% рынка окклюзионных устройств в 2024 году благодаря их незаменимой роли в экстренном лечении инсульта, где быстрая реканализация сосудов определяет исходы. Надежные клинические руководящие принципы и благоприятное возмещение поддерживают стабильный спрос, в то время как итеративные улучшения дизайна, такие как усовершенствованные стент-ретриверы для захвата тромбов, повышают клиническую производительность. Появляющиеся миниатюрные ретриверы спиралей расширяют поддающуюся лечению анатомию, укрепляя устойчивость сегмента. Одновременно эмболизационные устройства показывают среднегодовой темп роста 8,01% до 2030 года, движимые ростом в онкологии и профилактических рабочих процессах с аневризмами. Поставщики все больше предпочитают комбинированные терапевтические наборы, которые упаковывают эмболические агенты с доставочными катетерами, улучшая процедурную эффективность. Поддерживающие устройства растут в тандеме, поставляя микрокатетеры, направляющие проволоки и вспомогательные инструменты, которые обеспечивают точное развертывание через сложную сосудистую сеть.

Клиницисты сообщают о расширяющемся использовании устройств для удаления в дистальных инсультных территориях, ранее считавшихся недостижимыми, благодаря ультраотслеживаемым стент-ретриверам. Производители интегрируют рентгеноконтрастные маркеры и устойчивые к изгибу конструкции стержней, которые поддерживают тактильную обратную связь при улучшении доставляемости. Инноваторы эмболизации сосредотачиваются на биоактивных спиралях и жидких эмболиках, которые достигают окончательной окклюзии с более низкими показателями реканализации. По мере расширения онкологических и травматических показаний баланс выручки медленно смещается в сторону эмболизации, однако экстренные нейроваскулярные применения защищают первенство систем удаления на рынке окклюзионных устройств.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По материалу: нитинол доминирует, но биорассасывающиеся материалы ускоряются

Нитинол с долей 43,93% в 2024 году остается основой высокопроизводительных окклюзионных устройств, поскольку характеристики памяти формы и суперэластичности соответствуют извилистой цереброваскулярной анатомии. Поставщики улучшают чистоту сплава и поверхностные обработки для смягчения высвобождения ионов никеля и улучшения эндотелиализации. Платина продолжает обслуживать случаи, требующие высокой рентгеноконтрастности для точной анатомической визуализации. В отличие от этого, биорассасывающиеся полимеры регистрируют среднегодовой темп роста 11,39%, отражая аппетит клиницистов к временным каркасам, которые избегают долгосрочных артефактов изображения и позволяют будущие вмешательства. Ранние клинические программы демонстрируют предсказуемые профили деградации и благоприятные воспалительные реакции, хотя производственные выходы и протоколы стерилизации все еще добавляют премии к стоимости.

Производители устройств исследуют гибридные конструкции, встраивая рентгеноконтрастные волокна в полимерные матрицы для сочетания видимости с рассасыванием. Регулятивные органы требуют строгих данных о деградации в живых условиях, задерживая выход на рынок некоторых концепций. Однако как только материализуются масштабные эффективности, биорассасывающиеся материалы обещают расширить показания, где постоянные имплантаты создают проблемы управления пожизненными рисками. Конкуренция между металлической долговечностью и удобством полимеров, вероятно, будет формировать бюджеты на исследования и разработки материалов в течение прогнозируемого периода.

По применению: онкология появляется как столп быстрого роста

Заболевания периферических сосудов сохранили 36,76% доли размера рынка окклюзионных устройств в 2024 году на фоне укоренившихся эндоваскулярных протоколов для спасения конечностей и облегчения хронической окклюзии. Сегмент обеспечивает предсказуемую базовую выручку, но его кривая роста созревает. Онкологические применения, показывающие среднегодовой темп роста 9,75%, используют окклюзию для доставки химиоэмболизации и радиоэмболизации непосредственно к опухолям, сокращая системную токсичность и время восстановления. Нейроваскулярные показания инсульта остаются надежными по мере распространения национальных сетей лечения инсульта, тогда как урология скромно выигрывает от увеличения эмболизации при доброкачественной гиперплазии простаты и артериовенозных мальформациях.

Интервенционные онкологи отмечают улучшенные показатели качества жизни, когда целевая эмболизация предшествует системной терапии. Визуализация с помощью ИИ улучшает целевое воздействие на поражения, дополнительно поднимая клинические результаты. Отраслевые партнерства со специалистами по доставке лекарств стремятся совместно разработать комбинированные режимы, где эмболические частицы удваиваются как носители лекарств. Это размывание границ между устройствами и фармацевтическими линиями может ускорить будущие потоки доходов, ориентированные на онкологию, на рынке окклюзионных устройств.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По патологии заболевания: эмболизация опухолей набирает импульс

Ишемический инсульт составлял 37,81% выручки 2024 года, отражая его укоренившийся статус как крупнейшего сегмента патологии, требующего немедленного механического вмешательства. Данные из многоцентровых регистров показывают >85% успешности реканализации с современными стент-ретриверами, поддерживая сильный спрос. Эмболизация опухолей растет со среднегодовым темпом роста 8,45%, поскольку интервенционная радиология расширяется за пределы паллиативного лечения до лечебного намерения в отдельных гепатоцеллюлярных и почечных опухолях. Лечение церебральных аневризм выигрывает от профилактического отведения потока, в то время как объемы окклюзии периферических артерий растут в тандеме с распространенностью диабета.

Подтвержденная производительность устройств, таких как WEB 17, при разорвавшихся и неразорвавшихся аневризмах расширяет доверие врачей. Между тем, онкологические протоколы принимают поэтапные подходы к эмболизации для снижения операционного кровотечения, представляя возможности повторяющейся выручки, поскольку пациенты проходят через несколько сеансов. По мере роста заболеваемости раком со стареющим населением ниша эмболизации опухолей эволюционирует в стратегический столп, поддерживающий общее расширение рынка.

По конечному пользователю: амбулаторные хирургические центры быстро сужают разрыв с больницами

Больницы обеспечили 54,83% выручки рынка окклюзионных устройств в 2024 году, используя комплексные комплекты изображений и мощности нейрокритической помощи, необходимые для сложных случаев. Тем не менее, прогнозируется, что амбулаторные хирургические центры покажут среднегодовой темп роста 10,82%, поскольку пересмотренные платежные стимулы и портативные решения для визуализации дают им возможность обрабатывать рутинные процедуры инсульта и эмболизации. Специализированные клиники занимают промежуточное положение, сосредотачиваясь на плановых онкологических или периферических вмешательствах, где узкая экспертиза привлекает реферальный трафик.

Операторы амбулаторных хирургических центров отмечают экономию затрат на 25-30% и высокое удовлетворение пациентов благодаря более коротким циклам госпитализации. Производители теперь предлагают компактные комплекты капитального оборудования, адаптированные для процедурных комнат амбулаторных хирургических центров. Удаленное наставничество и руководство с поддержкой ИИ дополнительно снижают препятствия для обучения, помогая общественным учреждениям соответствовать результатам городских больниц. В течение прогнозируемого горизонта случаи, мигрирующие в амбулаторные хирургические центры, изменят модели закупок, отдавая предпочтение поставщикам, предлагающим интегрированные одноразовые изделия и подписки на программное обеспечение для визуализации, а не тяжеловесные капитальные товары.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сгенерировала 43,04% выручки 2024 года, поддерживаемая определенностью возмещения Medicare, плотными сетями центров лечения инсульта и зрелой инновационной экосистемой, охватывающей академические больницы и отраслевых партнеров. Продолжающаяся политическая ясность FDA в отношении ИИ и биорассасывающихся материалов поддерживает благоприятную среду запуска для новых окклюзионных решений. Система единого плательщика Канады направляет дополнительное финансирование на профилактику инсульта, в то время как расширение государственно-частных больниц Мексики постепенно добавляет процедурные мощности. Концентрация талантов и сильное согласование плательщиков и поставщиков сохраняют лидерство Северной Америки, несмотря на усиливающееся давление на сдерживание затрат.

Азиатско-Тихоокеанский регион показывает самый быстрый региональный среднегодовой темп роста на уровне 12,58% до 2030 года, поддерживаемый быстрым строительством больниц, расширением страхования и растущей распространенностью цереброваскулярных заболеваний среди стареющих граждан. Структура закупок на основе объема Китая сжимает ценовые точки, однако чистый процедурный объем и развертывание провинциальных центров лечения инсульта компенсируют давление на маржу. Япония лидирует в исследованиях высокоточных микрокатетеров и продвинутых композиций сплавов, хотя демографические препятствия сдерживают долгосрочный рост процедур. Индия с улучшающимся конвейером обучения нейроинтервенционным методам и растущим страховым покрытием среднего класса обеспечивает высокий двузначный рост единиц, несмотря на пробелы в инфраструктуре. Южная Корея и Австралия обеспечивают стабильный спрос, закрепленный в высокоострых третичных учреждениях и активном участии в клинических испытаниях.

Европа поддерживает стабильный рост в среднем однозначном диапазоне, движимый надежными универсальными системами здравоохранения, континентальными протоколами лечения инсульта и панъевропейской регулятивной гармонизацией, которая ускоряет многорыночные запуски. Инженерные сильные стороны Германии поддерживают местные производственные кластеры, в то время как Великобритания, преодолевая постбрекситские корректировки, остается влиятельной в разработке руководящих принципов и исследованиях результатов. Рынки Южной Европы выигрывают от средств сплоченности ЕС, направляющих капитал в модернизацию больниц, тогда как Восточная Европа предлагает долгосрочный потенциал роста по мере созревания структур возмещения. Совместные инициативы между Европейским агентством по лекарственным средствам и FDA ускоряют обмен доказательствами, сокращая время выхода на рынок для трансатлантических запусков продуктов.

Конкурентная среда

Концентрация рынка умеренная, с диверсифицированными конгломератами и сосредоточенными нейроваскулярными специалистами, конкурирующими в пересекающихся процедурных доменах. Приобретение Stryker компании Inari Medical за 4,9 миллиарда долларов США и покупка Johnson & Johnson компании Shockwave Medical за 13,1 миллиарда долларов США в 2025 году иллюстрируют стратегии вертикальной интеграции, направленные на объединение окклюзии, атерэктомии и внутрисосудистой литотрипсии для захвата полной экономики эпизода ухода. Эти сделки усиливают перекрестные продажи в рабочих процессах инсульта и заболеваний периферических артерий и консолидируют активы клинических данных, критически важные для обучения алгоритмов ИИ.

Технологическая дифференциация все больше зависит от проприетарного программного обеспечения для визуализации и роботизированных навигационных платформ. Фирмы с обширными постмаркетинговыми регистрами питают двигатели машинного обучения, которые оптимизируют выбор устройств и размещение в режиме реального времени. Руководство FDA по адаптивным алгоритмам дает преимущество первопроходцам компаниям с проверенными наборами данных, повышая барьер соответствия для стартапов. Между тем, инноваторы, нацеленные на биорассасывающиеся полимеры, привлекают венчурный капитал, стремящийся поддержать разрушительные материалы, хотя проблемы масштабирования сохраняются.

Устойчивость цепи поставок появляется как стратегический приоритет после нехватки сплавов в 2024 году, которая обнажила зависимость от узкой базы поставщиков. Ведущие игроки теперь используют двойные источники нитинола и инвестируют в аддитивное производство для локализации производства. Сети обучения и обслуживания остаются критически важными рвами; поставщики предоставляют комплексные образовательные платформы и удаленное наставничество для ускорения адаптации клиентов, особенно на развивающихся рынках, где плотность операторов низкая. В целом, конкуренты объединяют слияния и поглощения, исследования и разработки, и дифференциацию услуг для защиты доли на развивающемся рынке окклюзионных устройств.

Лидеры индустрии окклюзионных устройств

-

Abbott Laboratories

-

Boston Scientific Corporation

-

BTG International Ltd

-

Medtronic

-

Edwards Lifesciences

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: Разрешение FDA 510(k) для устройства эмболизации NED Vascular Device получило разрешение FDA 510(k) для своего устройства с улучшенным нитинолом (NED), специализированного инструмента для васкулярной эмболизации, предназначенного для использования в процедурах эмболизации артерий и вен в периферической сосудистой системе. Эта регулятивная веха подтверждает профиль безопасности и производительности устройства, подготавливая почву для более широкого клинического принятия NED и укрепляя роль эмболизации в продвижении прецизионных интервенционных терапий.

- Январь 2025: Front Line Medical Technologies запустила COBRA-OS, самое маленькое в мире устройство для окклюзии аорты в Великобритании после получения одобрения CE-маркировки в соответствии с Регламентом по медицинским устройствам (MDR) как устройство класса III. Спроектированное для быстрого контроля кровотечения, COBRA-OS готово трансформировать травматологическую помощь с его жизнеспасающим применением в критических сценариях кровотечения.

- Январь 2025: Prytime Medical достигла своего первого гражданского использования катетера pREBOA-PRO в Европейском союзе при поддержке недавно предоставленного одобрения CE-маркировки. Как единственное в мире устройство, предназначенное для длительной окклюзии аорты, pREBOA-PRO обеспечивает продленное безопасное время окклюзии до двух часов, выходя за традиционное 30-минутное окно REBOA. Эта разработка продвигает возможности реанимации при угрожающих жизни кровотечениях как в военных, так и в гражданских травматологических условиях.

- Октябрь 2024: Conformal Medical, Inc. начала набор в исследование GLACE, европейское клиническое исследование ICE-управляемой визуализации во время процедур закрытия левого предсердного ушка (LAA) с использованием его устройства CLAAS AcuFORM. Нацеленное на пациентов с неклапанной фибрилляцией предсердий, одноплечевое исследование охватывает клинические площадки в Дании, Италии и Чехии, подчеркивая приверженность компании инновациям в структурных сердечных терапиях.

Область применения глобального отчета о рынке окклюзионных устройств

Согласно области применения этого отчета, окклюзионные устройства используются для создания окклюзии в сосудах с целью остановки кровотока.

Рынок окклюзионных устройств сегментирован по продукту (устройства для удаления окклюзий (ретриверы спиралей, стент-ретриверы и другие устройства для удаления окклюзий), эмболизационные устройства и поддерживающие устройства), применению (заболевания периферических сосудов, неврология, онкология, урология и другие применения), конечному пользователю (больницы, амбулаторные хирургические центры и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает предполагаемые размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Устройства для удаления окклюзий | Ретриверы спиралей |

| Стент-ретриверы | |

| Другие устройства для удаления | |

| Эмболизационные устройства | |

| Поддерживающие устройства |

| Нитинол |

| Платина |

| Биорассасывающиеся полимеры |

| Заболевания периферических сосудов |

| Неврология |

| Онкология |

| Урология |

| Другие применения |

| Ишемический инсульт |

| Церебральная аневризма |

| Окклюзия периферических артерий |

| Эмболизация опухолей |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные клиники |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продукту | Устройства для удаления окклюзий | Ретриверы спиралей |

| Стент-ретриверы | ||

| Другие устройства для удаления | ||

| Эмболизационные устройства | ||

| Поддерживающие устройства | ||

| По материалу | Нитинол | |

| Платина | ||

| Биорассасывающиеся полимеры | ||

| По применению | Заболевания периферических сосудов | |

| Неврология | ||

| Онкология | ||

| Урология | ||

| Другие применения | ||

| По патологии заболевания | Ишемический инсульт | |

| Церебральная аневризма | ||

| Окклюзия периферических артерий | ||

| Эмболизация опухолей | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные клиники | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые дан ответ в отчете

Каков текущий размер рынка окклюзионных устройств?

Размер рынка окклюзионных устройств составляет 3,46 миллиарда долларов США в 2025 году и прогнозируется достичь 4,69 миллиарда долларов США к 2030 году при среднегодовом темпе роста 6,27%.

Какой продуктовый сегмент лидирует на рынке?

Устройства для удаления окклюзий лидируют с 42,68% долей выручки в 2024 году, движимые их ролью в экстренных вмешательствах при инсульте.

Почему амбулаторные хирургические центры важны для будущего роста?

Расширения возмещения CMS делают амбулаторные хирургические центры экономически эффективными площадками для эндоваскулярных процедур, поддерживая среднегодовой темп роста 10,82% для этого сегмента конечных пользователей до 2030 года.

Какой регион растет быстрее всего?

Азиатско-Тихоокеанский регион регистрирует среднегодовой темп роста 12,58%, движимый быстрым развитием инфраструктуры здравоохранения и растущей распространенностью инсульта.

Какая материальная инновация формирует разработку продуктов?

Биорассасывающиеся полимеры, растущие со среднегодовым темпом роста 11,39%, решают проблемы постоянных имплантатов и открывают новые терапевтические возможности.

Как искусственный интеллект влияет на процедуры с окклюзионными устройствами?

Интеграция ИИ под руководством FDA улучшает точность размещения до 20% и сокращает время процедур, давая ранним последователям конкурентное преимущество.

Последнее обновление страницы: