Размер и доля рынка устройств для артроскопии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.74 Миллиардов долларов США |

| Размер Рынка (2030) | 2.31 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.69% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств для артроскопии от Mordor Intelligence

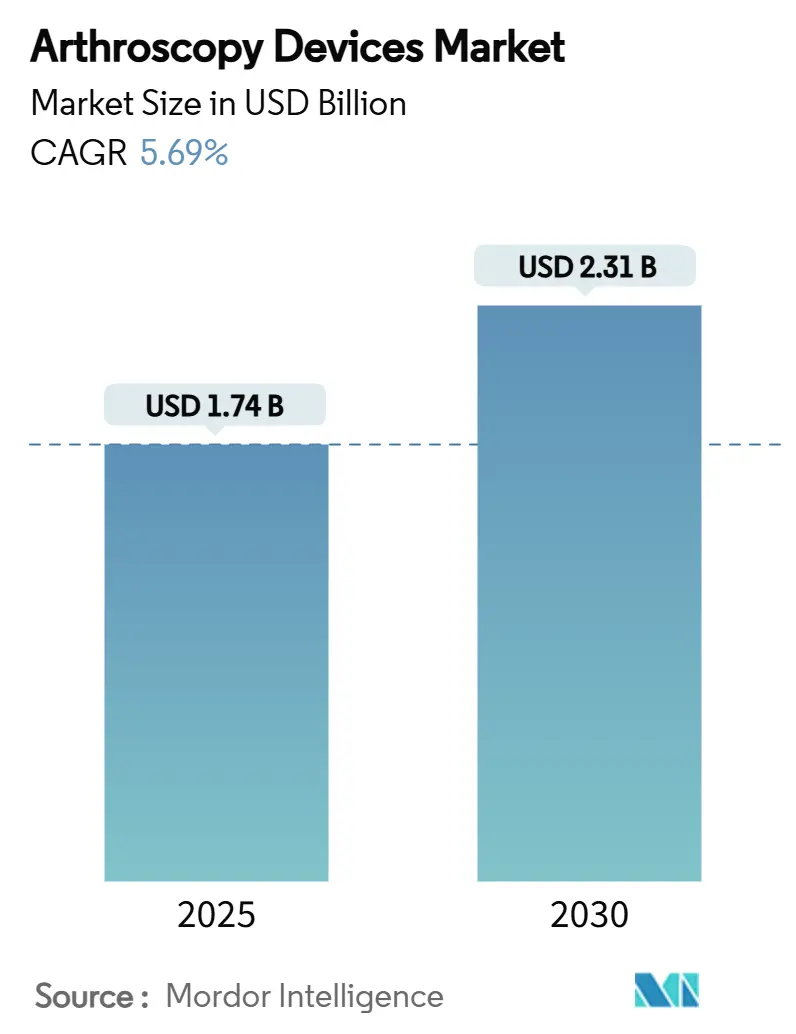

Размер рынка устройств для артроскопии составляет 1,74 млрд долл. США в 2025 году, и прогнозируется достижение 2,31 млрд долл. США к 2030 году при среднегодовом темпе роста 5,69%. Ускорение спроса отражает продолжающийся переход к малоинвазивному восстановлению суставов, устойчивый рост распространенности заболеваний опорно-двигательного аппарата и расширение внедрения амбулаторных хирургических процедур. Производители устройств теперь объединяют системы визуализации, резекции и имплантации для получения большей ценности за процедуру, в то время как плательщики поощряют учреждения, обеспечивающие равные результаты при меньших затратах. Искусственно-интеллектуальное наведение, беспроводная визуализация и биоинтегративные имплантаты повышают как клиническую эффективность, так и ценовую власть. В то же время регулирование устойчивого развития и контроль одноразовых устройств стимулируют исследования перерабатываемых или гибридных портфолио. Конкурентные стратегии концентрируются на приобретениях, которые обеспечивают прорывные технологии или заполняют географические пробелы, поддерживая консолидацию сектора в умеренной зоне.

Ключевые выводы отчета

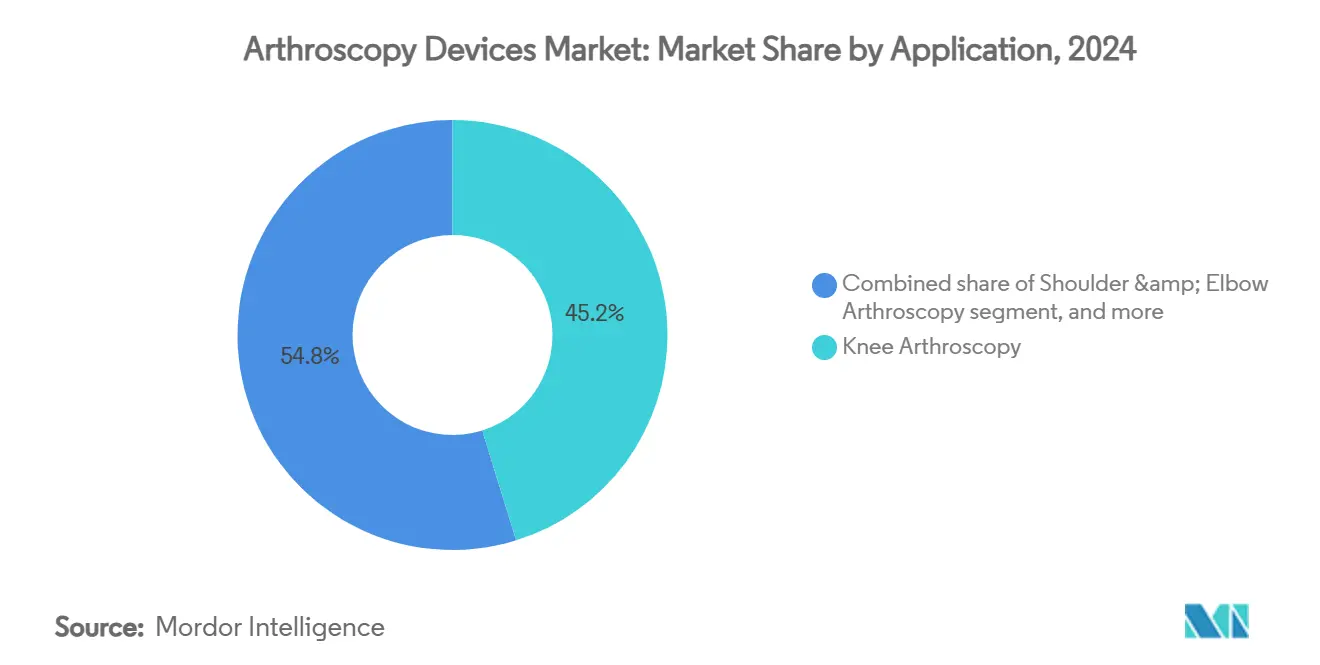

- По применению артроскопия коленного сустава лидировала с долей выручки 45,23% на рынке устройств для артроскопии в 2024 году, в то время как процедуры на тазобедренном суставе прогнозируются к расширению с CAGR 7,67% до 2030 года.

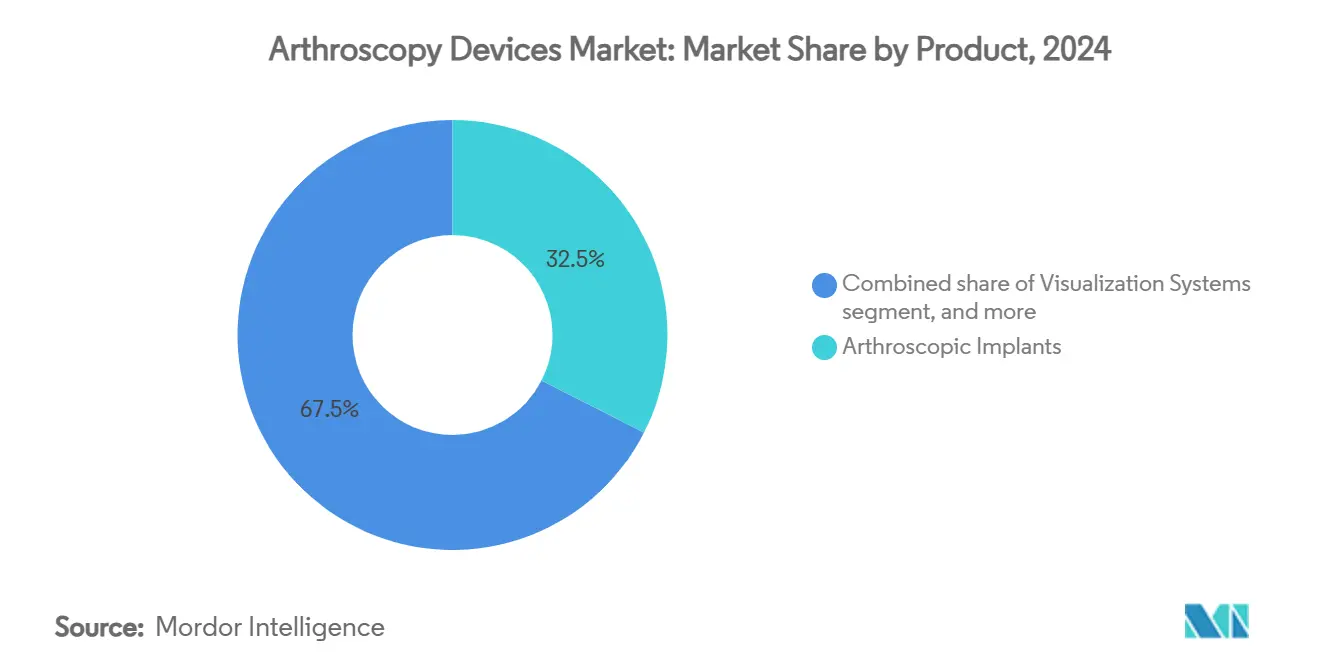

- По продукции артроскопические имплантаты захватили 32,56% размера рынка устройств для артроскопии в 2024 году; моторизованные шейверы и системы резекции прогнозируются к росту с CAGR 8,12% между 2025-2030 годами.

- По конечным пользователям больницы составили 68,54% доли рынка устройств для артроскопии в 2024 году, в то время как амбулаторные хирургические центры развиваются с CAGR 8,43% до 2030 года.

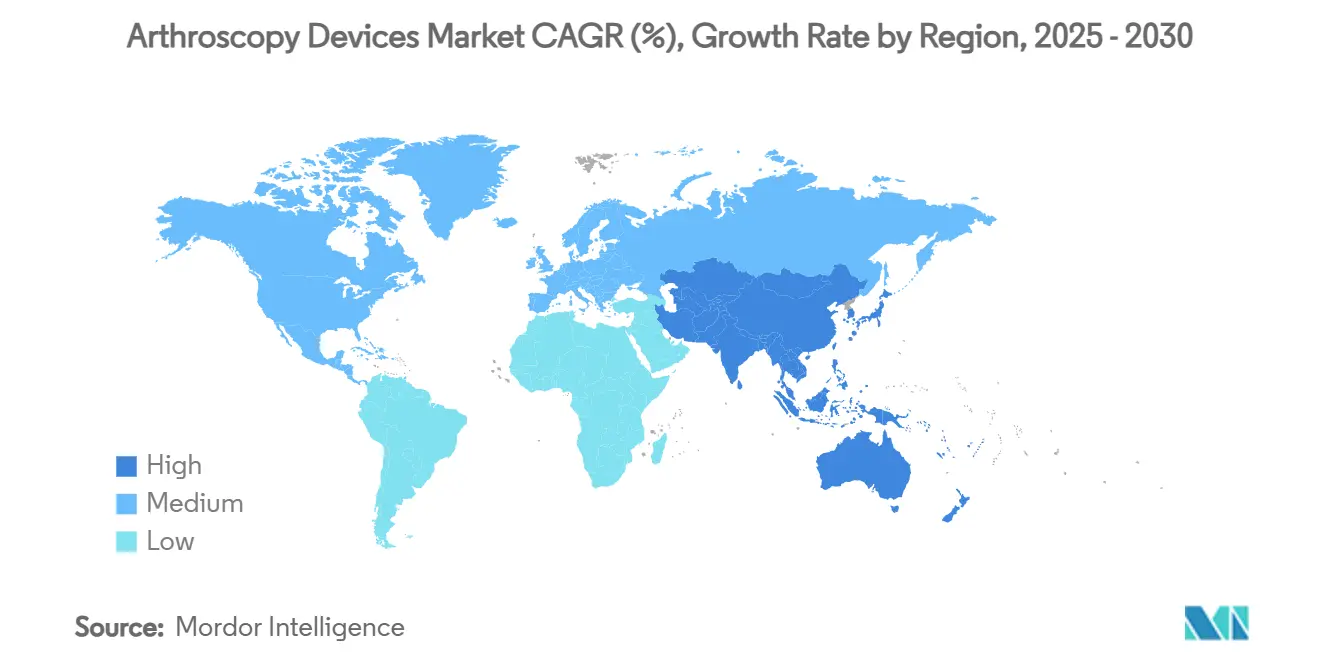

- По географии Северная Америка удерживала 42,43% выручки 2024 года; ожидается, что Азиатско-Тихоокеанский регион зафиксирует CAGR 6,54% за тот же период.

Глобальные тенденции и аналитика рынка устройств для артроскопии

Анализ влияния драйверов

| Драйвер | % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее бремя заболеваний опорно-двигательного аппарата | +1.8% | Глобально; сильнее всего в стареющих Северной Америке и Европе | Долгосрочно (≥ 4 года) |

| Переход к малоинвазивным ортопедическим процедурам | +1.2% | Глобально; лидируют хирургические центры развитых рынков | Среднесрочно (2-4 года) |

| Постоянные технологические инновации в артроскопическом оборудовании | +0.9% | Сначала Северная Америка и Европа, АТР догоняет | Среднесрочно (2-4 года) |

| Растущее участие в спорте и физической активности | +0.7% | Глобальные молодежные когорты | Долгосрочно (≥ 4 года) |

| Расширение амбулаторных хирургических центров и амбулаторных учреждений | +0.6% | Лидирует Северная Америка; Европа и АТР масштабируются | Краткосрочно (≤ 2 года) |

| Увеличение расходов на здравоохранение в развивающихся экономиках | +0.4% | Ядро Азиатско-Тихоокеанского региона; распространение на БВА и Латинскую Америку | Долгосрочно (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Растущее бремя заболеваний опорно-двигательного аппарата

Глобальные случаи остеоартрита достигли 606,5 миллиона в 2021 году, с ускорением распространенности среди женщин и пожилых людей. Заболевания опорно-двигательного аппарата теперь занимают второе место среди причин лет, прожитых с инвалидностью, подталкивая плательщиков к экономически эффективным артроскопическим решениям. Прогнозы предполагают, что почти 50% женщин в постменопаузе могут иметь остеоартрит к 2045 году. Рост спроса поэтому напрямую согласуется с демографическим старением и ростом продолжительности жизни как в развитых, так и в развивающихся регионах.

Переход к малоинвазивным ортопедическим процедурам

Средняя продолжительность госпитализации сокращается на 2-3 дня, когда артроскопия заменяет открытую хирургию, что приводит к измеримой экономии для плательщиков и улучшению удовлетворенности пациентов[1]UC Davis Health Press Office, "Arthroscopy Shortens Hospital Stay," health.ucdavis.edu. Внедрение дополнительно подталкивается 4K визуализацией, беспроводными камерами и роботизированной помощью, которые расширяют показания, когда-то считавшиеся слишком сложными для портального подхода. Молодые пациенты предпочитают более быструю реабилитацию и меньшие шрамы по сравнению с открытым восстановлением.

Постоянные технологические инновации в артроскопическом оборудовании

Платформы наведения дополненной реальности, такие как система пространственной хирургии TESSA, обеспечивают подсказки выравнивания в реальном времени для реконструкции связок, снижая риск технических ошибок. Беспроводные камерные комплекты устраняют кабели и сокращают время настройки, сохраняя при этом качество HD-изображения. Наноартроскопические прицелы размером до 2 мм позволяют проводить офисные диагностические процедуры, которые снижают затраты на оборудование и расширяют доступ. Инструменты планирования на базе ИИ уточняют размещение туннелей и предсказывают натяжение трансплантата, улучшая результаты.

Растущее участие в спорте и физической активности

Между 2014-2023 годами футбол привел к 843,063 травмам нижних конечностей только в Соединенных Штатах, при этом травмы лодыжки составляют 36,39% случаев и 63,24% происходят в возрастной когорте 10-19 лет[2]Paolo Maduri, "Lower-Extremity Soccer Injuries 2014-2023," Orthopedic Reviews, pagepressjournals.org. Баскетбол и полевые виды спорта показывают аналогично высокую частоту травм суставов, особенно разрывы ACL среди спортсменок, которые часто требуют реконструкции. Круглогодичная специализация повышает перегрузочные повреждения, обеспечивая стабильный поток процедур для артроскопии плеча, колена и лодыжки.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные и процедурные расходы | -0.8% | Глобально; наибольшее торможение на чувствительных к затратам рынках | Среднесрочно (2-4 года) |

| Строгие регуляторные препятствия и препятствия для возмещения | -0.6% | Северная Америка и Европа | Долгосрочно (≥ 4 года) |

| Ограниченная доступность квалифицированных артроскопических хирургов | -0.5% | Развивающиеся рынки; сельские районы по всему миру | Долгосрочно (≥ 4 года) |

| Проблемы устойчивости относительно одноразовых устройств | -0.3% | Европа лидирует; распространение на Северную Америку и АТР | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие капитальные и процедурные расходы

Полностью оборудованный артроскопический кабинет требует предварительных инвестиций свыше 500,000 долл. США, в то время как расходные материалы добавляют 2,000-5,000 долл. США за случай, создавая давление на учреждения с скромными объемами[3]Elise Bland, "Cost Analysis of Arthroscopic Operating Suites," BMC Health Services Research, bmc.org. Потребности в запасах возрастают при покрытии множественных суставов, и возмещение часто не покрывает премию одноразовых расходных материалов.

Строгие регуляторные препятствия и препятствия для возмещения

Поправки к пользовательским сборам за медицинские устройства 2022 года ввели более высокие сборы за рассмотрение и более обширные пострыночные обязательства, растягивая время выхода на рынок и бюджеты разработки. Правила предварительного разрешения для определенных кодов управления болью иллюстрируют административную сложность, которая может подавить количество процедур. Европейский MDR также ужесточает требования к клиническим доказательствам, заставляя меньших инноваторов искать партнерства с устоявшимися фирмами.

Сегментный анализ

По применению: процедуры на коленном суставе движут объемом, в то время как артроскопия тазобедренного сустава ускоряется

Процедуры на коленном суставе составили 45,23% выручки 2024 года, подчеркивая высокую частоту травм сустава и зрелость артроскопических протоколов восстановления ACL и мениска. Стабильное возмещение и обширная знакомость хирургов закрепляют лидерство по объему. Артроскопия тазобедренного сустава, хотя сегодня меньше, растет с CAGR 7,67% благодаря более широкому признанию бедренно-ацетабулярного импинджмента и разрывов губы у молодых спортсменов. Канюли для улучшения доступа и гибкие борфрезы смягчают крутую кривую обучения, открывая сегмент для большего числа общественных больниц. Артроскопия плеча и локтя выигрывает от биоиндуктивных пластырных имплантатов, которые сокращают частоту повторных разрывов, в то время как эндоскопические позвоночные порталы постепенно входят в мейнстрим, поскольку компании расширяют платформы до декомпрессии дисков. В целом, процедурная смесь наклоняется от диагностического лаважа к реконструктивному восстановлению, сдвиг, который поднимает среднюю цену продажи по рынку устройств для артроскопии.

Размер рынка устройств для артроскопии для вмешательств на коленном суставе прогнозируется к стабильному продвижению до 2030 года, поддерживаемый спортивным восстановлением связок и управлением дегенеративным мениском. В отличие от этого, процедуры на тазобедренном суставе сегодня удерживают лишь долю в середине подросткового возраста, но прогнозируются к командованию материально большим кусочком доли рынка устройств для артроскопии, поскольку имплантаты, насосы и системы визуализации адаптируются к эргономике глубоких суставов. Различные темпы внедрения суставов заставляют производителей инвестировать в специфичные для суставов борфрезы шейверов, проводники швов и фиксационные якоря, укрепляя сегментацию в их каталогах и сервисных моделях.

Примечание: Сегментные доли всех индивидуальных сегментов доступны при покупке отчета

По продукции: имплантаты лидируют по стоимости, в то время как моторизованные системы движут инновациями

Имплантаты генерировали 32,56% продаж 2024 года, отражая премиальное ценообразование для биорассасывающихся винтов, безузловых якорей и коллагеновых каркасов, которые преобразуют простые случаи дебридмента в тканесохраняющие реконструкции. Прорывы в материаловедении, такие как винты из магниевого сплава и композиты PLLA-TCP, улучшают интеграцию и исчезают рентгенологически со временем, привлекая молодежную демографию. Моторизованные шейверы и системы резекции, показывающие CAGR 8,12%, захватывают хирургический спрос на точную резку и эффективное контурирование хряща. Консоли с переменной скоростью, умное распознавание лезвий и интегрированное всасывание повышают пропускную способность и безопасность операционной.

Башни визуализации остаются центральным элементом капитальных сделок. Беспроводные камерные головки уменьшают беспорядок, в то время как 4K и предстоящие 8K сенсоры обостряют анатомические детали, особенно во время микроработы внутри тазобедренного сустава. Насосы управления жидкостью теперь оснащены контролем давления с замкнутой петлей, который предотвращает экстравазацию. RF-абляционные зонды и плазменные палочки завоевывают нишу в скульптурировании мягких тканей, в то время как ручные инструменты поддерживают базовый спрос на основные захватывающие и зондирующие задачи. Комплексное портфельное объединение позволяет ведущим фирмам заключать долгосрочные сервисные контракты и продавать расходные пакеты, укрепляя их удержание на рынке устройств для артроскопии.

Примечание: Сегментные доли всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: больницы доминируют, в то время как ASC ускоряют внедрение

Операционные больниц представляли 68,54% глобальной выручки в 2024 году благодаря их способности управлять случаями множественных суставов, множественных связок и обеспечивать интенсивный периоперационный уход. Крупные IDN ведут переговоры о массовых контрактах, которые объединяют имплантаты, башни и обучение, движя масштабом для топовых поставщиков. Амбулаторный сегмент, однако, растет быстрее с CAGR 8,43%, поскольку плательщики продвигают рутинные артроскопии коленного и плечевого суставов в места с меньшими затратами. Паритет тарифов CMS между ASC и больничными амбулаторными отделениями усиливает этот сдвиг, и производители оборудования теперь выпускают компактные башни, адаптированные к пространственным ограничениям ASC.

Ортопедические и спортивно-медицинские клиники все чаще включают диагностическую наноартроскопию для предоставления ответов в тот же день и сортировки пациентов на хирургию, добавляя ценный поток направлений. Цифровые платформы мониторинга позволяют этим клиникам удаленно отслеживать послеоперационный прогресс, улучшая результаты и лояльность пациентов. Сегментная динамика показывает, что острота процедуры, а не просто объем, определяет выбор учреждения, при этом высокосложные реконструкции тазобедренного сустава все еще тяготеют к третичным больницам, в то время как восстановление одной связки коленного сустава мигрирует в амбулаторные учреждения.

Географический анализ

Северная Америка генерировала 42,43% продаж 2024 года, подкрепляемая высокой тренинговой способностью, сильным покрытием страховщиков и населением, которое остается физически активным в старшем возрасте. Соединенные Штаты движут большинство спроса; 3,8% обновление амбулаторного тарифа Medicare поддерживает больничные маржи, подтверждая миграцию ASC. Канадская модель единого плательщика стабилизирует годовые подсчеты процедур, и растущий рынок медицинского туризма Мексики привлекает пациентов, ищущих артроскопическое восстановление по более низким ценам.

Европа занимает второе место по выручке, балансируя строгое регулирование с большой базой квалифицированных хирургов. Толчок ЕС к более зеленым устройствам поощряет раннее внедрение многоразовых рукояток шейверов и перерабатываемых трубок. Стареющая демография питает объемы тазобедренного и плечевого суставов, и национальные спортивные программы держат артроскопии коленного сустава распространенными среди младших когорт. Требования к доказательствам клинических результатов способствуют тесным связям между поставщиками и академическими центрами, которые ведут проспективные реестры, укрепляя ядро данных рынка устройств для артроскопии.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 6,54%. Централизованные закупки Китая снижают цены на имплантаты, позволяя более широкое проникновение больниц. Появляются отечественные OEM, но международные бренды сохраняют технологическое преимущество в 4K визуализации и навигации. Лидерство Японии в робототехнике поддерживает развертывание порталов с ИИ-наведением, и ее сверхстареющее общество гарантирует стабильный рост случаев. Государственно-частные партнерства Индии финансируют новые артроскопические лаборатории, и правительственная политика 'Сделано в Индии' стимулирует местную сборку для снижения импортных пошлин. Страны Юго-Восточной Азии расширяют покрытие частного страхования, открывая спрос на плановую артроскопию коленного сустава среди растущего среднего класса. В целом, рост располагаемого дохода и улучшение больничных возможностей приводят к устойчивому росту объема по рынку устройств для артроскопии.

Конкурентный ландшафт

Сектор показывает умеренную консолидацию: пять крупнейших поставщиков контролируют примерно 55-60% глобального оборота, оставляя место для региональных претендентов и нишевых инноваторов. Стратегические приобретения нацелены на дополнительные активы-Karl Storz перешел к поглощению Asensus Surgical за его роботику с одним портом, в то время как Stryker купил Artelon для усиления аугментации мягких тканей. Интеграция портфолио остается доминирующим планом; фирмы теперь продают башни, встроенные с собственными шейверами, RF-зондами и якорями, которые взаимосвязаны как физически, так и цифрово, укрепляя блокировку клиентов.

Инновационные гонки сосредоточены на беспроводной визуализации, смешанной реальности навигации и перерабатываемых инструментах. Smith + Nephew использует AR-наведение TESSA для дифференциации в реконструкции связок, в то время как Arthrex продвигает наноскопы в офисные условия. Johnson & Johnson MedTech объединяет свою робототехнику VELYS с линиями шовных якорей для предложения экосистемы от колыбели до трансплантата. Темы устойчивости стимулируют R&D в гибридные металл-полимерные канюли с до 60% переработанного содержания, привлекая европейские тендеры.

Появляющиеся участники атакуют чувствительные к цене уровни, особенно в Латинской Америке и частях Азии, с модульными башнями, которые принимают общие лезвия шейверов. Облачные аналитические платформы всплывают внутриоперационные метрики, которые питают панели производительности хирургов, создавая данные рвы. Для защиты доли incumbents объединяют тренинг, отслеживание результатов и управление запасами в сервисных контрактах. В целом, ценность зависит менее от превосходства одного устройства и больше от широты экосистемы, цифровой интеграции и обоснованной доказательствами экономии затрат.

Лидеры индустрии устройств для артроскопии

-

Arthrex Inc.

-

Conmed Corporation

-

Johnson & Johnson (DePuy Synthes)

-

Karl Storz GmbH & Co. KG

-

Richard Wolf GmbH

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Arthrex запустил новую систему на батарейках для ортопедического использования, повышая хирургическую эффективность и портативность в множественных суставных применениях.

- Май 2025: Zimmer Biomet завершил приобретение Paragon 28, расширив свой портфолио стопы и лодыжки для захвата быстрорастущих субсегментов.

- Март 2025: Smith + Nephew представил систему пространственной хирургии TESSA, первую AR-включенную ACL платформу, обеспечивающую наведение и отслеживание в реальном времени для размещения туннелей.

- Февраль 2025: Zimmer Biomet получил одобрение FDA для Oxford Cementless Partial Knee, единственного бесцементного устройства своего класса, теперь одобренного в Соединенных Штатах.

- Ноябрь 2024: Johnson & Johnson MedTech подписал стратегическое соглашение с Responsive Arthroscopy для расширения решений мягких тканей для восстановления плеча, стопы и лодыжки.

- Ноябрь 2024: Medtronic приобрел Fortimedix для усиления своей технологической базы минимального доступа с одним портом.

Глобальный объем отчета по рынку устройств для артроскопии

Согласно объему отчета, устройства для артроскопии используются для исследования костных суставов на специфические состояния, такие как остеоартрит, ревматоидный артрит, тендинит и опухоль кости. Увеличение распространенности заболеваний опорно-двигательного аппарата, из-за быстро стареющего населения, является основным фактором, движущим спросом на артроскопические процедуры. Ожидается, что рынок устройств для артроскопии зарегистрирует CAGR 6% в течение прогнозного периода (2022-2027). Рынок устройств для артроскопии сегментирован по применению (артроскопия коленного сустава, артроскопия тазобедренного сустава, артроскопия позвоночника, артроскопия плеча и локтя, и другие применения артроскопии), продукции (артроскоп, артроскопический имплантат, система управления жидкостью, радиочастотная (RF) система, система визуализации, другие продукты) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Рыночный отчет также охватывает предполагаемые размеры рынков и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Артроскопия коленного сустава |

| Артроскопия плеча и локтя |

| Артроскопия тазобедренного сустава |

| Артроскопия позвоночника |

| Артроскопия стопы и лодыжки |

| Артроскопия кисти и запястья |

| Другие применения |

| Артроскопы (многоразовые и одноразовые) |

| Артроскопические имплантаты |

| Системы визуализации |

| Системы управления жидкостью |

| RF-системы абляции |

| Моторизованные шейверы и системы резекции |

| Ручные инструменты |

| Другие продукты |

| Больницы |

| Амбулаторные хирургические центры (ASC) |

| Ортопедические и спортивно-медицинские клиники |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная Азиатско-Тихоокеанская | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По применению | Артроскопия коленного сустава | |

| Артроскопия плеча и локтя | ||

| Артроскопия тазобедренного сустава | ||

| Артроскопия позвоночника | ||

| Артроскопия стопы и лодыжки | ||

| Артроскопия кисти и запястья | ||

| Другие применения | ||

| По продукции | Артроскопы (многоразовые и одноразовые) | |

| Артроскопические имплантаты | ||

| Системы визуализации | ||

| Системы управления жидкостью | ||

| RF-системы абляции | ||

| Моторизованные шейверы и системы резекции | ||

| Ручные инструменты | ||

| Другие продукты | ||

| По конечным пользователям | Больницы | |

| Амбулаторные хирургические центры (ASC) | ||

| Ортопедические и спортивно-медицинские клиники | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанская | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые даются ответы в отчете

Каков прогнозируемый размер рынка устройств для артроскопии в 2030 году?

Размер рынка устройств для артроскопии прогнозируется достичь 2,31 млрд долл. США к 2030 году, отражая CAGR 5,69% с 2025 года.

Какое суставное применение в настоящее время доминирует по объему процедур?

Артроскопия коленного сустава лидирует с 45,23% выручки 2024 года, благодаря высокой распространенности травм мениска и связок.

Почему амбулаторные хирургические центры набирают долю?

ASC предоставляют артроскопические процедуры с затратами на 40-60% ниже, чем больничные амбулаторные отделения, и выигрывают от расширяющегося покрытия возмещения CMS.

Какая категория продуктов растет быстрее всего до 2030 года?

Моторизованные шейверы и системы резекции прогнозируются к росту с CAGR 8,12% на фоне инноваций в точной резке.

Какой региональный рынок регистрирует самый высокий темп роста?

Азиатско-Тихоокеанский регион показывает самое быстрое расширение с CAGR 6,54%, поддерживаемый инвестициями в здравоохранение, растущими доходами и более широким доступом к малоинвазивной хирургии.

Как проблемы устойчивости формируют дизайн устройств?

Европейские регулирования благоприятствуют перерабатываемым или гибридным инструментам, побуждая поставщиков разрабатывать многоразовые рукоятки шейверов и решения упаковки с меньшим воздействием.

Последнее обновление страницы: