Размер и доля рынка маркировки нуклеиновых кислот

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

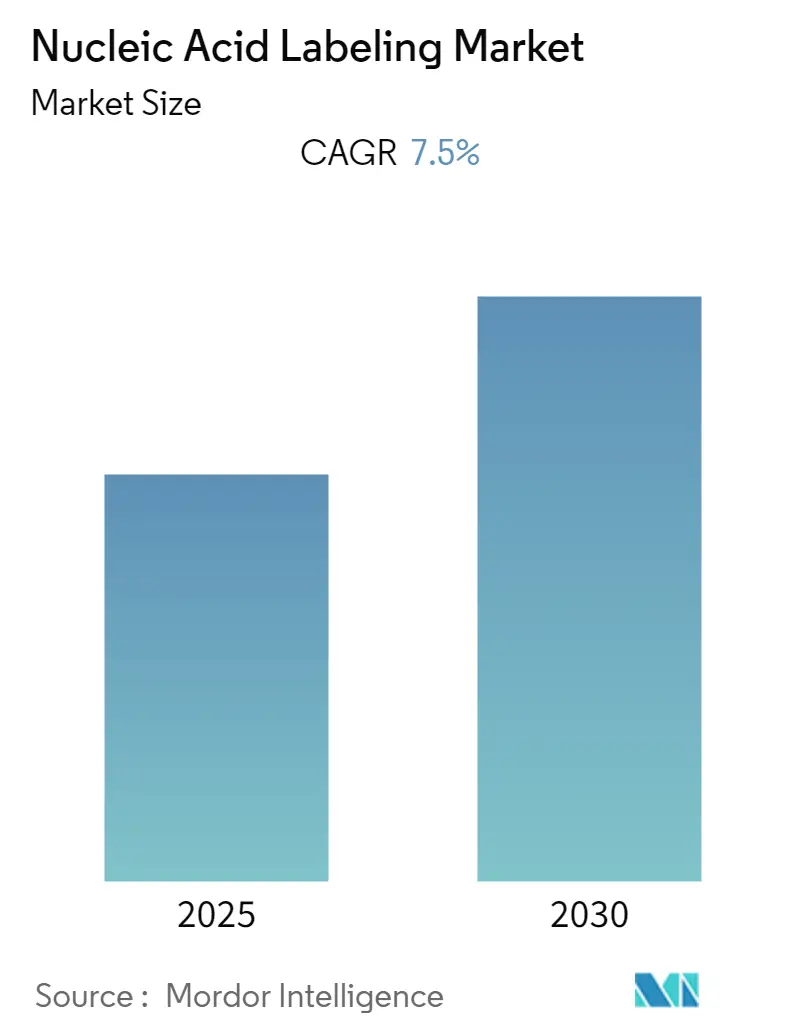

| Размер Рынка (2025) | 2.65 Миллиардов долларов США |

| Размер Рынка (2030) | 3.81 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.57% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка маркировки нуклеиновых кислот от Mordor Intelligence

Размер рынка маркировки нуклеиновых кислот составил 2,65 млрд долларов США в 2025 году и направляется к достижению 3,81 млрд долларов США к 2030 году, отражая среднегодовой темп роста 7,57%. Импульс смещается от устаревших радиоактивных процессов к безмедным клик-химическим и другим биоортогональным платформам, которые маркируют ДНК и РНК без повреждения живых клеток[1]Robert T. Kennedy, "Bioorthogonal Chemistry for Nucleic Acids," Nature Chemistry, nature.com. Три взаимосвязанные силы лежат в основе роста: рекордное государственное финансирование геномики, такое как программа Великобритании на 190 млн долларов США в 2024 году, CRISPR-диагностика с аттомолярной чувствительностью, которая исключает этапы предварительной амплификации, и новые коммерческие биоортогональные реагенты, которые обходят токсичность меди. Флуоресцентная маркировка остается основным инструментом из-за безопасности и готовности к автоматизации, однако лучшие стратегии экранирования и таргетирования разжигают радиоактивное возрождение для радиофармацевтических препаратов нового поколения. Между тем, контрактные исследовательские организации (КИО) расширяются быстрее всего, поскольку производители лекарств передают сложные задачи маркировки партнерам с регулятивной инфраструктурой.

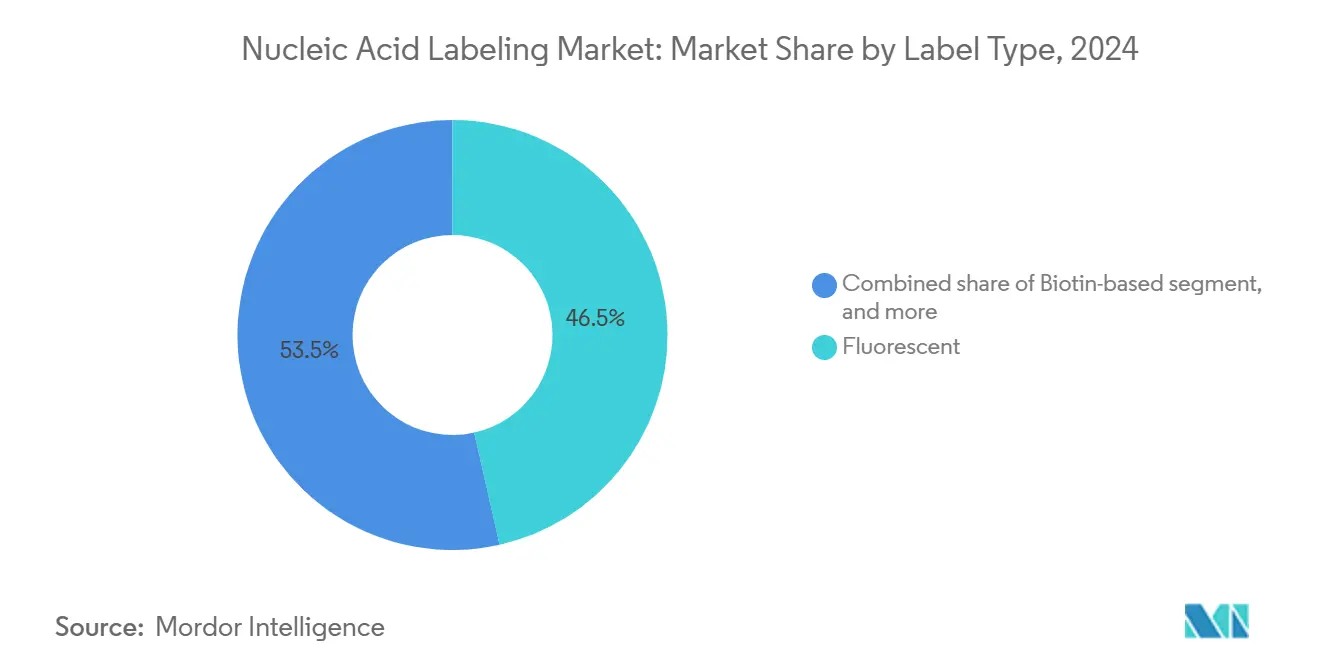

- По типу маркера флуоресцентная маркировка лидировала с 46,54% доли рынка маркировки нуклеиновых кислот в 2024 году, в то время как радиоактивная маркировка прогнозируется к росту со среднегодовым темпом 9,54% до 2030 года.

- По продукту реагенты и наборы заняли 55,67% доли размера рынка маркировки нуклеиновых кислот в 2024 году; ферменты и полимеразы показывают самый высокий прогнозируемый среднегодовой темп роста 9,32% до 2030 года.

- По методу прямая химическая маркировка удерживала 43,67% доли доходов в 2024 году, тогда как включение на основе ПЦР растет со среднегодовым темпом 9,65% до 2030 года.

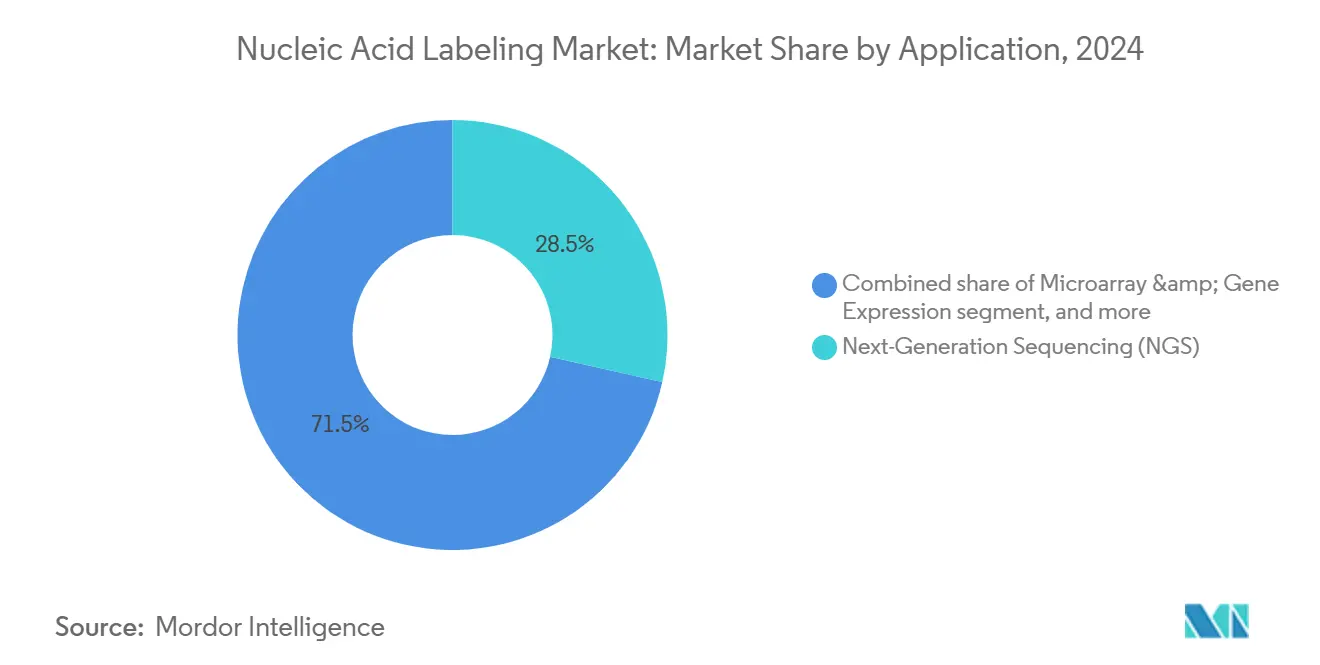

- По применению секвенирование нового поколения захватило 28,54% доли в 2024 году, в то время как CRISPR-скрининг и диагностика регистрируют самый быстрый среднегодовой темп роста 10,87% до 2030 года.

- По конечному пользователю академические учреждения сохранили 34,67% доли в 2024 году; КИО регистрируют ведущий среднегодовой темп роста 10,45% до 2030 года.

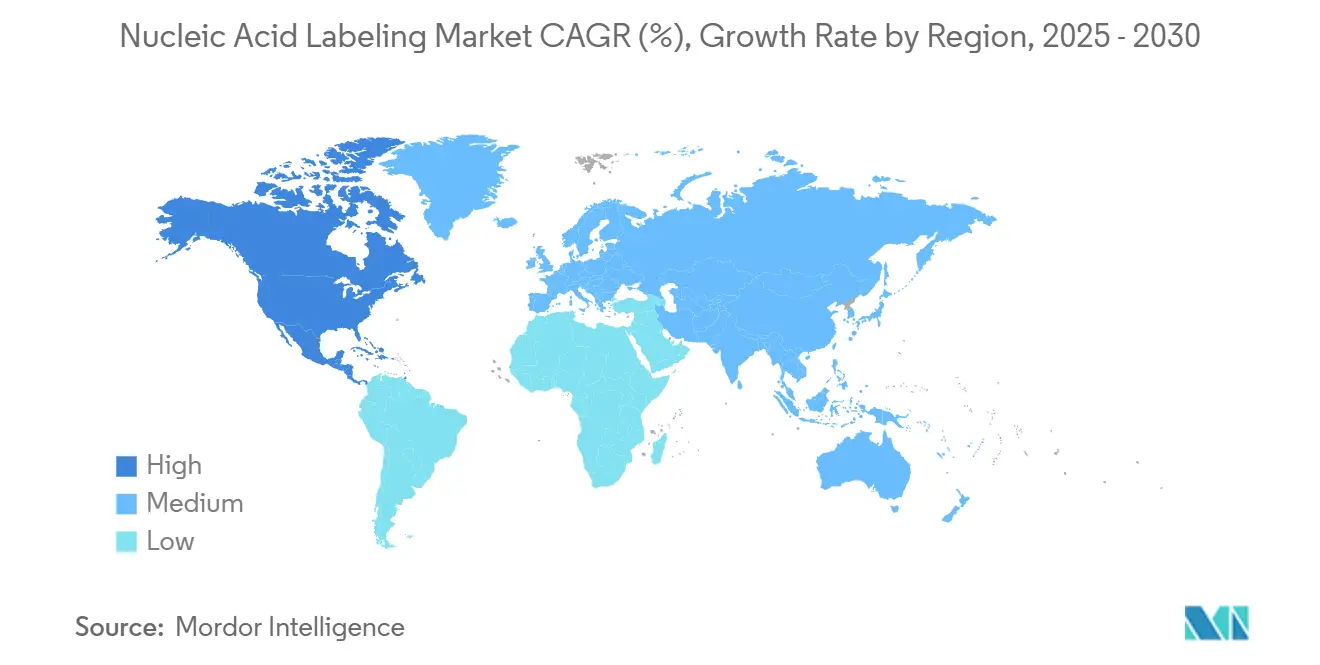

- По географии Северная Америка контролировала 43,45% доли рынка маркировки нуклеиновых кислот в 2024 году, а Азиатско-Тихоокеанский регион продвигается со среднегодовым темпом роста 8,54% до 2030 года.

Глобальные тенденции и аналитика рынка маркировки нуклеиновых кислот

Анализ воздействия драйверов

| Драйвер | % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Расширение финансирования исследований геномики и протеомики | +1.8% | Глобально, с концентрацией в Северной Америке и ЕС | Средний срок (2-4 года) |

| Растущее внедрение персонализированной медицины и компаньон-диагностики | +1.5% | Северная Америка и ЕС в центре, распространение на АТЭС | Долгий срок (≥ 4 лет) |

| Быстрый рост рабочих процессов секвенирования нового поколения | +1.2% | Глобально | Короткий срок (≤ 2 лет) |

| Растущее использование флуоресцентных зондов в молекулярной диагностике | +1.0% | Глобально | Средний срок (2-4 года) |

| Появление клик-химии и биоортогональных технологий маркировки | +0.9% | Северная Америка и ЕС, расширение на АТЭС | Долгий срок (≥ 4 лет) |

| Интеграция CRISPR-диагностики в месте оказания помощи | +0.8% | Глобально, с ранними успехами в Северной Америке, ЕС, Китае | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Расширение финансирования исследований геномики и протеомики

Щедрые государственные инвестиции питают все больший экспериментальный охват. Программа центров передового опыта в области геномных наук NIH направляет существенные гранты на трансформационные технологии секвенирования[2]National Institutes of Health, "Centers of Excellence in Genomic Science," nih.gov. Параллельные усилия, такие как проект генома человека II, направлены на генотипирование более 1% мирового населения, стимулируя спрос на масштабируемые реагенты для маркировки, которые могут обрабатывать огромные объемы образцов, поддерживая низкие показатели ошибок. Консорциумы протеомики продвигают мультиплексную маркировку, которая различает сотни белков в одном запуске, повышая потребление реагентов в академических ядровых центрах. Финансирование также поддерживает инициативы по разнообразию, что означает, что реагенты должны работать последовательно по разнообразным родословным и биоисточникам. В совокупности лучше финансируемые лаборатории переводятся непосредственно в повышенные закупки высокомаржинальных наборов для маркировки и ферментов.

Растущее внедрение персонализированной медицины и компаньон-диагностики

Поставщики здравоохранения встраивают молекулярные показания в рутинное принятие решений. QIAGEN недавно расширила свою панель QIAstat-Dx, чтобы включить биомаркеры хронических заболеваний, иллюстрируя, как мультиплексная ПЦР-диагностика полагается на надежную химию маркировки для одновременного обнаружения. Более 30 биофармацевтических партнерств теперь совместно разрабатывают компаньон-диагностику за пределами онкологии, каждое требует стандартизированных, глобально принятых рабочих процессов маркировки. Регулятивные агентства продвигают гармонизированные руководящие принципы, поэтому поставщики, способные валидировать реагенты в нескольких юрисдикциях, получают тяготение. Внедрение в Азиатско-Тихоокеанском регионе ускоряется в соответствии с расширением мощностей молекулярной патологии, создавая свежие доходные пулы для зондов с премиальным ценообразованием. Поскольку персонализированная терапия сужает окна дозировки, клиницистам нужны маркеры, которые обеспечивают недвусмысленные сигнальные показания на очень низких уровнях аналита.

Быстрый рост рабочих процессов секвенирования нового поколения

Прогнозируется скачок доходов от секвенирования с 14,95 млрд долларов США в 2024 году до 106,20 млрд долларов США к 2034 году. Подготовка библиотек потребляет большие объемы помеченных адаптеров, штрих-код праймеров и ферментов, тем самым масштабируя спрос на реагенты почти линейно с выходом данных. Автоматизация заменяет ручное пипетирование, что иллюстрируется жидкостным манипулятором Beckman Coulter Biomek Echo One, который интегрирует маркировку в высокопроизводительные рабочие процессы. ИИ-аналитика сокращает время обработки данных, но только если вышестоящие маркеры применяются единообразно для минимизации флагов контроля качества. Поставщики, способные поставлять предварительно планшетные, готовые к автоматизации наборы, хорошо позиционированы для захвата этого всплеска расходов в течение прогнозного горизонта.

Растущее использование флуоресцентных зондов в молекулярной диагностике

Флуоресцентные метки теперь рутинны в инфекционных заболеваниях, онкологии и тестировании редких генетических заболеваний. Недавно запущенные панели красителей StarBright Red и Violet от Bio-Rad улучшают яркость и спектральное разделение, обеспечивая 40-цветную проточную цитометрию с меньшими артефактами компенсации. Продвинутые зонды теперь соперничают с радиоактивной чувствительностью, устраняя протоколы обращения с радиацией, что является ключевым для децентрализованных испытательных площадок. Минималистичные зонды на основе бензола и аминокислот обеспечивают высокий квантовый выход с превосходной биосовместимостью. Лучшая фотостабильность снижает затраты на повторные запуски, укрепляя статус флуоресцентной маркировки как рабочего процесса по умолчанию в большинстве клинических лабораторий.

Анализ воздействия ограничений

| Анализ воздействия ограничений | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость продвинутых реагентов и инструментов для маркировки | -1.2% | Глобально, особенно влияя на развивающиеся рынки | Короткий срок (≤ 2 лет) |

| Техническая сложность и дефицит навыков в условиях ограниченных ресурсов | -0.8% | АТЭС, БВ и А, Латинская Америка | Долгий срок (≥ 4 лет) |

| Регулятивные ограничения на методы радиоактивной маркировки | -0.6% | Глобально, с более строгим применением в ЕС и Северной Америке | Средний срок (2-4 года) |

| Уязвимости цепи поставок для специальных флуорофоров | -0.5% | Глобально, с острым воздействием в производственных центрах АТЭС | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость продвинутых реагентов и инструментов для маркировки

Премиальные флуорофоры и специализированное оборудование могут вытеснить по цене меньшие лаборатории. Высококлассная автоматизированная система включения маркера превышает 100 000 долларов США, что является крутым барьером для учреждений без больших капитальных бюджетов. Глобальные сбои поставок, такие как недавний дефицит технеция-99m, подвергают зависимость от одного источника изотопов и поднимают ценообразование на альтернативные наборы. Предприятия противостоят мультисорсингом сырья и запуском продуктов ценового уровня, но давление на маржу сохраняется, особенно там, где местные валюты обесцениваются по отношению к доллару США.

Техническая сложность и дефицит навыков в условиях ограниченных ресурсов

Многие продвинутые наборы требуют холодных цепей, точного термоциклирования и обученного персонала. Автоматизированные системы экстракции, такие как HiMedia Insta NX Mag24, уменьшают ручные шаги, но остаются дорогими для региональных больниц. FDA США прекращает применение дискреционного правоприменения для лабораторно-разработанных тестов, принуждая лаборатории по всему миру принять более строгие меры контроля качества[3]United States FDA, "Regulatory Framework for Laboratory-Developed Tests," federalregister.gov. Меньшие учреждения борются за финансирование соответствия, замедляя проникновение технологий за пределами основных центров. Упрощенные платформы в месте оказания помощи, такие как Dragonfly, обещают, но все еще находятся на раннем этапе валидации.

Сегментный анализ

По типу маркера: доминирование флуоресцентных сталкивается с радиоактивным возрождением

Флуоресцентные реагенты захватили 46,54% рынка маркировки нуклеиновых кислот в 2024 году, подчеркивая их статус как решения по умолчанию для высокопроизводительной микроскопии, проточной цитометрии и рабочих процессов qPCR. Это лидерство отражает более низкие требования биобезопасности, упрощенную утилизацию и тесную интеграцию с автоматизированными оптическими системами. Радиоактивные подходы, хотя и регулируемые, поднимаются со среднегодовым темпом роста 9,54%, поскольку радиофармацевтические препараты нового поколения используют изотопическую точность для онкологической визуализации. Безмедные клик-метки и тетразиновое лигирование теперь позволяют исследователям отслеживать нуклеиновые кислоты внутри живых клеток без фотообесцвечивания или токсичности.

Сегмент иллюстрирует конвергенцию. Флуоресцентные платформы все чаще касаются аттомолярной чувствительности, когда-то зарезервированной для изотопных трассеров, в то время как современные изотопы принимают нацеливание антител или аптамеров для ограничения внецелевой радиации. Расширение StarBright на 32 цвета от Bio-Rad показывает, как поставщики адаптируют яркость и эмиссионные спектры к конкретным цитометрам. И наоборот, предварительно нацеленные радиоконъюгаты Affilin от VERAXA Biotech полагаются на клик-химию для прикрепления изотопов только после связывания антител, снижая фоновое поглощение. Такое перекрестное опыление размывает традиционные границы маркеров и поддерживает инновационный импульс в обоих подсегментах.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По продукту: лидерство реагентов оспаривается инновациями ферментов

Реагенты и готовые к использованию наборы представляли 55,67% доли рынка маркировки нуклеиновых кислот в 2024 году, поскольку расходные материалы пополняются с каждым пакетным запуском. Исследователи отдают предпочтение всеобъемлющим коробкам, которые объединяют зонды, буферы и контроли, сокращая время квалификации. Тем не менее инженерные ферменты и полимеразы показывают самый бойкий среднегодовой темп роста 9,32%, поскольку термостабильные, улучшенные по точности варианты включают метки во время синтеза, а не после амплификации.

Создание стоимости движется вверх по течению. Анализ генетической стабильности Aptegra CHO от Merck объединяет полногеномное секвенирование с упрощенной маркировкой, сокращая время тестирования биобезопасности на 66% и затраты на 43%. Двойные полимеразы включения позволяют ортогональную концевую маркировку, которая превосходит химические методы пост-синтеза по единообразию и выходу. Службы, поставляющие пользовательские олиго с встроенными клик-ручками, заполняют специальные пробелы для пространственной транскриптомики или одноклеточной мультиомики, где каталожные SKU не хватает.

По методу: химическая маркировка лидирует, поскольку интеграция ПЦР ускоряется

Прямое химическое конъюгирование сохранило 43,67% доли в 2024 году благодаря универсальности в отношении ДНК, РНК и олигонуклеотидов. Случайное праймирование и ник-трансляция остаются основными для равномерной маркировки длинных фрагментов. Включение на основе ПЦР, однако, ведет рост со среднегодовым темпом роста 9,65%, поскольку лаборатории объединяют амплификацию и вставку маркера в одну закрытую трубку, вдвое сокращая этапы пипетирования и минимизируя загрязнение.

Эффективность рабочего процесса является основным драйвером. Модифицированные полимеразы переносят биоортогональные dNTP, обеспечивая последующее клик-добавление флуорофоров или изотопов для точной стехиометрии. Совместимые с робототехникой мастер-миксы дополнительно упрощают передачу инструментам секвенирования следующего поколения или цифровой ПЦР. Между тем, индуцированная деформацией азид-алкиновая циклоприсоединение расширяет область до живых клеток и исследований in vivo, когда-то считавшихся невозможными с классическими химиями. Эти достижения укрепляют постепенный поворот к гибридным протоколам, которые объединяют амплификацию, химическую реактивность и биоортогональную специфичность в единый рабочий процесс.

По применению: доминирование NGS оспаривается инновациями CRISPR

Секвенирование нового поколения удерживало 28,54% доли в 2024 году, поддерживаемое массивными объемами подготовки библиотек, которые потребляют помеченные адаптеры, индексы и зонды захвата. Инструменты диагностики и скрининга CRISPR, однако, ускоряются со среднегодовым темпом роста 10,87%, поскольку системы SHERLOCK, DETECTR и Cascade достигают лабораторной чувствительности без термоциклеров. Наборы маркеров, оптимизированные для ферментов CRISPR, должны функционировать в неочищенных матрицах, таких как назальные мазки, смещая приоритеты дизайна к низкофоновой флуоресценции и быстрым показаниям.

Цифровая ПЦР, FISH и пространственная биология остаются твердыми нишами. Мультиплексная гибридизация in-situ полагается на яркие маркеры, устойчивые к богатым РНКазой средам. Активность микрочипов плоская, но постоянная из-за установленной инфраструктуры в крупных когортных исследованиях. В конечном счете NGS сохраняет лидерство по объему, в то время как скорость и независимость от инструментов CRISPR позиционируют его как разрушительного претендента, вероятно, изменившего смесь конечных пользователей к концу десятилетия.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: академические учреждения лидируют, поскольку КИО ускоряются

Академические институты составили 34,67% расходов в 2024 году, отражая их мандат на пионерские новые протоколы и их доступ к грантовому финансированию. Флагманские инициативы, такие как геномные центры NIH, накапливают все основные варианты маркировки, стимулируя спрос на раннем этапе. КИО, однако, показывают самый быстрый среднегодовой темп роста 10,45%, подпитываемый аутсорсингом фармацевтики регулятивного качества анализов, требующих соответствия надлежащей лабораторной практике.

Больницы и диагностические лаборатории принимают маркировку в основном для установленных анализов, таких как генотипирование ВПЧ или отслеживание минимального остаточного заболевания. Поскольку FDA ужесточает надзор за лабораторно-разработанными тестами, многие небольшие учреждения могут опереться на внешнюю экспертизу, косвенно повышая объемы КИО. Биофармацевтические фирмы сами покупают премиальные наборы для совместной разработки компаньон-диагностики и контроля качества векторов генной терапии, но большая часть практической работы мигрирует к сервисным партнерам, которые обещают более быстрое выполнение и валидированную документацию.

Географический анализ

Северная Америка внесла 43,45% размера рынка маркировки нуклеиновых кислот в 2024 году на силе надежных бюджетов NIH, венчурного финансирования и рамки FDA, которая проясняет классификацию реагентов для маркировки. Соединенные Штаты лидируют со зрелой инфраструктурой секвенирования, широко распространенными пилотными программами CRISPR-диагностики и живой цепью поставок биотехнологий. Канадские центры добавляют глубину через специализированные программы стволовых клеток и эпигенетики, в то время как Мексика расширяет биопроизводственные коридоры, которые региональные источники маркировочных расходных материалов.

Азиатско-Тихоокеанский регион является самой быстро растущей ареной со среднегодовым темпом роста 8,54% до 2030 года. Один только Китай отложил 1,12 млрд долларов США на разработку лекарств нуклеиновых кислот, ускоряя поглощение реагентов в исследовательских институтах и CDMO. Инновации Японии в теплостабильном хранении мРНК расширяют долговечность набора, критическую для тропического развертывания. Сектор КИО Индии быстро масштабируется, требуя флуоресцентных и клик-реагентов с оптимизированными затратами. Южная Корея и Австралия вносят талант высокого разрешения визуализации и гармонизированные регулирования IVD, которые сокращают временные рамки одобрения.

Европа поддерживает стабильное, политически ориентированное расширение. Германия и Великобритания якоря R&D с сильными фармацевтическими экосистемами, в то время как Франция, Италия и Испания инвестируют в региональное производство для смягчения пост-Brexit логистических препятствий. Правила устойчивости поощряют движение от радиоактивных рабочих процессов к более зеленым флуорофорам и безмедным клик-химиям. Общеевропейские инициативы, поддерживающие точную онкологию, обеспечивают продолжающееся прогрессирование, но с повышенным вниманием к управлению отходами и прозрачности поставок.

Конкурентная среда

Рынок маркировки нуклеиновых кислот умеренно консолидирован. Thermo Fisher Scientific преследует пайплайн приобретений в 40-50 млрд долларов США, совсем недавно покупая подразделение очистки Solventum для обеспечения upstream сырья для производства терапевтических средств на основе нуклеиновых кислот. Приобретение SomaLogic на 425 млн долларов США компанией Illumina подчеркивает поворот к интегрированной мультиомике, которая смешивает протеомные анализы с традиционной подготовкой библиотек.

Крупные действующие лица защищают долю через объединенные экосистемы реагентов-инструментов, но проворные специалисты используют клик-химию и ниши пространственной транскриптомики. VERAXA Biotech сотрудничает с Navigo Proteins для совместной разработки радиоконъюгатов Affilin, которые улучшают соотношения опухоли к фону. Beckman Coulter партнерствует с Rarity Bioscience для интеграции технологии superRCA, добавляя ультрачувствительные возможности обнаружения мутаций к автоматизированным жидкостным манипуляторам. QIAGEN объединяет QIAstat-Dx с AstraZeneca для встраивания компаньон-диагностики в управление хроническими заболеваниями, иллюстрируя стратегию встраивания маркировки в рабочие процессы лечения.

Конкурентная интенсивность растет в сегментах места оказания помощи, где упрощенные рабочие процессы обеспечивают вход стартапов, ориентированных на устройства в первую очередь. Движения аппаратного обеспечения с открытым исходным кодом остаются зарождающимися, но могли бы разрушить маржу расходных материалов, если низкозатратное секвенирование получит тягу. И наоборот, высоко-сложные радиоконъюгаты и анализы пространственной биологии благоприятствуют действующим лицам с GMP изотопическими установками или линиями конъюгации антител, сохраняя более высокие барьеры входа.

Лидеры индустрии маркировки нуклеиновых кислот

-

GE Healthcare

-

Merck KGaA

-

PerkinElmer Inc.

-

Promega Corporation

-

Thermo Fisher Scientific, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Июнь 2025: Illumina завершила приобретение SomaLogic за до 425 млн долларов США, интегрируя SomaScan Proteomics Assay с платформами NGS.

- Февраль 2025: Thermo Fisher Scientific согласилась приобрести бизнес очистки и фильтрации Solventum за 4,1 млрд долларов США, нацеливая 125 млн долларов США синергий пятого года.

- Февраль 2025: Bio-Rad запустила набор Vericheck ddPCR Empty-Full Capsid Kit для точного контроля качества AAV-векторов.

- Январь 2025: FDA предложила переклассифицировать тесты in-situ гибридизации из устройств класса III в класс II для упрощения путей разрешения.

- Декабрь 2024: VERAXA Biotech и Navigo Proteins сформировали пакт разработки радиоконъюгатов, используя клик-химическое предварительное нацеливание.

Область действия глобального отчета о рынке маркировки нуклеиновых кислот

Согласно области действия отчета, нуклеиновые кислоты являются сложными биомолекулами, которые отвечают за передачу генетической информации во всех живых организмах. Маркировка нуклеиновых кислот - это процедура, при которой нуклеиновые кислоты модифицируются или прикрепляются к меткам, которые обеспечивают их обнаружение или очистку.

| На основе биотина |

| Флуоресцентные |

| Радиоактивные (32P, 35S, и пр.) |

| Другие типы маркеров |

| Реагенты и наборы |

| Зонды и праймеры |

| Ферменты и полимеразы |

| Услуги пользовательской маркировки |

| Прямая химическая маркировка |

| Включение на основе ПЦР |

| Ник-трансляция / случайное праймирование |

| Конъюгация клик-химии |

| Микрочипы и генная экспрессия |

| Секвенирование нового поколения (NGS) |

| Гибридизация in-situ / FISH |

| Полимеразная цепная реакция (ПЦР/qPCR) |

| CRISPR-скрининг и диагностика |

| Другие применения |

| Академические и исследовательские институты |

| Больницы и клиники |

| Диагностические лаборатории |

| Биофармацевтические и биотехнологические компании |

| КИО и поставщики услуг |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу маркера | На основе биотина | |

| Флуоресцентные | ||

| Радиоактивные (32P, 35S, и пр.) | ||

| Другие типы маркеров | ||

| По продукту | Реагенты и наборы | |

| Зонды и праймеры | ||

| Ферменты и полимеразы | ||

| Услуги пользовательской маркировки | ||

| По методу | Прямая химическая маркировка | |

| Включение на основе ПЦР | ||

| Ник-трансляция / случайное праймирование | ||

| Конъюгация клик-химии | ||

| По применению | Микрочипы и генная экспрессия | |

| Секвенирование нового поколения (NGS) | ||

| Гибридизация in-situ / FISH | ||

| Полимеразная цепная реакция (ПЦР/qPCR) | ||

| CRISPR-скрининг и диагностика | ||

| Другие применения | ||

| По конечному пользователю | Академические и исследовательские институты | |

| Больницы и клиники | ||

| Диагностические лаборатории | ||

| Биофармацевтические и биотехнологические компании | ||

| КИО и поставщики услуг | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка маркировки нуклеиновых кислот?

Размер рынка маркировки нуклеиновых кислот составляет 2,65 млрд долларов США в 2025 году и прогнозируется достичь 3,81 млрд долларов США к 2030 году.

Какой тип маркера лидирует на рынке?

Флуоресцентные реагенты доминируют с долей 46,54%, предпочитаемые за безопасность и готовность к автоматизации.

Почему радиоактивный сегмент растет несмотря на регулирование?

Радиофармацевтические препараты нового поколения используют точное нацеливание для улучшения ценности визуализации, толкая радиоактивную маркировку со среднегодовым темпом роста 9,54% до 2030 года.

Какой сегмент применения расширяется быстрее всего?

Азиатско-Тихоокеанский регион показывает самый быстрый среднегодовой темп роста 8,54%, стимулируемый крупномасштабными инвестициями в Китае и Японии плюс расширяющиеся мощности КИО в Индии.

Какой регион ожидается обеспечить самый высокий рост?

CRISPR-скрининг и диагностика продвигается со среднегодовым темпом роста 10,87%, поскольку обеспечивает чувствительность уровня ПЦР без термоциклирования.

Как растущие затраты влияют на внедрение?

Высокие цены реагентов и инструментов остаются главным ограничением, побуждая стратегии мультисорсинга и разработку продуктовых уровней с оптимизированными затратами.

Последнее обновление страницы: