Размер рынка удобрений Северной Америки

| Период исследования | 2016 - 2030 | |

| Размер Рынка (2024) | 66.72 Миллиардов долларов США | |

| Размер Рынка (2030) | 85.86 Миллиардов долларов США | |

| Наибольшая доля по типу урожая | Полевые культуры | |

| CAGR (2024 - 2030) | 5.00 % | |

| Наибольшая доля по странам | Соединенные Штаты | |

| Концентрация Рынка | Высокий | |

Ключевые игроки | ||

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка удобрений Северной Америки

Размер рынка удобрений Северной Америки оценивается в 61,08 миллиарда долларов США в 2024 году и, как ожидается, достигнет 81,87 миллиарда долларов США к 2030 году, при этом среднегодовой темп роста составит 5% в течение прогнозируемого периода (2024-2030 годы).

- Крупнейший сегмент по продукту — Карбамид Карбамид имеет высокое содержание азота — 46%. Его легко производить, транспортировать и хранить. Он также легко конвертируется в ион аммония, который является формой, пригодной для использования в растениях.

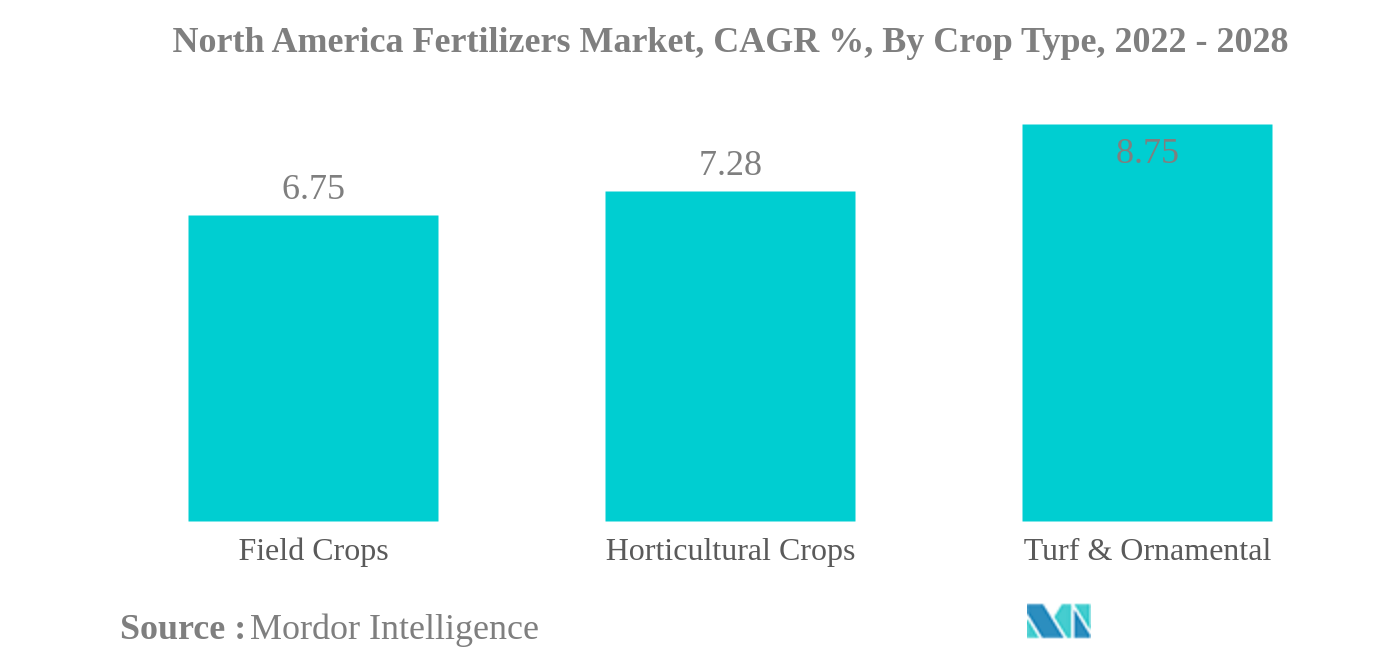

- Крупнейший сегмент по типу сельскохозяйственных культур – полевые культуры. Доминирование полевых культур на рынке удобрений Северной Америки обусловлено, главным образом, их большими посевными площадями. Полевые культуры занимают более 95% общей посевной площади.

- Самый быстрый рост по специальному типу - SRF SRF безопасны для почвы и окружающей среды, поскольку они точно выделяют питательные вещества в почву на протяжении всего сельскохозяйственного сезона и, таким образом, уменьшают вымывание питательных веществ.

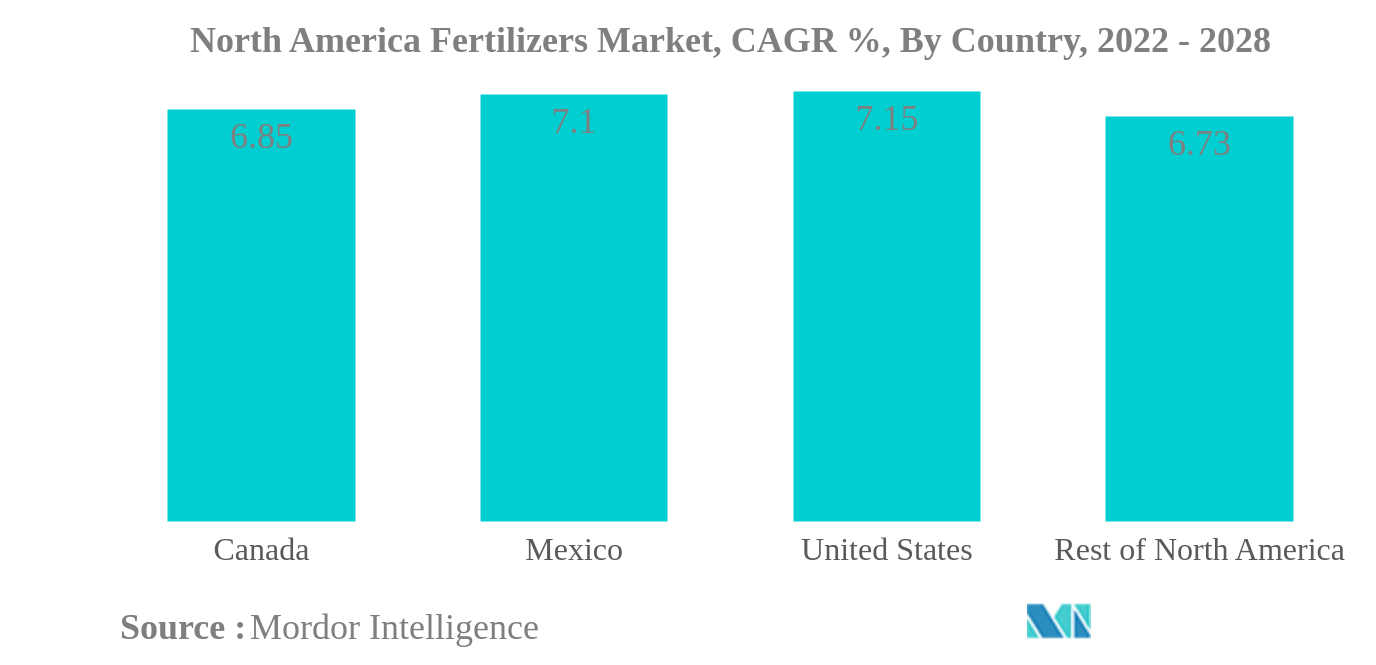

- Самый большой сегмент по странам – США на долю Соединенных Штатов приходится около 69% общей площади сельскохозяйственных культур Северной Америки. Страна также является одним из крупнейших производителей удобрений в регионе.

Полевые культуры — самый крупный сегмент по типу сельскохозяйственных культур.

- В Северной Америке полевые культуры доминируют в потреблении удобрений с точки зрения стоимости и объема. В этом регионе на полевые культуры приходится более 95,0% общей площади сельскохозяйственных угодий. Соединенные Штаты занимают около 69,0% всей доступной пахотной земли в североамериканском регионе. При этом 84,0 % земель используется под выращивание полевых культур.

- Газонные и декоративные культуры заняли второе место по общей площади посевов, за ними следовали полевые культуры в североамериканском регионе. Использование специальных удобрений, таких как водорастворимые, медленнодействующие и контролируемые удобрения, больше подходит для полевых и садовых культур.

- Садовые культуры занимают всего 4,7% от общей площади сельскохозяйственных угодий. В 2021 году на садовые культуры приходилось около 4,3% общей рыночной стоимости удобрений. При этом на обычные удобрения приходится около 54,0%, а на специальные удобрения — около 46,0% от общей рыночной стоимости в том же году.

- Снижение объемов удобрений в период 2018-2019 годов связано с сильными наводнениями, которые затронули сельскохозяйственные угодья, а министерство сельского хозяйства США заявило, что в 2019 году им не удалось использовать более 19,4 миллиона акров пахотных земель.

- В период с 2020 по 2021 год наблюдается значительный рост стоимости удобрений. Это связано с тем, что глобальная цепочка поставок была нарушена из-за глобальной пандемии, и существует острая нехватка контейнеров. Стоимость доставки выросла почти в 4 раза по сравнению с ценами до пандемии, что отразилось на ценах на удобрения.

- Таким образом, Северная Америка, являющаяся доминирующим регионом растениеводства, имеет больше возможностей для проникновения в сегмент специальных и других эффективных удобрений.

Соединенные Штаты являются крупнейшим сегментом по странам.

- В Северной Америке на США и Канаду приходится более 90,0% рыночной стоимости и объема удобрений. Несмотря на то, что Северная Америка располагает ресурсами фосфатов и калия, регион является нетто-импортером более половины азота и более 85,0% калия из международных источников.

- США и Канада являются крупнейшими производителями удобрений в регионе на их долю приходится 69,0% и 18,5% общих посевных площадей Северной Америки. Дополнительные научные и технические достижения в области удобрений за последние годы помогли фермерам максимизировать выгоду от удобрений.

- Соединенные Штаты являются крупнейшим рынком в регионе, на долю которого в 2021 году придется около 82,1% общей рыночной стоимости удобрений, поскольку они занимают около 73,6% всей сельскохозяйственной земли в Северной Америке.

- Канада является вторым по величине рынком удобрений в Северной Америке, на долю которого в 2021 году придется около 11,7% общего рынка удобрений.

- В целом в Северной Америке сельское хозяйство механизировано с использованием новейших технологий, особенно в США и Канаде. Эти технологические усовершенствования требуют более эффективных и устойчивых удобрений в регионе.

- Перебои в цепочках поставок в 2019-2020 годах привели к снижению стоимости и объема удобрений в регионе. Однако в период с 2020 по 2021 год восстановление спроса на удобрения и увеличение производственных затрат привели к резкому росту стоимости удобрений.

- В североамериканском регионе США и Канада являются крупнейшими и наиболее развитыми экономиками. Большинство транснациональных компаний расположены в регионе, что дает производителям и фермерам преимущество с точки зрения доступности удобрений.

Обзор отрасли удобрений Северной Америки

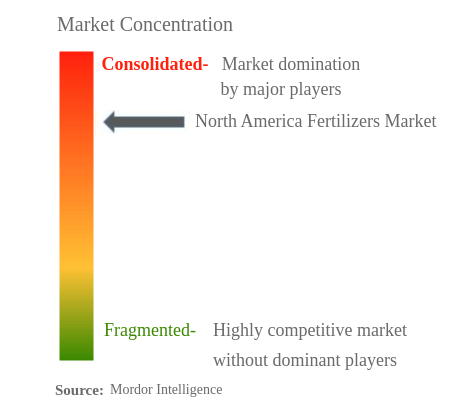

Рынок удобрений Северной Америки достаточно консолидирован пять крупнейших компаний занимают 86,75%. Основными игроками на этом рынке являются CF Industries Holdings, Inc., Nutrien Ltd., The Mosaic Co., Wilbur-Ellis Company LLC и Yara International ASA (отсортировано в алфавитном порядке).

Лидеры рынка удобрений Северной Америки

CF Industries Holdings, Inc.

Nutrien Ltd.

The Mosaic Co.

Wilbur-Ellis Company LLC

Yara International ASA

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка удобрений Северной Америки

- Май 2021 г . ICL Group выпустила новый продукт Osmocote 5, который обеспечивает сверхэффективное и действенное высвобождение питательных веществ и был разработан и разработан для решения конкретных проблем с питанием, с которыми сталкиваются производители, использующие питательные среды с низким содержанием торфа и без него. Он оснащен уникальной технологией выделения питательных веществ и улучшенной системой обеспечения доступности микроэлементов (OTEA) для удовлетворения потребностей растений на протяжении всей программы высвобождения.

- Март 2021 г . Mosaic объявила о партнерстве с Sound Agriculture для разработки и распространения продукта, повышающего эффективность питательных веществ. Sound Agriculture сосредоточится на производстве активных ингредиентов и разработке продуктов, а Mosaic будет курировать разработку месторождений, нормативное регулирование, продажи и маркетинг. В продукте используется химия, вдохновленная биотехнологиями Sound Agrcultural, которая активирует микробиом почвы, обеспечивая растениям доступ к важным питательным веществам и позволяя производителям оптимизировать внесение удобрений. Ожидается, что он выйдет на рынок США в 2023 году.

- Февраль 2021 г . Согласно соглашению Хайфа инвестирует 2 миллиона долларов в AgriIOT под 30% акций компании. Это соглашение поможет Хайфе использовать технологию AgriIOT для простого и точного выявления недостатков урожая для своих клиентов.

Отчет о рынке удобрений Северной Америки – Содержание

1. РЕЗЮМЕ И КЛЮЧЕВЫЕ ВЫВОДЫ

2. ОТЧЕТ ПРЕДЛОЖЕНИЙ

3. ВВЕДЕНИЕ

- 3.1 Допущения исследования и определение рынка

- 3.2 Объем исследования

- 3.3 Методология исследования

4. КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ОТРАСЛИ

- 4.1 Площади основных видов культур

- 4.2 Средние нормы внесения питательных веществ

- 4.3 Нормативно-правовая база

- 4.4 Анализ цепочки создания стоимости и каналов сбыта

5. СЕГМЕНТАЦИЯ РЫНКА

- 5.1 Тип

- 5.1.1 Сложный

- 5.1.2 Прямой

- 5.1.2.1 Микронутриенты

- 5.1.2.1.1 Бор

- 5.1.2.1.2 Медь

- 5.1.2.1.3 Железо

- 5.1.2.1.4 Марганец

- 5.1.2.1.5 Молибден

- 5.1.2.1.6 Цинк

- 5.1.2.1.7 Другие

- 5.1.2.2 Азотистый

- 5.1.2.2.1 Нитрат аммония

- 5.1.2.2.2 Безводный аммиак

- 5.1.2.2.3 Мочевина

- 5.1.2.2.4 Другие

- 5.1.2.3 фосфатный

- 5.1.2.3.1 ДАП

- 5.1.2.3.2 КАРТА

- 5.1.2.3.3 ССП

- 5.1.2.3.4 ТСП

- 5.1.2.3.5 Другие

- 5.1.2.4 Калий

- 5.1.2.4.1 СС

- 5.1.2.4.2 СоП

- 5.1.2.4.3 Другие

- 5.1.2.5 Вторичные макроэлементы

- 5.1.2.5.1 Кальций

- 5.1.2.5.2 Магний

- 5.1.2.5.3 сера

- 5.2 Форма

- 5.2.1 Общепринятый

- 5.2.2 Специальность

- 5.2.2.1 ОФД

- 5.2.2.2 Жидкие удобрения

- 5.2.2.3 СРФ

- 5.2.2.4 Вода

- 5.3 Режим приложения

- 5.3.1 Фертигация

- 5.3.2 Листовая

- 5.3.3 Земля

- 5.4 Тип культуры

- 5.4.1 Полевые культуры

- 5.4.2 Садоводческие культуры

- 5.4.3 Газон и декоративные

- 5.5 Страна

- 5.5.1 Канада

- 5.5.2 Мексика

- 5.5.3 Соединенные Штаты

- 5.5.4 Остальная часть Северной Америки

6. КОНКУРЕНТНАЯ СРЕДА

- 6.1 Ключевые стратегические шаги

- 6.2 Анализ доли рынка

- 6.3 Компания Ландшафт

- 6.4 Профили компании

- 6.4.1 CF Industries Holdings, Inc.

- 6.4.2 Haifa Group Ltd

- 6.4.3 ICL Fertilizers

- 6.4.4 Koch Industries Inc.

- 6.4.5 ООО "Нутриен".

- 6.4.6 Sociedad Quimica y Minera de Chile SA

- 6.4.7 The Andersons Inc.,

- 6.4.8 The Mosaic Co.

- 6.4.9 Wilbur-Ellis Company LLC

- 6.4.10 Yara International ASA

7. КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ВОПРОСЫ ДЛЯ РУКОВОДИТЕЛЕЙ ПРЕДПРИЯТИЙ ПО УДОБРЕНИЯМ

8. ПРИЛОЖЕНИЕ

- 8.1 Глобальный обзор

- 8.1.1 Обзор

- 8.1.2 Концепция пяти сил Портера

- 8.1.3 Анализ глобальной цепочки создания стоимости

- 8.1.4 Динамика рынка (DRO)

- 8.2 Источники и ссылки

- 8.3 Список таблиц и рисунков

- 8.4 Первичная информация

- 8.5 Пакет данных

- 8.6 Словарь терминов

Сегментация промышленности удобрений Северной Америки

Сложные и прямые рассматриваются как сегменты по типу. Обычные и специальные категории представлены в виде сегментов по форме. Фертигация, листва и почва представлены в виде сегментов в режиме внесения. Полевые культуры, садовые культуры, газонные и декоративные культуры представлены в виде сегментов по типам культур. Канада, Мексика и США представлены в виде сегментов по странам.| Сложный | ||

| Прямой | Микронутриенты | Бор |

| Медь | ||

| Железо | ||

| Марганец | ||

| Молибден | ||

| Цинк | ||

| Другие | ||

| Азотистый | Нитрат аммония | |

| Безводный аммиак | ||

| Мочевина | ||

| Другие | ||

| фосфатный | ДАП | |

| КАРТА | ||

| ССП | ||

| ТСП | ||

| Другие | ||

| Калий | СС | |

| СоП | ||

| Другие | ||

| Вторичные макроэлементы | Кальций | |

| Магний | ||

| сера | ||

| Общепринятый | |

| Специальность | ОФД |

| Жидкие удобрения | |

| СРФ | |

| Вода |

| Фертигация |

| Листовая |

| Земля |

| Полевые культуры |

| Садоводческие культуры |

| Газон и декоративные |

| Канада |

| Мексика |

| Соединенные Штаты |

| Остальная часть Северной Америки |

| Тип | Сложный | ||

| Прямой | Микронутриенты | Бор | |

| Медь | |||

| Железо | |||

| Марганец | |||

| Молибден | |||

| Цинк | |||

| Другие | |||

| Азотистый | Нитрат аммония | ||

| Безводный аммиак | |||

| Мочевина | |||

| Другие | |||

| фосфатный | ДАП | ||

| КАРТА | |||

| ССП | |||

| ТСП | |||

| Другие | |||

| Калий | СС | ||

| СоП | |||

| Другие | |||

| Вторичные макроэлементы | Кальций | ||

| Магний | |||

| сера | |||

| Форма | Общепринятый | ||

| Специальность | ОФД | ||

| Жидкие удобрения | |||

| СРФ | |||

| Вода | |||

| Режим приложения | Фертигация | ||

| Листовая | |||

| Земля | |||

| Тип культуры | Полевые культуры | ||

| Садоводческие культуры | |||

| Газон и декоративные | |||

| Страна | Канада | ||

| Мексика | |||

| Соединенные Штаты | |||

| Остальная часть Северной Америки | |||

Определение рынка

- СРЕДНЯЯ НОРМА ВНЕСЕНИЯ УДОБРЕНИЙ - Это относится к среднему объему питательных веществ, потребляемых на гектар сельскохозяйственных угодий в каждой стране.

- ОХВАТЫВАЕМЫЕ ВИДЫ КУЛЬТУР - Полевые культуры зерновые, зернобобовые, масличные, волокнистые и кормовые культуры, садоводство фрукты, овощи, плантационные культуры и специи, газонные травы и декоративные растения.

- УРОВЕНЬ РЫНОЧНОЙ ОЦЕНКИ - Оценка рынка различных типов удобрений проводилась на уровне продуктов, а не на уровне питательных веществ.

- Охваченные типы питательных веществ - Первичные питательные вещества N, P и K, Вторичные макроэлементы Ca, Mg и S, Микроэлементы Zn, Mn, Cu, Fe, Mo, B и другие.

Методология исследования

Во всех наших отчетах разведка Мордора использует четырехэтапную методологию.

- Шаг 1. Определите ключевые переменные: Чтобы построить надежную методологию прогнозирования, переменные и факторы, определенные на этапе 1, сравниваются с доступными историческими рыночными показателями. Посредством итерационного процесса устанавливаются переменные, необходимые для прогноза рынка, и на основе этих переменных строится модель.

- Шаг 2. Постройте рыночную модель: Оценки размера рынка на прогнозные годы даны в номинальном выражении. Инфляция не является частью ценообразования, и средняя цена продажи (ASP) остается постоянной на протяжении прогнозируемого периода для каждой страны.

- Шаг 3. Проверка и завершение: На этом важном этапе все рыночные цифры, переменные и запросы аналитиков проверяются через обширную сеть первичных экспертов-исследователей изучаемого рынка. Респонденты отбираются по уровням и функциям для создания целостной картины изучаемого рынка.

- Шаг 4 Результаты исследования: Синдицированные отчеты, индивидуальные консультационные задания, базы данных и платформы подписки