Размер рынка бизнес-джетов Северной Америки

| Период исследования | 2016 - 2029 | |

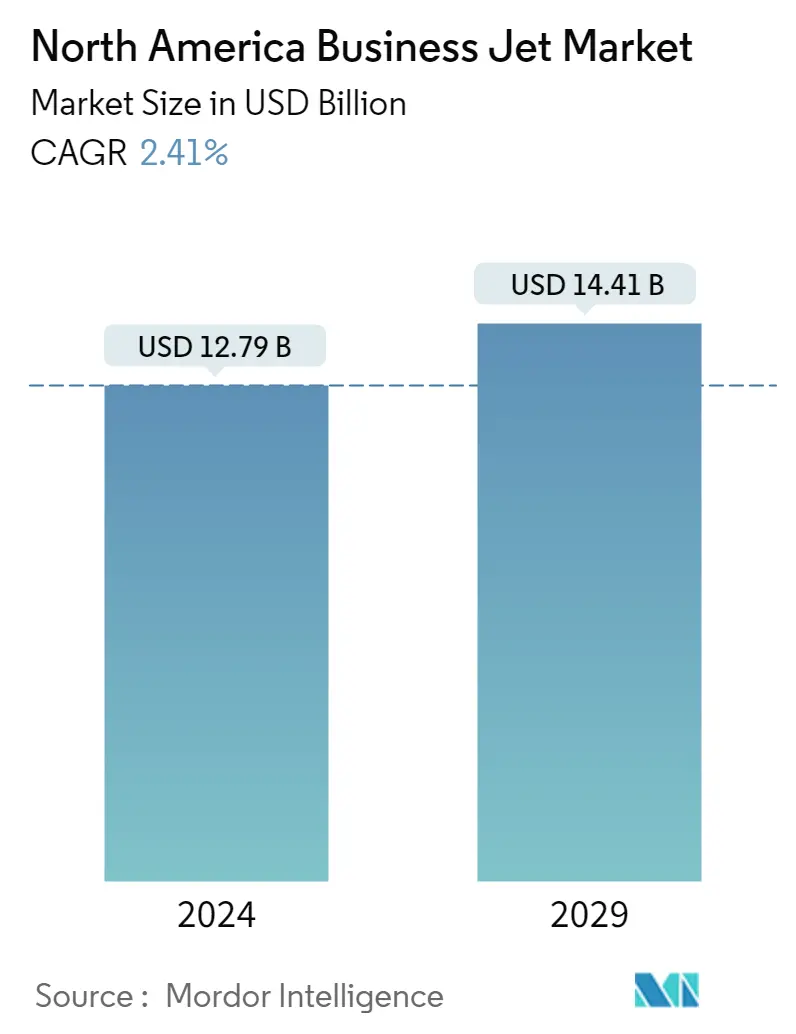

| Размер Рынка (2024) | 12.79 млрд долларов США | |

| Размер Рынка (2029) | 14.41 млрд долларов США | |

| Наибольшая доля по типу кузова | Большой реактивный самолет | |

| CAGR (2024 - 2029) | 2.41 % | |

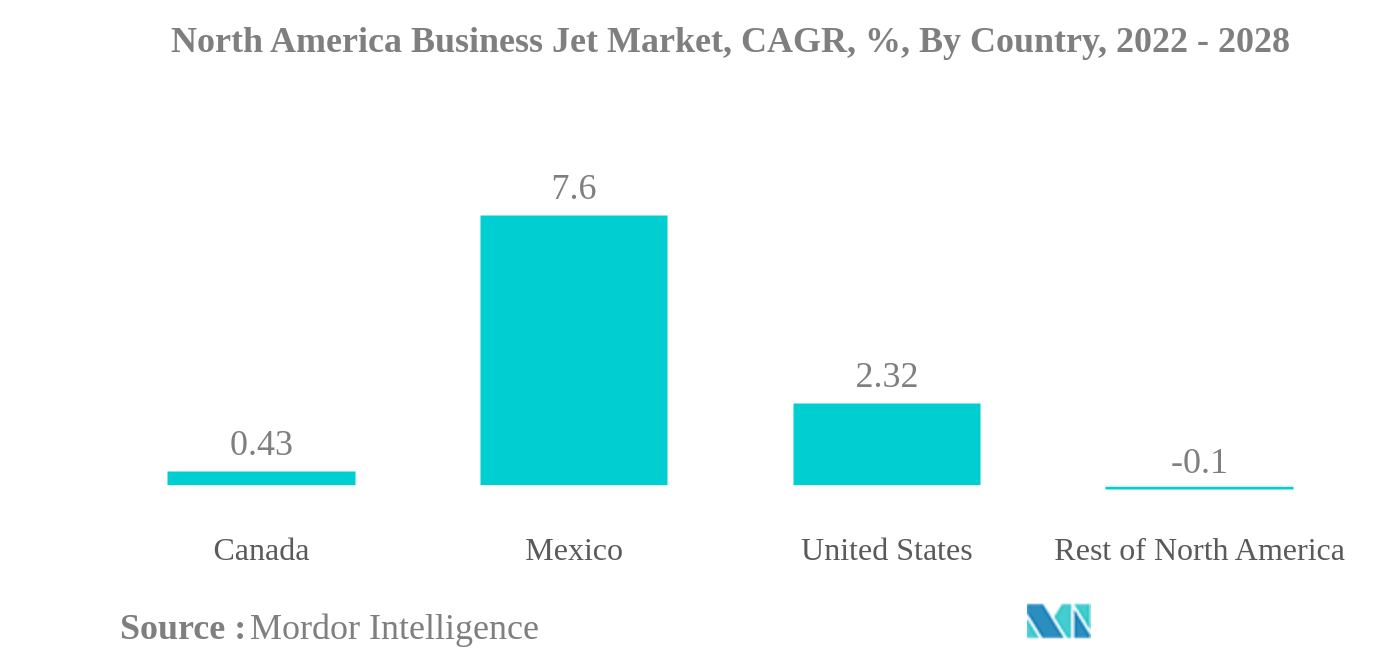

| Наибольшая доля по странам | Соединенные Штаты | |

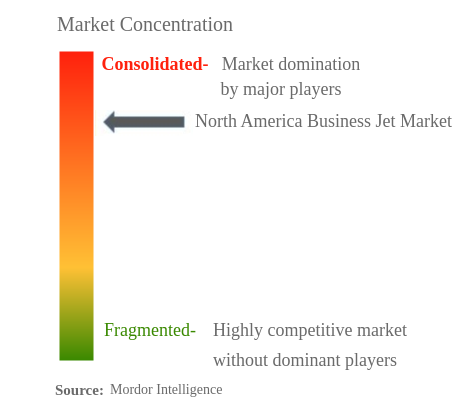

| Концентрация Рынка | Высокий | |

Ключевые игроки | ||

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка бизнес-джетов Северной Америки

Объем рынка бизнес-джетов в Северной Америке оценивается в 12,79 млрд долларов США в 2024 году и, как ожидается, достигнет 14,41 млрд долларов США к 2029 году, при этом среднегодовой темп роста составит 2,41% в течение прогнозируемого периода (2024-2029 гг.).

- Пандемия COVID-19 повлияла на общие поставки самолетов в секторе бизнес-джетов, и рост в период с 2019 по 2021 год снизился на 14%. Сокращение экономической активности и ограничения на поездки повлияли на использование и закупку бизнес-джетов в регионе. Однако по мере ослабления ограничений, связанных с пандемией, и возобновления производства самолетов в 2021 году рынок бизнес-джетов в Северной Америке начал становиться более гибким.

- Растущее число состоятельных людей (HNWI) и ультра-HNI (UHNWI) стимулирует спрос на большие бизнес-джеты. Региональные авиаперелеты и возможность доступа к удаленным аэропортам/местам делают легкие самолеты более привлекательными для клиентов, тем самым увеличивая их спрос на рынке. Сильная экономика, а также приобретение и использование бизнес-джетов различными секторами/частными лицами приводят к росту рынка бизнес-джетов в Северной Америке.

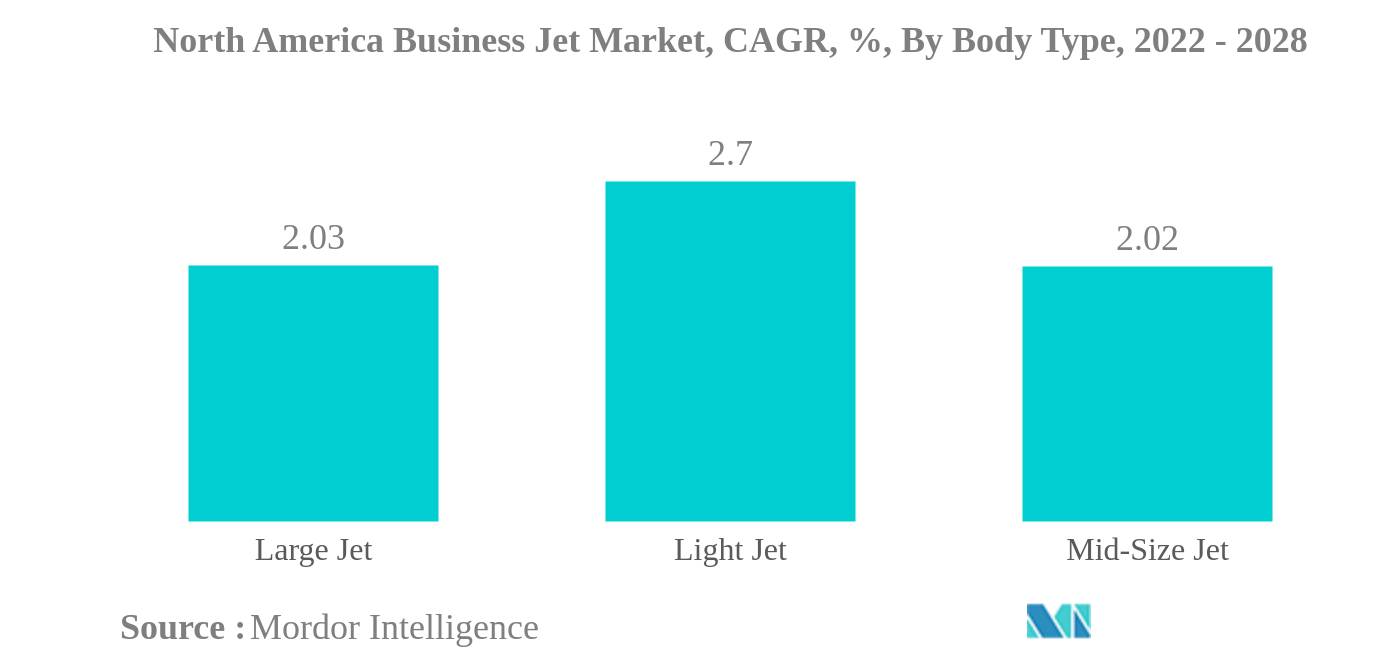

Большая струя — самый крупный тип телосложения.

- На долю Североамериканского региона в 2021 году пришлось около 66% мировых поставок бизнес-джетов, что сделало его крупнейшим рынком авиации общего назначения в мире.

- Среди всех самолетов на категорию легких самолетов пришлось наибольшая доля — более 52% поставок в 2021 году в североамериканском регионе. Увеличение продолжительности полетов в деловых поездках после пандемии вызвало высокий спрос на бизнес-джеты в регионе.

- Во время пандемии COVID-19 категория легких самолетов оказалась наименее пострадавшей категорией бизнес-джетов в этом регионе снижение составило 17,8% по сравнению со средними 35,3% и большими 21,5% соответственно. Это связано с постоянным спросом на легкие самолеты, когда клиенты отдают предпочтение легким самолетам перед другими самолетами среднего и большого размера.

- За исторический период лидером по поставкам стала Cessna с 140 самолетами, а на второй позиции оказалась компания Gulfstream Aerospace с 78 поставками. Другими крупными игроками на североамериканском рынке бизнес-джетов были Cirrus Aircraft, Embraer, Bombardier, Honda Group и Pilatus Aircraft. Большинство компаний представляют и разрабатывают новые модели бизнес-джетов для удовлетворения растущего спроса на бизнес-джеты в течение прогнозируемого периода.

- Что касается OEM-производителей бизнес-джетов, Cessna составляет около 34% от общего парка бизнес-джетов, за ней следуют Bombardier и Gulfstream с примерно 21% и 14% парка по состоянию на июль 2022 года. В 2021 году восстановление экономики привело к росту поставки на 10,7% в секторе деловой авиации. Ожидается, что в течение прогнозируемого периода около 3000+ единиц мирового спроса на самолеты будут приходиться на регион Северной Америки.

США – самая большая страна

- В 2021 году на Северную Америку пришелся самый высокий рост численности сверхбогатого населения (HNWI) с удивительно высоким паритетом покупательной способности, что свидетельствует об увеличении продаж бизнес-джетов в регионе. Численность HNWI в стране выросла на 7% в 2021 году по сравнению с 2020 годом.

- На регион Северной Америки приходится наибольшее количество частных самолетов в мире, а на Соединенные Штаты приходится около 89% общего парка самолетов в регионе, что делает его наиболее доминирующим рынком с точки зрения объема и стоимости. По состоянию на июль 2022 года на долю Мексики и Канады приходилось 6% и 3% текущего оперативного флота региона соответственно.

- На общие поставки самолетов в секторе деловой авиации повлияла пандемия COVID-19, и рост в 2020 году снизился на 24%. Сокращение экономической активности в Северной Америке и ограничения на поездки повлияли на спрос на бизнес-джеты в регионе. Произошел сдвиг в сторону частных полетов, поскольку среди сверхбогатого населения они считаются более безопасным средством передвижения, что способствовало закупке бизнес-джетов в регионе.

- Это привело к увеличению планов покупок тех, кто впервые планирует удвоить размер парка бизнес-джетов в регионе в течение прогнозируемого периода. Ожидается, что изменение покупательских привычек, вызванное пандемией Covid-19, будет способствовать росту рынка.

Обзор отрасли бизнес-джетов Северной Америки

Рынок бизнес-джетов Северной Америки достаточно консолидирован пять крупнейших компаний занимают 94,23%. Основными игроками на этом рынке являются Bombardier Inc., Dassault Aviation, Embraer, General Dynamics Corporation и Textron Inc. (в алфавитном порядке).

Лидеры рынка бизнес-джетов Северной Америки

Bombardier Inc.

Dassault Aviation

Embraer

General Dynamics Corporation

Textron Inc.

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка бизнес-джетов Северной Америки

- Май 2022 г . Bombardier представила самолет Global 8000.

- Апрель 2022 г . ООО Эксклюзив Джетс и TEXTRON AVIATION подписали контракт на продажу до 30 самолетов Cessna Citation CJ3+.

- Февраль 2022 г . В феврале 2022 г. владелец/оператор частных чартерных рейсов Thrive Aviation объявил о заказе на свой первый самолет Gulfstream — Gulfstream G600. Ожидается, что самолет будет доставлен летом 2022 года.

Отчет о рынке бизнес-джетов Северной Америки – Содержание

1. РЕЗЮМЕ И КЛЮЧЕВЫЕ ВЫВОДЫ

2. ОТЧЕТ ПРЕДЛОЖЕНИЙ

3. ВВЕДЕНИЕ

- 3.1 Допущения исследования и определение рынка

- 3.2 Объем исследования

- 3.3 Методология исследования

4. КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ОТРАСЛИ

- 4.1 Состоятельный человек (HNWI)

- 4.2 Нормативно-правовая база

- 4.3 Анализ цепочки создания стоимости

5. СЕГМЕНТАЦИЯ РЫНКА

- 5.1 Телосложение

- 5.1.1 Большой реактивный самолет

- 5.1.2 Легкий реактивный самолет

- 5.1.3 Среднеразмерный реактивный самолет

- 5.2 Страна

- 5.2.1 Канада

- 5.2.2 Мексика

- 5.2.3 Соединенные Штаты

- 5.2.4 Остальная часть Северной Америки

6. КОНКУРЕНТНАЯ СРЕДА

- 6.1 Ключевые стратегические шаги

- 6.2 Анализ доли рынка

- 6.3 Компания Ландшафт

- 6.4 Профили компании

- 6.4.1 Bombardier Inc.

- 6.4.2 Cirrus Design Corporation

- 6.4.3 Dassault Aviation

- 6.4.4 Embraer

- 6.4.5 General Dynamics Corporation

- 6.4.6 Honda Motor Co., Ltd.

- 6.4.7 Pilatus Aircraft Ltd

- 6.4.8 Textron Inc.

7. КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ВОПРОСЫ ДЛЯ РУКОВОДИТЕЛЕЙ АВИАЦИОННЫХ РУКОВОДИТЕЛЕЙ

8. ПРИЛОЖЕНИЕ

- 8.1 Глобальный обзор

- 8.1.1 Обзор

- 8.1.2 Концепция пяти сил Портера

- 8.1.3 Анализ глобальной цепочки создания стоимости

- 8.1.4 Динамика рынка (DRO)

- 8.2 Источники и ссылки

- 8.3 Список таблиц и рисунков

- 8.4 Первичная информация

- 8.5 Пакет данных

- 8.6 Словарь терминов

Сегментация индустрии бизнес-джетов в Северной Америке

Большой реактивный самолет, легкий реактивный самолет и средний реактивный самолет разделены на сегменты по типу кузова. Канада, Мексика и США представлены в виде сегментов по странам.| Большой реактивный самолет |

| Легкий реактивный самолет |

| Среднеразмерный реактивный самолет |

| Канада |

| Мексика |

| Соединенные Штаты |

| Остальная часть Северной Америки |

| Телосложение | Большой реактивный самолет |

| Легкий реактивный самолет | |

| Среднеразмерный реактивный самолет | |

| Страна | Канада |

| Мексика | |

| Соединенные Штаты | |

| Остальная часть Северной Америки |

Определение рынка

- Тип самолета - Авиация общего назначения включает самолеты, используемые для корпоративной авиации, деловой авиации и других авиационных работ.

- Телосложение - В это исследование были включены легкие, средние и большие самолеты в зависимости от их способности перевозить пассажиров и дальности полета.

- Тип субсамолета - В данное исследование включены бизнес-джеты, которые являются частными самолетами и предназначены для перевозки небольших групп людей и используются для различных целей.

Методология исследования

Во всех наших отчетах разведка Мордора использует четырехэтапную методологию.

- Шаг 1. Определите ключевые переменные: Чтобы построить надежную методологию прогнозирования, переменные и факторы, определенные на этапе 1, сравниваются с доступными историческими рыночными показателями. Посредством итерационного процесса устанавливаются переменные, необходимые для прогноза рынка, и на основе этих переменных строится модель.

- Шаг 2. Постройте рыночную модель: Оценки размера рынка за исторические и прогнозные годы были представлены в терминах доходов и объемов. Для преобразования продаж в объем средняя цена продажи (ASP) остается постоянной в течение прогнозируемого периода для каждой страны, а инфляция не является частью ценообразования.

- Шаг 3. Проверка и завершение: На этом важном этапе все рыночные цифры, переменные и запросы аналитиков проверяются через обширную сеть первичных экспертов-исследователей изучаемого рынка. Респонденты отбираются по уровням и функциям для создания целостной картины изучаемого рынка.

- Шаг 4 Результаты исследования: Синдицированные отчеты, индивидуальные консультационные задания, базы данных и платформы подписки