Размер и доля рынка нейроэндоскопии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

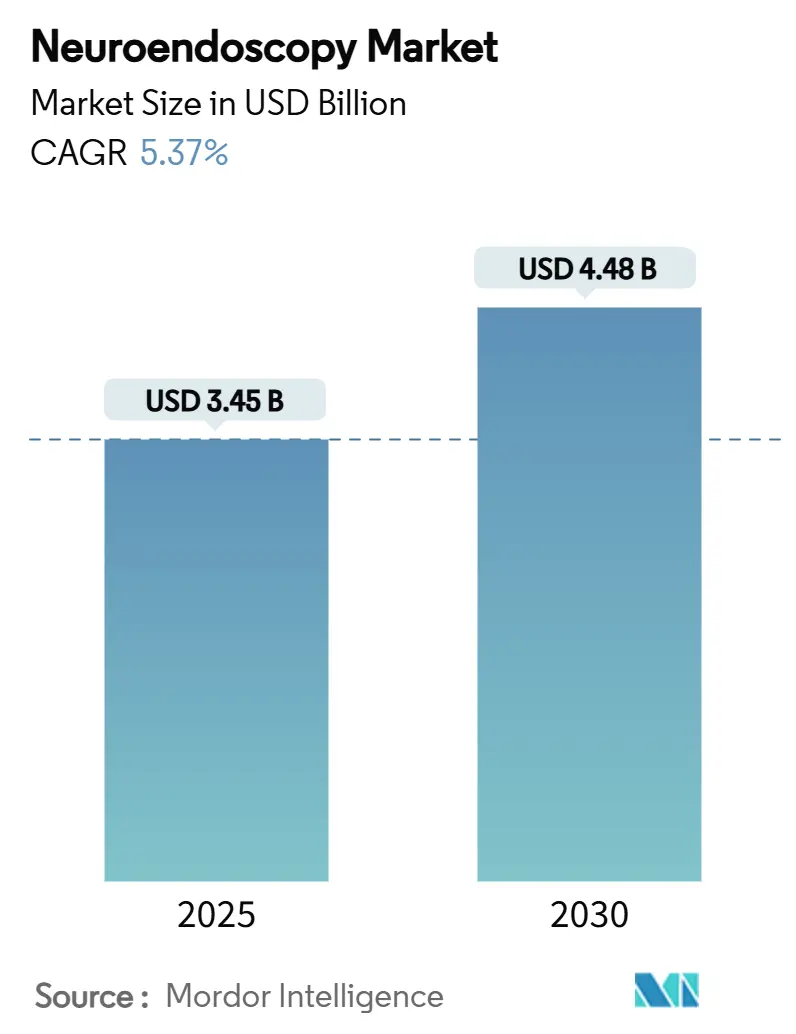

| Размер Рынка (2025) | 3.45 Миллиардов долларов США |

| Размер Рынка (2030) | 4.48 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.37% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка нейроэндоскопии от Mordor Intelligence

Размер рынка нейроэндоскопии составляет 3,45 млрд долл. США в 2025 году и, по прогнозам, достигнет 4,48 млрд долл. США к 2030 году, развиваясь с CAGR 5,37%. Это расширение отражает растущее предпочтение минимально инвазивных процедур, которые сокращают восстановление, сохраняя неврологические функции. Импульс поддерживается перекрестным взаимодействием между оптикой высокого разрешения, навигационным программным обеспечением, робототехникой и анализом изображений на основе искусственного интеллекта, что в совокупности расширяет применение эндоскопической нейрохирургии и повышает точность процедур. Одноразовые инструменты - хотя пока остаются в меньшинстве - завоевывают долю по мере усиления приоритетов контроля инфекций, а растущая установленная база башен с интегрированной навигацией снижает барьеры для клинического внедрения. Конкурентная динамика остается умеренно концентрированной: крупные транснациональные компании используют глобальное распространение и масштабы НИОКР, однако специализированные участники добиваются успехов в одноразовых устройствах и педиатрических платформах. Препятствия сохраняются там, где больницы испытывают трудности с финансированием капитального оборудования и где крутая кривая обучения замедляет внедрение хирургами, особенно за пределами центров первого уровня.

Ключевые выводы отчета

- По применению, транскраниальные процедуры расширялись с CAGR 9,5% до 2030 года, в то время как интравентрикулярные техники сохранили 43% доли выручки в 2024 году.

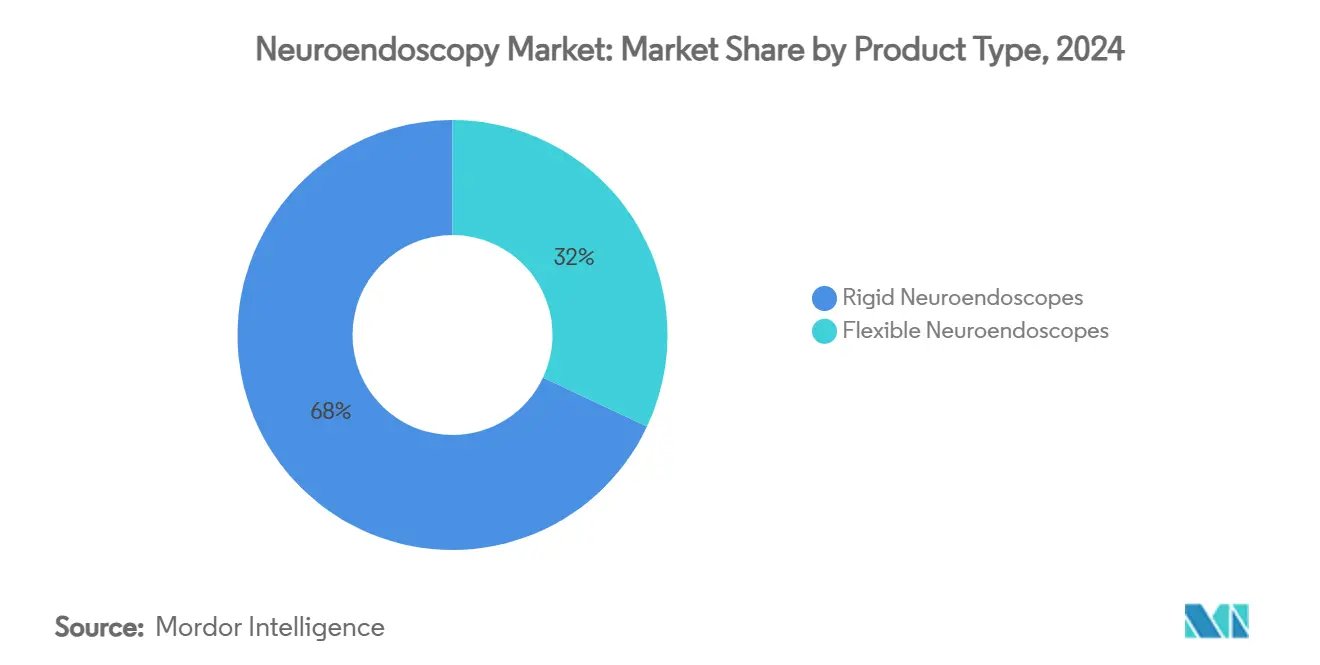

- По типу продукта, жесткие эндоскопы держали 68% доли рынка нейроэндоскопии в 2024 году; гибкие эндоскопы, по прогнозам, будут расти с CAGR 8,3% до 2030 года.

- По удобству использования, многоразовые инструменты командовали 67% долей размера рынка нейроэндоскопии в 2024 году; одноразовая категория отслеживает CAGR 7,9% до 2030 года.

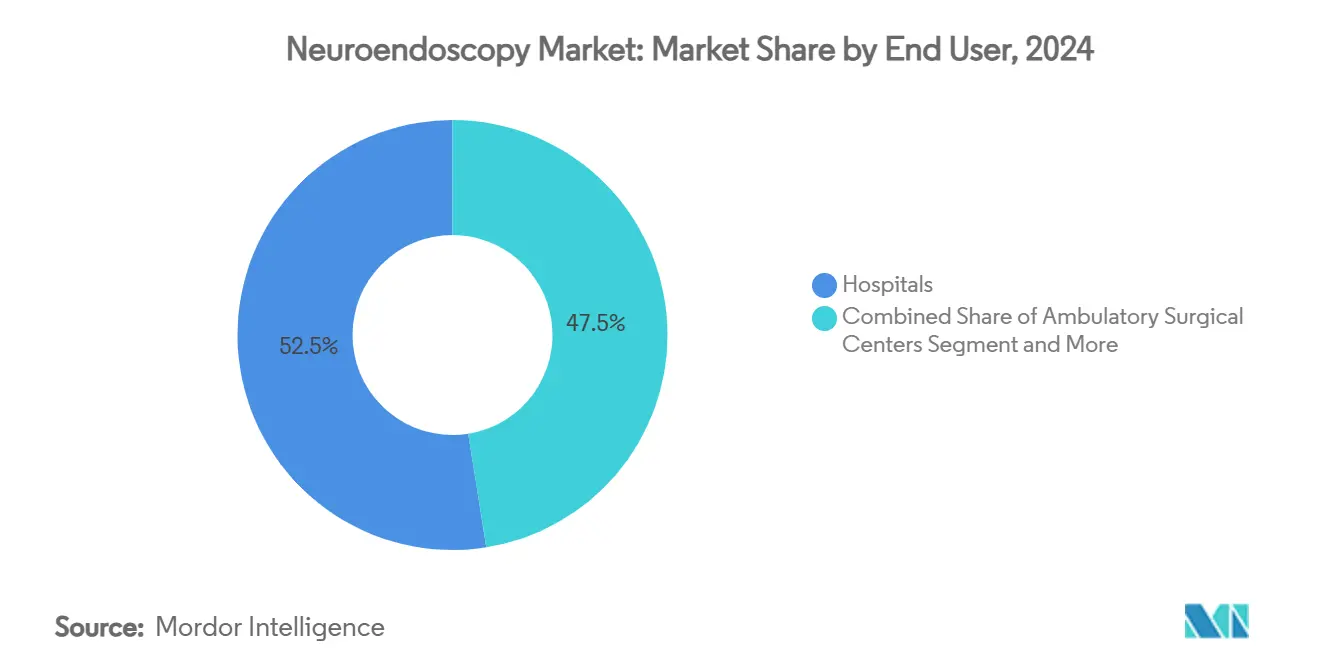

- По конечному пользователю, больницы контролировали 52,5% размера рынка нейроэндоскопии в 2024 году, тогда как амбулаторные центры установлены на CAGR 8% между 2025-2030 годами.

- По демографии пациентов, взрослые составили 70% доли размера рынка в 2024 году, а педиатрическая когорта расширяется с CAGR 7,5% до 2030 года.

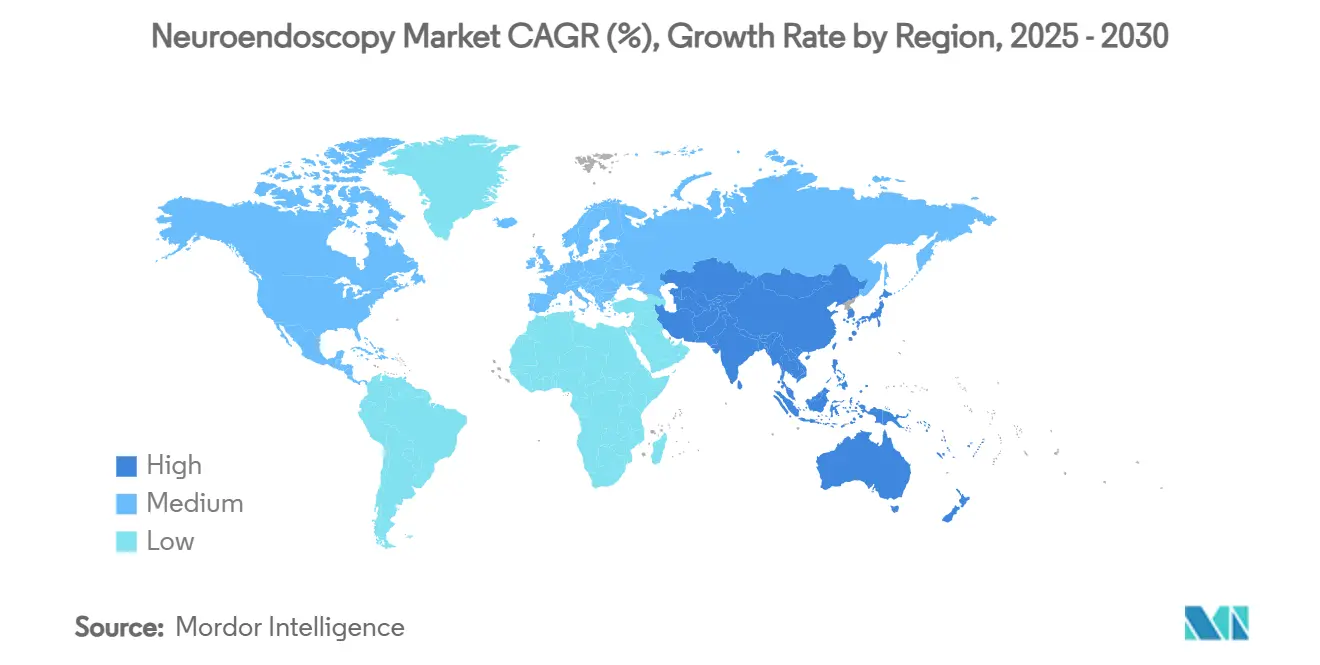

- По географии, Северная Америка доминировала с 38% выручки в 2024 году; Азиатско-Тихоокеанский регион фиксирует самый быстрый региональный CAGR на уровне 9,1% в течение 2025-2030 годов.

Тренды и инсайты глобального рынка нейроэндоскопии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущее глобальное бремя опухолей головного мозга и основания черепа Увеличивающийся спрос на минимально инвазивную нейроэндоскопию | +1.8 | Глобально, с более высоким влиянием в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Технологические достижения в оптике, визуализации и навигации, улучшающие клинические результаты | +1.2 | Северная Америка, Европа и развитые рынки АТЭС | Среднесрочно (2-4 года) |

| Расширение здравоохранительной инфраструктуры и мощностей нейрохирургии в развивающихся экономиках | +1.5 | Основные страны АТЭС (Китай, Индия), с распространением на БВА | Долгосрочно (≥ 4 года) |

| Благоприятные регулятивные и компенсационные политики, поддерживающие внедрение нейроэндоскопических устройств | +0.9 | Северная Америка и Европа | Краткосрочно (≤ 2 года) |

| Восприимчивость стареющего населения к неврологическим расстройствам стимулирующая объемы процедур | +1.1 | Глобально, с более высоким влиянием в Японии, Европе и Северной Америке | Долгосрочно (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Растущее глобальное бремя опухолей головного мозга и основания черепа, увеличивающее спрос на минимально инвазивную нейроэндоскопию

Глобальная распространенность расстройств нервной системы затрагивает 3,8 миллиарда человек, а опухоли центральной нервной системы налагают растущую заболеваемость. Глиобластома мультиформная остается трудной для управления, побуждая хирургов принимать подходы, которые уменьшают корковое нарушение, достигая максимальной безопасной резекции. Клинические исследования, опубликованные в 2024 году, показывают, что нейроэндоскопические резекции требуют площадей краниотомии на 70% меньше, чем обычная микрохирургия, со сопоставимо высокими показателями экстирпации и более низкой частотой осложнений. Эти результаты усиливают сдвиг к минимально инвазивным техникам по мере роста случаев.

Технологические достижения в оптике, визуализации и навигации, улучшающие клинические результаты

3D-реконструкция в реальном времени в паре с нейроэндоскопией улучшила точность установки шунтов при гидроцефалии, сократив осложнения неправильного позиционирования в недавних многоцентровых испытаниях. Специально созданные роботизированные руки стабилизируют инструментарий в узких коридорах и обеспечивают субмиллиметрическую фильтрацию тремора, расширяя досягаемость до ранее недоступных поражений. Вместе эти достижения повышают уверенность хирургов и сокращают операционное время в центрах ранних пользователей.

Расширение здравоохранительной инфраструктуры и мощностей нейрохирургии в развивающихся экономиках

Китай и Индия выделяют рекордные капитальные бюджеты на нейрохирургические комплексы, а отечественные поставщики запускают конкурентоспособные по цене одноразовые эндоскопы, которые подрывают импорт. Институт Шри Сатья Саи в Индии продемонстрировал, что модель без затрат для пациента может обеспечить 34 000 нейрохирургических операций за два десятилетия с современными эндоскопическими платформами, подчеркивая осуществимость расширения объемов в условиях ограниченных ресурсов[1]Sumit Thakar et al., "Value-Based, No-Cost-To-Patient Neurosurgery …," LWW.COM, lww.com.

Благоприятные регулятивные и компенсационные политики, поддерживающие внедрение нейроэндоскопических устройств

Анализ экономической эффективности 2024 года, сравнивающий МР-направленную лазерную терапию с открытой краниотомией для радиационного некроза, сообщил о дополнительном соотношении затрат и эффективности −183 464 долл. США за QALY из-за более короткого пребывания и меньшего количества осложнений. Доказательства того, что минимально инвазивные пути снижают расходы, питают решения плательщиков по покрытию в США и Европе, ускоряя циклы закупок капитала.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие капитальные и эксплуатационные расходы продвинутых нейроэндоскопических систем, ограничивающие внедрение в условиях ограниченных ресурсов | -1.2 | Глобально, с более высоким влиянием в развивающихся регионах | Среднесрочно (2-4 года) |

| Крутая кривая обучения и ограниченная подготовка хирургов влияющие на скорость внедрения процедур | -0.8 | Глобально, с более высоким влиянием в регионах с меньшим количеством специализированных учебных центров | Краткосрочно (≤ 2 года) |

| Опасения по поводу переработки устройств, стерильности и связанных судебных разбирательств | -0.6 | Северная Америка и Европа | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие капитальные и эксплуатационные расходы продвинутых систем, ограничивающие внедрение

Закупка башен, готовых для нейронавигации, камер высокого разрешения и жестких эндоскопов часто превышает годовой бюджет оборудования отделения в условиях низкого дохода. Постоянные контракты калибровки и обслуживания далее напрягают финансы, расширяя разрыв между учреждениями с высоким доходом и средним доходом, где потребности в нейрохирургии растут.

Крутая кривая обучения и ограниченная подготовка хирургов, влияющие на скорость внедрения

Эндоскопическая нейрохирургия требует мастерства в бимануальной манипуляции в стесненных полях. Опросы показывают, что почти треть хирургов колеблется в внедрении из-за недостаточных возможностей обучения и воспринимаемого риска осложнений во время ранних случаев[2]"Australian Spine Surgeons' Perspectives on Endoscopic Spine Surgery," E-NEUROSPINE.ORG, e-neurospine.org. Директора программ расширяют учебные планы на основе симуляторов, однако мощности остаются недостаточными относительно глобального спроса.

Сегментный анализ

По типу продукта: жесткие доминируют, в то время как одноразовые набирают импульс

Жесткие эндоскопы захватили 68% выручки 2024 года, подкрепляя преимущество доли рынка нейроэндоскопии систем, предлагающих кристально чистую оптику, подходящую для интравентрикулярных и основания черепа коридоров. Гибкие эндоскопы ускоряются с CAGR 8,3% с 2025 по 2030 год. Производители уменьшают диаметры дистальных наконечников ниже 4 мм и интегрируют камеры на чипе на наконечнике, которые соперничают с многоразовыми аналогами в разрешении. Наложения дополненной реальности теперь проецируют анатомические ориентиры прямо на дисплеи хирургов, способность, находящаяся под оценкой в многоцентровых испытаниях.

Достижения в полимерной оптике и перерабатываемой упаковке направлены на смягчение экологических проблем, цитируемых советами по устойчивости больниц. Ранние оценки жизненного цикла предполагают, что углеродно-нейтральное производство отобранных одноразовых моделей достижимо, если возобновляемые энергетические входы превышают 60% от общего производственного потребления. По мере сужения ценообразования между премиальными многоразовыми наборами и готовыми одноразовыми наборами, больницы пересчитывают анализы ценности, которые учитывают простой из-за повреждения эндоскопа или отставания деконтаминации.

По удобству использования: многоразовые инструменты сталкиваются с вызовами устойчивости

Многоразовые единицы составляют 67% размера рынка нейроэндоскопии 2024 года благодаря амортизации за сотни процедур. Протоколы деконтаминации, однако, требуют многоэтапных рабочих процессов, которые повышают трудовые и химические затраты, подвергая учреждения нарушениям соответствия. NICE предупредил, что одноразовые эндоскопы могут быть неэкономически эффективными, когда существует высокопропускная инфраструктура переработки, однако он также признает сбои переработки как воспалительную точку.

Изменения промышленного дизайна - съемные световые кабели, устойчивые к царапинам сапфировые окна и усиленные механизмы ангуляции - продлевают срок службы многоразовых эндоскопов свыше 2000 циклов, изгибая кривые затрат в пользу удержания. Параллельная работа над биоразлагаемыми полимерами для одноразовых каналов сигнализирует о возможной конвергенции, где клинические, экономические и экологические метрики могут быть выполнены одновременно.

По применению: транскраниальные подходы расширяют процедурные горизонты

Интравентрикулярные хирургии, возглавляемые эндоскопической третьей вентрикулостомией, держали 43% выручки 2024 года. Размер рынка нейроэндоскопии для транскраниальных техник растет быстрее всего, отмечая CAGR 9,5%, поскольку супраорбитальные входы через замочную скважину позволяют доступ к аневризмам, менингиомам и краниофарингиомам, ограничивая удаление кости до среднего 3,77 см отверстия. Клинические серии документируют 81% благоприятных результатов для клипирования аневризм с этим гибридным подходом и 89% для пространственно-занимающих поражений.

Эндоназальные пути остаются ключевыми для аденом гипофиза; рандомизированные когорты, которые включали зарезервированную желудочную трубку во время резекции, регистрировали более низкую послеоперационную тошноту, сниженные оценки боли в горле и более короткие стационарные пребывания[3]Xi Chen et al., "Reserved gastric tube in endonasal surgery," WJGNET.COM, wjgnet.com. Диверсификация в помощь церебрососудистому шунтированию и фенестрации интрадуральных кист позвоночника подчеркивает расширяющуюся полезность, позиционируя рост рынка нейроэндоскопии в нескольких подспециальностях.

По конечному пользователю: амбулаторные центры движут процедурную миграцию

Больницы сохранили 52,5% выручки 2024 года, поскольку сложные резекции опухолей и острые случаи гидроцефалии требуют поддержки отделения интенсивной терапии. Однако амбулаторные хирургические центры регистрируют CAGR 8% до 2030 года, движимые плательщиками, направляющими элективные биопсии и низкорисковые фенестрации кист в менее затратные места. Эффективности рабочего процесса - включая выписку в тот же день и пакетное ценообразование - повышают удовлетворенность пациентов и освобождают стационарные койки для ухода с более высокой остротой. Специализированные клиники, посвященные патологии основания черепа или педиатрической гидроцефалии, также появляются, используя сфокусированную экспертизу для сокращения листов ожидания.

Академические институты продолжают генерировать инновации техник и поддерживать стабильные, но меньшие подсчеты процедур; их влияние на руководящие принципы и обучение хирургов усиливает нисходящее внедрение в общественных учреждениях.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По демографии пациентов: педиатрические применения показывают ускоренный рост

Взрослые составляют 70% процедур 2024 года, однако педиатрические случаи поднимаются с CAGR 7,5% учитывая способность нейроэндоскопии сохранять развивающуюся нервную ткань. Эндоскопическая третья вентрикулостомия с прижиганием сосудистого сплетения теперь соперничает с шунтированием у младенцев, обеспечивая сниженные показатели инфекции и ревизии. До 56,7% педиатрических пациентов с опухолями мозга представляются с гидроцефалией, делая вентрикулярную эндоскопию неотъемлемой частью мультидисциплинарного ухода. Случаи сообщают о ее роли в комбинированном лечении диссеминированной медуллобластомы, далее подтверждая универсальность модальности.

Миниатюризированные эндоскопы - внешние диаметры ниже 2 мм - и гибкие биопсийные щипцы, адаптированные к меньшим желудочкам, улучшили профили безопасности. Поэтому педиатрически-ориентированные запуски устройств представляют стратегический фронтир роста для производителей, ищущих дифференциацию.

Географический анализ

Северная Америка лидировала с 38% выручки в 2024 году, поддерживаемая развитыми больничными сетями, быстрыми путями одобрения FDA и высокой плотностью нейрохирургической подготовки. Платформы планирования, дополненные ИИ, все больше интегрируются с навигационными системами, заостряя границы резекции и поддерживая показатели успеха первого прохода.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 9,1% до 2030 года. Стареющее население Японии вместе с универсальным покрытием движет надежными циклами обновления оборудования. Отечественные производители Китая, такие как Scivita Medical Technology, бросают вызов иностранным участникам рынка, сигнализируя о сдвиге в поставщиках. Расширение государственно-частных больниц Индии расширяет доступ к эндоскопическим комплексам, в то время как обмены обучения с глобальными центрами повышают уровни процедурной компетентности.

Европа поддерживает значимую долю, поскольку национальные системы здравоохранения поощряют минимально инвазивные стратегии для сокращения продолжительности пребывания. Ближний Восток и Африка являются свидетелями целевых инвестиций в третичные центры в рамках Совета сотрудничества стран Залива и Южной Африки. В Латинской Америке Бразилия и Аргентина ведут внедрение, подкрепленное академическими партнерствами и благотворительными связями; Фонд нейрохирургической помощи продемонстрировал масштабируемое влияние через 1985 операций, проведенных в условиях ограниченных ресурсов.

Конкурентная среда

Концентрация рынка умеренная: Medtronic, KARL STORZ и Olympus опираются на глобальный охват, но специализированные фирмы сужают разрывы через сфокусированные НИОКР. Одобрение FDA Medtronic 2024 года для глубокой мозговой стимуляции во сне подчеркивает его лидерство в интегрированных платформах, которые стыкуются с башнями нейроэндоскопии. KARL STORZ расширил свою линию одноразовой визуализации в апреле 2025 года, нацеливаясь на чувствительные к контролю инфекций сегменты. ClearPoint Neuro инвестировал в стереотактические системы с МРТ-управлением, совместимые с эндоскопическими портами, улучшая мониторинг траектории в реальном времени.

Патентные заявки выделяют алгоритмы отслеживания инструментов, которые автоматически распознают тип и ориентацию инструмента, обещая сократить развертывание неправильного места и оптимизировать цифровые хирургические журналы. Региональные претенденты концентрируются на более низких ценовых уровнях и педиатрических показаниях. Возможности остаются для проектирования более зеленых одноразовых эндоскопов, интеграции флуоресцентной визуализации и разработки портативных башен для полевых нейрохирургических миссий.

Лидеры индустрии нейроэндоскопии

-

Adeor Medical AG

-

B. Braun Melsungen AG

-

Clarus Medical

-

KARL STORZ SE & Co. KG

-

Machida Endoscope Co., Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Апрель 2025: Karl Storz дебютировал с одноразовым видеоларингоскопом Slimline C-MAC S для нейрохирургической визуализации.

- Январь 2024: EndoSound получил разрешение FDA 510(k) для своей системы EndoSound Vision System, обеспечивающей ультразвуковое наведение высокого разрешения во время нейроэндоскопических процедур.

Область охвата глобального отчета по рынку нейроэндоскопии

Согласно области охвата отчета, нейроэндоскопия является минимально инвазивной хирургической процедурой, при которой нейрохирург удаляет опухоль через небольшие отверстия в черепе или через рот или нос. Рынок нейроэндоскопии сегментирован по продукту (жесткие нейроэндоскопы и гибкие нейроэндоскопы), применению (трансназальная нейроэндоскопия, интравентрикулярная нейроэндоскопия и транскраниальная нейроэндоскопия), удобству использования (многоразовые нейроэндоскопы и одноразовые нейроэндоскопы) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет предлагает ценность (в млн долл. США) для вышеуказанных сегментов.

| Жесткие нейроэндоскопы | Видеоскопы |

| Фиброскопы | |

| Гибкие нейроэндоскопы |

| Многоразовые нейроэндоскопы |

| Одноразовые / одноразового использования нейроэндоскопы |

| Трансназальная нейроэндоскопия |

| Интравентрикулярная нейроэндоскопия |

| Транскраниальная нейроэндоскопия |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные клиники |

| Исследовательские и академические институты |

| Взрослые |

| Педиатрические |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Жесткие нейроэндоскопы | Видеоскопы |

| Фиброскопы | ||

| Гибкие нейроэндоскопы | ||

| По удобству использования | Многоразовые нейроэндоскопы | |

| Одноразовые / одноразового использования нейроэндоскопы | ||

| По применению (тип хирургии) | Трансназальная нейроэндоскопия | |

| Интравентрикулярная нейроэндоскопия | ||

| Транскраниальная нейроэндоскопия | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные клиники | ||

| Исследовательские и академические институты | ||

| По демографии пациентов | Взрослые | |

| Педиатрические | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков размер рынка нейроэндоскопии в 2025 году?

Размер рынка нейроэндоскопии составляет 3,45 млрд долл. США в 2025 году и, по прогнозам, достигнет 4,48 млрд долл. США к 2030 году.

Какое применение нейроэндоскопии растет быстрее всего?

Транскраниальные процедуры расширяются с CAGR 9,5%, отражая более широкое внедрение для случаев основания черепа и аневризм.

Какой регион покажет самый сильный рост до 2030 года?

Азиатско-Тихоокеанский регион установлен на рост с CAGR 9,1%, возглавляемый Китаем, Японией и Индией, благодаря инвестициям в инфраструктуру и отечественному производству устройств.

Почему одноразовые нейроэндоскопы набирают популярность?

Одноразовые эндоскопы снижают риск перекрестного заражения и упрощают рабочий процесс, движя CAGR 7,9% несмотря на экологические проблемы.

Каков ключевой барьер для более широкого внедрения нейроэндоскопии?

Высокие капитальные затраты и крутая кривая обучения хирургов остаются основными препятствиями, особенно в больницах с ограниченными ресурсами.

Какие компании лидируют в инновациях нейроэндоскопии?

Medtronic, KARL STORZ и Olympus используют интегрированные платформы визуализации и навигации, в то время как специалисты, такие как Scivita, фокусируются на экономически эффективных одноразовых устройствах.

Последнее обновление страницы: