Размер и доля рынка эндоскопических устройств Китая

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

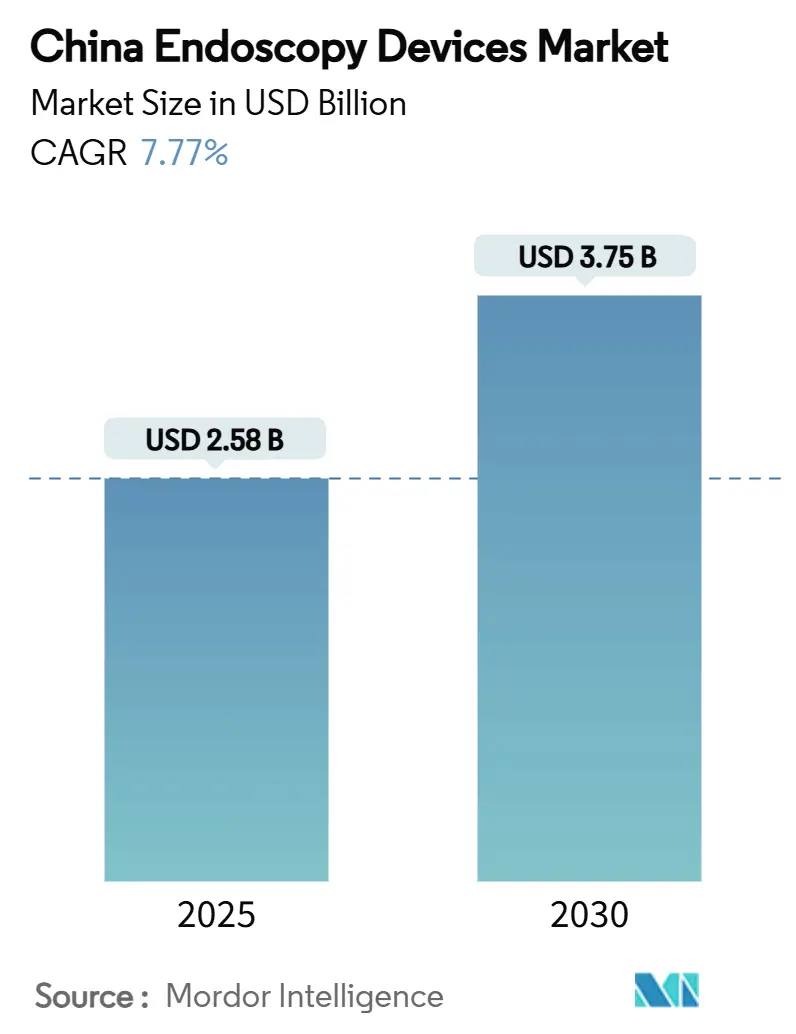

| Размер Рынка (2025) | 2.58 Миллиардов долларов США |

| Размер Рынка (2030) | 3.75 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.77% CAGR |

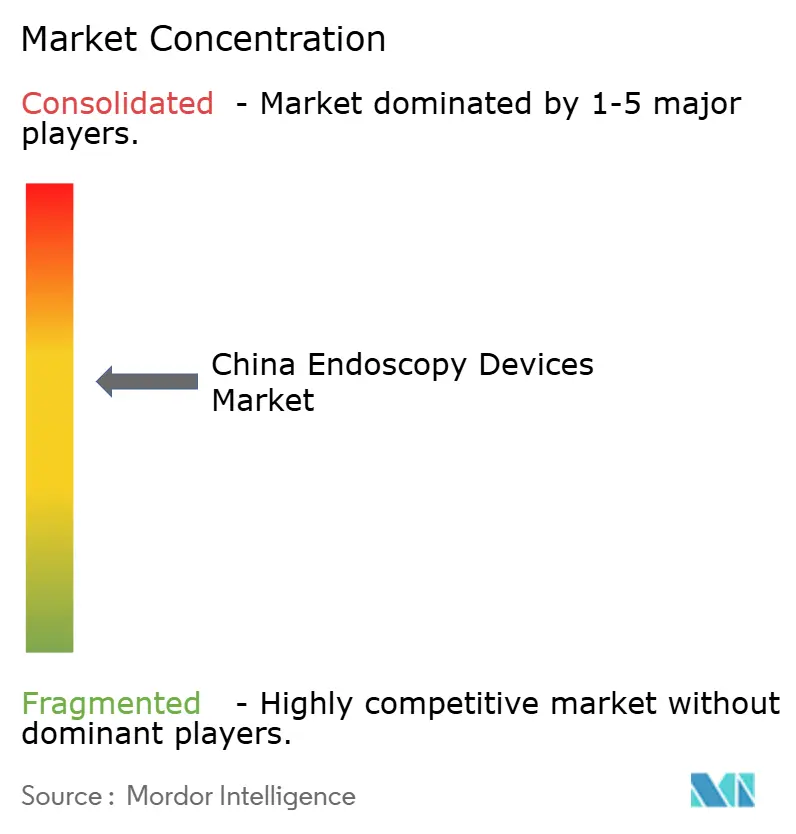

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка эндоскопических устройств Китая от Mordor Intelligence

Рынок эндоскопических устройств Китая оценивается в 2,58 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 3,75 млрд долларов США к 2030 году, расширяясь с совокупным среднегодовым темпом роста 7,77%. Рост поддерживается стареющим населением - к 2050 году 26% граждан будут в возрасте не менее 65 лет - наряду с национальными целями борьбы с раком, которые требуют более раннего выявления и более широкого доступа к процедурам. Быстрое внедрение платформ визуализации 4K/3D/AI, переход к одноразовым эндоскопам и более широкое страховое покрытие минимально инвазивных методов усиливают спрос. Отечественные новаторы наращивают объемы производства в рамках цели локализации 'Сделано в Китае 2025', подрывая давнее доминирование импортных моделей. Параллельные инвестиции в мощности больниц третичного уровня и специализированные учебные центры облегчают процедурные узкие места, в то время как Национальная администрация медицинских продуктов (NMPA) ускоряет одобрения высокотехнологичных систем. В совокупности эти силы создают многоуровневые возможности в области аппаратного обеспечения, программного обеспечения и послепродажного обслуживания на рынке эндоскопических устройств Китая.

Ключевые выводы отчета

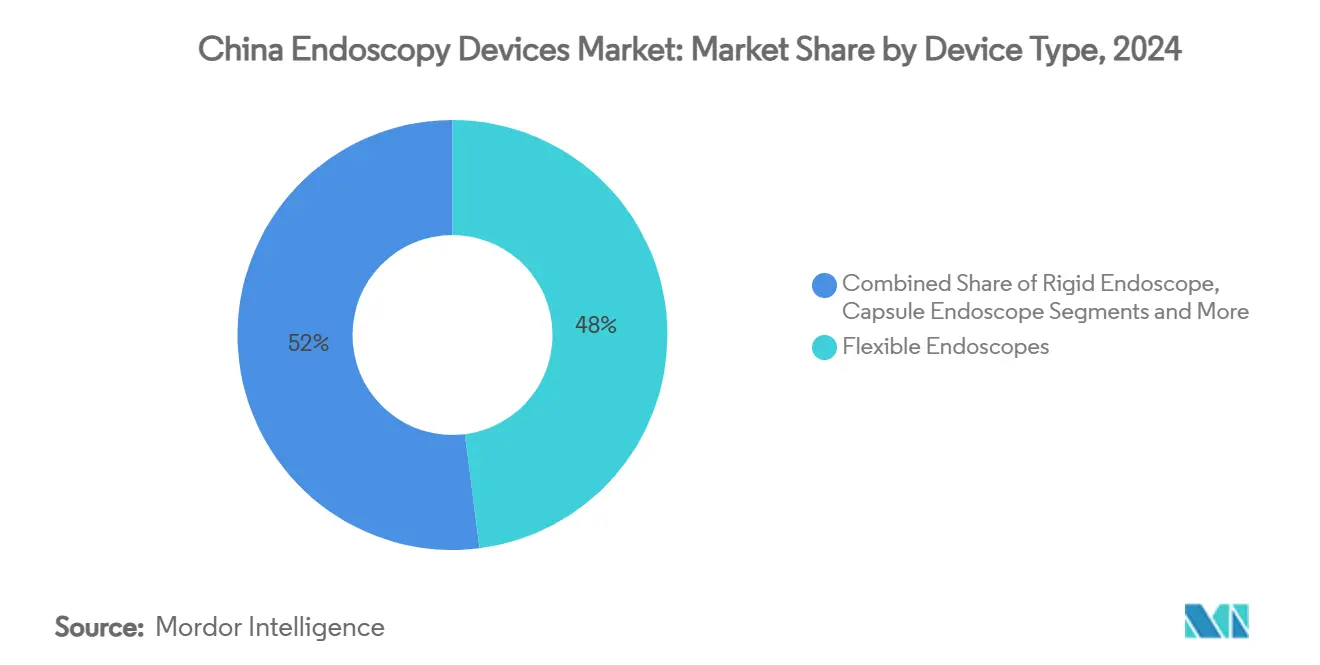

- По типу устройства гибкие эндоскопы лидировали с 48% доли рынка эндоскопических устройств Китая в 2024 году; роботизированные платформы, согласно прогнозам, будут расти с совокупным среднегодовым темпом роста 14,7% до 2030 года.

- По применению гастроэнтерология занимала 42% доли выручки в 2024 году, в то время как пульмонология, согласно прогнозам, будет расширяться с совокупным среднегодовым темпом роста 10,2% до 2030 года.

- По конечному пользователю больницы III класса составляли 73% размера рынка эндоскопических устройств Китая в 2024 году; амбулаторные хирургические центры развиваются с совокупным среднегодовым темпом роста 9,5%.

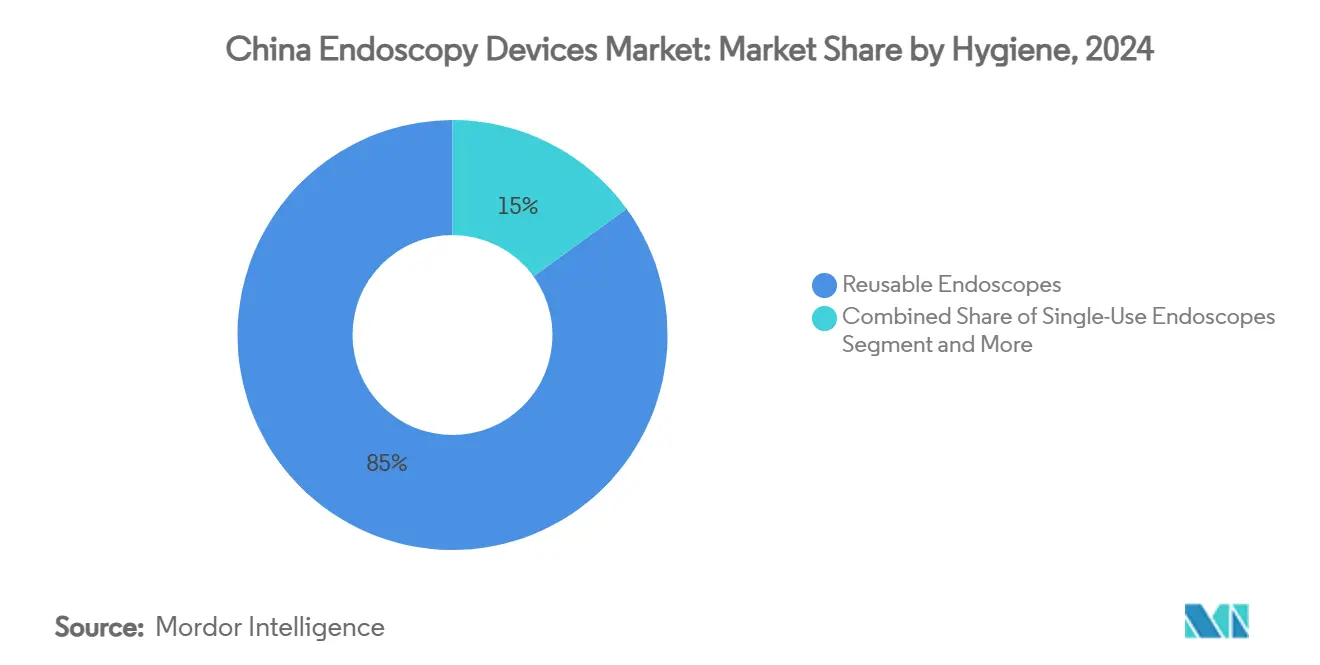

- По категории гигиены многоразовые системы заняли 85% доли в 2024 году, однако одноразовые модели готовы расти с совокупным среднегодовым темпом роста 14,6% до 2030 года.

- По технологическому уровню HD-платформы доминировали с 63% долей общей стоимости в 2024 году, тогда как решения 4K/3D/AI будут расти с совокупным среднегодовым темпом роста 14,3% в прогнозном горизонте.

Тенденции и аналитика рынка эндоскопических устройств Китая

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз совокупного среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность желудочно-кишечных заболеваний в сочетании с растущим стареющим населением | +2.1% | Национальный, с большим воздействием в городских центрах и восточных провинциях | Долгосрочный (≥ 4 лет) |

| Технологические достижения в эндоскопическом оборудовании | +1.8% | Национальный, с первоначальной концентрацией в городах первого уровня | Среднесрочный (2-4 года) |

| Расширение инфраструктуры здравоохранения и медицинский туризм | +1.4% | Национальный, с акцентом на восточные прибрежные регионы и крупные metropolitan-районы | Среднесрочный (2-4 года) |

| Государственные инициативы и поддержка медицинских устройств | +1.6% | Национальный, с более сильным влиянием в регионах, приоритетных в планах развития здравоохранения | Среднесрочный (2-4 года) |

| Растущее принятие минимально инвазивных процедур | +0.7% | Национальный, с более высокой проникновенностью в больницы III класса | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность желудочно-кишечных заболеваний в сочетании с растущим стареющим населением

Желудочно-кишечные расстройства растут в тандеме с демографическим сдвигом Китая в сторону заболеваемости в более позднем возрасте. Среди граждан в возрасте 80 лет и старше мультиморбидность уже затрагивает 40,2% людей[1]Yaoda Hu et al., "Prevalence and Patterns of Multimorbidity in China during 2002-2022," Ageing Research Reviews, onlinelibrary.wiley.com. Финансируемые правительством пилотные скрининги показывают инкрементальные коэффициенты экономической эффективности всего лишь 1 343 долл. США за QALY, подтверждая финансовую жизнеспособность для широкомасштабного развертывания. Эта экономика, в сочетании с кампаниями по повышению общественного сознания, обеспечивает стабильную пропускную способность в кабинетах колоноскопии и ЭГДС на рынке эндоскопических устройств Китая.

Технологические достижения в эндоскопическом оборудовании

Системы искусственного интеллекта теперь сокращают время обзора капсулы на 89,3%, одновременно повышая обнаружение поражений до 95,9% по сравнению с ручным чтением. Роботизированные бронхоскопические системы, такие как платформа MONARCH, расширяют досягаемость до периферических узелков, расширяя терапевтические показания. Интегрированные 3D 4K флуоресцентные устройства сочетают восприятие глубины, сверхвысокое разрешение и оценку перфузии в реальном времени для улучшения онкологических границ. Экспериментальные эндоскопы с поддержкой Raman обещают понимание на уровне гистологии без биопсий, сигнализируя о следующем рубеже в прецизионной диагностике. Эти прорывы коллективно повышают клинические ожидания, ускоряя циклы замены капитального оборудования по всему рынку эндоскопических устройств Китая.

Расширение инфраструктуры здравоохранения и медицинский туризм

Центры третичного уровня добавляют специализированные эндоскопические кабинеты, в то время как Olympus открыл учебные кампусы в Шанхае, Пекине и Гуанчжоу для облегчения общенационального дефицита квалифицированных операторов - всего 2,2 эндоскописта на 100 000 человек против 25 в Японии[2]"Chinese Market with High Growth Potential," Integrated Report 2024, olympus-global.com. Параллельный рост амбулаторных хирургических центров отражает предпочтения плательщиков и пациентов к более коротким пребываниям и более низкому риску инфекции. Международные семинары, часто координируемые под академическими альянсами 'Пояса и пути', позиционируют Китай как направление для продвинутых стипендий по ЖКТ. Расширение инфраструктуры, таким образом, питает процедурные объемы и потоки передачи навыков, усиливая масштабные преимущества рынка эндоскопических устройств Китая.

Государственные инициативы и поддержка медицинских устройств

Проект Закона об администрировании медицинских устройств 2024 года отменяет требования предварительного разрешения по стране происхождения, сокращая месяцы с регулятивного времени. Дополнительные квоты закупок нацелены на 70% отечественных источников высококлассного оборудования. Надзор жизненного цикла, стимулы для НИОКР и целевые бюджеты модернизации в рамках 'Плана действий по продвижению крупномасштабного обновления оборудования' - все это снижает входные барьеры для местных производителей[3]"NMPA 2025 Regulatory Opinion," National Medical Products Administration, english.nmpa.gov.cn. Результирующая политическая среда ускоряет инновации, расширяет производственные масштабы и изменяет конкурентные иерархии на рынке эндоскопических устройств Китая.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз совокупного среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость современных эндоскопических систем | -0.9% | Национальный, с большим воздействием в городах низшего уровня и сельских районах | Среднесрочный (2-4 года) |

| Строгие регулятивные одобрения и процессы сертификации | -0.6% | Национальный, с единообразным применением по регионам | Краткосрочный (≤ 2 лет) |

| Ограниченные политики возмещения и низкое страховое покрытие | -0.7% | Национальный, с большим воздействием в менее развитых регионах | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость современных эндоскопических систем

Капитальные цены на робототехнику и флуоресцентные устройства остаются крутыми. Ведущий многопортовый хирургический робот, теперь со скидкой для стимулирования внедрения, все еще видел снижение годовых установок почти на 30%. Годовые сервисные контракты, расходы на ремонт и интенсивное обучение добавляют невидимые накладные расходы, отговаривая больницы с ограниченным бюджетом. Конкурентное ценообразование со стороны развивающихся местных поставщиков снижает барьер, но полная конвергенция с международными структурами затрат все еще за несколько лет на рынке эндоскопических устройств Китая.

Строгие регулятивные одобрения и процессы сертификации

Устройства класса III должны представлять местные клинические данные и аудированные системы качества, растягивая временные рамки и денежные потребности. Новые положения, касающиеся передачи сертификатов и обязательств местных юридических лиц, требуют дополнительной полосы пропускания соблюдения требований. Хотя полосы быстрого трека для срочно необходимых технологий расширяются, более мелкие разработчики все еще сталкиваются с ресурсными узкими местами при навигации по многоуровневым обзорам досье. Эта сложность продолжает умерять краткосрочный импульс установки по всему рынку эндоскопических устройств Китая.

Сегментный анализ

По типу устройства: роботизированные платформы переопределяют точность

Гибкие инструменты заняли 48% доли выручки в 2024 году, закрепляя рынок эндоскопических устройств Китая через рутинную работу ЖКТ, бронхиальную и ЛОР. Роботизированные системы, однако, представляют самый быстрый совокупный среднегодовой темп роста в 14,7% до 2030 года, движимые спросом на суб-миллиметровый контроль и интегрированную AI-навигацию. Высокодефинитивная визуализация, тактильная обратная связь и облачная аналитика превращают когда-то экспериментальные прототипы в активы ежедневного использования, особенно для периферических легочных узелков и сложных урологических поражений.

Производители накладывают флуоресценцию, 3D-визуализацию и предсказание патологии глубокого обучения непосредственно в роботизированные руки, сжимая диагностические и терапевтические циклы. Одноразовые гибкие роботы для управления дыхательными путями также находятся под оценкой, сочетая преимущества контроля инфекций с механической стабильностью. По мере развертывания этих инноваций размер рынка эндоскопических устройств Китая для роботизированных платформ готов опередить устаревшие категории, хотя одноразовые эндоскопические экосистемы останутся незаменимыми в высокообъемных респираторных клиниках.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: пульмонология движет диверсификацией

Показания желудочно-кишечного тракта заняли 42% стоимости 2024 года и остаются процедурным костяком рынка эндоскопических устройств Китая. Однако респираторная помощь показывает самую крутую кривую, при этом пульмонологические устройства, согласно прогнозам, будут расти с совокупным среднегодовым темпом роста 10,2% на фоне ХОБЛ, индуцированной загрязнением воздуха, и мандатов скрининга рака легких. Больницы расширяют бронхоскопические мощности и принимают микроволновые абляционные катетеры, которые полагаются на эндоскопическое руководство для периферических опухолей.

Ортопедические центры масштабируют артроскопические программы спортивной медицины, в то время как интервенционная кардиология экспериментирует с микро-эндоскопами для осмотра клапанов. ЛОР-клиники поддерживают постоянный спрос на ларингоскопы на фоне растущего сознания нарушений голоса. Гинекология и нейрохирургия остаются меньшими, но высокосложными нишами, где критически важны 4K 3D виды. Этот диверсифицированный конвейер усиливает стойкость рынка эндоскопических устройств Китая в клинических циклах.

По конечному пользователю: амбулаторные центры набирают обороты

Референсные больницы III класса привлекли 73% связанной с процедурами выручки в 2024 году благодаря комплексным отделениям интенсивной терапии, онкологическим крыльям и ведущим хирургам. Их объемы создают экономии масштаба для AI-серверов, роботизированных комплексов и высококлассной оптики, сохраняя их центральную роль на рынке эндоскопических устройств Китая. Амбулаторные хирургические центры, однако, растут с совокупным среднегодовым темпом роста 9,5%, отражая сдвиги в политике плательщиков и предпочтениях пациентов к выписке в тот же день.

Общественные учреждения II класса и специализированные клиники постепенно переходят с волоконных на цифровые платформы по мере расширения вариантов финансирования. Портативные башенные дизайны и облачные сервисные модели снижают кадровые барьеры, позволяя сельским провайдерам поэтапно внедрять продвинутую визуализацию без полномасштабной инфраструктуры. Этот многоуровневый микс конечных пользователей заставляет поставщиков калибровать пакеты продаж, обучения и послепродажного обслуживания для каждого следа.

По гигиене: революция одноразового использования трансформирует практику

Многоразовые модели все еще составляют 85% единиц в 2024 году из-за встроенных рабочих процессов переработки и высокой первоначальной стоимости одноразовых изделий. Однако одноразовые эндоскопы растут с совокупным среднегодовым темпом роста 14,6%, приводимые в движение гарантиями нулевого загрязнения и устранением времени простоя ремонта. Отечественные специалисты сообщают о пересечении индивидуальной выручки от одноразовых эндоскопов 100 миллионов юаней по определенным продуктовым линиям, сигнализируя о быстром принятии клиницистами.

Решения стерилизации продолжают обслуживать большую установленную базу, но физическая сложность каналов в дуоденоскопах и бронхоскопах делает идеальную чистку трудной. Администраторы больниц все чаще учитывают риск судебных разбирательств и время персонала в уравнения общей стоимости, часто склоняя закупочные комитеты к одноразовым изделиям. Венчурное финансирование - такое как серия B на 14 миллионов долларов США, закрытая MacroLux Medical - подчеркивает доверие к импульсу одноразового использования. Эти динамики смещают распределение выручки на рынке эндоскопических устройств Китая.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии: интеграция AI движет диагностической революцией

HD-башни сохранили 63% доли стоимости в 2024 году, но сталкиваются с быстрой каннибализацией, поскольку пакеты 4K/3D/AI показывают совокупный среднегодовой темп роста 14,3%. Наложения глубокого обучения помечают полипы в реальном времени и подсказывают баллы характеризации тканей, давая процедуралистам больше уверенности и более короткое операционное время. Флуоресцентные модули визуализируют лимфатику и перфузию, сокращая коэффициенты конверсии в открытые в минимально инвазивной онкологии. По мере снижения цен компонентов больницы во вторичных городах перепрыгивают инкрементальные HD-обновления и переходят прямо к AI-готовым 4K-комплексам, изменяя кривые спроса по всему рынку эндоскопических устройств Китая.

Географический анализ

Восточные прибрежные провинции - Шанхай, Цзянсу, Чжэцзян, Гуандун и Пекин - составили примерно 60% стоимости рынка в 2024 году благодаря плотным сетям III класса, более высоким доходам домохозяйств и провинциальным грантам модернизации оборудования. Эти центры обычно первыми принимают флуоресцентную визуализацию и роботизированные бронхоскопические комплексы, усиливая благотворный цикл сложности случаев и возможностей обучения.

Центральные и западные провинции демонстрируют двузначный рост с меньшей базы, поскольку целевые субсидии в рамках программы обновления крупного оборудования направляют капитальные расходы в сторону оборудования для онкологического скрининга. Отечественные производители проникают в эти регионы с конкурентоспособными по цене 4K-башнями и пакетными сервисными контрактами, согласуясь с политическими целями по снижению прибрежно-внутренних неравенств.

Сельские районы все еще сталкиваются с самой тонкой плотностью устройств и соотношениями практикующих врачей. Пилоты теле-эндоскопии соединяют уездные больницы с городскими экспертами для живых консультаций, в то время как мобильные единицы приносят гастроскопию в пояса высокой заболеваемости рака пищевода. Цель 'Здоровый Китай 2030' по 15%-му улучшению пятилетней выживаемости рака катализирует провинциальные правительства к оснащению поселковых клиник эндоскопическими тележками начального уровня, постепенно вплетая недообслуженные популяции в рынок эндоскопических устройств Китая.

Конкурентная среда

Наследственные многонациональные бренды - Olympus, Medtronic и Cook Medical - исторически держали большинство единиц отгрузок, но отечественные претенденты увеличили свою коллективную долю. Mindray использовал свой след критической помощи для кросс-продаж башен визуализации, в то время как Aohua Endoscopy масштабирует ценовые 4K-системы. Распределительный альянс Scivita Medical с Medtronic расширяет охват в третичные сети, а EndoFresh выиграла разрешение FDA для своей полностью одноразовой ЖКТ-системы, подтверждая экспортный потенциал.

Инвестиции в интегрированные платформы, которые объединяют AI, 3D-зрение и флуоресценцию, усиливаются. Всё-в-одном 3D 4K стек X1 от Bosom Medical получил одобрение в начале 2024 года, сигнализируя о скорости, с которой местные поставщики могут соответствовать или превосходить глобальные эталоны. Потоки финансирования остаются сильными, со специалистами по робототехнике, такими как Wiseking Surgical, получающими зеленые огни NMPA для четырехрукавных лапароскопических систем в 2025 году, открывая каналы смежности к гибкой эндоскопии.

Ценовая конкуренция острее в городах низшего уровня, где закупочные комитеты взвешивают отечественные альтернативы против импортных эндоскопов, которые ранее пользовались почти монопольным статусом. Послепродажное обслуживание и быстрые циклы обновления программного обеспечения стали решающими дифференциаторами. Коллективно эти сдвиги перекалибруют пулы стоимости по всему рынку эндоскопических устройств Китая.

Лидеры отрасли эндоскопических устройств Китая

-

Cook Medical

-

Olympus Corporation

-

Medtronic Plc

-

Boston Scientific Corporation

-

Johnson & Johnson (Ethicon & Auris)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: четырехрукавный лапароскопический робот SR01-200 от Wise King Surgical получил одобрение NMPA, продвигая цели отечественного замещения.

- Май 2024: Hisense Medical получил разрешение для своего 4K флуоресцентного эндоскопа, сочетающего визуализацию с низкой задержкой с визуализацией границ опухоли.

Область отчета по рынку эндоскопических устройств Китая

Согласно области отчета, эндоскопические устройства являются минимально инвазивными и могут быть вставлены в естественные отверстия тела для детального наблюдения внутреннего органа или ткани. Эндоскопические операции выполняются для процедур визуализации и малых операций. Рынок эндоскопических устройств Китая сегментирован по типу устройства (эндоскопы (ригидный эндоскоп, гибкий эндоскоп, капсульный эндоскоп, роботизированный эндоскоп), эндоскопическое операционное устройство (система ирригации/отсасывания, устройство доступа, защитник раны, устройство инсуффляции, операционный ручной инструмент и другие эндоскопические операционные устройства), визуализирующее оборудование (эндоскопическая камера, SD-система визуализации, HD-система визуализации)), применению (гастроэнтерология, пульмонология, ортопедическая хирургия, кардиология, ЛОР-хирургия, гинекология, неврология и другие применения). Отчет предлагает стоимость (в долл. США) для вышеуказанных сегментов.

| Эндоскопы | Гибкий эндоскоп |

| Ригидный эндоскоп | |

| Капсульный эндоскоп | |

| Роботизированный эндоскоп | |

| Одноразовый/Disposable эндоскоп | |

| Эндоскопические операционные устройства | Системы энергии и гемостаза |

| Устройства доступа и закрытия | |

| Системы инсуффляции | |

| Визуализирующее оборудование | Эндоскопические камеры |

| HD-системы | |

| 4K / 3D / AI-поддерживаемые системы | |

| Аксессуары и устройства переработки |

| Гастроэнтерология |

| Пульмонология |

| Ортопедическая хирургия |

| Кардиология |

| ЛОР-хирургия |

| Гинекология |

| Неврология |

| Педиатрическая эндоскопия |

| Больницы III класса |

| Больницы II и I класса |

| Амбулаторные хирургические центры (ASC) |

| Специализированные клиники |

| Многоразовые эндоскопы |

| Одноразовые эндоскопы |

| Системы переработки и стерилизации |

| HD-изображения |

| 4K / 3D-изображения |

| AI-ассистированные изображения (NBI, TXI, CADx) |

| По типу устройства | Эндоскопы | Гибкий эндоскоп |

| Ригидный эндоскоп | ||

| Капсульный эндоскоп | ||

| Роботизированный эндоскоп | ||

| Одноразовый/Disposable эндоскоп | ||

| Эндоскопические операционные устройства | Системы энергии и гемостаза | |

| Устройства доступа и закрытия | ||

| Системы инсуффляции | ||

| Визуализирующее оборудование | Эндоскопические камеры | |

| HD-системы | ||

| 4K / 3D / AI-поддерживаемые системы | ||

| Аксессуары и устройства переработки | ||

| По применению | Гастроэнтерология | |

| Пульмонология | ||

| Ортопедическая хирургия | ||

| Кардиология | ||

| ЛОР-хирургия | ||

| Гинекология | ||

| Неврология | ||

| Педиатрическая эндоскопия | ||

| По конечному пользователю | Больницы III класса | |

| Больницы II и I класса | ||

| Амбулаторные хирургические центры (ASC) | ||

| Специализированные клиники | ||

| По гигиене | Многоразовые эндоскопы | |

| Одноразовые эндоскопы | ||

| Системы переработки и стерилизации | ||

| По технологии | HD-изображения | |

| 4K / 3D-изображения | ||

| AI-ассистированные изображения (NBI, TXI, CADx) | ||

Ключевые вопросы, отвеченные в отчете

Какова прогнозируемая стоимость рынка эндоскопических устройств Китая к 2030 году?

Ожидается, что продажи достигнут 3,75 млрд долларов США к 2030 году, поддерживаемые совокупным среднегодовым темпом роста 7,77%.

Какой сегмент растет быстрее всего на рынке эндоскопических устройств Китая?

Роботизированные платформы возглавляют рейтинги роста с совокупным среднегодовым темпом роста 14,7% до 2030 года.

Почему одноразовые эндоскопы набирают популярность?

Гарантия нулевого загрязнения, более низкие расходы на ремонт и упрощенная логистика обеспечивают совокупный среднегодовой темп роста 14,6% для одноразовых моделей.

Как государственная политика влияет на местных производителей?

Квота 'Сделано в Китае 2025' нацелена на 70% отечественных источников, в то время как оптимизированные одобрения NMPA ускоряют выход на рынок инновационных устройств.

Какие регионы составляют большую часть процедурных объемов?

Восточные прибрежные провинции - Шанхай, Пекин, Гуандун и соседние районы - представляют около 60% стоимости рынка из-за плотных сетей больниц третичного уровня.

Последнее обновление страницы: