Размер и доля рынка Микоплазма Тестирование

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.13 Миллиардов долларов США |

| Размер Рынка (2030) | 1.93 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.27% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

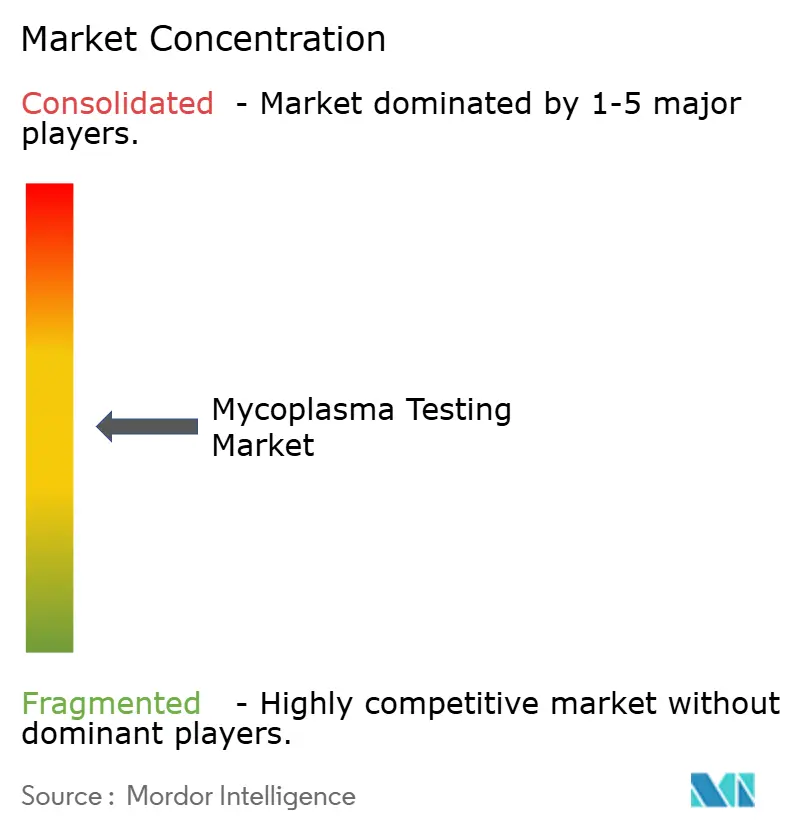

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка Микоплазма Тестирование от Mordor интеллект

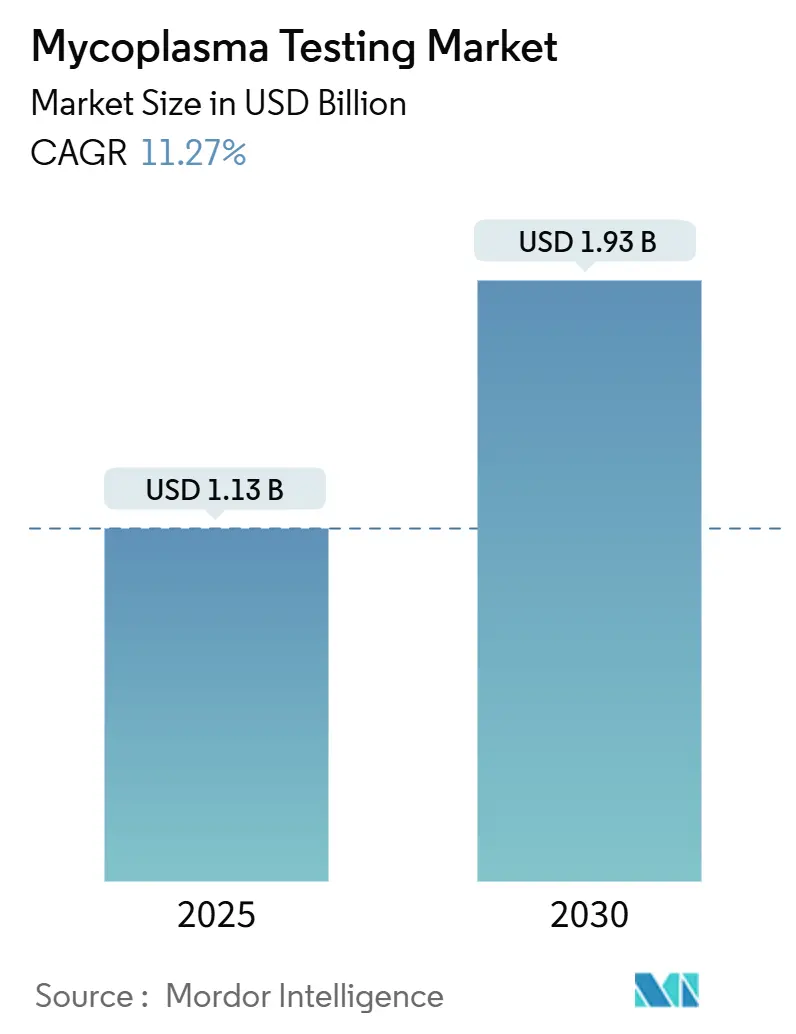

Размер рынка Микоплазма Тестирование оценивается в 1,13 млрд долларов США в 2025 году и ожидается достижение 1,93 млрд долларов США к 2030 году при CAGR 11,27% в прогнозном периоде (2025-2030).

Усиленный регулятивный надзор за производством биологических препаратов, расширение производства клеточной и генной терапии, а также растущее предпочтение быстрых методов на основе нуклеиновых кислот лежат в основе данной траектории. Регулятивные органы во главе с FDA и EMA требуют валидированного обнаружения микоплазмы в нескольких точках жизненного цикла продукта, превращая соблюдение нормативных требований в обязательную статью расходов для биопроизводителей fda.gov. Цифровая ПЦР и автоматизированные платформы от образца до ответа ускоряют сроки выпуска серий, в то время как тенденция аутсорсинга передает рабочие нагрузки по тестированию контрактным организациям, которые могут быстро масштабировать мощности. Региональное расширение производства в Китае, Индии и Сингапуре в сочетании с налоговыми льготами стимулирует создание лабораторий, однако нехватка квалифицированного персонала молекулярного контроля качества и высокие затраты на автоматизацию сдерживают темпы внедрения в небольших учреждениях. Конкурентная динамика благоприятствует поставщикам, способным объединить приборы, наборы и услуги, повышая потенциал перекрестных продаж и консолидируя отношения с клиентами.

Ключевые выводы отчета

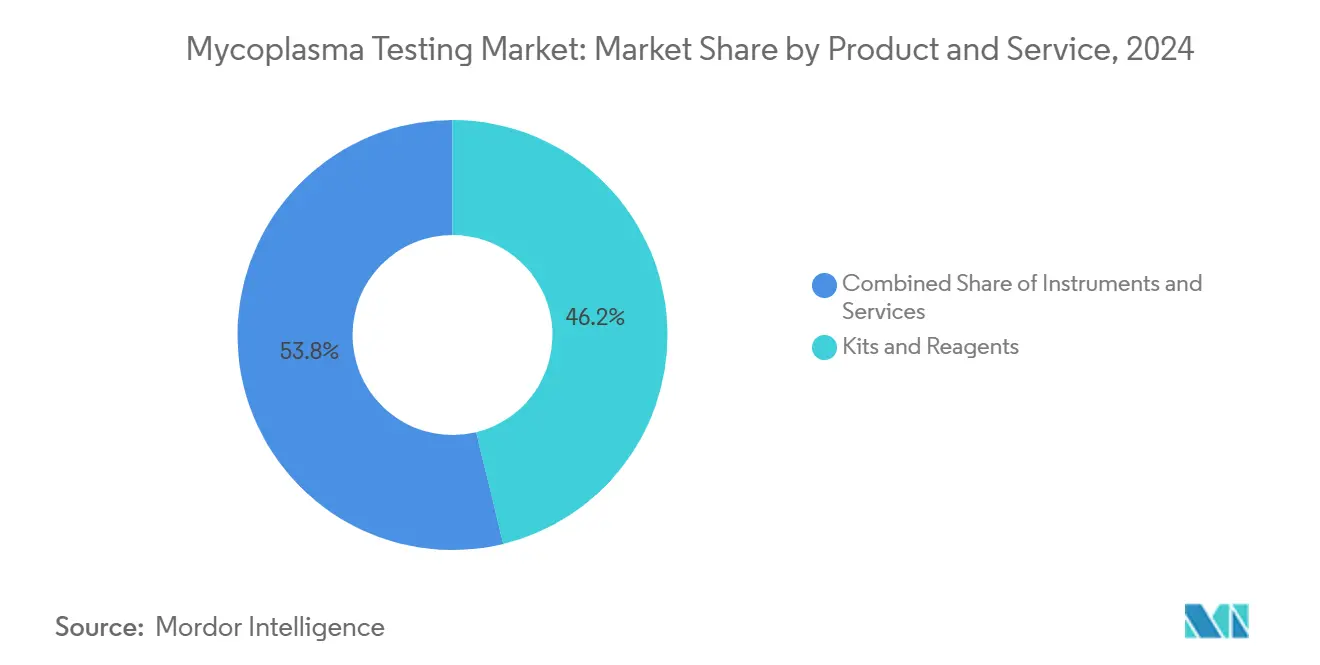

- По продуктам и услугам наборы и реагенты занимали 46,17% доли выручки в 2024 году, в то время как услуги прогнозируются к росту с CAGR 14,68% до 2030 года.

- По технологиям КПЦР лидировала с 64,39% доли рынка Микоплазма Тестирование в 2024 году, в то время как цифровая ПЦР прогнозируется к росту на 16,26% до 2030 года.

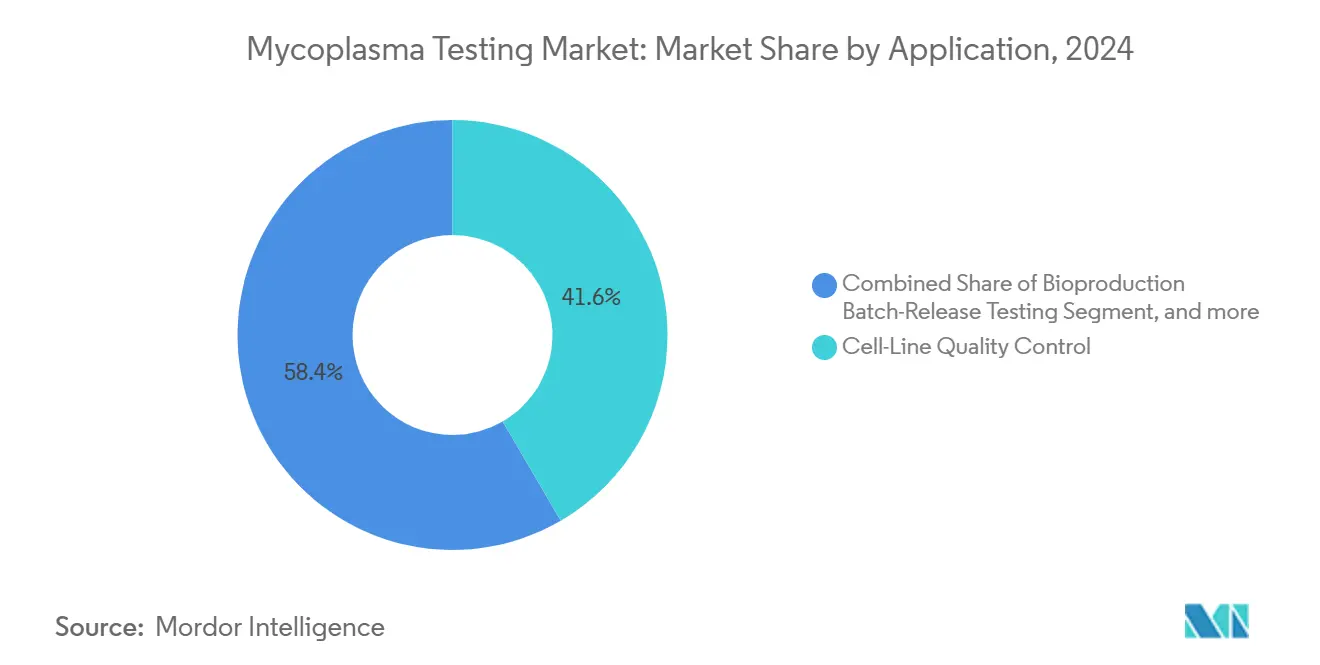

- По применению контроль качества клеточных линий составлял 41,62% размера рынка Микоплазма Тестирование в 2024 году; производство генной и клеточной терапии будет расти с CAGR 17,82% между 2025 и 2030 годами.

- По конечным пользователям биофармацевтические и биотехнологические компании составляли 65,29% размера рынка Микоплазма Тестирование в 2024 году; контрактные производственные организации показали самый быстрый рост, развиваясь с CAGR 15,45% до 2030 года.

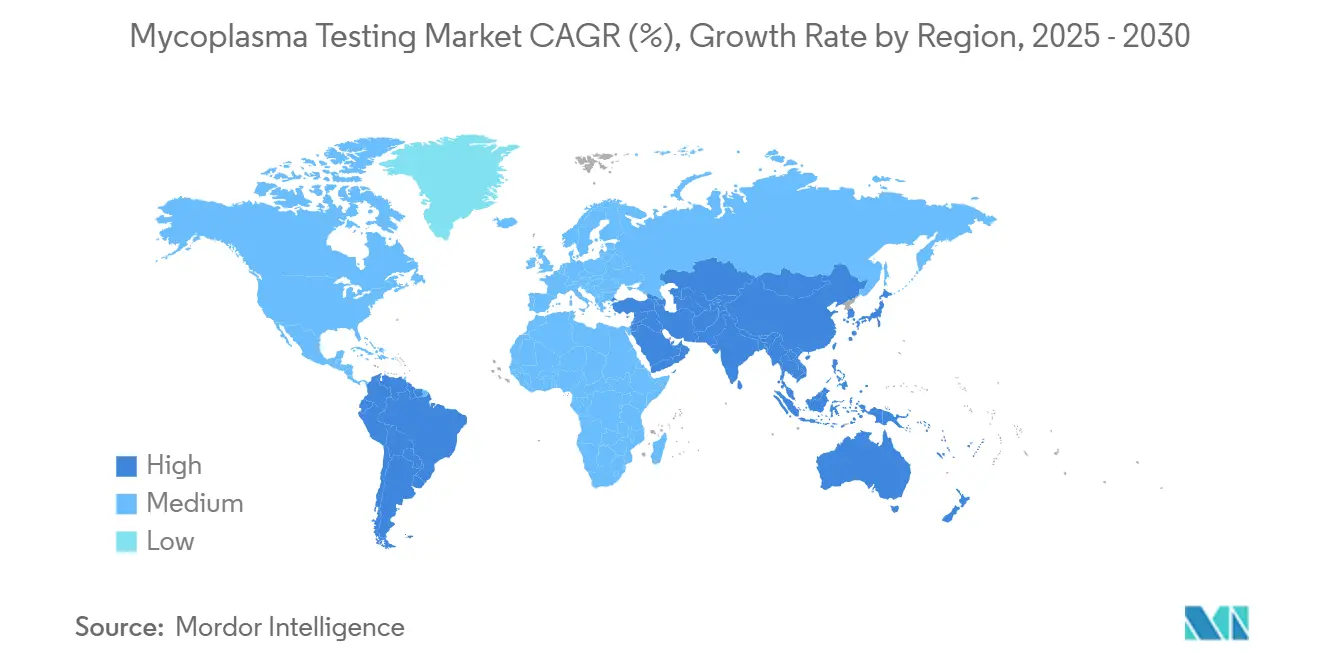

- По географии Северная Америка занимала 40,81% доли рынка Микоплазма Тестирование в 2024 году, однако Азиатско-Тихоокеанский регион развивается с CAGR 18,62% до 2030 года.

Глобальные тренды и аналитика рынка Микоплазма Тестирование

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Расширение биофармацевтических предприятий и предприятий клеточной и генной терапии | +2.8% | Глобально, сконцентрировано в Северной Америке и ЕС | Среднесрочно (2-4 года) |

| Регулятивные мандаты требуют тестирования на микоплазму при выпуске | +2.1% | Глобально, во главе с юрисдикциями FDA/EMA | Краткосрочно (≤ 2 лет) |

| Увеличение случаев загрязнения клеточных культур | +1.9% | Глобально, крупнообъемные производственные хабы | Краткосрочно (≤ 2 лет) |

| Растущий спрос на быстрые, высокочувствительные ПЦР-анализы | +1.7% | Северная Америка и ЕС, расширение в АТЭС | Среднесрочно (2-4 года) |

| Децентрализованные лаборатории контроля качества в развивающихся биотехнологических хабах | +1.2% | Центр АТЭС, распространение на БВА | Долгосрочно (≥ 4 лет) |

| Поддерживаемый венчурным капиталом рост стартапов синтетической биологии | +0.9% | Северная Америка и ЕС, развивающиеся в АТЭС | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Расширение производственных мощностей биофармацевтических предприятий и предприятий клеточной и генной терапии

Наращивание мощностей в заводах аутологичной и аллогенной терапии увеличило объемы образцов, требующих 100% тестирования партий. Распространенность загрязнения в клеточных культурах составляет от 15% до 35%, и руководящие принципы FDA теперь требуют тестирования на микоплазму после объединения и перед промывкой, увеличивая частоту отбора проб.[1]американский тип культура коллекция, "клетка культура Contamination Studies," atcc.org Непрерывные перфузионные биореакторы повышают потребности в мониторинге в реальном времени, увеличивая спрос на автоматизированные анализаторы, которые обрабатывают большие объемы с минимальным вмешательством человека. Развертывание предприятий на развивающихся рынках должно завершить квалификационные исследования, создавая спрос на новых рынках для сторонних тестовых услуг. Вместе эти тренды добавляют 2,8 процентных пункта к прогнозируемому CAGR.

Регулятивные мандаты требуют тестирования на микоплазму при выпуске биологических препаратов

Правило FDA о лабораторно разработанных тестах и руководство EMA по передовым терапевтическим лекарственным средствам требуют валидированных анализов от основного клеточного банка до готового лекарственного средства.[2]Federal Register Editorial Team, "лаборатория Developed тесты; Final Rule," federalregister.gov Руководящие принципы Европейского агентства по лекарственным средствам для передовых терапевтических лекарственных средств требуют комплексного тестирования на микоплазму на протяжении всего производственного процесса, от основных клеточных банков до выпуска конечного продукта. Эти регулятивные изменения создают недискреционный спрос на тестовые услуги, поскольку производители не могут выпускать продукты без демонстрации отсутствия микоплазмы через валидированные методы. Расходы на соблюдение нормативных требований ускоряются до 2027 года по мере поэтапного вступления в силу надзора за ЛРТ. Поэтапное внедрение новых регулятивных требований к ЛРТ в течение четырех лет создает предсказуемый рост спроса, поскольку лаборатории модернизируют свои возможности тестирования для поддержания соответствия.

Увеличение случаев загрязнения клеточных культур

Отраслевые тематические исследования документируют обход фильтрации, устойчивость ДНК и сдвиги зарядовых вариантов в моноклональных антителах после необнаруженного загрязнения.[3]Wiley Editors, "Charge Variants в Contaminated mAbs," onlinelibrary.wiley.com Экономические последствия включают уничтожение партий, закрытие предприятий и регулятивные инспекции, побуждая к проактивной политике скрининга. Высокоплотные культуры и более длительное время пребывания в интенсифицированных процессах дополнительно повышают риск, что приводит к более частым промежуточным тестам.

Растущий спрос на быстрые, высокочувствительные ПЦР-анализы

Цифровая ПЦР обнаруживает ≤10 КОЕ/мл без калибровочных кривых, обеспечивая абсолютную квантификацию, которая соответствует потребностям точности тестирования при выпуске. Платформы, такие как система BIOFIRE Микоплазма, сообщают результаты за 60 минут, сокращая циклы выпуска серий. Аналитика на основе ИИ упрощает интерпретацию и сокращает ложноположительные результаты. Регулятивные одобрения, например, разрешение здоровье Канада на Roche MycoTOOL, валидируют эти технологии для коммерческого принятия.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие капитальные затраты на автоматизированные системы | -1.8% | Глобально, затрагивает небольшие лаборатории | Краткосрочно (≤ 2 лет) |

| Задержки повторного тестирования из-за ложноположительных/-отрицательных результатов | -1.4% | Глобально, крупнообъемные объекты | Среднесрочно (2-4 года) |

| Нехватка квалифицированных кадров молекулярного контроля качества | -1.1% | Северная Америка и ЕС, растущая в АТЭС | Долгосрочно (≥ 4 лет) |

| Регулятивная задержка по микрофлюидным и следующего поколения анализам | -0.8% | Глобально, специфично для юрисдикции | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие капитальные затраты на внедрение автоматизированных систем обнаружения

Автоматизированные анализаторы начального уровня стоят 100 000-500 000 долларов США, при этом годовые сервисные контракты превышают 50 000 долларов США. Небольшие КТЛ и академические лаборатории с трудом могут обосновать такие расходы, продолжая полагаться на ручные культуральные методы. Соблюдение требований FDA по ЛРТ добавляет затраты на валидацию и напрягает капитальные бюджеты, сдерживая краткосрочное принятие. Небольшие контрактные тестовые лаборатории сталкиваются с особыми проблемами в обосновании инвестиций в автоматизацию, учитывая их ограниченные объемы образцов и разнообразные требования к тестированию. Сложность валидации автоматизированных систем для регулятивного соответствия добавляет значительные временные и финансовые нагрузки, при этом валидационные исследования обычно требуют 6-12 месяцев и специализированной экспертизы.

Задержки повторного тестирования из-за ложноположительных/-отрицательных результатов

Перенос ДНК и перекрестное загрязнение запускают подтверждающие рабочие процессы, которые подрывают преимущество скорости ПЦР, в то время как ложноотрицательные результаты угрожают безопасности пациентов и привлекают регулятивное внимание. Расходящиеся результаты между культуральными и молекулярными анализами продлевают сроки выпуска на недели, особенно когда протоколы исследования лишены стандартизации. Требования регулятивных органов по расследованию нетипичных результатов могут задержать выпуск продуктов на недели или месяцы, особенно когда множественные методы тестирования дают противоречивые результаты. Переход отрасли от культуральных к молекулярным методам вводит новые источники вариабельности, которые требуют обширной валидации методов и сравнительных исследований для установления доверия к результатам.

Сегментный анализ

По продуктам и услугам: Аутсорсинговые услуги набирают обороты

Наборы и реагенты сохранили 46,17% доли в 2024 году, подчеркивая их расходный характер в рамках рынка Микоплазма Тестирование. Сегмент услуг готов к росту с CAGR 14,68%, поскольку биопроизводители делегируют валидацию методов и рутинный скрининг аккредитованным лабораториям. Высокие регулятивные барьеры и развивающиеся форматы анализов побуждают компании покупать экспертные мощности вместо их создания. Сеть Eurofins из 45+ глобальных объектов иллюстрирует, как масштаб создает экономию затрат, которую отдельные фирмы не могут воспроизвести.

Готовые к автоматизации приборы показывают стабильный, но более медленный рост, поскольку покупатели часто привязывают их к долгосрочным контрактам на реагенты. Платформа BIOFIRE и считыватель флаконов быстрый Микро Biosystems привлекают сочетанием скорости с соответствием фармакопее. По мере роста услуг поставщики наборов выравниваются со сторонними лабораториями в рамках моделей аренды реагентов, которые закрепляют доходы от поставок. Эта синергия консолидирует зависимости покупатель-поставщик и стимулирует объемы в обеих категориях.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологиям: Цифровая ПЦР нарушает устоявшиеся рабочие процессы

КПЦР занимает 64,39% доли рынка Микоплазма Тестирование в 2024 году благодаря укоренившимся протоколам и широкой доступности приборов. Цифровая ПЦР с темпом роста 16,26% смягчает ошибки стандартных кривых и обнаруживает редкие события, жизненно важные для серий генной терапии. Повышение чувствительности резонирует с регулятивными аудиторами, ищущими надежную квантификацию. Обычная ПЦР остается бюджетным выбором для унаследованных предприятий, в то время как ELISA и окрашивание ДНК остаются актуальными в нишевых академических применениях. Секвенирование следующего поколения обещает мультиплексные скрининги патогенов, но ожидает регулятивного консенсуса.

Регулятивные органы теперь принимают методы на основе нуклеиновых кислот, эквивалентные культуральным для тестирования при выпуске, катализируя принятие цифровой ПЦР. Производители приборов инвестируют в микрофлюидные чиповые форматы, которые разделяют реакционные смеси на тысячи разделов, снижая пороги обнаружения. Дополнение ИИ дополнительно снижает барьеры навыков оператора, открывая более широкое принятие лабораториями.

По применению: Генная терапия обеспечивает наивысший потенциал роста

Контроль качества клеточных линий доминировал на рынке Микоплазма Тестирование в 2024 году с долей 41,62%. Однако производство генной и клеточной терапии будет опережать все другие применения с CAGR 17,82%. Продленные сроки культивирования, аутологичные рабочие процессы и многоэтапные манипуляции усиливают риск загрязнения, заставляя проводить частые внутрипроцессные проверки. Регулятивные руководящие принципы рассматривают каждый производственный этап как потенциальное окно загрязнения, увеличивая количество образцов.

Тестирование выпуска партий биопроизводства остается основным продуктом, в то время как тестирование сырья и сред набирает долю, поскольку фирмы признают векторы восходящего потока, такие как компоненты животного происхождения. Производители вакцин и вирусов расширяют надзор наряду с растущими пайплайнами терапевтических вирусных векторов. Академическая исследовательская работа находится вне строгих правил выпуска, но все еще требует периодического скрининга для защиты целостности исследований.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: КПО захватывают волну аутсорсинга

Биофармацевтические и биотехнологические компании составляли 65,29% сегмента конечных пользователей в 2024 году, однако КПО будут расти быстрее всех с CAGR 15,45%, поскольку виртуальные биотехнологические фирмы полагаются на третьи стороны от подготовки плазмид до финального розлива. Размер рынка Микоплазма Тестирование для контрактных лабораторий расширяется, когда проекты масштабируются от доклинических до коммерческих серий.

Диагностические и референс-лаборатории диверсифицируются в поддержку биологических препаратов, преследуя отраслевую работу с более высокой маржой. Клеточные банки защищаются от перекрестного загрязнения линий, поскольку единый загрязненный основной клеточный банк может аннулировать годы подачи заявок. Нехватка рабочей силы заставляет даже крупные фармацевтические компании передавать на аутсорсинг тестирование всплесков во время технологического трансфера или периодов закрытия предприятий, усиливая кривую роста КПО.

Географический анализ

Северная Америка лидировала с 40,81% выручки 2024 года, поскольку надзор FDA, зрелая инфраструктура биопроцессинга и раннее принятие технологий поддерживают стабильный спрос. Плотность биокластеров региона и доступность капитала способствуют быстрой замене культуральных методов автоматизированными ПЦР-системами. Поставщики услуг используют близость к инноваторам, обеспечивая логистику образцов точно в срок и аудиты соответствия.

Европа следует с связной регулятивной базой от EMA и гармонизированными фармакопеями, которые облегчают многострановый выпуск серий. Размер рынка Микоплазма Тестирование, связанный с испытаниями генной терапии в ЕС, растет, поскольку Германия, Испания и Великобритания принимают GMP-предприятия. Поставщики обслуживают многоязычную документацию и требования сериализации, стимулируя платформы анализов с поддержкой информатики.

Азиатско-Тихоокеанский регион представляет самую быстрорастущую арену, расширяясь с CAGR 18,62%. Сектор клеточной терапии Китая выигрывает от правительственных приоритетных списков, в то время как схемы стимулирования производства Индии привлекают экспортеров вакцин. Децентрализованные лаборатории контроля качества Сингапура сокращают время обработки для региональных заводов биологических препаратов. Фрагментированные регулирования требуют локальной валидации, благоприятствуя глобальным компаниям, которые совместно размещают сервисные хабы.

Южная Америка и Ближний Восток и Африка отстают по абсолютной выручке, но предлагают неиспользованный потенциал роста, поскольку национальные программы вакцин и заводы биосимиляров распространяются. Логистические препятствия и ограниченная инфраструктура холодовой цепи замедляют проникновение быстрых ПЦР-устройств, однако инвестиции в общественное здравоохранение могут открыть будущие заказы, как только созреют сети обучения и обслуживания.

Конкурентная среда

Рынок Микоплазма Тестирование умеренно фрагментирован. Thermo Fisher Scientific, Charles River Laboratories и Merck KGaA объединяют широкие портфели реагентов с глобальными командами технических услуг, закрепляя их на вершине продаж приборов и наборов. Слияние Danaher в 2024 году Cytiva и Pall создало гиганта биопроцессинга стоимостью 7,5 млрд долларов США, который объединяет фильтрацию, культуральные среды и тестирование под одной крышей.

Специализированные лаборатории, такие как Eurofins Scientific и SGS, масштабируются через многосайтовые GMP-аккредитации, захватывая аутсорсинговые рабочие нагрузки, которые требуют географической близости к линиям розлива. Их конкурентное преимущество заключается в готовых пакетах валидации, которые сжимают сроки клиентов. Небольшие инноваторы, такие как Minerva Biolabs, сосредотачиваются на нишах только реагентов, в то время как быстрый Микро Biosystems нацеливается на высокопроизводительные лаборатории контроля качества с автоматизированными системами считывания.

Активность поглощений интенсифицируется, поскольку фирмы стремятся к полноценной платформенной широте. Покупка bioMérieux в 2025 году SpinChip диагностика добавляет возможность ультрабыстрого иммуноанализа для дополнения его молекулярного набора BIOFIRE, позиционируя компанию для доминирования от образца до ответа. Партнерства ИИ нацелены на сокращение ошибок интерпретации и снижение частоты повторных тестов, предоставляя еще один рычаг для дифференциации.

Лидеры отрасли Микоплазма Тестирование

-

Bionique Тестирование Laboratories Inc.

-

Thermo Fisher Scientific Inc.

-

Eurofins Scientific

-

Merck KGaA

-

ATCC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки отрасли

- Январь 2025: bioMérieux завершила приобретение SpinChip диагностика ASA за 111 млн евро (127,3 млн долларов США), расширив свои возможности диагностики в точке оказания медицинской помощи с технологией быстрого иммуноанализа, которая доставляет результаты из образцов цельной крови за 10 минут. Приобретение усиливает позицию bioMérieux на рынке Микоплазма Тестирование путем расширения портфеля диагностических платформ и ускорения разработки решений быстрого тестирования для биофармацевтических применений.

- Июль 2024: SGS север Америка расширила свои возможности тестирования биологических препаратов в Центре передового опыта Линкольншир, расширив приборное оснащение и экспертизу для поддержки растущего спроса на биофармацевтическом рынке. Расширение включает передовые возможности тестирования на микоплазму и позиционирует SGS для захвата увеличенного спроса как от малых, так и от крупных молекулярных тестовых применений.

- Февраль 2024: Standard BioTools Inc. заключила партнерство с следующий Gen диагностика для автоматизации секвенирования полного генома патогенов, снизив затраты на бактериальное секвенирование до менее 10 долларов США за образец. Партнерство решает узкие места в подготовке образцов и биоинформатике, которые влияют на эффективность и масштабируемость тестирования на микоплазму.

- Март 2024: нас BioTek Laboratories приобрела RealTime Laboratories, пионера в тестировании микотоксинов, расширив свой диагностический тестовый портфель и географический охват. Приобретение повышает возможности нас BioTek в тестировании на загрязнение и предоставляет доступ к передовым тестовым технологиям, связанным с применениями обнаружения микоплазмы.

Область охвата глобального отчета по рынку Микоплазма Тестирование

Термин 'микоплазма' относится к классу бактерий, обычно присутствующих в клеточной культуре. Более правильно известные как mollicutes, эти бактерии лишены клеточной стенки, что делает их устойчивыми к обычно используемым антибиотикам, таким как пенициллин. Микоплазма легко распространяется через капли во время клеточной культуры и может выживать в высушенном виде месяцами. Загрязнение микоплазмой трудно увидеть под микроскопом и требует специального тестирования для обнаружения. Загрязнение может оказать глубокое влияние на экспериментальную работу. Рынок Микоплазма Тестирование сегментирован по технологиям (ПЦР, ELISA, ферментативные методы, окрашивание ДНК и другие технологии), продуктам (приборы, наборы и реагенты), применению (тестирование клеточных линий, тестирование биопроизводства и другие применения) и географии (Северная Америка, Европа, Азия - Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает оценочные размеры рынка и тренды для 17 стран в основных регионах мира. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Приборы | Системы ПЦР в реальном времени |

| Быстрые микрофлюидные анализаторы | |

| Автоматизированные платформы обнаружения | |

| Другие приборы | |

| Наборы и реагенты | Наборы для ПЦР-анализа |

| Наборы ELISA | |

| Наборы ферментативного анализа | |

| Флуоресцентные окрашивающие реагенты | |

| Прочие | |

| Услуги |

| Обычная ПЦР |

| КПЦР |

| Цифровая ПЦР |

| ELISA |

| Ферментативные методы |

| Окрашивание ДНК |

| Секвенирование следующего поколения |

| Другие NAAT |

| Контроль качества клеточных линий |

| Тестирование выпуска партий биопроизводства |

| Тестирование сырья и сред |

| Производство генной и клеточной терапии |

| Тестирование вакцин и вирусов |

| Другие применения |

| Биофармацевтические и биотехнологические компании |

| Контрактные производственные организации (КПО) |

| Академические и исследовательские институты |

| Клеточные банки и репозитории |

| Диагностические и референс-лаборатории |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам и услугам | Приборы | Системы ПЦР в реальном времени |

| Быстрые микрофлюидные анализаторы | ||

| Автоматизированные платформы обнаружения | ||

| Другие приборы | ||

| Наборы и реагенты | Наборы для ПЦР-анализа | |

| Наборы ELISA | ||

| Наборы ферментативного анализа | ||

| Флуоресцентные окрашивающие реагенты | ||

| Прочие | ||

| Услуги | ||

| По технологиям | Обычная ПЦР | |

| КПЦР | ||

| Цифровая ПЦР | ||

| ELISA | ||

| Ферментативные методы | ||

| Окрашивание ДНК | ||

| Секвенирование следующего поколения | ||

| Другие NAAT | ||

| По применению | Контроль качества клеточных линий | |

| Тестирование выпуска партий биопроизводства | ||

| Тестирование сырья и сред | ||

| Производство генной и клеточной терапии | ||

| Тестирование вакцин и вирусов | ||

| Другие применения | ||

| По конечным пользователям | Биофармацевтические и биотехнологические компании | |

| Контрактные производственные организации (КПО) | ||

| Академические и исследовательские институты | ||

| Клеточные банки и репозитории | ||

| Диагностические и референс-лаборатории | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка Микоплазма Тестирование?

Рынок оценивается в 1,13 млрд долларов США в 2025 году и прогнозируется достижение 1,93 млрд долларов США к 2030 году.

Какой сегмент растет быстрее всего?

Производство генной и клеточной терапии прогнозируется к росту с CAGR 17,82% из-за строгих требований к контролю загрязнения.

Почему КПО набирают долю в тестировании на микоплазму?

Биотехнологические фирмы передают на аутсорсинг производство и контроль качества КПО для доступа к валидированным лабораториям без больших капитальных затрат, увеличивая спрос КПО с CAGR 15,45%.

Как регулятивные мандаты влияют на рост рынка?

Правила FDA и EMA делают тестирование на микоплазму обязательным перед выпуском продукта, создавая недискреционные расходы, которые повышают общий CAGR рынка.

Какая технология нарушает традиционные методы?

Цифровая ПЦР предлагает абсолютную квантификацию с пределами обнаружения около 10 КОЕ/мл, расширяясь с CAGR 16,26%, поскольку лаборатории заменяют культуральные анализы.

Что сдерживает быстрое принятие автоматизированных платформ?

Высокие первоначальные затраты в 100 000-500 000 долларов США и нехватка обученного персонала молекулярного контроля качества задерживают автоматизацию, особенно в небольших лабораториях.

Последнее обновление страницы: