Размер и доля рынка мультимодальной визуализации

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

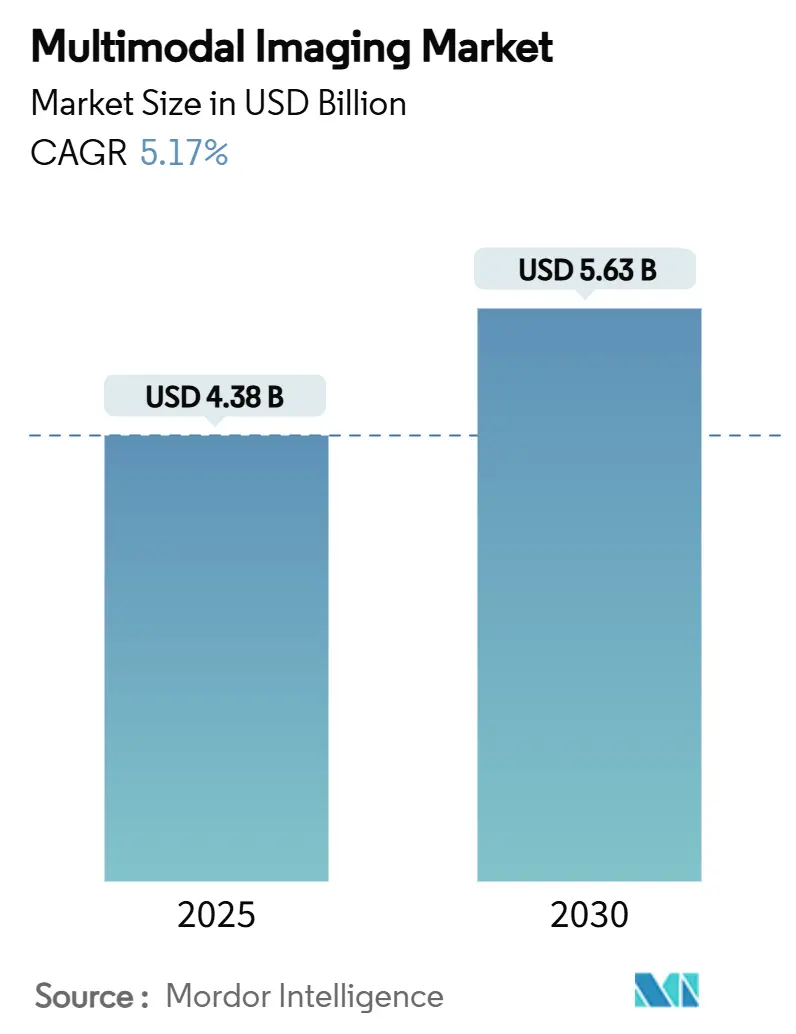

| Размер Рынка (2025) | 4.38 Миллиардов долларов США |

| Размер Рынка (2030) | 5.63 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.17% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка мультимодальной визуализации от Mordor Intelligence

Размер рынка мультимодальной визуализации оценивается в 4,38 млрд долл. США в 2025 году и, как ожидается, достигнет 5,63 млрд долл. США к 2030 году при среднегодовом темпе роста 5,17% в прогнозируемый период (2025-2030). Рост обусловлен акцентом систем здравоохранения на гибридных диагностических платформах, которые объединяют анатомические и функциональные данные, усиливая точность раннего выявления и мониторинга лечения в онкологии и кардиологии. Наложения искусственного интеллекта автоматизируют протоколы сканирования, сокращают время обследований и повышают диагностическую уверенность, в то время как регулятивные разрешения для устройств нового поколения ускоряют внедрение на рынке. Северная Америка сохраняет лидерство благодаря надежному возмещению и широкому использованию терапевтических радиофармпрепаратов, однако Азиатско-Тихоокеанский регион демонстрирует самую быструю траекторию на фоне модернизации больниц, бремени хронических заболеваний и растущих частных инвестиций в здравоохранение. Конкурентное поле остается умеренно консолидированным вокруг GE Healthcare, Siemens Healthineers и Philips, каждая из которых использует облачную аналитику для дифференциации производительности и снижения затрат на владение. Устойчивые препятствия - капиталоемкость, волатильность поставок изотопов и препятствия интеграции данных - умеряют в остальном позитивный прогноз для рынка мультимодальной визуализации.

Ключевые выводы отчета

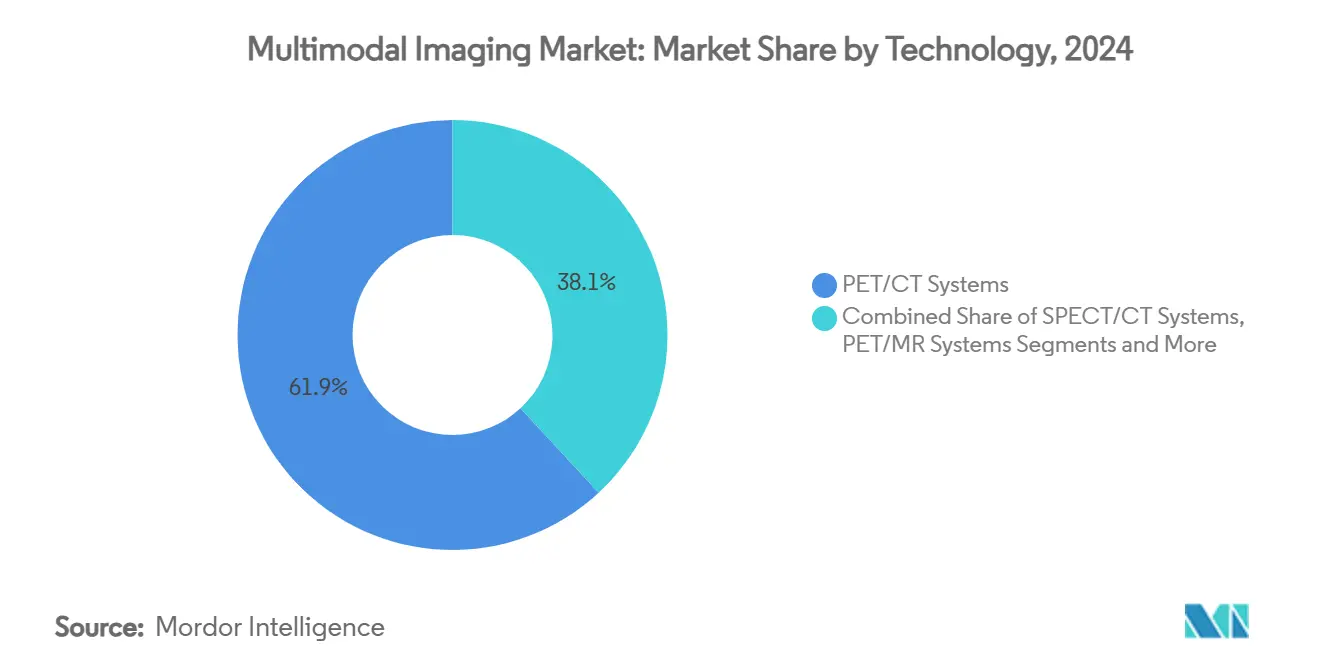

- По технологиям системы ПЭТ/КТ лидировали с 61,86% доли рынка мультимодальной визуализации в 2024 году, в то время как ПЭТ/МР прогнозируется к расширению со среднегодовым темпом роста 6,16% до 2030 года.

- По применению онкология захватила 59,12% размера рынка мультимодальной визуализации в 2024 году, а кардиология прогнозируется к развитию со среднегодовым темпом роста 7,69% до 2030 года.

- По конечным пользователям больницы удерживали 72,16% доли выручки рынка мультимодальной визуализации в 2024 году, в то время как центры диагностической визуализации растут быстрее всего со среднегодовым темпом роста 6,39%.

- По географии Северная Америка внесла 40,16% в размер рынка мультимодальной визуализации в 2024 году; Азиатско-Тихоокеанский регион развивается со среднегодовым темпом роста 6,84% до 2030 года.

Тенденции и инсайты глобального рынка мультимодальной визуализации

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность хронических заболеваний | +1.2% | Глобально, с концентрацией в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Технологические достижения в гибридных модальностях | +0.8% | Северная Америка и ЕС лидируют, ускоряется внедрение в АТР | Среднесрочно (2-4 года) |

| Растущий спрос на раннюю диагностику рака | +0.9% | Глобально, особенно сильно на развитых рынках | Среднесрочно (2-4 года) |

| Увеличение использования ПЭТ/КТ в кардиологических рабочих процессах | +0.7% | Основа в Северной Америке и Европе, расширение в АТР | Краткосрочно (≤ 2 лет) |

| Расширение терапевтических радиофармпрепаратов | +0.6% | Северная Америка и ЕС лидируют, отдельные рынки АТР | Долгосрочно (≥ 4 лет) |

| Портативные мультимодальные системы для удаленного ухода | +0.5% | Глобально, с ранним внедрением в сельских и недообслуживаемых районах | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность хронических заболеваний

Растущая заболеваемость раком и сердечно-сосудистыми заболеваниями поддерживает высокий спрос на сложную диагностику. Мультимодальная визуализация обеспечивает метаболическую-анатомическую корреляцию, которую не могут обеспечить обследования одной модальности, позиционируя модальность в центре стратегий профилактического ухода. Сердечно-сосудистая МРТ внесла измеримую экономию затрат и улучшение исходов в исследовании 361 пациента, подчеркивая экономическую ценность для здравоохранения. Прогнозируется рост использования на 27% за 30 лет, отражая демографическое старение и расширение клинических протоколов, а не только рост населения. Объемы онкологической ПЭТ/КТ будут напрямую выигрывать, поскольку метаболическое картирование улучшает раннее обнаружение опухолей и оценку ответа. Устойчивый рост распространенности неинфекционных заболеваний, таким образом, вливает долговременный импульс в рынок мультимодальной визуализации.

Технологические достижения в гибридных модальностях

Гибридные сканеры теперь интегрируют ИИ для автоматизации протоколов и повышения четкости изображения. Biograph Horizon от Siemens Healthineers использует кристаллы LSO 4 × 4 мм и истинное время полета, обеспечивая высокоразрешающие исследования при сниженной дозе. Полнотелый ПЭТ обеспечивает динамическое получение, производя превосходный контраст при сокращении окон получения. Philips и NVIDIA совместно построили основные модели МР, которые позволяют планирование 'нулевого клика', способствуя воспроизводимости и более быстрому пропускной способности. Такие достижения снижают рабочую нагрузку технологов, увеличивают использование сканеров и усиливают поддержку клинических решений - элементы, которые стимулируют внедрение на рынке мультимодальной визуализации.

Растущий спрос на раннюю диагностику рака

Скрининговые программы теперь включают мультимодальные рабочие процессы для повышения точности. FDA одобрило Lumisight и Lumicell DVS флуоресцентное наведение для органосохраняющей хирургии молочной железы, достигая 84% точности в обнаружении остаточного заболевания и сокращая риск повторных операций. ПЭТ/МРТ при раке шейки матки, усиленная параллельным кодировщиком U-Net, достигла показателя Dice 0,726 для сегментации опухоли. 18F-FES ПЭТ в сочетании с 18F-FDG повышает уверенность при стадировании эстроген-рецептор-позитивных опухолей молочной железы. Эти прорывы укрепляют превосходство гибридных модальностей в онкологии и расширяют адресуемую базу для рынка мультимодальной визуализации.

Увеличение использования ПЭТ/КТ в кардиологических рабочих процессах

Кардиальная ПЭТ/КТ различает жизнеспособный от рубцового миокарда, направляя реваскуляризацию и повышая годы жизни с поправкой на качество при приемлемых пороговых значениях. ПЭТ/КТ с длинным аксиальным полем зрения снижает радиацию при обеспечении более быстрых полнотелых исследований, полезных для нестабильных кардиальных пациентов. Пакеты квантификации, управляемые ИИ, ускоряют анализ перфузии и стандартизируют отчетность. Вместе эти факторы интегрируют кардиальную ПЭТ/КТ глубже в обычные кардиологические пути, расширяя потоки доходов для рынка мультимодальной визуализации. Интеграция с аналитическими платформами, управляемыми ИИ, оптимизирует эффективность рабочего процесса при поддержании стандартов диагностической точности, требуемых для принятия клинических решений.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные затраты и затраты на обслуживание | -0.9% | Глобально, особенно остро на развивающихся рынках | Долгосрочно (≥ 4 лет) |

| Неадекватная инфраструктура визуализации (развивающиеся рынки) | -0.6% | Развивающиеся рынки АТР, БВА, части Южной Америки | Среднесрочно (2-4 года) |

| Уязвимости цепочки поставок медицинских изотопов | -0.4% | Глобально, с региональными вариациями в безопасности поставок | Краткосрочно (≤ 2 лет) |

| Препятствия совместимости и интеграции данных | -0.3% | Глобально, затрагивает все системы здравоохранения | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие капитальные затраты и затраты на обслуживание

Гибридные сканеры требуют многомиллионных затрат и специализированного обслуживания, препятствуя приобретению в условиях ограниченного бюджета. Исследования отделений неотложной помощи показывают, что хотя мультимодальная КТ повышает диагностическую определенность при головокружении, экономическое бремя сдерживает общее внедрение.[1]Источник: Long H. Tu, 'Экономическая эффективность КТ, КТА, МРТ…,' PUBMED.NCBI.NLM.NIH.GOV Рамки возмещения часто отстают от инноваций, усиливая риск окупаемости и ограничивая распространение на рынке мультимодальной визуализации. Рынок диагностической визуализации сталкивается с давлением консолидации, поскольку поставщики ищут эффект масштаба для управления этими затратными вызовами при поддержании стандартов качества обслуживания.

Неадекватная инфраструктура визуализации (развивающиеся рынки)

Изменчивость электроснабжения, требования к охлаждению и ограниченная инженерная рабочая сила ограничивают развертывание гибридных технологий в развивающихся экономиках. Регулятивное разнообразие еще более усложняет разрешения, с децентрализованными путями ЕС, контрастирующими с обзорами FDA США.[2]Источник: Long H. Tu, 'Экономическая эффективность КТ, КТА, МРТ…,' PUBMED.NCBI.NLM.NIH.GOV Пробелы в обучении усиливают вызовы развертывания, замедляя рост на рынке мультимодальной визуализации в недообслуживаемых географических регионах. Эти инфраструктурные пробелы особенно затрагивают сельские и недообслуживаемые популяции, где портативные решения предлагают наиболее значительный потенциальный эффект.

Сегментный анализ

По технологиям: гибридная ПЭТ/КТ остается основой, в то время как ПЭТ/МР ускоряется

Системы ПЭТ/КТ составили 61,86% доли рынка мультимодальной визуализации в 2024 году, поддерживаемые широкими клиническими руководящими принципами и зрелыми путями возмещения. Эта технология лежит в основе стадирования рака, миокардиальной перфузии и оценки неврологического метаболизма, делая её незаменимой для больничных рабочих процессов. Размер рынка мультимодальной визуализации для ПЭТ/КТ растет в тесной связи с расширяющимися онкологическими нагрузками. Поставщики дифференцируются через материалы детекторов, более длинное аксиальное поле зрения и оптимизацию протоколов с помощью ИИ для сокращения дозы радиации и ускорения пропускной способности.

ПЭТ/МР, хотя в настоящее время меньше, регистрирует среднегодовой темп роста 6,16%, поддерживаемый непревзойденным контрастом мягких тканей и сниженным ионизирующим воздействием. Достижения в глубоком обучении реконструкции, такие как Philips SmartSpeed Precise, теперь сокращают время обследований и улучшают SNR, делая ПЭТ/МР более удобной для рабочего процесса. Размер рынка мультимодальной визуализации для ПЭТ/МР прогнозируется к росту в ближайшие годы, поскольку онкологические центры принимают модальность для педиатрических и нейроонкологических показаний. ОФЭКТ/КТ поддерживает спрос в костных метастазах и кардиологической перфузии, где затраты на изотопы остаются управляемыми. Нишевые комбинации, включая ультразвук/КТ, играют специализированные роли в интервенционных кабинетах, округляя технологическое сочетание в рынке мультимодальной визуализации.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: онкология доминирует, кардиология и неврология набирают обороты

Онкология контролировала 59,12% размера рынка мультимодальной визуализации в 2024 году и прогнозируемый среднегодовой темп роста 5,9%. Опухоль-специфичные радиотрассеры, флуоресцентно-управляемая резекция и сегментация, управляемая ИИ, расширяют клиническую полезность, усиливая ценностное предложение гибридных платформ. Кардиология следует, использующая ПЭТ/КТ для квантификации перфузии и воспаления бляшек, подход, прогнозируемый к захвату роста 7,69% в ближайшие годы с 2025 по 2030 год.

Неврологические применения, от визуализации амилоид-бета до локализации фокуса эпилепсии, регистрируют устойчивое внедрение, поскольку стареющие популяции повышают скрининг деменции. Мускулоскелетные применения демонстрируют сильный потенциал роста через возможности ПЭТ/КТ и ПЭТ/МРТ в обнаружении костных метастазов и воспалительных состояний, с ядерно-медицинскими применениями, показывающими особенные перспективы в диагностике MSK инфекций. Офтальмология и мускулоскелетные сегменты, хотя меньшие, используют мультимодальную ретинальную визуализацию и ПЭТ/МРТ для воспалительных заболеваний суставов, соответственно, иллюстрируя разнообразные карманы спроса, которые обогащают рынок мультимодальной визуализации.

По конечным пользователям: больницы закрепляют спрос, в то время как сети центров визуализации масштабируются

Больницы захватили 72,16% доли рынка мультимодальной визуализации в 2024 году благодаря интегрированным онкологическим и кардиологическим сервисным линиям, которые полагаются на внутренние гибридные сканеры для процедурного планирования и последующего наблюдения. Размер рынка мультимодальной визуализации в больницах ожидается к росту в ближайшие годы, поскольку третичные центры модернизируются до полнотелого ПЭТ. Эти центры используют фокусированную экспертизу и оптимизированные операции для доставки экономически эффективных услуг визуализации при поддержании стандартов качества, сопоставимых с больничными учреждениями.

Центры диагностической визуализации показывают среднегодовой темп роста 6,39%, движимые амбулаторным сдвигом и предпочтением плательщиков к экономически эффективным местам. Франчайзинговые модели, которые развертывают портативные ПЭТ/КТ и безгелиевые МРТ, расширяют географический охват, увеличивая использование сканеров. Исследовательские институты и амбулаторные хирургические центры вносят нишевый спрос, движимый клиническими испытаниями и интраоперационным наведением, соответственно, еще более диверсифицируя рынок мультимодальной визуализации.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Размер рынка мультимодальной визуализации Северной Америки достиг 1,76 млрд долл. США в 2024 году, эквивалентно 40,16% глобальной доли, отражая всеобъемлющее страховое покрытие и быструю интеграцию рабочих процессов ИИ. Концентрированная экспертиза в академических медицинских центрах ускоряет распространение технологий, в то время как трансграничные сотрудничества повышают канадские мощности. Частные больницы Мексики захватывают рыночные возможности, созданные медицинским туризмом, добавляя инкрементальный спрос на гибридные сканеры.

Азиатско-Тихоокеанский регион показывает самый высокий среднегодовой темп роста 6,84%. Китай финансирует крупномасштабные онкологические и кардиологические программы, которые мандатируют включение ПЭТ/КТ, в то время как Япония модернизирует стареющие сканеры для поддержания диагностического превосходства для пожилого населения. Частные сети Индии устанавливают цифровые ПЭТ/КТ и 1,5Т безгелиевые МРТ в городах первого уровня, расширяя доступ. Австралия и Южная Корея принимают передовые платформы, сопоставимые с западными коллегами, усиливая региональную динамику.

Европа поддерживает зрелую, но расширяющуюся базу, с Германией, возглавляющей инновации через локальное производство и НИОКР. Унифицированные оценочные рамки под Европейским регулированием оценки технологий здравоохранения оптимизируют закупки, поддерживая продолжающееся внедрение. Южноевропейские нации развертывают инициативы телевизуализации, финансируемые ЕС, которые связывают сельские клиники с городскими центрами, интегрируя портативные ПЭТ/КТ для расширения охвата. Коллективно эти динамики поддерживают рынок мультимодальной визуализации Европы на стабильном росте.

Конкурентная среда

Три глобальных конгломерата - GE Healthcare, Siemens Healthineers и Philips - командуют основной долей оборудования, используя масштаб для объединения сканеров, информатики и обслуживания. Каждая встраивает инструментарии ИИ, такие как AIDAN от Siemens или SmartSpeed от Philips, для сокращения времени обследований и автоматизации сортировки, усиливая привязку клиентов. Модели капитального лизинга и финансирования на основе использования смягчают барьеры первоначальных затрат, поддерживая циклы обновления на рынке мультимодальной визуализации.

Новые участники в белых пространствах процветают, специализируясь. Positrigo получила разрешение FDA на NeuroLF, настольный мозговой ПЭТ-сканер, который нацелен на неврологические практики.[3]Источник: Archana Rani, 'FDA одобряет мозговую ПЭТ-систему NeuroLF от Positrigo,' MEDICALDEVICE-NETWORK.COM Cubresa продвигает доклинические вставки ПЭТ/МР для трансляционных исследований, в то время как Canon Medical продвигает мобильные гибриды DRFi поставщикам сельского здравоохранения. Программные инноваторы накладывают алгоритмы поддержки решений поверх нейтральных архивов поставщиков, создавая экосистемы, которые поднимают сервисное измерение рынка мультимодальной визуализации.

Стратегические альянсы усиливаются. Philips объединилась с NVIDIA для обучения основных моделей МР, Siemens партнерила с AWS для облачной реконструкции, а GE сотрудничает с клиникой Мейо для совместной разработки терапевтических рабочих процессов. Такие движения подчеркивают, что будущая дифференциация зависит от аналитики данных и оркестровки рабочих процессов, а не только от оборудования сканеров. В результате, устойчивые инвестиции в НИОКР и сотрудничество будут диктовать конкурентную долговечность в рынке мультимодальной визуализации.

Лидеры индустрии мультимодальной визуализации

GE Healthcare

Siemens Healthineers AG

Koninklijke Philips N.V.

Mediso Ltd.

Spectrum Dynamics Medical

GE HealthCare

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития в индустрии

- Июль 2025: RUHX запустила кампанию по финансированию новой технологии ПЭТ/КТ для Королевских объединенных больниц Бат.

- Март 2025: В рамках программы МАГАТЭ 'Лучи надежды' больница Аль-Башир (Иордания) установила ПЭТ-КТ через соглашение о разделении затрат США-Иордания, расширяя доступ к ядерной медицине.

- Май 2025: Mahajan Imaging представила первую в Северной Индии 128-срезовую цифровую ПЭТ-КТ Omni Legend от GE Healthcare в сочетании с современной патологической лабораторией.

Охват отчета по глобальному рынку мультимодальной визуализации

Согласно охвату отчета, системы мультимодальной визуализации описывают одновременное производство сигналов из более чем одной техники визуализации. Мультимодальная визуализация способствует анализу более чем одной молекулы одновременно, так что клеточные процессы могут быть проанализированы одновременно или прогрессирование этих событий может быть отслежено в настоящем.

| Системы ПЭТ/КТ |

| Системы ОФЭКТ/КТ |

| Системы ПЭТ/МР |

| Прочие (например, УЗИ/КТ) |

| Онкология |

| Кардиология |

| Неврология |

| Офтальмология |

| Заболевания опорно-двигательного аппарата |

| Прочие |

| Больницы |

| Центры диагностической визуализации |

| Прочие |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальные Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По технологиям | Системы ПЭТ/КТ | |

| Системы ОФЭКТ/КТ | ||

| Системы ПЭТ/МР | ||

| Прочие (например, УЗИ/КТ) | ||

| По применению | Онкология | |

| Кардиология | ||

| Неврология | ||

| Офтальмология | ||

| Заболевания опорно-двигательного аппарата | ||

| Прочие | ||

| По конечным пользователям | Больницы | |

| Центры диагностической визуализации | ||

| Прочие | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальные Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка мультимодальной визуализации?

Размер рынка мультимодальной визуализации составляет 4,38 млрд долл. США в 2025 году и прогнозируется достичь 5,63 млрд долл. США к 2030 году.

Какая технология лидирует на рынке мультимодальной визуализации?

Системы ПЭТ/КТ доминируют с 61,86% долей рынка в 2024 году, движимые широким использованием в онкологии и кардиологии.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Модернизация инфраструктуры здравоохранения, растущая распространенность хронических заболеваний и расширяющиеся частные инвестиции стимулируют среднегодовой темп роста 6,84% в Азиатско-Тихоокеанском регионе.

Как инструменты ИИ влияют на внедрение мультимодальной визуализации?

ИИ ускоряет планирование сканирования, улучшает четкость изображения и автоматизирует отчетность, повышая пропускную способность и диагностическую уверенность, что стимулирует внедрение на рынке.

Каковы основные барьеры, ограничивающие более широкое внедрение?

Высокие капитальные затраты, пробелы инфраструктуры на развивающихся рынках, риски цепочки поставок изотопов и вызовы совместимости коллективно сдерживают рост.

Последнее обновление страницы: