Размер и доля рынка эластографической визуализации

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 5.07 Миллиардов долларов США |

| Размер Рынка (2030) | 6.88 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.38% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка эластографической визуализации от Mordor Intelligence

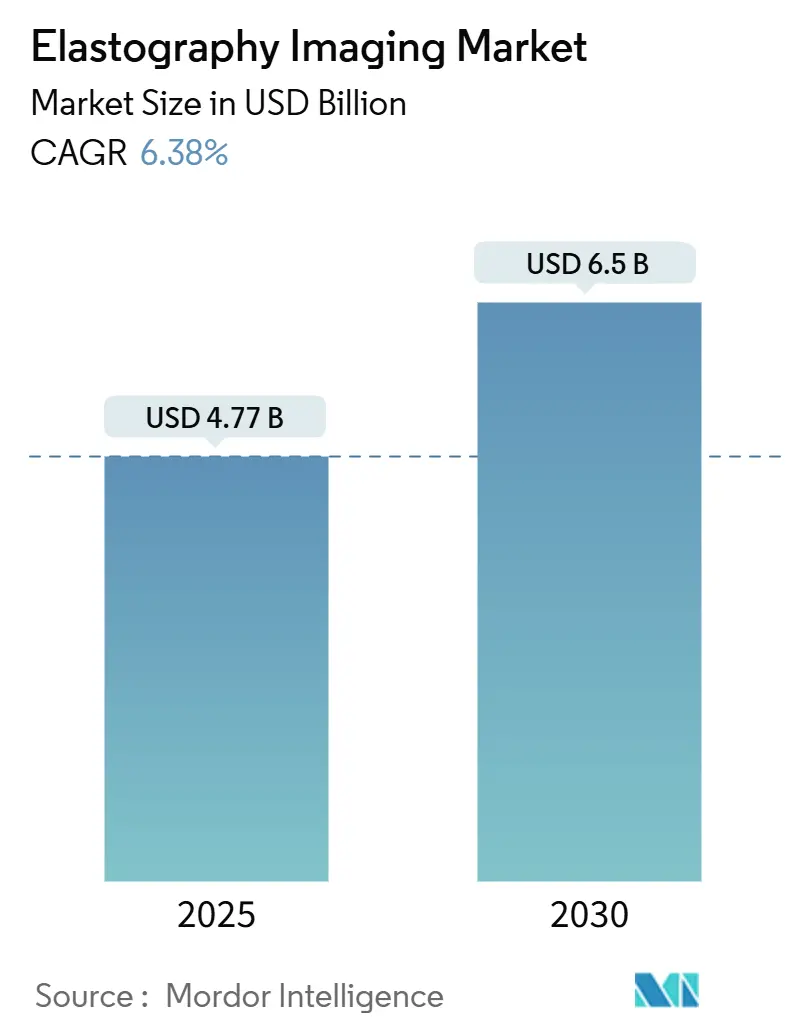

Рынок эластографической визуализации оценивается в 4,77 млрд долларов США в 2025 году и прогнозируется к достижению 6,50 млрд долларов США к 2030 году, расширяясь со среднегодовым темпом роста 6,38%. Растущая клиническая валидация для стадирования неалкогольного стеатогепатита (NASH), увеличение кардиоваскулярных и онкологических случаев применения, а также высокий спрос на платформы ультразвуковой диагностики в точке оказания медицинской помощи формируют траектории роста. Автоматизация с использованием искусственного интеллекта сокращает время обследования на целых 75%, устраняя барьер зависимости от оператора в условиях первичной медицинской помощи. Коммерчески жизнеспособные портативные датчики поперечных волн стоимостью менее 4000 долларов США расширяют доступ в учреждениях с ограниченными ресурсами, особенно в Азиатско-Тихоокеанском регионе. Активность в сфере слияний и поглощений, сосредоточенная на клиническом ИИ, такая как приобретение GE HealthCare компании Intelligent Ultrasound, сигнализирует о переходе от аппаратной к программной дифференциации. Неблагоприятная политика возмещения расходов на коды CPT эластографии и нехватка высокочастотных пьезокристаллов в цепочке поставок остаются краткосрочными ограничениями.

Ключевые выводы отчета

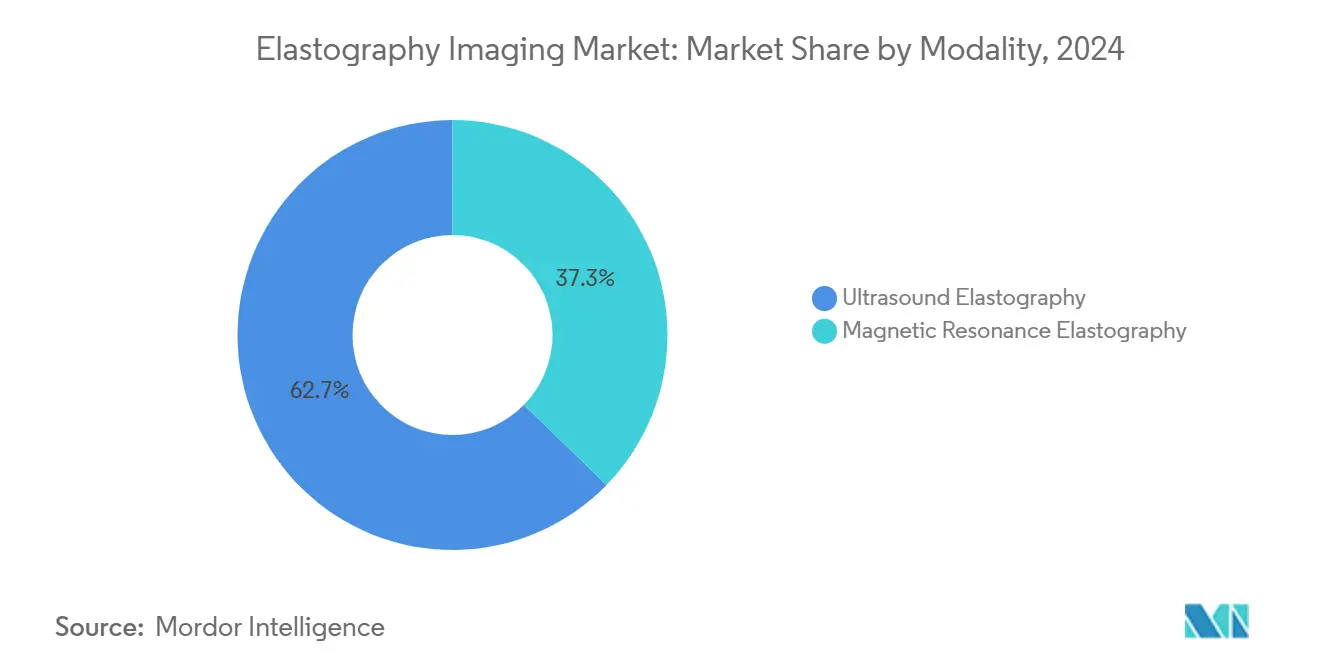

- По модальности ультразвук доминировал с долей выручки 62,75% в 2024 году; магнитный резонанс лидировал по росту со среднегодовым темпом роста 7,35% до 2030 года.

- По типу технологии поперечные волны захватили 45,71% выручки 2024 года; деформационные методы показали самый быстрый среднегодовой темп роста 7,81% до 2030 года.

- По методу визуализации 2D сохранила долю 65,84% в 2024 году, в то время как 3D/4D прогнозируется к расширению со среднегодовым темпом роста 7,21%.

- По портативности системы на тележках держали 71,36% выручки 2024 года; портативные устройства развиваются со среднегодовым темпом роста 8,11%.

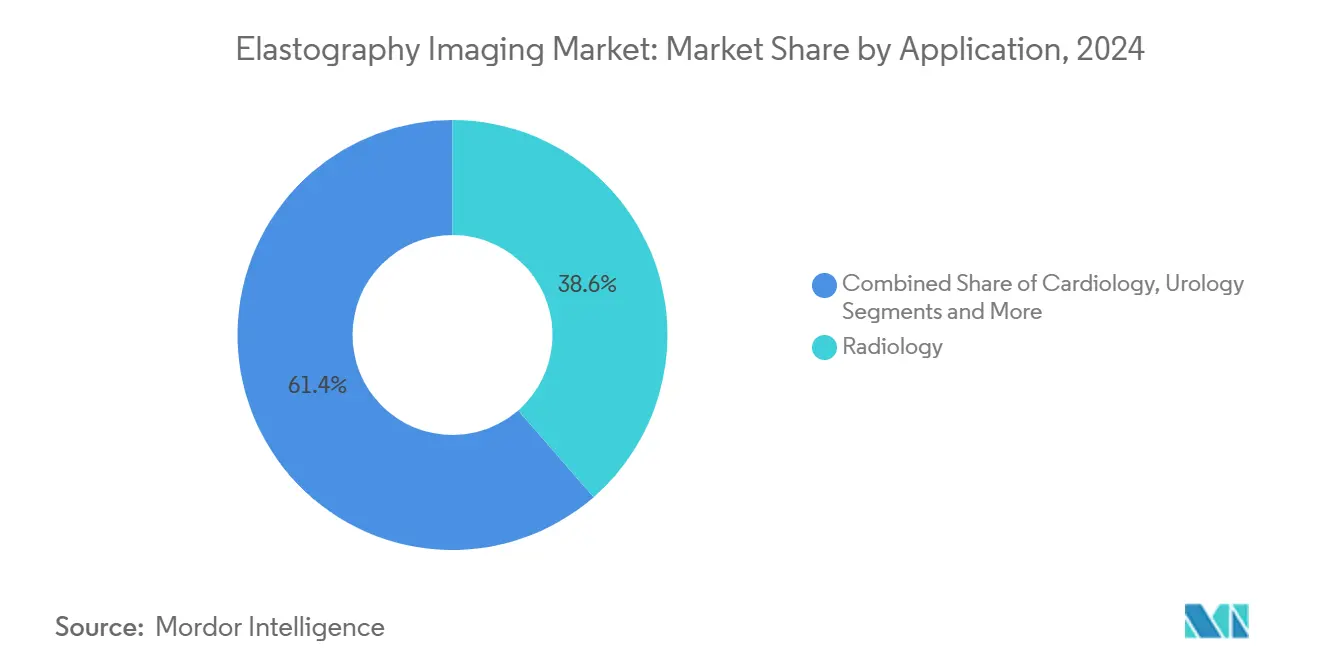

- По применению радиология лидировала с долей 38,63% в 2024 году, но кардиология показывает среднегодовой темп роста 8,38% до 2030 года.

- По конечному пользователю больницы составляли 68,82% выручки в 2024 году; амбулаторные хирургические центры растут со среднегодовым темпом роста 7,94%.

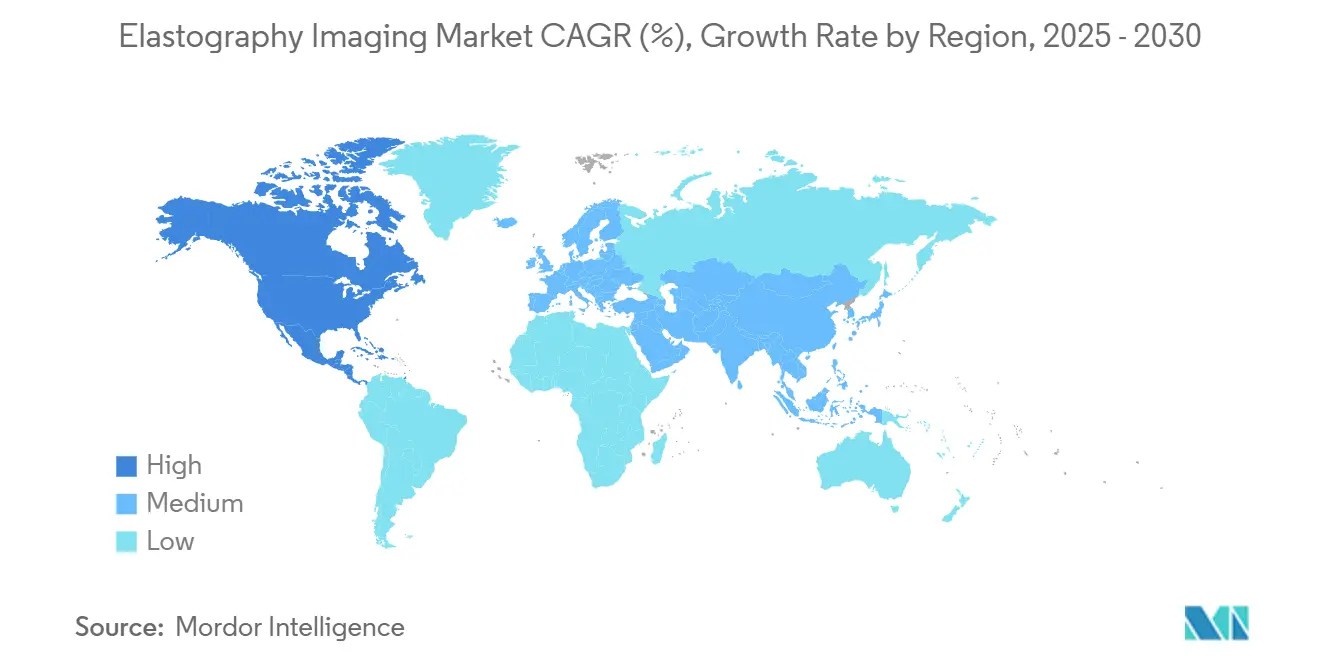

- По географии Северная Америка командовала долей 41,25% в 2024 году, тогда как Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 8,52%.

Тенденции и инсайты глобального рынка эластографической визуализации

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост заболеваемости хроническими заболеваниями и раком молочной железы | +1.8% | Северная Америка, Европа | Среднесрочный период (2-4 года) |

| Переход к минимально инвазивным операциям | +1.2% | Глобальные развитые рынки | Долгосрочный период (≥ 4 лет) |

| Принятие эластографии для стадирования фиброза NASH | +1.5% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Краткосрочный период (≤ 2 лет) |

| Ультразвуковая эластография с поддержкой ИИ в точке оказания медицинской помощи | +1.1% | Глобально, рано в Северной Америке | Среднесрочный период (2-4 years) |

| Роботизированные платформы для эластографически управляемой биопсии | +0.7% | Северная Америка и Европа | Долгосрочный период (≥ 4 лет) |

| Коммерческое развертывание портативных датчиков поперечных волн | +0.9% | Глобально, с сильным ростом в Азиатско-Тихоокеанском регионе | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Рост заболеваемости хроническими заболеваниями и раком молочной железы

Эскалация распространенности стеатотической болезни печени, связанной с метаболической дисфункцией, стимулирует принятие рутинного измерения жесткости печени, где двумерная эластография поперечных волн достигает 94% точности при пороге отсечения 14,4 кПа [1]Armandi, A. et al., "Liver Stiffness Cutoff of 14.4 kPa Detects Advanced Fibrosis with 94% Accuracy," BMC Gastroenterology, bmcgastroenterology.biomedcentral.com. Комбинирование ультразвуковых параметров затухания с данными поперечных волн стратифицирует пациентов с MASLD по риску жизнеугрожающих событий. Эластография молочной железы теперь поддерживает скрининг плотной груди, различая злокачественные микрокальцификации с чувствительностью 88% и специфичностью 86,7% при пороге 62 кПа. Растущее принятие в онкологии укрепляет использование оборудования в радиологических отделениях. Профиль спроса на два органа закрепляет эластографию как предпочтительную неинвазивную альтернативу биопсии.

Переход к минимально инвазивным операциям

Эластография поперечных волн предсказывает качество сухожилий вращательной манжеты перед восстановлением, позволяя хирургам более точно адаптировать оперативную стратегию. Роботизированные системы включают 3D ARFI-визуализацию для руководства процедурами на предстательной железе с уровнями согласованности, сравнимыми с мультипараметрической МРТ. Эластография с улучшением ИИ автоматически определяет цели биопсии, снижая ошибки отбора образцов и время процедур. Стратегические приобретения, такие как покупка Hologic компании Sonata за 350 млн долларов США, подчеркивают коммерческую привлекательность платформ минимально инвазивных вмешательств под ультразвуковым контролем, специфичных для фибром. Интраоперационная роль технологии расширяется от печени до мышечно-скелетных и гинекологических вмешательств.

Принятие эластографии для стадирования фиброза, связанного с NASH

Одобрение FDA препарата Resmetirom ускорило принятие контролируемой вибрацией транзиентной эластографии для мониторинга терапии. Исследования, сочетающие тест ELF с эластографией, обеспечивают AUROC 0,829 для выявления продвинутого фиброза, превосходя биохимические маркеры. Двумерная эластография поперечных волн достигает 100% чувствительности для значительного фиброза при пороге 7 кПа, предоставляя экономически эффективные альтернативы МР-эластографии. S-Shearwave Imaging от Samsung показывает диагностическую точность 0,94 для продвинутого фиброза в контролируемых биопсией исследованиях. Способность одновременно измерять жесткость печени и стеатоз поддерживает комплексные пути лечения NASH.

Ультразвуковая эластография с поддержкой ИИ в точке оказания медицинской помощи

Функция Auto Point от Siemens Healthineers сокращает время обследования печени на 75% без ущерба для точности. Auto ElastQ от Philips достигает 99% воспроизводимости измерений и сокращает продолжительность исследования на 60%. Эхокардиография для новичков под руководством ИИ улучшает показатели правильного получения изображений до 88% против 76% с традиционными методами. GE HealthCare и NVIDIA сотрудничают в области автономного ультразвука, сигнализируя о конвейере для полностью автоматизированного получения данных эластографии. ИИ углубляет стандартизацию, расширяя допустимость за пределы специализированных центров визуализации.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Неблагоприятные рамки возмещения расходов | -1.3% | Северная Америка и Европа | Краткосрочный период (≤ 2 лет) |

| Высокая капитальная стоимость систем на основе МРТ | -0.8% | Глобально, особенно развивающиеся рынки | Среднесрочный период (2-4 года) |

| Зависимость от оператора, ограничивающая воспроизводимость | -0.9% | Глобально, с более высоким воздействием в условиях ограниченных ресурсов | Долгосрочный период (≥ 4 лет) |

| Нехватка высокочастотных пьезокристаллов в цепочке поставок | -0.6% | Глобально, с производством, сосредоточенным в Азии | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Неблагоприятные рамки возмещения расходов

Medicare ограничивает покрытие CPT 76981/76982 продвинутым печеночным фиброзом при определенных хронических заболеваниях печени, ограничивая более широкое использование для скрининга. Aetna считает эластографию исследовательской вне применения печени, тормозя возмещение в кардиологии и мышечно-скелетной области. Препятствия предварительного разрешения удлиняют административные циклы и отговаривают от рутинного назначения. Отсутствие стандартизированной оплаты за сердечную эластографию задерживает одобрение руководящих принципов. Расширение покрытия на основе доказательств ожидается только после крупномасштабных исследований результатов, демонстрирующих экономию затрат.

Высокая капитальная стоимость систем на основе МРТ

Платформы МР-эластографии для всего тела требуют затрат в размере 1,5-3 миллионов долларов США, обременяя небольшие центры [2]RSNA, "Economic Analysis of MR Elastography," radiology.rsna.org . Тем не менее, двумерные системы поперечных волн соответствуют диагностической производительности для значительного фиброза за долю этой стоимости. Операционная сложность требует специализированных технологов и выделенных временных слотов сканера. Ограниченная доступность продлевает время ожидания пациентов в гепатологических клиниках. Развивающиеся портативные ультразвуковые устройства стоимостью менее 4000 долларов США, такие как Butterfly iQ3, усиливают ценовое давление на премиальные МР-опции.

Сегментный анализ

По модальности: доминирование ультразвука стимулирует клиническую интеграцию

Ультразвуковая эластография захватила 62,75% выручки в 2024 году, отражая превосходную интеграцию рабочих процессов и более низкую стоимость по сравнению с МР-платформами. Эта доля эквивалентна 2,83 млрд долларов США от размера рынка эластографической визуализации в 2024 году. МР-эластография развивается со среднегодовым темпом роста 7,35%, поддерживаемая золотым стандартом точности для стадирования фиброза, но принятие ограничено третичными центрами из-за высоких затрат на приобретение. Непрерывные НИОКР обеспечивают конформную ультразвуковую электронику для неплоского мониторинга, в то время как автоматизация ИИ повышает повторяемость на различных уровнях навыков операторов.

Точность МР-эластографии поддерживает спрос в сложных гепатологических практиках, однако капитальные барьеры стимулируют гибридные стратегии закупок, где ультразвук обрабатывает рутинное наблюдение, а МРТ резервируется для неясных случаев. Поставщики оборудования интегрируют ИИ-реконструкцию для сокращения времени МР-сканирования и снижения стоимости за обследование. Балансирование между статусом клинического золотого стандарта и экономическими реалиями формирует долгосрочное сочетание модальностей.

По типу технологии: точность поперечных волн встречает доступность деформации

Технологии поперечных волн представляли 45,71% продаж 2024 года, подчеркивая их количественное преимущество и меньшую предвзятость оператора. Среднегодовой темп роста деформационной эластографии 7,81% обусловлен обновлениями программного обеспечения, которые преобразуют существующие сканеры при минимальных затратах - ценностное предложение, убедительное в общественных больницах. Лидерство доли рынка эластографической визуализации поперечных волн подкрепляется одобрением руководящих принципов для фиброза печени и оценки узлов щитовидной железы.

Транзиентная эластография занимает нишу в мониторинге NASH, тогда как ARFI приносит пользу интервенционной радиологии, предоставляя подсказки жесткости в реальном времени во время размещения иглы. Гибридные решения, которые сочетают поперечные волны с ARFI, появляются для удовлетворения онкологического процедурного руководства. Диагностические улучшения производительности от оценки жесткости на основе машинного обучения продолжают размывать границы между типами технологий.

По методу визуализации: эффективность 2D против инноваций 3D

Двумерная эластография командовала 65,84% выручки в 2024 году, предпочитаемая для высокопроизводительных обследований. Трех- и четырехмерные форматы прогнозируются со среднегодовым темпом роста 7,21%, поскольку объемный анализ оказывается ценным для сложных поражений и сердечной механики. Портативные устройства, такие как Butterfly iQ3, вводят режимы 3D веерной развертки, ускоряя демократизацию продвинутой визуализации.

Эластография в реальном времени 4D улучшает оценку деформации миокарда, помогая раннему выявлению сердечной недостаточности. Гибкие полимерные ультразвуковые матрицы теперь обеспечивают 3D эластографию на изогнутой анатомии, такой как колени и головы новорожденных, открывая новые исследовательские пути. Взаимодействие вычислительной стоимости и диагностической отдачи стимулирует решения о принятии, специфичные для сайта.

По портативности: стабильность системы тележек на фоне разрушения портативных устройств

Системы тележек консолидировали 71,36% выручки в 2024 году. Поддержка нескольких преобразователей и более высокая вычислительная мощность делают их незаменимыми для многопрофильных больниц. Тем не менее портативные устройства расширяются со среднегодовым темпом роста 8,11%, продвигаемые программами неотложной медицины, интенсивной терапии и сельской помощи. Поставки портативных устройств превышают 30% от общих объемов ультразвука на нескольких рынках Юго-Восточной Азии.

Портативные устройства, подключенные к облаку, облегчают удаленное наставничество и постобработку ИИ, дополнительно устраняя исторические различия в производительности по сравнению с консолями тележек. Корпоративные сети визуализации интегрируют портативные данные для поддержания последовательных форматов отчетности, облегчая проблемы с аккредитацией. По мере падения ценовых точек вторичные и первичные медицинские учреждения становятся первоначальными покупателями эластографии.

По применению: лидерство радиологии на фоне ускорения кардиологии

Радиология сохранила долю 38,63% в 2024 году, что равняется 1,73 млрд долларов США от рынка эластографической визуализации. Кардиология со среднегодовым темпом роста 8,38% ускоряется на основе протоколов деформации под руководством ИИ, которые упрощают сканирование новичков. Программы сердечной недостаточности принимают метрики жесткости левого желудочка для стратификации риска, поддерживая петиции о возмещении.

Урологические применения используют 3D ARFI для локализации поражений предстательной железы, одновременно снижая количество стержней биопсии. Сосудистая эластография оценивает стабильность бляшек сонной артерии, дополняя данные допплера для уточнения решений о вмешательстве. Акушерство и гинекология расширяют использование в руководство терапией фибром после транзакции Hologic-Gynesonics, отмечая межотраслевое оплодотворение.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: доминирование больниц на фоне расширения амбулаторного лечения

Больницы генерировали 68,82% расходов 2024 года, отражая их потребность в комплексных наборах визуализации и междисциплинарном использовании. Амбулаторные хирургические центры растут со среднегодовым темпом роста 7,94%, поскольку возмещение стимулирует амбулаторные услуги биопсии печени и щитовидной железы. Центры диагностической визуализации интегрируют ультразвуковую эластографию в рутинные абдоминальные исследования для дифференциации простого стеатоза от прогрессивного фиброза.

Специализированные клиники, такие как гепатология и кардиология, видят рост принятия эластографии для мониторинга хронических состояний в своих собственных условиях, снижая направления пациентов и улучшая удержание. Программы в точке оказания медицинской помощи в отделениях неотложной помощи обращаются к травмам и сепсису с быстрыми оценками жесткости, которые выявляют скрытые повреждения органов.

Географический анализ

Северная Америка доминировала по выручке с долей 41,25% в 2024 году. Благоприятное возмещение для эластографии печени и быстрое одобрение программного обеспечения ИИ создают восприимчивую регулятивную среду. Соединенные Штаты инициировали многоцентровые исследования, измеряющие конечные точки эластографии в разработке препаратов NASH, закрепляя спрос среди гепатологов.

Европа поддерживает стабильное принятие, поскольку национальные системы здравоохранения подчеркивают экономическую эффективность; портативные устройства предлагают более низкую общую стоимость владения для районных больниц. Общества визуализации региона публикуют гармонизированные протоколы, улучшая межстрановую сопоставимость и нейтральность поставщиков.

Азиатско-Тихоокеанский регион обеспечивает среднегодовой темп роста 8,52%, подпитываемый расширением расходов на здравоохранение, большими диабетическими популяциями и отечественным производством доступных ультразвуковых чипов. NMPA Китая выпустила обновленные руководящие принципы визуализации класса III в 2024 году, ускоряя регистрации отечественных продуктов и стимулируя местную конкуренцию. Программы в точке оказания медицинской помощи Индии включают портативную эластографию для скрининга жировой болезни печени в первичной медицинской помощи.

Ближний Восток и Африка наблюдают постепенное принятие через частные больничные группы, инвестирующие в премиальные диагностические услуги. Южная Америка показывает устойчивый рост, поскольку кампании общественного здравоохранения подчеркивают неинвазивное выявление цирроза, особенно в Бразилии и Аргентине.

Конкурентная среда

Концентрация рынка умеренная, поскольку диверсифицированные многонациональные компании визуализации конкурируют со специализированными поставщиками. GE HealthCare интегрировала ScanNav AI от Intelligent Ultrasound в системы Voluson SWIFT для облегчения рабочей нагрузки сонографистов. Программное обеспечение Philips Elevate, запущенное на ECR 2025, сокращает время исследования печени на 60% через автоматические предустановки [3]Philips, "ECR 2025 Innovations," philips.com.

Butterfly Network генерировала выручку 65,9 млн долларов США в 2023 году и нацеливается на 500 млн долларов США к 2030 году, подчеркивая доверие инвесторов к портативному ультразвуку на основе полупроводников. Приобретение Samsung Medison компании Sonio подтверждает подход 'строительство и покупка' к дополнению ИИ. Поставщики дифференцируются через автоматизированный контроль качества, облачную связь и эргономику преобразователей.

Управление рисками цепочки поставок становится стратегическим, поскольку нехватка пьезокристаллов стимулирует исследование альтернатив CMUT и PMUT. Появляются экосистемы программного обеспечения открытой архитектуры, обеспечивающие модули ИИ третьих сторон, которые продлевают жизненные циклы систем. Конкурентный успех зависит от балансирования производительности визуализации, упрощения рабочего процесса и ценового позиционирования для различных условий оказания медицинской помощи.

Лидеры индустрии эластографической визуализации

-

Canon Medical Systems Corporation

-

GE Healthcare

-

Koninklijke Philips N.V.

-

Fujifilm Holdings Corporation

-

Mindray Medical International Limited

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития в индустрии

- Февраль 2025: Philips представила набор Elevate с поддержкой ИИ на ECR 2025 с автоматизированными рабочими процессами эластографии, которые сокращают продолжительность обследования на 60%.

- Ноябрь 2023: ZEISS представила структурированную освещенную микроскопию Lattice, которая превосходит пределы оптического разрешения, дополняя эластографию в характеристике тканей.

- Июнь 2023: Nikon выпустила ECLIPSE Ui, систему просмотра на основе микроскопа для удаленной патологии, улучшая корреляционные исследования с данными эластографии.

Охват глобального отчета по рынку эластографической визуализации

Эластография является типом медицинской визуализации, которая изображает упругие свойства мягких тканей и жесткость. Магнитно-резонансная томография и ультразвук представляются наиболее распространенными методами эластографии, используемыми для измерения жесткости и оценки многих заболеваний.

Рынок эластографической визуализации сегментирован по модальности (ультразвуковая эластография и магнитно-резонансная эластография), применению (кардиология, радиология, урология, сосудистая, акушерство/гинекология и другие применения), конечному пользователю (больницы, амбулаторные хирургические центры и хирургические и диагностические центры) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах мира.

Отчет предлагает стоимость (в USD) для вышеуказанных сегментов.

| Ультразвуковая эластография |

| Магнитно-резонансная эластография |

| Деформационная эластография |

| Эластография поперечных волн |

| Транзиентная эластография |

| Акустический радиационный форсированный импульс (ARFI) |

| 2D-визуализация |

| 3D/4D-визуализация |

| Системы на тележках |

| Портативные/ручные системы |

| Радиология |

| Кардиология |

| Урология |

| Сосудистая |

| Акушерство и гинекология |

| Ортопедическая и мышечно-скелетная |

| Ревматология |

| Физическая медицина и реабилитация |

| Больницы |

| Амбулаторные хирургические центры |

| Центры диагностической визуализации |

| Специализированные клиники |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По модальности | Ультразвуковая эластография | |

| Магнитно-резонансная эластография | ||

| По типу технологии | Деформационная эластография | |

| Эластография поперечных волн | ||

| Транзиентная эластография | ||

| Акустический радиационный форсированный импульс (ARFI) | ||

| По методу визуализации | 2D-визуализация | |

| 3D/4D-визуализация | ||

| По портативности | Системы на тележках | |

| Портативные/ручные системы | ||

| По применению | Радиология | |

| Кардиология | ||

| Урология | ||

| Сосудистая | ||

| Акушерство и гинекология | ||

| Ортопедическая и мышечно-скелетная | ||

| Ревматология | ||

| Физическая медицина и реабилитация | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Центры диагностической визуализации | ||

| Специализированные клиники | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер глобального рынка эластографической визуализации?

Рынок оценивается в 4,77 млрд долларов США в 2025 году и прогнозируется к достижению 6,50 млрд долларов США к 2030 году.

Кто являются ключевыми игроками на глобальном рынке эластографической визуализации?

Canon Medical Systems Corporation, GE Healthcare, Koninklijke Philips N.V., Fujifilm Holdings Corporation и Mindray Medical International Limited являются основными компаниями, работающими на глобальном рынке эластографической визуализации.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Инвестиции в здравоохранение, рост распространенности хронических заболеваний и доступные портативные устройства стимулируют региональный среднегодовой темп роста 8,52%.

Какая модальность лидирует по глобальной выручке?

Ультразвуковая эластография составляет 62,75% выручки 2024 года благодаря преимуществам в стоимости и интеграции рабочих процессов.

Последнее обновление страницы: