Размер и доля рынка лечения язв полости рта

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

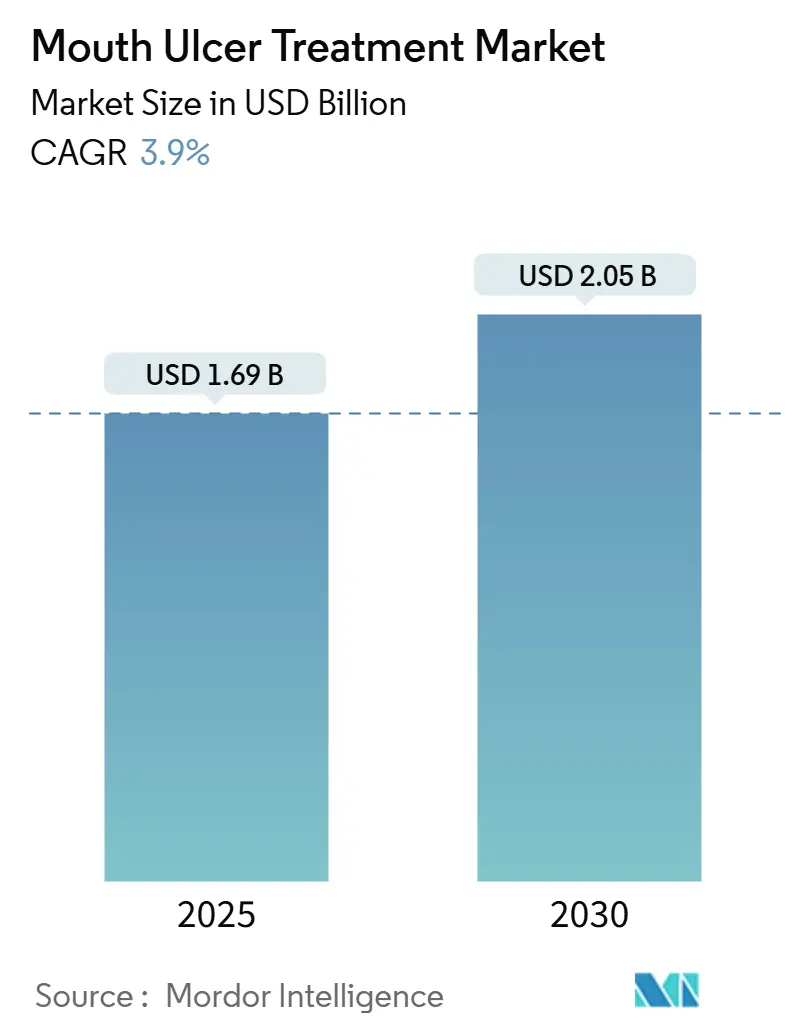

| Размер Рынка (2025) | 1.69 Миллиардов долларов США |

| Размер Рынка (2030) | 2.05 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.90% CAGR |

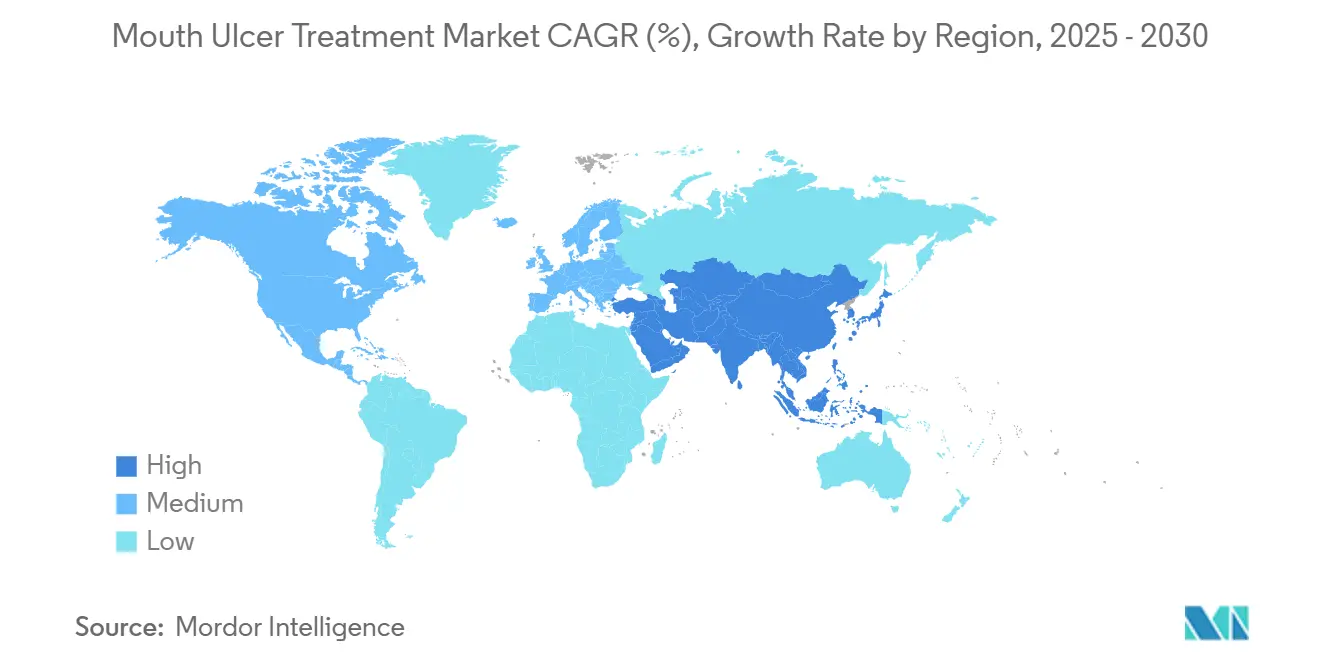

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

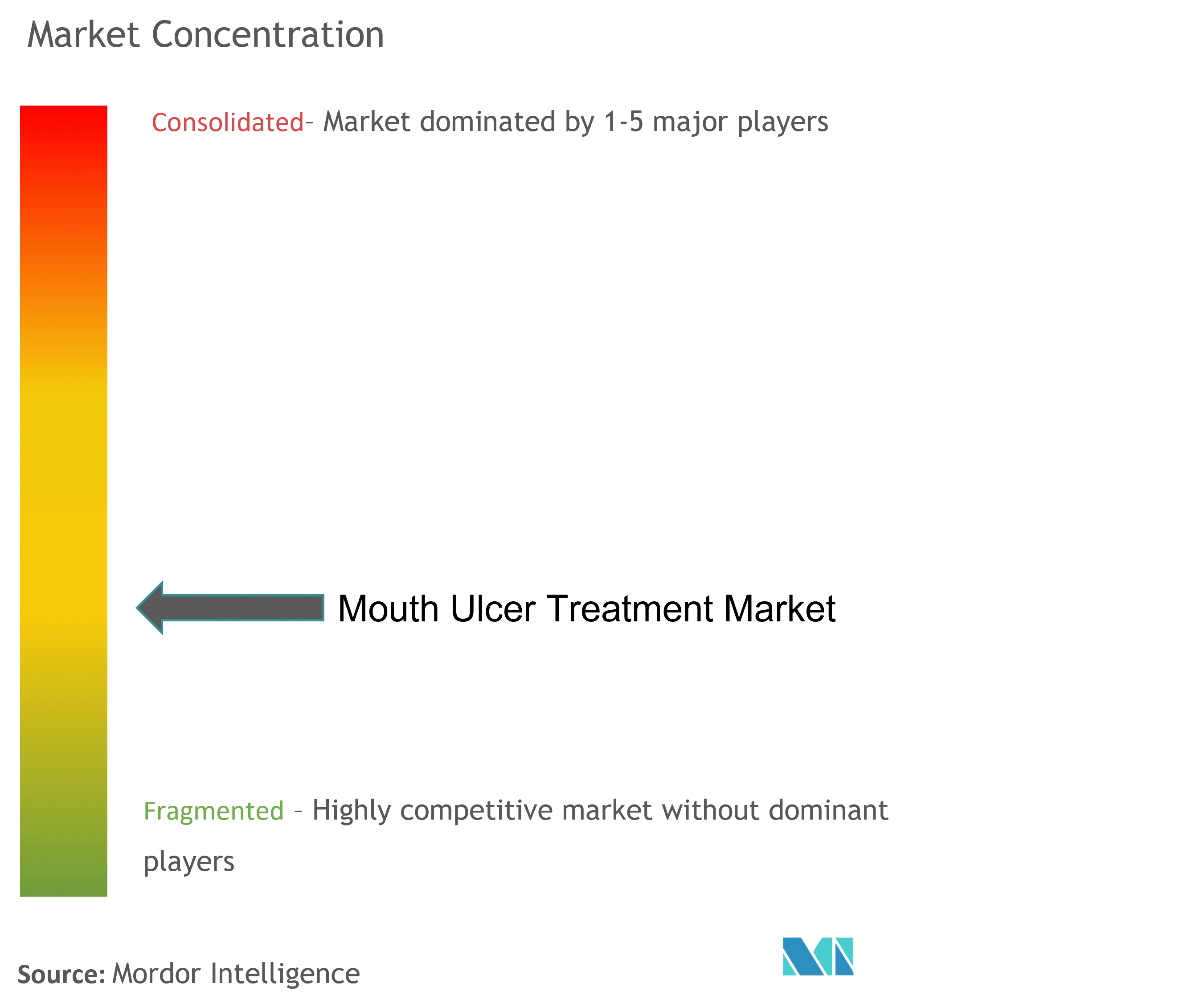

| Концентрация Рынка | Низкий |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка лечения язв полости рта от Mordor Intelligence

Рынок лечения язв полости рта сгенерировал 1,69 миллиарда долларов США в 2025 году и, согласно прогнозам, достигнет 2,05 миллиарда долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 3,89%. Умеренное расширение отражает созревающий ландшафт, в котором хорошо зарекомендовавшие себя бренды кортикостероидов и анальгетиков сталкиваются с новой конкуренцией со стороны персонализации на основе ИИ, растительных активных веществ и мукоадгезивных пленок. Спрос подкрепляется ростом распространенности аутоиммунных заболеваний, более широким доступом к безрецептурным средствам через электронную коммерцию и стабильным портфелем инноваций в системах доставки. Участники рынка также сталкиваются с ценовым давлением, поскольку ускоряется эрозия дженериков и модели подписочной коммерции меняют ожидания потребителей. В то время как премиальные составы обеспечивают более высокую выручку за единицу в Северной Америке и Западной Европе, развивающиеся экономики сосредоточены на доступных спреях и гелях, которые обеспечивают быстрое облегчение боли и минимальное системное воздействие.

Ключевые выводы отчета

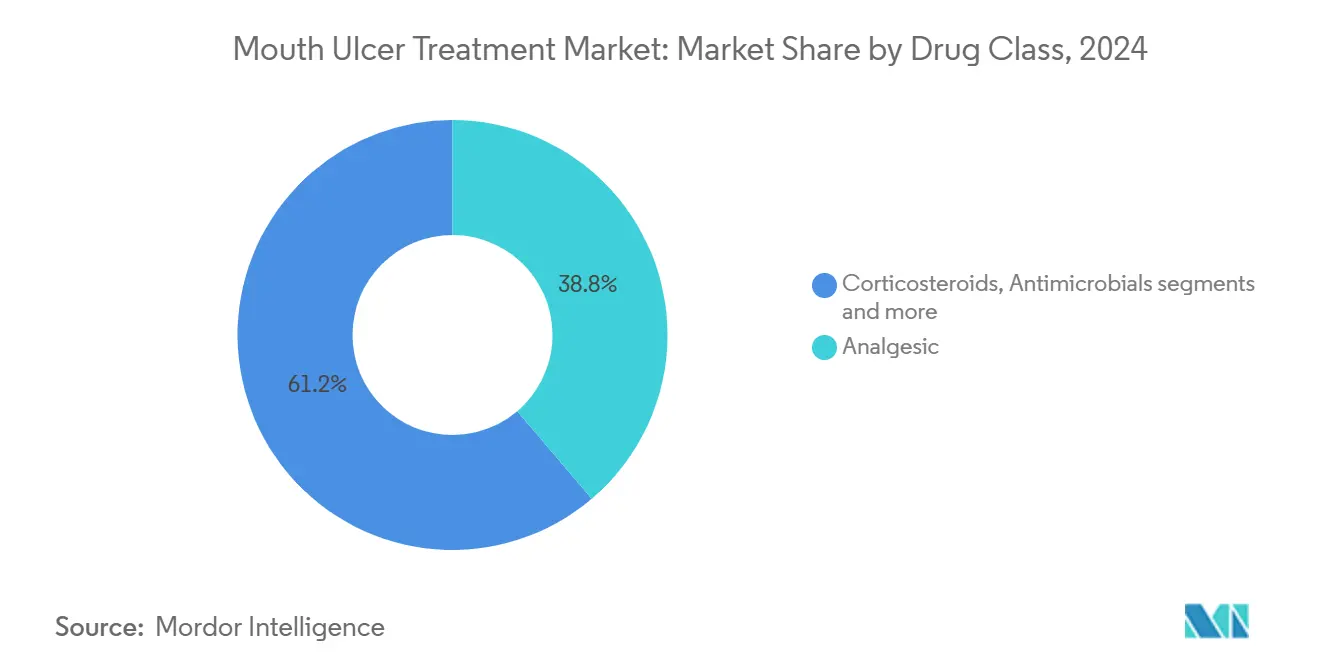

По классам препаратов анальгетики лидировали с 38,78% доли рынка лечения язв полости рта в 2024 году, тогда как анестетики показывают самый быстрый среднегодовой темп роста 4,15% до 2030 года.

По составам гели занимали 41,45% доли выручки в 2024 году; прогнозируется рост спреев со среднегодовым темпом роста 4,59% до 2030 года.

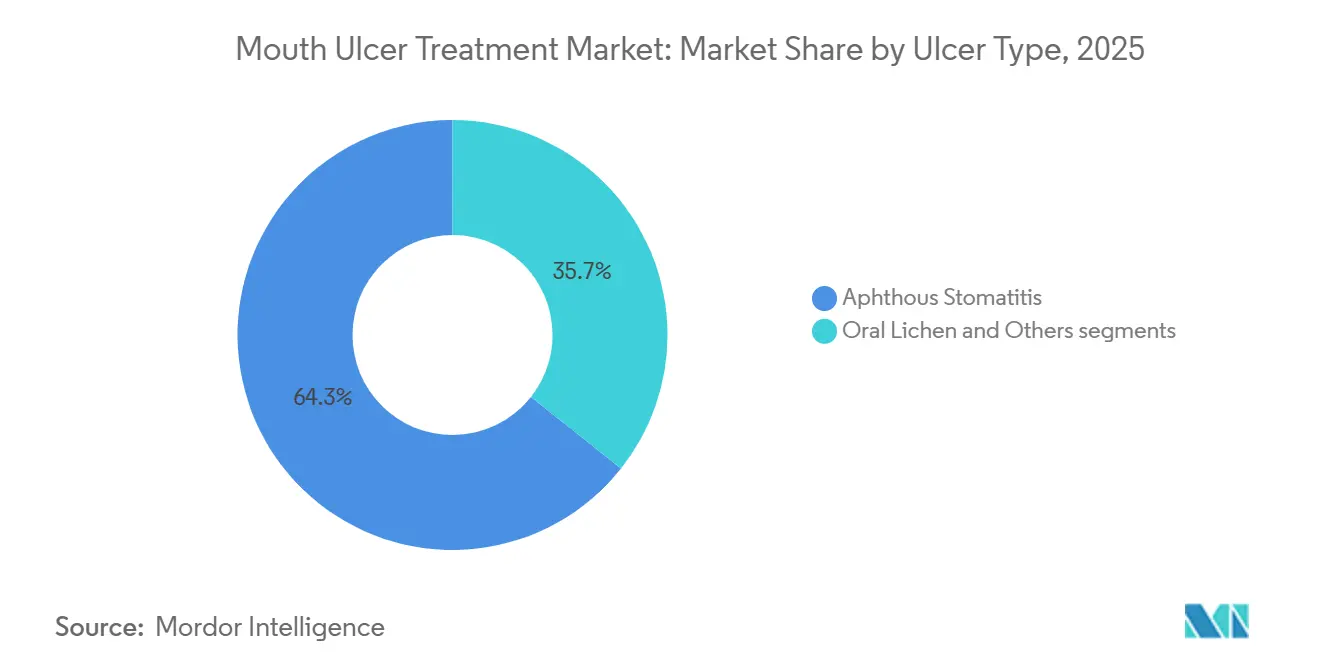

По типу язв афтозный стоматит составил 64,34% доли размера рынка лечения язв полости рта в 2024 году, в то время как красный плоский лишай полости рта показывает самый высокий среднегодовой темп роста 5,09% в течение того же периода.

По географии Северная Америка захватила 38,89% продаж 2024 года; Азиатско-Тихоокеанский регион развивается со среднегодовым темпом роста 5,63% до 2030 года.

Тенденции и инсайты глобального рынка лечения язв полости рта

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Рост безсахарных и растительных безрецептурных гелей | +0.8% | Северная Америка, Европа, глобальное расширение | Среднесрочная перспектива (2-4 года) |

| Растущая распространенность аутоиммунных расстройств | +1.2% | Развитые рынки со стареющим населением | Долгосрочная перспектива (≥ 4 лет) |

| Распространение электронной коммерции, стимулирующее самолечение | +0.9% | АТР и Северная Америка | Краткосрочная перспектива (≤ 2 лет) |

| Достижения в мукоадгезивных пленках доставки лекарств | +0.7% | Северная Америка, ЕС, АТР | Среднесрочная перспектива (2-4 года) |

| Персонализированные режимы ухода за полостью рта на основе ИИ | +0.5% | Северная Америка и отдельные рынки АТР | Долгосрочная перспектива (≥ 4 лет) |

| Портфель терапевтических средств, нацеленных на микробиом | +0.4% | Северная Америка, ЕС | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост безсахарных и растительных безрецептурных гелей

Потребители все чаще выбирают гели растительного происхождения и без сахара, побуждая производителей инвестировать в ботанические активные вещества, такие как эвгенол и флавоноиды, которые хорошо сочетаются с современными мукоадгезивными основами. Клиническая валидация подтверждает эффективность, отвечая на регулятивные требования и контроль врачей. Лидеры рынка дифференцируются через прозрачную маркировку, клинические досье и удобную упаковку, соответствующую росту телефармации.

Растущая распространенность аутоиммунных расстройств

Улучшенная и стареющая демография повышает заболеваемость аутоиммунными заболеваниями, увеличивая случаи красного плоского лишая полости рта и афтозных язв. Целевые терапии малыми молекулами, иллюстрируемые успехом тофацитиниба при эрозивном плоском лишае, сдвигают лечение от широких противовоспалительных режимов к прецизионным подходам. Кросс-портфельные синергии возникают, поскольку системные иммунологические портфели адаптируют топические составы для оральных поражений

Распространение электронной коммерции, стимулирующее самолечение

Электронная коммерция в здравоохранении, прогнозируемая достичь 750 миллиардов долларов США к 2027 году, перестраивает пути покупок и акцентирует внимание на прямом обучении потребителей, программах лояльности и моделях подписки на пополнение. Цифровое взаимодействие ускоряет принятие удобных спреев и пленок, в то время как ценовая прозрачность усиливает конкуренцию.

Достижения в мукоадгезивных пленках доставки лекарств

Пленки следующего поколения из полифенолов зеленого чая или пеноактивированных нано-эмульгелей увеличивают время пребывания, снижают частоту дозирования и усиливают противомикробную активность. Заявки на интеллектуальную собственность вокруг полимерных матриц и наноносителей создают долговечные конкурентные барьеры.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Коммодитизация безрецептурных продуктов | -0.6% | Ценочувствительные развивающиеся рынки | Краткосрочная перспектива (≤ 2 лет) |

| Проблемы безопасности хронического использования кортикостероидов | -0.4% | Развитые регионы | Среднесрочная перспектива (2-4 года) |

| Регулятивные барьеры для новых биологических топических средств | -0.3% | Северная Америка, ЕС | Долгосрочная перспектива (≥ 4 лет) |

| Недодиагностика в регионах с низким доходом | -0.2% | АТР, Латинская Америка, БВА | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Коммодитизация безрецептурных продуктов сдерживает цены на низком уровне

Истечение патентов и появление биосимиляров снижают средние отпускные цены почти на 50%, ограничивая премиальный охват, если он не подкреплен четкими клиническими преимуществами или преимуществами удобства. Производители продлевают жизненные циклы через переформулировки, но ритейлеры используют паритет частных торговых марок для сдерживания цен на полках.

Проблемы безопасности длительного использования кортикостероидов

Мета-анализы связывают продолжительное системное воздействие кортикостероидов с желудочно-кишечными и инфекционными осложнениями, побуждая врачей переходить к каннабидиолу и другим нестероидным активным веществам. Сдвиги спроса создают пространство для более безопасных альтернатив растительного происхождения или биологических препаратов, хотя более высокие производственные затраты требуют поддерживающего возмещения.

Сегментный анализ

По классам препаратов: Анестетики набирают обороты на фоне доминирования анальгетиков

Анальгетики сохранили 38,78% рынка лечения язв полости рта в 2024 году, используя знакомство врачей и широкий безрецептурный доступ. Лидерство сегмента, однако, оспаривается, поскольку анестетики показывают среднегодовой темп роста 4,15%, отражая предпочтение пациентов быстрому онемению, которое поддерживает ежедневную функцию. Комбинированные нановолоконные платформы, доставляющие ацикловир плюс клобетазол, демонстрируют превосходное разрешение поражений, подчеркивая роль ко-формулировок на рынке лечения язв полости рта.

В выручке расширение анестетиков приводит к растущему вкладу в размер рынка лечения язв полости рта, стимулируемое партнерствами в стоматологии и цифровыми приложениями сортировки, которые советуют немедленное симптоматическое облегчение. Бренды кортикостероидов остаются незаменимыми для иммуноопосредованных язв, несмотря на дебаты о безопасности, в то время как противомикробные агенты занимают нишевое использование против вторичной инфекции.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По составам: Спреи бросают вызов превосходству гелей

Гели составили 41,45% продаж 2024 года, используя сильную мукоадгезию и точность дозирования. Тем не менее, спреи развиваются со среднегодовым темпом роста 4,59%, поддерживаемые бесконтактным комфортом и совместимостью с протоколами пополнения телеконсультаций. Переход заметен в Северной Америке, где спрей-упаковки с QR-кодами интегрируются с панелями телемедицины страховщиков.

Возможности размера рынка лечения язв полости рта для спреев растут, поскольку орослизистые спреи растительного происхождения сочетают антисептические и противовоспалительные заявления. Пленочные полоски и пены добавляют разнообразие, но улучшения гелей - такие как растительные основы без сахара - помогают действующим игрокам защитить долю.

По типу язв: Красный плоский лишай полости рта ускоряется

Афтозный стоматит представлял 64,34% объема 2024 года, отражая высокую распространенность. Диагностика и терапевтические инновации теперь переносят внимание на красный плоский лишай полости рта, который растет на 5,09% ежегодно. Данные Фазы IIa для LP-310 и целевых ингибиторов киназ указывают на неудовлетворенную потребность и коммерческий потенциал в этом подмножестве.

По мере прояснения специфических биологических путей дифференцированная маркировка и сопутствующая диагностика будут определять будущее распределение доли рынка лечения язв полости рта. Другие категории, включая мукозит, индуцированный радиацией, получают выгоду от инноваций мукоадгезивных пленок и финансирования поддерживающей онкологической помощи.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка внесла 38,89% стоимости 2024 года через надежное страховое покрытие, сети специалистов и масштабы маркетинга. Розничные аптеки все чаще совместно упаковывают листовки консультаций на основе ИИ, усиливая премиальное позиционирование. США показывают самые высокие расходы на душу населения, в то время как реформы возмещения в Канаде поощряют расширенное безрецептурное использование.

Азиатско-Тихоокеанский регион регистрирует ведущий среднегодовой темп роста 5,63% до 2030 года, движимый урбанизацией, кампаниями по охране здоровья полости рта и регулятивной рационализацией в Китае и Индии. Реформенный план Пекина 2027 года обещает более быстрые циклы рассмотрения, вероятно ускоряя запуски инновационных спреев и пленок. Национальный стратегический план здоровья полости рта Малайзии дополнительно подчеркивает региональный политический фокус на профилактике язв полости рта и раннем лечении[1]Источник: Управление международной торговли, 'Здравоохранение полости рта Малайзии', trade.gov . Местные производственные узлы снижают затраты, поддерживая объемное проникновение.

Европа поддерживает устойчивый рост, поскольку основанные на доказательствах руководящие принципы продвигают клинически доказанные продукты. Директивы о трансграничных электронных аптеках способствуют росту онлайн-доли, хотя строгие рекламные кодексы ограничивают гибкость прямых потребительских промоций. Доступ на рынок зависит от результатов оценки медицинских технологий, которые вознаграждают реальные доказательства для новых систем доставки.

Конкурентная среда

Конкуренция остается умеренной, с крупными корпорациями потребительского здравоохранения и сфокусированными биотехнологическими инноваторами, разделяющими пространство. Colgate-Palmolive использует капитал безрецептурного бренда, в то время как Pfizer получает выгоду от экспертизы системной иммунологии, которая информирует расширения топического портфеля. Новый производственный объект безрецептурных препаратов Reckitt расширяет гибкость поставок, позиционируя фирму для параллельного выпуска частных торговых марок и брендов[2]Источник: Reckitt, 'Reckitt открывает свой крупнейший производственный объект безрецептурных препаратов', reckitt.com .

Инвестиционные темы сосредоточены на открытии лекарств и персонализации на основе ИИ, иллюстрируемые альянсом AI Proteins Bristol Myers Squibb на 400 миллионов долларов США. Патенты, покрывающие гидрогелевые наноносители и пробиотические комбинации, создают защищенные ниши. Производители исследуют партнерства с телемедицинскими фирмами для встраивания терапевтических алгоритмов в мобильные рабочие процессы, повышая привязанность.

Ценовая конкуренция усиливается там, где распространяются дженерики, но инноваторы защищают валовую маржу через новые активные вещества, улучшенную доставку и цифровые платформы поддержки. Разговоры о консолидации продолжаются, однако антимонопольные ограничения и разнообразные патологические сегменты удерживают рынок лечения язв полости рта от опрокидывания в высокую концентрацию.

Лидеры отрасли лечения язв полости рта

3M

Blistex Inc.

Colgate- Palmolive Company

Church & Dwight, Inc.

GSK plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: FDA одобрило пероральный раствор гидрокортизона Khindivi для педиатрической адренокортикальной недостаточности, коммерческий запуск запланирован на 3-й квартал 2025 года

- Апрель 2025: Sun Pharma запустила таблетки фексупразана в Индии после 95% восьминедельных показателей заживления в испытаниях эзофагита Фазы 3

- Декабрь 2024: Reckitt открыла свой крупнейший производственный объект безрецептурных препаратов в США для масштабирования производства средств ухода за полостью рта

Область применения глобального отчета по рынку лечения язв полости рта

Согласно области применения отчета, язвы полости рта являются болезненными язвами, которые могут развиваться в слизистой оболочке полости рта и не позволяют человеку жевать или кусать. Некоторые язвы полости рта могут быть серьезными и требовать немедленного медицинского лечения для уменьшения поражений и тяжести боли. Язвы полости рта можно предотвратить, избегая повреждения тканей, избегая пищи, которая вызывает раздражение во рту, и поддерживая гигиену полости рта. Помимо традиционного метода, различные лекарства и мази используются для лечения язв полости рта. Рынок лечения язв полости рта сегментирован по классам препаратов (противомикробные, антигистаминные, анальгетики, кортикостероиды и другие классы препаратов), составам (спреи, ополаскиватели, гели и другие составы), показаниям (афтозный стоматит, красный плоский лишай полости рта и другие показания) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов. Отчет также охватывает оценочные размеры рынков и тенденции для 17 стран в основных регионах по всему миру.

| Анальгетики |

| Кортикостероиды |

| Противомикробные |

| Антигистаминные |

| Анестетики |

| Другие классы препаратов |

| Мази и кремы |

| Гели |

| Ополаскиватели |

| Спреи |

| Пастилки |

| Другие составы |

| Афтозный стоматит |

| Красный плоский лишай полости рта |

| Другие |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | СЗС |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По классам препаратов | Анальгетики | |

| Кортикостероиды | ||

| Противомикробные | ||

| Антигистаминные | ||

| Анестетики | ||

| Другие классы препаратов | ||

| По составам | Мази и кремы | |

| Гели | ||

| Ополаскиватели | ||

| Спреи | ||

| Пастилки | ||

| Другие составы | ||

| По типу язв | Афтозный стоматит | |

| Красный плоский лишай полости рта | ||

| Другие | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | СЗС | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка лечения язв полости рта?

Рынок сгенерировал 1,69 миллиарда долларов США в 2025 году.

Как быстро будет расти рынок лечения язв полости рта?

Прогнозируется расширение со среднегодовым темпом роста 3,89% до достижения 2,05 миллиарда долларов США к 2030 году.

Какой класс препаратов растет быстрее всего?

Анестетики показывают самый высокий среднегодовой темп роста 4,15%, отражая спрос на быстрое облегчение боли.

Какой регион предлагает самые сильные перспективы роста?

Азиатско-Тихоокеанский регион лидирует со среднегодовым темпом роста 5,63% до 2030 года на основе расширения доступа к здравоохранению.

Последнее обновление страницы: