Размер и доля рынка язвенного колита

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

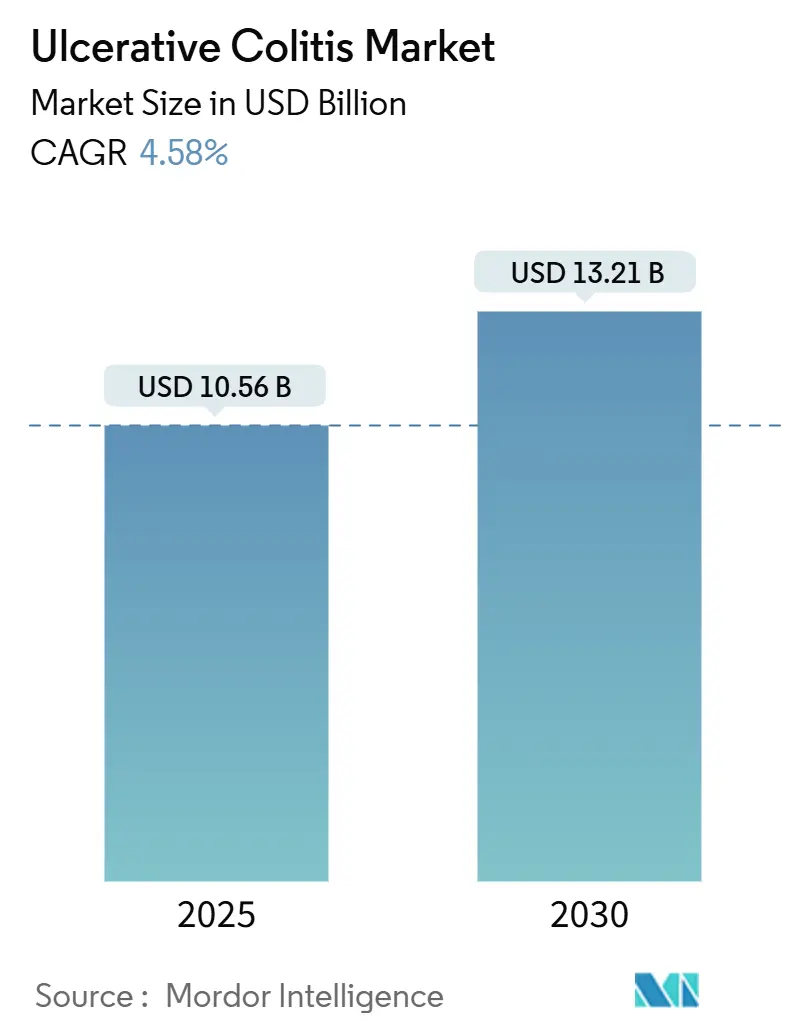

| Размер Рынка (2025) | 10.56 Миллиардов долларов США |

| Размер Рынка (2030) | 13.21 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.58% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка язвенного колита компанией Mordor Intelligence

Рынок язвенного колита достиг 10,56 млрд долларов США в 2025 году и, как прогнозируется, поднимется до 13,21 млрд долларов США к 2030 году, демонстрируя среднегодовой темп роста 4,58%. Данная стабильная траектория отражает переход от стареющих блокбастерных анти-TNF препаратов к конкурентоспособным по цене биоаналогам, даже при том, что инновации IL-23 и S1P с премиальными ценами обеспечивают быстрое внедрение. Анти-TNF агенты по-прежнему обеспечивают широкую клиническую осведомленность, но теперь уступают быстрорастущим пероральным JAK-ингибиторам, которые расширяют лечение в амбулаторных условиях. Ректальные формы набирают популярность, поскольку целевая доставка препарата улучшает переносимость при дистальном заболевании, в то время как больничные аптеки защищают свою доминирующую роль через специализированный надзор за биологическими препаратами холодовой цепи. Растущая защита прав пациентов, расширение потолков возмещения в Соединенных Штатах и всплески заболеваемости в Азиатско-Тихоокеанском регионе создают новые возможности по объему, которые частично компенсируют ценовое давление в зрелых регионах.

Ключевые выводы отчета

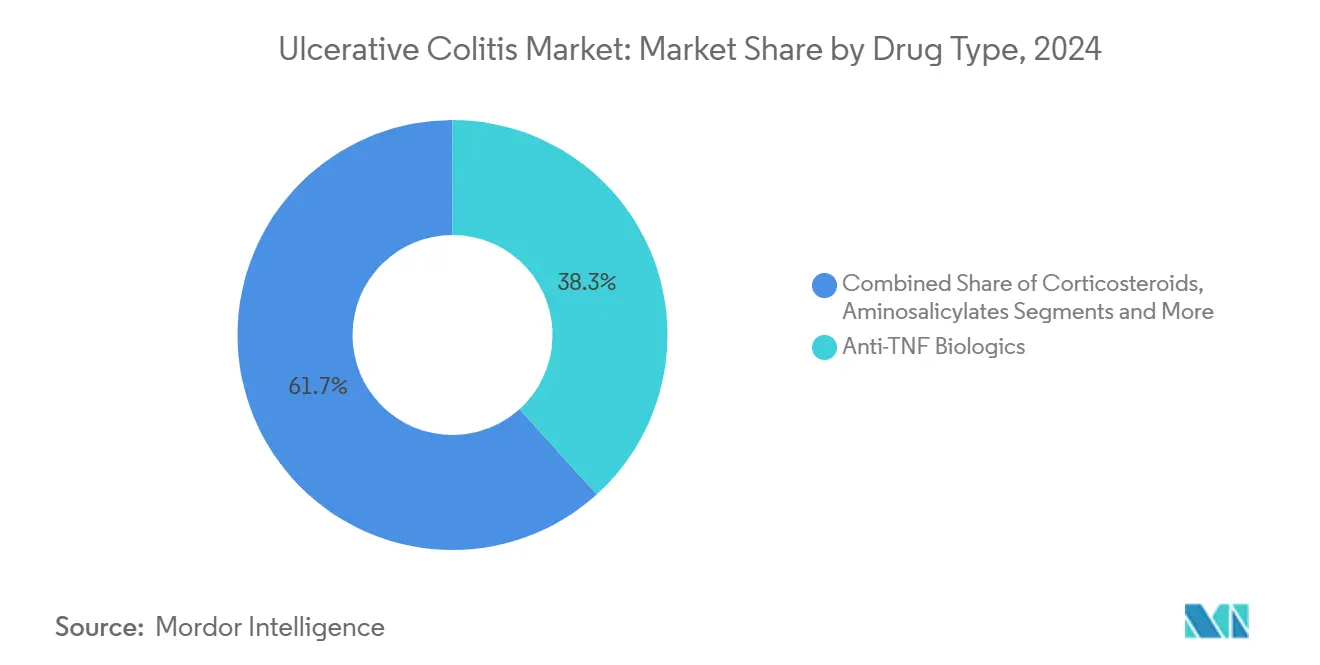

- По классу препаратов анти-TNF биологические препараты лидировали с 38,35% долей выручки в 2024 году; прогнозируется, что JAK-ингибиторы будут расширяться со среднегодовым темпом роста 14,25% до 2030 года.

- По типу заболевания панколит составил 30,53% доли размера рынка язвенного колита в 2024 году, в то время как фульминантный колит развивается со среднегодовым темпом роста 8,85% до 2030 года.

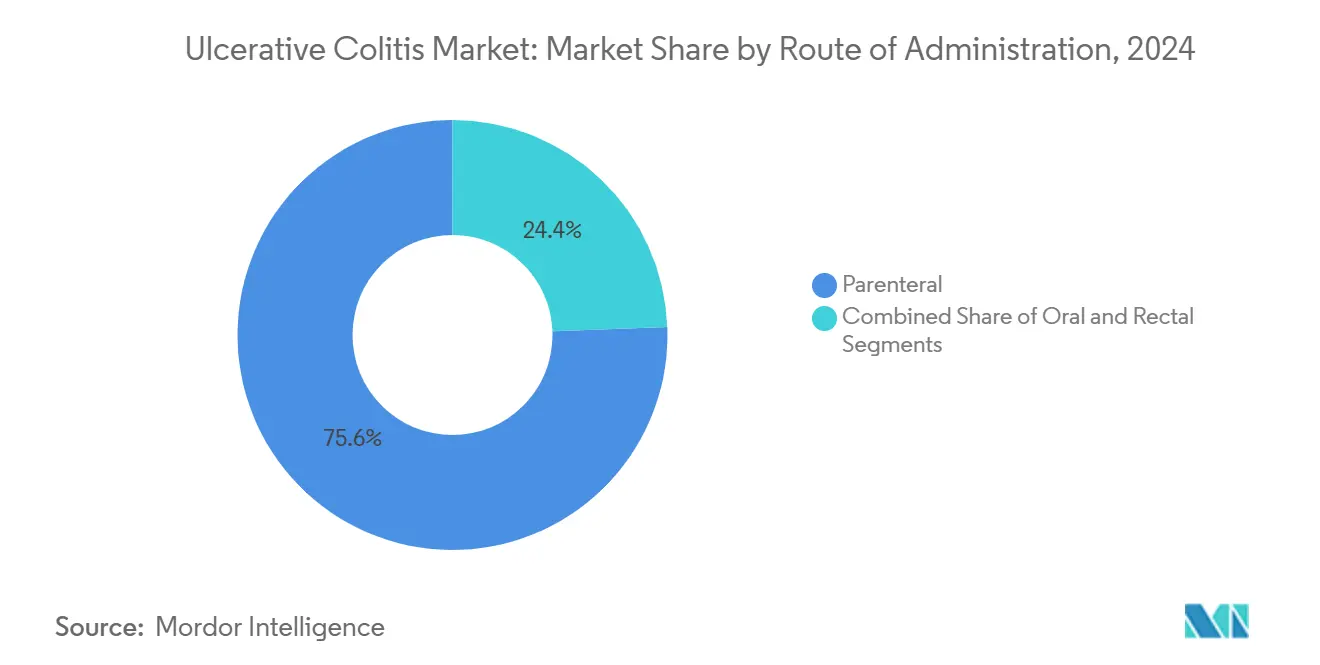

- По способу введения парентеральные продукты занимали 75,62% доли рынка язвенного колита в 2024 году; ректальные формы демонстрируют самый быстрый среднегодовой темп роста 8,52% до 2030 года.

- По каналу распространения больничные аптеки контролировали 49,72% выручки в 2024 году, однако онлайн-аптеки фиксируют самый высокий среднегодовой темп роста 9,22% до 2030 года.

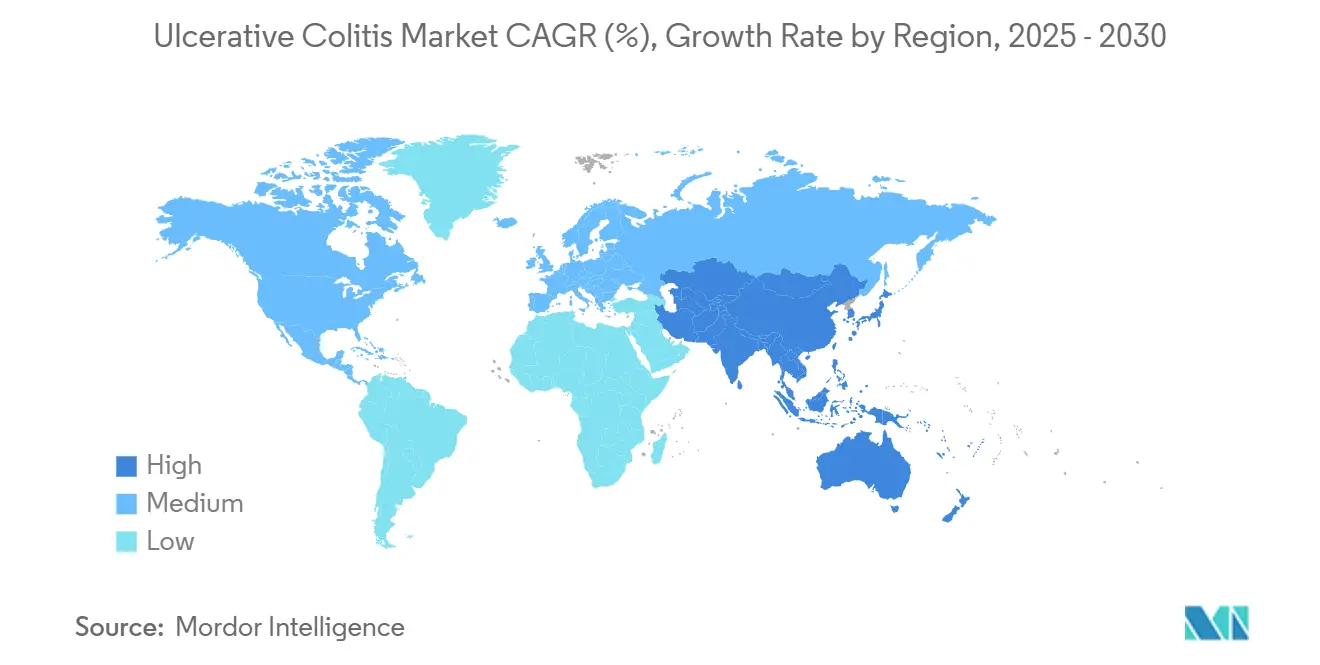

- По географии Северная Америка контролировала 43,82% глобальной выручки 2024 года, тогда как Азиатско-Тихоокеанский регион растет со среднегодовым темпом роста 7,61% до 2030 года.

Глобальные тенденции и аналитика рынка язвенного колита

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост глобальной заболеваемости и распространенности ЯК | +1.2% | Глобально, наивысший в Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Непрерывный запуск передовых биологических препаратов и препаратов малых молекул | +1.8% | Северная Америка и ЕС, расширение в АТЭС | Краткий срок (≤ 2 лет) |

| Расширение программ помощи пациентам и возмещения | +0.9% | Глобально, акцент на развивающиеся рынки | Средний срок (2-4 года) |

| Растущее использование телемедицины и дистанционного мониторинга в уходе за ВЗК | +0.6% | Северная Америка и ЕС, распространение в АТЭС | Долгий срок (≥ 4 лет) |

| Быстрый прогресс в терапии на основе микробиома | +0.7% | Глобально, раннее внедрение на развитых рынках | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Непрерывный запуск передовых биологических препаратов и препаратов малых молекул

IL-23 антагонисты, такие как Tremfya, Skyrizi и Omvoh, захватили 10% передовых системных назначений в течение 12 месяцев, сигнализируя об открытости клиницистов к диверсификации механизмов. Velsipity стал первым модулятором S1P, получившим одобрение FDA, достигнув 26% 12-недельной ремиссии против 11% для плацебо, и укрепляя коммерческую привлекательность пероральных решений один раз в день[1]European Medicines Agency, "Velsipity," Ema.europa.eu. Takeda утроила производство Entyvio на своем японском заводе, демонстрируя гонку производителей за обеспечение мощностей до ожидаемого роста спроса. Johnson & Johnson сообщила о 63,5% клиническом ответе в фазе 2b тестирования перорального икотрокинра, подчеркивая сильную глубину пайплайна. В совокупности эти запуски повышают терапевтические потолки, сокращают последовательности лечения и увеличивают рынок язвенного колита, привлекая ранее недолеченных пациентов.

Рост глобальной заболеваемости и распространенности ЯК

Заболеваемость в Азиатско-Тихоокеанском регионе увеличилась в шесть раз за два десятилетия, поскольку появились диетическая вестернизация и городские стрессоры, подтолкнув страны с ранее низкой нагрузкой к паритету с западными рынками. Рост населения и более ранняя диагностика расширяют адресуемый пул, даже когда пожизненное управление удлиняет продолжительность лечения. Носимые устройства, такие как Apple Watch и Fitbit, могут заблаговременно сигнализировать об обострениях, обеспечивая более раннее вмешательство врача и снижая риск тяжелой госпитализации[2]Robert Hirten, "Wearable devices can detect and predict inflammatory bowel disease flare-ups," Sciencedaily.com. Плательщики отслеживают эти эпидемиологические и технологические тенденции для совершенствования стратегий сдерживания затрат, однако более высокие нагрузки по случаям все еще переводятся в дополнительные объемы биологических препаратов. Растущая распространенность поэтому увеличивает как объемную возможность, так и нагрузку на ресурсы здравоохранения, поддерживая среднесрочное расширение рынка язвенного колита.

Расширение программ помощи пациентам и возмещения

Карты доплаты производителей снижают ежемесячные расходы до 0 долларов США для подходящих пациентов в США, в то время как Medicare ограничит годовые расходы из собственного кармана на уровне 2000 долларов США с 2025 года, сужая финансовые барьеры. Правительства развивающихся рынков также договариваются о больших скидках на цены биологических препаратов, что иллюстрируется средней годовой стоимостью 18 428 долларов США в Колумбии против заметно более высоких счетов в США. Эти меры расширяют принятие терапии, стабилизируя эрозию выручки от биоаналогов. Программы помощи тем временем укрепляют лояльность к бренду, поддерживая стабильные потоки единиц через больничные и специализированные аптечные каналы, которые закрепляют рынок язвенного колита.

Растущее использование телемедицины и дистанционного мониторинга в уходе за ВЗК

Интеграция Cleveland Clinic платформы ИИ Ayble Health объединяет питание, поведенческое отслеживание и обратную связь по симптомам в реальном времени для поддержания ремиссии за пределами стен клиники. Немецкие третичные центры показали 91,3% приверженности виртуальным визитам, доказав, что цифровые модели могут соответствовать непрерывности личного присутствия. Инициатива Pfizer PRISM по кишечному ультразвуку предлагает неинвазивное отслеживание заболевания, дополнительно снижая частоту колоноскопий Pfizer. ИИ системы, такие как EndoBRAIN-UC, предсказывают рецидив через сигналы сосудистого заживления, обеспечивая проактивные корректировки медикаментов. Телемедицина поэтому дополняет врачебные мощности, расширяет точки контакта и поддерживает долгосрочный контроль, косвенно поднимая выручку, обусловленную приверженностью, на рынке язвенного колита.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Серьезные нежелательные явления и предупреждения по безопасности, ограничивающие внедрение | -1.4% | Глобально, строже в ЕС и США | Краткий срок (≤ 2 лет) |

| Высокие затраты на лечение в развивающихся экономиках | -0.8% | Азиатско-Тихоокеанский регион, Латинская Америка, БВА | Средний срок (2-4 года) |

| Потеря эксклюзивности для блокбастерных биологических препаратов, вызывающая эрозию цен | -1.1% | Глобально, немедленно на развитых рынках | Краткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Серьезные нежелательные явления и предупреждения по безопасности, ограничивающие внедрение

Исследование ORAL Surveillance связало JAK-ингибиторы с повышенными серьезными нежелательными сердечными событиями и злокачественными новообразованиями, запустив директивы FDA резервировать класс для неудач анти-TNF и побуждая к осторожности EMA у пациентов с более высоким риском. Обновленные руководящие принципы подчеркивают оценку соотношения риск-польза, скрининг инфекций и подгонку дозы, увеличивая рабочую нагрузку врача и замедляя первоначальное внедрение. Данные EULAR не показывают широкого всплеска рака по сравнению с биологическими DMARD, кроме опухолей кератиноцитов, но регуляторы остаются бдительными. Усиленная фармаконадзорность поэтому умеряет краткосрочные назначения, несмотря на преимущества клинического удобства.

Потеря эксклюзивности для блокбастерных биологических препаратов, вызывающая эрозию цен

Патенты Stelara в США и ЕС истекли к началу 2024 года, обеспечив восемь запусков биоаналогов со скидками до 90% и вызвав 14,7% падение выручки в течение года. Wezlana от Amgen получила статус взаимозаменяемости, ускоряя переключения формуляров, в то время как Закон о снижении инфляции Medicare будет договариваться о дальнейших сокращениях с 2026 года. Ценовая компрессия сужает абсолютный долларовый рост, даже когда объем сохраняется, бросая вызов брендовым доходам и смещая фокус к новым активам для поддержания рынка язвенного колита.

Сегментный анализ

По типу препаратов: пероральные инновации расширяют выбор лечения

Анти-TNF биологические препараты сохранили лидерство с 38,35% долей в 2024 году, подкрепленные надежной доказательной базой и знакомством врачей. Однако давление биоаналогов и лестничное развитие, обусловленное безопасностью, перенаправляют рост к JAK-ингибиторам, которые демонстрируют среднегодовой темп роста 14,25% до 2030 года. Упадацитиниб показывает быстрое начало и устойчивую ремиссию, в то время как тофацитиниб сохраняет опорную позицию, несмотря на предупреждения в черной рамке. Размер рынка язвенного колита для JAK-ингибиторов, как прогнозируется, резко возрастет, поскольку пероральное удобство привлекает как пациентов, так и плательщиков, стремящихся к домашним режимам.

IL-23 антагонисты обеспечивают дифференцированную эффективность, позволяя 10% передовое системное внедрение в течение года, и их менее частое дозирование нацелено на преимущества качества жизни. S1P модуляторы вводят первую в классе блокаду выхода лимфоцитов, расширяя пероральные варианты. Анти-интегриновый ведолизумаб поддерживает кишечно-селективную привлекательность, в то время как ингибиторы кальциневрина остаются нишевыми спасательными агентами. Диверсификация классов препаратов иллюстрирует поворот индустрии язвенного колита к прецизионной медицине, где биомаркер-направленный отбор сужает респондентские когорты и максимизирует пожизненную ценность на пациента.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу заболевания: инновации протокола экстренной помощи формируют рост

Панколит обеспечил 30,53% выручки 2024 года, отражая его обширное колоническое поражение, которое оправдывает раннюю биологическую эскалацию и комбинированную терапию. Размер рынка язвенного колита для панколита будет неуклонно расширяться с изменениями руководящих принципов, одобряющими проактивную биологическую инициацию.

Фульминантный колит, хотя клинически редкий, показывает самый быстрый среднегодовой темп роста 8,85%, поскольку обновленные алгоритмы спасения используют высокие дозы стероидов, инфликсимаб, циклоспорин и экстренные JAK-ингибиторы для отсрочки колэктомии. Международный консенсус Delphi по дизайну острого тяжелого исследования ускоряет разработку новых активов, способствуя специализированному больничному спросу. Гетерогенная презентация заболевания подчеркивает, почему компании пакуют портфельную широту, обеспечивая, чтобы каждый фенотип встречал оптимизированный механизм.

По способу введения: предпочтения пациентов определяют сдвиги

Парентеральные биологические препараты захватили 75,62% выручки в 2024 году, потому что умеренно-тяжелое заболевание все еще требует внутривенной или подкожной доставки под клиническим наблюдением. Однако удобство пациентов и распространенность дистального заболевания повышают внедрение ректальных пен, клизм и суппозиториев, которые показывают среднегодовой темп роста 8,52%. Доля рынка язвенного колита для ректальных вариантов поэтому растет, поскольку оптимизация 5-аминосалицилата получает возобновленный фокус.

Одобрение Takeda от FDA для подкожного Entyvio расширяет гибкость домашних инъекций, сочетая парентеральную силу с легкостью самостоятельного введения. Рост перорального дозирования исходит из появляющихся JAK и S1P активов, которые подходят к моделям надзора телемедицины. Будущие пайплайн активы нацелены на колоническую доставку с замедленным высвобождением или микро-капсульные биологические препараты, указывая, что инновации введения остаются основным дифференциатором на рынке язвенного колита.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу распространения: цифровые пути изменяют доступ

Больничные аптеки контролировали 49,72% стоимости 2024 года, управляя предварительной авторизацией, услугами холодовой цепи и инфузии. Тем не менее, онлайн специализированные сети демонстрируют среднегодовой темп роста 9,22%, поскольку они объединяют поддержку доплаты, напоминания о приверженности и логистику холодовой цепи в тот же день. Размер рынка язвенного колита в онлайн каналах будет масштабироваться, поскольку страховщики принимают почтовые заказы для сокращения комиссий за отпуск.

Розничные сети поддерживают бизнес по повторному отпуску пероральных препаратов, но могут потерять долю, если специализированные центры доминируют над высокооценочными биологическими препаратами. Производители теперь партнерствуют с цифровыми аптеками для предварительной загрузки адаптации пациентов и координации медсестер, укрепляя удержание брендов. Домашняя доставка, индуцированная COVID-19, нормализовала удаленный доступ, ускоряя долгосрочную омниканальную модель в индустрии язвенного колита.

Географический анализ

Северная Америка сохранила 43,82% глобальной выручки в 2024 году благодаря раннему принятию биологических препаратов, богатой плотности специалистов и всеобъемлющим потолкам возмещения, которые снижают годовые расходы пациентов до 2000 долларов США с 2025 года. Американские гастроэнтерологи ожидают краткосрочный рост объема для Entyvio, Simponi и биоаналогов инфликсимаба, поддерживая конкурентную турбулентность, но расширяя пулы лечимых пациентов. Педиатрическое руководство FDA поощряет расширенные испытания, обещая будущие расширения этикеток и продолжающееся расширение рынка язвенного колита[3]U.S. FDA, "Pediatric Inflammatory Bowel Disease: Developing Drugs for Treatment," Fda.gov.

Азиатско-Тихоокеанский регион фиксирует среднегодовой темп роста 7,61% до 2030 года, поскольку заболеваемость растет наряду с экономическим развитием, расходами на здравоохранение и кампаниями осведомленности о ВЗК. Стандартизированная по возрасту заболеваемость в Китае теперь составляет 2,1 на 100 000 и растет, с приоритизацией плательщиков, все еще благоприятствующей экономически эффективным путям 5-аминосалицилата перед биологической эскалацией. Региональные правительства договариваются о объемных закупках для расширения биологического доступа, в то время как частные страховщики распространяются в городских центрах, повышая доступность для населения со средним доходом. Эти попутные ветры поднимают как объем, так и стоимость в рынке язвенного колита.

Европа демонстрирует стабильный, но умеренный рост на фоне пристального внимания HTA и быстрого внедрения биоаналогов. EMA одобрила четыре биоаналога устекинумаба в 2024 году, укрепляя пулы скидок, которые расширяют доступ, но сжимают абсолютную выручку. Продолжающаяся оценка этрасимода NICE подчеркивает строгие пороги сравнительной эффективности перед национальным внедрением. Несмотря на давление, рынки ЕС принимают разнообразие механизмов, поддерживая сбалансированный ландшафт, который предлагает предсказуемое, хотя и скромное расширение для рынка язвенного колита.

Конкурентная среда

Рынок язвенного колита функционирует как динамичная олигополия. AbbVie расширяется за пределы истощения Humira через этикетку UC Skyrizi и сделку на 1,56 млрд долларов США за FG-M701, антитело TL1A, обещающее меньше доз и более глубокую ремиссию. Johnson & Johnson объединяет быстрое проникновение Tremfya с многообещающими пероральными данными икотрокинра, стремясь смягчить эрозию Stelara географическим секвенированием и корректировками формулировки PatSnap. Приобретение Prometheus компанией Merck за 10,8 млрд долларов США вводит PRA023, предлагая потенциальную первую в классе анти-TL1A синергию.

Конкуренция классов усиливается вокруг IL-23, где маркетологи следуют удобству дозирования и сообщениям о безопасности больше, чем подрезанию цен. Альянс дувакитуг Sanofi и Teva на 1,5 млрд долларов США дополнительно переполняет путь. Производственный масштаб становится критическим; Takeda утроила мощность Entyvio, в то время как Resilience обязалась 225 млн долларов США для поддержки сторонней биологической розливно-отделочной деятельности, обеспечивая надежность поставок. Лекарственный дизайн с использованием ИИ от Insilico Medicine предвещает будущих участников, которые могли бы сжать временные рамки открытий и диверсифицировать пероральные активы. Конкурентное позиционирование теперь сочетает скорость пайплайна, генерацию данных реального мира и интегрированную поддержку пациентов для обеспечения устойчивой доли внутри индустрии язвенного колита.

Лидеры индустрии язвенного колита

-

Merck & Co., Inc.,

-

Novartis AG

-

Bausch Health Companies Inc.

-

Johnson & Johnson

-

AbbVie Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Март 2025: Johnson & Johnson объявила о 63,5% ответе фазы 2b для перорального икотрокинра при язвенном колите.

- Декабрь 2024: Teva и Sanofi сообщили о 47,8% ремиссии для высокой дозы дувакитуга в исследовании фазы IIb ЯК.

Сфера глобального отчета по рынку язвенного колита

Согласно сфере отчета, язвенный колит является воспалительным заболеванием кишечника, которое вызывает язвы в пищеварительном тракте. Он поражает внутреннюю оболочку толстой кишки (ободочной кишки) и прямой кишки. Симптомы обычно развиваются с течением времени, а не внезапно. Рынок язвенного колита сегментирован по типу препаратов (противовоспалительные препараты (аминосалицилаты и кортикостероиды), анти-TNF биологические препараты, иммунодепрессанты, ингибиторы кальциневрина и другие типы препаратов), типу заболевания (язвенный проктит, проктосигмоидит, левосторонний колит, панколит или универсальный колит и фульминантный колит) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Южная Америка). Отчет также охватывает расчетные размеры рынка и тенденции для 17 стран в основных регионах по всему миру. Отчет предлагает стоимость (в долларах США) для вышеуказанных сегментов.

| Аминосалицилаты |

| Кортикостероиды |

| Иммунодепрессанты |

| Анти-TNF биологические препараты |

| Анти-интегриновые биологические препараты |

| JAK-ингибиторы |

| Модуляторы рецепторов S1P |

| Ингибиторы кальциневрина |

| Другие типы препаратов |

| Язвенный проктит |

| Проктосигмоидит |

| Левосторонний колит |

| Панколит / универсальный колит |

| Фульминантный колит |

| Пероральный |

| Парентеральный |

| Ректальный |

| Больничные аптеки |

| Розничные аптеки |

| Онлайн-аптеки |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу препаратов | Аминосалицилаты | |

| Кортикостероиды | ||

| Иммунодепрессанты | ||

| Анти-TNF биологические препараты | ||

| Анти-интегриновые биологические препараты | ||

| JAK-ингибиторы | ||

| Модуляторы рецепторов S1P | ||

| Ингибиторы кальциневрина | ||

| Другие типы препаратов | ||

| По типу заболевания | Язвенный проктит | |

| Проктосигмоидит | ||

| Левосторонний колит | ||

| Панколит / универсальный колит | ||

| Фульминантный колит | ||

| По способу введения | Пероральный | |

| Парентеральный | ||

| Ректальный | ||

| По каналу распространения | Больничные аптеки | |

| Розничные аптеки | ||

| Онлайн-аптеки | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка язвенного колита?

Рынок оценивался в 10,56 млрд долларов США в 2025 году и, как прогнозируется, достигнет 13,21 млрд долларов США к 2030 году.

Какой класс препаратов растет быстрее всего?

JAK-ингибиторы демонстрируют самый высокий среднегодовой темп роста 14,25% между 2025 и 2030 годами, обусловленный пероральным удобством и быстрым контролем симптомов.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим?

Заболеваемость выросла в шесть раз, расходы на здравоохранение растут, и правительства улучшают доступность биологических препаратов, поддерживая среднегодовой темп роста 7,61%.

Как истечение патентов повлияет на ценообразование?

Биоаналоги Stelara запущены со скидками до 90%, и аналогичная эрозия ожидается для других биологических препаратов, сжимая брендовые доходы.

Какую роль играет телемедицина в управлении язвенным колитом?

Виртуальные платформы поддерживают более 90% приверженности назначениям, интегрируют мониторинг симптомов и поддерживают более раннее вмешательство, улучшая долгосрочный контроль заболевания.

Последнее обновление страницы: