Размер и доля рынка лечения пролежней

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 5.97 Миллиардов долларов США |

| Размер Рынка (2030) | 7.90 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.75% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка лечения пролежней от Mordor Intelligence

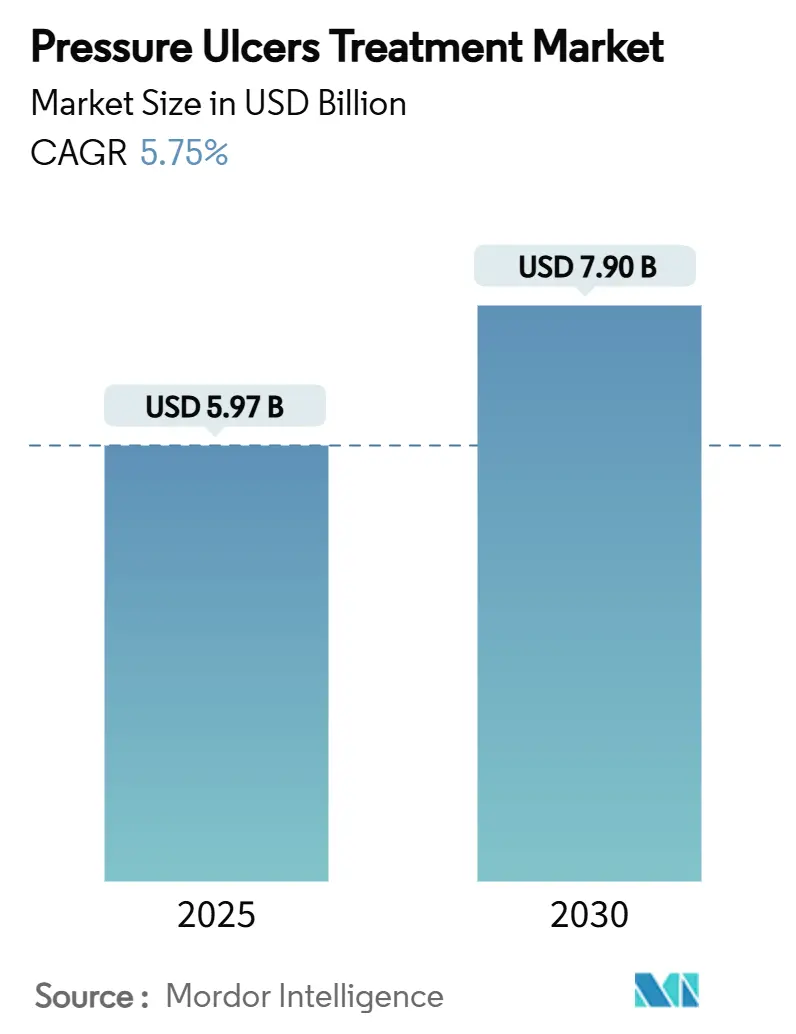

Размер рынка лечения пролежней составляет 5,97 млрд долл. США в 2025 году и, по прогнозам, достигнет 7,90 млрд долл. США к 2030 году, увеличиваясь со среднегодовым темпом роста 5,75%. Рост обусловлен ускорением демографического старения, растущей распространенностью хронических заболеваний и политикой возмещения затрат, основанной на ценности, которая поощряет профилактику и налагает штрафы за внутрибольничные травмы. Кровати с системами картографирования давления на основе ИИ в режиме реального времени теперь достигают 94,2% точности в определении положения пациента, обеспечивая проактивное изменение положения и стимулируя структурный сдвиг от реактивного ухода к предиктивной профилактике. Системы терапии ран отрицательным давлением (NPWT) стали более портативными и экономически эффективными, поддерживая амбулаторное использование и уход на дому, расширяя при этом охватываемую базу пациентов. В совокупности эти факторы изменяют экономику поставщиков услуг, подталкивая лиц, принимающих решения, к технологиям, которые сокращают время заживления, минимизируют повторные госпитализации и снижают общую стоимость лечения.

Ключевые выводы отчета

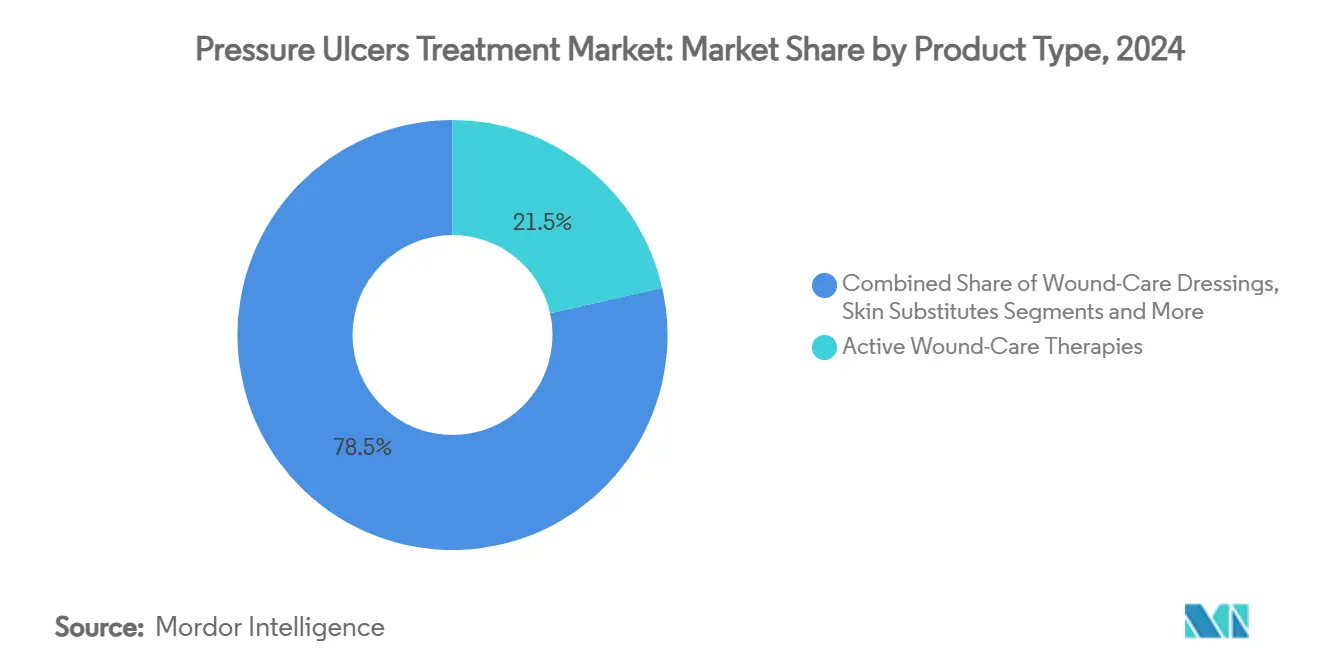

- По типу продукта активные методы лечения ран занимали 21,51% доли рынка лечения пролежней в 2024 году, в то время как NPWT показала наиболее быстрый рост со среднегодовым темпом роста 8,25% до 2030 года.

- По стадии язвы пролежни II стадии составляли 33,53% случаев лечения в 2024 году, тогда как пролежни IV стадии расширяются со среднегодовым темпом роста 7,85% до 2030 года.

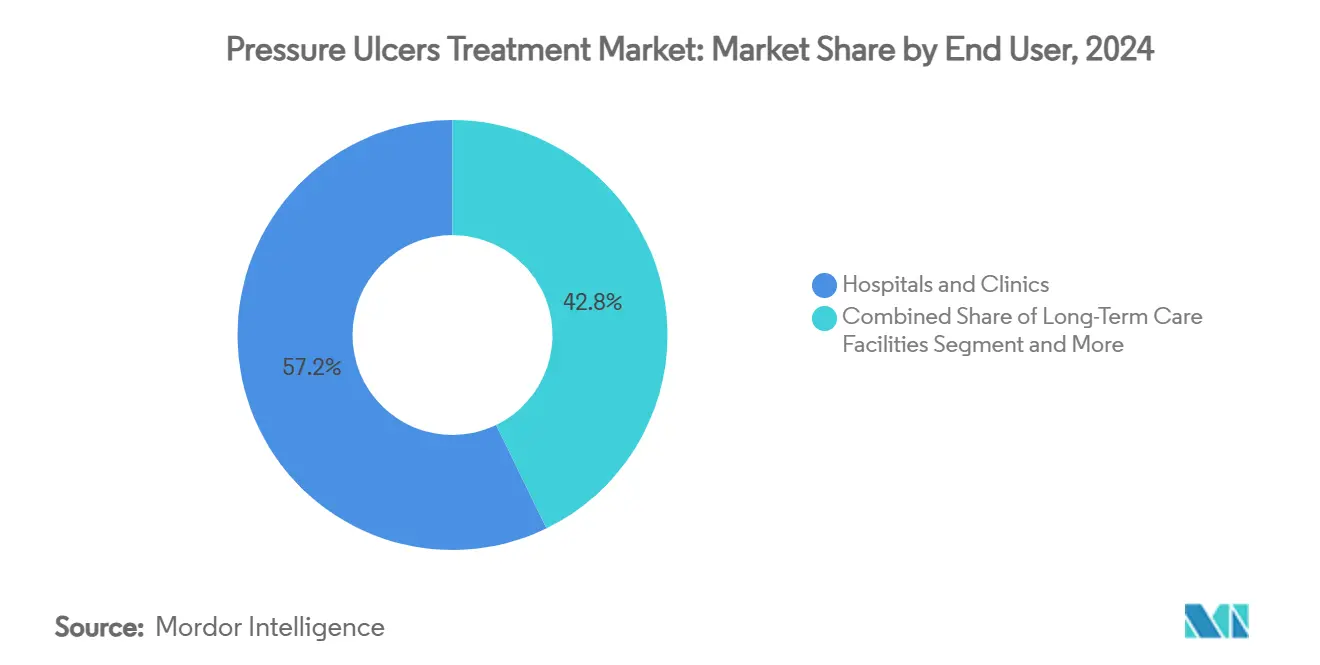

- По конечному пользователю больницы и клиники контролировали 57,21% доли рынка лечения пролежней в 2024 году, однако домашний уход развивается со среднегодовым темпом роста 8,17% до 2030 года.

- По географии Северная Америка захватила 45,52% доли выручки в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион покажет самый высокий региональный среднегодовой темп роста на уровне 8,61% до 2030 года.

Мировые тенденции и аналитические данные рынка лечения пролежней

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Стареющее население и бремя хронических заболеваний | +1.2% | Северная Америка, Европа, глобальное распространение | Долгосрочный период (≥ 4 лет) |

| Более быстрое закрытие ран и ранняя выписка | +0.8% | Северная Америка, Европа, расширение в Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Рост объемов хирургических операций и частоты травм | +0.9% | Глобально, наивысший рост в Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Внедрение NPWT | +1.1% | Северная Америка, Европа, развивающиеся рынки | Краткосрочный период (≤ 2 лет) |

| Кровати с системами картографирования давления на основе ИИ | +0.7% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Штрафы за возмещение затрат на основе ценности | +0.6% | Северная Америка, Европа | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Стареющее население и распространенность хронических заболеваний

Глобальные достижения в продолжительности жизни создают более крупную когорту неподвижных пациентов с коморбидностью, которые остаются восприимчивыми к травмам от давления. Во всем мире распространенность диабета среди кандидатов на хирургические операции достигла 15,3% в 2024 году, усиливая сложность восстановления тканей[1]Frontiers in Public Health, "Global, Regional and National Burden of Decubitus Ulcers," frontiersin.org. Поэтому больницы масштабируют инвестиции в биологически активные перевязочные материалы, которые доставляют эпидермальный фактор роста - метод, который, как показано, ускоряет реэпителизацию хронических ран. В зрелых системах здравоохранения коды возмещения уже покрывают спектр терапий факторами роста, поощряя клиницистов внедрять премиальные продукты, которые сокращают время заживления. Тем временем развивающиеся рынки внедряют упрощенные, более дешевые биоактивные решения для управления теми же демографическими давлениями. Дифференциальная структура внедрения создает многоуровневую глобальную возможность для поставщиков, способных гибко изменять ценообразование и сложность продукта в соответствии с местными возможностями.

Растущий спрос на более быстрое закрытие ран и раннюю выписку

Реформы платежей поставщиков теперь связывают компенсацию с показателями продолжительности пребывания, побуждая к операционному фокусу на быстром закрытии ран без компромиссов с результатами. Прототипы электрических бинтов продемонстрировали на 30% более быстрое заживление по сравнению с обычными подходами, сигнализируя о коммерческом потенциале энергетических методов лечения, которые можно контролировать удаленно. Биологические перевязочные материалы, пропитанные жизнеспособными клетками, дополнительно стимулируют образование грануляционной ткани, обеспечивая выписку в течение той же недели для избранных пациентов с пролежнями. Умные бинты, оснащенные микросенсорами, передают данные о влажности и pH клиницистам, сокращая ненужные смены повязок и рабочую нагрузку медсестер. Эти достижения согласуются с целями плательщиков по перераспределению стационарных ресурсов в сторону высокоинтенсивного ухода. Следовательно, производители устройств, которые интегрируют аналитику в реальном времени в экономически эффективные расходные материалы, имеют возможность получить быстрый доступ к формулярам в интегрированных сетях оказания услуг.

Более высокие объемы хирургических операций и частота травм во всем мире

Плановые и связанные с травмами хирургические процедуры резко выросли в 2024 году, поскольку системы здравоохранения устраняли отставание от пандемии, а развивающиеся экономики расширяли мощности операционных. Больший процедурный оборот увеличил абсолютную популяцию, подверженную риску периоперационных травм от давления, особенно среди пациентов с индексами массы тела выше нормального диапазона. Более длительное время анестезии и операции в положении лежа на животе повышают риск устойчивого сжатия кожи, усиливая спрос на интраоперационные поддерживающие поверхности. Больницы в Азиатско-Тихоокеанском регионе, где рост объема хирургических операций опережает расширение рабочей силы, закупают автоматизированные столы для перераспределения давления, чтобы смягчить образование язв во время длительных вмешательств. Такие покупки напрямую снижают подверженность штрафам в рамках национальных программ отчетности о качестве, подкрепляя оправдание закупок даже при ограниченных капитальных бюджетах.

Растущее внедрение терапии ран отрицательным давлением (NPWT)

Системы NPWT быстро эволюционировали после 2024 года, движимые одноразовыми картриджами без канистр, которые сокращают время смены повязки на 61% и снижают расходы на расходные материалы на 41%. Клинические руководства теперь рекомендуют NPWT как терапию первой линии для пролежней III и IV стадии, которые не поддаются влагоудерживающим повязкам - признание, формализованное крупными коммерческими страховщиками в 2025 году. Последние конструкции интегрируют циклы инстилляции противомикробных препаратов, улучшая контроль микробной нагрузки при сохранении целостности грануляционной ткани. Растущее покрытие Medicare одноразовых комплектов NPWT также катализировало внедрение в условиях домашнего ухода, особенно среди пожилых людей с ограниченной подвижностью. Ожидается, что эти попутные ветры возмещения усилятся в течение следующих двух лет, поскольку плательщики оценивают реальные данные, связывающие использование NPWT с более низкими показателями повторной госпитализации.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие первоначальные затраты на передовые продукты для лечения ран | -0.8% | Глобально, острее в развивающихся странах | Среднесрочный период (2-4 года) |

| Неравномерное возмещение в развивающихся экономиках | -0.6% | Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка | Долгосрочный период (≥ 4 лет) |

| Волатильность сырьевых материалов для серебряных повязок | -0.3% | Глобальные производственные центры | Краткосрочный период (≤ 2 лет) |

| Пробел в навыках домашнего ухода в использовании устройств | -0.4% | Глобально, остро в сельских районах | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные затраты на передовые продукты для лечения ран

Клеточные тканевые продукты могут превышать 1500 долл. США за применение, что является препятствием для больниц, работающих в рамках пакетов с фиксированными платежами. Центры услуг Medicare и Medicaid (CMS) сократили свой список покрываемых кожных заменителей до 17 продуктов в 2025 году, сузив поле возмещения и заставив клиницистов нормировать премиальные методы лечения[2]Relias, "Navigating New CMS Skin Substitute Updates," relias.com. Капиталоемкие консоли NPWT также требуют обоснования через многолетние анализы стоимости, задерживая внедрение в учреждениях с ограниченными денежными средствами. Поставщики противодействуют, вводя ценообразование на основе подписки и переупакованные одноразовые комплекты, которые снижают затраты на эпизод. Тем не менее экономическое препятствие остается значительным демпфером быстрого проникновения в условиях ограниченных ресурсов.

Неравномерное покрытие возмещения в развивающихся экономиках

Программы государственного страхования в частях Азиатско-Тихоокеанского региона и Латинской Америки классифицируют передовой уход за ранами как факультативный, перекладывая затраты на пациентов и ограничивая эластичность спроса. Фрагментированные системы плательщиков усложняют стратегии включения в списки производителей, продлевая сроки переговоров и увеличивая затраты на выход на рынок. Поэтому многонациональные поставщики преследуют многоуровневые портфели, сочетая премиальные биоинженерные повязки с локально произведенными гидроколлоидными альтернативами для обеспечения более широкого принятия формуляра. В долгосрочной перспективе более широкие реформы универсального покрытия могли бы ослабить это ограничение, но немедленные коммерческие планы должны учитывать неоднородность возмещения.

Сегментный анализ

По типу продукта: активные методы поддерживают лидерство на рынке

Активные методы лечения ран составляли 21,51% размера рынка лечения пролежней в 2024 году, отражая сильное клиническое предпочтение биологически активных решений, которые модулируют воспаление и стимулируют регенерацию тканей. Факторы роста, богатая тромбоцитами плазма и матрицы с посевом клеток возглавляют эту категорию и командуют премиальными ценами в интегрированных сетях оказания услуг. Производители масштабируют производство аллогенных клеточных терапий, используя регуляторные быстрые пути, которые сокращают сроки коммерциализации. Терапия ран отрицательным давлением продолжает опережать все другие методы со среднегодовым темпом роста 8,25%, поддерживаемая одноразовыми платформами, которые позволяют быстрое развертывание в амбулаторных условиях и условиях домашнего ухода. Тем временем обычные пенные и гидрогелевые повязки претерпевают итеративные улучшения - такие как полимеры, реагирующие на влагу, и противомикробные наночастицы - чтобы сохранить актуальность как экономически эффективные дополнения. В течение прогнозного горизонта поставщики, которые сочетают активные биологические препараты с системами доставки с датчиками, лучше всего позиционированы для захвата дополнительных больничных расходов.

Терапия ран отрицательным давлением лидирует в инновационных конвейерах, с системами нового поколения, объединяющими циклы инстилляции и ионно-серебряные сетки для подавления образования биопленки при поддержании субатмосферного давления. Разрешение FDA в 2025 году на отслаивающуюся и накладываемую пленку сократило время настройки до менее чем пяти минут, расширив внедрение медсестрами[3]Solventum, "All-in-One Extended-Wear Wound Dressing," solventum.com. Пленочные повязки и коллагеновые подушечки сохраняют нишевые роли при ранних стадиях или поверхностных язвах, предоставляя экономным поставщикам клинически валидированные варианты. По мере усиления ценового давления поставщики будут дифференцироваться через контракты, основанные на результатах, которые связывают возмещение с задокументированным сокращением времени заживления, отражая тенденции на более широком рынке лечения пролежней.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По стадии язвы: тяжесть определяет распределение ресурсов

Пролежни II стадии составляли 33,53% пролеченных случаев в 2024 году, подчеркивая распространенность травм средней тяжести, которые выигрывают от протоколов раннего вмешательства. Больницы развертывают влагоудерживающие повязки и периодические стратегии разгрузки для ускорения эпителиального восстановления на этой стадии. В контрасте, поражения IV стадии расширяются со среднегодовым темпом роста 7,85%, потребляя непропорционально большие клинические ресурсы и стимулируя спрос на передовые биологические препараты и системы NPWT. Размер рынка лечения пролежней, связанный с уходом за IV стадией, по прогнозам, резко возрастет, поскольку стареющие популяции и мультиморбидность повышают уровни сложности в стационарных когортах.

Через все стадии платформы точной диагностики, использующие мультиспектральную визуализацию и алгоритмы машинного обучения, теперь достигают 74% точности в предсказании риска прогрессирования язвы. Эта способность обеспечивает более раннее развертывание высокоценных терапий, потенциально сглаживая рост IV стадии после 2030 года. Травмы глубоких тканей и неопределяемые раны остаются вызовами оценки, катализируя инвестиции в НИОКР в биомаркеры, способные определять глубину ишемии. По мере того как более детальные инструменты определения стадий получают регуляторное разрешение, ожидается, что плательщики внедрят модификаторы возмещения, основанные на стадиях, дополнительно связывая экономические стимулы с точной классификацией.

По конечному пользователю: расширение домашнего ухода переопределяет сервисные модели

Больницы и клиники сохранили 57,21% доли рынка лечения пролежней в 2024 году, обусловленные концентрацией сложных ран, требующих хирургической обработки или передовых биологических препаратов. Тем не менее условия домашнего ухода растут со среднегодовым темпом роста 8,17%, отражая директивы плательщиков лечить стабильные раны вне острых учреждений и капитализировать на более низких дневных затратах. CMS расширила покрытие телездравоохранения для консультаций по управлению ранами в 2025 году, обеспечивая протоколы удаленного наблюдения, которые сокращают личные визиты при сохранении качества результатов. Интегрированные приложения для мониторинга ран направляют опекунов через смены повязок и автоматически предупреждают клиницистов об отклонениях в объеме раневого экссудата, преодолевая ограничение пробела в навыках, обсуждавшееся ранее.

Учреждения длительного ухода поддерживают стабильный спрос из-за неподвижности жителей и хронических коморбидностей, однако бюджетные ограничения благоприятствуют экономически эффективным пенным и гидроволокнистым повязкам. Амбулаторные хирургические центры появляются как промежуточные площадки для вмешательств I и II стадий, особенно когда требуется инициация NPWT после обработки. В совокупности эти сдвиги фрагментируют пути ухода, принуждая производителей устройств адаптировать обучающие ресурсы и варианты формата к разнообразным средам поставщиков в рамках более широкой индустрии лечения пролежней.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка лидировала на рынке лечения пролежней с 45,52% доли выручки в 2024 году, поддерживаемая надежными схемами возмещения, высоким внедрением профилактических технологий с поддержкой ИИ и благоприятными регуляторными путями. Больницы в Соединенных Штатах ускорили капитальные затраты на умные поддерживающие поверхности после бремени штрафов в 26,8 млрд долл. США, связанного с внутрибольничными травмами от давления. Канада последовала с провинциальным финансированием, выделенным для комплектов NPWT в программах домашнего ухода, дополнительно расширив доступ пациентов.

В Европе бюджетные рамки требуют досье экономической эффективности, мотивируя поставщиков спонсировать прагматические испытания, которые демонстрируют преимущества с учетом ресурсов. Такие страны, как Германия и Нидерланды, теперь возмещают NPWT в рамках дополнительных платежей DRG, в то время как NICE Великобритании валидировало одноразовую NPWT для хирургических участков в 2024 году. Принятие региона основанных на доказательствах закупок поддерживает умеренный рост несмотря на зрелые уровни проникновения.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией, прогнозируемой со среднегодовым темпом роста 8,61%, подпитываемой расширением медицинского страхования в Китае и Индии и растущими объемами ортопедических и сердечно-сосудистых операций. Региональные министерства запускают руководства по управлению ранами, которые приоритезируют контроль инфекций и быструю мобилизацию, стимулируя импорт пропитанных серебром пен и портативных систем NPWT. Местные контрактные производители заключают лицензионные соглашения с многонациональными поставщиками, снижая затраты на конечные продукты и облегчая более широкое внедрение. Ближний Восток и Африка и Южная Америка в совокупности составляют меньшую долю, но представляют высокую неудовлетворенную потребность; многосторонние программы развития финансируют пилотные развертывания кроватей с картографированием давления с поддержкой ИИ в третичных больницах, потенциально засевая спрос на более широкие развертывания к 2027 году.

Конкурентная среда

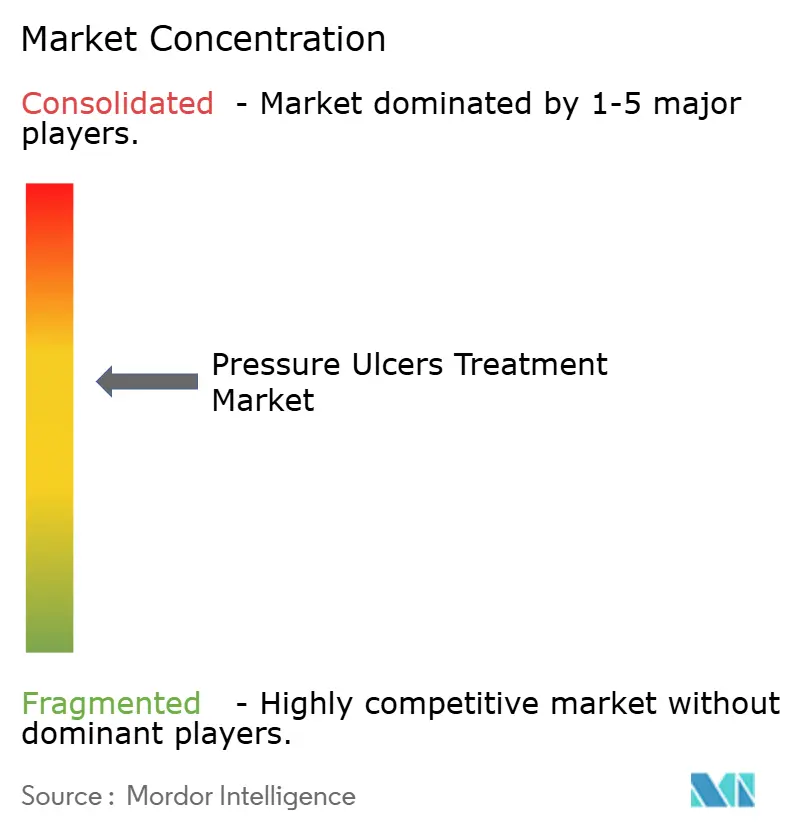

Рынок лечения пролежней демонстрирует умеренную концентрацию, при этом топ-игроки - Smith+Nephew, Integra LifeSciences и Mölnlycke Health Care - в совокупности удерживают значительную долю выручки в 2024 году. Действующие игроки используют широкие портфели, охватывающие повязки, биологические препараты и цифровые решения, позволяя больницам стандартизировать закупки в рамках многолетних соглашений о поставках. Интеграция Smith+Nephew своей линии одноразовых NPWT PICO с системой визуализации WoundVision Scout в реальном времени является примером сдвига к экосистемам с поддержкой данных, которые привязывают клиентов через программную привязанность.

Стратегические партнерства доминируют в конкурентных движениях. В начале 2025 года Solventum заключила партнерство с фирмой облачной аналитики для внедрения алгоритмов предиктивного заживления в свой контроллер NPWT, обещая сократить продолжительность терапии путем предсказания оптимальных циклов давления. Integra LifeSciences приобрела южнокорейского производителя коллагеновых матриц для локализации поставок и хеджирования против валютной волатильности. Тем временем стартапы, специализирующиеся на биоэлектронных бинтах и повязках с диффузией кислорода, привлекают венчурный капитал, стремясь адресовать нишевые применения, неохваченные основными портфелями.

Регуляторные разработки также изменяют соперничество. Переклассификация FDA в 2025 году детекторов бактериальной протеазы в класс II снизила входные барьеры для компаний, ориентированных на диагностику. Более крупные действующие игроки ответили лицензированием сенсорных технологий вместо внутренней разработки, ускоряя время выхода на рынок и расширяя охват платформы. Конкурентный успех все больше зависит от предложения интегрированных продуктово-сервисных пакетов, которые гарантируют измеримые сокращения частоты травм от давления, выравнивая стимулы поставщиков с показателями качества больниц на глобальном рынке лечения пролежней.

Лидеры индустрии лечения пролежней

-

Molnlycke Health Care AB

-

Cardinal Health Inc.

-

Essity AB

-

Integra LifeSciences Holdings Corp.

-

Smith & Nephew PLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025 года: FDA классифицировало устройства для обнаружения активности бактериальной протеазы в жидкости хронических ран во второй класс, упростив регуляторный путь для передовой диагностики.

- Сентябрь 2024 года: Solventum запустила систему повязок V.A.C. Peel and Place, сократив время применения NPWT на 61% и затраты на 41% при продлении времени ношения до семи дней.

Область охвата глобального отчета по рынку лечения пролежней

Согласно области охвата отчета, пролежни, также известные как пролежни или язвы от давления, являются повреждениями кожи и тканей, вызванными главным образом длительным давлением на кожу. Рынок лечения пролежней сегментирован по типу продукта (перевязочные материалы для ран, активные методы лечения ран, устройства для лечения ран и другие типы продуктов) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Перевязочные материалы для ран |

| Пленочные повязки |

| Пенные повязки |

| Гидрогелевые повязки |

| Коллагеновые повязки |

| Активные методы лечения ран |

| Кожные заменители |

| Факторы роста и биологические препараты |

| Устройства для лечения ран |

| Терапия ран отрицательным давлением |

| Оборудование гипербарической оксигенации |

| Устройства для снятия давления |

| Другие устройства |

| Стадия I |

| Стадия II |

| Стадия III |

| Стадия IV |

| Неопределяемые / травмы глубоких тканей |

| Больницы и клиники |

| Учреждения длительного ухода |

| Условия домашнего ухода |

| Амбулаторные хирургические центры |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По типу продукта | Перевязочные материалы для ран | |

| Пленочные повязки | ||

| Пенные повязки | ||

| Гидрогелевые повязки | ||

| Коллагеновые повязки | ||

| Активные методы лечения ран | ||

| Кожные заменители | ||

| Факторы роста и биологические препараты | ||

| Устройства для лечения ран | ||

| Терапия ран отрицательным давлением | ||

| Оборудование гипербарической оксигенации | ||

| Устройства для снятия давления | ||

| Другие устройства | ||

| По стадии язвы | Стадия I | |

| Стадия II | ||

| Стадия III | ||

| Стадия IV | ||

| Неопределяемые / травмы глубоких тканей | ||

| По конечному пользователю | Больницы и клиники | |

| Учреждения длительного ухода | ||

| Условия домашнего ухода | ||

| Амбулаторные хирургические центры | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка лечения пролежней?

Размер рынка лечения пролежней составляет 5,97 млрд долл. США в 2025 году и, по прогнозам, достигнет 7,90 млрд долл. США к 2030 году, с ростом со среднегодовым темпом 5,75%.

Какой сегмент продуктов растет быстрее всего?

Терапия ран отрицательным давлением расширяется наиболее быстро со среднегодовым темпом роста 8,25% до 2030 года, движимая портативными одноразовыми системами и благоприятным возмещением.

Почему Азиатско-Тихоокеанский регион показывает наивысший региональный рост?

Среднегодовой темп роста Азиатско-Тихоокеанского региона 8,61% отражает рост объемов хирургических операций, расширение страхового покрытия и ускоренное внедрение передовых технологий лечения ран.

Как модели возмещения, основанные на ценности, влияют на решения о закупках?

Больницы сталкиваются со значительными штрафами за внутрибольничные травмы от давления, побуждая к инвестициям в предиктивные технологии и активные методы лечения, которые снижают частоту случаев.

Каковы перспективы домашнего ухода за пролежнями?

По прогнозам, условия домашнего ухода будут расти со среднегодовым темпом роста 8,17%, поскольку платформы телездравоохранения, удаленного мониторинга и портативные устройства NPWT обеспечивают эффективное лечение вне больниц.

Последнее обновление страницы: