Размер и доля рынка модульных ИБП

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 8.02 Миллиардов долларов США |

| Размер Рынка (2030) | 13.03 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.20% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка модульных ИБП от Mordor Intelligence

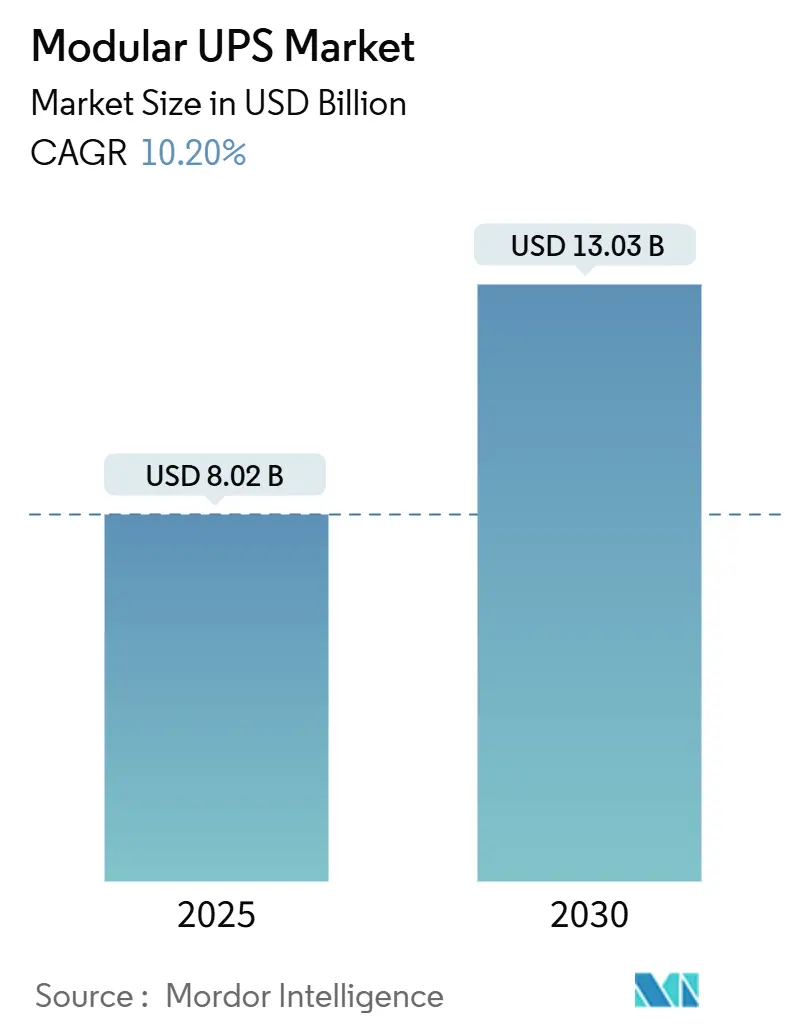

Размер рынка модульных ИБП оценивается в 8,02 млрд долларов США в 2025 году и ожидается, что достигнет 13,03 млрд долларов США к 2030 году при среднегодовом темпе роста 10,20% в течение прогнозного периода (2025-2030).

Быстрое строительство центров обработки данных, развертывание граничных вычислений и строгие требования к времени бесперебойной работы поддерживают высокий спрос, в то время как литий-ионные аккумуляторы и интерактивные с сетью конструкции расширяют функциональность системы за пределы резервного питания. Масштабирование блоками по 50 кВт снижает неиспользуемую мощность и ускоряет развертывание - решающее преимущество, поскольку рабочие нагрузки ИИ увеличивают плотность стоек. Поставщики также дифференцируются через усиление кибербезопасности после того, как регуляторы выявили более 20 000 уязвимых устройств мониторинга ИБП в 2024 году. Азиатско-Тихоокеанский регион занимает наибольшую региональную долю и растет быстрее всего, поскольку Китай, Индия и Япония вводят в эксплуатацию многомегаваттные комплексы рекордными темпами.[1]ABB, "Data Center News Q1 - 2025," powertalk.campaigns.abb.com

Ключевые выводы отчета

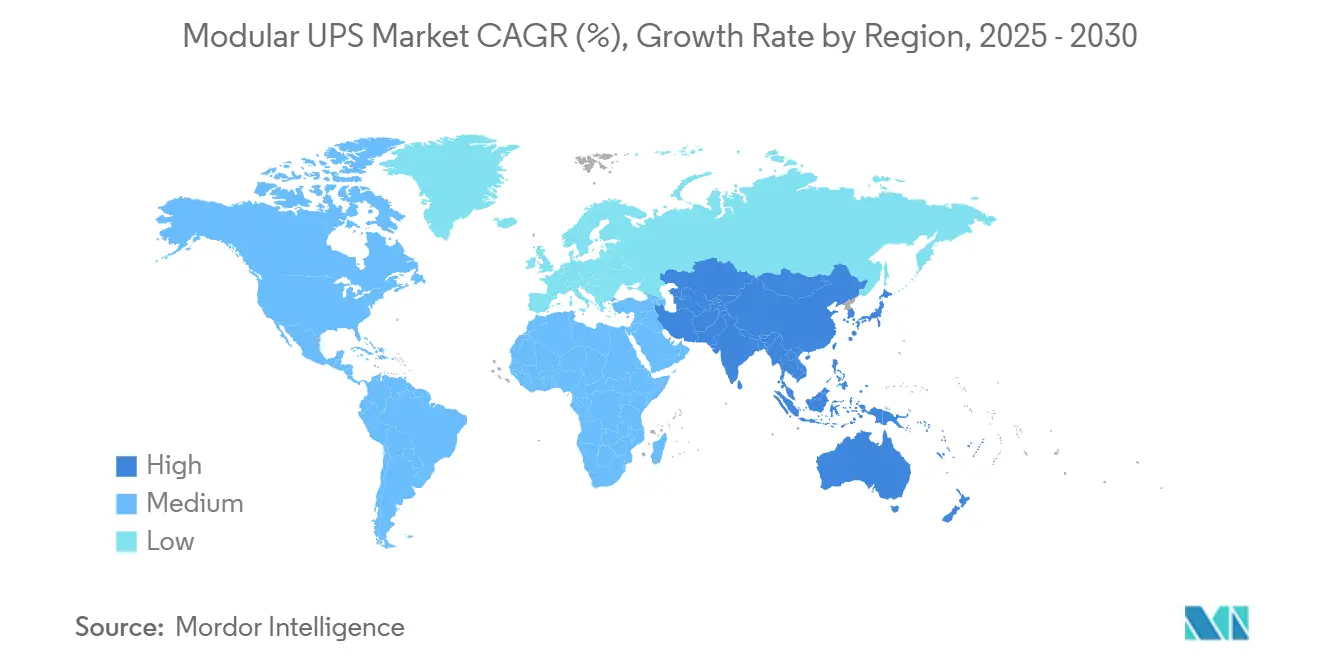

- По географии Азиатско-Тихоокеанский регион лидировал с 36% доли рынка модульных ИБП в 2024 году и находится на пути к среднегодовому темпу роста 11,2% до 2030 года.

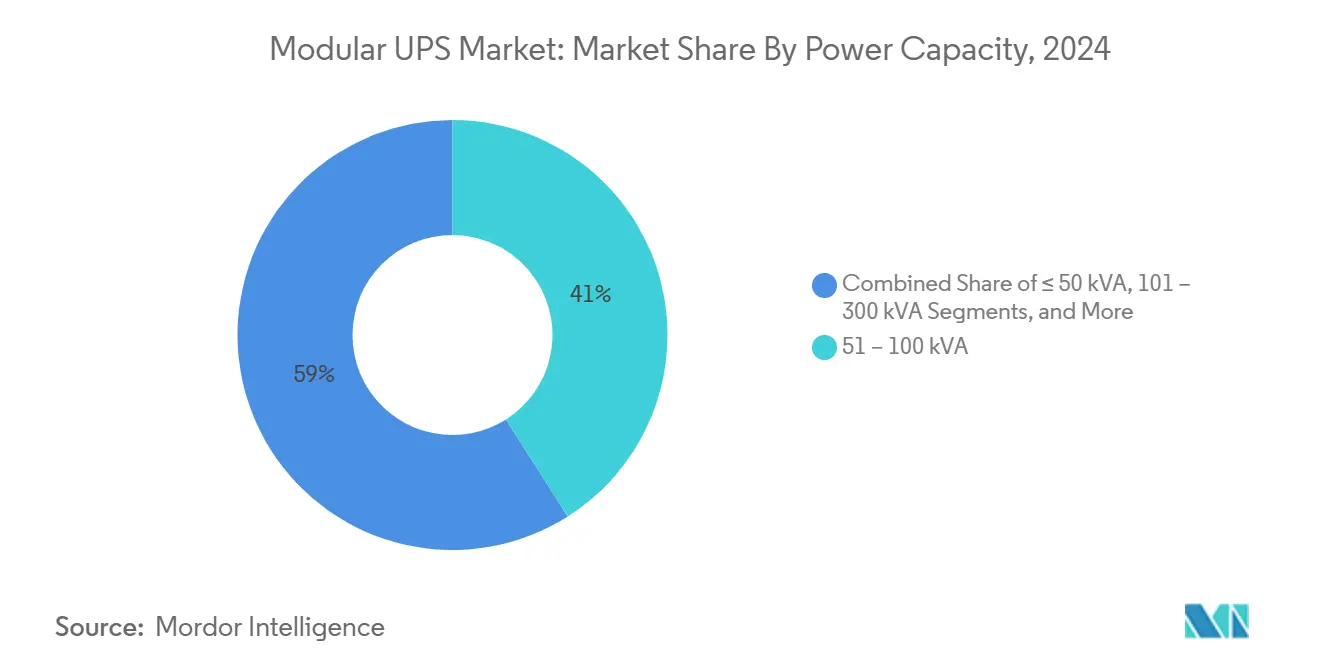

- По мощности класс >500 кВА является самым быстрорастущим сегментом со среднегодовым темпом роста 14% (2025-2030); системы ≤100 кВА по-прежнему держали 41% размера рынка модульных ИБП в 2024 году.

- По отрасли конечного пользователя центры обработки данных составили 48% выручки в 2024 году, в то время как промышленное производство демонстрирует самый высокий прогнозируемый среднегодовой темп роста 12,5% (2025-2030).

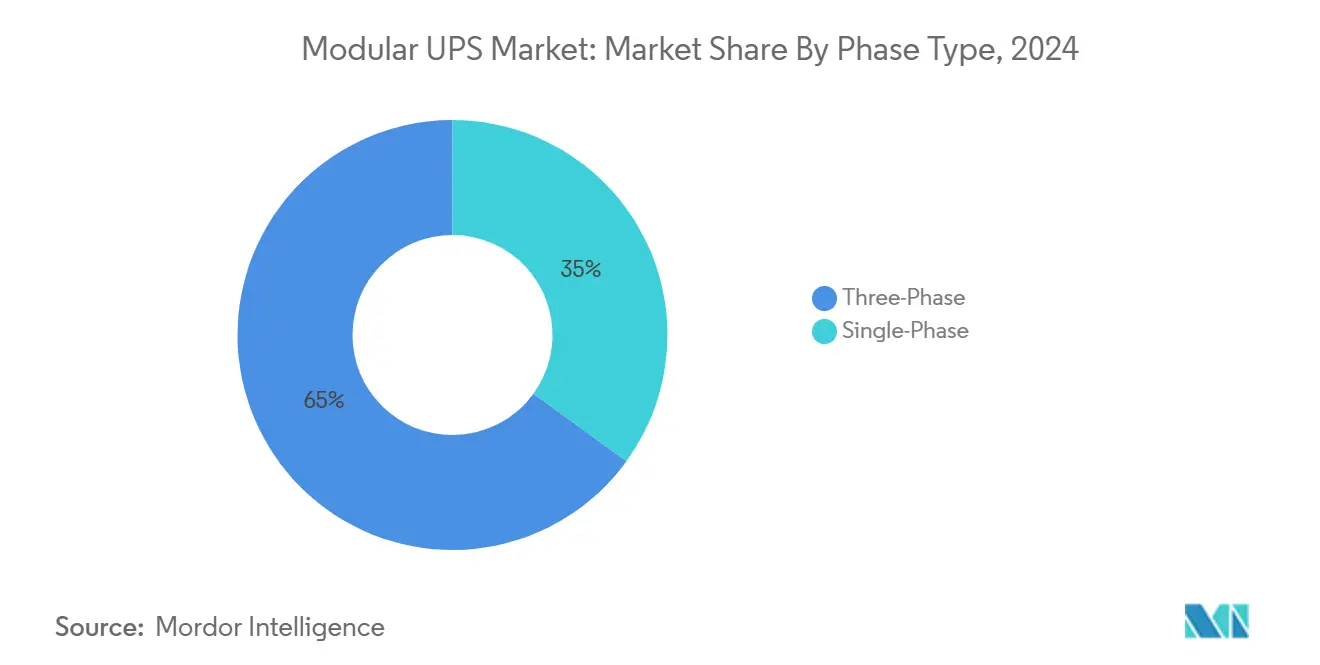

- По типу фаз трехфазные устройства заняли 65% доли выручки в 2024 году; однофазные предложения показывают среднегодовой темп роста 12%, поскольку умножаются граничные площадки.

- По компонентам аппаратное обеспечение контролировало 62% расходов в 2024 году, однако услуги расширяются быстрее со среднегодовым темпом роста 11,5% из-за платформ прогнозного мониторинга.

Глобальные тенденции и аналитические данные рынка модульных ИБП

Анализ воздействия драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост гипермасштабных, колокационных и облачных центров обработки данных | +3.2% | Глобальный, сильный в Северной Америке, Европе, АТЭС | Средний срок (2-4 года) |

| Более низкая TCO и масштабируемость модульной архитектуры | +2.4% | Глобальный | Короткий срок (≤2 лет) |

| Быстрое развертывание для граничных и 5G микро-центров обработки данных | +1.8% | Северная Америка, Европа, АТЭС | Средний срок (2-4 года) |

| Мандаты экологической сертификации для высокоэффективных ИБП | +1.5% | Европа, Северная Америка, развитые страны АТЭС | Средний срок (2-4 года) |

| Интерактивные с сетью ИБП для дополнительного дохода | +0.8% | Северная Америка, Европа | Долгий срок (≥4 лет) |

| Микросетевые конструкции для критически важной инфраструктуры | +0.6% | Северная Америка, Европа, АТЭС | Долгий срок (≥4 лет) |

| Источник: Mordor Intelligence | |||

Рост гипермасштабных, колокационных и облачных центров обработки данных

Гипермасштабные операторы планируют добавить 5000 МВт глобальной мощности в 2024 году, создавая беспрецедентный спрос на масштабируемые энергетические блоки, которые соответствуют поэтапным графикам строительства.[2]Eaton, "Modular UPS Technology," eaton.com Кластеры обучения ИИ повышают энергопотребление стоек с 10 кВт до 40 кВт, заставляя проектировщиков развертывать модульные цепочки, которые можно расширить за недели, а не за 12-18-месячный цикл монолитных модернизаций. Сотрудничество между Eaton и Siemens Energy подчеркивает срочность; их стандартизированное решение для площадок мощностью 500 МВт заявляет о сокращении времени строительства центров обработки данных на два года и подчеркивает, почему владельцы теперь рассматривают архитектуру питания как конкурентный рычаг. Группы закупок дополнительно предпочитают продукты рынка модульных ИБП, поскольку они помещаются внутри предварительно изготовленных электрических блоков, упрощая получение разрешений и ввод в эксплуатацию. Вместе эти силы добавляют примерно 3,2 процентных пункта к общему среднегодовому темпу роста до 2030 года.

Более низкая TCO и масштабируемость модульной архитектуры

Исследования жизненного цикла показывают, что правильное масштабирование сокращает неиспользуемую мощность на 30-40%, компенсируя ценовую премию 15-25% по сравнению с монолитными рамами. Горячо заменяемые модули сокращают среднее время ремонта с часов до минут, что улучшает соблюдение SLA и снижает штрафные выплаты для провайдеров колокации. CFO предпочитают модель 'плати по мере роста', поскольку она откладывает капитал до доказательства использования - жизненно важная защита в условиях высоких процентных ставок. Рынок модульных ИБП также выигрывает от растущего принятия финансируемых поставщиками операционных лизингов, которые конвертируют капитальные затраты в операционные, упрощая утверждения бюджета. В совокупности поэтапная масштабируемость вносит 2,4 процентных пункта в прогнозируемый рост.

Быстрое развертывание для граничных и 5G микро-центров обработки данных

Телекоммуникационные операторы, развертывающие 5G, размещают компактные шкафы мощностью 5-50 кВт в тысячах придорожных укрытий, каждый из которых требует высокой надежности при минимальном труде на месте. Предварительно спроектированные однофазные системы, такие как Liebert GXT от Vertiv, предлагают связанные аккумуляторные модули, платы мониторинга и сетевые карты, которые полевые бригады устанавливают менее чем за два часа. Стандартизация разрешает заводские приемочные испытания, что снижает дефекты на месте и гарантийные претензии. Всплеск спроса в розничной торговле, транспорте и киосках умных городов дополнительно увеличивает след рынка модульных ИБП на сетевой границе. Эти тенденции повышают среднегодовой темп роста на 1,8 процентных пункта, особенно в густых городских коридорах АТЭС.

Мандаты экологической сертификации, стимулирующие высокоэффективные ИБП

Операторы центров обработки данных, стремящиеся к ISO 50001 и местным кредитам энергетической маркировки, должны достичь эффективности ИБП до 99% в эко-режиме. The Green Grid оценивает годовую экономию в 500 000 долларов США для нагрузки 5 МВт при переходе с 92% на 99% работы. Natural Resources Canada и программа ENERGY STAR EPA предлагают ступенчатые уровни эффективности, которые фактически подталкивают покупателей к модульным топологиям, где бестрансформаторные конструкции достигают своей лучшей рабочей точки между 40% и 80% нагрузки. Производители теперь рекламируют углеродную окупаемость в течение 18 месяцев, что резонирует с финансовыми пулами, ориентированными на ESG. Эти драйверы в совокупности добавляют 1,5 процентных пункта к расширению рынка модульных ИБП в экономиках с высоким доходом.

Анализ воздействия ограничений

| Ограничение | (~)% Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие первоначальные капитальные затраты по сравнению с монолитными системами | -1,2% | Глобальный, тяжелее в развивающихся рынках | Короткий срок (≤2 лет) |

| Ограниченная осведомленность за пределами ИТ-отраслей | -0,8% | Азиатско-Тихоокеанский регион, Ближний Восток, Африка | Средний срок (2-4 года) |

| Волатильность цепочки поставок силовой электроники | -0,6% | Глобальный | Короткий срок (≤2 лет) |

| Киберуязвимости в сетевых ИБП | -0,5% | Глобальный | Долгий срок (≥4 лет) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные капитальные затраты по сравнению с монолитными системами

Чувствительные к цене покупатели в Юго-Восточной Азии и Латинской Америке по-прежнему предпочитают монолитные шкафы, которые стоят на 15-25% меньше за киловатт при приобретении. Хотя анализы жизненного цикла доказывают благоприятность, политики закупок, приоритизированные вокруг самой низкой цены, продолжают задерживать принятие. Поставщики отвечают финансированием на основе использования, позволяя клиентам добавлять модули под подписными моделями, которые имитируют облачные биллинги. Тем не менее, премия остается значимым тормозом, вычитая 1,2 процентных пункта из расширения рынка модульных ИБП в ближайшей перспективе.

Киберуязвимости в сетевых ИБП

Предупреждение CISA 2024 года выявило более 20 000 открытых интерфейсов управления ИБП онлайн, многие из которых защищены только учетными данными по умолчанию. Атакующие могли отключить питание целых объектов или загрузить вредоносную прошивку, повреждающую аккумуляторы. Операторы теперь развертывают однонаправленные шлюзы и сегментацию с нулевым доверием, но эти контрмеры повышают стоимость проекта и сложность. Сертификационные рамки, такие как IEC 62443, становятся новыми критериями покупки, удлиняя циклы продаж. Результирующая рисковая среда обрезает 0,5 процентных пункта от прогнозируемого среднегодового темпа роста для рынка модульных ИБП в течение прогнозного горизонта.

Сегментный анализ

По мощности: высокоплотностные нагрузки ИИ смещают спрос вверх

Класс >500 кВА генерировал самый быстрый рост со среднегодовым темпом роста 14%, несмотря на то, что устройства 51-100 кВА держали 41% выручки 2024 года. Этот верхний уровень обращается к стойкам ИИ, потребляющим по 40 кВт каждая, и провайдеры колокации теперь стандартизируют комнаты питания на 2 МВт, заполненные горячеподключаемыми блоками для поддержания гибкости. Размер рынка модульных ИБП для этого сегмента достигнет 3,7 млрд долларов США к 2030 году. Операторы называют избыточность на уровне модуля и совместимость с литий-ионными батареями основными критериями выбора. Уровни 101-500 кВА остаются жизненно важными для корпоративных залов данных, которые балансируют стоимость с будущим расширением. Ниша ≤50 кВА обслуживает телекоммуникационные укрытия и линии умных заводов, где имеют значение настенные габариты.

Достижения в широкополосных полупроводниках повышают эффективность преобразования выше 98%, позволяя получить прирост плотности тепла без превышения размеров охлаждающих установок. QUINT HP от Phoenix Contact демонстрирует пять горячеозаменяемых аккумуляторных цепочек, контролируемых прошивкой UPS IQ, которая предсказывает оставшийся срок службы с точностью до 3%. К 2030 году поставки в когорте 301-500 кВА превзойдут класс 101-300 кВА, поскольку региональные граничные центральные объекты агрегируются в комплексы на 10 МВт. Эта сбалансированная кривая спроса поддерживает устойчивость рынка модульных ИБП против циклических спадов расходов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечного пользователя: центры обработки данных - якорь, производство ускоряется

Центры обработки данных составили 48% расходов 2024 года, отражая масштабное расширение гипермасштабных и колокационных центров. Промышленные предприятия показывают среднегодовой темп роста 12,5%, поскольку инвестиции в Индустрию 4.0 прикрепляют гарантии качества питания к роботизированным линиям и фабрикам пластин. [4]Piller, "Piller UPS Chosen by US Semiconductor Manufacture," piller.com Доля рынка модульных ИБП в производстве выросла на 210 базисных пунктов между 2024 и 2025 годами. Полупроводниковые фабрики, подверженные требованиям проезда менее миллисекунды, покупают избыточные цепочки N+2 с 20-минутной автономностью, рассматривая мощность ИБП как страхование выхода. Телеком расширился после того, как уплотнение 5G запустило тысячи микро-хабов данных, каждый из которых заказывает настенные модули на 10 кВА.

Коммерческие здания и BFSI следуют, движимые SLA цифрового банкинга, которые штрафуют за простои. Государственные адопторы определяют микросетевые конструкции для соответствия мандатам устойчивости - тенденция, кодифицированная в руководстве DoD UFC 2024 года. Медицинские учреждения ценят горячезаменяемые аккумуляторы для зон контроля инфекций, где частые визиты обслуживания непрактичны. Эта расширяющаяся база конечных пользователей защищает рынок модульных ИБП от чрезмерной зависимости только от центров обработки данных.

По типу фаз: трехфазные остаются основными, в то время как однофазные резко растут

Трехфазные архитектуры владели 65% выручки 2024 года, потому что большие нагрузки доминируют в расходах. Они обеспечивают превосходную плотность мощности, более низкие потери I²R и соответствуют стандартам центров обработки данных 415/240 В. PowerUPS 9000 от Vertiv обеспечивает 97,5% эффективность двойного преобразования в габарите на 32% меньше, чем его предшественник, иллюстрируя приоритеты плотности. Однофазные, однако, показывают среднегодовой темп роста 12%, поскольку розничные торговцы, университеты и телекоммуникационные укрытия расширяют распределенные ИТ. Индустрия модульных ИБП все чаще упаковывает кубы 8-10 кВА с литий-ионными пакетами, которые сокращают вес на 60%, облегчая развертывания на крышах.

Ограничения латентности граничных вычислений размещают обработку рядом с пользователями, и каждый микрообъект обычно устанавливает двойные модули ИБП на 6 кВА для устойчивости питания A-B. Интегрированные карты SNMP подают телеметрию в облачные панели, которые сигнализируют о событиях до отказа - обязательно, когда на площадках нет персонала на месте. Поскольку глобальные граничные узлы превысят 100 000 к 2030 году, рост объема однофазных превзойдет трехфазные, даже если выручка останется ниже, обеспечивая рынку модульных ИБП использование больших и малых проектных циклов.

По компонентам: услуги превосходят аппаратное обеспечение

Аппаратное обеспечение по-прежнему захватило 62% расходов 2024 года, покрывая рамы ИБП, аккумуляторные шкафы и панели распределения. Однако услуги поднимаются со среднегодовым темпом роста 11,5%, поскольку прогнозная аналитика на основе ИИ сокращает незапланированные отключения на 55% согласно полевым данным PredictPulse от Eaton. Размер рынка модульных ИБП для услуг, по прогнозам, превысит 5 млрд долларов США к 2030 году. Поставщики монетизируют подписки удаленного мониторинга, обновления прошивки и переработку аккумуляторов в конце срока службы. Философии горячей замены снижают труд на месте, но увеличивают спрос на контракты SLA запчастей на 4 часа.

Цифровые двойники моделируют тепловое поведение и предсказывают дрейф конденсаторов, позволяя окна обслуживания во время интервалов низкой нагрузки. Связывание услуг теперь влияет на награждение заявок больше, чем только эффективность аппаратного обеспечения, особенно среди фирм колокации, которые перепродают гарантии времени работы. Поскольку отключения переводятся непосредственно в штрафы SLA, советы директоров все чаще рассматривают экспертное обслуживание как стратегическое страхование. Эти динамики встраивают слой повторяющейся выручки, который стабилизирует денежный поток на рынке модульных ИБП.

Географический анализ

Азиатско-Тихоокеанский регион возглавил сектор с 36% выручки в 2024 году, и его среднегодовой темп роста 11,2% до 2030 года остается непревзойденным. Китай ускорил одобрения центров обработки данных после снятия региональных мораториев энергосетей, в то время как программа цифровой общественной инфраструктуры Индии запустила гипермасштабные строительства вокруг Мумбаи, Хайдарабада и Ченнаи. Возрождение полупроводников Японии направляет миллиарды в новые фабрики, которые определяют литий-ионные цепочки ИБП выше 500 кВА для снижения нагрузки на пол. Местное производство силовой электроники в Шэньчжэне и Сучжоу сокращает сроки поставки - решающее преимущество во время глобальных дефицитов компонентов. В результате рынок модульных ИБП в Азиатско-Тихоокеанском регионе затмит 5 млрд долларов США к 2030 году.

Северная Америка занимает второе место благодаря зрелым гипермасштабным комплексам в Северной Вирджинии, Далласе и Фениксе. Коммунальные предприятия в PJM и ERCOT активно закупают услуги частотного регулирования, поощряя интерактивные с сетью развертывания, которые монетизируют неактивные аккумуляторные активы. Министерство обороны мандатирует совместимые с микросетями ИБП для критически важных баз, повышая спрос на усиленные корпуса NEMA, способные к функции черного старта. Предложенный стандарт энергоэффективности Tier 2 Канады дополнительно подталкивает принятие бестрансформаторных, высокоэффективных конструкций.

Европа следует, движимая целями углеродной нейтральности и растущими затратами на электричество, которые обостряют ROI 99%-эффективных эко-режимов. Великобритания ужесточает оценки устойчивости, а BaFin Германии регулирует устойчивость центров обработки данных для поставщиков финансовых услуг. Операторы в обеих странах включают динамическое правильное масштабирование мощности, которое включает или выключает модули в соответствии с ИТ-нагрузкой, сокращая годовые энергетические отходы. Франция и страны Северной Европы видят быстрый рост колокации, поддержанный доступностью возобновляемых источников энергии, создавая сцену для пилотов литий-ионных и натрий-ионных аккумуляторов, таких как планируемая гигафабрика Natron Energy в Северной Каролине, которая будет отправлять в ЕС к 2026 году.

Конкурентная среда

Пять ведущих поставщиков - Schneider Electric, Vertiv, Eaton, ABB и Huawei - вместе командуют приблизительно 60% долей, указывая на умеренную концентрацию. Западные инкумбенты фокусируются на богатых функциями, высоконадежных предложениях, в то время как развивающиеся азиатские поставщики конкурируют агрессивным ценообразованием, принимая широкополосные устройства для сужения разрыва эффективности. Рынок модульных ИБП видит интенсивное соперничество в полосе 100-500 кВА, где дифференциация продуктов сжимается и качество услуг диктует коэффициенты выигрыша. Выпуск Vertiv 2024 года компактной рамы на 900 кВА иллюстрирует гонку за сокращение габаритов, в то время как ABB подчеркивает карбид-кремниевые преобразователи, которые поднимают полную эффективность нагрузки выше 97,5%.

Инновации белого пространства центрируются на интерактивных с сетью функциях. Microsoft и Eaton доказали концепцию в 2023 году, однако проникновение на рынок остается ниже 5%, оставляя обширную область для участников. Партнерство KSTAR с Infineon демонстрирует высокочастотные топологии, достигающие плотности мощности 37,95 Вт/дюйм³, эталон, который теперь движет дорожными картами R&D.[3]KSTAR, "KSTAR and Infineon Deepen Collaboration," kstar.com Кибербезопасность появляется как дифференциатор; Schneider Electric встраивает цепи безопасной загрузки и соответствие IEC 62443, в то время как Huawei использует файрволы телекоммуникационного класса внутри контроллеров управления. Эти движения репозиционируют рынок модульных ИБП от товарного аппаратного обеспечения к интегрированным платформам цифровой инфраструктуры.

Сервисные экосистемы растут параллельно. Eaton, Vertiv и Schneider каждый управляют центрами удаленного мониторинга 24/7, укомплектованными командами прогнозной аналитики, которые извлекают данные датчиков из тысяч полевых модулей. Подписочная выручка сглаживает циклические продажи аппаратного обеспечения и блокирует пожизненную ценность клиента. Между тем, диверсификация химии аккумуляторов создает альянсы: Vertiv сотрудничает с LG Energy Solution для литий-ионных; Eaton исследует цинково-воздушные пилоты; Huawei тестирует натрий-ионные с Qingdao Hina Battery. Такие партнерства формируют конкурентную динамику рынка модульных ИБП в течение следующих пяти лет.

Лидеры индустрии модульных ИБП

-

Schneider Electric SE

-

Vertiv Holdings Co.

-

Eaton Corporation plc

-

ABB Ltd.

-

Huawei Technologies Co. Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Июнь 2025: Eaton и Siemens Energy сформировали партнерство для упаковки интегрированных энергетических систем мощностью 500 МВт для центров обработки данных на месте, заявляя о сокращении графиков строительства до двух лет.

- Май 2025: ИБП и микромодульный центр обработки данных INVT выиграли награды на ежегодной конференции ИТ-рынка, подчеркивая инновации в граничных конструкциях.

- Апрель 2025: KSTAR углубил сотрудничество с Infineon для продвижения высокочастотных ИБП выше 98% эффективности с рекордной плотностью мощности.

- Март 2025: Отчет ZincFive Energy Storage Insights показал, что 68% профессионалов развертывают модульное питание, ссылаясь на плотность ИИ и приоритеты устойчивости.

- Декабрь 2024: Vertiv запустил PowerUPS 9000, компактную высокомощную раму, достигающую 97,5% эффективности двойного преобразования.

Область глобального отчета о рынке модульных ИБП

Модульный ИБП - это система бесперебойного питания, которая построена из комбинации отдельных энергетических модулей, которые объединяются для формирования более крупной системы. Модульный ИБП может масштабироваться вверх или вниз для соответствия конкретным требованиям мощности. Каждый модуль в модульном ИБП работает как отдельный ИБП и включает выпрямитель, инвертор, зарядное устройство аккумулятора, байпасное устройство и защиту от обратного питания. Эти модули могут комбинироваться параллельно для увеличения мощности или последовательно для увеличения времени работы.

Рынок модульных ИБП сегментирован по мощности (10 - 100 кВА, 51 - 100 кВА, 101 - 300 кВА и 301 кВА и выше), конечному пользователю (центры обработки данных, промышленность, телекоммуникации, коммерческие, BFSI, правительство и инфраструктура и другие конечные пользователи, и географии (Северная Америка (Соединенные Штаты и Канада), Европа (Великобритания, Франция, Германия, Италия и остальная Европа), Азиатско-Тихоокеанский регион (Китай, Индия, Япония, остальная Азия-Тихоокеанский регион), Латинская Америка и Ближний Восток и Африка. Размеры рынка и прогнозы предоставлены в стоимостном выражении (доллары США) для всех вышеперечисленных сегментов.

| ≤ 50 кВА |

| 51 - 100 кВА |

| 101 - 300 кВА |

| 301 - 500 кВА |

| > 500 кВА |

| Центры обработки данных |

| Промышленное производство |

| Телекоммуникации |

| Коммерческие здания |

| BFSI |

| Правительство и общественная инфраструктура |

| Здравоохранение |

| Другие отрасли конечных пользователей |

| Однофазные |

| Трехфазные |

| Решения (аппаратное обеспечение) |

| Услуги |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Остальная Южная Америка | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Малайзия | ||

| Сингапур | ||

| Остальная Азия-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По мощности | ≤ 50 кВА | ||

| 51 - 100 кВА | |||

| 101 - 300 кВА | |||

| 301 - 500 кВА | |||

| > 500 кВА | |||

| По отрасли конечного пользователя | Центры обработки данных | ||

| Промышленное производство | |||

| Телекоммуникации | |||

| Коммерческие здания | |||

| BFSI | |||

| Правительство и общественная инфраструктура | |||

| Здравоохранение | |||

| Другие отрасли конечных пользователей | |||

| По типу фаз | Однофазные | ||

| Трехфазные | |||

| По компонентам | Решения (аппаратное обеспечение) | ||

| Услуги | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Чили | |||

| Остальная Южная Америка | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия | |||

| Малайзия | |||

| Сингапур | |||

| Остальная Азия-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка модульных ИБП?

Сектор оценивается в 8,02 млрд долларов США в 2025 году и прогнозируется к росту до 13,03 млрд долларов США к 2030 году, отражая среднегодовой темп роста 10,2%.

Какой регион лидирует на рынке модульных ИБП?

Азиатско-Тихоокеанский регион держит 36% доли выручки в 2024 году и также записывает самый быстрый среднегодовой темп роста 11,2% из-за ускоренного строительства центров обработки данных в Китае, Индии и Японии.

Почему системы >500 кВА растут так быстро?

Рабочие нагрузки ИИ требуют в 2-4 раза больше мощности, чем традиционные стойки, подталкивая операторов центров обработки данных к цепочкам ИБП большей мощности, которые показывают прогнозируемый среднегодовой темп роста 14% до 2030 года.

Как интерактивные с сетью устройства ИБП создают новые доходы?

Они разряжают накопленную энергию для частотного регулирования, продолжая предлагать поддержку проезда, зарабатывая платежи коммунальных услуг, которые компенсируют операционные затраты.

Каковы ключевые барьеры для принятия на развивающихся рынках?

Более высокие первоначальные капитальные затраты по сравнению с монолитными устройствами отпугивают чувствительных к цене покупателей, даже хотя модульные решения обеспечивают более низкую общую стоимость владения со временем.

Какие химии аккумуляторов формируют следующее поколение модульных ИБП?

Литий-ионные доминируют сегодня, но натрий-ионные и цинково-воздушные пилоты появляются для удовлетворения требований устойчивости и высокого цикла, как показано планируемой американской гигафабрикой Natron Energy.

Последнее обновление страницы: