Размер и доля рынка модульных дата-центров

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 36.04 Миллиардов долларов США |

| Размер Рынка (2030) | 85.21 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 18.78% CAGR |

| Самый Быстрорастущий Рынок | Европа |

| Самый Большой Рынок | Северная Америка |

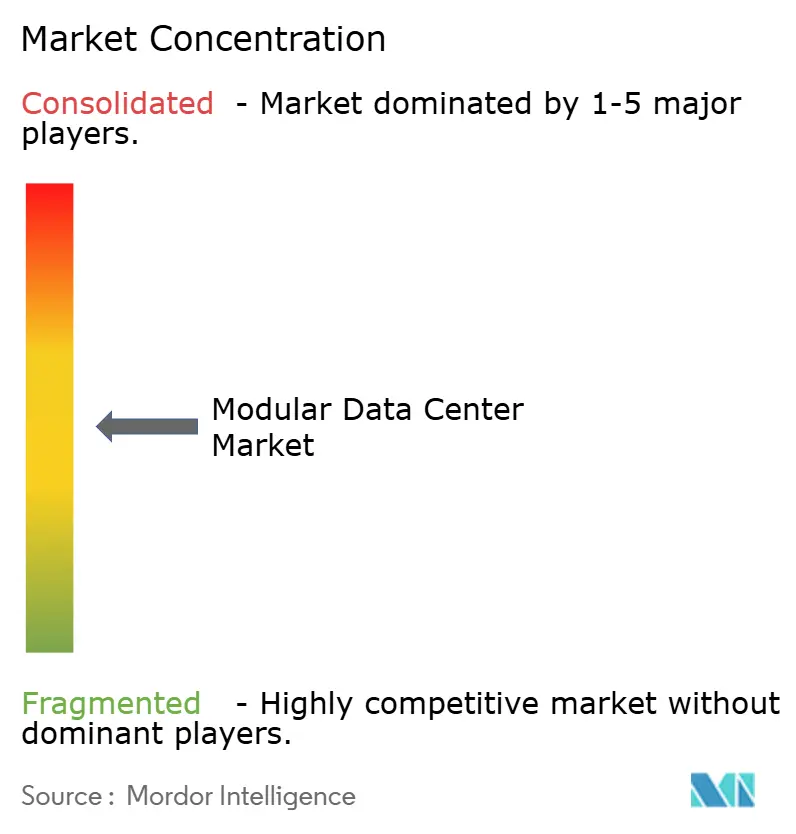

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка модульных дата-центров от Mordor Intelligence

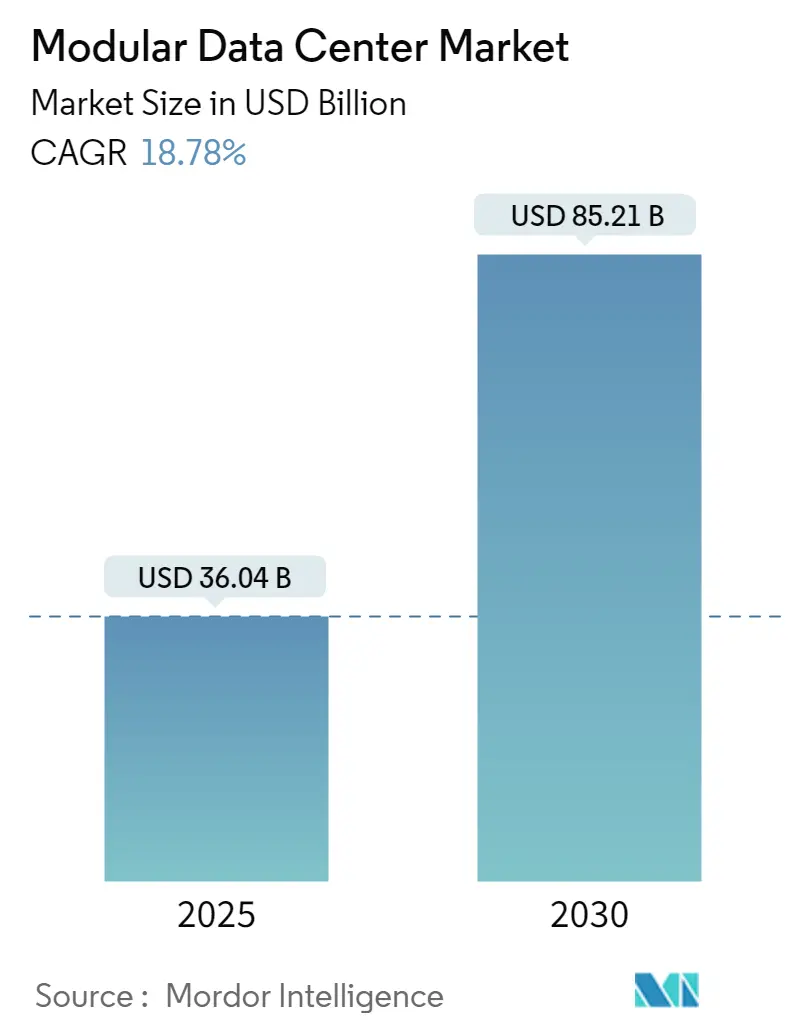

Размер рынка модульных дата-центров достиг 36,04 млрд долларов США в 2025 году и находится на пути к достижению 85,21 млрд долларов США к 2030 году, что означает CAGR 18,78% в течение прогнозного периода. Крутая кривая роста отражает переход к предварительно изготовленным, заводским интегрированным объектам, которые могут быть развернуты за недели, а не кварталы. Спрос подпитывается требованиями к плотности, обусловленными ИИ, распространением периферийных локаций близко к пользователям и стандартизацией глобальных развертываний операторами гиперскейл-облаков. Жидкостное охлаждение, когда-то нишевое, теперь лежит в основе многих новых модулей, поскольку частичные значения PUE ниже 1,05 становятся коммерчески жизнеспособными. В то же время сервис-ориентированная выручка ускоряется, потому что предприятия хотят готовую интеграцию, а не собственную сборку, в то время как проекты гринфилд набирают обороты, поскольку организации проектируют под завтрашние рабочие нагрузки, а не адаптируют вчерашние корпуса.

Ключевые выводы отчета

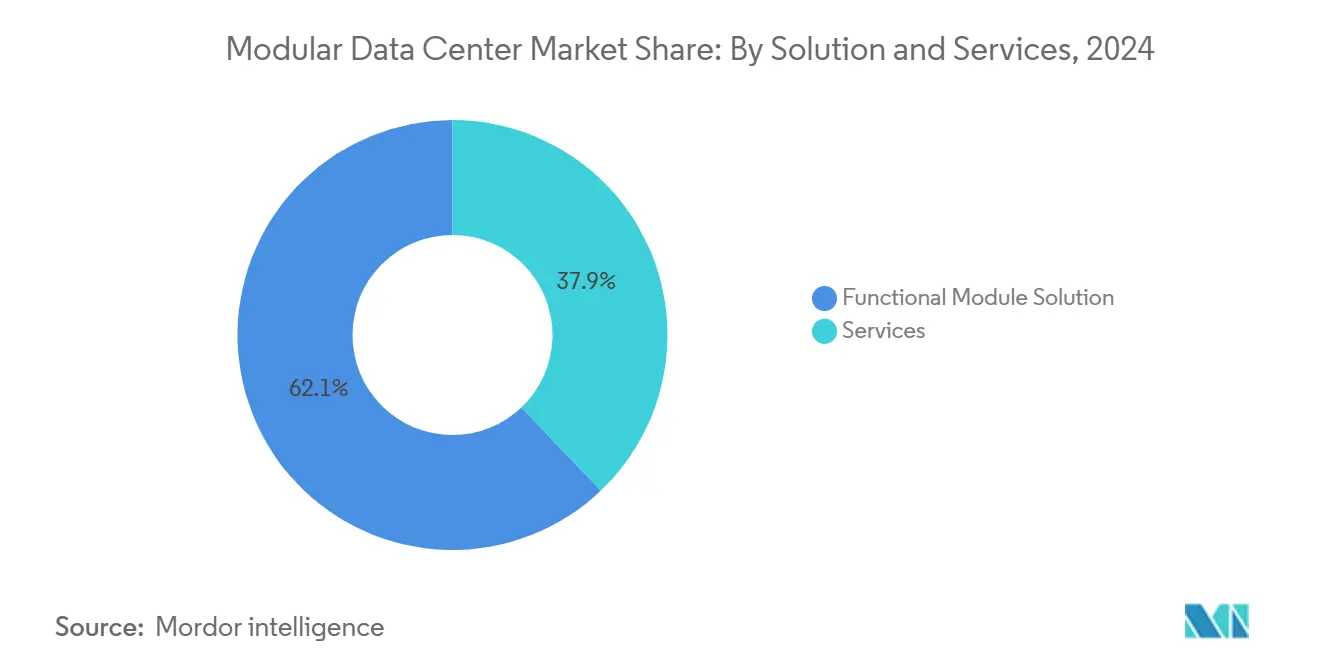

- По решениям функциональные модульные решения лидировали с 62,12% доли рынка модульных дата-центров в 2024 году; сегмент услуг прогнозируется к расширению с CAGR 19,45% до 2030 года.

- По применению расширение дата-центров составляло 32,34% доли размера рынка модульных дата-центров в 2024 году, в то время как модули обучения ИИ/GPU продвигаются с CAGR 22,65% до 2030 года.

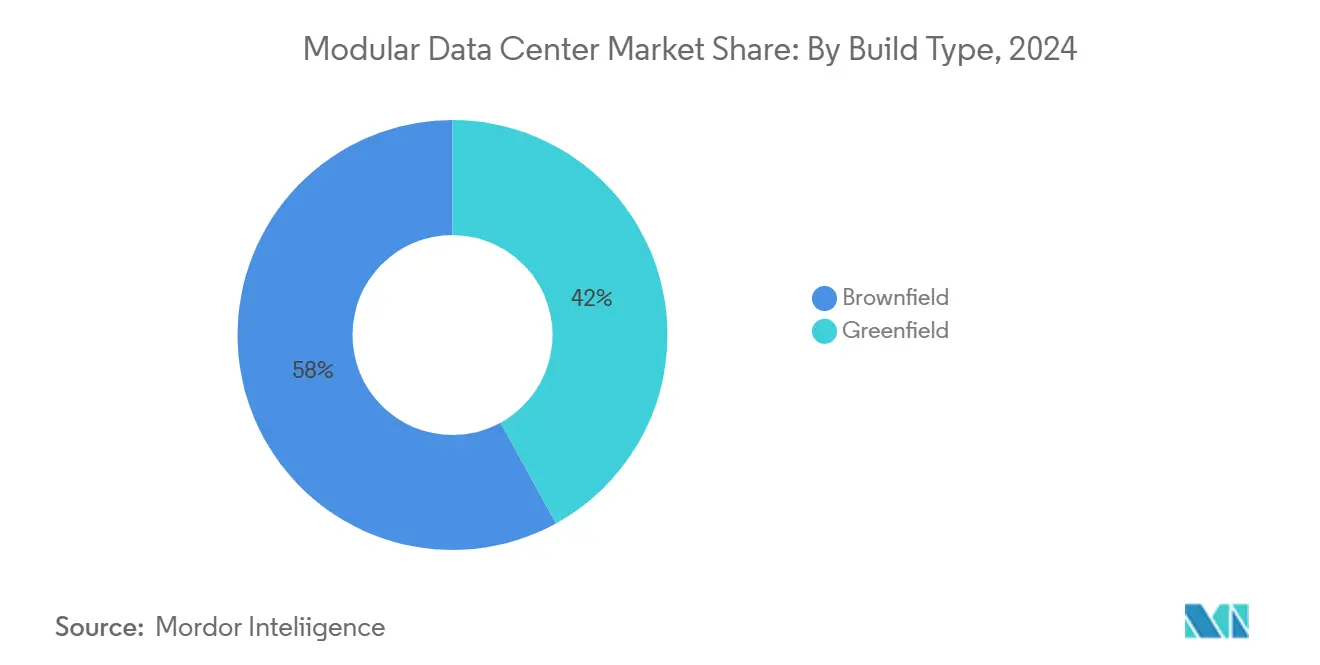

- По типу строительства браунфилд-развертывания занимали 58% размера рынка модульных дата-центров в 2024 году, тогда как гринфилд-проекты показывают самый высокий прогнозируемый CAGR 22,78% до 2030 года.

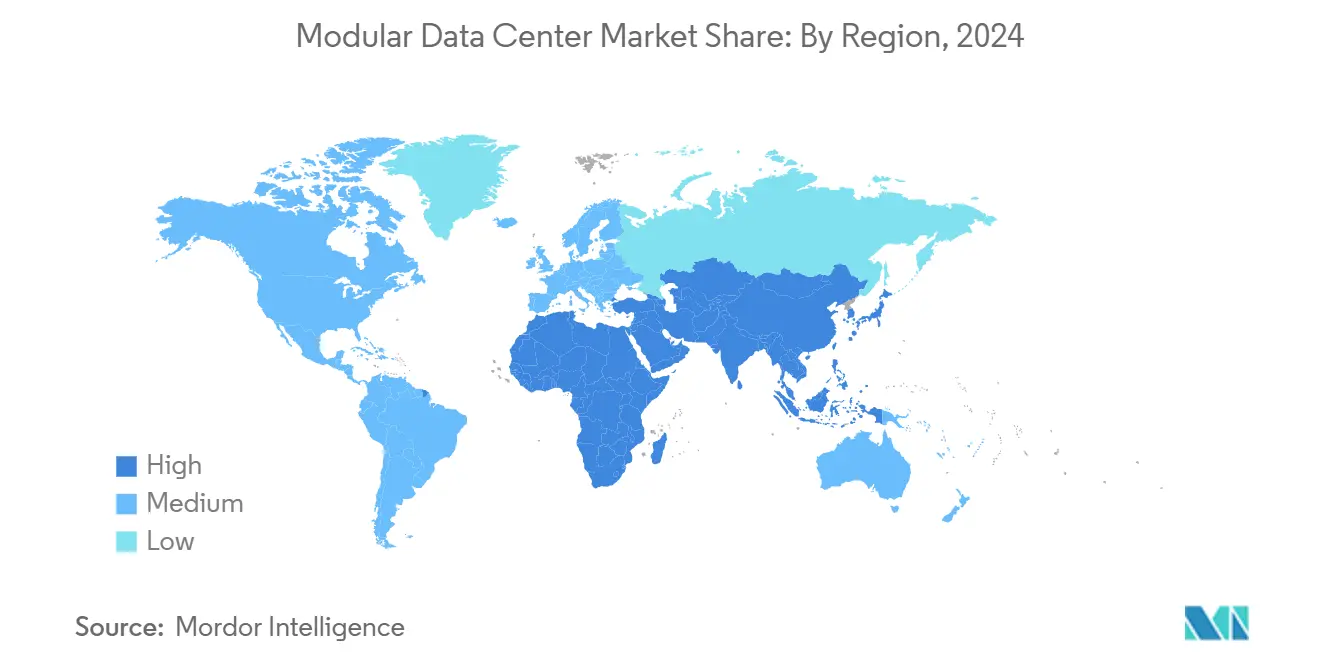

- По географии Северная Америка доминировала с 43,44% доли рынка модульных дата-центров в 2024 году; Азиатско-Тихоокеанский регион готов расти быстрее всех с CAGR 21,23% между 2025-2030 годами.

Глобальные тенденции и инсайты рынка модульных дата-центров

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Быстрое развертывание периферийных вычислений | 5.0% | Глобально, с ранним принятием в Северной Америке и Западной Европе | Среднесрочный (2-4 года) |

| Всплеск гиперскейл и облачных технологий | 4.5% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Преимущества мобильности и масштабируемости | 3.8% | Глобально | Краткосрочный (≤ 2 лет) |

| Спрос на быстрое строительство, вызванный 5G | 3.2% | Северная Америка, Азиатско-Тихоокеанский регион, Европа | Среднесрочный (2-4 года) |

| Модули жидкостного охлаждения высокой плотности на основе ИИ | 2.9% | Северная Америка, Европа, Восточная Азия | Краткосрочный (≤ 2 лет) |

| Микро-региональные постройки суверенитета данных | 2.5% | Европа, Ближний Восток, Азиатско-Тихоокеанский регион | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Быстрое развертывание периферийных вычислений

Периферийные развертывания растут намного быстрее централизованных объектов, поскольку видеоаналитика, автономные системы и промышленный IoT требуют задержки менее 10 миллисекунд. Рынок модульных дата-центров выигрывает, поскольку микро-объекты могут быть размещены на крышах торговых центров, заводских цехах или укрытиях базовых станций без длительных строительных работ. При прогнозе роста периферийных дата-центров с CAGR 37,9% операторы в телекоммуникациях и транспорте все чаще выбирают готовые предварительно изготовленные корпуса, которые поставляются с предварительно протестированными системами питания, охлаждения и стойками. Линейка SmartNode от Delta показывает, как интегрированные батарейные блоки и чиллеры в ряду поддерживают время работы в суровых периферийных условиях.[1]Delta Power Solutions, "SmartNode Prefabricated Datacenters," deltapowersolutions.com Поставщики услуг также ценят возможность дублирования проектов на сотнях удаленных точек, упрощая потребности в запчастях и обучении. Для вендоров распределенный след расширяет адресуемые объемы единиц, даже если отдельные следы меньше основных сайтов.

Всплеск гиперскейл и облачных технологий

Операторы гиперскейл добавляют площадь пола, эквивалентную нескольким футбольным полям каждый месяц, и рынок модульных дата-центров становится предпочтительным способом соответствовать этому темпу. Модульные блоки позволяют последовательный контроль качества на континентах и сокращают временные рамки развертывания с 18 месяцев до менее чем 9 месяцев. Облачные бренды выигрывают от стандартизированных топологий питания и сети, которые делают емкость взаимозаменяемой между регионами, облегчая планирование аварийного восстановления. ARANER прогнозирует, что сектор гиперскейл дата-центров раздуется до 935,3 млрд долларов США к 2032 году, поддерживая спрос на быстро строящиеся мощности.[2]ARANER, "The Rise of the Hyperscale Data Center," araner.com Интегрированная автоматизация - от роботизированной прокладки кабелей до настройки воздушного потока на базе ИИ - теперь поставляется со многими модулями, поддерживая удаленные операции "без освещения". В совокупности эти факторы усиливают эффект маховика: более короткие циклы строительства высвобождают капитал быстрее, обеспечивая более частые расширения.

Модули жидкостного охлаждения высокой плотности на основе ИИ

Кластеры обучения генеративного ИИ упаковывают тысячи GPU, каждый из которых рассеивает более 500 Вт, подталкивая стойки за пределы 100 кВт. Обычные воздушные системы борются с такими плотностями, поэтому рынок модульных дата-центров быстро принимает жидкостное охлаждение как стандартную опцию. AI Mod POD от Hewlett Packard Enterprise обрабатывает 1,5 МВт на модуль через адаптивное каскадное охлаждение, позволяя частичные PUE менее 1,05, помещаясь в 45-футовый контейнерный след.[3]Hewlett Packard Enterprise, "HPE Introduces New Enterprise AI Solutions with NVIDIA," hpe.comДля клиентов привлекательность заключается в предсказуемых тепловых характеристиках и возможности покупать полностью валидированные стойки, а не собирать специализированные решения. Поставщики компонентов, тем временем, видят возможности встраивания для плат с рейтингом погружения, холодных плит и диэлектрических жидкостей, расширяя общую экосистему.

Спрос на быстрое строительство, вызванный 5G

Макросоты 5G создают намного больше радиоточек, чем 4G, каждая требует вычислений для функций пользовательской плоскости и кэширования контента. Поэтому телекоммуникационные операторы стимулируют рынок модульных дата-центров, разбрасывая маленькие, прочные корпуса по городским зонам. Развертывание Cisco с Dish Wireless использует фабрику ACI Multi-Pod для соединения десятков периферийных сайтов, демонстрируя, как сетевая автоматизация дополняет модульное оборудование. Возможность крано-подъемного размещения полного модуля Tier III на парковочную площадку сокращает циклы разрешений. В густых городах модульные единицы также помещаются в первые этажи торговых помещений или подвалы, где традиционные постройки были бы невозможны, позволяя операторам соответствовать обязательствам покрытия без дорогих приобретений земли.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие первоначальные CAPEX и привязка к поставщику | -2.1% | Глобально, с более высоким воздействием на развивающиеся рынки | Краткосрочный (≤ 2 лет) |

| Пробелы в энергоэффективности и устойчивости | -1.8% | Глобально, с регулятивным давлением в Европе и Северной Америке | Среднесрочный (2-4 года) |

| Ограниченная кастомизация для мега-объектов | -1.5% | Северная Америка, Европа, Восточная Азия | Среднесрочный (2-4 года) |

| Узкие места в мощности сети и разрешениях | -1.2% | Северная Америка, Западная Европа | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные CAPEX и привязка к поставщику

Заводские интегрированные модули питания могут стоить 750 000-1 миллион долларов США за МВт, значительный чек для небольших предприятий. Сложности финансирования усугубляются проприетарными соединениями, которые делают дорогим смешивание брендов позже, повышая опасения быть привязанным к одному поставщику. На развивающихся рынках ограниченный доступ к низкостоимостному капиталу акцентирует препятствие. Хотя операционная экономия в конечном итоге компенсирует премию, финансовые директора часто приоритизируют ближайший денежный поток над экономикой жизненного цикла. Поставщики, предлагающие лизинг, распределение доходов или соглашения "емкость как услуга", могут смягчить восприятие привязки и помочь расширить принятие.

Пробелы в энергоэффективности и устойчивости

Хотя частичные PUE ниже 1,05 технически осуществимы, многие модульные развертывания все еще работают с более высокими значениями, потому что скорость выхода на рынок превосходит глубокую оптимизацию. Международное энергетическое агентство предупреждает, что глобальное энергопотребление дата-центров может удвоиться к 2026 году, приводя регуляторов к ужесточению мандатов отчетности. Европейские директивы устойчивости уже подталкивают операторов публиковать метрики эффективности, и похожие рамки находятся в обсуждении в Северной Америке. Жидкостное охлаждение добавляет сложность вокруг использования воды и повторного использования тепла, которую некоторые проекты еще не решили. Такие компании, как HPE, демонстрируют циркулярные подходы, подавая отходящее тепло в районные системы, но эти лучшие практики далеки от универсальных. По мере ужесточения политик любое воспринимаемое отставание может сократить адресуемый пул клиентов, которые могут пройти экологические аудиты.

Сегментный анализ

По решениям и услугам: сегмент услуг опережает рост оборудования

Функциональные модули доминировали на рынке модульных дата-центров в 2024 году, подкрепленные их 62,12% долей выручки. Стандартизированные блоки из стальных рам, оснащенные интегрированными ИБП, чиллерами и стойками, стали безрисковым путем для расширения: операторы точно знают, что прибывает в док и как это будет работать. Эта предсказуемость снижает накладные расходы управления проектами и ускоряет одобрения подключения к сети. Однако сегмент услуг находится на более крутом CAGR 19,45%, потому что клиенты все больше передают на аутсорсинг все - от обследований сайтов до оптимизации второго дня. По мере роста плотности питания вопросы, такие как управление химией жидкости или настройка рабочих нагрузок ИИ, требуют нишевых навыков, которые большинство ИТ-команд не поддерживают внутри компании. Следовательно, поставщики услуг объединяют проектирование, строительство и долгосрочные операции в контракты на основе результатов, превращая то, что когда-то было CapEx, в текущий OpEx.

Во многих тендерах функциональные модули теперь интегрируют специфичные для приложений ускорители, программно-определяемые фабрики и телеметрию на основе ИИ из коробки. Последнее поколение EPG включает модульные распределительные устройства, литий-ионные батарейные блоки и задние дверные теплообменники для поддержки стоек 100 кВт без проникновения через пол. Тем временем Delta Power Solutions соединяет свое консультационное подразделение с дополнительными контроллерами микросетей, чтобы сайты могли использовать кровельные солнечные батареи или топливные элементы. Эти расширенные предложения делают сервисную линию незаменимой, и ее доля в более широком рынке модульных дата-центров, вероятно, будет продолжать медленно расти по мере нарастания сложности.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: модули обучения ИИ/GPU стимулируют рост нового поколения

Проекты расширения дата-центров захватили 32,34% выручки 2024 года, потому что организации все еще полагаются на инкрементальные пристройки для удовлетворения стабильного спроса. Однако модули обучения ИИ/GPU являются четкой историей импульса, мчась вперед с CAGR 22,65%. Эти модули поставляются с иммерсионными ваннами или прямыми к чипу холодными плитами, стеками высокопропускной памяти и оптическими соединениями, все разработано для мульти-петафлопных кластеров. Проект Server Simply показывает, как количество GPU масштабируется линейно с охлаждающими контурами, обеспечивая детерминистичную производительность для обучения модели с ограниченным временем. ИТ-директора ценят гарантию того, что питание, охлаждение и сетевая когерентность прибывают готовыми к настройке с завода.

Модули аварийного восстановления также выигрывают от модульности. Полностью населенный контейнер может находиться в отдельной сейсмической зоне и запускаться в течение минут после отключения основного сайта, жизненно важного для банков или больниц, подверженных мандатам нулевой терпимости к простоям. Поскольку форм-факторы предсказуемы, организации проводят отрепетированные учения переключения, сокращая цели времени восстановления до однозначных минут. По мере того, как кибер-устойчивость поднимается в повестки советов директоров, этот под-сегмент тихо добавляет попутный ветер к общему рынку модульных дата-центров.

По типу строительства: проекты гринфилд ускоряются, поскольку специально построенные объекты получают предпочтение

Модернизации браунфилд сохранили 58% опору в 2024 году, эксплуатируя существующие коммунальные подводы и оптоволоконные пути. Городские склады, преобразованные в периферийные узлы, иллюстрируют привлекательность: процессы разрешений короче, и арендаторы могут командовать премиальными ценами за задержку. Тем не менее, сайты гринфилд отсчитывают CAGR 22,78%, потому что кампусы с нуля позволяют энергетические контракты мегаваттного масштаба, оптимизированные коридоры воздушного потока и возобновляемые источники на месте. Для гиперскейлеров проектирование с нуля обеспечивает соответствие соотношений мощности к стойке и маршрутизации жидкостных контуров дорожным картам GPU до 2030 года, избегая компромиссов, присущих устаревшим корпусам.

Анализ ZincFive показывает, как никель-цинковые батарейные шкафы интегрируются более естественно в новые постройки, где пределы нагрузки пола и высоты помещений могут быть установлены заранее. Предварительный проект также выделяет место для теплообменников утилизации тепла, которые питают районные схемы - особенности, которые труднее прикрутить к стареющим конструкциям. Следовательно, даже провайдеры колокации теперь откладывают участки гринфилд возле вторичных метрополитенов, где земля дешевле, но оптоволокно обильно. Таким образом, рынок модульных дата-центров балансирует краткосрочную выручку от браунфилд со стратегическим поворотом к специально построенным кампусам.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка лидировала на рынке модульных дата-центров в 2024 году с 43,44% долей выручки благодаря зрелой облачной экосистеме и глубине капитала. Крупномасштабные проекты в Северной Виргинии, Далласе и Фениксе составляли значительную часть новых мощностей, и уровни вакансий упали до рекордных минимумов, поскольку арендаторы ИИ предварительно арендовали целые фазы еще до завершения строительства. Регион также выигрывает от надежных вторичных рынков, таких как Портленд и Колумбус, где затраты на электричество остаются сравнительно низкими, а государственные стимулы подслащивают капиталоемкие сделки гринфилд. Инновационные кластеры охлаждения вокруг Силиконовой долины и Остина означают, что поставщики могут создавать прототипы жидкостных решений локально, сокращая циклы итерации.

Азиатско-Тихоокеанский регион занимает место самого быстрорастущего театра с CAGR 21,23% до 2030 года, отражая всплеск в развертываниях 5G, проникновении электронной коммерции и суверенно-облачных рамках. Восточное побережье Китая укладывает модульные периферийные узлы вдоль основных автомагистралей для поддержки коридоров автономного грузового транспорта, в то время как города второго уровня Индии принимают предварительно изготовленные корпуса для обхода задержек расширения сети. Правительственные политики, поощряющие местное производство, усиливают движение - линии сборки предварительно изготовленных контейнеров теперь работают в Шэньчжэне, Бангалоре и Джакарте, сокращая логистические расходы. Для поставщиков навигация по разнообразным регулятивным режимам остается вызовом, но объемный потенциал перевешивает трения локализации.

Европа сидит в середине пакета, но демонстрирует отличительные драйверы. GDPR-соответствие побуждает предприятия огораживать данные внутри национальных границ, поэтому модульные блоки появляются в меньших странах, которые ранее полагались на трансграничный хостинг. Императивы устойчивости маячат крупно: северные операторы подчеркивают контейнеризированные залы данных, охлаждаемые морской водой или свободным воздухом, для обеспечения зеленого финансирования. Континентальный спрос также связывается с автомобильной электрификацией, с OEM в Германии и Франции, устанавливающими модули обучения ИИ для моделей автономного вождения внутри модульных единиц рядом с испытательными полигонами. По мере ускорения фазы оснащения размер рынка модульных дата-центров для Европы может приблизиться к ранее прогнозируемым 64,5 млрд долларов США к 2029 году.

Ближний Восток и Африка представляют зарождающиеся, но высокомаржинальные возможности. Правительства в Заливе толкают планы цифровой экономики, финансируемые видением, которые включают мегаваттные кампусы гринфилд, построенные на пустынных окраинах с солнечными гибридами. Поскольку окружающие температуры превышают 45 °C, жидкостное охлаждение внутри герметичных контейнеров смягчает проникновение пыли и сокращает следы установок охлажденной воды. Африканские нации, тем временем, используют модульные наборы для региональных интернет-обменов, решая задержку и суверенитет данных одним ударом. Поставщики, готовые предложить модели строительство-эксплуатация-передача, готовы получить преимущество первопроходца, поскольку эти регионы перепрыгивают традиционные кирпично-цементные проекты.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Конкурентная среда

Конкуренция на рынке модульных дата-центров интенсивна, но умеренно концентрированна, с традиционными OEM, специалистами по энергосистемам и чистыми модульными поставщиками, борющимися за долю. Dell Technologies, IBM и Hewlett Packard Enterprise используют давние корпоративные отношения для объединения серверов, хранилища и предварительно изготовленных корпусов в один счет, облегчая головные боли закупок для глобальных клиентов. Параллельно Schneider Electric и Vertiv приоритизируют электрические и тепловые инновации, предлагая модули, которые интегрируют распределительные устройства среднего напряжения и задние дверные теплообменники из ящика.

Стратегические альянсы стали ключевым элементом. Партнерская программа xModular от Eaton добавляет IP корпусов Rittal к экосистеме, нацеленной на устойчивость утилитарного класса, помогая партнерам совместно разрабатывать контейнерные оболочки с рейтингом для сейсмических зон и ураганных нагрузок. Связка HPE с NVIDIA встраивает узлы DGX прямо в его AI Mod POD, обеспечивая готовые GPU-кластеры, которые могут масштабироваться с шагом 1,5 МВт. Финансовые рынки вознаграждают такие сотрудничества: недавний долговой фонд Colovore на 925 миллионов долларов США подчеркивает аппетит инвесторов к следам жидкостного охлаждения, связанным со спросом на ИИ.

Циклы инноваций теперь вращаются вокруг охлаждения. Решения прямо к чипу обещают плотности стоек свыше 150 кВт без расширения белого пространства, а поставщики иммерсионных технологий партнерятся со специалистами по прокладке кабелей для решения проблем чистоты оптоволокна. Патенты вокруг формулировок диэлектрических жидкостей и механизмов уплотнения коллекторов таким образом формируют растущую часть портфелей IP. Поставщикам, не имеющим достоверной жидкостной стратегии, грозит устаревание, поскольку дорожные карты GPU указывают на устройства 1000 Вт к концу десятилетия.

Вертикальная специализация представляет еще один конкурентный рычаг. Финансовые клиенты запрашивают корпуса с защитой от вскрытия с сертифицированными модулями аппаратной безопасности, в то время как покупатели здравоохранения ищут контроли доступа, соответствующие HIPAA, и валидированные пути воздушного потока, которые минимизируют распространение патогенов. Провайдеры, способные кастомизировать без сброса часов сертификации, могут устанавливать цены с премией, захватывая липкие контракты с длинными хвостами возобновления. Несмотря на соперничество, рынок все еще предлагает белое пространство для инновационных участников, сосредоточенных на интеграции микросетей, повторном использовании отходящего тепла или сельской связности.

Лидеры отрасли модульных дата-центров

-

IBM Corporation

-

Huawei Technologies Co. Ltd

-

Dell EMC (Dell Technologies)

-

Baselayer Technology LLC

-

HPE Company

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: Hewlett Packard Enterprise представила AI Mod POD, контейнер на 1,5 МВт с адаптивным каскадным охлаждением для плотных GPU-кластеров

- Май 2025: Colovore обеспечила долговой фонд на 925 миллионов долларов США для масштабирования своей модели дата-центров с жидкостным охлаждением.

- Апрель 2025: ProLift Rigging Company опубликовала руководство, сравнивающее компромиссы развертывания браунфилд и гринфилд.

- Январь 2025: Evolve Incorporated запустила периферийно-ориентированные модульные решения, нацеленные на чувствительные к местоположению отрасли.

- Январь 2025: Data Center Frontier обозначила восемь трендов на 2025 год, выделив модульные постройки как ответ на энергоемкий ИИ

Область применения глобального отчета по рынку модульных дата-центров

Портативный модульный дата-центр существует в любом месте, требующем емкости данных. Этот тип системы дата-центра состоит из модулей и компонентов с целевой инженерией. Применения, такие как резервное копирование при бедствиях, высокопроизводительные/периферийные вычисления, расширение дата-центров и стартовые дата-центры, рассматриваются в рамках области применения. '

Рынок модульных дата-центров сегментирован по решениям и услугам (функциональные модульные решения и услуги), применению (резервное копирование при бедствиях, высокопроизводительные/периферийные вычисления, расширение дата-центров и стартовые дата-центры), конечному пользователю (ИТ, телекоммуникации, BFSI и правительство) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка).

Размеры рынка и прогнозы предоставлены в денежном выражении (USD) для всех вышеперечисленных сегментов.

| Функциональные модульные решения | Индивидуальный модуль |

| Универсальный модуль | |

| Услуги | Консультации и проектирование |

| Интеграция и развертывание | |

| Управляемые и техническое обслуживание |

| Аварийное восстановление |

| Периферийные/высокопроизводительные вычисления |

| Расширение дата-центров |

| Стартовые/SMB дата-центры |

| Модули обучения искусственного интеллекта/графических процессоров |

| Контейнеры криптомайнинга и HPC |

| Гринфилд |

| Браунфилд |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Испания | |

| Нидерланды | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Сингапур | |

| Австралия | |

| Малайзия | |

| Остальная Азия и Тихий океан | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток | ОАЭ |

| Саудовская Аравия | |

| Турция | |

| Израиль | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Нигерия | |

| Египет | |

| Остальная Африка |

| По решениям и услугам | Функциональные модульные решения | Индивидуальный модуль |

| Универсальный модуль | ||

| Услуги | Консультации и проектирование | |

| Интеграция и развертывание | ||

| Управляемые и техническое обслуживание | ||

| По применению | Аварийное восстановление | |

| Периферийные/высокопроизводительные вычисления | ||

| Расширение дата-центров | ||

| Стартовые/SMB дата-центры | ||

| Модули обучения искусственного интеллекта/графических процессоров | ||

| Контейнеры криптомайнинга и HPC | ||

| По типу строительства | Гринфилд | |

| Браунфилд | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Нидерланды | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Сингапур | ||

| Австралия | ||

| Малайзия | ||

| Остальная Азия и Тихий океан | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток | ОАЭ | |

| Саудовская Аравия | ||

| Турция | ||

| Израиль | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

Ключевые вопросы, рассмотренные в отчете

Насколько велик рынок модульных дата-центров?

Ожидается, что размер рынка модульных дата-центров достигнет 36,04 млрд долларов США в 2025 году и будет расти с CAGR 18,78%, достигнув 85,21 млрд долларов США к 2030 году.

Что стимулирует быстрый рост рынка модульных дата-центров?

Высокоплотные рабочие нагрузки, связанные с ИИ, развертывания периферийных вычислений и расширения гиперскейл-облаков составляют основную часть спроса, стимулируя CAGR 18,78% до 2030 года.

Насколько большим будет рынок модульных дата-центров к 2030 году?

Прогнозы размещают рынок на уровне 85,21 млрд долларов США к 2030 году, что представляет 2,36-кратный скачок с уровней 2025 года.

Какой регион будет расти быстрее всех на рынке модульных дата-центров?

Азиатско-Тихоокеанский регион лидирует с прогнозируемым CAGR 21,23% благодаря принятию 5G и ускоряющимся программам цифровой трансформации.

Какой регион имеет наибольшую долю на рынке модульных дата-центров?

Они растут с CAGR 22,65%, потому что заводские модули с жидкостным охлаждением могут поддерживать стойки свыше 100 кВт, удовлетворяя тепловые и энергетические потребности современных GPU-кластеров.

Чем отличаются стратегии гринфилд и браунфилд для модульных построек?

Модернизации браунфилд используют существующие сайты для скорости и экономической эффективности, тогда как кампусы гринфилд позволяют специально построенные схемы, которые оптимизируют подачу энергии и охлаждение для будущих поколений GPU.

Какие технологии охлаждения появляются в модульных дата-центрах?

Прямое к чипу и иммерсионное жидкостное охлаждение доминируют в новых проектах, снижая частичный PUE ниже 1,05 и обеспечивая плотности стоек свыше 150 кВт.

Последнее обновление страницы: